目录

第一节 财政

财政体制

清代,一切财政集中于中央,本县县署征收的赋税均悉数上解朝庭,经费支出全由国库开支,地方公益事业由地方官员或乡绅组织捐资兴办。民国初期,本县政务经费由省拨支,地方性各项开支则依靠各种附加及杂捐,无预、决算制度。国民17年(1928年)经省划定,本县地方收入有田赋、契税、牙当税、屠宰税和各项杂捐,地方支出定为党务费、立法费,但在执行中仍无自主权。民国23年《省县收支标准》公布财政收支及其体制,从此,省、县财政分开。民国30年,省、县分属国家财政及自治财政两大系统,民国35年恢复中央、省、县三级财政体制。原列税课收入和分配国税收入合二为一,本县财政收入除县有税外,田赋、营业税由省分给50%,遗产税由中央分给30%。

建国后,新的财政管理体制经多次变革,逐渐完善。建国初期,实行“高度集中,统收统支”的体制,本县财政收入全部上缴中央,经费支出按月向池州专员公署财粮科报领。1950年下半年,对公学产、罚没、规费等零星收入划归县自收自支,称地方经费,并开始建乡镇地方财政,自此,即有省款和地方款之分,省款仍全部上缴入库。

1953年实行中央、省、县三级财政体制,本县开始建立总预算,并将原乡镇财政收支并入县总预算,从此本县为一级财政。同年,按“统一领导,分级管理”的原则,划分中央和地方收支范围,本县固定收入有地方企事业收入、地方各税和其它杂项收入,固定比例分成收入有工商营业税,县分成60%;支出方面行政费和事业费的经常费大部分下划到县,但事业费内的临时开支,仍由事业部门垂直报领。1954年,工商营业税县分成比例调为80%,货物税县分成30%;事业费预算指标改由主管部门统一分配,但由县汇总。翌年,货物税分成比例改为20%。1956年,县分成比例有所调整,公债收入、工商营业税、工商所得税为40%,货物税、商品流通税为50%,农业税全部上缴,地方各税和其它收入仍为县固定收入。翌年,复将商品流通税、所得税、货物税、营业税的分成比例调为60%,其余各项不变。

1958中央对地方实行“以收定支,五年不变”的办法,以固定收入和统一比例分成收入抵充支出后,不足部分由省补助。本县分成收入有:农业税、工税统一税、工商所得税、公债收入等,县分成比例均按47%,固定收入部分不变。1959年又改为“比例包干、总额分成,一年一定”的办法,本县一切支出纳入国家预算管理,并按支出指标占收入指标的比例,确定收入分成,当年,本县分成比例为34%。此后至1970年,各年分成比例有所变化,最高为68%,最低为26%,1970年为51%。12年年均总额分成例为50.6%。

1971年省对县实行“定收定支,收支包干、保证上缴、结余留用,一年一定”的办法,由省核定县财政收支总额,收大于支包干上缴,支大于收由省财政包干补贴;预算超收或支出结余全部留县,发生短收超支由县求平衡。1972~1973年,省对县实行“定收定支、超收分成、结余留用,一年一定”的办法,这两年省核定本县超收分比例均为60%。1974~1975年省按本县预收入总额,确定3.5%固定机动财力对两年中超额完成收入任务的部分,分别另定超收分成比例为10%和20%,另省核定本县支出指标,由县包干使用,结余归县。1976年~1979年,省将留县的机动财力即3.5%的固定比例改为每年固定给县22万元,超额分成比例改按70%给县,1978~1979年,并将地方各税作县固定收入。

1980~1981年,省对县实行“增收分成,加基数比例留成”的方法,将当年实际收入与上年实际收入作比较,当年增加部分按55%比例留县;并将上年收入基数,按此基数的1.5%计算留县。1981年,将企业收入、农业税、其它收入3项超收部分改按70%留县。1982~1984年,实行“划分收支,分级包干”的办法,亦称“分灶吃饭”,包干范围:收入和支出原则上按隶属关系划归县级财政并以1980年收支决算扣除专项经费后,计算确定收支包干基数。本县属于定额贴县,补贴率可按年递增。3年中省规定县财政收入上缴率为:1982年23%,1983年与1984年24.7%。1985年后,省对县实行“划分税种、核定收支,超收分成,分级包干”的办法,以1983年收入决算与实际留成收入为基础,经过调整,作为县财政包干收入与支出基数。本县新确定的收入分成比例为80%。1988~1990年,省对县实行“定额上交递增,定额补助递减”的办法,调整收支包干基数,以1987年参与总额分成的收入和决算收入,分别作为收入和支出基数。调整后,收入基数大于支出基数的部分为定额上交数,收入基数小于支出基数的部分为定额补助数。本县支大于收,实行“定额补助递减”办法,省核定本县定额补助为244.5万元。年定额递减补助为11万元。另根据各地收入增长情况和财力状况,确定收入递增率,本县收入递增率为5%,包干上交比例为22.5%,超过递增率的全部留县,低于递增率的按确定的递增率上交。

本县在1984年经济体制改革中,设乡、镇财政所,建立乡级财政。同时核定各乡、镇的农业、农林特产等应征税额的包干基数,超过基数的乡、镇的农业、农业特产等应征税额的包干基数,超过基数的乡、镇按比例分得40%,上交县财政60%。1986年对乡、镇实行“核定收支基数,收入逐年递增,支出逐年调整,超收比例分成,短收扣支补齐,一定三年不变”的财政包干办法,即以1986年下达给乡镇的工商税收入计划为基础,核定留成比例,工商税收基数在10万元以下的,实际入库数超过核定基数部分,扣除上交中央20%外(下同),全部留给乡镇,年度超收不足5000元的,由县财政予以补足;核定基数在10~30万元的,实际入库数超过核定基数部分,乡镇留成40%;核定基数在30万元以上的,实际入库超过核定基数部分,乡镇留成30%;对农业税按应征正附税的90%作为包干基数,10%作为超基数,由县与镇按比例分成;农林特产税(丹皮除外)及国有资源(除矿藏)、山林出拚、芦苇、草滩、公产、罚没等其它收入,除上交中央20%外,上交县50%,乡镇留成50%。1989年,县对乡镇财政包干改为“定额补助递减,工商税收超收分成,支出结余留用,超支不补”的办法,即工商税收按1986~1988年3月实际入库年均数底数,以年递增10%为每年核定的收入基数,对年度基数任务在20万元以下的乡镇,超收全留;20~50万元的乡镇,超收上交40%,留成60%;50~100万元的乡镇,超收上交50%,留成50%;100万元以上的乡镇,超收上交70%,留成30%。对屠宰税按每产1头猪(以1988年各乡镇农户数)、每头征税3元计算,再按应征税额50%纳入包干基数;农业税收按94%纳入包干基数;农林特产税按应征税额(经1988年乡镇统计数计算)的20%纳入包干基数;其它收入按应征费额(以1988年乡镇上报的应征品种、产值计算)的30%纳入包干基数,以上各项收入过基数的均由乡镇留成。支出基数核定后,结余留用,超支不补。

财政收入

清代,本县财政收入限在地丁杂税中坐支抵解物部分。民国初期,田赋附加作为本县财政收入。倪嗣冲督皖后,将此项附加提归省有。此后县财政收入则靠各种附加、杂捐。民国24年(1935年)本县始有地方岁入,据《安徽省二十四年度省县地方预算汇编》记载:本县岁入有田赋附加、契税附加、牙税附加、杂项捐款、县有款产、杂收入等17项,其中以各项地方杂捐和田赋附加为主,年预算核定数为63545元。抗日战争时期,铜陵大部分沦陷,财政收入极少,民国29年,财政收入仅为18681.68元。抗日战争胜利后,蒋介石发动大规模内战,军费开支剧增,财政收入预算倍增,民国36年,县财政预算岁入为856768000亿元,比上年预算增加8倍多。

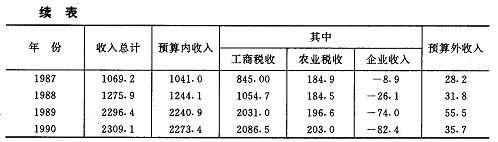

建国后,本县财政收入分预算内收入和预算外收入。预算内收入,分农业税收、工商税收、企业收入和其它收入四项。建国初期,本县财政收入以农业税收为主。1949年,全县预算内收入为90.4万元,其中农业税收占80%,工商税收占19%,其它收入1%。此后,随着工农业生产的发展,商品流通的扩大,预算内财政收入逐步上升,各项收入比重亦发生重大变化。三年恢复时期(1950~1952年),随着国营与供销合作商业的发展以及私营工商业的恢复与发展,工商税收的比重开始增大。3年计收入465.9万元,年均收入155.3万元,其中:工商税收的比重上升至36%,农业税比重降至62%,其它收入比重2%。“一五”时期(1953~1957年),随着人民生活水平的改善,城乡购买力的提高,工商税收继续增长,年均收入“恢复”时期的55.6万元增至111.7万元,增长101%,占总收入的比重上升至60%。这一时期总收入为456.9万元,年增收入155.3万元,比1949年增长近30%。“二五”时期(1958~1962年),由于“大跃进”和三年自然灾害的影响,财政收入产生不正常现象,前期各项收入大幅度上升。尤其是企业收入,1960年由1957年的0.1万元增至28.3万元;而后期各项收入又大幅度下降。1962年,企业收入降至1.6万元,工商税收、农业税收、其它收入分别由1959年的176.9万元、136.2万元、31.7万元降至128.5万元、67.6万元、3.3万元。这一时期,财政总收入为1417.5万元,年均收入283.5万元,其中农业税收的比重降至32%,工商税收的比重降至55%,企业收入和其它收入分别占比重的5%和8%。“调整”时期(1963~1965年),3年收入为813.7万元,年均收入277.2万元,比上一时期下降2.2%。其中:农业税收的比重上升,占总收入的40%,工商税收、企业收入,其它收入的比重均下降,分别占总收入的53%、4%、3%。“三五”时期(1966~1970年),工商税收的比重继续下降,企业收入的比重上升。这一时期总收入为1451.8万元,年均收入290.4万元,其中:农业税收占39%,工商税收占46%,企业收入占13%,其它收入占2%。“四五”时期(1971~1975年),随着工业生产的发展,工商税收和企业收入的比重上升。这一时期总收入为2399.1万元,年均收入479.8万元,比上一时期增长65.22%,其中:农业税收占29%,工商税收占53%,企业收入占17%,其它收入1%。“五五”时期(1976~1980年),工商税收的比重继续增长,农业税收的比重继续下降,这一时期总收入为2778.3万元,年均收入555.7万元,比上一时期增长15.82%,其中:农业税收占22%,工商税收占60%,企业收入占15%,其它收入占3%。“六五”时期(1981~1985年),各项税收的比重涨落势态未变。这一时期总收入3415.6万元,年均收入683.1万元,比上一时期增长22.93%,其中:农业税收占18%,工商税收66%,企业收入占14%,其它收入占2%。“七五”时期(1986~1990),县财政收入分别于1987年与1989年两次突破1000万元与2000万元大关。5年共计收入7671.3万元(年均1534.3万元),其中1990年为2273.4万元,比“六五”期末增长1.6倍。这一时期随着县、乡工业的较快发展及城乡购买力的大幅度提高,工商税收迅速增长,5年共计收入6762.4万元(年均1352.5万元),其中1990年为2086.5万元,比“六五”期末增长2.26倍,占当年预算内收入的91.8%。但企业收入因政策性亏损补贴出现负增长,1990年负82.4万元。农业税收入比重由“六五期间”的18%降至13%。

预算外收入,1953年县总预算设置后,对乡村自筹经费由县实行管理,不纳入预算,当时称之为“特种资金”。1954年各种税收附加及公房出租收入等亦列入该项资金。1957年改称“预算外资金”。预外资金收入有:工商税附加、农业税附加、其它收入等。从1954年至1978年,共计收入542.5万元(年均收入21.7万元),其中:工商税附加38万元、农业税附加287.7万元,其它收入214.6万元。1979年后,随着工农业生产的发展,预算外资金收入亦随之增长。但80年代中期后,工商税附加停征,增城市公用事业费附加收入,从1979年至1990年共计收入425.2万元,年增收入35.4万元,其中:工商税附加24.2万元,农业税附加271.7万元,财政集中的企业收入84.3万元,其它收入58万元,城市公用事业附加费8.3万元。

另县财政从1986年起对事业和行政单位、国营企业及主管部门的预算外收入资金实施管理。从1986年至1990年,上述部门预算外收入资金共计5462.8万元,其中:事业和行政单位为2093.6万元,国营企业及主管部门为3369.2万元。

1949~1990年铜陵县财政收入统计表

财政支出

清代,本县经费支出均由国库开支。民国初年,县政府各项政务经费均由省款开支,地方性各项开支则仰赖于各种附加和杂捐。民国24年(1935年),县政府支出项目有薪金奉给、办公费、服装费等,支出总额为22480元。民国29年省县财政分开后,县政府各项经费和地方开支均列入县级预算,由县统一支付。

建国后,本县财政支出规模不断扩大,并与财政收入相对应。1953年形成预算内支出和预算外支出两条渠道,以适应和满足经济建设及各项事业发展的需要。

预算内支出项目有经济建设类支出,包括工业基本建设和农业基本建设;社会科技文教卫生类支出,包括文化、教育、科技、卫生、通讯、广播、体育、计划生育等事业费及抚恤、社会救济、劳动就业和人口安置费等;行政管理费支出,包括国家机关经费、干部训练费、行政事业费等;其它支出包括城市维护费、城镇青年就业经费、其它部门事业费、价格补贴等。

“恢复”时期,总计支出109.3万元,年均36.4万元。这一时期主要为行政管理费支出,为67.1万元,占总支出的61.4%,其次是社会科技文教卫生费支出,为36.7万元,占总支出的33.6%。经济建设类支出占总支出的4.1%,其它支出占总支出的0.9%。“一五”时期,总支出705.6万元,年均支出141.1万元,比上一时期增长2.88倍。这一时期社会科技文教卫生类支出比例增大,占总支出的56.8%,比上一时期增长23.2%;行政管理类支出比例下降,占总支出的37.3%,比上一时期下降24.1%,经济建设类占总支出的5.7%,其它支出占总支出的0.2%。“二五”时期,总支出为899.8万元,年均支出180万元,比上一时期增长27.5%。这一时期,经济建设类支出比例增大,占总支出的26.4%,比上时期增长20.7%;社会科技文教卫生类和行政管理类的比重下降,分别占总支出的44%和28.6%,其它支出的比重增至10%。“调整”时期,总支出为505.8万元,年均支出168.6万元,年均支出比上一时期下降6.3%。这一时期,对国民经济进行调整,经济建设类支出比重下降,占总支出的19.2%;社会科技文教卫生类、行政管理类、其它支出分别占总支出的42.3%、34.5%和4%。“三五”时期,总支出为1147.5万元,年均支出229.5万元,比上一时期增长36.1%。这一时期,经济建设类和行政管理类的支出比重下降,分别占总支出的16.7%和23.6%,社会科技文教卫生类和其它支出的比重上升,分别占总支出的51%和8.7%。“四五”与“五五”时期,财政支出5124.5万元。年均支出512.45万元,比“三五”时期年均增长1.23倍。这一时期经济建设类支出增加,尤其是“五五”期间,经济建设类支出占总比重的29.3%,比“三五”时期年均增长3.63倍。“六五”期间,财政支出4665万元,年均支出933万元,比“五五”期间年均增长54%(“五五”时期为605.8万元)。这一时期经济建设类支出的比例下降,占总支出的13.9%,比“五五”时期下降15.4%;社会科技文教卫生类、行政事业费、其它支出年占的比例均上升,分别由“五五”时期的47.6%、14.3%、8.8%升至53.4%、17.7%、15%。“七五”时期,总计支出10421.6万元,年均支出2084.3万元,比上一时期增长1.1倍,经济建设类支出所占比例继续下降,占总支出的10.6%,比上一时期下降3.3%;其它支出因价格补贴等因素,所占比例大幅度上升,占总支出的23.1%(五年中价格补贴共计873.2万元,占其它支出的36.3%);社会科技文教卫生类和行政事业费的支出所占分别为43.5%与22.8%。预算外支出项目有经济建设费、社会文教费、行政管理费及其它支出等4类。1954~1978年共计支出527.3万元。年均支出21.1万元,其中:经济建设费296.3万元,社会文教费为113.5万元,行政管理费为96.5万元,其它支出为21万元。1979年后,随着收入的增加,1979~1990年共计支出600.4万元,年均支出50万元,其中:经济建设费为196.2万元,社会文教费为248.3万元,行政管理费为133.1万元,其它支出为22.3%万元。

另县财政从1986年起对事业和行政单位、国营企业及其主管部门的预算外支出实施管理。1986~1990年上述单位共计支出5462.8万元。

1949~1990年铜陵县财政支出统计表

财务管理监督

行政事业财务管理建国初期,对机关单位采取定员定额管理,对机关工作人员实行供给制,1950~1952年供给制分供给和薪金两种,由县政府统一造预决算,按月上报核销;主要办公费用按规定开支。1953年县级财政建立后,统一开支标准,经费实报实销。1954年,改为在规定标准范围内按年度计划严格控制,同年,改供给制为包干制。1955年7月改为工资制。1959年对行政事业单位的收支预算实行包干管理,并采取全额预算、差额补助、自收自支3种包干办法。1960年实行包干报销,即核定各项定额费用后包干使用,并建立财务辅导与互审制度。

1979年,本县实行部分预算包干,对行政事业单位的办公费、水电费、自行车修理费3项取定额包干使用,节约全留,翌年继续使用的办法。1982年改部分预算包干为按人定额、项目包干的管理办法,即公务费按人定额、业务费按前3年平均额度,结合事业发展*情况核定数额,结余部分40%转为单位福利费,60%结转下年度使用。1981年起,实行预算包干制度,年初将人员工资、公务费、事业费等核定到单位,由单位包干使用,超支不补,节约全留。

企业财务管理建国后至1955年,本县国营商业由省垂直管理,国营工业企业尚未建立。1956年8月县财政科配备1人,对国营企业财务实行管理。1957年随着国营企业的增多,开始对国营企业的财务加强管理。60年代,以整顿财务基础、建立健全各项财务规章制度为主。70年代以促进经济核算,实行民主理财,加强成本管理、清仓查库、扭亏增盈、挖潜促产等为主。1979年后,以提高经济效益为中心,扩大企业经营自主权,推行经济责任制和承包制等为主。

固定资产管理:50年代,本县国营工业刚刚起步,县财政部门尚未对固定资产的管理作出规定。60年代初,开始建立规章制度。1961年对国营企业的固定资产进行全面的清理登记。1964年省人委规定:从4月1日起,国营企业报废的固定资产变价收入扣除清理费后,不再上交财政,留给企业重新购置固定资产;国营企业调给集体所有制单位实行有偿调拨,收回价款上交县财政,不得留用。1979年7月起,国营企业固定资产一律实行有偿调拨,1981年对扩大自主权的试点企业试行固定资产有偿占用的办法,征收固定资产占用费。1983年对实行利税的工业企业停征固定资产占用费。1990年全县各业固定资产原值计5536.2万元,其中:工业部门2686.6万元,商业部门424.3万元,供销部门986.4万元,物资部门203.1万元,粮食部门869.1万元,文教部门7.6万元,交通部门279万元,建筑部门79.5万元。

流动资金管理:1958年前,本县预算内国营企业的流动资金均由县财政拨款,当年全县企业定额流动资金为25个单位、68.7万元。1964年县财政局核定地方工业流动资金定额11.7万元。同年,本县各企业清理不合理资金占用57.7万元,核定全县工业流动资金定额10.4万元。1973年,为加强流动资金管理,把财政资金与信贷资金、基本建设资金与流动资金分开管理。1981年1月1日起,对全县国营企业所拨的流动资金均实行有偿占用。1983年7月11日起根据国务院规定:县财政部门对国营企业停拨流动资金。

成本管理:1957年前,县财政部门尚未对企业的生产成本实行管理,1957年后,县财政科设经建组,开始对企业的生产成本实施管理。1959年企业生产成本比原主管部门制定的计划降低14.4%。1960年全县46个企业中推行班组核算的有39个,占总数84.8%,当年全县可比成本在上年的实绩上降低7.6%。翌年,根据省委和省人委文件规定,对不应列入成本的各项费用,一律不计入成本;对亏损企业按亏损金额的多少分级核销。1963年全县工业企业可比产品成本比上年降低46%。1971年,县财政部门帮助企业落实生产计划,改善经营管理,加强成本管理,使平均成本比上年下降6%,企业增加收入4.2万元。此后,县财政部门把降低成本作为企业财务管理的一项重要内容。1984年3月起,县财政部门依据国务院颁发的《国营企业成本管理条例》,对国营企业的生产成本实施管理。

利润监交与留成:50年代,县财政部门对国营企业上交利润开始监交。1958年1月起,县供销社改交纳所得税为上交利润,纳入监交范围。1983年与1984年,国营企业先后实行第一步与第二步的利改税,国营企业及供销社均改为交纳所得税,受税务部门监督。50年代后期,随着县办国营工业的逐步兴起,县财政开始参与企业的利润分配。1960年县人委下文规定:工业企业利润留成比例为8~18%,按企业大小、利润情况分等确定。1962年起,国营饮食业利润70%上交财政,商业部门留成30%,后曾经2次调整,1966年又改为对半分成,即50%上交县财政,商业部门留成50%。1978年,为促进企业扭亏增盈,县财政局规定:国营企业利润实行四六分成,即40%上交财政,60%留给企业。1981年县财政局对企业分别采取“盈利包干超收分成或留用”、“亏损包干,超亏不补,减亏留用”、“亏损递减包干,超亏不补,节亏留用”等包干和利润留成办法。1983年,根据财政厅文件规定,对小型工业企业税后利润超过国家核定合理留利额20%以上的;小型商业企业税后利润人均超过270元以上的,其超过部分均上交县财政。1984年第二步利改税后,国营企业利润改为征收所得税和调节税。

财务检查1949年7月曾对基层财务进行清查。1952年,为配合“三反”运动,在全县开展财务大检查,共查出贪污、挪用、浪费等案件16起,计贪污、挪用公款114.49万元,并对有关人员分别给予依法惩处及党纪、政纪处分,此后至1958年先后开展4次财务检查,并对查出的问题分别给予处置。1960年,县政府组织72人次,先后两次开展财务检查,经检查收回预算内资金22.1万元,预算外资金21.4万元。1965年,先后6次对有关单位进行财务检查。“文革”中,财务检查基本停止。1978年后,财务检查得到恢复,当年曾组织各财务单位进行自查。1984年后,县财政局财务检查组对全县企事业单位、机关团体的财务进行定期或不定期的检查,或组织其自查、互查。1985年后,县财政部门参加一年一度的税收、财务、物价大检查。

审计1984年4月县审计局成立,根据国务院《关于审计工作的暂行规定》,负责对全县财政、信贷计划及国家机关、企事业单位的财务进行审计、监督。到1985年底,先后对5个单位的财务进行审计,共审计出各类部门的资金10.9万元,其中应上缴财政2.2万元,当年已上缴财政6421.46元。1986年后,审计力量不断得到充实和加强。1990年审计局设工交商贸、行政事业和综合3个股,下设审计事务所,职工由1985年的7名增至22名。随着审计力量的加强,审计工作亦逐渐走上经常化、制度化和规范化。从1986年至1990年,对行政事业单位的财务普遍进行定期报送审计;并对自筹资金来源、厂长(经理)任期终结和承包经营责任制等实施审计。同期,对一些行业和部门开展重点审计,5年中,共对261个单位进行重点审计,审计项目计41个(含重复项目),共审计出各类违纪金额526万元,其中:应上缴财政金额90.25万元,均已全部上缴。

税收、财务、物价检查1985年8月,县政府成立税收、财务大检查领导小组,下设办公室,首次开展税收、财务大检查,当年查出各类违纪金额47.52万元,其中:偷税款和能源交通基金及应上缴财政金额47.28万元,其它违纪金额0.24万元;至年底,计补交偷漏税款、能源交通基金、上缴财政金额30.72万元,占应缴金额的66.4%。此后每年8月均开展一次大检查。1987年大检查内容改为税收、财务、物价大检查。1987~1990年,共查出各类违纪金额370.51万元,其中:应缴入库金额(偷漏税及应上缴财政金额)277.11万元,在大检查中上缴入库223.43万元,占应缴金额的80.6%。

社会集团购买力控制与管理为严格控制社会集团购买力,1961年2月27日,县委、县人民委员会下发《关于缩紧财政支出和控制货币投放的紧急指示》规定:对汽车、摩托车、自行车、收音机、扩音机、打字机、桌椅床铺等非生产性设备实行控购,如确须购买,应在社会集团控购指标内,经过批准方能购买。翌年,上级核定本县社会集团购买力控制指标为84万元。1968年国家确定控购商品为32种。70年代后控购商品品种有所减少,1979年减到27种,当年本县社会集团购买力控制指标为65万元,实际执行60.9万元,占指标的92.4%。1981年,控购商品品种又增至32种,当年本县社会集团购买力控制指标为90万元,实际执行87.5万元,占指标的97.2%。1983~1984年,控购商品品种又逐渐减少,至1984年9月,控购商品品种减少到14种。1985年后,控购商品品种复又增加,到1989年,增至32种。当年铜陵市下达本县控购指标为22.5万元,实际执行45万元,超过指标1倍。1990年本县社会集团购买力控购指标为650万元,其中专控指标60万元;实际执行810万元,其中专控指标68万元。

清代,一切财政集中于中央,本县县署征收的赋税均悉数上解朝庭,经费支出全由国库开支,地方公益事业由地方官员或乡绅组织捐资兴办。民国初期,本县政务经费由省拨支,地方性各项开支则依靠各种附加及杂捐,无预、决算制度。国民17年(1928年)经省划定,本县地方收入有田赋、契税、牙当税、屠宰税和各项杂捐,地方支出定为党务费、立法费,但在执行中仍无自主权。民国23年《省县收支标准》公布财政收支及其体制,从此,省、县财政分开。民国30年,省、县分属国家财政及自治财政两大系统,民国35年恢复中央、省、县三级财政体制。原列税课收入和分配国税收入合二为一,本县财政收入除县有税外,田赋、营业税由省分给50%,遗产税由中央分给30%。

建国后,新的财政管理体制经多次变革,逐渐完善。建国初期,实行“高度集中,统收统支”的体制,本县财政收入全部上缴中央,经费支出按月向池州专员公署财粮科报领。1950年下半年,对公学产、罚没、规费等零星收入划归县自收自支,称地方经费,并开始建乡镇地方财政,自此,即有省款和地方款之分,省款仍全部上缴入库。

1953年实行中央、省、县三级财政体制,本县开始建立总预算,并将原乡镇财政收支并入县总预算,从此本县为一级财政。同年,按“统一领导,分级管理”的原则,划分中央和地方收支范围,本县固定收入有地方企事业收入、地方各税和其它杂项收入,固定比例分成收入有工商营业税,县分成60%;支出方面行政费和事业费的经常费大部分下划到县,但事业费内的临时开支,仍由事业部门垂直报领。1954年,工商营业税县分成比例调为80%,货物税县分成30%;事业费预算指标改由主管部门统一分配,但由县汇总。翌年,货物税分成比例改为20%。1956年,县分成比例有所调整,公债收入、工商营业税、工商所得税为40%,货物税、商品流通税为50%,农业税全部上缴,地方各税和其它收入仍为县固定收入。翌年,复将商品流通税、所得税、货物税、营业税的分成比例调为60%,其余各项不变。

1958中央对地方实行“以收定支,五年不变”的办法,以固定收入和统一比例分成收入抵充支出后,不足部分由省补助。本县分成收入有:农业税、工税统一税、工商所得税、公债收入等,县分成比例均按47%,固定收入部分不变。1959年又改为“比例包干、总额分成,一年一定”的办法,本县一切支出纳入国家预算管理,并按支出指标占收入指标的比例,确定收入分成,当年,本县分成比例为34%。此后至1970年,各年分成比例有所变化,最高为68%,最低为26%,1970年为51%。12年年均总额分成例为50.6%。

1971年省对县实行“定收定支,收支包干、保证上缴、结余留用,一年一定”的办法,由省核定县财政收支总额,收大于支包干上缴,支大于收由省财政包干补贴;预算超收或支出结余全部留县,发生短收超支由县求平衡。1972~1973年,省对县实行“定收定支、超收分成、结余留用,一年一定”的办法,这两年省核定本县超收分比例均为60%。1974~1975年省按本县预收入总额,确定3.5%固定机动财力对两年中超额完成收入任务的部分,分别另定超收分成比例为10%和20%,另省核定本县支出指标,由县包干使用,结余归县。1976年~1979年,省将留县的机动财力即3.5%的固定比例改为每年固定给县22万元,超额分成比例改按70%给县,1978~1979年,并将地方各税作县固定收入。

1980~1981年,省对县实行“增收分成,加基数比例留成”的方法,将当年实际收入与上年实际收入作比较,当年增加部分按55%比例留县;并将上年收入基数,按此基数的1.5%计算留县。1981年,将企业收入、农业税、其它收入3项超收部分改按70%留县。1982~1984年,实行“划分收支,分级包干”的办法,亦称“分灶吃饭”,包干范围:收入和支出原则上按隶属关系划归县级财政并以1980年收支决算扣除专项经费后,计算确定收支包干基数。本县属于定额贴县,补贴率可按年递增。3年中省规定县财政收入上缴率为:1982年23%,1983年与1984年24.7%。1985年后,省对县实行“划分税种、核定收支,超收分成,分级包干”的办法,以1983年收入决算与实际留成收入为基础,经过调整,作为县财政包干收入与支出基数。本县新确定的收入分成比例为80%。1988~1990年,省对县实行“定额上交递增,定额补助递减”的办法,调整收支包干基数,以1987年参与总额分成的收入和决算收入,分别作为收入和支出基数。调整后,收入基数大于支出基数的部分为定额上交数,收入基数小于支出基数的部分为定额补助数。本县支大于收,实行“定额补助递减”办法,省核定本县定额补助为244.5万元。年定额递减补助为11万元。另根据各地收入增长情况和财力状况,确定收入递增率,本县收入递增率为5%,包干上交比例为22.5%,超过递增率的全部留县,低于递增率的按确定的递增率上交。

本县在1984年经济体制改革中,设乡、镇财政所,建立乡级财政。同时核定各乡、镇的农业、农林特产等应征税额的包干基数,超过基数的乡、镇的农业、农业特产等应征税额的包干基数,超过基数的乡、镇按比例分得40%,上交县财政60%。1986年对乡、镇实行“核定收支基数,收入逐年递增,支出逐年调整,超收比例分成,短收扣支补齐,一定三年不变”的财政包干办法,即以1986年下达给乡镇的工商税收入计划为基础,核定留成比例,工商税收基数在10万元以下的,实际入库数超过核定基数部分,扣除上交中央20%外(下同),全部留给乡镇,年度超收不足5000元的,由县财政予以补足;核定基数在10~30万元的,实际入库数超过核定基数部分,乡镇留成40%;核定基数在30万元以上的,实际入库超过核定基数部分,乡镇留成30%;对农业税按应征正附税的90%作为包干基数,10%作为超基数,由县与镇按比例分成;农林特产税(丹皮除外)及国有资源(除矿藏)、山林出拚、芦苇、草滩、公产、罚没等其它收入,除上交中央20%外,上交县50%,乡镇留成50%。1989年,县对乡镇财政包干改为“定额补助递减,工商税收超收分成,支出结余留用,超支不补”的办法,即工商税收按1986~1988年3月实际入库年均数底数,以年递增10%为每年核定的收入基数,对年度基数任务在20万元以下的乡镇,超收全留;20~50万元的乡镇,超收上交40%,留成60%;50~100万元的乡镇,超收上交50%,留成50%;100万元以上的乡镇,超收上交70%,留成30%。对屠宰税按每产1头猪(以1988年各乡镇农户数)、每头征税3元计算,再按应征税额50%纳入包干基数;农业税收按94%纳入包干基数;农林特产税按应征税额(经1988年乡镇统计数计算)的20%纳入包干基数;其它收入按应征费额(以1988年乡镇上报的应征品种、产值计算)的30%纳入包干基数,以上各项收入过基数的均由乡镇留成。支出基数核定后,结余留用,超支不补。

财政收入

清代,本县财政收入限在地丁杂税中坐支抵解物部分。民国初期,田赋附加作为本县财政收入。倪嗣冲督皖后,将此项附加提归省有。此后县财政收入则靠各种附加、杂捐。民国24年(1935年)本县始有地方岁入,据《安徽省二十四年度省县地方预算汇编》记载:本县岁入有田赋附加、契税附加、牙税附加、杂项捐款、县有款产、杂收入等17项,其中以各项地方杂捐和田赋附加为主,年预算核定数为63545元。抗日战争时期,铜陵大部分沦陷,财政收入极少,民国29年,财政收入仅为18681.68元。抗日战争胜利后,蒋介石发动大规模内战,军费开支剧增,财政收入预算倍增,民国36年,县财政预算岁入为856768000亿元,比上年预算增加8倍多。

建国后,本县财政收入分预算内收入和预算外收入。预算内收入,分农业税收、工商税收、企业收入和其它收入四项。建国初期,本县财政收入以农业税收为主。1949年,全县预算内收入为90.4万元,其中农业税收占80%,工商税收占19%,其它收入1%。此后,随着工农业生产的发展,商品流通的扩大,预算内财政收入逐步上升,各项收入比重亦发生重大变化。三年恢复时期(1950~1952年),随着国营与供销合作商业的发展以及私营工商业的恢复与发展,工商税收的比重开始增大。3年计收入465.9万元,年均收入155.3万元,其中:工商税收的比重上升至36%,农业税比重降至62%,其它收入比重2%。“一五”时期(1953~1957年),随着人民生活水平的改善,城乡购买力的提高,工商税收继续增长,年均收入“恢复”时期的55.6万元增至111.7万元,增长101%,占总收入的比重上升至60%。这一时期总收入为456.9万元,年增收入155.3万元,比1949年增长近30%。“二五”时期(1958~1962年),由于“大跃进”和三年自然灾害的影响,财政收入产生不正常现象,前期各项收入大幅度上升。尤其是企业收入,1960年由1957年的0.1万元增至28.3万元;而后期各项收入又大幅度下降。1962年,企业收入降至1.6万元,工商税收、农业税收、其它收入分别由1959年的176.9万元、136.2万元、31.7万元降至128.5万元、67.6万元、3.3万元。这一时期,财政总收入为1417.5万元,年均收入283.5万元,其中农业税收的比重降至32%,工商税收的比重降至55%,企业收入和其它收入分别占比重的5%和8%。“调整”时期(1963~1965年),3年收入为813.7万元,年均收入277.2万元,比上一时期下降2.2%。其中:农业税收的比重上升,占总收入的40%,工商税收、企业收入,其它收入的比重均下降,分别占总收入的53%、4%、3%。“三五”时期(1966~1970年),工商税收的比重继续下降,企业收入的比重上升。这一时期总收入为1451.8万元,年均收入290.4万元,其中:农业税收占39%,工商税收占46%,企业收入占13%,其它收入占2%。“四五”时期(1971~1975年),随着工业生产的发展,工商税收和企业收入的比重上升。这一时期总收入为2399.1万元,年均收入479.8万元,比上一时期增长65.22%,其中:农业税收占29%,工商税收占53%,企业收入占17%,其它收入1%。“五五”时期(1976~1980年),工商税收的比重继续增长,农业税收的比重继续下降,这一时期总收入为2778.3万元,年均收入555.7万元,比上一时期增长15.82%,其中:农业税收占22%,工商税收占60%,企业收入占15%,其它收入占3%。“六五”时期(1981~1985年),各项税收的比重涨落势态未变。这一时期总收入3415.6万元,年均收入683.1万元,比上一时期增长22.93%,其中:农业税收占18%,工商税收66%,企业收入占14%,其它收入占2%。“七五”时期(1986~1990),县财政收入分别于1987年与1989年两次突破1000万元与2000万元大关。5年共计收入7671.3万元(年均1534.3万元),其中1990年为2273.4万元,比“六五”期末增长1.6倍。这一时期随着县、乡工业的较快发展及城乡购买力的大幅度提高,工商税收迅速增长,5年共计收入6762.4万元(年均1352.5万元),其中1990年为2086.5万元,比“六五”期末增长2.26倍,占当年预算内收入的91.8%。但企业收入因政策性亏损补贴出现负增长,1990年负82.4万元。农业税收入比重由“六五期间”的18%降至13%。

预算外收入,1953年县总预算设置后,对乡村自筹经费由县实行管理,不纳入预算,当时称之为“特种资金”。1954年各种税收附加及公房出租收入等亦列入该项资金。1957年改称“预算外资金”。预外资金收入有:工商税附加、农业税附加、其它收入等。从1954年至1978年,共计收入542.5万元(年均收入21.7万元),其中:工商税附加38万元、农业税附加287.7万元,其它收入214.6万元。1979年后,随着工农业生产的发展,预算外资金收入亦随之增长。但80年代中期后,工商税附加停征,增城市公用事业费附加收入,从1979年至1990年共计收入425.2万元,年增收入35.4万元,其中:工商税附加24.2万元,农业税附加271.7万元,财政集中的企业收入84.3万元,其它收入58万元,城市公用事业附加费8.3万元。

另县财政从1986年起对事业和行政单位、国营企业及主管部门的预算外收入资金实施管理。从1986年至1990年,上述部门预算外收入资金共计5462.8万元,其中:事业和行政单位为2093.6万元,国营企业及主管部门为3369.2万元。

1949~1990年铜陵县财政收入统计表

财政支出

清代,本县经费支出均由国库开支。民国初年,县政府各项政务经费均由省款开支,地方性各项开支则仰赖于各种附加和杂捐。民国24年(1935年),县政府支出项目有薪金奉给、办公费、服装费等,支出总额为22480元。民国29年省县财政分开后,县政府各项经费和地方开支均列入县级预算,由县统一支付。

建国后,本县财政支出规模不断扩大,并与财政收入相对应。1953年形成预算内支出和预算外支出两条渠道,以适应和满足经济建设及各项事业发展的需要。

预算内支出项目有经济建设类支出,包括工业基本建设和农业基本建设;社会科技文教卫生类支出,包括文化、教育、科技、卫生、通讯、广播、体育、计划生育等事业费及抚恤、社会救济、劳动就业和人口安置费等;行政管理费支出,包括国家机关经费、干部训练费、行政事业费等;其它支出包括城市维护费、城镇青年就业经费、其它部门事业费、价格补贴等。

“恢复”时期,总计支出109.3万元,年均36.4万元。这一时期主要为行政管理费支出,为67.1万元,占总支出的61.4%,其次是社会科技文教卫生费支出,为36.7万元,占总支出的33.6%。经济建设类支出占总支出的4.1%,其它支出占总支出的0.9%。“一五”时期,总支出705.6万元,年均支出141.1万元,比上一时期增长2.88倍。这一时期社会科技文教卫生类支出比例增大,占总支出的56.8%,比上一时期增长23.2%;行政管理类支出比例下降,占总支出的37.3%,比上一时期下降24.1%,经济建设类占总支出的5.7%,其它支出占总支出的0.2%。“二五”时期,总支出为899.8万元,年均支出180万元,比上一时期增长27.5%。这一时期,经济建设类支出比例增大,占总支出的26.4%,比上时期增长20.7%;社会科技文教卫生类和行政管理类的比重下降,分别占总支出的44%和28.6%,其它支出的比重增至10%。“调整”时期,总支出为505.8万元,年均支出168.6万元,年均支出比上一时期下降6.3%。这一时期,对国民经济进行调整,经济建设类支出比重下降,占总支出的19.2%;社会科技文教卫生类、行政管理类、其它支出分别占总支出的42.3%、34.5%和4%。“三五”时期,总支出为1147.5万元,年均支出229.5万元,比上一时期增长36.1%。这一时期,经济建设类和行政管理类的支出比重下降,分别占总支出的16.7%和23.6%,社会科技文教卫生类和其它支出的比重上升,分别占总支出的51%和8.7%。“四五”与“五五”时期,财政支出5124.5万元。年均支出512.45万元,比“三五”时期年均增长1.23倍。这一时期经济建设类支出增加,尤其是“五五”期间,经济建设类支出占总比重的29.3%,比“三五”时期年均增长3.63倍。“六五”期间,财政支出4665万元,年均支出933万元,比“五五”期间年均增长54%(“五五”时期为605.8万元)。这一时期经济建设类支出的比例下降,占总支出的13.9%,比“五五”时期下降15.4%;社会科技文教卫生类、行政事业费、其它支出年占的比例均上升,分别由“五五”时期的47.6%、14.3%、8.8%升至53.4%、17.7%、15%。“七五”时期,总计支出10421.6万元,年均支出2084.3万元,比上一时期增长1.1倍,经济建设类支出所占比例继续下降,占总支出的10.6%,比上一时期下降3.3%;其它支出因价格补贴等因素,所占比例大幅度上升,占总支出的23.1%(五年中价格补贴共计873.2万元,占其它支出的36.3%);社会科技文教卫生类和行政事业费的支出所占分别为43.5%与22.8%。预算外支出项目有经济建设费、社会文教费、行政管理费及其它支出等4类。1954~1978年共计支出527.3万元。年均支出21.1万元,其中:经济建设费296.3万元,社会文教费为113.5万元,行政管理费为96.5万元,其它支出为21万元。1979年后,随着收入的增加,1979~1990年共计支出600.4万元,年均支出50万元,其中:经济建设费为196.2万元,社会文教费为248.3万元,行政管理费为133.1万元,其它支出为22.3%万元。

另县财政从1986年起对事业和行政单位、国营企业及其主管部门的预算外支出实施管理。1986~1990年上述单位共计支出5462.8万元。

1949~1990年铜陵县财政支出统计表

财务管理监督

行政事业财务管理建国初期,对机关单位采取定员定额管理,对机关工作人员实行供给制,1950~1952年供给制分供给和薪金两种,由县政府统一造预决算,按月上报核销;主要办公费用按规定开支。1953年县级财政建立后,统一开支标准,经费实报实销。1954年,改为在规定标准范围内按年度计划严格控制,同年,改供给制为包干制。1955年7月改为工资制。1959年对行政事业单位的收支预算实行包干管理,并采取全额预算、差额补助、自收自支3种包干办法。1960年实行包干报销,即核定各项定额费用后包干使用,并建立财务辅导与互审制度。

1979年,本县实行部分预算包干,对行政事业单位的办公费、水电费、自行车修理费3项取定额包干使用,节约全留,翌年继续使用的办法。1982年改部分预算包干为按人定额、项目包干的管理办法,即公务费按人定额、业务费按前3年平均额度,结合事业发展*情况核定数额,结余部分40%转为单位福利费,60%结转下年度使用。1981年起,实行预算包干制度,年初将人员工资、公务费、事业费等核定到单位,由单位包干使用,超支不补,节约全留。

企业财务管理建国后至1955年,本县国营商业由省垂直管理,国营工业企业尚未建立。1956年8月县财政科配备1人,对国营企业财务实行管理。1957年随着国营企业的增多,开始对国营企业的财务加强管理。60年代,以整顿财务基础、建立健全各项财务规章制度为主。70年代以促进经济核算,实行民主理财,加强成本管理、清仓查库、扭亏增盈、挖潜促产等为主。1979年后,以提高经济效益为中心,扩大企业经营自主权,推行经济责任制和承包制等为主。

固定资产管理:50年代,本县国营工业刚刚起步,县财政部门尚未对固定资产的管理作出规定。60年代初,开始建立规章制度。1961年对国营企业的固定资产进行全面的清理登记。1964年省人委规定:从4月1日起,国营企业报废的固定资产变价收入扣除清理费后,不再上交财政,留给企业重新购置固定资产;国营企业调给集体所有制单位实行有偿调拨,收回价款上交县财政,不得留用。1979年7月起,国营企业固定资产一律实行有偿调拨,1981年对扩大自主权的试点企业试行固定资产有偿占用的办法,征收固定资产占用费。1983年对实行利税的工业企业停征固定资产占用费。1990年全县各业固定资产原值计5536.2万元,其中:工业部门2686.6万元,商业部门424.3万元,供销部门986.4万元,物资部门203.1万元,粮食部门869.1万元,文教部门7.6万元,交通部门279万元,建筑部门79.5万元。

流动资金管理:1958年前,本县预算内国营企业的流动资金均由县财政拨款,当年全县企业定额流动资金为25个单位、68.7万元。1964年县财政局核定地方工业流动资金定额11.7万元。同年,本县各企业清理不合理资金占用57.7万元,核定全县工业流动资金定额10.4万元。1973年,为加强流动资金管理,把财政资金与信贷资金、基本建设资金与流动资金分开管理。1981年1月1日起,对全县国营企业所拨的流动资金均实行有偿占用。1983年7月11日起根据国务院规定:县财政部门对国营企业停拨流动资金。

成本管理:1957年前,县财政部门尚未对企业的生产成本实行管理,1957年后,县财政科设经建组,开始对企业的生产成本实施管理。1959年企业生产成本比原主管部门制定的计划降低14.4%。1960年全县46个企业中推行班组核算的有39个,占总数84.8%,当年全县可比成本在上年的实绩上降低7.6%。翌年,根据省委和省人委文件规定,对不应列入成本的各项费用,一律不计入成本;对亏损企业按亏损金额的多少分级核销。1963年全县工业企业可比产品成本比上年降低46%。1971年,县财政部门帮助企业落实生产计划,改善经营管理,加强成本管理,使平均成本比上年下降6%,企业增加收入4.2万元。此后,县财政部门把降低成本作为企业财务管理的一项重要内容。1984年3月起,县财政部门依据国务院颁发的《国营企业成本管理条例》,对国营企业的生产成本实施管理。

利润监交与留成:50年代,县财政部门对国营企业上交利润开始监交。1958年1月起,县供销社改交纳所得税为上交利润,纳入监交范围。1983年与1984年,国营企业先后实行第一步与第二步的利改税,国营企业及供销社均改为交纳所得税,受税务部门监督。50年代后期,随着县办国营工业的逐步兴起,县财政开始参与企业的利润分配。1960年县人委下文规定:工业企业利润留成比例为8~18%,按企业大小、利润情况分等确定。1962年起,国营饮食业利润70%上交财政,商业部门留成30%,后曾经2次调整,1966年又改为对半分成,即50%上交县财政,商业部门留成50%。1978年,为促进企业扭亏增盈,县财政局规定:国营企业利润实行四六分成,即40%上交财政,60%留给企业。1981年县财政局对企业分别采取“盈利包干超收分成或留用”、“亏损包干,超亏不补,减亏留用”、“亏损递减包干,超亏不补,节亏留用”等包干和利润留成办法。1983年,根据财政厅文件规定,对小型工业企业税后利润超过国家核定合理留利额20%以上的;小型商业企业税后利润人均超过270元以上的,其超过部分均上交县财政。1984年第二步利改税后,国营企业利润改为征收所得税和调节税。

财务检查1949年7月曾对基层财务进行清查。1952年,为配合“三反”运动,在全县开展财务大检查,共查出贪污、挪用、浪费等案件16起,计贪污、挪用公款114.49万元,并对有关人员分别给予依法惩处及党纪、政纪处分,此后至1958年先后开展4次财务检查,并对查出的问题分别给予处置。1960年,县政府组织72人次,先后两次开展财务检查,经检查收回预算内资金22.1万元,预算外资金21.4万元。1965年,先后6次对有关单位进行财务检查。“文革”中,财务检查基本停止。1978年后,财务检查得到恢复,当年曾组织各财务单位进行自查。1984年后,县财政局财务检查组对全县企事业单位、机关团体的财务进行定期或不定期的检查,或组织其自查、互查。1985年后,县财政部门参加一年一度的税收、财务、物价大检查。

审计1984年4月县审计局成立,根据国务院《关于审计工作的暂行规定》,负责对全县财政、信贷计划及国家机关、企事业单位的财务进行审计、监督。到1985年底,先后对5个单位的财务进行审计,共审计出各类部门的资金10.9万元,其中应上缴财政2.2万元,当年已上缴财政6421.46元。1986年后,审计力量不断得到充实和加强。1990年审计局设工交商贸、行政事业和综合3个股,下设审计事务所,职工由1985年的7名增至22名。随着审计力量的加强,审计工作亦逐渐走上经常化、制度化和规范化。从1986年至1990年,对行政事业单位的财务普遍进行定期报送审计;并对自筹资金来源、厂长(经理)任期终结和承包经营责任制等实施审计。同期,对一些行业和部门开展重点审计,5年中,共对261个单位进行重点审计,审计项目计41个(含重复项目),共审计出各类违纪金额526万元,其中:应上缴财政金额90.25万元,均已全部上缴。

税收、财务、物价检查1985年8月,县政府成立税收、财务大检查领导小组,下设办公室,首次开展税收、财务大检查,当年查出各类违纪金额47.52万元,其中:偷税款和能源交通基金及应上缴财政金额47.28万元,其它违纪金额0.24万元;至年底,计补交偷漏税款、能源交通基金、上缴财政金额30.72万元,占应缴金额的66.4%。此后每年8月均开展一次大检查。1987年大检查内容改为税收、财务、物价大检查。1987~1990年,共查出各类违纪金额370.51万元,其中:应缴入库金额(偷漏税及应上缴财政金额)277.11万元,在大检查中上缴入库223.43万元,占应缴金额的80.6%。

社会集团购买力控制与管理为严格控制社会集团购买力,1961年2月27日,县委、县人民委员会下发《关于缩紧财政支出和控制货币投放的紧急指示》规定:对汽车、摩托车、自行车、收音机、扩音机、打字机、桌椅床铺等非生产性设备实行控购,如确须购买,应在社会集团控购指标内,经过批准方能购买。翌年,上级核定本县社会集团购买力控制指标为84万元。1968年国家确定控购商品为32种。70年代后控购商品品种有所减少,1979年减到27种,当年本县社会集团购买力控制指标为65万元,实际执行60.9万元,占指标的92.4%。1981年,控购商品品种又增至32种,当年本县社会集团购买力控制指标为90万元,实际执行87.5万元,占指标的97.2%。1983~1984年,控购商品品种又逐渐减少,至1984年9月,控购商品品种减少到14种。1985年后,控购商品品种复又增加,到1989年,增至32种。当年铜陵市下达本县控购指标为22.5万元,实际执行45万元,超过指标1倍。1990年本县社会集团购买力控购指标为650万元,其中专控指标60万元;实际执行810万元,其中专控指标68万元。