目录

第二节 税务

税务机构

国税、省税机构清同治四年(1865年)。清政府在大通设厘金正卡,纳厘助饷。光绪二十一年(1895年),清政府在大通增设轮运稽查分处,检查船运出口米粮,征纳军事附加税;同时增设茶厘局、货厘局。民国初年,设未捐局,形成正税。民国18年8月,大通厘金正卡改为厘金局,下设5个分卡,征纳皖南一带来往船只进出口货物税。民国20年,大通厘金局奉令裁撤。

清同治元年(1862年),大通设盐务招商局,征收盐税。同治四年8月,安庆盐务掣验局迁到大通。翌年3月,改大通盐务招商局为皖岸盐务督销局,皖南盐税统归大通局办理;同时,在大通设楚西盐务掣验局,负责往湖南、湖北等地盐船的纳税。民国13年(1924年),大通盐务督销局改设盐务榷运局,民国29年,又改称盐务稽征处,到铜陵解放。

民国4年(1915年)5月,安徽烟酒公卖局在大通设铜陵支栈,征收烟酒税。民国15年,改支栈为烟酒事务分局,征收烟酒税、费、捐。民国20年2月,在大通设铜青营业税局,负责铜陵、青阳两县税收。同年设大通棉税稽征所,属省特派员分署领导。民国23年,大通成立茶税局,专管皖南运入大通及出口的茶叶税及大通本地茶社茶税的征收。同年还成立特税局、营业税总局,特税局专管鸦片烟土、烟灯之税。民国30年5月,在大通设青铜战时内地产销税管理所,管辖青阳,铜陵两县,下辖5个分所,铜陵为3分所,翌年所与分所均撤销。民国34年12月,安徽直接税局在大通设铜陵分局,下设铜陵、青阳、太平、石台、繁昌、贵池6个查征所,征收所得税、遗产税、印花税、特种营业税等。民国6年1月,安徽直接税局铜陵分局撤销,铜陵查征所改属芜湖分局。同时,安徽区货物税局在大通设铜陵分局,办理货物、国产烟酒类、矿产等税,民国37年安徽货物税局铜陵分局改为征收处,同年8月,铜陵查征所与铜陵征收处合并成立铜陵国税稽征局。下设青阳、贵池、南陵、铜陵4个办事处,直到铜陵解放。

县及基层税务机构抗日战争前,地方税款无统一征收机构。民国28年(1939年)与民国29年,县政府曾设税务处和经征处,不久即撤。民国30年4月,设县税捐征收处,下设大通、顺安2个分处,办理地方税事宜。民国35年10月,税捐征收处更名税捐稽征处,并接收铜陵查征所契、营、土3税业务,直到铜陵解放。

铜陵解放后,县人民政府接管了国民党政府的铜陵国税稽征局和县税捐稽征处。同年6月,分别成立县税务局和大通市税务局,县局下设顺安、五峰、钟鸣、丁洲、犁桥5个税务所;大通市局下设和悦洲稽征组。翌年8月,县局增设城关稽征组。1951年6月大通市撤销后,市局并入县局,设大通税务所。同年撤销五峰税务所,将城关稽征组改为税务所。1952~1955年,先后撤销钟鸣、城关、丁洲3个税务所,设铜官山矿区税务所,并在未设税务所的7个区设税务区员,负责办理票证领取,税款解报工作。1956年撤销大通税务所,增设钟仓、城关2个税务所。1958年7月县局并入市税务局。市局下设城关,大通、顺安3个税务所。翌年7月恢复县局。1961年11月,增设太平、董店(1962年12月撤销)2个税务所。1969年1月27日,县人行、财政局、税务局合并为财政金融管理站,内设税务小组。1971年3月,财政金融管理站撤销,成立县财政税务局。1975年,增设新桥税务所。1978年1月,财政与税务分开,成立县税务局,至1980年,县局下设大通、城关、顺安、新桥、钟鸣、钟仓、太平税务所。1982年7月又复设董店税务所。1985年11月将大通、顺安城关3个所升为分局。1987年8月与1989年12月又将钟鸣、新桥2个所升为分局,并于1990年12月增设城关集市贸易税务所。1990年,县局下设城关、大通、顺安、钟鸣、新桥5个税务分局,太平、钟仓、董店、朱村,城关集市贸易5个税务所,计有税干124人,其中:县局32人,基层分局、所92人。

农业税

税制农业税古称田赋,是历代封建王朝财政收入的主要来源,税制亦随着历代王朝的兴衰而有变化。唐初实行“租庸调法”,中唐时实行“两税法”,后为宋、元两代所沿袭,明代起田分民田、屯田两种,皆分上、中、下3等;田赋收有本征、折征、本折各半3种。万历九年(1581年)以前,田赋征实。万历九年实行“一条鞭法”后改征银两。清雍正以前,本县田赋有粮银、南米、人丁3项,雍正年间(1723~1735年)将粮银、南米、人丁3项改为人丁一项,实行“摊丁入地、地丁合一”,将应征丁银摊入田亩中,只征银、粮;田赋除正税外,另加“附加税”如“雀耗”、驿夫马工料银等数十项;此外,地方政府还加征地丁销算费、驿站销算费等。

民国初年,仍袭清制,按民、卫田征收银两,另将地丁漕粮折征银两,称抵补金。民国13年(1924年)田赋改制,废地丁、抵补金,每年分上、下两期征收,并改原以银两计征为银元计征;据《铜陵县现行整理田赋章程》规定,本县田赋分为民赋、卫赋、什办、芦课等4种。民国30年,田赋改征实物,按正附捐总额计算,每元征稻谷3斗。

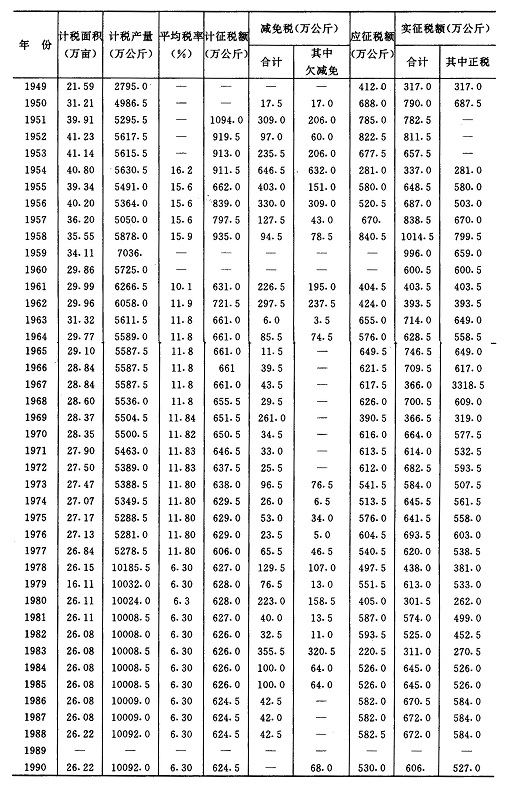

铜陵解放后,改田赋为农业税,是财政收入的主要来源。1949年5月县政府颁发《关于征收农业税的几项规定》,农业税按田亩多少分级计收入,按土质好坏分等评产,一次计算,分夏、秋两季征收。同年7月,县政府颁发《关于合理负担暂行办法》,实行累进税制,按土地面积、常年产量和计税人口作计税基数,以平均农业总收入确立税级,按户计算缴纳。1950年执行《新解放区农业税暂行条例》,实行大差额全额累进税制,以户为单位,按人口计征,税级分40级,同时按正税的20%征收农业税附加。1951年,结合土地改革,进行“查田评产”,仍实行大差额全额累进税制,税级调为23级,税级由8%到30%,地方附加不得超过正税的15%,农业税以征收实物(粮食)为主。1952年根据省政府颁发的《农业税实施细则》,实行差额较小全额累进税税制,税级分24级,税率为7%到30%。1958年《中华人民共和国农业税条例》颁布,废累进税制为比例税制,按正常年景评定常年计税产量,依率计征,依法减免,核实征收,此税制延续至今,但计税产量、税率已经多次调整。1990年本县计税产量5.05万吨,平均税率为6.3%。

征收据明嘉靖《铜陵县志》载:嘉靖四十二年(1563年)实有官民田地山170179.423亩,其中田128907.989亩,地32332.621亩,田赋为夏税正麦1266.0315石,秋粮正米豆12599.0784石,马草20915包,丁田银1279.6163两,农桑丝绢岁折银41.3两。雍正年间(1723~1735年),本县田赋额为银13044两,南米10519石,还有少量租课。同治四年(1865年)本县调查民田,全县可征原荒田29546.94亩。已熟田4152.72亩,计征原荒银3767.574两,已熟银513.133两,荒粮2355.2961石,已熟粮313.8024石。据《安徽省通志稿财政考》记载:光绪二十一年(1895年),本县丁、曹按田赋、民赋计征银、粮,田赋银额为:丁田银15984.944两,内折色等银14867.339两,人丁银1071.355两,匠班银46.2两,杂赋银76.48两,共计征银16061.352两,田赋粮额为:米10864.2884石,豆1352.389石,共计征粮12216.693石;田赋卫赋为:阳卫田38520.31亩,客征银1297.718两,民赋银额为:丁田折色15984.944两,亲办76.408两,计征16061.352两。宣统三年(1911年),本县田赋正税有:地丁、曹粮、租课3种,地丁应缴征银额13841两,曹粮应缴征米10864石,租课分上、中、下、租熟地、未垦地、草地6个等级征收税金。民国年间,田赋分夏、秋两季征收。民国14年(1925年)全县额征田146151.74亩,应征田121291.15亩,其中屯改民5146.1亩,卫改民5596.58亩。田赋正税计征银元12632.843元,其中地丁银4931.151元,杂办银39.626元,民赋曹银4454.953元,芦课银2294.986元,屯田地丁银920.127元;另渔课税银59.419两。此后到民国27年,田赋正税基本稳定,但附加税不断增加,民国21年田赋每正税1元,附加1.19元(含临时保安附加0.4899元)。据民国22年统计,全县征田地130998亩,田额总额149096元,其中正额74667元,附加税74629元,每亩税率1.14元。抗日战争期间,县境大片土地被日军侵占,全县分为3个区域,即国民党政府统治区、共产党领导的游击区、日军侵占的沦陷区,因此,田赋征收按区有异。民国30年,国民党统治区改征实物,按原正附税每元征谷两斗(每斗10.8公斤);游击区折征法币;沦陷区按原额征收法币。民国35年,正附税每元征实(粮)2斗,借征1斗,带征县公粮9升,并改夏秋两季为一次交清。民国36~37年,田赋税率为每亩应征正税56.61分,省附加每正税1元带征筑路费2.83分,县附加每征1元带征保安经费24.9分,公益费4.8分,自治经费12分,普教经费6.4分,义教经费5.66分,筑路经费2.83分;课银每两应征正税2.352元,芦课每两带省筑路附加0.1162元,县附加每两带财务经费与普教经费各0.14元,保安经费0.15元,筑路经费0.1143元。田赋每亩税率由民国14年的0.56元增加到1.88元。

建国后,实行合理负税政策,1951年全县核定耕地面积为412220亩,评定常年产量5630.6165万公斤,平均每亩核定产量137.8公斤,当年实征粮食790万公斤。1953年后,征收的公粮(即业税下同)由粮食部门收购,按统购价格向财政部门结算。1956年农业合作化后,以高级社为单位交纳,初级社仍以户交纳,依率计征,当年,全县实征公粮1014.5万公斤。1958年实行比例税制后,核实纳税单位的计税常年产量和税率,按生产队为单位计算交纳。1966年,本县棉区实行调产单独定产征收,当年棉区面积为68890亩,应征税额215706元,每亩负担6.53元。1980年,农业实行联产承包责任制后,农业税征收改为基数在队(小组),任务落实到户,分户减免,分户交粮,分户结算。1990年全县应征田地2622万亩,应征农业税金530万公斤,实征606.1万公斤。

建国初期,本县对茶叶、木材、毛竹等农林特产未征税。1953年开始对木材征收农林特产税,按其出售实得收入的10%征税。1956年征收品种增至木材、竹类、药材、蒜子、生姜等类。以后,对农林特产的品种、税率有所调整。1963年对农林特产按产品收入计算征收农业税。1986年后,农林特产税(丹皮除外)由乡、镇征收,县乡按比例分成。1990年全县计征农林特产税17.1万元。

减免民国年间,遇有大灾,民国政府对农业税给予减免或缓征,但减免量甚少,民国37年(1948年)全县受水害,仅减赋税49219元,占实征额的1.87%。

建国后,每遇灾年均根据情况给予减免,起免点为歉收二成,减免幅度与歉收程度相同,歉收七成以上者全免,并对烈属、特困户给予优特性或照顾性的减免。1973年将受灾减免起点改为歉收二成半,全免点改为六成半。1979年对产粮区年均人口粮在220~230公斤、杂粮区年均人口粮170~180公斤以下者实行免征。1980年后,对农业税起征点、减免实行“一定三年不变”的办法。

1949~1990年铜陵县农业税征收统计表

工商各税

税制清咸丰年以前,主要征收牙帖税、典饷、消费税、烟酒税等。清同治初年,大通设厘金正卡。民国年间,有国家税和地方税(地方捐费)之分,国税有盐税、统捐、牙税、当税、牙捐、茶税、糖税、渔业税、契税等10余种;地方税有商税、牲畜税、粮米捐、船捐、杂货捐、店捐、车捐、戏捐、茶馆捐、饭馆捐等20余种。民国20年裁厘,开征营业税及16种特种消费税。抗日战争期间,革命根据地为筹措资金,支援抗日战争,曾对进出根据地的土特产品和日用工业品等征收进出口商业税和货物税。抗战胜利后,本县开征所得税、遗产税、印花税、特种营业税,货物税、国产烟酒类税及富力捐、房捐、牲畜税、屠宰税、契税等地方捐税30余种。

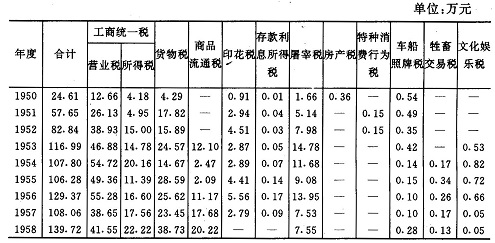

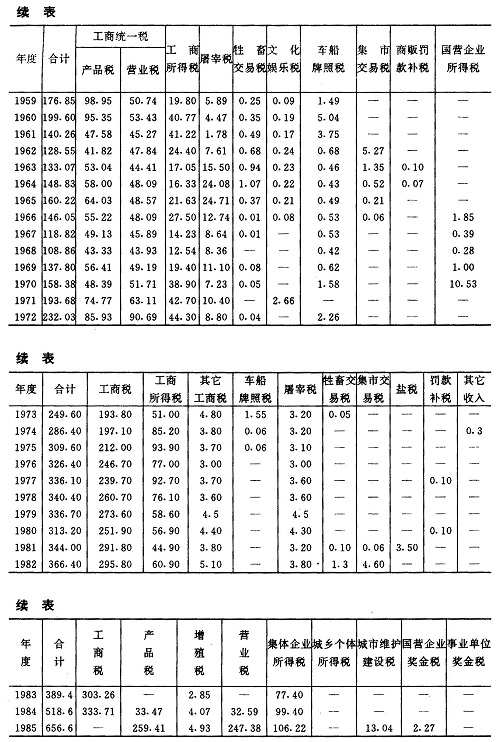

建国后,工商税制逐步建立和完善。1950年元月30日政务院颁发《全国税政实施要则》,规定全国统一的税种为14种,本县开征货物税、工商税、薪给报酬所得税、存款利息所得税、印花税、屠宰税、房产税、物产税、使用牌照税等8种。同年7月,将房产税和地产税合并为城市房地产税,货物税目由1136个简化为358,印花税目25个,本县开征16个。1952年12月31日国务院财经委员会颁布《关于税制修正及实行日期的通告》和《商品流通税试行办法》对原工商税制作了修正,全国工商税收统一修正为12种。本县开征商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、存款利息所得税、文化娱乐税、车船使用牌照税等9种。1958年9月13日国务院正式颁布《中华人民共和国工商统一税条例(草案)》,规定全国开征9个税种,本县开征工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税等6种。1962年开征集市交易税,1966年9月文化娱乐税和集市交易税停征。1973年3月国务院颁发《中华人民共和国工商税条例(草案)》,对原工商税税目、税率进行归类和简化,税目由过去108个减为44个,税率由过去141个减为82个,对少数不合理税率作了调整。经过这次改革,全国税种统一为9个,本县开征工商税、工商所得税,屠宰税、车船牌照税(1975年停征)、牲畜交易税等5种。1981年又开征集市交易税。

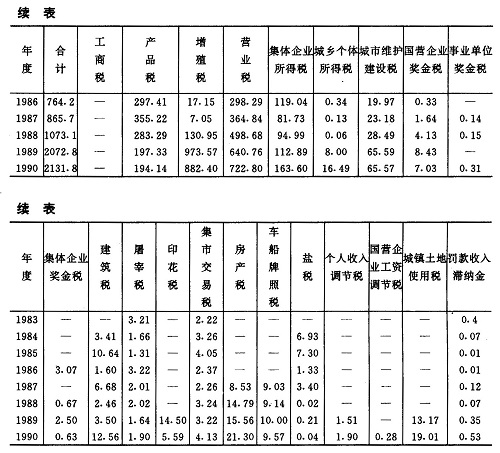

1983年6月1日国务院颁发《关于企业利改税试行办法》,对国营企业实行第一步利改税,对大、中型企业实现利润按55%的税率征收所得税,交纳所得税后的利润再征收调节税;对有盈利的小型企业按8级超额累进税率计征所得税;对营业性的宾馆、饭店、招待所和饮服公司按15%交纳所得税。1984年10月实行第二步利改税,对国营企业由“税利并存”改为“以税代利”。通过这次改革和调整,全国税种有22种,本县开征产品税、增值税、营业税、集市交易税、集体企业所得税,国营企业所得税、屠宰税、建筑税、盐税等9种,1985年又相继开征城市维护建设税和国营企业奖金税。1986~1990年,全国工商税种增至31个。这一时期,本县先后增开的税种有城乡个体所得税、集体企业奖金税、房产税、车船牌照使用税、印花税、个人收入调节税、城镇土地使用税、国营企业工资调节税等9个。1990年本县计开征税种20个。

另1983年、1986年和1989年,根据国务院有关规定,本县先后开征国家能源交通重点建设基金、教育费附加和国家预算调节基金。国家能源交通重点建设基金征收范围为国营企业单位、机关团体、部队和地方政府的各项预算外资金,以及这些单位所辖的城镇集体企业交纳所得税后的利润,计征率为10%;同年7月提高到15%。1983~1990年本县计征497.53万元,年均62.19万元,其中1989年最高,计征113.77万元。教育附加费征收范围为凡交纳产品税、增值税、营业税的单位和个人,计征率为税额的1%,个体工商户按月或按次交纳,国营与集体单位由单位申报交纳。1987~1990年本县计征23.42万元,年均5.86万元,其中1989年最高,计征10.2万元。国家预算调节基金的征收范围为国家企事业单位、机关团体、部队和地方政府的各项预算外资金,集体与私营企业及个体工商户交纳所得税后的利润,计征率为10%。调节基金中属中央管理的单位交纳的部分全部上缴中央财政,属地方管理的单位交纳的部分50%上缴中央财政,50%留归地方财政。1989年与1990年,本县分别征收84.66万元和36.59万元。

减免根据有关政策规定,为鼓励发展新兴产业、开发新产品,或对少数纳税人和课征对象经营发生临时性特殊困难的,因事制宜的给予减税、免税、或提高起征点。1949年和1954年,本县发生特大水灾,经批准对工商户和营业方面的税收曾实行过减免和照顾。1959年对社、队所属厂、矿、场、作坊所生产的工业产品,如粒肥料、土农药、饲料、石灰、铁器、木器、竹器、农具、砖瓦等,均给予减免税的照顾。1979年,工商所得税起征点由原600元放宽到3000元,按20%的比例征税。1981年为扶植社队企业生产的直接为农业服务和修造、加工服务的17种产品,以及直接为社员生活服务的9种产品和劳务均免工商税和工商所得税;并对社队企业征收的工商所得税改按20%税率计征。1985年对新办的从事工业和服务业、采矿的乡镇企业,从营业之日起,给予免征产品税、增值税、营业税1年,工商所得税2至3年的照顾;为鼓励外地单位和个人来本县投资办厂,对他们来本县农村兴办的上述企业,亦给予同样的减免照顾。对1985年1月1日后新办的从事交通运输和商业经营的乡镇企业或农民联户办(户办)企业,经批准可在1985年内免征营业税;对乡镇兴办的粮油加工厂在1987年底前免征增值税;对永丰、流潭、和平、钟仓4个乡企业,在规定给予减免税照顾后,纳税仍有困难的,报经县政府批准后,可再给予定期减免工商所得税的照顾;对年所得额在3000元以上、纳税确有困难的乡镇企业,报经县政府批准后,可给予定期减半征收工商所得税照顾。1989年对新办企业税收减免政策有所调整,对从事工业、服务业、采矿业的免征工商所得税的照顾调整为1~2年;对在乡村新办的饲料加工业1990年底前免征增值税和营业税,工商所得税减半征收;对在乡镇兴办的粮油棉加工厂在1990年底前免征增值税;同时,对其它减免税事项亦作了规定。1980~1990年,全县共计减免工商各税599.97万元。

1950~1990年铜陵县工商税收统计表

税收管理民国年间,国民政府对多数税种采取承包征收,按地区确定承包额,委派私人任征收员,共产党领导的抗日民主政府有专职税务人员征收。

建国初期,对工商业税任务采取摊派分配,以折实物为单位计算征收。1950年开始贯彻协商办税原则,采取自报及评定营业税额,依率计征。同年底起,采用自报查帐、依率计征,自报公议、民主评议和定期定额3种征收办法,对小商小贩按季度定额征收。1953年起,对货物税征管采用驻厂(场)征收、查定征收和起运征收3种方法。1956年社会主义改造完成后,国营经济占主导地位,集体经济占有一定的比重,采取以企业申报、查帐核实征收,并实行“从公到私对口管理各税统管”的方法,对农村乡镇实行“划片包干、驻点征收。”1958年曾一度实行纳税户自报、自结算、自交款,致税收管理松驰。1961~1965年集市贸易开放期间,个体商贩增多,复采用查帐征收、民主评议和定额征收的办法。“文革”中,税收管理工作遭到一定程度的破坏。1978年后,税收管理工作逐步恢复和完善,目前,主要采用分地区、按纳税户数量确定税收专管员,实行划片包干,按月征收。在征收方法上对国营、集体、私营企业及行政、事业单位采用按帐征收,对固定个体户大都实行定额征收,并按年度开展税收检查。从新中国成立至1990年,本县税务部门先后建立和完善了下列税务管理制度:

税务登记制度:是税务机关掌握税户生产经营和税源变化,实行税源控制,加强稽征管理的一项基本制度。从1950年起工商户须申请登记、发给营业证,方可营业,后因税制简化而中断。1981年本县开展税户普查登记,建立纳税登记制度。1982年起,根据国家税务总局《关于办理税务登记》的通告规定,所有工商业单位和个人,都应当于当年9月内向当地税务机关重新办理纳税登记。当年全县办理纳税登记的有1608户,其中查出漏管的251户,均发给税务登记证。至1990年,全县共办理纳税登记的企业有4321户,其中国营143户、集体920户、个体3258户。

纳税申报制度:纳税单位或个人,应根据税法规定,详实填写《纳税申报表》,按表规定填好本企业生产、经营产(商)品的销货收入(益)额所适用的税目、税率、应纳税款等,并附以企业财务报表,经审核后开具缴款书或完税证,送当地银行入库。

发货票管理制度:是对发货票在印刷、领取、保管、使用等方面进行统一管理的一种制度,建国初期,对发货票管理未形成一定的章法。1965年7月税务局和有关单位联合发出通知规定,自当年8月10日起,对企业原印制未用完的发货票,须送税务机关审查盖章后方可继续使用,今后工商企业所需发货票应在县税务部门指定的县印刷厂承印。1966年7月对社队企业所使用的发货票和业务收入收据实施管理。1973年元月县生产指挥组制定《工商企业发货票暂行规定》,对国营企业及供销社所用发货票由企业自行印制,对集体企业及规模较大的社队企业所用发货票须经税务机关批准至县印刷厂印刷,其它单位和个人所用发货票须购用税务机关印刷的《临时商业统一发票》。从1984年元月起,根据省税务局《统一发票的管理办法》,县税务局规定将发票分为甲、乙、丙3类,国营企事业单位和供销社使用甲类发票,经税务机关批准至指定印刷厂印制;乙、丙类发票由县税务局分类按行业拟定格式印制,由集体单位或个人购用,但丙类发票为“临时经营”类发票,仅为管理贸易市场税专管员领用。

纳税鉴定制度;是根据企业生产、经营情况、及财务制度,按照税法作用如何纳税的书面鉴定。1955年11月对全县188个纳税户依法作出书面鉴定,此后曾多次对国营、集体企事业单位多次进行纳税鉴定。

税收专管制度:是对税收专管人员明确职责、任务、质量要求和遵守事项等岗位责任的一种制度。建国初期,集镇采取分段管理,乡村采取分片包干,重点税收单位如油坊、糟坊等确定专人管理。1953年对集镇改为大户按业编组、小户顺户编组,翌年10月,又改为按工商行业编组。1955年4月实行“按业编组、工商分管”。1977年8月县税务局制定税收专管员岗位责任制度,使税收专管制度得到完善。

纳税检查制度:是纳税后的一种复查制度。1952年2月曾组织力量对大通镇15户重点纳税户进行纳税检查,查补税款13646元。此后,又分别于1954年和1955年分别对国营和供销商业、私营工商业开展纳税自查和重点检查,共查补税款399101元。1963年开展全县税收大检查,共检查1679户,其中偷漏税款的有777户,查补税款55870元,清理入库欠税67282元。1965年,对投机倒把行为进行罚款补税,计补征税款56992元,罚款5945元。1980年10月全县进行纳税大检查,全县共检查162户,发现漏税或错征58户,查补税款8739.51元,查退税款632.41元,查结税款19395.14元,清理入库欠税610元。翌年,根据国家税务总局通告精神,在全县开展纳税清理,有276户国合企业开展自查并补交税款16778元,补欠税款26509元;县税务局对其中的136户的进行复查,有偷漏税等行为的有85户,查出偷漏税款59335元,清理欠税款26554元。1985年8月起根据国务院通知精神,在全县开展税收、财务大检查,至当年底结束,经过自查和重点检查,共查出偷漏税款43.19万元。此后至1990年,每年秋季均参加一年一度税收、财务大检查,并对查出的问题作出适当处置。

国税、省税机构清同治四年(1865年)。清政府在大通设厘金正卡,纳厘助饷。光绪二十一年(1895年),清政府在大通增设轮运稽查分处,检查船运出口米粮,征纳军事附加税;同时增设茶厘局、货厘局。民国初年,设未捐局,形成正税。民国18年8月,大通厘金正卡改为厘金局,下设5个分卡,征纳皖南一带来往船只进出口货物税。民国20年,大通厘金局奉令裁撤。

清同治元年(1862年),大通设盐务招商局,征收盐税。同治四年8月,安庆盐务掣验局迁到大通。翌年3月,改大通盐务招商局为皖岸盐务督销局,皖南盐税统归大通局办理;同时,在大通设楚西盐务掣验局,负责往湖南、湖北等地盐船的纳税。民国13年(1924年),大通盐务督销局改设盐务榷运局,民国29年,又改称盐务稽征处,到铜陵解放。

民国4年(1915年)5月,安徽烟酒公卖局在大通设铜陵支栈,征收烟酒税。民国15年,改支栈为烟酒事务分局,征收烟酒税、费、捐。民国20年2月,在大通设铜青营业税局,负责铜陵、青阳两县税收。同年设大通棉税稽征所,属省特派员分署领导。民国23年,大通成立茶税局,专管皖南运入大通及出口的茶叶税及大通本地茶社茶税的征收。同年还成立特税局、营业税总局,特税局专管鸦片烟土、烟灯之税。民国30年5月,在大通设青铜战时内地产销税管理所,管辖青阳,铜陵两县,下辖5个分所,铜陵为3分所,翌年所与分所均撤销。民国34年12月,安徽直接税局在大通设铜陵分局,下设铜陵、青阳、太平、石台、繁昌、贵池6个查征所,征收所得税、遗产税、印花税、特种营业税等。民国6年1月,安徽直接税局铜陵分局撤销,铜陵查征所改属芜湖分局。同时,安徽区货物税局在大通设铜陵分局,办理货物、国产烟酒类、矿产等税,民国37年安徽货物税局铜陵分局改为征收处,同年8月,铜陵查征所与铜陵征收处合并成立铜陵国税稽征局。下设青阳、贵池、南陵、铜陵4个办事处,直到铜陵解放。

县及基层税务机构抗日战争前,地方税款无统一征收机构。民国28年(1939年)与民国29年,县政府曾设税务处和经征处,不久即撤。民国30年4月,设县税捐征收处,下设大通、顺安2个分处,办理地方税事宜。民国35年10月,税捐征收处更名税捐稽征处,并接收铜陵查征所契、营、土3税业务,直到铜陵解放。

铜陵解放后,县人民政府接管了国民党政府的铜陵国税稽征局和县税捐稽征处。同年6月,分别成立县税务局和大通市税务局,县局下设顺安、五峰、钟鸣、丁洲、犁桥5个税务所;大通市局下设和悦洲稽征组。翌年8月,县局增设城关稽征组。1951年6月大通市撤销后,市局并入县局,设大通税务所。同年撤销五峰税务所,将城关稽征组改为税务所。1952~1955年,先后撤销钟鸣、城关、丁洲3个税务所,设铜官山矿区税务所,并在未设税务所的7个区设税务区员,负责办理票证领取,税款解报工作。1956年撤销大通税务所,增设钟仓、城关2个税务所。1958年7月县局并入市税务局。市局下设城关,大通、顺安3个税务所。翌年7月恢复县局。1961年11月,增设太平、董店(1962年12月撤销)2个税务所。1969年1月27日,县人行、财政局、税务局合并为财政金融管理站,内设税务小组。1971年3月,财政金融管理站撤销,成立县财政税务局。1975年,增设新桥税务所。1978年1月,财政与税务分开,成立县税务局,至1980年,县局下设大通、城关、顺安、新桥、钟鸣、钟仓、太平税务所。1982年7月又复设董店税务所。1985年11月将大通、顺安城关3个所升为分局。1987年8月与1989年12月又将钟鸣、新桥2个所升为分局,并于1990年12月增设城关集市贸易税务所。1990年,县局下设城关、大通、顺安、钟鸣、新桥5个税务分局,太平、钟仓、董店、朱村,城关集市贸易5个税务所,计有税干124人,其中:县局32人,基层分局、所92人。

农业税

税制农业税古称田赋,是历代封建王朝财政收入的主要来源,税制亦随着历代王朝的兴衰而有变化。唐初实行“租庸调法”,中唐时实行“两税法”,后为宋、元两代所沿袭,明代起田分民田、屯田两种,皆分上、中、下3等;田赋收有本征、折征、本折各半3种。万历九年(1581年)以前,田赋征实。万历九年实行“一条鞭法”后改征银两。清雍正以前,本县田赋有粮银、南米、人丁3项,雍正年间(1723~1735年)将粮银、南米、人丁3项改为人丁一项,实行“摊丁入地、地丁合一”,将应征丁银摊入田亩中,只征银、粮;田赋除正税外,另加“附加税”如“雀耗”、驿夫马工料银等数十项;此外,地方政府还加征地丁销算费、驿站销算费等。

民国初年,仍袭清制,按民、卫田征收银两,另将地丁漕粮折征银两,称抵补金。民国13年(1924年)田赋改制,废地丁、抵补金,每年分上、下两期征收,并改原以银两计征为银元计征;据《铜陵县现行整理田赋章程》规定,本县田赋分为民赋、卫赋、什办、芦课等4种。民国30年,田赋改征实物,按正附捐总额计算,每元征稻谷3斗。

铜陵解放后,改田赋为农业税,是财政收入的主要来源。1949年5月县政府颁发《关于征收农业税的几项规定》,农业税按田亩多少分级计收入,按土质好坏分等评产,一次计算,分夏、秋两季征收。同年7月,县政府颁发《关于合理负担暂行办法》,实行累进税制,按土地面积、常年产量和计税人口作计税基数,以平均农业总收入确立税级,按户计算缴纳。1950年执行《新解放区农业税暂行条例》,实行大差额全额累进税制,以户为单位,按人口计征,税级分40级,同时按正税的20%征收农业税附加。1951年,结合土地改革,进行“查田评产”,仍实行大差额全额累进税制,税级调为23级,税级由8%到30%,地方附加不得超过正税的15%,农业税以征收实物(粮食)为主。1952年根据省政府颁发的《农业税实施细则》,实行差额较小全额累进税税制,税级分24级,税率为7%到30%。1958年《中华人民共和国农业税条例》颁布,废累进税制为比例税制,按正常年景评定常年计税产量,依率计征,依法减免,核实征收,此税制延续至今,但计税产量、税率已经多次调整。1990年本县计税产量5.05万吨,平均税率为6.3%。

征收据明嘉靖《铜陵县志》载:嘉靖四十二年(1563年)实有官民田地山170179.423亩,其中田128907.989亩,地32332.621亩,田赋为夏税正麦1266.0315石,秋粮正米豆12599.0784石,马草20915包,丁田银1279.6163两,农桑丝绢岁折银41.3两。雍正年间(1723~1735年),本县田赋额为银13044两,南米10519石,还有少量租课。同治四年(1865年)本县调查民田,全县可征原荒田29546.94亩。已熟田4152.72亩,计征原荒银3767.574两,已熟银513.133两,荒粮2355.2961石,已熟粮313.8024石。据《安徽省通志稿财政考》记载:光绪二十一年(1895年),本县丁、曹按田赋、民赋计征银、粮,田赋银额为:丁田银15984.944两,内折色等银14867.339两,人丁银1071.355两,匠班银46.2两,杂赋银76.48两,共计征银16061.352两,田赋粮额为:米10864.2884石,豆1352.389石,共计征粮12216.693石;田赋卫赋为:阳卫田38520.31亩,客征银1297.718两,民赋银额为:丁田折色15984.944两,亲办76.408两,计征16061.352两。宣统三年(1911年),本县田赋正税有:地丁、曹粮、租课3种,地丁应缴征银额13841两,曹粮应缴征米10864石,租课分上、中、下、租熟地、未垦地、草地6个等级征收税金。民国年间,田赋分夏、秋两季征收。民国14年(1925年)全县额征田146151.74亩,应征田121291.15亩,其中屯改民5146.1亩,卫改民5596.58亩。田赋正税计征银元12632.843元,其中地丁银4931.151元,杂办银39.626元,民赋曹银4454.953元,芦课银2294.986元,屯田地丁银920.127元;另渔课税银59.419两。此后到民国27年,田赋正税基本稳定,但附加税不断增加,民国21年田赋每正税1元,附加1.19元(含临时保安附加0.4899元)。据民国22年统计,全县征田地130998亩,田额总额149096元,其中正额74667元,附加税74629元,每亩税率1.14元。抗日战争期间,县境大片土地被日军侵占,全县分为3个区域,即国民党政府统治区、共产党领导的游击区、日军侵占的沦陷区,因此,田赋征收按区有异。民国30年,国民党统治区改征实物,按原正附税每元征谷两斗(每斗10.8公斤);游击区折征法币;沦陷区按原额征收法币。民国35年,正附税每元征实(粮)2斗,借征1斗,带征县公粮9升,并改夏秋两季为一次交清。民国36~37年,田赋税率为每亩应征正税56.61分,省附加每正税1元带征筑路费2.83分,县附加每征1元带征保安经费24.9分,公益费4.8分,自治经费12分,普教经费6.4分,义教经费5.66分,筑路经费2.83分;课银每两应征正税2.352元,芦课每两带省筑路附加0.1162元,县附加每两带财务经费与普教经费各0.14元,保安经费0.15元,筑路经费0.1143元。田赋每亩税率由民国14年的0.56元增加到1.88元。

建国后,实行合理负税政策,1951年全县核定耕地面积为412220亩,评定常年产量5630.6165万公斤,平均每亩核定产量137.8公斤,当年实征粮食790万公斤。1953年后,征收的公粮(即业税下同)由粮食部门收购,按统购价格向财政部门结算。1956年农业合作化后,以高级社为单位交纳,初级社仍以户交纳,依率计征,当年,全县实征公粮1014.5万公斤。1958年实行比例税制后,核实纳税单位的计税常年产量和税率,按生产队为单位计算交纳。1966年,本县棉区实行调产单独定产征收,当年棉区面积为68890亩,应征税额215706元,每亩负担6.53元。1980年,农业实行联产承包责任制后,农业税征收改为基数在队(小组),任务落实到户,分户减免,分户交粮,分户结算。1990年全县应征田地2622万亩,应征农业税金530万公斤,实征606.1万公斤。

建国初期,本县对茶叶、木材、毛竹等农林特产未征税。1953年开始对木材征收农林特产税,按其出售实得收入的10%征税。1956年征收品种增至木材、竹类、药材、蒜子、生姜等类。以后,对农林特产的品种、税率有所调整。1963年对农林特产按产品收入计算征收农业税。1986年后,农林特产税(丹皮除外)由乡、镇征收,县乡按比例分成。1990年全县计征农林特产税17.1万元。

减免民国年间,遇有大灾,民国政府对农业税给予减免或缓征,但减免量甚少,民国37年(1948年)全县受水害,仅减赋税49219元,占实征额的1.87%。

建国后,每遇灾年均根据情况给予减免,起免点为歉收二成,减免幅度与歉收程度相同,歉收七成以上者全免,并对烈属、特困户给予优特性或照顾性的减免。1973年将受灾减免起点改为歉收二成半,全免点改为六成半。1979年对产粮区年均人口粮在220~230公斤、杂粮区年均人口粮170~180公斤以下者实行免征。1980年后,对农业税起征点、减免实行“一定三年不变”的办法。

1949~1990年铜陵县农业税征收统计表

工商各税

税制清咸丰年以前,主要征收牙帖税、典饷、消费税、烟酒税等。清同治初年,大通设厘金正卡。民国年间,有国家税和地方税(地方捐费)之分,国税有盐税、统捐、牙税、当税、牙捐、茶税、糖税、渔业税、契税等10余种;地方税有商税、牲畜税、粮米捐、船捐、杂货捐、店捐、车捐、戏捐、茶馆捐、饭馆捐等20余种。民国20年裁厘,开征营业税及16种特种消费税。抗日战争期间,革命根据地为筹措资金,支援抗日战争,曾对进出根据地的土特产品和日用工业品等征收进出口商业税和货物税。抗战胜利后,本县开征所得税、遗产税、印花税、特种营业税,货物税、国产烟酒类税及富力捐、房捐、牲畜税、屠宰税、契税等地方捐税30余种。

建国后,工商税制逐步建立和完善。1950年元月30日政务院颁发《全国税政实施要则》,规定全国统一的税种为14种,本县开征货物税、工商税、薪给报酬所得税、存款利息所得税、印花税、屠宰税、房产税、物产税、使用牌照税等8种。同年7月,将房产税和地产税合并为城市房地产税,货物税目由1136个简化为358,印花税目25个,本县开征16个。1952年12月31日国务院财经委员会颁布《关于税制修正及实行日期的通告》和《商品流通税试行办法》对原工商税制作了修正,全国工商税收统一修正为12种。本县开征商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、存款利息所得税、文化娱乐税、车船使用牌照税等9种。1958年9月13日国务院正式颁布《中华人民共和国工商统一税条例(草案)》,规定全国开征9个税种,本县开征工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税等6种。1962年开征集市交易税,1966年9月文化娱乐税和集市交易税停征。1973年3月国务院颁发《中华人民共和国工商税条例(草案)》,对原工商税税目、税率进行归类和简化,税目由过去108个减为44个,税率由过去141个减为82个,对少数不合理税率作了调整。经过这次改革,全国税种统一为9个,本县开征工商税、工商所得税,屠宰税、车船牌照税(1975年停征)、牲畜交易税等5种。1981年又开征集市交易税。

1983年6月1日国务院颁发《关于企业利改税试行办法》,对国营企业实行第一步利改税,对大、中型企业实现利润按55%的税率征收所得税,交纳所得税后的利润再征收调节税;对有盈利的小型企业按8级超额累进税率计征所得税;对营业性的宾馆、饭店、招待所和饮服公司按15%交纳所得税。1984年10月实行第二步利改税,对国营企业由“税利并存”改为“以税代利”。通过这次改革和调整,全国税种有22种,本县开征产品税、增值税、营业税、集市交易税、集体企业所得税,国营企业所得税、屠宰税、建筑税、盐税等9种,1985年又相继开征城市维护建设税和国营企业奖金税。1986~1990年,全国工商税种增至31个。这一时期,本县先后增开的税种有城乡个体所得税、集体企业奖金税、房产税、车船牌照使用税、印花税、个人收入调节税、城镇土地使用税、国营企业工资调节税等9个。1990年本县计开征税种20个。

另1983年、1986年和1989年,根据国务院有关规定,本县先后开征国家能源交通重点建设基金、教育费附加和国家预算调节基金。国家能源交通重点建设基金征收范围为国营企业单位、机关团体、部队和地方政府的各项预算外资金,以及这些单位所辖的城镇集体企业交纳所得税后的利润,计征率为10%;同年7月提高到15%。1983~1990年本县计征497.53万元,年均62.19万元,其中1989年最高,计征113.77万元。教育附加费征收范围为凡交纳产品税、增值税、营业税的单位和个人,计征率为税额的1%,个体工商户按月或按次交纳,国营与集体单位由单位申报交纳。1987~1990年本县计征23.42万元,年均5.86万元,其中1989年最高,计征10.2万元。国家预算调节基金的征收范围为国家企事业单位、机关团体、部队和地方政府的各项预算外资金,集体与私营企业及个体工商户交纳所得税后的利润,计征率为10%。调节基金中属中央管理的单位交纳的部分全部上缴中央财政,属地方管理的单位交纳的部分50%上缴中央财政,50%留归地方财政。1989年与1990年,本县分别征收84.66万元和36.59万元。

减免根据有关政策规定,为鼓励发展新兴产业、开发新产品,或对少数纳税人和课征对象经营发生临时性特殊困难的,因事制宜的给予减税、免税、或提高起征点。1949年和1954年,本县发生特大水灾,经批准对工商户和营业方面的税收曾实行过减免和照顾。1959年对社、队所属厂、矿、场、作坊所生产的工业产品,如粒肥料、土农药、饲料、石灰、铁器、木器、竹器、农具、砖瓦等,均给予减免税的照顾。1979年,工商所得税起征点由原600元放宽到3000元,按20%的比例征税。1981年为扶植社队企业生产的直接为农业服务和修造、加工服务的17种产品,以及直接为社员生活服务的9种产品和劳务均免工商税和工商所得税;并对社队企业征收的工商所得税改按20%税率计征。1985年对新办的从事工业和服务业、采矿的乡镇企业,从营业之日起,给予免征产品税、增值税、营业税1年,工商所得税2至3年的照顾;为鼓励外地单位和个人来本县投资办厂,对他们来本县农村兴办的上述企业,亦给予同样的减免照顾。对1985年1月1日后新办的从事交通运输和商业经营的乡镇企业或农民联户办(户办)企业,经批准可在1985年内免征营业税;对乡镇兴办的粮油加工厂在1987年底前免征增值税;对永丰、流潭、和平、钟仓4个乡企业,在规定给予减免税照顾后,纳税仍有困难的,报经县政府批准后,可再给予定期减免工商所得税的照顾;对年所得额在3000元以上、纳税确有困难的乡镇企业,报经县政府批准后,可给予定期减半征收工商所得税照顾。1989年对新办企业税收减免政策有所调整,对从事工业、服务业、采矿业的免征工商所得税的照顾调整为1~2年;对在乡村新办的饲料加工业1990年底前免征增值税和营业税,工商所得税减半征收;对在乡镇兴办的粮油棉加工厂在1990年底前免征增值税;同时,对其它减免税事项亦作了规定。1980~1990年,全县共计减免工商各税599.97万元。

1950~1990年铜陵县工商税收统计表

税收管理民国年间,国民政府对多数税种采取承包征收,按地区确定承包额,委派私人任征收员,共产党领导的抗日民主政府有专职税务人员征收。

建国初期,对工商业税任务采取摊派分配,以折实物为单位计算征收。1950年开始贯彻协商办税原则,采取自报及评定营业税额,依率计征。同年底起,采用自报查帐、依率计征,自报公议、民主评议和定期定额3种征收办法,对小商小贩按季度定额征收。1953年起,对货物税征管采用驻厂(场)征收、查定征收和起运征收3种方法。1956年社会主义改造完成后,国营经济占主导地位,集体经济占有一定的比重,采取以企业申报、查帐核实征收,并实行“从公到私对口管理各税统管”的方法,对农村乡镇实行“划片包干、驻点征收。”1958年曾一度实行纳税户自报、自结算、自交款,致税收管理松驰。1961~1965年集市贸易开放期间,个体商贩增多,复采用查帐征收、民主评议和定额征收的办法。“文革”中,税收管理工作遭到一定程度的破坏。1978年后,税收管理工作逐步恢复和完善,目前,主要采用分地区、按纳税户数量确定税收专管员,实行划片包干,按月征收。在征收方法上对国营、集体、私营企业及行政、事业单位采用按帐征收,对固定个体户大都实行定额征收,并按年度开展税收检查。从新中国成立至1990年,本县税务部门先后建立和完善了下列税务管理制度:

税务登记制度:是税务机关掌握税户生产经营和税源变化,实行税源控制,加强稽征管理的一项基本制度。从1950年起工商户须申请登记、发给营业证,方可营业,后因税制简化而中断。1981年本县开展税户普查登记,建立纳税登记制度。1982年起,根据国家税务总局《关于办理税务登记》的通告规定,所有工商业单位和个人,都应当于当年9月内向当地税务机关重新办理纳税登记。当年全县办理纳税登记的有1608户,其中查出漏管的251户,均发给税务登记证。至1990年,全县共办理纳税登记的企业有4321户,其中国营143户、集体920户、个体3258户。

纳税申报制度:纳税单位或个人,应根据税法规定,详实填写《纳税申报表》,按表规定填好本企业生产、经营产(商)品的销货收入(益)额所适用的税目、税率、应纳税款等,并附以企业财务报表,经审核后开具缴款书或完税证,送当地银行入库。

发货票管理制度:是对发货票在印刷、领取、保管、使用等方面进行统一管理的一种制度,建国初期,对发货票管理未形成一定的章法。1965年7月税务局和有关单位联合发出通知规定,自当年8月10日起,对企业原印制未用完的发货票,须送税务机关审查盖章后方可继续使用,今后工商企业所需发货票应在县税务部门指定的县印刷厂承印。1966年7月对社队企业所使用的发货票和业务收入收据实施管理。1973年元月县生产指挥组制定《工商企业发货票暂行规定》,对国营企业及供销社所用发货票由企业自行印制,对集体企业及规模较大的社队企业所用发货票须经税务机关批准至县印刷厂印刷,其它单位和个人所用发货票须购用税务机关印刷的《临时商业统一发票》。从1984年元月起,根据省税务局《统一发票的管理办法》,县税务局规定将发票分为甲、乙、丙3类,国营企事业单位和供销社使用甲类发票,经税务机关批准至指定印刷厂印制;乙、丙类发票由县税务局分类按行业拟定格式印制,由集体单位或个人购用,但丙类发票为“临时经营”类发票,仅为管理贸易市场税专管员领用。

纳税鉴定制度;是根据企业生产、经营情况、及财务制度,按照税法作用如何纳税的书面鉴定。1955年11月对全县188个纳税户依法作出书面鉴定,此后曾多次对国营、集体企事业单位多次进行纳税鉴定。

税收专管制度:是对税收专管人员明确职责、任务、质量要求和遵守事项等岗位责任的一种制度。建国初期,集镇采取分段管理,乡村采取分片包干,重点税收单位如油坊、糟坊等确定专人管理。1953年对集镇改为大户按业编组、小户顺户编组,翌年10月,又改为按工商行业编组。1955年4月实行“按业编组、工商分管”。1977年8月县税务局制定税收专管员岗位责任制度,使税收专管制度得到完善。

纳税检查制度:是纳税后的一种复查制度。1952年2月曾组织力量对大通镇15户重点纳税户进行纳税检查,查补税款13646元。此后,又分别于1954年和1955年分别对国营和供销商业、私营工商业开展纳税自查和重点检查,共查补税款399101元。1963年开展全县税收大检查,共检查1679户,其中偷漏税款的有777户,查补税款55870元,清理入库欠税67282元。1965年,对投机倒把行为进行罚款补税,计补征税款56992元,罚款5945元。1980年10月全县进行纳税大检查,全县共检查162户,发现漏税或错征58户,查补税款8739.51元,查退税款632.41元,查结税款19395.14元,清理入库欠税610元。翌年,根据国家税务总局通告精神,在全县开展纳税清理,有276户国合企业开展自查并补交税款16778元,补欠税款26509元;县税务局对其中的136户的进行复查,有偷漏税等行为的有85户,查出偷漏税款59335元,清理欠税款26554元。1985年8月起根据国务院通知精神,在全县开展税收、财务大检查,至当年底结束,经过自查和重点检查,共查出偷漏税款43.19万元。此后至1990年,每年秋季均参加一年一度税收、财务大检查,并对查出的问题作出适当处置。