目录

第二节 财政收入

一、农业税收

农业税收一直是全区财政收入的一项重要来源。

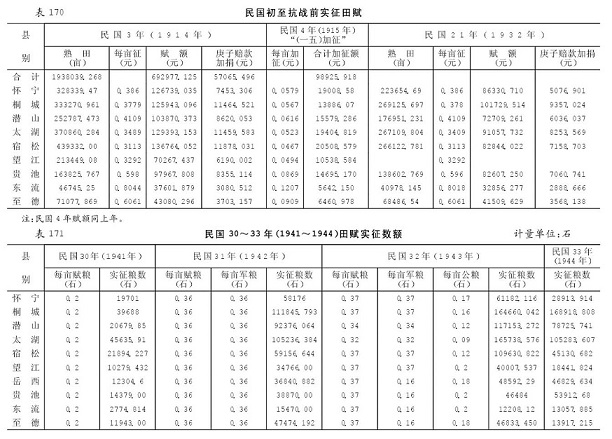

据清康熙《安庆府志》记载,安庆府“照例起课实在成熟田29660顷9亩7分,共派秋粮本色米109080石7斗8升,共派秋粮条编折色银156780两2钱9分”。雍正七年(1729年),实行“摊丁入地”,即将丁银并入田赋征收,时全府需征收漕粮109908石1斗1升,征收地丁银171921两5钱。清同治三年(1864年),安徽全省漕粮改征折色银,凡米1石折征银2两2钱。当时安庆府所属各县,折银情况略有不同。怀宁、桐城、宿松、望江为1两9钱;太湖2两;潜山则为2两2钱。光绪二十四年(1898年),安庆府征地丁银31550两,其中怀宁4000两、桐城2000两、潜山5500两、太湖11000两、宿松6000两、望江3035两。当时池州府属的贵池县征银8000两,东流800两,建德3076两。

民国初期,“田赋征收,仍从清制”。民国2年(1913年)将地丁、漕粮废两征元,每库平银1两改征银圆1.5元,制钱1千文改征0.8元。民国3年,安庆6县共征田赋额692823.441元,附征“庚子赔款”额达57065.50元。民国4年,实行“一五加征”(即按每亩应征数外加征15%),安庆6县加征额为103925.92元,池州府3县加征26838.3元。直到民国9年,“一五加征”才停止。

民国21年,又实行“卫田升科制”(即官田改民田)。当时安庆各县共有卫田39147.07亩,年赋额31541.66元,升科后多征26211.60元。

抗日战争和解放战争期间,国民政府在国统区内除不断增加赋额外,还赋征驻军马料、地方军粮、自卫征实、保甲经费等,税目繁多,层层加码,人民苦不堪言。

与此同时,在各人民革命根据地,人民财政逐步按合理负担征收公粮,用于根据地建设。民国36年,潜山、太湖、宿松、岳西等部分区域成立了民主政府,并设有财粮科,当时按“大户多出,中户少出,贫户不出”的原则,由群众评议征集公粮。民国38年春,渡江战役开始,桐庐县(今枞阳县)规定,凡族产、学租除留必要开支外,余粮全部征用;农田按5%征收,全县共征27万公斤。岳西县实行“筹粮摊亩”的办法,每亩交大米5~15公斤。另外,怀宁县征粮343万公斤,太湖征粮199.5万公斤。

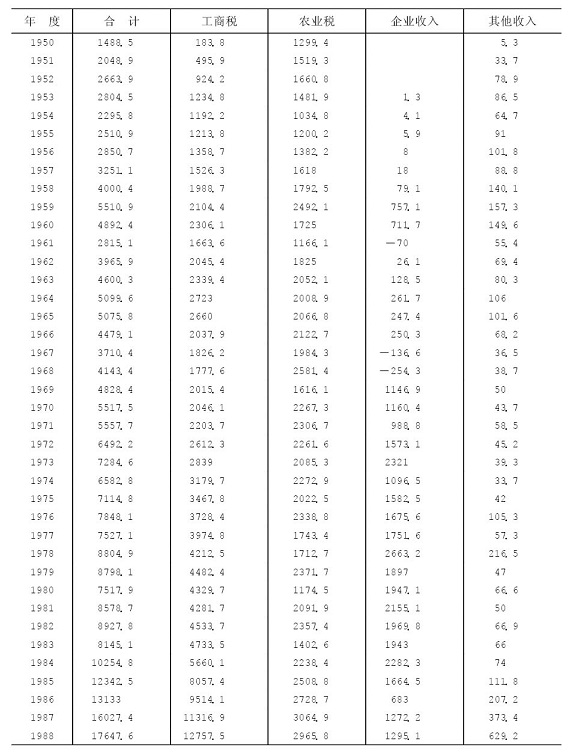

建国后,区内各级政府十分重视农业税征收管理工作,认真贯彻执行国家规定的依率计征、依法减免、稳定负担、增产不增税的农业税收政策,使其成为全区财政收入的一项稳定来源。1950年,农业税占全区财政总收入的87.3%,到1988年农业税仍占全区财政总收入的16.8%。自1950至1988年的39年间,农业税占全区财政收入的平均比重为30.9%。

二、企业收入

1、上缴利润建国初期,安庆专区只有几家粮食加工企业,收入微薄。1952年《国营企业提交利润办法》公布后,安庆专区以及所属各县均已配备专职干部监督和管理国营企业上缴利润。1953年潜山、贵池两县粮食加工厂、印刷厂上缴企业收入14000元(折新币),其中利润7000元、折旧基金5000元、固定资产变价收入2000元。1957年全区企业收入16.3万元。1958年月山钢铁厂、金鸡笼煤矿、工农电厂、高河纸厂、月山水泥厂、地区化肥厂、池州化肥厂、池口机械厂、望江纱厂等相继兴建、投产,当年企业收入59.4万元,为1957年的364.4%。1959年全区企业由59个增至276个,生产总值由4936万元增至17529万元,入库利润增至343.6万元。1962年经过“关、停、并、转”,企业减少,收入下降。1963年以后,入库利润有所增长:1963年128.5万元,1964年261.7万元,1965年247.4万元,这3年占同期财政收入的4.3%。1967年由于“文化大革命”的冲击,全区企业收入发生亏损,共退库拨补136.6万元,比上年减收386.9万元。1969年省将商业企业及供销社下放给地、市,全区收入增至1146.9万元,1970年为1160.4万元。1971年企业管理混乱,生产瘫痪,全区有129户工业企业净退库383.6万元,亏损户达60个,亏损面46.5%,亏损额639万元,全部收入减至988.8万元,是1969年以来企业收入的最低点。1978年企业收入2663.2万元,全区工业生产好转,企业上缴利润594.4万元,比上年增加476.8万元。1981年在工业企业中,实行盈亏包干办法,企业利润亏损局面基本得到控制。全区工业企业收入2155.1万元,净利润为464万元。1982年实行多种形式盈亏责任制,即工业企业实行包干上缴,超收、减亏分成,商业、供销和其他企业实行全额留成及盈亏包干,基层供销社上缴利润改为交纳工商所得税。当年企业收入共1969.8万元,其中工业企业亏损户由上年44户减为26户,亏损面由36%降为20%,净利润914.6万元,比上年增长97%。1983年国营企业实行利改税,由上缴利润改征国营企业所得税,全年上缴企业收入1943万元。1984年国营企业推行利改税第二步改革,全区对国营企业按系统进行承包,后又增加省下放的物资系统和汽车公司,企业收入2282万元。1985年全区上缴入库利润1664.5万元,比上年减少617.8万元,下降27.1%。此时,县以上供销社改上缴利润为交纳所得税。

1986年企业交库利税683.9万元,较上年减少980.6万元。这一年省将粮食企业下放,当年退库408.7万元。1987年,入库利润1272.2万元,比上年增长86%,净增收入588.3万元。1988年,企业收入1377.5万元,比上年上升8.2%,净增105.3万元。

2、基本折旧基金1966年以前,国营企业提取的基本折旧基金全部上缴财政,1967年改为全部留给企业自用。1969年,对企业折旧基金,实行20%上缴省财政,80%留给企业和企业主管部门。1978年恢复国营企业基本折旧基金上缴制度,规定所有国营企业提取的基本折旧基金,50%上缴财政,50%留给企业使用。1979年对企业基本折旧基金作了补充规定:凡固定资产原值在100元以下的,所提的基本折旧基金,全部留给企业使用;固定资产原值在100元以上的,按规定45%上缴财政,55%留给企业使用。1981年5月又规定:凡生产任务严重不足,基本处于停产半停产状态的企业,除房屋外,应停止提取基本折旧基金;生产任务不足50%,基本处于半停产状态的企业,除房屋外,基本折旧基金减半提取;凡停产、半停产的企业,在大修理时基金可继续提取。

1985年对企业提取的基本折旧基金,全部留给企业自用,不再上缴财政。1987年地区根据财政厅转发财政部关于国营工业、交通企业,实行分类折旧的通知精神,自当年7月1日起,对全区国营工业全面实行分类折旧。1988年,财政部颁发《国营商贸金融企业固定资产折旧办法》,区内决定从1990年1月起予以全面执行。

3、固定资产变价收入国营企业清理陈旧废弃固定资产的变卖收入,回收残料的变价或作价收入,以及固定资产遭受毁损取得的保险金、赔偿款等,均为固定资产变价收入。1966年以前,安庆地区企业固定资产变价收入,全部作为财政收入上缴国库。1953至1966年全区共上缴企业固定资产变价收入106.8万元。1967年实行基本折旧基金全部留给企业作为更新改造资金以后,财政上就没有固定资产变价收入项目。

三、其他收入

建国以来,安庆地区“其他收入”主要有规费收入、公产收入、国家资源收入、罚没收入和追回赃款赃物收入以及其他杂项收入等。

1、规费收入规费收入是国家机关为居民(或组织)进行某些特殊服务,或为保障人民正当权益所发给的许可证、执照、证书、牌照等而向受益人按规定收取的手续费和工本费。1950至1988年安庆地区征收规费和契税两项收入共计33.2万元,占其他收入总额的1.4%。

2、公产收入公产收入是指经营公产而上缴财政的收入,以及公产出租、变价的收入。1950到1988年全区公产收入共计1010.1万元,占其他收入总数的29.2%。

3、国家资源收入国家资源管理收入是指集体所有制单位或个人,经国家批准开采国家矿藏等资源而向国家缴纳的管理费。安庆地区国家资源管理费从1976年起开始征收,主要有矿山、矿石管理费等,具体征收标准由各县政府确定。

4、罚没及其他收入罚没收入、追回赃款、赃物收入是由执法机关对违法者所处罚的各种违纪罚金或没收其财产的变价收入。安庆地区主要有公安、司法部门的罚没收入,工商部门的罚没收入,物价管理部门的罚没收入,以及林业、交通、城建、卫生、水产、房地产等部门的罚没收入。

其他杂项收入,主要有车站、码头、港口无主货物的变价收入,以及收缴毒品、挖掘地财(金银等)、清理存款等收入。

表172历年财政收入分类统计单位:万元

农业税收一直是全区财政收入的一项重要来源。

据清康熙《安庆府志》记载,安庆府“照例起课实在成熟田29660顷9亩7分,共派秋粮本色米109080石7斗8升,共派秋粮条编折色银156780两2钱9分”。雍正七年(1729年),实行“摊丁入地”,即将丁银并入田赋征收,时全府需征收漕粮109908石1斗1升,征收地丁银171921两5钱。清同治三年(1864年),安徽全省漕粮改征折色银,凡米1石折征银2两2钱。当时安庆府所属各县,折银情况略有不同。怀宁、桐城、宿松、望江为1两9钱;太湖2两;潜山则为2两2钱。光绪二十四年(1898年),安庆府征地丁银31550两,其中怀宁4000两、桐城2000两、潜山5500两、太湖11000两、宿松6000两、望江3035两。当时池州府属的贵池县征银8000两,东流800两,建德3076两。

民国初期,“田赋征收,仍从清制”。民国2年(1913年)将地丁、漕粮废两征元,每库平银1两改征银圆1.5元,制钱1千文改征0.8元。民国3年,安庆6县共征田赋额692823.441元,附征“庚子赔款”额达57065.50元。民国4年,实行“一五加征”(即按每亩应征数外加征15%),安庆6县加征额为103925.92元,池州府3县加征26838.3元。直到民国9年,“一五加征”才停止。

民国21年,又实行“卫田升科制”(即官田改民田)。当时安庆各县共有卫田39147.07亩,年赋额31541.66元,升科后多征26211.60元。

抗日战争和解放战争期间,国民政府在国统区内除不断增加赋额外,还赋征驻军马料、地方军粮、自卫征实、保甲经费等,税目繁多,层层加码,人民苦不堪言。

与此同时,在各人民革命根据地,人民财政逐步按合理负担征收公粮,用于根据地建设。民国36年,潜山、太湖、宿松、岳西等部分区域成立了民主政府,并设有财粮科,当时按“大户多出,中户少出,贫户不出”的原则,由群众评议征集公粮。民国38年春,渡江战役开始,桐庐县(今枞阳县)规定,凡族产、学租除留必要开支外,余粮全部征用;农田按5%征收,全县共征27万公斤。岳西县实行“筹粮摊亩”的办法,每亩交大米5~15公斤。另外,怀宁县征粮343万公斤,太湖征粮199.5万公斤。

建国后,区内各级政府十分重视农业税征收管理工作,认真贯彻执行国家规定的依率计征、依法减免、稳定负担、增产不增税的农业税收政策,使其成为全区财政收入的一项稳定来源。1950年,农业税占全区财政总收入的87.3%,到1988年农业税仍占全区财政总收入的16.8%。自1950至1988年的39年间,农业税占全区财政收入的平均比重为30.9%。

二、企业收入

1、上缴利润建国初期,安庆专区只有几家粮食加工企业,收入微薄。1952年《国营企业提交利润办法》公布后,安庆专区以及所属各县均已配备专职干部监督和管理国营企业上缴利润。1953年潜山、贵池两县粮食加工厂、印刷厂上缴企业收入14000元(折新币),其中利润7000元、折旧基金5000元、固定资产变价收入2000元。1957年全区企业收入16.3万元。1958年月山钢铁厂、金鸡笼煤矿、工农电厂、高河纸厂、月山水泥厂、地区化肥厂、池州化肥厂、池口机械厂、望江纱厂等相继兴建、投产,当年企业收入59.4万元,为1957年的364.4%。1959年全区企业由59个增至276个,生产总值由4936万元增至17529万元,入库利润增至343.6万元。1962年经过“关、停、并、转”,企业减少,收入下降。1963年以后,入库利润有所增长:1963年128.5万元,1964年261.7万元,1965年247.4万元,这3年占同期财政收入的4.3%。1967年由于“文化大革命”的冲击,全区企业收入发生亏损,共退库拨补136.6万元,比上年减收386.9万元。1969年省将商业企业及供销社下放给地、市,全区收入增至1146.9万元,1970年为1160.4万元。1971年企业管理混乱,生产瘫痪,全区有129户工业企业净退库383.6万元,亏损户达60个,亏损面46.5%,亏损额639万元,全部收入减至988.8万元,是1969年以来企业收入的最低点。1978年企业收入2663.2万元,全区工业生产好转,企业上缴利润594.4万元,比上年增加476.8万元。1981年在工业企业中,实行盈亏包干办法,企业利润亏损局面基本得到控制。全区工业企业收入2155.1万元,净利润为464万元。1982年实行多种形式盈亏责任制,即工业企业实行包干上缴,超收、减亏分成,商业、供销和其他企业实行全额留成及盈亏包干,基层供销社上缴利润改为交纳工商所得税。当年企业收入共1969.8万元,其中工业企业亏损户由上年44户减为26户,亏损面由36%降为20%,净利润914.6万元,比上年增长97%。1983年国营企业实行利改税,由上缴利润改征国营企业所得税,全年上缴企业收入1943万元。1984年国营企业推行利改税第二步改革,全区对国营企业按系统进行承包,后又增加省下放的物资系统和汽车公司,企业收入2282万元。1985年全区上缴入库利润1664.5万元,比上年减少617.8万元,下降27.1%。此时,县以上供销社改上缴利润为交纳所得税。

1986年企业交库利税683.9万元,较上年减少980.6万元。这一年省将粮食企业下放,当年退库408.7万元。1987年,入库利润1272.2万元,比上年增长86%,净增收入588.3万元。1988年,企业收入1377.5万元,比上年上升8.2%,净增105.3万元。

2、基本折旧基金1966年以前,国营企业提取的基本折旧基金全部上缴财政,1967年改为全部留给企业自用。1969年,对企业折旧基金,实行20%上缴省财政,80%留给企业和企业主管部门。1978年恢复国营企业基本折旧基金上缴制度,规定所有国营企业提取的基本折旧基金,50%上缴财政,50%留给企业使用。1979年对企业基本折旧基金作了补充规定:凡固定资产原值在100元以下的,所提的基本折旧基金,全部留给企业使用;固定资产原值在100元以上的,按规定45%上缴财政,55%留给企业使用。1981年5月又规定:凡生产任务严重不足,基本处于停产半停产状态的企业,除房屋外,应停止提取基本折旧基金;生产任务不足50%,基本处于半停产状态的企业,除房屋外,基本折旧基金减半提取;凡停产、半停产的企业,在大修理时基金可继续提取。

1985年对企业提取的基本折旧基金,全部留给企业自用,不再上缴财政。1987年地区根据财政厅转发财政部关于国营工业、交通企业,实行分类折旧的通知精神,自当年7月1日起,对全区国营工业全面实行分类折旧。1988年,财政部颁发《国营商贸金融企业固定资产折旧办法》,区内决定从1990年1月起予以全面执行。

3、固定资产变价收入国营企业清理陈旧废弃固定资产的变卖收入,回收残料的变价或作价收入,以及固定资产遭受毁损取得的保险金、赔偿款等,均为固定资产变价收入。1966年以前,安庆地区企业固定资产变价收入,全部作为财政收入上缴国库。1953至1966年全区共上缴企业固定资产变价收入106.8万元。1967年实行基本折旧基金全部留给企业作为更新改造资金以后,财政上就没有固定资产变价收入项目。

三、其他收入

建国以来,安庆地区“其他收入”主要有规费收入、公产收入、国家资源收入、罚没收入和追回赃款赃物收入以及其他杂项收入等。

1、规费收入规费收入是国家机关为居民(或组织)进行某些特殊服务,或为保障人民正当权益所发给的许可证、执照、证书、牌照等而向受益人按规定收取的手续费和工本费。1950至1988年安庆地区征收规费和契税两项收入共计33.2万元,占其他收入总额的1.4%。

2、公产收入公产收入是指经营公产而上缴财政的收入,以及公产出租、变价的收入。1950到1988年全区公产收入共计1010.1万元,占其他收入总数的29.2%。

3、国家资源收入国家资源管理收入是指集体所有制单位或个人,经国家批准开采国家矿藏等资源而向国家缴纳的管理费。安庆地区国家资源管理费从1976年起开始征收,主要有矿山、矿石管理费等,具体征收标准由各县政府确定。

4、罚没及其他收入罚没收入、追回赃款、赃物收入是由执法机关对违法者所处罚的各种违纪罚金或没收其财产的变价收入。安庆地区主要有公安、司法部门的罚没收入,工商部门的罚没收入,物价管理部门的罚没收入,以及林业、交通、城建、卫生、水产、房地产等部门的罚没收入。

其他杂项收入,主要有车站、码头、港口无主货物的变价收入,以及收缴毒品、挖掘地财(金银等)、清理存款等收入。

表172历年财政收入分类统计单位:万元