目录

第二节 赋税征收

清代初期,当涂开征税种有田赋、关税、契税、牙税、当税、盐税、烟酒税、牲畜税、地方附加和杂费等。咸丰三年(1853)开征税种有关榷税、店铺捐、作坊捐、田凭费、特捐、船凭费、门牌费、田捐等。同治四年(1865),清政府在当涂除恢复开征原税种外,增加税种有厘金、土药土膏税及吸烟牌照捐、印花税等。民国1~26年(1912~1937)开征税种有田赋、常关税、厘金和统捐、出口(境)粮税、印花税、盐税、烟酒税、统税(后改特税)、矿税、蛋税、糖税、邮包税、鸦片烟税、所得税、烟酒牌照税、牙税、质业税、契税、屠宰税、牲畜税、船捐等21种。20年裁撤常关税、厘金和统捐以及出口(境)粮税、创办营业税和特种营业税。蛋税和质业税并入营业税,鸦片烟税和邮包税停征。34年9月,国民政府在当涂恢复开征税种有田赋、国产烟酒税,货物税(包括矿税)、印花税、盐税、所得税、利得税、特种营业税、营业牌照税、营业税、遗产税、契税、屠宰税、牲畜税、使用牌照税、房捐、土地税、筵席税和娱乐税,以及地方附加杂捐费等。

解放后,开征税种暂时沿用旧制。1949年9月改按皖南区行政公署颁布的11种税捐稽征暂行办法施行。次年1月全国统一新税制,规定14种税,县开征有农业税、契税(1958年停征)、货物税、工商业税、印花税、存款利息所得税(1959年1月1日停征)、屠宰税、房地产税、特种消费行为税(1953年改为文化娱乐税)、车船牌照税10种。1953年税制修正,将原征货物税中的22个项目,改征商品流通税。次年新征牲畜交易税。1958年税制改革,原征货物税、商品流通税、营业税合并为工商统一税征收。1963年新征集市交易税。1972年将原征工商统一税等改征工商税。1983年新征建筑税。1984年实行利改税,将原征工商税一分为四。即把工商税课税项目按其性质划分为产品税、增值税、营业税、盐税(实际盐税未动)征收。当年新征国营企业奖金税和所得税。次年新征集体企业、事业单位奖金税、国营企业工资调节税、城市维护建设税。到1989年,开征有营业税、产品税、增值税、商业户所得税、奖金税、国营企业工资调节税、个人收入调节税、印花税、城市维护建设税、盐税、屠宰税、牲畜交易税、集市交易税、建筑税、车船使用税、房产税、城镇土地使用税22种,以及财政部门征收的国营企业调节税、农业税、耕地占用税、农林特产税4种。另外,税务部门还负责征集国家能源交通建设基金、国家预算调节基金以及代征教育费附加。

一、田赋

清康熙、乾隆年间,田赋分夏秋两季征收,夏征麦、豆,秋征大米。康熙五年(1666),实征银70298.6两,征米22611石,黄豆1483石。雍正六年(1728)改人丁银随田摊征。乾隆十五年(1750)当差人丁34648人,田96.2万亩,征银72132.2两,米23388.7石,黄豆1485石。太平天国时期,实行“天朝田亩制度”,全县按田每亩征米4升。同治三年(1864)复旧制,免征田赋1年,对历年旧欠田赋,分别缓征4、5、6年。同时改办漕折,米每石折钱4100文,8折合银元3.28元。同治四年,不分丁漕,一律按垦塾田征收,每亩征250文。光绪元年(1875)复征田赋。光绪二十八年(1902),庚子赔款加捐,米1石加捐300文,地丁加捐银元1分8厘4毫,漕折加银元5厘6毫,每亩征银元2角4分零3毫,分两期完纳。

民国初期,田赋仍循清制,为正供,有地丁、漕粮、租课、附加税4种。民国3年(1914)分民赋、卫赋、杂办、芦课、租谷5类征收。民田95.95万亩,除荒熟实征田69.73万亩,卫田1.17万亩,连同杂办租课共征银元17.59万元。民国5年加征“一五”成,民国9年停止加征。民国18年,废丁、漕名目,统称田赋,按田计征,每亩征田赋银元0.24元,附加银元0.28元。是年应征17.8万元,实征15万元。民国21年全县有田97.6万亩,除荒熟实征田75.8万亩,征银元18.2万元。同时每亩还另有杂办、芦课等15种附加税共0.47元,计加征银元35.4万元,是正税的1.95倍,全县总计实征54.2万元。民国23年,县政府设立土地陈报处,在全县组织土地陈报工作。到民国25年陈报工作结束,全县土地面积增加到120.1万亩,比陈报前增加29万亩,增益田赋7万余元。民国30年田赋改征实物。抗战胜利,省政府明令豁免田赋1年。从民国35年起,内战升级,国民党加征军粮。民国35年至37年每年按原赋额42.2万元折征实物。民国35年每元折征稻谷4.9斗,民国37年增至每元折征稻谷7.15斗。

田赋附加民国5年(1916),田赋附加包括初中教育费,按每亩征1分5厘,年收入0.9万元;义务教育及教育局还债费每亩征2分5厘,计收入2.9万元。民国8年按丁漕正税1元征附加7分。民国16年省政府通令代征义务教育附加费,按正税3成计征。次年田赋附加增到20项,计征3.2万元。民国24年田赋附加计9项,征15.1万元。民国35年以后田赋附加按每元折粮1斗,另加各级员工、卫警生活补助费,每亩加征1.5元,共征485万元。民国37年田赋附加共征2667.9亿元(法币)。

二、农业税

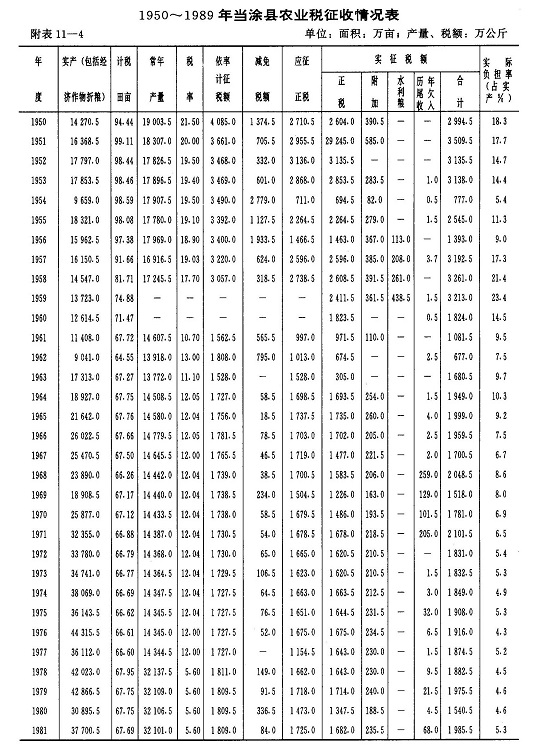

建国后,征收农业税。农业税征收执行合理负担政策,改按亩计征为按常年产量计征,改按一个标准征收为按每户农业人口平均常产分级计算的“全额累进税制”和农业合作化以后的“比例税制”,改两次征收为一次计算、夏季预交、秋季结算的办法。土改前,主要采取人均农业收入结合平均占有田亩,以40级累进税率征收的办法。计征结果,各阶层负担占农业收入比例:地主占45~66%,富农占34%,中农占15%,贫农占7%。1951年土改结束,田籍经过再次整理,全县计税田亩99.1万亩,评定常年产量1.8亿公斤,执行23级累进税制,最低税率8%,最高税率30%。1952年改为“二十四级累进税制”,最低税率7%,最高税率30%,全县平均税率19.5%,一直延用到1957年。1958年改累进税制为比例税制,全县平均比例税率17.7%。1959~1960年,实行以纳税单位年初包产产值为依据,分配征税任务。并规定以金额结算,以粮食抵交的办法。1961~1963年以包产代替常产计算征收,这种计税方法,易造成队与队之间负担不平衡现象。1961年县对225个队的农业税实际负担率进行调查测算:占实产6%以下的有15个队,8%的20个队,10%的59个队,12%的60个队,13%的53个队,超过13%的16个队。1964年重新评定常产,调整税率,全县常产为1.45亿公斤,平均税率12.1%。1978年常产调为3.2亿公斤,税率5.6%。1981年,纳税形式改为基数在队(村),任务到户,分户减免,分户交粮,分户结算。1985年以稻谷计征、定价折款交纳的办法,即按粮食“倒三七”比例价征收代金(稻谷每50公斤标准价的三成加议价的七成),每交农业税50公斤折交代金15.4元。1987年4月,由原来每亩折交代金30.8元,改为33.8元。1989年又调整为44.4元。1987~1989年平均税率为5.7%。1950~1989年总计征收农业税13781.9万元。

耕地占用税1987年4月始征耕地占用税,纳税标准:黄梅山、姑山矿区、菜地每亩6000元,耕地5000元,其他地方属矿产开发同按此价征收。城关、黄池、乌溪、护河、博望、丹阳、银塘、龙山桥等8镇,菜地每亩4500元,耕地3500元,人均1亩以上的乡镇,菜地及耕地亩均为2000元。农业户口居民占用耕地新建住宅,减半征收。学校、幼儿园、医院、敬老院等用地免税。1988年征税14.4万元,1989年征税17.1万元。

1950~1989年当涂县农业税征收情况表

三、工商税

关税光绪二年(1876)金柱山关税恢复,但只收出境货物关税。分衣物、用物、食物、杂货4类,均以担计税。200担以下为零单,每征税银1两,征水脚银3钱;200担以上为大单,每征税银1两,征水脚银5钱4分。民国2年(1913),金柱关隶属芜湖常关,课征货物分20类433品目,税按货物重量计征。每担最多征银4两5钱,最低征银5厘。民国2~19年计征关税46万元。民国20年1月1日,分关奉令裁撤。

厘金清同治四年(1865),在乌溪镇设立厘金分卡,对水、陆路出入境货物征收厘金,凡经过分卡的货物值百抽二。光绪三十一年(1905),年征厘金2517.2万文。民国3年(1914),课征水、陆路行厘和落地厘,货品有18类1212项。税率值百抽二,按担征收。行厘税由乌溪厘卡征收;落地厘由销售所在地厘局、卡征收,或由县署征收和绅商承包代征。是年,征厘金税3.03万元。民国8年征厘金0.43万元。民国11年征3.8万元。民国18年征11.08万元。民国20年1月1日,厘金停征。

牙税金牙帖费分上上、上、中、下4则,全县每年定牙税150两。乾隆十五年(1750)征115两。光绪二十八年(1902),省因奉派庚子赔款,筹不足数,举办牙捐,按五则收捐。次年改按3则征牙捐。民国初,牙税由县署征收。民国8年(1919)牙税改为定额上解,是年定为3000元。民国11年改由招商投标包办。次年10月复改归县政府征解。民国21年(1932)又改为省财政厅直接招商认办,定年征额7344元,实征6150元。民国23年11月改由县地方税局征收,年征8790元。翌年4月裁局,由县政府经征处征收。民国34年牙行改征营业税和营业牌照税。

质税又称质业税、典当税、典捐或押厘。康熙三年(1664),全县有典当铺11家,每铺年征税银5两。乾隆十五年(1750)有典当铺14家,计征70两。后因兵燹渐减。光绪二十三年(1897)仅4家,每铺年征税银50两,计征200两。民国3年(1914)对典当铺分3等课税:甲等按架本5万元以上,年征300元;乙等按架本3~5万元,年征税240元;丙等架本3万元以下,年征税180元。民国20年,质业税并入营业税。民国23年,全县当铺2家,其中公益质铺1家,资本5.8万元,年纳税300元;豫大押店,资本0.6万元,年纳税100元,民国26年停征。

营业税民国20年(1931)裁厘后,当涂县设有宣当营业税局当涂办事处开征营业税。营业税分普通、短期、特种3种。凡固定商户、公司及厂家,除已由中央法令征收所得税及特种税的以外,其余均征收普通营业税。起征额有二,一是全年营业收入额1000元以上,二是资本额500元以上,营业额1000元的税率为2%,并以500元为层次递加。凡不能以营业额收入为征收标准的,按照资本额20%以内或其他计算标准征收,制造业、银钱业最高征至资本额10%,同年10月改为分行业依4%、8%、10%3种税率计征。抗战胜利后,由芜湖税局直接派设当涂查征所办理征收营业税,税率为营业收入额的1.5%,每季一定,按月缴纳;按资本额征收的税率为4%。民国36年5月,废止按资本额课税办法,一律改按营业收入额和收益额课税。月营业收入额在150万元以上的征税率1.5%,后调高至3%;月收益额在50万元以上的征税率4%,后调高为6%。民国35年计征3198.5万元(法币),民国36年征51215万元,民国37年征29539.5万元。

凡临时开设庄号,收买或贩卖物品,对其收售物品的价值,作为营业资本额,征收短期营业税,按品类分别按次或按月征收4%、8%、10%的营业税。民国35年(1946)随征一时所得税。其课征税率,按营业总收入额为15%,按资本额为20%。

特种营业税是民国21年(1932)安徽省自定办法征收的。课税货品有竹木、丝茧、棉麻、茶、粮食、种籽、蛋、纸张等8类187种,税率一般为20~30‰,少数高达50‰。当年7月停征。民国36年,恢复征收。税率按营业收入额征1.5%,按收益额征4%。民国37年并入普通营业税。

解放后,1949年8月开征营业税。1950年1月改按政务院颁布的《工商业税暂行条例》执行。凡以营利为目的,不分经营性质,不分公私企业及合作事业,均依条例规定缴纳营业税,税率按营业总收入额以1~3%计征;按营业总收益额以1.5~6%计征。1958年9月1日,营业税并入工商统一税。1984年10月营业税从工商税中分解出来,成为一个独立的税种。凡从事商业、物资供销、交通运输、建筑安装、金融保险、邮政电讯、公用事业、出版业、娱乐业、加工修理及其各项服务业的单位和个人,均为营业税的纳税义务人。营业税共设11个税目,按照不同经营业务确定征税范围,定4个税率:3%、5%、8%、10%。对国营石油、五金、交电、化工及集体商业的批发业务收入,征收批发环节营业税,税率10%。

货物税民国35年(1946),国民政府将《货物统税条例》改为《货物税条例》,定课税货品13种,当涂自10月1日起开征,税率按市区核定完税价格计算,分别为:烟酒100%,麦粉2.5%,棉纱5%,火柴、饮料20%,水泥、皮货、毛织品15%,糖类25%,茶叶10%,化妆品45%,锡箔及迷信用品60%,熏烟叶30%。民国36年征收土酒税5377.3万元,土烟丝税695.2万元,茶叶税8.2万元。民国37年4月,调高土制酒税按100%、土烟叶税60%、土烟丝税40%,对茶叶、麦粉税停征,棉纱税调为7%,其他未变。

建国后,政务院颁布《货物税暂行条例》,规定应税货物分10大类52项1136目,最高税率手工卷烟为120%,最低税率生铁为3%。当涂县于1951年起开征有手工卷烟、白酒、普通烟丝、土烟丝、原竹原木、棉织品、水产品、甲类皮毛、乙类皮毛、陶器、麦粉、迷信品(香纸)、爆竹、砖瓦、石灰、蛋制品、肠衣、生铁、猪鬃、植物油、茶叶等应税货物22目。1953年1月,调整货物税品目为36项174目,最高税率为50%(雪茄烟),最低税率为2%(粮食)。1958年9月13日开征工商统一税,将货物税并入。

矿税民国初期开征矿税,常关税2.5%,即每吨0.1元;二五税2.5%,每吨0.1元,铁矿捐每吨0.4元,海关税5%,即每吨0.21元。省建设厅征收矿区税,每亩0.3元,计7183亩,年征2155元。民国20年常关税撤销,开征矿产税,税率5%。民国34年后矿税免征。解放后,成立马鞍山矿务局,在姑山、黄梅山等地开采铁矿砂,不征矿税。硫化铁矿砂按销售收入额征1.5%的营业税。

盐税清初,盐只征销售环节税。全县定销淮盐4060引,每引纳正银4钱,盐税附加银2钱7分5厘,共课税银2742.5两。顺治八年(1651)销盐3260引,课税银2200.5两。同治四年(1865)盐税之外,另征盐厘。光绪二十四年(1898),设分局办理盐务,盐税外代征盐厘。民国3年(1914)芜湖稽核处在当涂设盐栈,并派盐警在县城、塘沟、大陇口等处巡缉私贩盐。全县年销盐14票,每票960担。民国7年,盐栈领盐销售,每担售价银元12.2元,其中包括:场税、岸税、附加税、盐成本等,售后不再纳税。民国34年盐政改制,恢复征税。每担征税3500元(法币),翌年2月调为5000元,8月改为6000元。民国36年盐税以盐种类计征,普通食盐每担征税25万元,土膏盐每担20万元,农业和渔业用盐每担10万元,工业用盐免税。民国37年8月,限价后盐税每市担征税8元(金圆券),渔业用盐每担4角。

解放初,县税务局代管盐务,加强盐商管理,巡缉走私贩盐,当年查补盐税128元,次年交县盐业公司接管。1958年起,盐税由税务机关征收,浙盐每担税8.1元,淮北、青岛洗涤再制盐每担税8.6元。工业用盐,免征税收;农、渔、牧用盐减税60%。1984年5月起,生产酸碱和制革工业用盐,按规定税额减征90%盐税;肥皂工业用盐,减半征税,其他工业用盐,一律不予免税,按规定税额全征。对原存战备盐和工、农、渔、牧用盐转为食盐部分进行补税。1958~1989年,共计征补盐税78.7万元,全县工、农、渔、牧受免减税用盐为109吨。

印花税宣统元年(1909)11月,县开征印花税,税票有赫色20文、绿色100文、红色1000文3种,由商铺购买贴用。民初由县知事督办,厘卡和邮局、所代售,商会认购,乡区无邮政信柜的,托绅商代办。民国14年(1925)改由当涂印花税办事处征收,是年征收400元。民国16年印花税条例规定分4类78种。1~2类为契约、簿据,3类为人事凭证,4类为特种货品如酒、汽水、炮竹及化妆品。民国22年征收7200文,沦陷后停征。民国35年恢复开征。其税率有按比例贴花和按件定额贴花两种,分35个税目。印花票据1套4枚,票面额分元、角、分,后逐渐增大到万元、50万元1枚。解放初,沿用旧税法。9月份后,税目减为33目。税率:1~6目每件按货价3‰贴花,19~23目每件按金额3‰贴花,其余各目按件定额或按金额比例税率贴花,并规定对娱乐场所及饮食酒菜等业,每日开立之凭证一律按规定汇总贴用印花税票。1958年9月税制改革,印花税并入工商统一税。1989年1月1日恢复征收印花税,税目13个。印花税票新发行的有0.1元、0.2元、0.5元、1元、2元、5元、10元、50元、100元9种。全县建立代售印花税票单位有各专业银行营业所、保险公司、工商局、土地局、房地产登记办公室、公证处等。每月终了后,将代售印花税款报解所在地税务机关。

契税清时,布政使颁发契据,县署征办。按契价银1两征正税银3分,耗银(契税附加)3厘。光绪三十年(1904)春,契税加倍征收。宣统元年(1909),对契价每两收税9分,典契价每两收税6分,不加耗银。民国2年(1913)按省颁《安徽省契纸减税暂行章程》执行,从章程施行之日起至3年1月底,买契价银1元,征正税银0.03元,典契征0.02元,直至民国26年底契率无变动。

遗产税民国35年(1946)4月,县税捐征收处按“遗产税法”开征。规定遗产总额在100万元以上的,征税1%;200万元以上,其超额部分分别按17个级距以累进税率计征。200~300万元,其超额征收2%,1亿元以上的其超额征收60%。是年预算收入100万元,次年实征2636.6万元(法币)。

所得税民国19年(1930),对官吏俸薪所得征税。公务人员,月薪50元以下免征,100元内征1%,每增100元加征1%。民国25年10月改称薪给报酬所得税。民国35年,薪给报酬所得税分甲乙两项,甲项(即业务和技艺),每年所得超过15万元,采用超额累进税率;乙项(即薪给报酬)每月所得超过5万元,亦采用超额累进税率,是年开征营利事业、证券存款、财产租赁及一时所得和综合所得税。营利事业所得税税率按9个级距4~30%计征。证券存款所得税率按5%征收,财产租赁所得税按5~50%计征。1949~1989年,全县开征的所得税共有9种。

一时所得税从1949年5月20日起征收,就每次销货收入额依1%税率计征。当年9月并入临时商业税,年征1087元。

财产租赁所得税从1949年9月起征。从房屋、堆栈、渔场、码头、舟车、机器租赁的所得收入总额,减除必要损耗及费用后的余额为课税所得额,按6%税率计征,次年1月停征,实征税143元。

薪给报酬所得税从1949年11月起征收。所得额折合大米计征,起征额为每人每月实际所得额超过大米75公斤。税率分4个级距:1级75.5公斤~125公斤,税率1%;2级125.5公斤~160公斤,税率2%;3级160.5公斤~190公斤,税率3%;4级190.5公斤以上税率4%。当年实征180元,次年停征。

营利事业所得税从1949年9月起征。凡营利事业的工商企业和个人,均为纳税对象。其课税率按21级全额累进计征,最低一级全年所得额在10元以上不满30元的,课税5%;最高一级全年所得额在400元以上的,课税25%。1950年初分为14个级距,最低一级全年所得额未满100元的,课税5%;最高一级在3000元以上的,课税30%。当年12月,又修正为21个级距,最低一级未满300元的课税5%;最高一级万元以上的课税30%。1953年将地方附加的15%并入,税率相应调整,最低一级为5.75%,最高一级为34.5%。1957年以后,对不同经济性质和类别实行不同的征税方法。

集体企业所得税从1985年起征收。将供销社、手工业、运输业合作组织,合作商店,城镇街道及知青企业等集体所得税企业,作了统一规定,分8个纳税级别。1级全年所得额在1000元的,税率10%;2级1000~3500元的,税率20%;3级3500~10000元的,税率28%;4级10000~25000元的,税率35%;5级25000~50000元的,税率42%;6级50000~100000元的,税率48%;7级100000~200000元的,税率53%;8级200000元以上的,税率55%。

私营企业所得税从1988年1月起征收。国家颁布有关条例,规定雇工9人以上营利性经济组织,其所得税按照私营企业年度营业收入总额,减除成本、费用,国家允许在所得税前列的税金和营业外支出后的余额,为应纳所得税额,按35%比例计征。

个体工商户所得税从1953年依营业额计征。不满250元的税率为0.5%,以250元为1级,每上升1级,递增0.5%。按营业收益额计征的,不满200元的征1%,以100元为1级,每上升1级,递增0.5%,至400元不满500元的为2.5%。1961年按营业额、收益额、手续费3项分别计算,月营业额在200元以上不满300元,收益额和手续费在100元以上不满200元的,税率2%,以100元为1级,每上升1级,递增1%。月营业额500元以上,收益额和手续费400元以上的,税率6%。1963年4月,实行14级全额累进税率计征,最低一级全年所得额在120元以下,税率7%,最高1级在1320元以上的,税率62%。并规定全年所得额在1800元以上的,实行全额累进加成,加成数1~4成。1980年所得税随同工商税一并征收。每月营业额不满250元,收益额不满120元的免征。达起征点的,按利润大小分别确定征率,一般不超过4%。1985年改按马鞍山市税务局规定:烟酒业月销售额不满1000元,其余各业月营业额不满500元,收益额不满250元,均免征所得税,达到起征点的,随征率为:营业收入部分的烟酒业0.5~2%,百货业1~4%,饮食业2~4%,其他业1~3%;劳务收益额部分2~4%。1986年改按国务院《城乡个体工商业户所得税暂行条例》及《安徽省城乡个体工商户所得税施行细则》,按10级超额累进所得税率计征,最低一级全年所得额不超过1000元的税率为7%,最高的一级超过3000元以上部分,按60%计征,超过50000元以上部分,加征1~4成。1987年5月起,全县除新博、博望两地的刃具行业外,其余均按马鞍山市税务局规定的46个行业不同的利润核算所得税。

国营企业所得税从1983年开始征收。建国后,当涂县预算内国营企业的利润一直按比例上缴国库。1983年国营企业实行利改税,采用比例和超额累进两种税率。1983年全县对大中型企业按55%比例税率计征所得税的有21户,按小型企业8级超额累进税率计征所得税有17户。最低全年所得额在300元以下的按7%计征,最高全年所得额超过8万元的部分按55%计征。1985年起调整税率,分8个纳税级别。最低全年所得额1000元以下,按10%计征,最高全年所得额在20万元以上的部分按55%计征。还分8个速算扣除数:从2级起减速算扣除数100元,最高的达8级扣14830元。

利息所得税从1951年开征。征税范围是存款利息所得、公债、公司债及其他证券利息所得,股东、职工对其本业户垫款的利息所得,税率为5%,按利息所得额比例计征。1959年1月停征。

商品流通税为1951年底修正税制时,将原来货物税部分税目改征的一种税。当涂于1953年2月开征。应税商品有22项58目。税率最高的是甲级卷烟66%,最低的是生铁5%。1958年9月,并入工商统一税。

工商统一税为货物税、商品流通税等合并而成的一种税,于1958年9月开征。应税税目108个,分40个不同税目:一类工农业产品105个税目,其中税率最高的是甲级卷烟66%;最低是棉坯布1.5%。二类商业零售3%,交通运输2.5%,服务业务有3%、5%、7%3个税率。1972年并入工商税。

工商税是由原来工商统一税及其附加等税合并的一个税种。税目44个,17个税级,其中一类工业品30个税目,税率最高是卷烟66%,最低的是棉坯布3%;二类交通运输1个税目,其税率邮电、运输3%;三类农、林、牧、水产品收购,9个税目,9个税率,最高的是烟叶40%,最低的是生猪3%;四类商业零售、公用事业、修理等税率3%,旅店饮食等5%,临商10%。1984年,将工商税一分为四,为产品税、增值税、营业税、盐税。

产品税于1984年10月1日施行。凡从事生产经营和进口应税产品的企事业单位和个体经营者,均为纳税义务人。产品税的税目,分工业品260个税目,其税率最高的是卷烟66%,最低的是生铁3%。农、林、牧、水产品有10个税目税率为3~10%。1986年,将产品税中的工业部分,划出改征增值税。

增值税是对企业生产销售产品扣除其外购货物(或劳务)价值后,仅就增加的价值征收。1983年1月1日起,先就农业机具及其零件(税率6%)和机器机械及其零配件(税率10%)两种产品征收。1984年9月征收税目扩展到12个。1986年1月1日,对原征产品税的纺织品类等57个税目征收增值税。1987年1月1日,改按完善增值税办法,设置13个税目,46个子目执行。其适用税率有12~23%。当年7月起,又扩大增值税试行范围,共有86个税目。1988年1月1日起,改按全国新规定增值税税目30个,子目103个,税率143个,最低的是钢坯8%,最高的是化妆品45%执行。

奖金税是对企、事业单位年度发放的各种奖金,超过国家规定免税限额的一种税。1984年1月1日起,对国营企业开征奖金税,次年8月起,开征集体企业奖金税。国营企业奖金税,按照企业全年发放奖金总额人均不超过标准工资2个半月的,免税;超过2个半月至4个月的征税率30%,减去速算扣除系数0.75元;超过6个月的征税率300%,减去速算扣除系数15.55元。1985年1月1日起,国营、集体企业奖金税,改按企业全年发放奖金总额人均不超过4个月的标准工资免税;超过4个月至5个月的,征税率30%(1987年降低20%),减去速算扣除系数1.2元,超过6个月的,征税率300%(1987年降低100%),减去速算扣除系数16.7元。事业单位奖金税,自1985年度起征。按经费来源分为4类来确定免税限额,超过四类免税限额的部分征税,1989年征税率降低20%~50%。

屠宰税民国3年(1914)启征。以猪、牛、羊3种为限,由宰户完纳。宰猪1头税银0.4元,牛0.6元,羊0.3元。全年征税5900元。民国34年10月,税率以从价10%计征。宰猪1头征税1万元(法币),牛4万元、羊1200元。民国37年分城关地区宰猪1头征税7万元,乡村宰猪1头征税10万元。年底又调整,不分城乡,宰猪1头征税10万元。次年1月宰猪1头征税16万元、牛20万元、羊4万元,后又分别提高到猪28万元、牛60万元,是年征税59292万元。1949年5月,屠宰税核定应纳税额猪每头0.048元,牛0.08元,羊0.016元,1950年提高到猪3.60元,羊0.90元,牛9.60元。1953年,把屠宰业应纳的印花税、营业税及附加,均并入屠宰税内缴纳,一律按实际售价依13%税率计征,对农民出售部分,按10%税率计征。1954年,将私营屠商的屠宰税率调为15%。1957年3月,屠宰税一律改按实际重量和计税价格以8%税率计征。1958年7月,改收购和销售两个环节征税。收购按总值以5%税率计征;销售在宰后按实际重量,以零售价以4%税率计征。1961年10月,改按固定税额征收,宰猪1头税6元,羊1头税1.50元。1965年8月,调低宰猪1头税4元,次年再调低猪1头2元,1973年复提高猪1头4元。1986年7月,大幅度调整,有证屠商宰猪1头,税13.3元,无证屠商宰猪1头,税15.5元。农民和集体伙食单位自养自食的生猪,宰1头为3元,宰菜牛每头为8元,多余部分上市出售,以20元为起征点,征收5%的集市交易税。1989年7月,再度调为有证屠商,猪每头税19.8元,无证屠商猪每头税25元。

筵席及娱乐税民国35年(1946)1月,县税捐处始征筵席税,每桌价20元以上的按从价以税率10%计征。是年,省核定县筵席及娱乐捐100万元,实征99.1万元。民国36年实征300.4万元,民国37年调整按每桌从价以税率15%计征,娱乐税按电影、戏剧、书场等售票价以税率30%计征。1950年,县开征筵席和娱乐捐。筵席捐起征点5元,按销售菜酒饭面合并计征,税率15%;娱乐捐按售票收入以25%税率计征。1951年改征特种消费行为税。1953年税制修正,取消特种消费行为税,改征文化娱乐税。1955年5月,对城关、马鞍山、采石电影院,按售票价改按10%税率计征。1963年对剧团演出收入分成拆帐部分金额以10%税率计征,如收入不够支付工资,给予免税。1966年停征文化娱乐税。1984年10月国营企业第二步利改税,将文化娱乐税改征营业税。

牲畜税又名牲畜交易税,民国2年(1913)开征。以牛、马、骡、驴、猪等6种为征收范围,每头征税0.1元~0.2元。由卖方完纳,牙行实行代征。3年以后,课税率逐年提高,到19年改为大猪每头0.16元,大黄牛0.24元,大水牛、马、骡各0.3元。民国4~29年共征税2.1万元。1951年5月,课税牲畜种类有马、牛、骡、驴4种。由卖方缴纳,均按成交价格以5%税率计征。1954年3月1日调为税率3%,1963年执行全国统一规定税率5%。1978年停征。到1981年恢复征税。

房捐(房地产税)民国36年(1947)5月开征房捐。征收地区有城关、采石、慈湖、大桥、薛津、丹阳、塘沟、查湾、马桥、塘南、乌溪等镇,以出租营业房屋按租金10%计征。37年税率为20%,自用营业房按评定价征1‰。共征房捐1862.4万元。建国后,房地产税于1949年11月25日开征。征收地区有城关、采石、丹阳、黄池、大桥5镇。出租营业房按租金征20%,自用营业房按评议价以1‰。或2‰计征。1951年7月1日停征。1952年1月1日恢复,只征城关镇,按年征收,分季缴纳。1961年房地产税一律改按1.5%税率评议价计征,房管部门按租金收入18%计征。1987年改按国家颁布《条例》执行。不论经济性质,一律向房产权所有人征税,均依税率1.2%计征,房管部门出租的房屋,按租金收入的12%计征。征收地区有城关、龙山桥、黄池、乌溪、丹阳、博望、银塘及姑山矿、黄梅山矿等地。财政部门拨款建房均免税。

土地税民国36年(1947)开征。土地税分地价税及增值税征收。其地价税,经县调查有地税户2188户,地税面积4827市亩,划分5个地段评定5个等级单价分别计征。每市亩一等单价260万元,五等30万元。土地增值税,按土地增值实数额在地价一倍以下的,按其增值实数额,课征20%,超过3倍以上部分,课征80%。民国36~37年实征地价税额2314.6万元,土地增值税额1673.2万元。1989年1月1日开征土地使用税。征收地区有城关、龙山桥、黄池、乌溪、博望、丹阳、银塘、护河及姑山矿、黄梅山矿等地。课税标准,按每平方米价额城关以0.5元、0.7元,其他地区0.3元分别计征。

车船牌照税民国23年(1934)2月开征船捐。凡全县大小机帆、木帆船,至芜(湖)巢(县)分处缴税。按大小船容量,月收捐一次。税额分10个等级分别计征。1等3500担的,月捐8元;10等50担以上满100担的,月捐0.5元。民国35年10月改征车船使用牌照税。人力木船每只年税8000元,次年调高到20万元。人力车每辆年税5000元。民国35~37年共征车船牌照税2875.4万元(法币)。建国后,1949年11月开征车船使用牌照税。开征地区限于城关车船和采石船舶。1954年7月增征马鞍山车辆和塘沟船舶。1978年城乡各类车船一律停征。1987年1月1日恢复在全县境内开征车船使用税。课税税额,分乘人汽车26座以上至50座年税150元,载货汽车以每吨40元,小板车年税4元,三轮车6元。机动船150吨以下的每吨1.2元,3001至10000吨的每吨5元,非机动船10吨以下的每吨0.6元,301吨以上的每吨1.4元。按年征收,分季缴纳。

集市交易税1962年1月1日开始对在集市上出售应税产品的单位和个人征收集市交易税。征税范围为土产品、手工业产品等47个品目,以销售收入额按税率10%计征。1966年停征。1986年1月1日恢复征收,起征点为20元,税率5%,课税范围8类48个征税品目。

建筑税自1985年1月1日起对地方机关、团体、国营、集体、私营企业、个体工商户、事业等单位,自筹基本建设投资额和更新改造项目中的建筑工程按税率10%征收建筑税。

国营企业工资调节税自1985年10月开征。国营企业为纳税义务人,职工个人不交。是对国营企业增发的工资总额超过国家核定的上年工资总额7%以上部份征税,并按超率累进税率20~200%分为5级,再减除速算扣除率1.4~42.3%,分级计征工资调节税。

个人收入调节税1987年1月1日开征。按照国家颁布的条例和细则规定,凡在国内有住所,取得个人收入的公民,都是纳税义务人。全月综合收入额超过400~500元以上的部分,以税率20%,再减除速算扣除数80%外计征;最高的800元以上的部分,以税率60%,再减除速算扣除数340元外计征。还按差别比例税率20%计征。

城市维护建设税自1985年4月30日开征。凡缴纳产品税、增值税、营业税的单位和个人,均应缴纳城市维护建设税。城关、龙山桥、黄池、丹阳、乌溪、博望、银塘7个镇按5%计征,村办企业按1%计征。1987年9月26日对建制镇范围内的边远农村乡村企业改按1%的税率计征。

1949~1989年全县征收工商各税25588.9万元,国营企业所得税2062.3万元。国家能源交通重点建设基金971.4万元,国家预算调节基金69.2万元,工商各税附加131.2万元,教育费附加62.8万元,总计28885.8万元,占全县财政预算内外收入50007.9万元的57.8%。

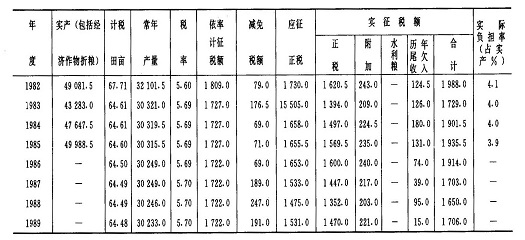

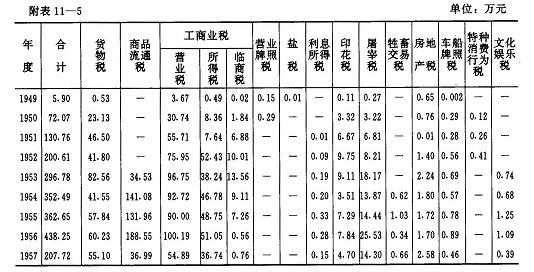

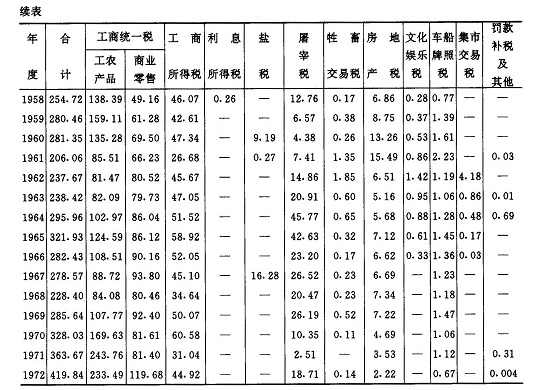

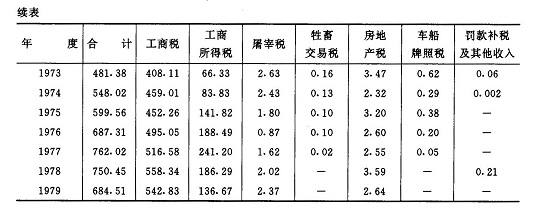

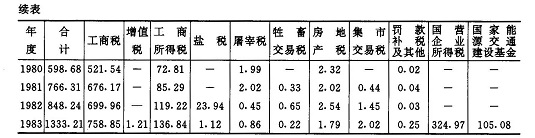

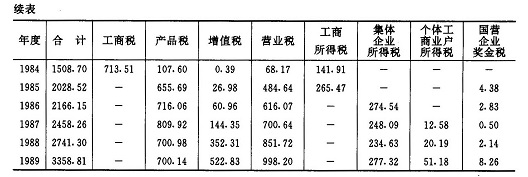

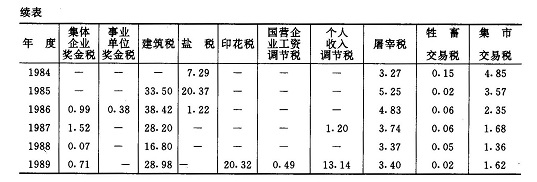

1949~1989年当涂县工商税收分税统计表

解放后,开征税种暂时沿用旧制。1949年9月改按皖南区行政公署颁布的11种税捐稽征暂行办法施行。次年1月全国统一新税制,规定14种税,县开征有农业税、契税(1958年停征)、货物税、工商业税、印花税、存款利息所得税(1959年1月1日停征)、屠宰税、房地产税、特种消费行为税(1953年改为文化娱乐税)、车船牌照税10种。1953年税制修正,将原征货物税中的22个项目,改征商品流通税。次年新征牲畜交易税。1958年税制改革,原征货物税、商品流通税、营业税合并为工商统一税征收。1963年新征集市交易税。1972年将原征工商统一税等改征工商税。1983年新征建筑税。1984年实行利改税,将原征工商税一分为四。即把工商税课税项目按其性质划分为产品税、增值税、营业税、盐税(实际盐税未动)征收。当年新征国营企业奖金税和所得税。次年新征集体企业、事业单位奖金税、国营企业工资调节税、城市维护建设税。到1989年,开征有营业税、产品税、增值税、商业户所得税、奖金税、国营企业工资调节税、个人收入调节税、印花税、城市维护建设税、盐税、屠宰税、牲畜交易税、集市交易税、建筑税、车船使用税、房产税、城镇土地使用税22种,以及财政部门征收的国营企业调节税、农业税、耕地占用税、农林特产税4种。另外,税务部门还负责征集国家能源交通建设基金、国家预算调节基金以及代征教育费附加。

一、田赋

清康熙、乾隆年间,田赋分夏秋两季征收,夏征麦、豆,秋征大米。康熙五年(1666),实征银70298.6两,征米22611石,黄豆1483石。雍正六年(1728)改人丁银随田摊征。乾隆十五年(1750)当差人丁34648人,田96.2万亩,征银72132.2两,米23388.7石,黄豆1485石。太平天国时期,实行“天朝田亩制度”,全县按田每亩征米4升。同治三年(1864)复旧制,免征田赋1年,对历年旧欠田赋,分别缓征4、5、6年。同时改办漕折,米每石折钱4100文,8折合银元3.28元。同治四年,不分丁漕,一律按垦塾田征收,每亩征250文。光绪元年(1875)复征田赋。光绪二十八年(1902),庚子赔款加捐,米1石加捐300文,地丁加捐银元1分8厘4毫,漕折加银元5厘6毫,每亩征银元2角4分零3毫,分两期完纳。

民国初期,田赋仍循清制,为正供,有地丁、漕粮、租课、附加税4种。民国3年(1914)分民赋、卫赋、杂办、芦课、租谷5类征收。民田95.95万亩,除荒熟实征田69.73万亩,卫田1.17万亩,连同杂办租课共征银元17.59万元。民国5年加征“一五”成,民国9年停止加征。民国18年,废丁、漕名目,统称田赋,按田计征,每亩征田赋银元0.24元,附加银元0.28元。是年应征17.8万元,实征15万元。民国21年全县有田97.6万亩,除荒熟实征田75.8万亩,征银元18.2万元。同时每亩还另有杂办、芦课等15种附加税共0.47元,计加征银元35.4万元,是正税的1.95倍,全县总计实征54.2万元。民国23年,县政府设立土地陈报处,在全县组织土地陈报工作。到民国25年陈报工作结束,全县土地面积增加到120.1万亩,比陈报前增加29万亩,增益田赋7万余元。民国30年田赋改征实物。抗战胜利,省政府明令豁免田赋1年。从民国35年起,内战升级,国民党加征军粮。民国35年至37年每年按原赋额42.2万元折征实物。民国35年每元折征稻谷4.9斗,民国37年增至每元折征稻谷7.15斗。

田赋附加民国5年(1916),田赋附加包括初中教育费,按每亩征1分5厘,年收入0.9万元;义务教育及教育局还债费每亩征2分5厘,计收入2.9万元。民国8年按丁漕正税1元征附加7分。民国16年省政府通令代征义务教育附加费,按正税3成计征。次年田赋附加增到20项,计征3.2万元。民国24年田赋附加计9项,征15.1万元。民国35年以后田赋附加按每元折粮1斗,另加各级员工、卫警生活补助费,每亩加征1.5元,共征485万元。民国37年田赋附加共征2667.9亿元(法币)。

二、农业税

建国后,征收农业税。农业税征收执行合理负担政策,改按亩计征为按常年产量计征,改按一个标准征收为按每户农业人口平均常产分级计算的“全额累进税制”和农业合作化以后的“比例税制”,改两次征收为一次计算、夏季预交、秋季结算的办法。土改前,主要采取人均农业收入结合平均占有田亩,以40级累进税率征收的办法。计征结果,各阶层负担占农业收入比例:地主占45~66%,富农占34%,中农占15%,贫农占7%。1951年土改结束,田籍经过再次整理,全县计税田亩99.1万亩,评定常年产量1.8亿公斤,执行23级累进税制,最低税率8%,最高税率30%。1952年改为“二十四级累进税制”,最低税率7%,最高税率30%,全县平均税率19.5%,一直延用到1957年。1958年改累进税制为比例税制,全县平均比例税率17.7%。1959~1960年,实行以纳税单位年初包产产值为依据,分配征税任务。并规定以金额结算,以粮食抵交的办法。1961~1963年以包产代替常产计算征收,这种计税方法,易造成队与队之间负担不平衡现象。1961年县对225个队的农业税实际负担率进行调查测算:占实产6%以下的有15个队,8%的20个队,10%的59个队,12%的60个队,13%的53个队,超过13%的16个队。1964年重新评定常产,调整税率,全县常产为1.45亿公斤,平均税率12.1%。1978年常产调为3.2亿公斤,税率5.6%。1981年,纳税形式改为基数在队(村),任务到户,分户减免,分户交粮,分户结算。1985年以稻谷计征、定价折款交纳的办法,即按粮食“倒三七”比例价征收代金(稻谷每50公斤标准价的三成加议价的七成),每交农业税50公斤折交代金15.4元。1987年4月,由原来每亩折交代金30.8元,改为33.8元。1989年又调整为44.4元。1987~1989年平均税率为5.7%。1950~1989年总计征收农业税13781.9万元。

耕地占用税1987年4月始征耕地占用税,纳税标准:黄梅山、姑山矿区、菜地每亩6000元,耕地5000元,其他地方属矿产开发同按此价征收。城关、黄池、乌溪、护河、博望、丹阳、银塘、龙山桥等8镇,菜地每亩4500元,耕地3500元,人均1亩以上的乡镇,菜地及耕地亩均为2000元。农业户口居民占用耕地新建住宅,减半征收。学校、幼儿园、医院、敬老院等用地免税。1988年征税14.4万元,1989年征税17.1万元。

1950~1989年当涂县农业税征收情况表

三、工商税

关税光绪二年(1876)金柱山关税恢复,但只收出境货物关税。分衣物、用物、食物、杂货4类,均以担计税。200担以下为零单,每征税银1两,征水脚银3钱;200担以上为大单,每征税银1两,征水脚银5钱4分。民国2年(1913),金柱关隶属芜湖常关,课征货物分20类433品目,税按货物重量计征。每担最多征银4两5钱,最低征银5厘。民国2~19年计征关税46万元。民国20年1月1日,分关奉令裁撤。

厘金清同治四年(1865),在乌溪镇设立厘金分卡,对水、陆路出入境货物征收厘金,凡经过分卡的货物值百抽二。光绪三十一年(1905),年征厘金2517.2万文。民国3年(1914),课征水、陆路行厘和落地厘,货品有18类1212项。税率值百抽二,按担征收。行厘税由乌溪厘卡征收;落地厘由销售所在地厘局、卡征收,或由县署征收和绅商承包代征。是年,征厘金税3.03万元。民国8年征厘金0.43万元。民国11年征3.8万元。民国18年征11.08万元。民国20年1月1日,厘金停征。

牙税金牙帖费分上上、上、中、下4则,全县每年定牙税150两。乾隆十五年(1750)征115两。光绪二十八年(1902),省因奉派庚子赔款,筹不足数,举办牙捐,按五则收捐。次年改按3则征牙捐。民国初,牙税由县署征收。民国8年(1919)牙税改为定额上解,是年定为3000元。民国11年改由招商投标包办。次年10月复改归县政府征解。民国21年(1932)又改为省财政厅直接招商认办,定年征额7344元,实征6150元。民国23年11月改由县地方税局征收,年征8790元。翌年4月裁局,由县政府经征处征收。民国34年牙行改征营业税和营业牌照税。

质税又称质业税、典当税、典捐或押厘。康熙三年(1664),全县有典当铺11家,每铺年征税银5两。乾隆十五年(1750)有典当铺14家,计征70两。后因兵燹渐减。光绪二十三年(1897)仅4家,每铺年征税银50两,计征200两。民国3年(1914)对典当铺分3等课税:甲等按架本5万元以上,年征300元;乙等按架本3~5万元,年征税240元;丙等架本3万元以下,年征税180元。民国20年,质业税并入营业税。民国23年,全县当铺2家,其中公益质铺1家,资本5.8万元,年纳税300元;豫大押店,资本0.6万元,年纳税100元,民国26年停征。

营业税民国20年(1931)裁厘后,当涂县设有宣当营业税局当涂办事处开征营业税。营业税分普通、短期、特种3种。凡固定商户、公司及厂家,除已由中央法令征收所得税及特种税的以外,其余均征收普通营业税。起征额有二,一是全年营业收入额1000元以上,二是资本额500元以上,营业额1000元的税率为2%,并以500元为层次递加。凡不能以营业额收入为征收标准的,按照资本额20%以内或其他计算标准征收,制造业、银钱业最高征至资本额10%,同年10月改为分行业依4%、8%、10%3种税率计征。抗战胜利后,由芜湖税局直接派设当涂查征所办理征收营业税,税率为营业收入额的1.5%,每季一定,按月缴纳;按资本额征收的税率为4%。民国36年5月,废止按资本额课税办法,一律改按营业收入额和收益额课税。月营业收入额在150万元以上的征税率1.5%,后调高至3%;月收益额在50万元以上的征税率4%,后调高为6%。民国35年计征3198.5万元(法币),民国36年征51215万元,民国37年征29539.5万元。

凡临时开设庄号,收买或贩卖物品,对其收售物品的价值,作为营业资本额,征收短期营业税,按品类分别按次或按月征收4%、8%、10%的营业税。民国35年(1946)随征一时所得税。其课征税率,按营业总收入额为15%,按资本额为20%。

特种营业税是民国21年(1932)安徽省自定办法征收的。课税货品有竹木、丝茧、棉麻、茶、粮食、种籽、蛋、纸张等8类187种,税率一般为20~30‰,少数高达50‰。当年7月停征。民国36年,恢复征收。税率按营业收入额征1.5%,按收益额征4%。民国37年并入普通营业税。

解放后,1949年8月开征营业税。1950年1月改按政务院颁布的《工商业税暂行条例》执行。凡以营利为目的,不分经营性质,不分公私企业及合作事业,均依条例规定缴纳营业税,税率按营业总收入额以1~3%计征;按营业总收益额以1.5~6%计征。1958年9月1日,营业税并入工商统一税。1984年10月营业税从工商税中分解出来,成为一个独立的税种。凡从事商业、物资供销、交通运输、建筑安装、金融保险、邮政电讯、公用事业、出版业、娱乐业、加工修理及其各项服务业的单位和个人,均为营业税的纳税义务人。营业税共设11个税目,按照不同经营业务确定征税范围,定4个税率:3%、5%、8%、10%。对国营石油、五金、交电、化工及集体商业的批发业务收入,征收批发环节营业税,税率10%。

货物税民国35年(1946),国民政府将《货物统税条例》改为《货物税条例》,定课税货品13种,当涂自10月1日起开征,税率按市区核定完税价格计算,分别为:烟酒100%,麦粉2.5%,棉纱5%,火柴、饮料20%,水泥、皮货、毛织品15%,糖类25%,茶叶10%,化妆品45%,锡箔及迷信用品60%,熏烟叶30%。民国36年征收土酒税5377.3万元,土烟丝税695.2万元,茶叶税8.2万元。民国37年4月,调高土制酒税按100%、土烟叶税60%、土烟丝税40%,对茶叶、麦粉税停征,棉纱税调为7%,其他未变。

建国后,政务院颁布《货物税暂行条例》,规定应税货物分10大类52项1136目,最高税率手工卷烟为120%,最低税率生铁为3%。当涂县于1951年起开征有手工卷烟、白酒、普通烟丝、土烟丝、原竹原木、棉织品、水产品、甲类皮毛、乙类皮毛、陶器、麦粉、迷信品(香纸)、爆竹、砖瓦、石灰、蛋制品、肠衣、生铁、猪鬃、植物油、茶叶等应税货物22目。1953年1月,调整货物税品目为36项174目,最高税率为50%(雪茄烟),最低税率为2%(粮食)。1958年9月13日开征工商统一税,将货物税并入。

矿税民国初期开征矿税,常关税2.5%,即每吨0.1元;二五税2.5%,每吨0.1元,铁矿捐每吨0.4元,海关税5%,即每吨0.21元。省建设厅征收矿区税,每亩0.3元,计7183亩,年征2155元。民国20年常关税撤销,开征矿产税,税率5%。民国34年后矿税免征。解放后,成立马鞍山矿务局,在姑山、黄梅山等地开采铁矿砂,不征矿税。硫化铁矿砂按销售收入额征1.5%的营业税。

盐税清初,盐只征销售环节税。全县定销淮盐4060引,每引纳正银4钱,盐税附加银2钱7分5厘,共课税银2742.5两。顺治八年(1651)销盐3260引,课税银2200.5两。同治四年(1865)盐税之外,另征盐厘。光绪二十四年(1898),设分局办理盐务,盐税外代征盐厘。民国3年(1914)芜湖稽核处在当涂设盐栈,并派盐警在县城、塘沟、大陇口等处巡缉私贩盐。全县年销盐14票,每票960担。民国7年,盐栈领盐销售,每担售价银元12.2元,其中包括:场税、岸税、附加税、盐成本等,售后不再纳税。民国34年盐政改制,恢复征税。每担征税3500元(法币),翌年2月调为5000元,8月改为6000元。民国36年盐税以盐种类计征,普通食盐每担征税25万元,土膏盐每担20万元,农业和渔业用盐每担10万元,工业用盐免税。民国37年8月,限价后盐税每市担征税8元(金圆券),渔业用盐每担4角。

解放初,县税务局代管盐务,加强盐商管理,巡缉走私贩盐,当年查补盐税128元,次年交县盐业公司接管。1958年起,盐税由税务机关征收,浙盐每担税8.1元,淮北、青岛洗涤再制盐每担税8.6元。工业用盐,免征税收;农、渔、牧用盐减税60%。1984年5月起,生产酸碱和制革工业用盐,按规定税额减征90%盐税;肥皂工业用盐,减半征税,其他工业用盐,一律不予免税,按规定税额全征。对原存战备盐和工、农、渔、牧用盐转为食盐部分进行补税。1958~1989年,共计征补盐税78.7万元,全县工、农、渔、牧受免减税用盐为109吨。

印花税宣统元年(1909)11月,县开征印花税,税票有赫色20文、绿色100文、红色1000文3种,由商铺购买贴用。民初由县知事督办,厘卡和邮局、所代售,商会认购,乡区无邮政信柜的,托绅商代办。民国14年(1925)改由当涂印花税办事处征收,是年征收400元。民国16年印花税条例规定分4类78种。1~2类为契约、簿据,3类为人事凭证,4类为特种货品如酒、汽水、炮竹及化妆品。民国22年征收7200文,沦陷后停征。民国35年恢复开征。其税率有按比例贴花和按件定额贴花两种,分35个税目。印花票据1套4枚,票面额分元、角、分,后逐渐增大到万元、50万元1枚。解放初,沿用旧税法。9月份后,税目减为33目。税率:1~6目每件按货价3‰贴花,19~23目每件按金额3‰贴花,其余各目按件定额或按金额比例税率贴花,并规定对娱乐场所及饮食酒菜等业,每日开立之凭证一律按规定汇总贴用印花税票。1958年9月税制改革,印花税并入工商统一税。1989年1月1日恢复征收印花税,税目13个。印花税票新发行的有0.1元、0.2元、0.5元、1元、2元、5元、10元、50元、100元9种。全县建立代售印花税票单位有各专业银行营业所、保险公司、工商局、土地局、房地产登记办公室、公证处等。每月终了后,将代售印花税款报解所在地税务机关。

契税清时,布政使颁发契据,县署征办。按契价银1两征正税银3分,耗银(契税附加)3厘。光绪三十年(1904)春,契税加倍征收。宣统元年(1909),对契价每两收税9分,典契价每两收税6分,不加耗银。民国2年(1913)按省颁《安徽省契纸减税暂行章程》执行,从章程施行之日起至3年1月底,买契价银1元,征正税银0.03元,典契征0.02元,直至民国26年底契率无变动。

遗产税民国35年(1946)4月,县税捐征收处按“遗产税法”开征。规定遗产总额在100万元以上的,征税1%;200万元以上,其超额部分分别按17个级距以累进税率计征。200~300万元,其超额征收2%,1亿元以上的其超额征收60%。是年预算收入100万元,次年实征2636.6万元(法币)。

所得税民国19年(1930),对官吏俸薪所得征税。公务人员,月薪50元以下免征,100元内征1%,每增100元加征1%。民国25年10月改称薪给报酬所得税。民国35年,薪给报酬所得税分甲乙两项,甲项(即业务和技艺),每年所得超过15万元,采用超额累进税率;乙项(即薪给报酬)每月所得超过5万元,亦采用超额累进税率,是年开征营利事业、证券存款、财产租赁及一时所得和综合所得税。营利事业所得税税率按9个级距4~30%计征。证券存款所得税率按5%征收,财产租赁所得税按5~50%计征。1949~1989年,全县开征的所得税共有9种。

一时所得税从1949年5月20日起征收,就每次销货收入额依1%税率计征。当年9月并入临时商业税,年征1087元。

财产租赁所得税从1949年9月起征。从房屋、堆栈、渔场、码头、舟车、机器租赁的所得收入总额,减除必要损耗及费用后的余额为课税所得额,按6%税率计征,次年1月停征,实征税143元。

薪给报酬所得税从1949年11月起征收。所得额折合大米计征,起征额为每人每月实际所得额超过大米75公斤。税率分4个级距:1级75.5公斤~125公斤,税率1%;2级125.5公斤~160公斤,税率2%;3级160.5公斤~190公斤,税率3%;4级190.5公斤以上税率4%。当年实征180元,次年停征。

营利事业所得税从1949年9月起征。凡营利事业的工商企业和个人,均为纳税对象。其课税率按21级全额累进计征,最低一级全年所得额在10元以上不满30元的,课税5%;最高一级全年所得额在400元以上的,课税25%。1950年初分为14个级距,最低一级全年所得额未满100元的,课税5%;最高一级在3000元以上的,课税30%。当年12月,又修正为21个级距,最低一级未满300元的课税5%;最高一级万元以上的课税30%。1953年将地方附加的15%并入,税率相应调整,最低一级为5.75%,最高一级为34.5%。1957年以后,对不同经济性质和类别实行不同的征税方法。

集体企业所得税从1985年起征收。将供销社、手工业、运输业合作组织,合作商店,城镇街道及知青企业等集体所得税企业,作了统一规定,分8个纳税级别。1级全年所得额在1000元的,税率10%;2级1000~3500元的,税率20%;3级3500~10000元的,税率28%;4级10000~25000元的,税率35%;5级25000~50000元的,税率42%;6级50000~100000元的,税率48%;7级100000~200000元的,税率53%;8级200000元以上的,税率55%。

私营企业所得税从1988年1月起征收。国家颁布有关条例,规定雇工9人以上营利性经济组织,其所得税按照私营企业年度营业收入总额,减除成本、费用,国家允许在所得税前列的税金和营业外支出后的余额,为应纳所得税额,按35%比例计征。

个体工商户所得税从1953年依营业额计征。不满250元的税率为0.5%,以250元为1级,每上升1级,递增0.5%。按营业收益额计征的,不满200元的征1%,以100元为1级,每上升1级,递增0.5%,至400元不满500元的为2.5%。1961年按营业额、收益额、手续费3项分别计算,月营业额在200元以上不满300元,收益额和手续费在100元以上不满200元的,税率2%,以100元为1级,每上升1级,递增1%。月营业额500元以上,收益额和手续费400元以上的,税率6%。1963年4月,实行14级全额累进税率计征,最低一级全年所得额在120元以下,税率7%,最高1级在1320元以上的,税率62%。并规定全年所得额在1800元以上的,实行全额累进加成,加成数1~4成。1980年所得税随同工商税一并征收。每月营业额不满250元,收益额不满120元的免征。达起征点的,按利润大小分别确定征率,一般不超过4%。1985年改按马鞍山市税务局规定:烟酒业月销售额不满1000元,其余各业月营业额不满500元,收益额不满250元,均免征所得税,达到起征点的,随征率为:营业收入部分的烟酒业0.5~2%,百货业1~4%,饮食业2~4%,其他业1~3%;劳务收益额部分2~4%。1986年改按国务院《城乡个体工商业户所得税暂行条例》及《安徽省城乡个体工商户所得税施行细则》,按10级超额累进所得税率计征,最低一级全年所得额不超过1000元的税率为7%,最高的一级超过3000元以上部分,按60%计征,超过50000元以上部分,加征1~4成。1987年5月起,全县除新博、博望两地的刃具行业外,其余均按马鞍山市税务局规定的46个行业不同的利润核算所得税。

国营企业所得税从1983年开始征收。建国后,当涂县预算内国营企业的利润一直按比例上缴国库。1983年国营企业实行利改税,采用比例和超额累进两种税率。1983年全县对大中型企业按55%比例税率计征所得税的有21户,按小型企业8级超额累进税率计征所得税有17户。最低全年所得额在300元以下的按7%计征,最高全年所得额超过8万元的部分按55%计征。1985年起调整税率,分8个纳税级别。最低全年所得额1000元以下,按10%计征,最高全年所得额在20万元以上的部分按55%计征。还分8个速算扣除数:从2级起减速算扣除数100元,最高的达8级扣14830元。

利息所得税从1951年开征。征税范围是存款利息所得、公债、公司债及其他证券利息所得,股东、职工对其本业户垫款的利息所得,税率为5%,按利息所得额比例计征。1959年1月停征。

商品流通税为1951年底修正税制时,将原来货物税部分税目改征的一种税。当涂于1953年2月开征。应税商品有22项58目。税率最高的是甲级卷烟66%,最低的是生铁5%。1958年9月,并入工商统一税。

工商统一税为货物税、商品流通税等合并而成的一种税,于1958年9月开征。应税税目108个,分40个不同税目:一类工农业产品105个税目,其中税率最高的是甲级卷烟66%;最低是棉坯布1.5%。二类商业零售3%,交通运输2.5%,服务业务有3%、5%、7%3个税率。1972年并入工商税。

工商税是由原来工商统一税及其附加等税合并的一个税种。税目44个,17个税级,其中一类工业品30个税目,税率最高是卷烟66%,最低的是棉坯布3%;二类交通运输1个税目,其税率邮电、运输3%;三类农、林、牧、水产品收购,9个税目,9个税率,最高的是烟叶40%,最低的是生猪3%;四类商业零售、公用事业、修理等税率3%,旅店饮食等5%,临商10%。1984年,将工商税一分为四,为产品税、增值税、营业税、盐税。

产品税于1984年10月1日施行。凡从事生产经营和进口应税产品的企事业单位和个体经营者,均为纳税义务人。产品税的税目,分工业品260个税目,其税率最高的是卷烟66%,最低的是生铁3%。农、林、牧、水产品有10个税目税率为3~10%。1986年,将产品税中的工业部分,划出改征增值税。

增值税是对企业生产销售产品扣除其外购货物(或劳务)价值后,仅就增加的价值征收。1983年1月1日起,先就农业机具及其零件(税率6%)和机器机械及其零配件(税率10%)两种产品征收。1984年9月征收税目扩展到12个。1986年1月1日,对原征产品税的纺织品类等57个税目征收增值税。1987年1月1日,改按完善增值税办法,设置13个税目,46个子目执行。其适用税率有12~23%。当年7月起,又扩大增值税试行范围,共有86个税目。1988年1月1日起,改按全国新规定增值税税目30个,子目103个,税率143个,最低的是钢坯8%,最高的是化妆品45%执行。

奖金税是对企、事业单位年度发放的各种奖金,超过国家规定免税限额的一种税。1984年1月1日起,对国营企业开征奖金税,次年8月起,开征集体企业奖金税。国营企业奖金税,按照企业全年发放奖金总额人均不超过标准工资2个半月的,免税;超过2个半月至4个月的征税率30%,减去速算扣除系数0.75元;超过6个月的征税率300%,减去速算扣除系数15.55元。1985年1月1日起,国营、集体企业奖金税,改按企业全年发放奖金总额人均不超过4个月的标准工资免税;超过4个月至5个月的,征税率30%(1987年降低20%),减去速算扣除系数1.2元,超过6个月的,征税率300%(1987年降低100%),减去速算扣除系数16.7元。事业单位奖金税,自1985年度起征。按经费来源分为4类来确定免税限额,超过四类免税限额的部分征税,1989年征税率降低20%~50%。

屠宰税民国3年(1914)启征。以猪、牛、羊3种为限,由宰户完纳。宰猪1头税银0.4元,牛0.6元,羊0.3元。全年征税5900元。民国34年10月,税率以从价10%计征。宰猪1头征税1万元(法币),牛4万元、羊1200元。民国37年分城关地区宰猪1头征税7万元,乡村宰猪1头征税10万元。年底又调整,不分城乡,宰猪1头征税10万元。次年1月宰猪1头征税16万元、牛20万元、羊4万元,后又分别提高到猪28万元、牛60万元,是年征税59292万元。1949年5月,屠宰税核定应纳税额猪每头0.048元,牛0.08元,羊0.016元,1950年提高到猪3.60元,羊0.90元,牛9.60元。1953年,把屠宰业应纳的印花税、营业税及附加,均并入屠宰税内缴纳,一律按实际售价依13%税率计征,对农民出售部分,按10%税率计征。1954年,将私营屠商的屠宰税率调为15%。1957年3月,屠宰税一律改按实际重量和计税价格以8%税率计征。1958年7月,改收购和销售两个环节征税。收购按总值以5%税率计征;销售在宰后按实际重量,以零售价以4%税率计征。1961年10月,改按固定税额征收,宰猪1头税6元,羊1头税1.50元。1965年8月,调低宰猪1头税4元,次年再调低猪1头2元,1973年复提高猪1头4元。1986年7月,大幅度调整,有证屠商宰猪1头,税13.3元,无证屠商宰猪1头,税15.5元。农民和集体伙食单位自养自食的生猪,宰1头为3元,宰菜牛每头为8元,多余部分上市出售,以20元为起征点,征收5%的集市交易税。1989年7月,再度调为有证屠商,猪每头税19.8元,无证屠商猪每头税25元。

筵席及娱乐税民国35年(1946)1月,县税捐处始征筵席税,每桌价20元以上的按从价以税率10%计征。是年,省核定县筵席及娱乐捐100万元,实征99.1万元。民国36年实征300.4万元,民国37年调整按每桌从价以税率15%计征,娱乐税按电影、戏剧、书场等售票价以税率30%计征。1950年,县开征筵席和娱乐捐。筵席捐起征点5元,按销售菜酒饭面合并计征,税率15%;娱乐捐按售票收入以25%税率计征。1951年改征特种消费行为税。1953年税制修正,取消特种消费行为税,改征文化娱乐税。1955年5月,对城关、马鞍山、采石电影院,按售票价改按10%税率计征。1963年对剧团演出收入分成拆帐部分金额以10%税率计征,如收入不够支付工资,给予免税。1966年停征文化娱乐税。1984年10月国营企业第二步利改税,将文化娱乐税改征营业税。

牲畜税又名牲畜交易税,民国2年(1913)开征。以牛、马、骡、驴、猪等6种为征收范围,每头征税0.1元~0.2元。由卖方完纳,牙行实行代征。3年以后,课税率逐年提高,到19年改为大猪每头0.16元,大黄牛0.24元,大水牛、马、骡各0.3元。民国4~29年共征税2.1万元。1951年5月,课税牲畜种类有马、牛、骡、驴4种。由卖方缴纳,均按成交价格以5%税率计征。1954年3月1日调为税率3%,1963年执行全国统一规定税率5%。1978年停征。到1981年恢复征税。

房捐(房地产税)民国36年(1947)5月开征房捐。征收地区有城关、采石、慈湖、大桥、薛津、丹阳、塘沟、查湾、马桥、塘南、乌溪等镇,以出租营业房屋按租金10%计征。37年税率为20%,自用营业房按评定价征1‰。共征房捐1862.4万元。建国后,房地产税于1949年11月25日开征。征收地区有城关、采石、丹阳、黄池、大桥5镇。出租营业房按租金征20%,自用营业房按评议价以1‰。或2‰计征。1951年7月1日停征。1952年1月1日恢复,只征城关镇,按年征收,分季缴纳。1961年房地产税一律改按1.5%税率评议价计征,房管部门按租金收入18%计征。1987年改按国家颁布《条例》执行。不论经济性质,一律向房产权所有人征税,均依税率1.2%计征,房管部门出租的房屋,按租金收入的12%计征。征收地区有城关、龙山桥、黄池、乌溪、丹阳、博望、银塘及姑山矿、黄梅山矿等地。财政部门拨款建房均免税。

土地税民国36年(1947)开征。土地税分地价税及增值税征收。其地价税,经县调查有地税户2188户,地税面积4827市亩,划分5个地段评定5个等级单价分别计征。每市亩一等单价260万元,五等30万元。土地增值税,按土地增值实数额在地价一倍以下的,按其增值实数额,课征20%,超过3倍以上部分,课征80%。民国36~37年实征地价税额2314.6万元,土地增值税额1673.2万元。1989年1月1日开征土地使用税。征收地区有城关、龙山桥、黄池、乌溪、博望、丹阳、银塘、护河及姑山矿、黄梅山矿等地。课税标准,按每平方米价额城关以0.5元、0.7元,其他地区0.3元分别计征。

车船牌照税民国23年(1934)2月开征船捐。凡全县大小机帆、木帆船,至芜(湖)巢(县)分处缴税。按大小船容量,月收捐一次。税额分10个等级分别计征。1等3500担的,月捐8元;10等50担以上满100担的,月捐0.5元。民国35年10月改征车船使用牌照税。人力木船每只年税8000元,次年调高到20万元。人力车每辆年税5000元。民国35~37年共征车船牌照税2875.4万元(法币)。建国后,1949年11月开征车船使用牌照税。开征地区限于城关车船和采石船舶。1954年7月增征马鞍山车辆和塘沟船舶。1978年城乡各类车船一律停征。1987年1月1日恢复在全县境内开征车船使用税。课税税额,分乘人汽车26座以上至50座年税150元,载货汽车以每吨40元,小板车年税4元,三轮车6元。机动船150吨以下的每吨1.2元,3001至10000吨的每吨5元,非机动船10吨以下的每吨0.6元,301吨以上的每吨1.4元。按年征收,分季缴纳。

集市交易税1962年1月1日开始对在集市上出售应税产品的单位和个人征收集市交易税。征税范围为土产品、手工业产品等47个品目,以销售收入额按税率10%计征。1966年停征。1986年1月1日恢复征收,起征点为20元,税率5%,课税范围8类48个征税品目。

建筑税自1985年1月1日起对地方机关、团体、国营、集体、私营企业、个体工商户、事业等单位,自筹基本建设投资额和更新改造项目中的建筑工程按税率10%征收建筑税。

国营企业工资调节税自1985年10月开征。国营企业为纳税义务人,职工个人不交。是对国营企业增发的工资总额超过国家核定的上年工资总额7%以上部份征税,并按超率累进税率20~200%分为5级,再减除速算扣除率1.4~42.3%,分级计征工资调节税。

个人收入调节税1987年1月1日开征。按照国家颁布的条例和细则规定,凡在国内有住所,取得个人收入的公民,都是纳税义务人。全月综合收入额超过400~500元以上的部分,以税率20%,再减除速算扣除数80%外计征;最高的800元以上的部分,以税率60%,再减除速算扣除数340元外计征。还按差别比例税率20%计征。

城市维护建设税自1985年4月30日开征。凡缴纳产品税、增值税、营业税的单位和个人,均应缴纳城市维护建设税。城关、龙山桥、黄池、丹阳、乌溪、博望、银塘7个镇按5%计征,村办企业按1%计征。1987年9月26日对建制镇范围内的边远农村乡村企业改按1%的税率计征。

1949~1989年全县征收工商各税25588.9万元,国营企业所得税2062.3万元。国家能源交通重点建设基金971.4万元,国家预算调节基金69.2万元,工商各税附加131.2万元,教育费附加62.8万元,总计28885.8万元,占全县财政预算内外收入50007.9万元的57.8%。

1949~1989年当涂县工商税收分税统计表