目录

第一节 财政

一、财政体制

民国16年(1927)前,县级政务经费依赖省款拨补,地方性开支则依赖田赋附加等杂税杂捐。民国21年,国民政府颁布《预算法》,但对县无统一预算制度。民国24年7月确定中央、省、县三级财政体制,民国26年明确规定三级财政收支的具体范围,划分给县的收入有土地税,房产税等共24项,属县支出的有政权行使、立法、教育及文化、经济及建设、卫生和治疗等共16项,民国30年实行。同年6月全国财政会议确立国家财政与自治财政相结合的制度,即中央与县两级财政,直接税、货物税归中央,征后解交国库;地方税由县征收,留县开支,自次年起执行。民国35年,恢复中央、省、县三级财政体制,增划给县级的税收为田赋、营业税各50%,契税全部,遗产税30%,原有五种自治税捐仍归县。民国38年颁布《财政、金融改革案》,未及实施,即告解放。

建国后,财政体制虽多次改革,但基本格局是“统一领导,分级管理”。

建国初期,实行“统一收支”的管理体制,各项收入全部上解,各项支出,按月领报。1951年本县始编年度决算,分省款、地方款(即乡镇财政)两大部分。1953年起实行中央、省、县三级财政体制,本县始建立总预算制度,原乡镇财政并入县预算内。1954年重新划分中央与地方收支范围,实行“划税分成,固定比例,支出包干”的体制,县财政收入有固定收入、固定比例收入和调剂收入三种。

1958年改革财政体制,采用“以收定支,五年不变”的预算管理方式,国营企业及部分财权下放到县。同年,建立乡镇财政,旋因实行“人民公社化”而中止。

1959~1962年,实行“总额分成,一年一定”的财政体制。1964年“定收定支,总额分成,一年一变”,各项收入均按总额60%留县,40%上解,超收部分按规定比例分成。1965~1966年,除商业收入、地方各税、其他收入三项全部留县外,其余收入实行总额分成。其中上解比重1965年为52%,1966年减至35%。1967~1970年执行“收支挂钩,总额分成”,各项收入按总额34%上解,66%留县。1971~1978年试行“财政收支包干,超收分成”。

1979年“增收分成,收支挂钩”,本县分成54%。试行后,所有预算外全民企业,一律纳入预算管理。1980~1981年,实行“增收分成加基数比例留成”的财政管理体制,文、教、卫等事业单位及行政机关实行“预算包干”,1981年对超额收入分项目确定比例分成。四项收入(企业、工商税、农业税、其他)除工商税超收按原定比例分成、县留55%外,其余均留县70%。

1982年,“划分收支,分级包干”,核定本县收入基数212.4万元,划分比例为:中央23%即48.9万元;县77%即163.5万元。支出决算数395.9万元,定额补助232.4万元。以后分成比例又几经调整,至1985年调整为:收入20%上交中央,80%留县;超收部分20%上交中央,10%交省,70%留县。

1984年起,本县设立乡级财政,实行“定收定支,收支挂钩,收入递增,超收分成,短收分担,节支全留”的管理体制。

二、财政收支

(一)预算内收入

民国24年(1935年)建立地方岁入预算,后因抗日战争交通受阻,直到民国35年没有决算。本县财政收入向以田赋及附加为主,公学款产、契税附加为辅。民国20年本县地方岁入数4.76万元,其中田赋附加占62%。民国25年地方岁入6.6万元,其中田赋附加占43%。民国26年地方岁入9.74万元,其中田赋附加占29%。

民国29年屠宰正税始由省有划归县有,当年屠宰正税及附加收入共1.1万元。县岁入原预算7.37万元,其中田赋附加占42.33%,补助款占46.49%,后预算追加为11万元,本年度实收12.37万元。

民国35年财政改制,中央不再拨补,省县税收划分为:田赋、营业税县得50%即872万元和12.6万元;契税全部留县,为98万元;遗产税县得30%,为1800元。

民国时期岁入预算表

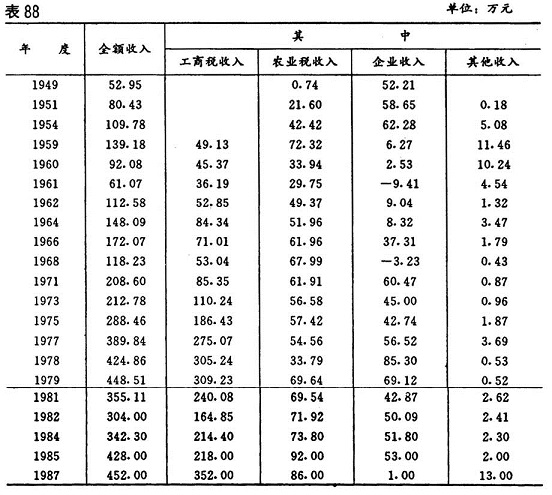

从1949~1987年本县全额预算内总收入为8298.9万元。

1949年4月至年底,收入52.95万元。其中工商税收入占1.4%。农业税收入占98.6%。

三年国民经济恢复时期(1950~1952年)收入220.93万元,年均73.64万元。其中工商税63.8万元,占28.88%,农业税153.74万元,占69.59%。

第一个五年计划时期(1953~1957),收入503.57万元,年均100.71万元,比三年恢复时期增长36.7%。其中工商税198.99万元,占39.52%,农业税276.59万元,占54.93%。

第二个五年计划时期(1958~1962),收入525.72万元,年均105.14万元。其中工商税占45.55%,农业税占39.44%,企业收入占5.18%。

三年国民经济调整时期(1963~1965),收入448.36万元,年均149.45万元。其中工商税收入250.7万元,占55.91%,农业税收入153.28万元,占34.19%,企业收入36.59万元,占8.16%。

第三个五年计划时期(1966~1970),收入785.16万元,年均157.03万元,比三年调整时期增长5.07%。其中工商税347.36万元,占44.24%,农业税收入298.8l万元,占38.06%。

第四个五年计划时期(1971~1975),收入1140.99万元,年均228.20万元,比“三五”时期增长45.32%。其中工商税619.02万元,占54.25%,农业税284.14万元,占24.9%,企业收入230.69万元,占20.22%。

第五个五年计划时期(1976~1980),收入1998.81万元。年均399.76万元,比“四五”时期增长75.18%。其中工商税1413.99万元,占70.74%,农业税274.54万元,占13.74%,企业收入305.06万元,占15.26%。

第六个五年计划时期(1981~1985),收入1747.41万元,年均349.48万元,比“五五”时期降低12.6%。其中工商税1109.76万元,占63.51%,农业税377.36万元,占21.6%,企业收入246.86万元、占14.13%。

第七个五年计划时期(1986~1990)的头二年,收入875万元。

若干年度预算内收入表

(二)预算内支出

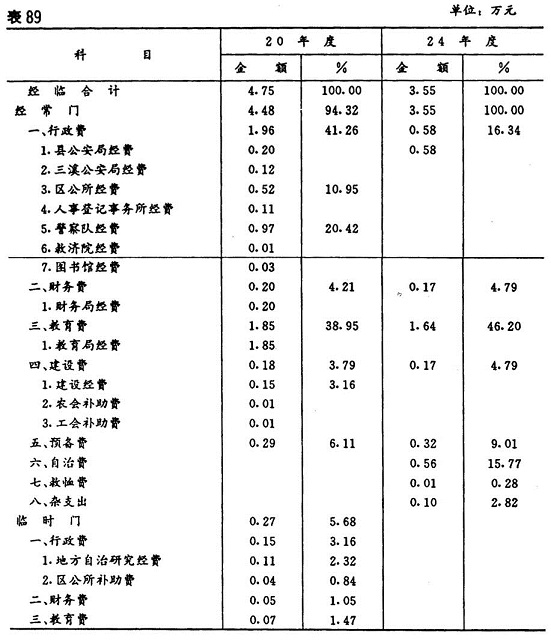

民国时期,本县财政支出以行政、教育、公安三项比重最大。

民国20年(1931),地方预算内岁出47551元。其中:行政费(主要是公安)占41.22%;教育费占38.95%。

民国29年,预算内岁出11.05万元。其中行政费占31.79%,公安费占25.81%,教育费占19.06%,本年度实际支出9.15万元。

民国35年,岁出预算数为1.21亿元,决算数为1.15亿元。其中其他支出(主要是公、教、员、警生活补助费)占78.2%。

民国20、24年度地方岁出预算表

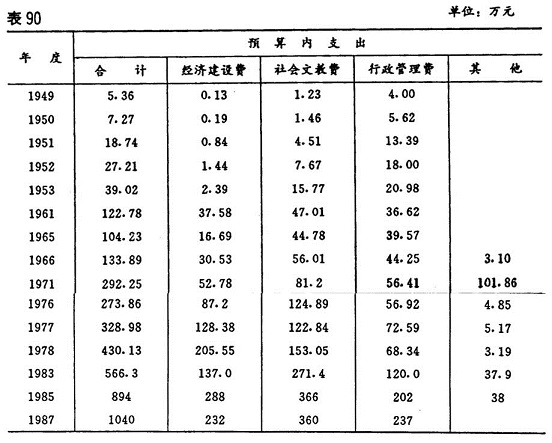

1949年4~12月,支出5.36万元。其中经济建设费0.13万元,社会文教费1.23万元,行政管理费4万元。

三年国民经济恢复时期(1950~1952),支出53.12万元,年均17.71万元。其中经济建设费2.47万元,社会文教费13.64万元,行政管理费37.01万元。

第一个五年计划时期(1953~1957)预算内支出251.91万元,年均50.38万元,比三年恢复时期增长1.84倍。其中经济建设费32.48万元,社会文教费81.49万元,行政管理费137.35万元。

第二个五年计划时期(1958~1962)预算内支出489.14万元,年均97.83万元,比“一五”时期增长94.18%。其中经济建设费131.68万元,社会文教费181.15万元,行政管理费170.35万元。

三年国民经济调整时期(1963~1965)支出308.74万元,年均102.91万元,比“二五”时期增长5.19%。其中经济建设费56.91万元,社会文教费115.08万元,行政管理费125.14万元。

第三年五年计划时期(1966~1970)预算内支出658.51万元,年均131.70万元,比“三年调整时期”增长27.98%。其中经济建设费129.82万元,社会文教费297.24万元,行政管理费203.64万元。

第四个五年计划时期(1971~1975)支出1231.63万元,年均246.33万元,比“三五”时期增长87.04%。其中经济建设费259.61万元,社会文教费535.53万元,行政管理费303.52万元。

第五个五年计划时期(1976~1980)支出2021.78万元,年均404.36万元,比“四五”时期增长64.15%。其中经济建设费778.45万元,社会文教费848.14万元,行政管理费356万元。

第六个五年计划时期(1981~1985)支出3144.5万元,年均628.9万元,比“五五”时期增长55.53%。其中经济建设费584.19万元,社会文教费1431.77万元,行政管理费688.4万元。

1986年预算内总支出1204万元,1987年为1040万元。

若干年度预算内支出表

(三)预算外收支

预算外资金,是企业利润留成、其他收入、地方附加和自筹资金,由地方自收自支,自行管理,用于地方公益事业,以弥补国家预算资金之不足。本县地方附加及自筹资金主要有:农业税附加、城市工商税附加、城市公用事业附加、公房租金、企业利润留成等。

1953年1月起,对县城公私合营和私营企业征收营业税附加0.4%和所得税附加6%。

1956年除城市和乡镇地方自筹经费外,尚有省附加补助款10.05万元和特种资金收入3.86万元。

1958年有工商税附加、农业税附加、水利集资粮、地方零售商业利润和中小学学杂费、公房租金等特种资金收入。

1959年根据省和专区的指示,明确预算外资金的使用范围和管理办法:农业税附加、工商税附加、城市公用事业附加、公房租金等由县财政部门统筹安排;企业留成利润归企业主管部门掌握;特种资金由事业及行政单位统一管理。

1962年奉财政部通知:预算外资金一律纳入各级财政总预算,实行统一管理,但仍是地方机动财力,因而改变过去预算外资金只由地方财政掌握,上级不搞综合平衡的状况。

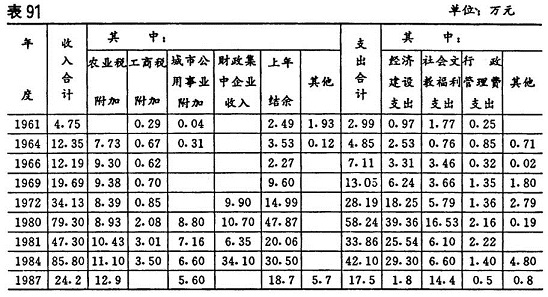

1961~1987年,全县附加及自筹资金收入合计474.23万元,其中农业税附加228.66万元,工商税附加36.40万元,城市公用事业附加54.92万元,财政集中的企业收入133.95万元,上年结余2.49万元,公房租金7.6万元,其他收入10.21万元。

1961~1987年全县附加及自筹资金支出共计435.22万元,其中经济建设支出225.04万元(用于手工业投资97.28万元,占经济建设支出总数的43.23%,城市维修及公用事业76.2万元,占33.86%,小农药、小化肥、小钢铁、小煤窑、小机械企业投资5.42万元,占2.41%);社会文教福利费141.55万元,行政管理费35.99万元,其他支出32.64万元。

若干年度财政部门预算外资金收支表

三、财政管理

(一)管理机构

清代,县署为国家基层行政机关,兼为国家征收赋税。民国初年,县公署第二科办理赋税事宜。民国17年(1928),设地方财政管理处,民国20年改称财政局。此后,名称几易,至民国36年仍由县政府二科主管财税。

1949年5月,旌德县人民政府设财政科。管理全县财粮收支,区设财粮助理和经费会计。1961年4月,成立旌德县财政局,1963年6月,仍改为财政科,1969年并入财政金融站,设财政业务组。1970年1月,财政、税务合并成立财税局。1978年9月,财税分开,恢复财政局。1980年各公社配备一名财粮干事兼经费会计。1984年全县设19个乡镇财政所,配备财政员39名,会计19名。

(二)行政事业经费管理

建国初,机关工作人员统一实行实物供给制,列入地方经费开支。如小学教师以米计薪,每月60~75公斤,中学教师略高。行政、事业经费统一造具预决算,按月上报徽州专署财政科核销。

1951年配备财务检查干部1人,对税务、公安、中学、卫生院等进行财务检查,发现和处理了一些贪污、挪用或开支不当等违纪事件。

1953年开始,逐步建立县级行政事业单位预算,统一开支标准,经费实报实销,县财政科经常组织各单位会计互审,加强财务管理与监督。

1954年,根据省财政厅规定,对人员经费、公用经费分别实行包干报销和实报实销。1960年后,实行包干报销办法,即核定各项定额费用后,包干使用。1979年按省财政局通知,逐步对全额预算管理单位实行“预算包干,结余留用”;对差额预算管理单位,实行定额补助。

(三)国营企业财务管理

1.企业利润管理

本县国营企业利润管理始于1959年,依据当年安徽省人民委员会《关于实行企业利润留成制度的规定》,对地方企业分部门、行业确定留成比例。1960年,对县级轻工、机械、粮食工业留成比例分别提高1~3%。1962年,国家实行较为集中的财务管理体制,县属国营工业企业利润全额上交国库,亏损亦由国家全额弥补。

1977年,县办工业实行利润留成。1979年,对农牧企业实行财务包干,当年除园艺场突破包干的亏损指标外,其他均控制在县下达的包干指标内。1985年又对“三场”(果园场、良种繁育农场、种畜场)全面推行承包责任制,使亏损好转。

1982年实行“国营工业企业盈亏包干基数和超收分成”办法,工业企业(含供电局、木竹公司)所交利润,按五五分成比例回扣,由经委统一安排使用,并依照省经委、财政厅(82)财企字129号《通知》精神,对本县砩石矿、制药厂、水泥厂、印刷厂,供电局、木竹公司确定利润交库基数,超收部分按企业40%、财政60%分成;酒厂超收全留;农机厂、石灰厂属亏损单位,实行自负盈亏。

1983年实行第一步利改税。全县工业企业皆属小型企业,税后利润承包,即以固定数额上缴,增长利润除缴所得税外,全由企业留用。当年全县实际所得税率为45.7%,盈利企业留成比率达54.3%。

1985年实行第二步利改税,国家对企业让利较多。当年实现利润126.76万元,比上年增长23.5%,而交库税利为43.66万元,完成计划87.1%,比上年减少19.71万元,下降31.1%。从1986年在县百货公司试行利润目标管理开始,1987年后对工商企业逐步采用利润递增包干、超收分成的承包管理方式。

2.清产核资、清仓查库

清产核资1964年5月以财政、银行为主组成县清产核资办公室,对6个工业企业核定流动资金17.01万元,报经徽州专区审定为14.3万元,4个企业拨补不足额2.93万元,2个企业上交多余款1.07万元。同时,逐厂核定库存,安排银行贷款,帮助企业把核定的最高、最低物资储备量记入明细帐,作为考核物资采购的依据。

清仓查库1961年8月首次对23个工商企业进行清仓查库,共清出积压物资16.2万元。1962年遵照中央《关于彻底清仓核资充分发挥物资潜力的指示》,全县清资103个单位,清出物资价值23万元,盘亏、报销损失19.42万元。1977年,开展扭亏增盈工作。次年结合财政纪律大检查,进行扭亏增盈检查评比,1979年成立清产核资扭亏增盈小组,全面进行财产清查。1984年5月、12月,先后检查15户国营工业企业的生产经营情况,验收6个厂矿的财务整顿工作。

(四)支农资金管理

建国以来,本县财政支出以农业为主,1959~1985年共投资504.6l万元,年均投资18.69万元。

60年代初,专门发放农业长期无息贷款,根据“重点扶持,不平均分配,不发给个人”的原则,1962~1963年共发放25.71万元,支持农业生产。

1978年,县财政局设农财股,专人负责支农资金管理。1979年,支农资金改无息为低息周转金,专款专用,永续周转。至1985年,共发放支农周转金56.9万元(包括代省、地发放17万元)。1981~1985年,县财政局、农业银行、乡镇企业局组织联合调查组,对支农资金进行5次检查,重点是水利工程拨款、社队企业、养殖业、种植业及茶场支农资金使用情况,对逾期不还的按规定加收逾期占用费。

(五)冻结与控制存款

冻结与控制存款是国家平衡财政收支,稳定市场,保证生产建设正常进行的紧急措施。

1960~1961年根据上级指示,两次对各单位存款进行全面清理和冻结,共计冻结存款7.7万元,1962年批准解冻2.84万元,年末冻结存款余额为4.86万元。1963年补冻8639元,除批准解冻外,年末实有冻结存款5.19万元。1967年底,又对全县各单位存款进行清理冻结。

1970年县革委会规定对本年冻结存款作如下处理:(1)国营企业生产性基金全留企业继续使用;职工福利基金原则上60%上交财政、40%留给企业。企业主管部门资金全交财政。(2)行政事业单位、党派群团组织的冻结存款,全交财政。(3)集体所有制单位的冻结存款,凡属应上交的合作事业基金、联社管理费、福利统筹金等,全部上交县供销社或县手工业管理部门,余留原单位使用。(4)“十种坏人”的冻结存款,按定案和政策处理。当年上交县财政冻结存款13.05万元,上交省冻结存款7.83万元。

1976年10月,遵照中央《关于冻结存款的紧急通知》和省、地指示,对全县各单位存款再次进行清理和冻结。1977年对此进行复查和调整。1978年根据冻结存款大部分由国家使用之规定,本县集中冻结存款172.57万元,交省158.77万元,留县13.8万元。

1981年1月,徽州行署《控制各单位上年结余存款》代电规定:一切机关、团体、部队、企业、事业单位1980年底在银行的存款(含预算外资金),一律先予控制,非经批准,不得动用。

(六)审计

建国后至1984年初,县无审计机构,财务监督由县财政局兼管。1984年4月审计局建立后,即对县医院、保险公司、外贸公司、公路管理站、林业局、劳动服务公司及小三线接收办公室等单位财务进行审计。同年配合徽州行署审计局对县食品公司经营效益进行审计,提出改善经营管理、扭亏增盈的建议。1985年后,对国营工商企业开展经营效益审计;对行政事业单位财务按月审计;对滥发奖金、补贴、实物者有针对性地重点审计。至1987年底,共审计133个单位,审出违纪金额119.4万元,上缴地方财政12.6万元。

民国16年(1927)前,县级政务经费依赖省款拨补,地方性开支则依赖田赋附加等杂税杂捐。民国21年,国民政府颁布《预算法》,但对县无统一预算制度。民国24年7月确定中央、省、县三级财政体制,民国26年明确规定三级财政收支的具体范围,划分给县的收入有土地税,房产税等共24项,属县支出的有政权行使、立法、教育及文化、经济及建设、卫生和治疗等共16项,民国30年实行。同年6月全国财政会议确立国家财政与自治财政相结合的制度,即中央与县两级财政,直接税、货物税归中央,征后解交国库;地方税由县征收,留县开支,自次年起执行。民国35年,恢复中央、省、县三级财政体制,增划给县级的税收为田赋、营业税各50%,契税全部,遗产税30%,原有五种自治税捐仍归县。民国38年颁布《财政、金融改革案》,未及实施,即告解放。

建国后,财政体制虽多次改革,但基本格局是“统一领导,分级管理”。

建国初期,实行“统一收支”的管理体制,各项收入全部上解,各项支出,按月领报。1951年本县始编年度决算,分省款、地方款(即乡镇财政)两大部分。1953年起实行中央、省、县三级财政体制,本县始建立总预算制度,原乡镇财政并入县预算内。1954年重新划分中央与地方收支范围,实行“划税分成,固定比例,支出包干”的体制,县财政收入有固定收入、固定比例收入和调剂收入三种。

1958年改革财政体制,采用“以收定支,五年不变”的预算管理方式,国营企业及部分财权下放到县。同年,建立乡镇财政,旋因实行“人民公社化”而中止。

1959~1962年,实行“总额分成,一年一定”的财政体制。1964年“定收定支,总额分成,一年一变”,各项收入均按总额60%留县,40%上解,超收部分按规定比例分成。1965~1966年,除商业收入、地方各税、其他收入三项全部留县外,其余收入实行总额分成。其中上解比重1965年为52%,1966年减至35%。1967~1970年执行“收支挂钩,总额分成”,各项收入按总额34%上解,66%留县。1971~1978年试行“财政收支包干,超收分成”。

1979年“增收分成,收支挂钩”,本县分成54%。试行后,所有预算外全民企业,一律纳入预算管理。1980~1981年,实行“增收分成加基数比例留成”的财政管理体制,文、教、卫等事业单位及行政机关实行“预算包干”,1981年对超额收入分项目确定比例分成。四项收入(企业、工商税、农业税、其他)除工商税超收按原定比例分成、县留55%外,其余均留县70%。

1982年,“划分收支,分级包干”,核定本县收入基数212.4万元,划分比例为:中央23%即48.9万元;县77%即163.5万元。支出决算数395.9万元,定额补助232.4万元。以后分成比例又几经调整,至1985年调整为:收入20%上交中央,80%留县;超收部分20%上交中央,10%交省,70%留县。

1984年起,本县设立乡级财政,实行“定收定支,收支挂钩,收入递增,超收分成,短收分担,节支全留”的管理体制。

二、财政收支

(一)预算内收入

民国24年(1935年)建立地方岁入预算,后因抗日战争交通受阻,直到民国35年没有决算。本县财政收入向以田赋及附加为主,公学款产、契税附加为辅。民国20年本县地方岁入数4.76万元,其中田赋附加占62%。民国25年地方岁入6.6万元,其中田赋附加占43%。民国26年地方岁入9.74万元,其中田赋附加占29%。

民国29年屠宰正税始由省有划归县有,当年屠宰正税及附加收入共1.1万元。县岁入原预算7.37万元,其中田赋附加占42.33%,补助款占46.49%,后预算追加为11万元,本年度实收12.37万元。

民国35年财政改制,中央不再拨补,省县税收划分为:田赋、营业税县得50%即872万元和12.6万元;契税全部留县,为98万元;遗产税县得30%,为1800元。

民国时期岁入预算表

从1949~1987年本县全额预算内总收入为8298.9万元。

1949年4月至年底,收入52.95万元。其中工商税收入占1.4%。农业税收入占98.6%。

三年国民经济恢复时期(1950~1952年)收入220.93万元,年均73.64万元。其中工商税63.8万元,占28.88%,农业税153.74万元,占69.59%。

第一个五年计划时期(1953~1957),收入503.57万元,年均100.71万元,比三年恢复时期增长36.7%。其中工商税198.99万元,占39.52%,农业税276.59万元,占54.93%。

第二个五年计划时期(1958~1962),收入525.72万元,年均105.14万元。其中工商税占45.55%,农业税占39.44%,企业收入占5.18%。

三年国民经济调整时期(1963~1965),收入448.36万元,年均149.45万元。其中工商税收入250.7万元,占55.91%,农业税收入153.28万元,占34.19%,企业收入36.59万元,占8.16%。

第三个五年计划时期(1966~1970),收入785.16万元,年均157.03万元,比三年调整时期增长5.07%。其中工商税347.36万元,占44.24%,农业税收入298.8l万元,占38.06%。

第四个五年计划时期(1971~1975),收入1140.99万元,年均228.20万元,比“三五”时期增长45.32%。其中工商税619.02万元,占54.25%,农业税284.14万元,占24.9%,企业收入230.69万元,占20.22%。

第五个五年计划时期(1976~1980),收入1998.81万元。年均399.76万元,比“四五”时期增长75.18%。其中工商税1413.99万元,占70.74%,农业税274.54万元,占13.74%,企业收入305.06万元,占15.26%。

第六个五年计划时期(1981~1985),收入1747.41万元,年均349.48万元,比“五五”时期降低12.6%。其中工商税1109.76万元,占63.51%,农业税377.36万元,占21.6%,企业收入246.86万元、占14.13%。

第七个五年计划时期(1986~1990)的头二年,收入875万元。

若干年度预算内收入表

(二)预算内支出

民国时期,本县财政支出以行政、教育、公安三项比重最大。

民国20年(1931),地方预算内岁出47551元。其中:行政费(主要是公安)占41.22%;教育费占38.95%。

民国29年,预算内岁出11.05万元。其中行政费占31.79%,公安费占25.81%,教育费占19.06%,本年度实际支出9.15万元。

民国35年,岁出预算数为1.21亿元,决算数为1.15亿元。其中其他支出(主要是公、教、员、警生活补助费)占78.2%。

民国20、24年度地方岁出预算表

1949年4~12月,支出5.36万元。其中经济建设费0.13万元,社会文教费1.23万元,行政管理费4万元。

三年国民经济恢复时期(1950~1952),支出53.12万元,年均17.71万元。其中经济建设费2.47万元,社会文教费13.64万元,行政管理费37.01万元。

第一个五年计划时期(1953~1957)预算内支出251.91万元,年均50.38万元,比三年恢复时期增长1.84倍。其中经济建设费32.48万元,社会文教费81.49万元,行政管理费137.35万元。

第二个五年计划时期(1958~1962)预算内支出489.14万元,年均97.83万元,比“一五”时期增长94.18%。其中经济建设费131.68万元,社会文教费181.15万元,行政管理费170.35万元。

三年国民经济调整时期(1963~1965)支出308.74万元,年均102.91万元,比“二五”时期增长5.19%。其中经济建设费56.91万元,社会文教费115.08万元,行政管理费125.14万元。

第三年五年计划时期(1966~1970)预算内支出658.51万元,年均131.70万元,比“三年调整时期”增长27.98%。其中经济建设费129.82万元,社会文教费297.24万元,行政管理费203.64万元。

第四个五年计划时期(1971~1975)支出1231.63万元,年均246.33万元,比“三五”时期增长87.04%。其中经济建设费259.61万元,社会文教费535.53万元,行政管理费303.52万元。

第五个五年计划时期(1976~1980)支出2021.78万元,年均404.36万元,比“四五”时期增长64.15%。其中经济建设费778.45万元,社会文教费848.14万元,行政管理费356万元。

第六个五年计划时期(1981~1985)支出3144.5万元,年均628.9万元,比“五五”时期增长55.53%。其中经济建设费584.19万元,社会文教费1431.77万元,行政管理费688.4万元。

1986年预算内总支出1204万元,1987年为1040万元。

若干年度预算内支出表

(三)预算外收支

预算外资金,是企业利润留成、其他收入、地方附加和自筹资金,由地方自收自支,自行管理,用于地方公益事业,以弥补国家预算资金之不足。本县地方附加及自筹资金主要有:农业税附加、城市工商税附加、城市公用事业附加、公房租金、企业利润留成等。

1953年1月起,对县城公私合营和私营企业征收营业税附加0.4%和所得税附加6%。

1956年除城市和乡镇地方自筹经费外,尚有省附加补助款10.05万元和特种资金收入3.86万元。

1958年有工商税附加、农业税附加、水利集资粮、地方零售商业利润和中小学学杂费、公房租金等特种资金收入。

1959年根据省和专区的指示,明确预算外资金的使用范围和管理办法:农业税附加、工商税附加、城市公用事业附加、公房租金等由县财政部门统筹安排;企业留成利润归企业主管部门掌握;特种资金由事业及行政单位统一管理。

1962年奉财政部通知:预算外资金一律纳入各级财政总预算,实行统一管理,但仍是地方机动财力,因而改变过去预算外资金只由地方财政掌握,上级不搞综合平衡的状况。

1961~1987年,全县附加及自筹资金收入合计474.23万元,其中农业税附加228.66万元,工商税附加36.40万元,城市公用事业附加54.92万元,财政集中的企业收入133.95万元,上年结余2.49万元,公房租金7.6万元,其他收入10.21万元。

1961~1987年全县附加及自筹资金支出共计435.22万元,其中经济建设支出225.04万元(用于手工业投资97.28万元,占经济建设支出总数的43.23%,城市维修及公用事业76.2万元,占33.86%,小农药、小化肥、小钢铁、小煤窑、小机械企业投资5.42万元,占2.41%);社会文教福利费141.55万元,行政管理费35.99万元,其他支出32.64万元。

若干年度财政部门预算外资金收支表

三、财政管理

(一)管理机构

清代,县署为国家基层行政机关,兼为国家征收赋税。民国初年,县公署第二科办理赋税事宜。民国17年(1928),设地方财政管理处,民国20年改称财政局。此后,名称几易,至民国36年仍由县政府二科主管财税。

1949年5月,旌德县人民政府设财政科。管理全县财粮收支,区设财粮助理和经费会计。1961年4月,成立旌德县财政局,1963年6月,仍改为财政科,1969年并入财政金融站,设财政业务组。1970年1月,财政、税务合并成立财税局。1978年9月,财税分开,恢复财政局。1980年各公社配备一名财粮干事兼经费会计。1984年全县设19个乡镇财政所,配备财政员39名,会计19名。

(二)行政事业经费管理

建国初,机关工作人员统一实行实物供给制,列入地方经费开支。如小学教师以米计薪,每月60~75公斤,中学教师略高。行政、事业经费统一造具预决算,按月上报徽州专署财政科核销。

1951年配备财务检查干部1人,对税务、公安、中学、卫生院等进行财务检查,发现和处理了一些贪污、挪用或开支不当等违纪事件。

1953年开始,逐步建立县级行政事业单位预算,统一开支标准,经费实报实销,县财政科经常组织各单位会计互审,加强财务管理与监督。

1954年,根据省财政厅规定,对人员经费、公用经费分别实行包干报销和实报实销。1960年后,实行包干报销办法,即核定各项定额费用后,包干使用。1979年按省财政局通知,逐步对全额预算管理单位实行“预算包干,结余留用”;对差额预算管理单位,实行定额补助。

(三)国营企业财务管理

1.企业利润管理

本县国营企业利润管理始于1959年,依据当年安徽省人民委员会《关于实行企业利润留成制度的规定》,对地方企业分部门、行业确定留成比例。1960年,对县级轻工、机械、粮食工业留成比例分别提高1~3%。1962年,国家实行较为集中的财务管理体制,县属国营工业企业利润全额上交国库,亏损亦由国家全额弥补。

1977年,县办工业实行利润留成。1979年,对农牧企业实行财务包干,当年除园艺场突破包干的亏损指标外,其他均控制在县下达的包干指标内。1985年又对“三场”(果园场、良种繁育农场、种畜场)全面推行承包责任制,使亏损好转。

1982年实行“国营工业企业盈亏包干基数和超收分成”办法,工业企业(含供电局、木竹公司)所交利润,按五五分成比例回扣,由经委统一安排使用,并依照省经委、财政厅(82)财企字129号《通知》精神,对本县砩石矿、制药厂、水泥厂、印刷厂,供电局、木竹公司确定利润交库基数,超收部分按企业40%、财政60%分成;酒厂超收全留;农机厂、石灰厂属亏损单位,实行自负盈亏。

1983年实行第一步利改税。全县工业企业皆属小型企业,税后利润承包,即以固定数额上缴,增长利润除缴所得税外,全由企业留用。当年全县实际所得税率为45.7%,盈利企业留成比率达54.3%。

1985年实行第二步利改税,国家对企业让利较多。当年实现利润126.76万元,比上年增长23.5%,而交库税利为43.66万元,完成计划87.1%,比上年减少19.71万元,下降31.1%。从1986年在县百货公司试行利润目标管理开始,1987年后对工商企业逐步采用利润递增包干、超收分成的承包管理方式。

2.清产核资、清仓查库

清产核资1964年5月以财政、银行为主组成县清产核资办公室,对6个工业企业核定流动资金17.01万元,报经徽州专区审定为14.3万元,4个企业拨补不足额2.93万元,2个企业上交多余款1.07万元。同时,逐厂核定库存,安排银行贷款,帮助企业把核定的最高、最低物资储备量记入明细帐,作为考核物资采购的依据。

清仓查库1961年8月首次对23个工商企业进行清仓查库,共清出积压物资16.2万元。1962年遵照中央《关于彻底清仓核资充分发挥物资潜力的指示》,全县清资103个单位,清出物资价值23万元,盘亏、报销损失19.42万元。1977年,开展扭亏增盈工作。次年结合财政纪律大检查,进行扭亏增盈检查评比,1979年成立清产核资扭亏增盈小组,全面进行财产清查。1984年5月、12月,先后检查15户国营工业企业的生产经营情况,验收6个厂矿的财务整顿工作。

(四)支农资金管理

建国以来,本县财政支出以农业为主,1959~1985年共投资504.6l万元,年均投资18.69万元。

60年代初,专门发放农业长期无息贷款,根据“重点扶持,不平均分配,不发给个人”的原则,1962~1963年共发放25.71万元,支持农业生产。

1978年,县财政局设农财股,专人负责支农资金管理。1979年,支农资金改无息为低息周转金,专款专用,永续周转。至1985年,共发放支农周转金56.9万元(包括代省、地发放17万元)。1981~1985年,县财政局、农业银行、乡镇企业局组织联合调查组,对支农资金进行5次检查,重点是水利工程拨款、社队企业、养殖业、种植业及茶场支农资金使用情况,对逾期不还的按规定加收逾期占用费。

(五)冻结与控制存款

冻结与控制存款是国家平衡财政收支,稳定市场,保证生产建设正常进行的紧急措施。

1960~1961年根据上级指示,两次对各单位存款进行全面清理和冻结,共计冻结存款7.7万元,1962年批准解冻2.84万元,年末冻结存款余额为4.86万元。1963年补冻8639元,除批准解冻外,年末实有冻结存款5.19万元。1967年底,又对全县各单位存款进行清理冻结。

1970年县革委会规定对本年冻结存款作如下处理:(1)国营企业生产性基金全留企业继续使用;职工福利基金原则上60%上交财政、40%留给企业。企业主管部门资金全交财政。(2)行政事业单位、党派群团组织的冻结存款,全交财政。(3)集体所有制单位的冻结存款,凡属应上交的合作事业基金、联社管理费、福利统筹金等,全部上交县供销社或县手工业管理部门,余留原单位使用。(4)“十种坏人”的冻结存款,按定案和政策处理。当年上交县财政冻结存款13.05万元,上交省冻结存款7.83万元。

1976年10月,遵照中央《关于冻结存款的紧急通知》和省、地指示,对全县各单位存款再次进行清理和冻结。1977年对此进行复查和调整。1978年根据冻结存款大部分由国家使用之规定,本县集中冻结存款172.57万元,交省158.77万元,留县13.8万元。

1981年1月,徽州行署《控制各单位上年结余存款》代电规定:一切机关、团体、部队、企业、事业单位1980年底在银行的存款(含预算外资金),一律先予控制,非经批准,不得动用。

(六)审计

建国后至1984年初,县无审计机构,财务监督由县财政局兼管。1984年4月审计局建立后,即对县医院、保险公司、外贸公司、公路管理站、林业局、劳动服务公司及小三线接收办公室等单位财务进行审计。同年配合徽州行署审计局对县食品公司经营效益进行审计,提出改善经营管理、扭亏增盈的建议。1985年后,对国营工商企业开展经营效益审计;对行政事业单位财务按月审计;对滥发奖金、补贴、实物者有针对性地重点审计。至1987年底,共审计133个单位,审出违纪金额119.4万元,上缴地方财政12.6万元。