目录

第二节 税务

一、税务管理

(一)管理机构

清代,县署设“钱粮柜”征收田赋。三溪设厘金卡,征收进出口工商各税。民国初期,县设田赋管理处。民国30年(1941)本县设直接税查征所、统税办事处及地方税捐征收处,田赋管理处改为田粮管理处。民国35年,直接税查征所撤销,该税由宁国查证所派员征收。民国37年,直接税和货物税机构合并为国税稽征办事处。

1949年6月,旌德县税务局成立,下设三溪税务所。1952年,增设城区和庙首税务所。1959年旌、绩二县合并后,旌德境内设旌阳、三溪税务所。1961年4月,恢复旌德县税务局,下设旌阳、俞村、乔亭、三溪、庙首5个税务所。1969年税务局并入财政金融站。次年恢复税务局,下属税务所仍旧。1980年2月,增设城关税务所,初与旌阳税务所人员、业务合一办公,1984年正式分开。1987年城关所分为一所、二所,城关一所征管全民、集体企事业单位税收,二所征管集市、个体户和旌阳镇税收。旌阳所征管附近数乡。

(二)征税办法

1950年,逐步建立税务登记和纳税申报制度。工商税实行多种税多次收的复税制,分税管理。对以产品为课税对象的货物税和商品流通税,采用查定征收和起运征收。酒、烟丝、植物油采用查定征收,按企业的生产能力,各种产品的生产周期和出品率核定课税产量,依率征收;毛竹、木材采用起运征收。营业税、所得税对国营企业和帐证健全的私营企业采用查帐征收,对帐证不全的企业采用自报公议、民主评定的方式征收,对手工业和小商贩采用定期定额征收。1952年,以纳税户为单位,按地区分片,由一名税务专管员统管各税。1953年使用徽州地区税务局制定的统一发货票。

1956年,县城按行业划分专管,农村按行政区划包干,统管各税。对重点企业查帐计征,由税务专管员对所管企业分户作出征税书面鉴定;对个体小户采用纳税简明表的鉴定方式。在企业申报纳税时,由专管员核对帐册,审定税额,开票入库。1966年以后,全县工商业使用的发货票,均由税务局监制,并套印发货票监制章。

1983年起,委托国营企业和供销合作社批发单位,向批购商品的个体商户代征零售环节的工商税;对集贸市场上的临时商贩,巡回征收。1984年规定,各类企业发货票必须由税务部门统一监制,否则不能作为财务凭证。1985年,全县税务登记共991户,其中国营企业76户,供销合作社13户,合作商店27户,手工业26户,知青商店30户,街道企业15户,乡村企业145户,个体工商户644户,其他企业15户。

建国以来,每年进行不定期纳税稽查。1950~1985年对偷、漏税等违法行为共罚款1.97万元。80年代,政府每年组织财政、税务、物价部门联合进行财税大检查,对偷漏税款和违纪金额分别补征、罚款和没收交库。

二、农业税收

(一)正税

赋税由来已久。清朝地丁合一,交纳银两。顺治十一年(1654)计税实田1523顷64亩3分。民国初改地丁银为正税,改征银两为银元。民国2年(1913)本县每亩课银元0.2元,此后多年不变。民国17年安徽省政府议定:本省旧时地丁、漕米等名目一律删除,统称田赋。民国30年实行田赋征实,每元折征稻谷二斗。民国31年每亩课银元0.54776元,每元折征稻谷三斗六升。民国32年赋率按田亩分三等六则:一等田亩征0.54元;二等田0.46元;三等田0.38元;四等田0.3元;五等田0.2元;六等田0.14元。计税面积106197亩。

民国33年赋率改分三等九则:一等田亩征0.54元;三等田0.46元;六等田0.32元;九等田0.14元,等级差数缩小。民国36年,“新赋及历年欠赋,一律改征法币”,按当地开征前3个月稻谷平均市价折算计缴。

建国后,田赋改称农业税(公粮)。1949年本县依据民国时期旧有帐册,按等级评定田亩税负。当年征收率21~25%,每亩公粮26~45公斤。1950年9月政务院颁布《新解放区农业税暂行条例》,正式废除民国时期田赋制度,根据当时土地占有情况,按照“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的政策,采取差额较大的全额累进税制,税率分40级。1952年土地改革后,实行差额较小的全额累进税制,税率分24级。1954年,省人民政府制定《安徽省1954年农业税施行细则》,税制、税率未变,到1957年,亩均税率17~18%。

1958年6月颁布《中华人民共和国农业税条例》,改累进税制为比例税制。安徽省农业税平均税率为15%。本县当年平均税率为16.6%,1959年调为13.52%,1961年为使农民休养生息,又调为8.8%。1962年农业生产好转,农业税率调为11.46%,直到1977年。1978年为解决“稳定负担”与“合理负担”的矛盾,按省财政厅指示,在调整常年产量、缩小常产与实产差距的同时,将农税率调低到5.3%,并保持到1985年基本未变。1985年农业税由过去征收实物改为折征代金。代金按“倒三七”比例(即30%按原统购价,70%按原超购价)折征。

若干年度农业税征收统计表

(二)农林特产税

民国时期,本县特产捐征收有竹、木、茶、漆、丝、桐等品种。民国34年(1945)岁入特产捐80万元,35年240万元,36年300万元。

建国初期,根据《新解放区农业税暂行条例》征收农林特产税,以种植面积平均收入折合主粮,按户计征。1951年,征收特产税有漆48.68亩,评定常产335.5公斤,折稻12920公斤;桐子606.38亩,评定常产11285公斤,折稻22570公斤;桑138亩,评定常产2571.5公斤,折稻5143公斤;其他71.7亩,评定常产1518公斤,折稻14072公斤;共计折稻5.5万公斤,皆与田粮产量合并计征。

1957年,木材、茶叶特产税委托收购部门代征。木材按实际售价3.5%、茶叶按实际售价7%计征,毛竹、水果、苎麻、桐子等以实际出售价款按当地粮价折成稻谷,再按50%作为计税产量,分别计征。1963年调整税率:茶叶为9%,木材8%,竹7%,丹皮13%,白术、白芍12%,桐子、木炭等15个品种为6%。1972年,农林特产税率调整为:茶叶8%,木材、竹7%,白芍15%,丹皮13%,白菊花、土茯苓、桐子、桕子、油茶子、栓皮、木炭、果类等为6%。1982年3月,茶、竹税率调整为6%。1985年4月,木材税率调为2%,竹调为4%,以减轻山区农民负担。

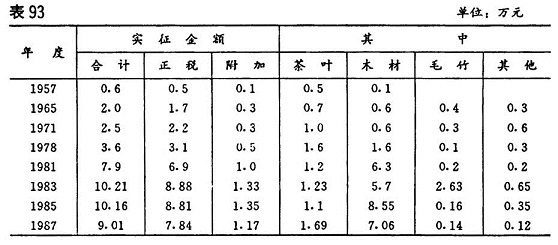

若干年度农林特产税征收实绩表

(三)附加

清康熙(1662~1722)以后,军费浩繁,入不敷出,乃以“火耗”、“平余”、“漕折”等名义征收田赋附加。鸦片战争后,因庚子赔款加征田赋附加,每两正税加征三百文。民国初期,承清旧制,县附加有自治附捐及几种水利经费。民国16年(1927)以后,附加渐增,名目繁多。民国20年,田赋附加有:财政附加,每亩附征公粮银七分四厘一毫三丝;保卫附加,每亩征三分二厘四毫;省建筑附加,每亩征二分六厘七毫一丝;自治附加,每亩征收银元一角,仅此每亩就增征附加银元0.2919元,超过正税每亩银元0.2672元的9.24%。民国28年,田赋附加还有省筑路公债和县银行电话公债。

建国以后,1949、1952、1962年未征农业税附加,1950年按正税附加15%、1951年附加20%,按分级累进计征,即农户人均年收稻谷不足225公斤的不征,225~375公斤的征20%,在此基础上人均每增收150公斤加征10%。1953年附加1l%(仍按正税计征),1955年附加率12%,1956年附加率15%,1963年附加率10%,1964年附加率15%,直至1987年。

农林特产税附加,1956年开征,按正税随征25%。后在农林特产税中划出一定比例作为附加。

农业税附加、农林特产税附加收入,除少数年份全部解省或部分解省外,多数年份均留县使用,列入预算外资金管理。

(四)豁免

据清嘉庆《旌德县志》记载:“蠲放之政,自汉唐以来代有恤政”。嘉庆二十四年(1819)本县奉旨豁免嘉庆六年至二十年(1801~1815)未完民欠丁地正银21643两5钱1分,加耗银2135两7钱4分,漕米3623石4斗6升。

民国元年(1912),豁免宣统二年(1910)以前民欠钱粮。民国19年11月,安徽省政府豁免民国16年以前民欠旧赋。民国29年6月,“民欠未完十六年起至二十四年止之丁米、屯余、田赋、租课及正副税费等款,一律豁免”。

建国后,从1950~1987年全县共减免农业税折谷1008.77万公斤,年均减征26.55万公斤。其中:

1950~1957年共减免农业税335.1万公斤,占8年实征数8.8%。

1958~1985年共减免农业税604.93万公斤,占28年实征数6.5%。其中1979~1981年实行起征点减免,共减免7个生产队农业税5.28万公斤。

1986~1987年减免农业税68.34万公斤,占实征数的13.22%。

三、工商税收

(一)建国前工商业税

清末至民国期间,旌德先后开征牙税、当税、契税、货物税、所得税、利得税、遗产税、印花税等16种税。

1.牙税

是对说合买卖并抽收佣金的牙行或牙商征税。清朝规定牙行须领牙帖(营业执照),民初仍沿旧制。民国17年(1928)省公布牙税章程,把牙帖分为长期帖和短期贴两种。短期贴只适用于小本经营者,帖捐分20、30、40元三等。民国30年改征牙行营业税和牌照税,当年牙行营业税决算收入为1245元。

2.当税

又称当捐质税、典捐和押店税。清代初期,所有当铺均须请领当帖,帖银分1000两和600两2种,年缴税银5两。光绪二十三年(1897)税银增为50两。民国3年(1914)当税改名质税,质帖仅收一元和注册费一角。民国19年,质税分成质铺和押店两类,质帖改名执照。质铺按资本分四等收税:甲等资本10万元以上收执照费200元、年税500元。;乙等资本6~10万元,收执照费160元、年税400元;丙等资本3~6万元,收执照费120元、年税300元;丁等资本1~3万元,收执照费80元、年税200元。民国30年后当税并入营业税。

3.契税

民国初,契税称不动产转移税。民国3年(1914),部颁契税条例规定按买、典分订税率,以后税率几经修订。民国29年契税收入12735.72元。民国32年修订的税率为:买契、赠与契、占有契6%,典契4%,交换契2%,分割契2%。

4.货物税

前身是厘金。清咸丰(1851~1861)初年县成立厘金局,对货物“值百抽一”,税种有:坐厘、货厘、产销厘、落地厘等。民国初承清旧制。民国20年(1931)国民政府裁撤厘金,开征统税,把卷烟、面粉、棉纱、火柴、水泥列为征收对象,以后又逐渐扩大征税范围,包括熏烟叶、饮料酒、糖、茶和矿产品。民国34年颁发《货物统税条例》,调整税目、税率。民国35年对该条例又作修正,规定专项货物在产地或启运时按3.5~100%税率从量或从价计征,凭照运行,行销全国,不再重征。民国期间,旌德开征的货物税有饮料酒、茶叶、皮毛、蚕丝及迷信品等。

5.所得税

民国28年(1939)县设专门机构,开征营利事业、证券存款和薪给报酬所得税。民国32年增征财产租赁与财产出卖所得税,并增加“一时所得税”,包括营业事业所得税、薪给报酬所得税、证券存款所得税、财产出租出卖所得税等。民国33年至35年,实收财产租赁与财产出卖所得税4.5万元(法币)。

6.利得税

民国27年(1938)公布《非常时期过份利得税》条例,对抗日战争时期获得暴利的企业和个人课税。除依所得税法征收分类所得税外,并按利得税税率加征过份利得税。税率实行自10~50%六级超额累进制。民国36年,行政院公布《特种过份利得税法》,按规定十三级超额累进制税率课税。税率最低10%,最高60%。

7.遗产税

亦称“继承税”。纳税人为遗产继承人或被遗赠人,所继承之一切财产(包括不动产和动产)按税率纳税,税率实行自1~50%超额累进制。民国32~35年(1943~1946)征收遗产税5360元。

8.印花税

印花税清光绪末曾拟开征但未施行。民国23年(1934)国民政府公布印花税法,当年课税1100元。以后几次调整税目,修订税额,提高罚金。民国37年最后一次修正印花税法,有商事凭证、产权凭证、人事凭证,许可凭证,其他等5类36目,分为按金额比例贴花和按件定额贴花两种。

9.营业税

民国初为课(如油课、碾课、当课等),后演变为按营业额或收益额征收。民国20年(1931)省公布《征收营业税条例》。民国32年财政部颁发《营业税法施行细则》,规定征税对象、征收方法和税率。按营业额课征的税率为1.5%,后调为3%;按营业收益额课征的税率为4%,后调为6%。制造业税率减半。

本县营业税于民国31年开征,民国32~35年共征收营业税23.68万元,年均征收5.92万元。

10.营业牌照税

民国30年(1941)国民政府将原有的牙帖、当帖、屠宰证等一律改为“营业牌照税”。民国32年增列戏院、茶馆、饭馆、屠宰房等行业为课征对象。次年,本县实收营业牌照税104户共32875元。民国35年牌照税章程规定:凡经商者均应于营业前领照交税,每年换照。

11.使用牌照税

民国31年(1942)行政院公布《使用牌照税征收通则》,规定凡使用公共道路、河流的车船、肩舆、驮畜,均需请领牌照纳税。分营业用与自用两种,自用者减收税款1/3,于每年1月和7月征收。本县解放前舟楫不通,仅手推车及少量肩舆、驮畜,税源极少。民国35年收使用牌照税9000元。

12.屠宰税

始于清朝,时称“肉厘”,只课猪税。民国4年(1915)更名屠宰税,对屠宰牛、猪、羊一并征收。民国28年安徽省《牲畜屠宰税暂行办法》规定:牛每头征税6角,猪每头4角,羊每头3角(均银币)。民国32年公布屠宰税法,35年修正,规定凡屠宰牲畜,无论自食、出售一概征收屠宰税,税率5%。民国36年省政府规定税率为10%,凡屠宰牲畜须先申报,宰后纳税。违者处以1~5倍罚金。

13.房捐

清称“房铺捐”,仅就城镇有房屋租金收入者,按其全年租额抽取1月,摊分四季征收。民国期间改称住户捐,时行时停。民国31年(1942)公布征收细则,规定县市所在地与居民300户以上的繁荣集镇,均征收房捐,民国35年改300户为500户。营业房出租,征年租金的10%,自用者征房屋产值的1%。住宅出租,按年租金5%,自用者按房屋产值的5‰计征。民国29年住户捐预算2.2万元,实收8366元。

14.牲畜交易税

民国28年(1939)省政府规定无论从外地购入或本地所产牲畜,凡在当地买卖者,一律征收牲畜税,税款由卖方负担。税率:大牛每头0.4元,小牛0.2元;大骡马每头0.3元,小骡马0.15元;大驴每头0.16元,小驴每头0.08元;猪每头大的0.24元,中等0.12元,小的0.06元。民国29年度牲畜税收入1139元。

15.筵席及娱乐税

原为行为取缔税,民国31年(1942)公布筵席及娱乐税法,二者均从价计征。民国35年省筵席及娱乐税细则规定:筵席税率,每桌在起征点以上不满五倍者,最高征收10%;五倍以上者,最高征收20%。娱乐税率,凡以营利为目的的电影、戏剧、书场、球房及其他娱乐场所,按票价最高征收25%。民国35年度筵席及娱乐税预算为24万元。

16.特产捐

民国34年(1945)奉令开征特产捐。以桐油、木材、香菇、毛竹、茶叶为征收对象,捐率5%,由采购者与运输者交纳,当年特产捐预算为80万元。

民国时期,除征收正常税捐外,还有名目繁多的地方附加税。其中营业税附加的税率高达50%,契税附加在20%左右。民国26年,县地方岁入预算总额9.74万元,其中各项附加3.078万元,杂捐0.096万元,共计3.174万元,占地方岁入预算总额的32.59%。

(二)建国后工商税

解放初期,税收暂沿旧制。县开征的工商业税有:货物税中部分主要产品税、直接税中的所得税和印花税、地方税只征营业税、屠宰税和房产税,取消旧时多种苛捐杂税,减轻人民负担。

1953年,国家进一步修正工商税制,全国工商税有12种,本县只开征商品流通税、货物税、工商业税、牲畜交易税、印花税、屠宰税、文化娱乐税及利息所得税8种。1958年9月,遵照中央税制改革精神,将商品流通税、货物税、营业税、印花税全并为工商统一税;工商税中的所得税改为独立的“工商所得税”;对工业品、农产品简化纳税环节,调低食品、化肥和调高钢材、呢绒的税率。调整后,本县征收的税种有:工商统一税、工商所得税、屠宰税、车船使用牌照税、牲畜交易税、文化娱乐税、集市交易税、盐税8种。

1973年1月,再次改革工商税制,调整税目,简化税率,废除文化娱乐税,只征收工商税、工商所得税、屠宰税、车船使用牌照税、牲畜交易税、集市交易税、盐税7种。

中共十一届三中全会后,为适应国民经济发展,大力组织收入,积累资金,增加部分新税种,调整部分工商税率,实行国营企业利改税,逐步转向多税种,多环节征收。同时,为涵养税源,对新办社队企业困难户,适当减免工商税一至二年,减轻合作商店和个体企业的税负。

1983年试行国营企业第一步利改税,开征国营企业所得税、增值税和国家能源交通重点建设基金。1984年第二次利改税,有23户工商企业交所得税后利润全部自留。1985年开征奖金税。此后征收产品税、增值税、零售税、工商所得税、国营企业所得税、奖金税、建筑税、牲畜交易税、集市交易税、屠宰税、城市维护建设税、盐税和国家能源交通重点建设基金。

1.产品税

原名货物税,又名统税。各种产品税率不一,为5~100%。建国后,本县先后征税的主要产品有:白酒、烟丝、原木、茶叶、粮食、油脂、砩石等。自1958年开征工商统一税后,原产品税全部列入商品流通税,1984年恢复产品税。

2.营业税

建国后,继续按季征收,每季营业额不满30元者免征。1953年修正税制,把印花税和营业税附加并入营业税。1958年营业税并入工商统一税。1973年全面试行工商税,把工商统一税改为工商税,把营业税税目改以商业零售、公用事业服务收入列入工商税。1984年恢复营业税,凡从事商业、物资供销、交通运输、建筑安装、金融、保险、邮政电信、公用事业、娱乐业、加工修理业和其他各种服务业的单位和个人,均为营业税义务纳税人。

3.工商所得税

1949年,《皖南区营利事业所得税征收暂行办法》规定,每年1月、7月申报,按行业民主评议,估定纯益率计算所得额,税率5~25%,共21级。其中最高负担467元(折大米2750公斤),最低负担2.55元(折大米15公斤),每户平均负担24.77元(折大米146公斤)。1950年1月所得税率调整为5~30%,仍为21级,半年预交,年终结算。对合作企业给予照顾,免征或减半征收一年,全县征收工商所得税273户,税款1.57万元。1957年全县征收工商所得税105户,税款5.9万元。1958~1961年,供销合作社改交利润,1962年按39%的税率恢复课征所得税。1963年4月对私营企业实行全额累进税,最高税率为62%。1965年全县征收136户,税款21.96万元。对农村社队企业,从1966年起,按20%的税率征收。1972年改按20%、30%、40%3种累进税率征收,年所得不满1200元者,免征所得税。1977年又改按15%、25%、35%、45%4级累进税率计征。1978年,农村社队企业全年所得不满3000元者,免征所得税。全县征收各类企业所得税58户,税款21.21万元。1979年规定对安置城镇知识青年待业的知青商店,免征工商税和所得税1~3年。1984年工商所得税率一律改按8级超额累进税率计征,取消社队企业起征点的规定。1985年征收135户,税款27.45万元。

4.印花税

建国初期,本县继续征收商事凭证、产权凭证、人事凭证、许可凭证4类印花税。1950年印花税目有发货票、银钱收据、帐单、帐簿、借据、契据、股票等25个。依其性质分为按金额比例或按件定额贴花,按金额比例的税率有万分之一、万分之三及千分之三;定额贴花的税额有2分、5分、2角和5角。金额不满1.5元者免贴。按件定额贴花所载金额未满15元者一律贴2分。1953年、1958年税制改革时,分别并入商品流通税、货物税、工商税、工商统一税,取消印花税。

5.牲畜交易税

1954年开征,税率5%,按成交金额计征。1959年对社队购买牲畜凭证明免税。1981年税率降为3%,1983年恢复为5%。

6.集市交易税

1962年开征,税目有家禽、家畜、牲肉、鱼虾、干鲜果、竹木制品、土特产品等。起征点10元,按售价10%计征。当年征收税款2590元。1966年停征,1981年恢复征收,纳税品目为家畜、牲肉、干鲜果、编织制品、竹木制品、土特产品、旧货、其他8类,起征点20元,税率5%。

7.车船使用牌照税

1951年仅开征工商企业和个人使用的小板车(每辆每年征税6元)和自行车(每辆每年征3.2元)使用牌照税。1973年税制改革,工商企业应纳的车船使用牌照税并入工商税。1975年全面停征。

8.文化娱乐税

1952年,开征电影、戏剧文化娱乐税,电影按5%、戏剧按2%税率计征。1966年停征。

9.屠宰税

建国初期,屠宰猪、羊自食或出售,一律从价计征10%屠宰税。1950年对“自养、自宰、自食”者免征屠宰税,1955年取消“三自”免税规定。1956年个人宰猪改按每头标准重量(50公斤)定额征税6元。1957年3月按重量从价计征8%。1958年7月税率调为5%,1959年11月调为10%。1961年对自养自宰的实行定额征收,先税后宰、凭票宰杀,每头猪收税6元,每头羊收税1.5元,1962年山羊调为每头9角,1963年每只绵羊1元,山羊6角。1965年1月个人宰猪每头收税5元,8月减为4元,绵羊减为6角,山羊减为4角。1966年,屠宰税率调为5%,每头猪定额收税仍为4元,春节前40天减半征收(至1968年取消)。1972年,国营企业屠宰税改为工商税,税率降为3%。私人宰猪每头税降为2元。1973年征税每头绵羊5角,山羊3角。1985年4月个体屠户屠宰税每头猪又调为3元。

大中牲畜屠宰税,按实际重量从价计征8%,1973年改按固定税额每头征收4元。

10.盐税

本县非产盐区,仅有个别年份战备盐转为商品,在本县补税入库。1961~1962年征1.89万元,1982年征14.73万元,1983年征12.28万元,1985年补征2.48万元。

11.增值税

1982年财政部公布《增值税暂行办法》,次年起对县农机厂、黄山台钻厂、白地农机厂开征增值税,1984~1985年又增征上海三线厂5户。征收税额:1983年为6.45万元;1984年为19.93万元,本县三户为8.13万元;1985年为45.3万元,本县三户为12.36万元。

12.建筑税

1983年9月,国务院《建筑税征收暂行办法》规定:凡用国家预算外资金、地方机动财力、企事业单位自有资金、银行贷款和其他自有资金,从事基本建设、更新改造项目中的建筑工程投资以及国家计划外建筑工程投资,都应由投资单位交纳建筑税。本县1984年共征15户,2.08万元;1987年征收3.19万元。

13.奖金税

1984年6月,国务院发布《国营企业奖金税暂行规定》,国营企业奖金超过标准的,其超额部分按超额累进税率征税。计税标准:全年发放奖金额不超过标准工资二个半月的免征;全年超过2.5~4个月的部分按30%课税;超过4~6个月的部分,按100%课税;超过6个月的部分,按300%课税。本县1985年开征10户,税款8.3万元。

14.国家能源交通重点建设基金

征收范围包括地方财政预算外资金、行政事业单位预算外资金、国营企业及其主管部门提取的各项专用基金和集体企业交纳工商所得税后的利润,按收入额征收10%,后改为12.5%。1984年1月起按15%征收,免征项目除外。

全县1983年征收104户,金额40.86万元;1984年征收98户,金额44.25万元;1985年征收51户,金额31.28万元;1987年征收33万元。

15.城市维护建设税

1985年2月,国家《城市维护建设税暂行条例》规定,凡缴产品税、增值税、营业税的单位和个人都是城市维护建设税的义务纳税人,分别按该户交纳上述各税的税额为计征本税依据,与各该税同时课征。税率按纳税人所在地确定,在县城或镇的为5%,不在县城或镇的为1%。当年全县征收6.96万元,1987年征收8.07万元。

1949—1958年工商各税征收统计表

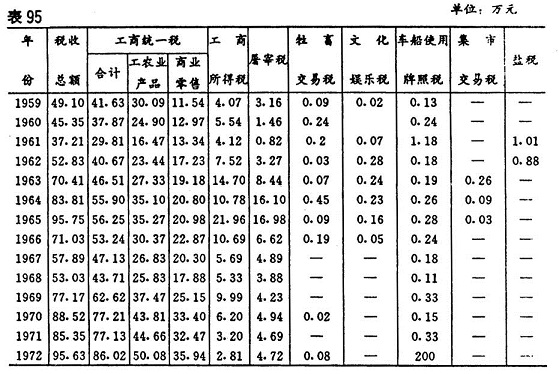

1959—1972年工商各税征收统计表

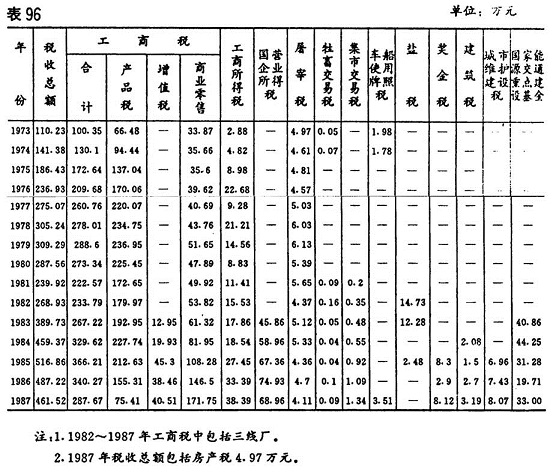

1973—1987年工商各税征收统计表

四、其他杂捐

民国时期,还有各种杂捐:自卫特捐、绥靖捐、过路捐、难民捐、飞机捐、保甲经费等。民国35年(1946)以后,旌德征收的杂捐有自卫特捐、绥靖捐,摊派性杂捐有乡镇办公费、壮丁费、民伕费、保甲费、救国捐、劳军捐、难民捐、城防费、兵差费、勘乱建国费、清乡费等等。新中国成立后,人民政府取消上述一切苛捐杂税。

(一)管理机构

清代,县署设“钱粮柜”征收田赋。三溪设厘金卡,征收进出口工商各税。民国初期,县设田赋管理处。民国30年(1941)本县设直接税查征所、统税办事处及地方税捐征收处,田赋管理处改为田粮管理处。民国35年,直接税查征所撤销,该税由宁国查证所派员征收。民国37年,直接税和货物税机构合并为国税稽征办事处。

1949年6月,旌德县税务局成立,下设三溪税务所。1952年,增设城区和庙首税务所。1959年旌、绩二县合并后,旌德境内设旌阳、三溪税务所。1961年4月,恢复旌德县税务局,下设旌阳、俞村、乔亭、三溪、庙首5个税务所。1969年税务局并入财政金融站。次年恢复税务局,下属税务所仍旧。1980年2月,增设城关税务所,初与旌阳税务所人员、业务合一办公,1984年正式分开。1987年城关所分为一所、二所,城关一所征管全民、集体企事业单位税收,二所征管集市、个体户和旌阳镇税收。旌阳所征管附近数乡。

(二)征税办法

1950年,逐步建立税务登记和纳税申报制度。工商税实行多种税多次收的复税制,分税管理。对以产品为课税对象的货物税和商品流通税,采用查定征收和起运征收。酒、烟丝、植物油采用查定征收,按企业的生产能力,各种产品的生产周期和出品率核定课税产量,依率征收;毛竹、木材采用起运征收。营业税、所得税对国营企业和帐证健全的私营企业采用查帐征收,对帐证不全的企业采用自报公议、民主评定的方式征收,对手工业和小商贩采用定期定额征收。1952年,以纳税户为单位,按地区分片,由一名税务专管员统管各税。1953年使用徽州地区税务局制定的统一发货票。

1956年,县城按行业划分专管,农村按行政区划包干,统管各税。对重点企业查帐计征,由税务专管员对所管企业分户作出征税书面鉴定;对个体小户采用纳税简明表的鉴定方式。在企业申报纳税时,由专管员核对帐册,审定税额,开票入库。1966年以后,全县工商业使用的发货票,均由税务局监制,并套印发货票监制章。

1983年起,委托国营企业和供销合作社批发单位,向批购商品的个体商户代征零售环节的工商税;对集贸市场上的临时商贩,巡回征收。1984年规定,各类企业发货票必须由税务部门统一监制,否则不能作为财务凭证。1985年,全县税务登记共991户,其中国营企业76户,供销合作社13户,合作商店27户,手工业26户,知青商店30户,街道企业15户,乡村企业145户,个体工商户644户,其他企业15户。

建国以来,每年进行不定期纳税稽查。1950~1985年对偷、漏税等违法行为共罚款1.97万元。80年代,政府每年组织财政、税务、物价部门联合进行财税大检查,对偷漏税款和违纪金额分别补征、罚款和没收交库。

二、农业税收

(一)正税

赋税由来已久。清朝地丁合一,交纳银两。顺治十一年(1654)计税实田1523顷64亩3分。民国初改地丁银为正税,改征银两为银元。民国2年(1913)本县每亩课银元0.2元,此后多年不变。民国17年安徽省政府议定:本省旧时地丁、漕米等名目一律删除,统称田赋。民国30年实行田赋征实,每元折征稻谷二斗。民国31年每亩课银元0.54776元,每元折征稻谷三斗六升。民国32年赋率按田亩分三等六则:一等田亩征0.54元;二等田0.46元;三等田0.38元;四等田0.3元;五等田0.2元;六等田0.14元。计税面积106197亩。

民国33年赋率改分三等九则:一等田亩征0.54元;三等田0.46元;六等田0.32元;九等田0.14元,等级差数缩小。民国36年,“新赋及历年欠赋,一律改征法币”,按当地开征前3个月稻谷平均市价折算计缴。

建国后,田赋改称农业税(公粮)。1949年本县依据民国时期旧有帐册,按等级评定田亩税负。当年征收率21~25%,每亩公粮26~45公斤。1950年9月政务院颁布《新解放区农业税暂行条例》,正式废除民国时期田赋制度,根据当时土地占有情况,按照“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的政策,采取差额较大的全额累进税制,税率分40级。1952年土地改革后,实行差额较小的全额累进税制,税率分24级。1954年,省人民政府制定《安徽省1954年农业税施行细则》,税制、税率未变,到1957年,亩均税率17~18%。

1958年6月颁布《中华人民共和国农业税条例》,改累进税制为比例税制。安徽省农业税平均税率为15%。本县当年平均税率为16.6%,1959年调为13.52%,1961年为使农民休养生息,又调为8.8%。1962年农业生产好转,农业税率调为11.46%,直到1977年。1978年为解决“稳定负担”与“合理负担”的矛盾,按省财政厅指示,在调整常年产量、缩小常产与实产差距的同时,将农税率调低到5.3%,并保持到1985年基本未变。1985年农业税由过去征收实物改为折征代金。代金按“倒三七”比例(即30%按原统购价,70%按原超购价)折征。

若干年度农业税征收统计表

(二)农林特产税

民国时期,本县特产捐征收有竹、木、茶、漆、丝、桐等品种。民国34年(1945)岁入特产捐80万元,35年240万元,36年300万元。

建国初期,根据《新解放区农业税暂行条例》征收农林特产税,以种植面积平均收入折合主粮,按户计征。1951年,征收特产税有漆48.68亩,评定常产335.5公斤,折稻12920公斤;桐子606.38亩,评定常产11285公斤,折稻22570公斤;桑138亩,评定常产2571.5公斤,折稻5143公斤;其他71.7亩,评定常产1518公斤,折稻14072公斤;共计折稻5.5万公斤,皆与田粮产量合并计征。

1957年,木材、茶叶特产税委托收购部门代征。木材按实际售价3.5%、茶叶按实际售价7%计征,毛竹、水果、苎麻、桐子等以实际出售价款按当地粮价折成稻谷,再按50%作为计税产量,分别计征。1963年调整税率:茶叶为9%,木材8%,竹7%,丹皮13%,白术、白芍12%,桐子、木炭等15个品种为6%。1972年,农林特产税率调整为:茶叶8%,木材、竹7%,白芍15%,丹皮13%,白菊花、土茯苓、桐子、桕子、油茶子、栓皮、木炭、果类等为6%。1982年3月,茶、竹税率调整为6%。1985年4月,木材税率调为2%,竹调为4%,以减轻山区农民负担。

若干年度农林特产税征收实绩表

(三)附加

清康熙(1662~1722)以后,军费浩繁,入不敷出,乃以“火耗”、“平余”、“漕折”等名义征收田赋附加。鸦片战争后,因庚子赔款加征田赋附加,每两正税加征三百文。民国初期,承清旧制,县附加有自治附捐及几种水利经费。民国16年(1927)以后,附加渐增,名目繁多。民国20年,田赋附加有:财政附加,每亩附征公粮银七分四厘一毫三丝;保卫附加,每亩征三分二厘四毫;省建筑附加,每亩征二分六厘七毫一丝;自治附加,每亩征收银元一角,仅此每亩就增征附加银元0.2919元,超过正税每亩银元0.2672元的9.24%。民国28年,田赋附加还有省筑路公债和县银行电话公债。

建国以后,1949、1952、1962年未征农业税附加,1950年按正税附加15%、1951年附加20%,按分级累进计征,即农户人均年收稻谷不足225公斤的不征,225~375公斤的征20%,在此基础上人均每增收150公斤加征10%。1953年附加1l%(仍按正税计征),1955年附加率12%,1956年附加率15%,1963年附加率10%,1964年附加率15%,直至1987年。

农林特产税附加,1956年开征,按正税随征25%。后在农林特产税中划出一定比例作为附加。

农业税附加、农林特产税附加收入,除少数年份全部解省或部分解省外,多数年份均留县使用,列入预算外资金管理。

(四)豁免

据清嘉庆《旌德县志》记载:“蠲放之政,自汉唐以来代有恤政”。嘉庆二十四年(1819)本县奉旨豁免嘉庆六年至二十年(1801~1815)未完民欠丁地正银21643两5钱1分,加耗银2135两7钱4分,漕米3623石4斗6升。

民国元年(1912),豁免宣统二年(1910)以前民欠钱粮。民国19年11月,安徽省政府豁免民国16年以前民欠旧赋。民国29年6月,“民欠未完十六年起至二十四年止之丁米、屯余、田赋、租课及正副税费等款,一律豁免”。

建国后,从1950~1987年全县共减免农业税折谷1008.77万公斤,年均减征26.55万公斤。其中:

1950~1957年共减免农业税335.1万公斤,占8年实征数8.8%。

1958~1985年共减免农业税604.93万公斤,占28年实征数6.5%。其中1979~1981年实行起征点减免,共减免7个生产队农业税5.28万公斤。

1986~1987年减免农业税68.34万公斤,占实征数的13.22%。

三、工商税收

(一)建国前工商业税

清末至民国期间,旌德先后开征牙税、当税、契税、货物税、所得税、利得税、遗产税、印花税等16种税。

1.牙税

是对说合买卖并抽收佣金的牙行或牙商征税。清朝规定牙行须领牙帖(营业执照),民初仍沿旧制。民国17年(1928)省公布牙税章程,把牙帖分为长期帖和短期贴两种。短期贴只适用于小本经营者,帖捐分20、30、40元三等。民国30年改征牙行营业税和牌照税,当年牙行营业税决算收入为1245元。

2.当税

又称当捐质税、典捐和押店税。清代初期,所有当铺均须请领当帖,帖银分1000两和600两2种,年缴税银5两。光绪二十三年(1897)税银增为50两。民国3年(1914)当税改名质税,质帖仅收一元和注册费一角。民国19年,质税分成质铺和押店两类,质帖改名执照。质铺按资本分四等收税:甲等资本10万元以上收执照费200元、年税500元。;乙等资本6~10万元,收执照费160元、年税400元;丙等资本3~6万元,收执照费120元、年税300元;丁等资本1~3万元,收执照费80元、年税200元。民国30年后当税并入营业税。

3.契税

民国初,契税称不动产转移税。民国3年(1914),部颁契税条例规定按买、典分订税率,以后税率几经修订。民国29年契税收入12735.72元。民国32年修订的税率为:买契、赠与契、占有契6%,典契4%,交换契2%,分割契2%。

4.货物税

前身是厘金。清咸丰(1851~1861)初年县成立厘金局,对货物“值百抽一”,税种有:坐厘、货厘、产销厘、落地厘等。民国初承清旧制。民国20年(1931)国民政府裁撤厘金,开征统税,把卷烟、面粉、棉纱、火柴、水泥列为征收对象,以后又逐渐扩大征税范围,包括熏烟叶、饮料酒、糖、茶和矿产品。民国34年颁发《货物统税条例》,调整税目、税率。民国35年对该条例又作修正,规定专项货物在产地或启运时按3.5~100%税率从量或从价计征,凭照运行,行销全国,不再重征。民国期间,旌德开征的货物税有饮料酒、茶叶、皮毛、蚕丝及迷信品等。

5.所得税

民国28年(1939)县设专门机构,开征营利事业、证券存款和薪给报酬所得税。民国32年增征财产租赁与财产出卖所得税,并增加“一时所得税”,包括营业事业所得税、薪给报酬所得税、证券存款所得税、财产出租出卖所得税等。民国33年至35年,实收财产租赁与财产出卖所得税4.5万元(法币)。

6.利得税

民国27年(1938)公布《非常时期过份利得税》条例,对抗日战争时期获得暴利的企业和个人课税。除依所得税法征收分类所得税外,并按利得税税率加征过份利得税。税率实行自10~50%六级超额累进制。民国36年,行政院公布《特种过份利得税法》,按规定十三级超额累进制税率课税。税率最低10%,最高60%。

7.遗产税

亦称“继承税”。纳税人为遗产继承人或被遗赠人,所继承之一切财产(包括不动产和动产)按税率纳税,税率实行自1~50%超额累进制。民国32~35年(1943~1946)征收遗产税5360元。

8.印花税

印花税清光绪末曾拟开征但未施行。民国23年(1934)国民政府公布印花税法,当年课税1100元。以后几次调整税目,修订税额,提高罚金。民国37年最后一次修正印花税法,有商事凭证、产权凭证、人事凭证,许可凭证,其他等5类36目,分为按金额比例贴花和按件定额贴花两种。

9.营业税

民国初为课(如油课、碾课、当课等),后演变为按营业额或收益额征收。民国20年(1931)省公布《征收营业税条例》。民国32年财政部颁发《营业税法施行细则》,规定征税对象、征收方法和税率。按营业额课征的税率为1.5%,后调为3%;按营业收益额课征的税率为4%,后调为6%。制造业税率减半。

本县营业税于民国31年开征,民国32~35年共征收营业税23.68万元,年均征收5.92万元。

10.营业牌照税

民国30年(1941)国民政府将原有的牙帖、当帖、屠宰证等一律改为“营业牌照税”。民国32年增列戏院、茶馆、饭馆、屠宰房等行业为课征对象。次年,本县实收营业牌照税104户共32875元。民国35年牌照税章程规定:凡经商者均应于营业前领照交税,每年换照。

11.使用牌照税

民国31年(1942)行政院公布《使用牌照税征收通则》,规定凡使用公共道路、河流的车船、肩舆、驮畜,均需请领牌照纳税。分营业用与自用两种,自用者减收税款1/3,于每年1月和7月征收。本县解放前舟楫不通,仅手推车及少量肩舆、驮畜,税源极少。民国35年收使用牌照税9000元。

12.屠宰税

始于清朝,时称“肉厘”,只课猪税。民国4年(1915)更名屠宰税,对屠宰牛、猪、羊一并征收。民国28年安徽省《牲畜屠宰税暂行办法》规定:牛每头征税6角,猪每头4角,羊每头3角(均银币)。民国32年公布屠宰税法,35年修正,规定凡屠宰牲畜,无论自食、出售一概征收屠宰税,税率5%。民国36年省政府规定税率为10%,凡屠宰牲畜须先申报,宰后纳税。违者处以1~5倍罚金。

13.房捐

清称“房铺捐”,仅就城镇有房屋租金收入者,按其全年租额抽取1月,摊分四季征收。民国期间改称住户捐,时行时停。民国31年(1942)公布征收细则,规定县市所在地与居民300户以上的繁荣集镇,均征收房捐,民国35年改300户为500户。营业房出租,征年租金的10%,自用者征房屋产值的1%。住宅出租,按年租金5%,自用者按房屋产值的5‰计征。民国29年住户捐预算2.2万元,实收8366元。

14.牲畜交易税

民国28年(1939)省政府规定无论从外地购入或本地所产牲畜,凡在当地买卖者,一律征收牲畜税,税款由卖方负担。税率:大牛每头0.4元,小牛0.2元;大骡马每头0.3元,小骡马0.15元;大驴每头0.16元,小驴每头0.08元;猪每头大的0.24元,中等0.12元,小的0.06元。民国29年度牲畜税收入1139元。

15.筵席及娱乐税

原为行为取缔税,民国31年(1942)公布筵席及娱乐税法,二者均从价计征。民国35年省筵席及娱乐税细则规定:筵席税率,每桌在起征点以上不满五倍者,最高征收10%;五倍以上者,最高征收20%。娱乐税率,凡以营利为目的的电影、戏剧、书场、球房及其他娱乐场所,按票价最高征收25%。民国35年度筵席及娱乐税预算为24万元。

16.特产捐

民国34年(1945)奉令开征特产捐。以桐油、木材、香菇、毛竹、茶叶为征收对象,捐率5%,由采购者与运输者交纳,当年特产捐预算为80万元。

民国时期,除征收正常税捐外,还有名目繁多的地方附加税。其中营业税附加的税率高达50%,契税附加在20%左右。民国26年,县地方岁入预算总额9.74万元,其中各项附加3.078万元,杂捐0.096万元,共计3.174万元,占地方岁入预算总额的32.59%。

(二)建国后工商税

解放初期,税收暂沿旧制。县开征的工商业税有:货物税中部分主要产品税、直接税中的所得税和印花税、地方税只征营业税、屠宰税和房产税,取消旧时多种苛捐杂税,减轻人民负担。

1953年,国家进一步修正工商税制,全国工商税有12种,本县只开征商品流通税、货物税、工商业税、牲畜交易税、印花税、屠宰税、文化娱乐税及利息所得税8种。1958年9月,遵照中央税制改革精神,将商品流通税、货物税、营业税、印花税全并为工商统一税;工商税中的所得税改为独立的“工商所得税”;对工业品、农产品简化纳税环节,调低食品、化肥和调高钢材、呢绒的税率。调整后,本县征收的税种有:工商统一税、工商所得税、屠宰税、车船使用牌照税、牲畜交易税、文化娱乐税、集市交易税、盐税8种。

1973年1月,再次改革工商税制,调整税目,简化税率,废除文化娱乐税,只征收工商税、工商所得税、屠宰税、车船使用牌照税、牲畜交易税、集市交易税、盐税7种。

中共十一届三中全会后,为适应国民经济发展,大力组织收入,积累资金,增加部分新税种,调整部分工商税率,实行国营企业利改税,逐步转向多税种,多环节征收。同时,为涵养税源,对新办社队企业困难户,适当减免工商税一至二年,减轻合作商店和个体企业的税负。

1983年试行国营企业第一步利改税,开征国营企业所得税、增值税和国家能源交通重点建设基金。1984年第二次利改税,有23户工商企业交所得税后利润全部自留。1985年开征奖金税。此后征收产品税、增值税、零售税、工商所得税、国营企业所得税、奖金税、建筑税、牲畜交易税、集市交易税、屠宰税、城市维护建设税、盐税和国家能源交通重点建设基金。

1.产品税

原名货物税,又名统税。各种产品税率不一,为5~100%。建国后,本县先后征税的主要产品有:白酒、烟丝、原木、茶叶、粮食、油脂、砩石等。自1958年开征工商统一税后,原产品税全部列入商品流通税,1984年恢复产品税。

2.营业税

建国后,继续按季征收,每季营业额不满30元者免征。1953年修正税制,把印花税和营业税附加并入营业税。1958年营业税并入工商统一税。1973年全面试行工商税,把工商统一税改为工商税,把营业税税目改以商业零售、公用事业服务收入列入工商税。1984年恢复营业税,凡从事商业、物资供销、交通运输、建筑安装、金融、保险、邮政电信、公用事业、娱乐业、加工修理业和其他各种服务业的单位和个人,均为营业税义务纳税人。

3.工商所得税

1949年,《皖南区营利事业所得税征收暂行办法》规定,每年1月、7月申报,按行业民主评议,估定纯益率计算所得额,税率5~25%,共21级。其中最高负担467元(折大米2750公斤),最低负担2.55元(折大米15公斤),每户平均负担24.77元(折大米146公斤)。1950年1月所得税率调整为5~30%,仍为21级,半年预交,年终结算。对合作企业给予照顾,免征或减半征收一年,全县征收工商所得税273户,税款1.57万元。1957年全县征收工商所得税105户,税款5.9万元。1958~1961年,供销合作社改交利润,1962年按39%的税率恢复课征所得税。1963年4月对私营企业实行全额累进税,最高税率为62%。1965年全县征收136户,税款21.96万元。对农村社队企业,从1966年起,按20%的税率征收。1972年改按20%、30%、40%3种累进税率征收,年所得不满1200元者,免征所得税。1977年又改按15%、25%、35%、45%4级累进税率计征。1978年,农村社队企业全年所得不满3000元者,免征所得税。全县征收各类企业所得税58户,税款21.21万元。1979年规定对安置城镇知识青年待业的知青商店,免征工商税和所得税1~3年。1984年工商所得税率一律改按8级超额累进税率计征,取消社队企业起征点的规定。1985年征收135户,税款27.45万元。

4.印花税

建国初期,本县继续征收商事凭证、产权凭证、人事凭证、许可凭证4类印花税。1950年印花税目有发货票、银钱收据、帐单、帐簿、借据、契据、股票等25个。依其性质分为按金额比例或按件定额贴花,按金额比例的税率有万分之一、万分之三及千分之三;定额贴花的税额有2分、5分、2角和5角。金额不满1.5元者免贴。按件定额贴花所载金额未满15元者一律贴2分。1953年、1958年税制改革时,分别并入商品流通税、货物税、工商税、工商统一税,取消印花税。

5.牲畜交易税

1954年开征,税率5%,按成交金额计征。1959年对社队购买牲畜凭证明免税。1981年税率降为3%,1983年恢复为5%。

6.集市交易税

1962年开征,税目有家禽、家畜、牲肉、鱼虾、干鲜果、竹木制品、土特产品等。起征点10元,按售价10%计征。当年征收税款2590元。1966年停征,1981年恢复征收,纳税品目为家畜、牲肉、干鲜果、编织制品、竹木制品、土特产品、旧货、其他8类,起征点20元,税率5%。

7.车船使用牌照税

1951年仅开征工商企业和个人使用的小板车(每辆每年征税6元)和自行车(每辆每年征3.2元)使用牌照税。1973年税制改革,工商企业应纳的车船使用牌照税并入工商税。1975年全面停征。

8.文化娱乐税

1952年,开征电影、戏剧文化娱乐税,电影按5%、戏剧按2%税率计征。1966年停征。

9.屠宰税

建国初期,屠宰猪、羊自食或出售,一律从价计征10%屠宰税。1950年对“自养、自宰、自食”者免征屠宰税,1955年取消“三自”免税规定。1956年个人宰猪改按每头标准重量(50公斤)定额征税6元。1957年3月按重量从价计征8%。1958年7月税率调为5%,1959年11月调为10%。1961年对自养自宰的实行定额征收,先税后宰、凭票宰杀,每头猪收税6元,每头羊收税1.5元,1962年山羊调为每头9角,1963年每只绵羊1元,山羊6角。1965年1月个人宰猪每头收税5元,8月减为4元,绵羊减为6角,山羊减为4角。1966年,屠宰税率调为5%,每头猪定额收税仍为4元,春节前40天减半征收(至1968年取消)。1972年,国营企业屠宰税改为工商税,税率降为3%。私人宰猪每头税降为2元。1973年征税每头绵羊5角,山羊3角。1985年4月个体屠户屠宰税每头猪又调为3元。

大中牲畜屠宰税,按实际重量从价计征8%,1973年改按固定税额每头征收4元。

10.盐税

本县非产盐区,仅有个别年份战备盐转为商品,在本县补税入库。1961~1962年征1.89万元,1982年征14.73万元,1983年征12.28万元,1985年补征2.48万元。

11.增值税

1982年财政部公布《增值税暂行办法》,次年起对县农机厂、黄山台钻厂、白地农机厂开征增值税,1984~1985年又增征上海三线厂5户。征收税额:1983年为6.45万元;1984年为19.93万元,本县三户为8.13万元;1985年为45.3万元,本县三户为12.36万元。

12.建筑税

1983年9月,国务院《建筑税征收暂行办法》规定:凡用国家预算外资金、地方机动财力、企事业单位自有资金、银行贷款和其他自有资金,从事基本建设、更新改造项目中的建筑工程投资以及国家计划外建筑工程投资,都应由投资单位交纳建筑税。本县1984年共征15户,2.08万元;1987年征收3.19万元。

13.奖金税

1984年6月,国务院发布《国营企业奖金税暂行规定》,国营企业奖金超过标准的,其超额部分按超额累进税率征税。计税标准:全年发放奖金额不超过标准工资二个半月的免征;全年超过2.5~4个月的部分按30%课税;超过4~6个月的部分,按100%课税;超过6个月的部分,按300%课税。本县1985年开征10户,税款8.3万元。

14.国家能源交通重点建设基金

征收范围包括地方财政预算外资金、行政事业单位预算外资金、国营企业及其主管部门提取的各项专用基金和集体企业交纳工商所得税后的利润,按收入额征收10%,后改为12.5%。1984年1月起按15%征收,免征项目除外。

全县1983年征收104户,金额40.86万元;1984年征收98户,金额44.25万元;1985年征收51户,金额31.28万元;1987年征收33万元。

15.城市维护建设税

1985年2月,国家《城市维护建设税暂行条例》规定,凡缴产品税、增值税、营业税的单位和个人都是城市维护建设税的义务纳税人,分别按该户交纳上述各税的税额为计征本税依据,与各该税同时课征。税率按纳税人所在地确定,在县城或镇的为5%,不在县城或镇的为1%。当年全县征收6.96万元,1987年征收8.07万元。

1949—1958年工商各税征收统计表

1959—1972年工商各税征收统计表

1973—1987年工商各税征收统计表

四、其他杂捐

民国时期,还有各种杂捐:自卫特捐、绥靖捐、过路捐、难民捐、飞机捐、保甲经费等。民国35年(1946)以后,旌德征收的杂捐有自卫特捐、绥靖捐,摊派性杂捐有乡镇办公费、壮丁费、民伕费、保甲费、救国捐、劳军捐、难民捐、城防费、兵差费、勘乱建国费、清乡费等等。新中国成立后,人民政府取消上述一切苛捐杂税。