目录

第六节 工商税

一、税务机构

民国时期县内先后设有国税和地方税机构。民国4年(1915)县国税机构设烟酒税支栈,征收烟酒公卖费,属安徽省烟酒公卖局第五税区休宁分栈。15年改为绩溪旌德烟酒事务分局,统管两县烟酒公卖费和烟酒牌照税。22年县增设印花税征检所,属省第七区印花税局歙县征检所。23年县成立契税局。29年绩旌烟酒事务分局,改为烟酒税绩溪稽征所,属省第五区烟酒税局。30年成立临溪查征所,属歙县直接税分局。是年4月县改设印花烟酒税绩旌稽征所,办理两县印花烟酒税。31年4月县改设统矿、烟酒税务办事处,属宁国分局。34年直、货两税分设,县成立货物办事处,属屯溪分局。35年7月设立歙绩直接税查征所(驻歙县)。37年8月直、货两税机构合并,设县国税驻征处,属歙绩稽征所,直至解放。

地方税机构。民国20年前县地主税捐由地方士绅、商会投标承包征收。21年5月设休、歙、绩营业税征收处(驻屯溪)。23年9月成立县地方税局。是年11月接办五县营业税征收处业务。28年设立县税务直辖稽征所。30年4月改设县税捐征收处。35年11月改称县税捐稽征处,设旺川和纹川(伏岭下)分处,直至解放。

游击区财税机构。民国37年3月中共路东游击队组建绩溪路东区财粮局,担负收税、征粮、借募钱物任务,在煤炭山、际坑口、桃岭等处设秘密收税点。

1949年6月县人民政府派员接管国民党县政府税捐稽征处和货物税局绩溪办事处,成立绩溪县税务局,设秘书室、收发室、行政股、会计股和城厢税务所。是年9月增设扬溪、镇头税务所。1950年4月改称县人民政府税务局,增设检查股、计划股,10月镇头税务所改为组,次年复称所。1952年县税务局设监察员,2月撤销城厢所,业务由县局税政股外勤组兼管。1954年11月撤镇头所改设旺川所。1955年县局税政股改稽征股,秘书室改人秘股。2月每区设税务区员1人。1956年县局稽征股复改税政股,旺川所返迁称镇头所,撤销扬溪所,增设伏岭、磡头所。1957年4月撤伏岭、磡头所,恢复扬溪所。1958年9月镇头所改迁称浩寨所。1959年2月县税务局与财政局合并,7月复分设人秘、税政、计会股。1961年恢复城厢、磡头所。1962年恢复伏岭税务所,浩寨所返迁称镇头所。“文化大革命”期间1968年7月成立县税务局革命领导小组,内设股合并为办事组。12月税务局并入县财政经济管理站,税务所并入财经组。1970年春撤财经站,成立财税局革命领导小组,8月改称县革委会财税局,设税收组,统管税收。1978年9月税务局单设,设人秘、税政、计会股,财税所改称税务所。1979年增设集体企业财务管理股。1982年增设华阳税务所。1983年9月增设征收管理股,税政股改称税政一股,集体企业财务管理股改称税政二股。1985年6月设立城关税务检查站,次年8月成立税务稽查队。1987年局设人秘、税政一、税政二、征管和计会股,附设责任制、促产增收办公室和税务志编纂办公室。华阳税务所改华阳第一税务所,城关税务检查站改称华阳第二税务所。

二、工商税制

清末赋税直解中央,地方官府于正供之外,另征名目繁杂的附加,税制紊乱。

民国初年国家税有17种,地方税20种,税制统一。16年(1927)颁布《国家收入和地方收入划分暂行标准》。18年又颁《监督地方财政条例》,规定县遇有新设税目,应由省财政厅核准实行。20年县执行省政府《营业税条例》和《营业税施行细则》,开征普通营业税和短期营业税。28年依省政府《烟酒营业牌照税暂行章程》,县办理经营烟酒执照,开征烟酒牌照税。35年国民政府公布《财政收支系统法》,县开征国税3种:所得税、印花税、货物税。地方税8种:屠宰税、牲畜交易税、牙帖税、营业牌照税、使用牌照税、筵席娱乐税、特产捐、房捐。

建国初县按照“暂时沿用旧税法,在征收中逐步整理”的原则,参照皖南行署制订的区域性法规,废除苛捐杂税,开征11种税捐。1950年按照政务院的税政规定减轻民负,全国工商税收14个税种,县开征8种。1953年根据政务院的修正税制通知,试行商品流通税,调整货物税税目、税率和计税价格,修正工商业税,取消特种消费行为税。全国12种工商税收,县开征9种。1956年5月开征文化娱乐税。1957年开征车船使用牌照税和实行税务机关监督解交省级的国营企业利润。1958年9月工商税制改革,合并税种,调整部分税率,简化纳税环节和征收办法。1959年停征利息所得税。1962年开征集市交易税。1963年调整个体、集体经济的所得税负。1972年3月简化税制,合并税种,简化税目、税率,国营企业用一个税率,课征工商税一种,集体企业征收工商税和工商所得税,1978年县简并为工商税、工商所得税、屠宰税、牲畜交易税4种。1983年国营企业应交的利润改为依法缴纳所得税,税后利润留给企业。1985年底全国税种22个,县开征产品税、增值税、营业税、盐税、国营企业所得税、集体企业所得税、国营企业调节税、奖金税、城市维护建设税、国营企业工资调节税、集市交易税、牲畜交易税和屠宰税,共13个。1987年底全国开征税种26个,县内征收管理18种、其中1986年新增城市个体工商业户所得税、个人收入调节税、房产税、车船使用税。1987年增征建筑税。1983年和1986年县征集国家能源交通重点建设基金和教育费附加。

三、税种税额

税种概况清末至民国时期县内开征的国税有厘金、牙税、契税、典税、烟酒税、茶税、货物税、印花税、遗产税和所得税,共10种;地方税有土膏捐、营业牌照税、使用牌照税、营业税、牲畜税、屠宰税、筵席娱乐税、特产捐和房捐,共9种。另有营业税、牙税、屠宰税、所得税的附加税4种。民国19年(1930)县开征牛皮捐、客栈执照捐。29年开征行为取缔税:筵席税、娱乐捐和迷信品锡箔捐。36年征收神会捐。37年初筹集扩编县保安队经费征收自卫特捐。7月筹集绥靖经费征收绥靖临时费。并以牙税、屠宰税基数随征多种附加费:戡乱费、自卫队费、民众自卫械弹费和民众训练费。绩溪解放前夕县内增加强行摊派征收的捐费有;壮丁费、挑夫费、保安费、门牌费、住户费、保甲费、自卫捐、寒衣捐、训练费、伤兵费、灯油费、马料费、柴草费和选举费,共14种。县境征收各种捐、税计50余种。

建国后迄1987年,县内先后征收过的税种27个。其中有营业税、工商业税、房地产税、货物税、营利事业所得税、屠宰税、印花税、交易税、利息所得税、特种消费行为税、文化娱乐税、商品流通税、牲畜交易税、车船使用牌照税、工商统一税、盐税、工商所得税、工商税、集市交易税、国营企业调节税、建筑税、产品税、增值税、奖金税和城市维护建设税。38年中县内共征收工商各税1.14843亿元,其中:1974年至1987年代省征收境内上海三线企业工商税4475.2万元。

厘金亦称厘捐、茶厘或厘金税。清光绪三十二年(1906)县内茶厘由皖南茶厘局(设屯溪)征收,外销出口茶叶每斤加抽2文,内销加抽1文。民初沿清制。3年(1914)规定征收厘金税的货物18类,121项,税率按货值2~2.5%计征。20年1月裁厘,纳入营业税、货物税等有关税种征收。

牙税包括牙帖费、牙捐。向买卖双方介绍、说合交易抽取佣金的商行征收,清代前期县内开征。牙帖有效期30年。民国4年改为5年一换。17年分长短期,长期10年,分4等;短期1年,分3等。23年县内征收牙帖税210元,占任务11.7%。26年实收1316元,占任务65.2%。26年征收1万元。30年改牙帖税为牙行营业税和牌照税。是年征收营业税200元,年底停征。

土膏牌照税清光绪三十二年(1906)限制民众吸鸦片烟,县实行凭照购烟,抽交捐费。宣统元年(1909)规定每张牌照购土烟1两捐钱40文;购土膏1两捐钱60文。牌照发存土膏店,填写购买数量,代抽捐费,按期报县禁烟公所。民国中期忽禁忽开,后禁止公卖。

质税征收当铺的税种分质帖税和质税。清顺治九年(1652)当铺领取质帖,缴纳质税,质帖有收银600两、1200两两种,每年收质税银5两。光绪十四年定每座当铺预交质税20年,一次交银100两。二十年每铺捐银增至200两。民国3年质帖每张1元,加注册费1角。质税按资本额分3个等级。19年修正质税章程,划分两种,资本额1万元以上为质铺,分4个等级;1万元以下为押店,分5等级。28年县内征收质税200元。是年底质税税种消失。

遗产税民国28年7月县开征遗产税,实行比例税率。遗产总额5000元为起征点,税率1%。超额部分以16级累进税率计征。32年征遗产税1280元,33年1300元,34年1000元,35年1800元,36年1万元,37年上半年30万元。建国初曾定为税种之一,未开征。

契税典买田地、房屋等不动产依法取得所有权者缴纳契税。民国3年县定每张契纸征收5角。后改按契据价格比例征收。23年以不动产转移性质总额定征税率,买契征15%、典契12%、交换契6%、赠与契15%、分割契6%、占有契15%。35年分别修正为6%、4%、2%、6%、2%、6%。契税征收,35年前为县府田赋粮食管理处办理,后改由县直接税捐稽征处。建国后由财政科(局)管理。

1953年8月县人民政府发布征收契税规定,土地房产买卖、典当、赠与或交换,凭土地房产所有证由当事者双方订立契约,由承受人交纳契税。买契税按买价征收6%,典契税按典价征收3%,赠与契税,按现值价格征收6%。是年办理买卖契362户,征收契税1000余元。土改后农村买卖、典当土地增多。1953年买卖663起,典当131起。1954年买卖608起,典当120起。1953年至1955年共征契税611元。1954年县内机关团体、学校等单位与人民群众间的土地房产转移,免纳契税。逾期纳税处罚放宽,滞纳金由20%改为5%,罚金2至5倍更为2倍为限。1956年农业合作化后,停征契税。1962年9月复开征。1953年至1985年全县共征契税3101.4万元。

牛皮捐民国19年10月县行政会议决定开征牛皮捐,以充自治经费。牛皮捐征收办法10条。每张牛皮征收2.4银元,由牛皮厂代征或认缴。

神会迷信捐民国36年县参议会决定乡村举办神会征收神会捐。每天课征10元。四帅三元会征捐50元,十帅三元会100元,善会200元,观音会50元,目莲会100元,太子会50元,花朝会50元,其他神会每次最少征捐10元。

一时所得税又称一时过境所得税。民国时期行商一时营利之所得与座商营利事业所得同为一类,能按资本额比例依率征收者与座商相同。不能按资本额比例依率征收者按14级全额累进税率计征。税率最高30%,最低4%,所得额不满200元免征。民国35年4月国府修正所得税法,将行商一时所得税和其他一时所得税单独划类,称一时所得税。税率为9级全额累进,最低6%,最高30%,未超过2万元不征。37年4月取消级距,按6%比例税率征收。计算方法每次销售收入减除80%成本开支,其余为所得额,按10%征收。县解放初期沿用征收“一时过境所得税”,按利润征10%。后改按销售收入额1%征收。1950年7月起改征“临时商业所得税”,后废除。

营业税民国20年省政府规定营业税为地方税。税率依收入额课税者分别按5、8、10‰;依资本额课税者按6、10、15‰征收。贩运出省征收一次短期营业税。26年县征收营业税2550元。31年财政改制,营业税改为国税。

1949年5月至1950年仍“沿用旧税法”。征收营业税以大米分配任务,向工商业户摊派征收。1949年底全县纳税户334个,5个月征收大米2172.7石,折款7000元。1951年执行新税法营业税并入工商业税。1984年4月县执行《营业税条例》征收营业税。县境适用税率商业零售3%,商品批发、调拨10%,服务行业的代理购销、介绍服务、委托寄售、代理服务10%,金融保险、旅社、招待所、饭店、租赁和工业性加工5%,其他税目均为3%,临时性经营5~10%。1985年1月县开征银行系统营业税。1984年10月至次年12月共征收营业税166万元。

工商业税征收工商营利企事业的税种包括营业税和所得税,是县内50年代征收的主要税种。1951年1月依《工商业税条例》开征。全县工商业525户,其中国营4户,合作社14户,私营507户。征收工商业税9.9万元,占是年工商务税总额47.8%。1953年税制修正,全县纳税户439户,其中国营6户,合作社12户,私营421户。是年共征收工商业税14.5万元。1956年全县纳税285户,征收工商业税22.5万元,占工商各税总额的36.1%。1951至1958年共计征收工商业税132.9万元,占同期全县工商各税总额34.7%。

货物税以货物为课税对象。民国时期征收货物对象划分统税、矿税、烟酒税3类,各立征收章则。当时县内仅有土酒、土烟、锡箔迷信纸3类货源。1949年1月县开征土烧酒、土烟丝、茶叶、锡箔神香货物税,5月续征是年共征收大米1238石。1950年增加土黄酒、鞭炮、蚕丝、原木、原竹、植物油和饴糖货物税,共征收大米1417石,折合人民币1.5万元,占是年工商各税收入总额21.1%。1950年12月至1952年征税品种增加,共征收税款15万元,占同期工商各税28.5%。1953至1958年9月土烧酒、土黄酒、原木列入商品流通税。实征品目增加粮食、砖瓦、松烟、松节油、陶砂器等,共征收86.4万元,占同期各税33.2%。1958年9月货物税并入工商统一税,其税种消失。县内征收货物税8年,品目19个,税款102.9万元,占同期工商各税总额26.9%。

商品流通税1953年国家工商税制修正,征收货物税的22个品目划出,改征商品流通税,从产到销一次征收。1953至1958年税制改革近5年中县共征税款31.9万元,占全县同期工商各税的12.26%。

存款利息所得税民国时期称证券、存款所得税,按利息5%征收。解放后停征。1952年全国统一税政,县开征存款利息、公债、公司债及证券利息、股东分红所得税,税率5%。1959年1月停征。共征收税款4000元。

工商统一税1958年9月执行国务院《工商统一税条例(草案)》开征工商统一税,分工农业产品和商业零售、交通运输、服务性业务部分。全国执行税目108个,税率141个。县适用税目23个,其中工农业产品部分20个。不同税率16个,其中工农业产品部分12个。工商统一税是县内工商各税的主体税种,自开征至1972年上半年14年共征收工商统一税1453.5万元,占同期全县工商各税总额82.1%。其中工农业产品部分1125.9万元,占同期工商统一税额77.94%。

工商税“文化大革命”期间扩大改革工商税制试点,税制再行简化,产生工商税税种,执行税目44个。县内于1973年试行,适用税目31个。1984年10月工商税种消失。县内执行12年共征收税款6883.6万元,占同期全县工商各税收入总额的96.3%。

产品税1984年10月前产品税列入货物税、工商统一税、工商税中征收。嗣后依据国务院《产品税条例(草案)》县始征产品税。执行税目270个,县内适用税目35个。1984年10月至12月产品税额列入工商税收统计。1985年至1987年共征收产品税944.5万元,占同期全县工商各税总额32%。

增值税80年代初税制改革解决专业协作厂与全能厂税负不平衡矛盾,从原工商税产品部分中分解出增值税种。自1982年1月起试行,县首次对上海后方基地2户企业,县属3户企业征收增值税。1984年又增加基地企业1户。是年10月1日起根据国务院的增值税条例,逐步扩大征收范围。1982至1987年共征收增值税931.3万元。

印花税民国元年国民政府财政部颁发印花税法后,县内开征。32年修正印花税法,调高税率。是年县征得印花税2700元,33年2400元,34年3.4万元,35、36年各3万元。

建国后继续征收印花税。1949年、1951年、1953年和1957年调整税目、税率。1958年9月印花税并入工商统一税后消失。县内执行印花税9年共征税款4.9万元。

盐税民国时期盐税由盐务管理机构征收。征收管理紊乱,任意提高税率,附加名目繁多,盐价上涨至“斗米斤盐”,百姓有以辣椒代盐者。民国31年县城盐商余则尧偷漏盐税,被罚款4万余元。

建国初期盐税仍由盐务管理部门征收。1958年7月1日起划归税务部门征管。1972年列入工商税的税目。1984年9月县执行国务院《盐税条例(草案)》盐税始为独立税种。县非食盐产地,1960年于何川建国家储备盐库,战备盐改食用盐和工农业用盐部分,依法缴纳盐税。1961年至1985年共征盐税42.3万元。

屠宰税清末即征收屠宰税。民国20年与牲畜交易税并为牲屠税,列为省税。29年改县税,从量(头数)征收。32年改为从价依率计征,税率5%。37年提高到10%,5月每头猪征税金圆券55万元。

建国初参照旧税法征收屠宰税。1950年后依据政务院《屠宰税暂行条例》征收。征收税率、税额和纳税环节经13次变动,多数年代为定量从价依率计征,税率在4~10%间。60年代初至中期及80年代中期,从量征收,每头0.3至6元不等。畜种及流通环节均规定不同税率或征收额。屠宰税为县主要地方税种,比重大。50年代占97.2%,60年代占97.6%,70年代占95.1%,80年代占85.6%。建国后38年中全县共征猪、牛、羊屠宰税294.8万元。

牲畜交易税清乾隆年间县始征牲畜交易税,课征交易牲畜有骡、马、牛、驴、猪、羊。以猪、羊为大宗,以价计征。民国2年征收范围不变,改从量计征。21年与屠宰税合并为牲屠税,按牲畜大小计征,小牲畜最低0.024元,大牲畜最高0.40元。29年仍分为屠宰税、牲畜买卖证明费。

建国后1954年3月起县开征牲畜交易税,按每头成交额依率计征,税率3%,经3次调整至5%。以征收牛的牲畜交易税为主,1954至1987年共征收牲畜交易税2.5万元。

车船使用牌照税民国30年12月依据省定《各县市使用牌照税征收章程》县对肩舆、兽力车征收牌照税。

建国后县于1957年开征车船使用牌照税。课税对象为载人汽车、载重车、机器脚踏车、兽力车、大小板车、三轮车、自行车,按车辆种类,以辆定额征收。1960年起自用自行车免征。1963年恢复征收。1967年公用自行车和农用小板车免征。1973年企业的牌照税并入工商税。1974年个人自有自行车停征牌照税。

集市交易税1962年依据国务院《集市交易税试行规定》县开征集市交易税。征收范围为家禽、家畜、蛋品、牲肉、干鲜果、土特产品、家庭手工业制品及旧自行车、表等8类。起征点10元,税率10~15%。1964年停征。1981年恢复征收,课征范围不变。起征点20元,税率5%。开征10年共征收集市交易税2.3万元。

文化娱乐税民国36年县参议会决定,以征收娱乐税名义,对乡村举办“神会”课税。

1953年县开征文化娱乐税。征收电影、戏剧娱乐税,税率10~20%。1956年6月按国家《文化娱乐税条例》县城市人口等级为戊级,开征电影税目,税率5%。1966年9月停征文化娱乐税。开征14年共征收税额1.95万元。

城市房地产税民国32年县始征城市房地产税,仅限县城课征。建国初沿用旧制,征收房捐。1952年停征。1950至1951年共征收房捐2764元。

建筑税1983年10月1日依据国务院《建筑税征收暂行办法》县开征建筑税。1983至1987年,共征收税款31.6万元。

奖金税1984年6月依据国务院《国营企业奖金税暂行规定》县对国营企业超限额发放的奖金,按超额累进办法,开征奖金税。最低税率30%,最高300%。1985年1月起奖金税征收面扩大到集体企业和事业单位。1984至1987年课征企事业163户,征收税额25.52万元。

城市维护建设税1985年2月依据国务院《城市维护建设税暂行条例》县对缴纳产品税、增值税、营业税者,按其应纳税额,依率计征城市维护建设税。县城、华阳镇、扬溪镇税率为5%,其他地区1%。1985年至1987年,共征收城市维护建设税41.4万元。

营利事业所得税绩溪解放后对固定私营工商企业仍沿用营利所得税税种。根据皖南行署《营利事业所得税暂行稽征办法》,按21级全额累进税率征收所得税。1950年按上级分配额摊派征收。1951年后按新税制依率计征。

个体经济所得税1958年9月工商所得税设为独立税种,县始征收个体经济所得税。1963年4月试行14级全额累进税率。1980年县以相当于8级超额累进税率负担原则,制定个体经济所得税随征率,12月起执行。1983年7月和1984年6月调整随征率,原则按8级超额累进率核定所得额征收。1984年纯商业定为7级。

集体企业所得税建国初县即开征集体企业的工商业税。各行业计征情况不同,变动频繁。1984年国务院颁布《集体企业所得税条例》始为独立税种。次年元月县开征集体企业所得税,1951至1959年6月,手工业合作组织按21级全额累进税率减征40~50%。1959年7月改按40%征收。1961年10月起改为两级比例税率。1962年恢复21级全额累进税率。1963年4月按8级超额累进税率。1979年元月起按比例税率征收;交通运输合作组织,1963年4月前按21级全额累进税率计征,后改按8级超额累进税率征收,新建合作组织减征20~30%;1959年7月前合作商店按21级全额累进税率计征,后按40%征收,1960年改为60%。1962年7月起按60%计算减征30%。1963年4月按9级超额累进税率计征。1979年取消加成征收规定。1980年10月起按8级超额累进税率计征;1960年11月起城镇街道集体企业按两级比例税率征收。1963年4月改比照其他行业的适用税率计征。1981年起对知识青年待业人数超过60%的厂、店,免征所得税3年。1984年改全年所得额3000元为起征点;1957年前供销合作社按21级全额累进税率征税。1957年1月起改按综合税率征收,按全年所得额计算。1958年改为上交利润。1961年恢复对基层社征税。1963年县供销社改交利为交税,税率39%。1966年恢复交利。1982年复改征税。1983年按8级超额累进税率计征。饮食、服务、修理业依率税后减征30%。1985年元月起按国家《集体企业所得税条例》征收,以8级超额累进计征,全年所得额1000元以下,税率10%,1000元至20万元的税率分别为20%、28%、35%、42%、48%和53%,20万元以上部分税率55%。1950至1987年县内共征收个体和集体经济所得税506.6万元。

国营企业所得税1983年6月国营企业利改税,分别规定征收税率。中型工业企业2户按55%比例计税,中型商业企业5户按55%,中型饮食服务企业按15%税率征收,小型企业以8级超额累进税率计征。1983年全县国营有利润企业22户,其中中型工商企业7户,小型15户。1985年实行第二步利改税。1983至1987年县国营中小型企业共交纳所得税756,3万元。

国家能源交通重点建设基金1982年12月国务院发布征集办法规定,一切国营企事业单位、机关、团体、部队和地方政府的各项预算外资金及这些单位所管的城镇集体企业交纳所得税后利润,征收国家能源交通重点建设基金10%,县由税务部门征集管理,1983年1月1日开征,6月申报登记130户,1984年调征15%。1983至1987年共征收331.4万元。

四、征收管理

征管制度1950年建立专管岗位责任制,按行政区划片设专管员。税务所驻地附近村庄专人流动管理。对私营工商户采取查帐、民评、对定、单定等方法征收或免税。城区162个工商户定为1个专责区,3个专责段,15个纳税小组,专人分管。1954年配合私营工商业的社会主义改造,县城工商户改按行业结合地段编成17个纳税小组。1955年撤所按行政区配备税务区员。1956年取消税务区员,恢复税务所。1958年建立“一定三包”(定专管员分管户数,包税款入库,包纳税户无错、无漏、无欠,包征管资料完整)制度。1961年城镇、农村分别实行“各税统管、税制统管”、“集社统管、各税统管”制度。1964年执行“一定四包”(定管理户数,包完成税收计划、包税款及时入库、包票款安全、包管户资料完整)征管制度。1977年推行“三三制”,所长10天在点,10天在面,10天在所。专管员执行“二八制”(每旬2天在所,8天在乡征收)。1980年实行考勤评分制度,6月制订《考勤评分试行办法》6条,规定上岗、请销假、值班、加班、旷工等评分标准考核专责人员。1981年实行城镇按行业和隶属关系对口管理,农村按公社分片管理,集市按地段分管。1984年对局、股所长、专管员实行德、能、勤、绩考核的岗位责任制,是年6月县人民政府批准执行《绩溪县税务人员联收岗位责任制试行办法》。1985年制订执行《联收岗位责任制细则》。

税务登记1949年冬县对私营工商户普查。1954年摸底登记,全县有私营纳税户671个,其中城区175个。1956年私营改造基本完成后,税务登记工作松驰。1963年恢复办理纳税户登记。“文化大革命”期间停顿。70年代末工商企业、社队工副业单位及有证个体工商户普查登记趋于正常。1982年8月县成立税务登记办公室,符合条件者颁发《税务登记证》。

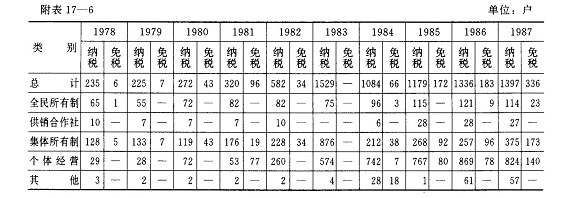

1978~1987年绩溪县税务登记统计表

进货登记建国初期执行进货登记及统一提货制度,掌握私营工商业经营活动。1953年7月私营工商业户使用统一购货簿和统一提货簿。1956年对私改造基本结束,进货、提货登记制度仅对少数私商采用。“大跃进”至“文化大革命”期间个体经济渐被取消,进货登记制度消失。1980年后改革开放,恢复个体工商业户进货登记制度。

建帐建证建国初县内私营工商业户多无营业帐证。1951年为控制偷、漏税,税务局会同工商联、同业公会组织工商业户记帐训练,规定按经营规模使用甲、乙、丙3类帐册。1954年建帐469户。60至70年代税务专管员帮助社队企业及工副业单位建帐建证,形成制度。

发货票管理1965年9月1日县人委会为控制税源,防止偷漏税,根据省人委会规定制订《绩溪县发货票管理暂行规定(草案)》。国营、公私合营、供销社、交通运输、手工业社、合作商店使用的发票,自定式样,税务机关介绍到指定印刷厂印制。用量少的企业和个体工商户,向税务机关购买统一印制的发货票。各种经济性质的工商户和机关、团体、学校等事业单位,凡索取进货加工、服务修理费,均使用发货票。民间运输税收征管,县统一印制力资收据,结算运输费用,税务部门委托运输部门凭收据代征税款。1981年7月财务管理健全的农村社队企业,经税务部门批准印制、使用发货票。1984年元月县始行省人民政府《关于统一发票管理办法》,国营、集体、个体企业及临时经营单位,分别使用县税务局监制的甲、乙、丙3类发票。发货票视税收票证同样管理,建立帐册及领发登记制度。

纳税鉴定1956年全县12户国营企业和供销社、公私合营缫丝厂始行纳税监定,作监定书,纳税单位申报纳税,征收机关审核检查。1957年改为纳税鉴定表。“文化大革命”期间中断鉴定。1978年冬起县境工商企业纳税复行全面鉴定修订。1980年和1984年工商企业纳税鉴定又作修正补充。

申报辅导50年代初城区固定企业始行纳税申报制度,每月向税务机关报告经营情况,填送申报表,作为审查、核实、征收税款依据。1958年“大跃进”推行“三自”(自行结算、自行开票、自行入库)纳税,取消纳税申报制度。1960年屠宰税,实行先税后宰。1963年整顿全县个体工商业户纳税申报纪律。1964年取消“三自”纳税,恢复申报制度。“文化大革命”期间纳税申报制度松驰。1981年复行。

纳税检查50年代初县农村普遍私酿土烧酒,岭北地区尤甚。1950年二区两农民私置锡锅,包揽私酿土烧酒,税务机关查获处理。浩寨瑞兴祥油坊连续两年偷漏税,1951年查获处以5倍罚金。1961年农村集市贸易开放,4月至6月全县纳税大检查,检查企业136户,大队146个,查补税款1.24万元,查退2000元。1975年全县纳税检查768户次,有556户次偷漏税,占72.4%。查补工商税4.6万元,利润3.21万元。1981年县整顿纳税纪律,严肃税收法纪,清理漏欠税,检查135户,有问题的106户,占78.5%。查补偷漏税款2.79万元,清理欠税6500元。1983年10月检查个体工商户304个,税收偷漏面达84%,查补税款2.78万元。1985年县组织建国以来规模最大的纳税检查,检查城镇、三线企业和农村社队企业1106户,有偷漏税的442户,占清查户数40%。其中9户偷漏税款万元以上,补交税款67.42万元。

扶持生产建国后政府以减免税收,扶持农村经济发展。1956至1987年县执行国务院、财政部、省税务局对农村的减免税规定,直接为农业生产服务的产品、修理农用机具、乡镇企业销售的农用生产资料等,免征或免征若干年份的零售税、产品税和所得税。社队企业及社员以自产的农副产品为原料加工豆腐、粉、油、面、粮、糖、饲料等作坊和理发、缝纫劳务生产及销售砖瓦,均免征或减征工商税、所得税。农村社队新办企业,1977年规定自投产之日起免征工商税、所得税2年,1979年规定除生产烟酒等高税率产品外,免税期限改为3年,1981年恢复征税,纳税有困难的,酌情延长减免年限,1984年又改为免征工商税1年和所得税2年,安置待业青年的新办企业、从事劳务、修理、服务等行业,免征工商税和所得税3年。从事工、交、商经营的,免征所得税3年。利用“三废”生产企业减免税,1985年4月改为免征产品税(增值税)3年和所得税5年。1980至1985年全县357户城镇集体企业、社队企业、联办及个体户,共减免工商税收65.57万元。

县对有利于“开放搞活”的经营项目和企业,采取减免税和以税还贷措施。1980至1985年54户全民企业减免税300万元。支持上海驻县12户企业调整“军品改民品、以民养军”生产,累计减免税收203.84万元,其中以税还贷36.3万元。

资金投放1979年始县税务部门投放周转金,支持集体企业生产。1979至1987年县有无息周转金67.78万元。9年间投放162户次,扶持二轻系统手工业、社队企业和农户经营工商饮食服务业。受益企业累计增加产值555.8万元,利润38.76万元,税收33.5万元。

民国时期县内先后设有国税和地方税机构。民国4年(1915)县国税机构设烟酒税支栈,征收烟酒公卖费,属安徽省烟酒公卖局第五税区休宁分栈。15年改为绩溪旌德烟酒事务分局,统管两县烟酒公卖费和烟酒牌照税。22年县增设印花税征检所,属省第七区印花税局歙县征检所。23年县成立契税局。29年绩旌烟酒事务分局,改为烟酒税绩溪稽征所,属省第五区烟酒税局。30年成立临溪查征所,属歙县直接税分局。是年4月县改设印花烟酒税绩旌稽征所,办理两县印花烟酒税。31年4月县改设统矿、烟酒税务办事处,属宁国分局。34年直、货两税分设,县成立货物办事处,属屯溪分局。35年7月设立歙绩直接税查征所(驻歙县)。37年8月直、货两税机构合并,设县国税驻征处,属歙绩稽征所,直至解放。

地方税机构。民国20年前县地主税捐由地方士绅、商会投标承包征收。21年5月设休、歙、绩营业税征收处(驻屯溪)。23年9月成立县地方税局。是年11月接办五县营业税征收处业务。28年设立县税务直辖稽征所。30年4月改设县税捐征收处。35年11月改称县税捐稽征处,设旺川和纹川(伏岭下)分处,直至解放。

游击区财税机构。民国37年3月中共路东游击队组建绩溪路东区财粮局,担负收税、征粮、借募钱物任务,在煤炭山、际坑口、桃岭等处设秘密收税点。

1949年6月县人民政府派员接管国民党县政府税捐稽征处和货物税局绩溪办事处,成立绩溪县税务局,设秘书室、收发室、行政股、会计股和城厢税务所。是年9月增设扬溪、镇头税务所。1950年4月改称县人民政府税务局,增设检查股、计划股,10月镇头税务所改为组,次年复称所。1952年县税务局设监察员,2月撤销城厢所,业务由县局税政股外勤组兼管。1954年11月撤镇头所改设旺川所。1955年县局税政股改稽征股,秘书室改人秘股。2月每区设税务区员1人。1956年县局稽征股复改税政股,旺川所返迁称镇头所,撤销扬溪所,增设伏岭、磡头所。1957年4月撤伏岭、磡头所,恢复扬溪所。1958年9月镇头所改迁称浩寨所。1959年2月县税务局与财政局合并,7月复分设人秘、税政、计会股。1961年恢复城厢、磡头所。1962年恢复伏岭税务所,浩寨所返迁称镇头所。“文化大革命”期间1968年7月成立县税务局革命领导小组,内设股合并为办事组。12月税务局并入县财政经济管理站,税务所并入财经组。1970年春撤财经站,成立财税局革命领导小组,8月改称县革委会财税局,设税收组,统管税收。1978年9月税务局单设,设人秘、税政、计会股,财税所改称税务所。1979年增设集体企业财务管理股。1982年增设华阳税务所。1983年9月增设征收管理股,税政股改称税政一股,集体企业财务管理股改称税政二股。1985年6月设立城关税务检查站,次年8月成立税务稽查队。1987年局设人秘、税政一、税政二、征管和计会股,附设责任制、促产增收办公室和税务志编纂办公室。华阳税务所改华阳第一税务所,城关税务检查站改称华阳第二税务所。

二、工商税制

清末赋税直解中央,地方官府于正供之外,另征名目繁杂的附加,税制紊乱。

民国初年国家税有17种,地方税20种,税制统一。16年(1927)颁布《国家收入和地方收入划分暂行标准》。18年又颁《监督地方财政条例》,规定县遇有新设税目,应由省财政厅核准实行。20年县执行省政府《营业税条例》和《营业税施行细则》,开征普通营业税和短期营业税。28年依省政府《烟酒营业牌照税暂行章程》,县办理经营烟酒执照,开征烟酒牌照税。35年国民政府公布《财政收支系统法》,县开征国税3种:所得税、印花税、货物税。地方税8种:屠宰税、牲畜交易税、牙帖税、营业牌照税、使用牌照税、筵席娱乐税、特产捐、房捐。

建国初县按照“暂时沿用旧税法,在征收中逐步整理”的原则,参照皖南行署制订的区域性法规,废除苛捐杂税,开征11种税捐。1950年按照政务院的税政规定减轻民负,全国工商税收14个税种,县开征8种。1953年根据政务院的修正税制通知,试行商品流通税,调整货物税税目、税率和计税价格,修正工商业税,取消特种消费行为税。全国12种工商税收,县开征9种。1956年5月开征文化娱乐税。1957年开征车船使用牌照税和实行税务机关监督解交省级的国营企业利润。1958年9月工商税制改革,合并税种,调整部分税率,简化纳税环节和征收办法。1959年停征利息所得税。1962年开征集市交易税。1963年调整个体、集体经济的所得税负。1972年3月简化税制,合并税种,简化税目、税率,国营企业用一个税率,课征工商税一种,集体企业征收工商税和工商所得税,1978年县简并为工商税、工商所得税、屠宰税、牲畜交易税4种。1983年国营企业应交的利润改为依法缴纳所得税,税后利润留给企业。1985年底全国税种22个,县开征产品税、增值税、营业税、盐税、国营企业所得税、集体企业所得税、国营企业调节税、奖金税、城市维护建设税、国营企业工资调节税、集市交易税、牲畜交易税和屠宰税,共13个。1987年底全国开征税种26个,县内征收管理18种、其中1986年新增城市个体工商业户所得税、个人收入调节税、房产税、车船使用税。1987年增征建筑税。1983年和1986年县征集国家能源交通重点建设基金和教育费附加。

三、税种税额

税种概况清末至民国时期县内开征的国税有厘金、牙税、契税、典税、烟酒税、茶税、货物税、印花税、遗产税和所得税,共10种;地方税有土膏捐、营业牌照税、使用牌照税、营业税、牲畜税、屠宰税、筵席娱乐税、特产捐和房捐,共9种。另有营业税、牙税、屠宰税、所得税的附加税4种。民国19年(1930)县开征牛皮捐、客栈执照捐。29年开征行为取缔税:筵席税、娱乐捐和迷信品锡箔捐。36年征收神会捐。37年初筹集扩编县保安队经费征收自卫特捐。7月筹集绥靖经费征收绥靖临时费。并以牙税、屠宰税基数随征多种附加费:戡乱费、自卫队费、民众自卫械弹费和民众训练费。绩溪解放前夕县内增加强行摊派征收的捐费有;壮丁费、挑夫费、保安费、门牌费、住户费、保甲费、自卫捐、寒衣捐、训练费、伤兵费、灯油费、马料费、柴草费和选举费,共14种。县境征收各种捐、税计50余种。

建国后迄1987年,县内先后征收过的税种27个。其中有营业税、工商业税、房地产税、货物税、营利事业所得税、屠宰税、印花税、交易税、利息所得税、特种消费行为税、文化娱乐税、商品流通税、牲畜交易税、车船使用牌照税、工商统一税、盐税、工商所得税、工商税、集市交易税、国营企业调节税、建筑税、产品税、增值税、奖金税和城市维护建设税。38年中县内共征收工商各税1.14843亿元,其中:1974年至1987年代省征收境内上海三线企业工商税4475.2万元。

厘金亦称厘捐、茶厘或厘金税。清光绪三十二年(1906)县内茶厘由皖南茶厘局(设屯溪)征收,外销出口茶叶每斤加抽2文,内销加抽1文。民初沿清制。3年(1914)规定征收厘金税的货物18类,121项,税率按货值2~2.5%计征。20年1月裁厘,纳入营业税、货物税等有关税种征收。

牙税包括牙帖费、牙捐。向买卖双方介绍、说合交易抽取佣金的商行征收,清代前期县内开征。牙帖有效期30年。民国4年改为5年一换。17年分长短期,长期10年,分4等;短期1年,分3等。23年县内征收牙帖税210元,占任务11.7%。26年实收1316元,占任务65.2%。26年征收1万元。30年改牙帖税为牙行营业税和牌照税。是年征收营业税200元,年底停征。

土膏牌照税清光绪三十二年(1906)限制民众吸鸦片烟,县实行凭照购烟,抽交捐费。宣统元年(1909)规定每张牌照购土烟1两捐钱40文;购土膏1两捐钱60文。牌照发存土膏店,填写购买数量,代抽捐费,按期报县禁烟公所。民国中期忽禁忽开,后禁止公卖。

质税征收当铺的税种分质帖税和质税。清顺治九年(1652)当铺领取质帖,缴纳质税,质帖有收银600两、1200两两种,每年收质税银5两。光绪十四年定每座当铺预交质税20年,一次交银100两。二十年每铺捐银增至200两。民国3年质帖每张1元,加注册费1角。质税按资本额分3个等级。19年修正质税章程,划分两种,资本额1万元以上为质铺,分4个等级;1万元以下为押店,分5等级。28年县内征收质税200元。是年底质税税种消失。

遗产税民国28年7月县开征遗产税,实行比例税率。遗产总额5000元为起征点,税率1%。超额部分以16级累进税率计征。32年征遗产税1280元,33年1300元,34年1000元,35年1800元,36年1万元,37年上半年30万元。建国初曾定为税种之一,未开征。

契税典买田地、房屋等不动产依法取得所有权者缴纳契税。民国3年县定每张契纸征收5角。后改按契据价格比例征收。23年以不动产转移性质总额定征税率,买契征15%、典契12%、交换契6%、赠与契15%、分割契6%、占有契15%。35年分别修正为6%、4%、2%、6%、2%、6%。契税征收,35年前为县府田赋粮食管理处办理,后改由县直接税捐稽征处。建国后由财政科(局)管理。

1953年8月县人民政府发布征收契税规定,土地房产买卖、典当、赠与或交换,凭土地房产所有证由当事者双方订立契约,由承受人交纳契税。买契税按买价征收6%,典契税按典价征收3%,赠与契税,按现值价格征收6%。是年办理买卖契362户,征收契税1000余元。土改后农村买卖、典当土地增多。1953年买卖663起,典当131起。1954年买卖608起,典当120起。1953年至1955年共征契税611元。1954年县内机关团体、学校等单位与人民群众间的土地房产转移,免纳契税。逾期纳税处罚放宽,滞纳金由20%改为5%,罚金2至5倍更为2倍为限。1956年农业合作化后,停征契税。1962年9月复开征。1953年至1985年全县共征契税3101.4万元。

牛皮捐民国19年10月县行政会议决定开征牛皮捐,以充自治经费。牛皮捐征收办法10条。每张牛皮征收2.4银元,由牛皮厂代征或认缴。

神会迷信捐民国36年县参议会决定乡村举办神会征收神会捐。每天课征10元。四帅三元会征捐50元,十帅三元会100元,善会200元,观音会50元,目莲会100元,太子会50元,花朝会50元,其他神会每次最少征捐10元。

一时所得税又称一时过境所得税。民国时期行商一时营利之所得与座商营利事业所得同为一类,能按资本额比例依率征收者与座商相同。不能按资本额比例依率征收者按14级全额累进税率计征。税率最高30%,最低4%,所得额不满200元免征。民国35年4月国府修正所得税法,将行商一时所得税和其他一时所得税单独划类,称一时所得税。税率为9级全额累进,最低6%,最高30%,未超过2万元不征。37年4月取消级距,按6%比例税率征收。计算方法每次销售收入减除80%成本开支,其余为所得额,按10%征收。县解放初期沿用征收“一时过境所得税”,按利润征10%。后改按销售收入额1%征收。1950年7月起改征“临时商业所得税”,后废除。

营业税民国20年省政府规定营业税为地方税。税率依收入额课税者分别按5、8、10‰;依资本额课税者按6、10、15‰征收。贩运出省征收一次短期营业税。26年县征收营业税2550元。31年财政改制,营业税改为国税。

1949年5月至1950年仍“沿用旧税法”。征收营业税以大米分配任务,向工商业户摊派征收。1949年底全县纳税户334个,5个月征收大米2172.7石,折款7000元。1951年执行新税法营业税并入工商业税。1984年4月县执行《营业税条例》征收营业税。县境适用税率商业零售3%,商品批发、调拨10%,服务行业的代理购销、介绍服务、委托寄售、代理服务10%,金融保险、旅社、招待所、饭店、租赁和工业性加工5%,其他税目均为3%,临时性经营5~10%。1985年1月县开征银行系统营业税。1984年10月至次年12月共征收营业税166万元。

工商业税征收工商营利企事业的税种包括营业税和所得税,是县内50年代征收的主要税种。1951年1月依《工商业税条例》开征。全县工商业525户,其中国营4户,合作社14户,私营507户。征收工商业税9.9万元,占是年工商务税总额47.8%。1953年税制修正,全县纳税户439户,其中国营6户,合作社12户,私营421户。是年共征收工商业税14.5万元。1956年全县纳税285户,征收工商业税22.5万元,占工商各税总额的36.1%。1951至1958年共计征收工商业税132.9万元,占同期全县工商各税总额34.7%。

货物税以货物为课税对象。民国时期征收货物对象划分统税、矿税、烟酒税3类,各立征收章则。当时县内仅有土酒、土烟、锡箔迷信纸3类货源。1949年1月县开征土烧酒、土烟丝、茶叶、锡箔神香货物税,5月续征是年共征收大米1238石。1950年增加土黄酒、鞭炮、蚕丝、原木、原竹、植物油和饴糖货物税,共征收大米1417石,折合人民币1.5万元,占是年工商各税收入总额21.1%。1950年12月至1952年征税品种增加,共征收税款15万元,占同期工商各税28.5%。1953至1958年9月土烧酒、土黄酒、原木列入商品流通税。实征品目增加粮食、砖瓦、松烟、松节油、陶砂器等,共征收86.4万元,占同期各税33.2%。1958年9月货物税并入工商统一税,其税种消失。县内征收货物税8年,品目19个,税款102.9万元,占同期工商各税总额26.9%。

商品流通税1953年国家工商税制修正,征收货物税的22个品目划出,改征商品流通税,从产到销一次征收。1953至1958年税制改革近5年中县共征税款31.9万元,占全县同期工商各税的12.26%。

存款利息所得税民国时期称证券、存款所得税,按利息5%征收。解放后停征。1952年全国统一税政,县开征存款利息、公债、公司债及证券利息、股东分红所得税,税率5%。1959年1月停征。共征收税款4000元。

工商统一税1958年9月执行国务院《工商统一税条例(草案)》开征工商统一税,分工农业产品和商业零售、交通运输、服务性业务部分。全国执行税目108个,税率141个。县适用税目23个,其中工农业产品部分20个。不同税率16个,其中工农业产品部分12个。工商统一税是县内工商各税的主体税种,自开征至1972年上半年14年共征收工商统一税1453.5万元,占同期全县工商各税总额82.1%。其中工农业产品部分1125.9万元,占同期工商统一税额77.94%。

工商税“文化大革命”期间扩大改革工商税制试点,税制再行简化,产生工商税税种,执行税目44个。县内于1973年试行,适用税目31个。1984年10月工商税种消失。县内执行12年共征收税款6883.6万元,占同期全县工商各税收入总额的96.3%。

产品税1984年10月前产品税列入货物税、工商统一税、工商税中征收。嗣后依据国务院《产品税条例(草案)》县始征产品税。执行税目270个,县内适用税目35个。1984年10月至12月产品税额列入工商税收统计。1985年至1987年共征收产品税944.5万元,占同期全县工商各税总额32%。

增值税80年代初税制改革解决专业协作厂与全能厂税负不平衡矛盾,从原工商税产品部分中分解出增值税种。自1982年1月起试行,县首次对上海后方基地2户企业,县属3户企业征收增值税。1984年又增加基地企业1户。是年10月1日起根据国务院的增值税条例,逐步扩大征收范围。1982至1987年共征收增值税931.3万元。

印花税民国元年国民政府财政部颁发印花税法后,县内开征。32年修正印花税法,调高税率。是年县征得印花税2700元,33年2400元,34年3.4万元,35、36年各3万元。

建国后继续征收印花税。1949年、1951年、1953年和1957年调整税目、税率。1958年9月印花税并入工商统一税后消失。县内执行印花税9年共征税款4.9万元。

盐税民国时期盐税由盐务管理机构征收。征收管理紊乱,任意提高税率,附加名目繁多,盐价上涨至“斗米斤盐”,百姓有以辣椒代盐者。民国31年县城盐商余则尧偷漏盐税,被罚款4万余元。

建国初期盐税仍由盐务管理部门征收。1958年7月1日起划归税务部门征管。1972年列入工商税的税目。1984年9月县执行国务院《盐税条例(草案)》盐税始为独立税种。县非食盐产地,1960年于何川建国家储备盐库,战备盐改食用盐和工农业用盐部分,依法缴纳盐税。1961年至1985年共征盐税42.3万元。

屠宰税清末即征收屠宰税。民国20年与牲畜交易税并为牲屠税,列为省税。29年改县税,从量(头数)征收。32年改为从价依率计征,税率5%。37年提高到10%,5月每头猪征税金圆券55万元。

建国初参照旧税法征收屠宰税。1950年后依据政务院《屠宰税暂行条例》征收。征收税率、税额和纳税环节经13次变动,多数年代为定量从价依率计征,税率在4~10%间。60年代初至中期及80年代中期,从量征收,每头0.3至6元不等。畜种及流通环节均规定不同税率或征收额。屠宰税为县主要地方税种,比重大。50年代占97.2%,60年代占97.6%,70年代占95.1%,80年代占85.6%。建国后38年中全县共征猪、牛、羊屠宰税294.8万元。

牲畜交易税清乾隆年间县始征牲畜交易税,课征交易牲畜有骡、马、牛、驴、猪、羊。以猪、羊为大宗,以价计征。民国2年征收范围不变,改从量计征。21年与屠宰税合并为牲屠税,按牲畜大小计征,小牲畜最低0.024元,大牲畜最高0.40元。29年仍分为屠宰税、牲畜买卖证明费。

建国后1954年3月起县开征牲畜交易税,按每头成交额依率计征,税率3%,经3次调整至5%。以征收牛的牲畜交易税为主,1954至1987年共征收牲畜交易税2.5万元。

车船使用牌照税民国30年12月依据省定《各县市使用牌照税征收章程》县对肩舆、兽力车征收牌照税。

建国后县于1957年开征车船使用牌照税。课税对象为载人汽车、载重车、机器脚踏车、兽力车、大小板车、三轮车、自行车,按车辆种类,以辆定额征收。1960年起自用自行车免征。1963年恢复征收。1967年公用自行车和农用小板车免征。1973年企业的牌照税并入工商税。1974年个人自有自行车停征牌照税。

集市交易税1962年依据国务院《集市交易税试行规定》县开征集市交易税。征收范围为家禽、家畜、蛋品、牲肉、干鲜果、土特产品、家庭手工业制品及旧自行车、表等8类。起征点10元,税率10~15%。1964年停征。1981年恢复征收,课征范围不变。起征点20元,税率5%。开征10年共征收集市交易税2.3万元。

文化娱乐税民国36年县参议会决定,以征收娱乐税名义,对乡村举办“神会”课税。

1953年县开征文化娱乐税。征收电影、戏剧娱乐税,税率10~20%。1956年6月按国家《文化娱乐税条例》县城市人口等级为戊级,开征电影税目,税率5%。1966年9月停征文化娱乐税。开征14年共征收税额1.95万元。

城市房地产税民国32年县始征城市房地产税,仅限县城课征。建国初沿用旧制,征收房捐。1952年停征。1950至1951年共征收房捐2764元。

建筑税1983年10月1日依据国务院《建筑税征收暂行办法》县开征建筑税。1983至1987年,共征收税款31.6万元。

奖金税1984年6月依据国务院《国营企业奖金税暂行规定》县对国营企业超限额发放的奖金,按超额累进办法,开征奖金税。最低税率30%,最高300%。1985年1月起奖金税征收面扩大到集体企业和事业单位。1984至1987年课征企事业163户,征收税额25.52万元。

城市维护建设税1985年2月依据国务院《城市维护建设税暂行条例》县对缴纳产品税、增值税、营业税者,按其应纳税额,依率计征城市维护建设税。县城、华阳镇、扬溪镇税率为5%,其他地区1%。1985年至1987年,共征收城市维护建设税41.4万元。

营利事业所得税绩溪解放后对固定私营工商企业仍沿用营利所得税税种。根据皖南行署《营利事业所得税暂行稽征办法》,按21级全额累进税率征收所得税。1950年按上级分配额摊派征收。1951年后按新税制依率计征。

个体经济所得税1958年9月工商所得税设为独立税种,县始征收个体经济所得税。1963年4月试行14级全额累进税率。1980年县以相当于8级超额累进税率负担原则,制定个体经济所得税随征率,12月起执行。1983年7月和1984年6月调整随征率,原则按8级超额累进率核定所得额征收。1984年纯商业定为7级。

集体企业所得税建国初县即开征集体企业的工商业税。各行业计征情况不同,变动频繁。1984年国务院颁布《集体企业所得税条例》始为独立税种。次年元月县开征集体企业所得税,1951至1959年6月,手工业合作组织按21级全额累进税率减征40~50%。1959年7月改按40%征收。1961年10月起改为两级比例税率。1962年恢复21级全额累进税率。1963年4月按8级超额累进税率。1979年元月起按比例税率征收;交通运输合作组织,1963年4月前按21级全额累进税率计征,后改按8级超额累进税率征收,新建合作组织减征20~30%;1959年7月前合作商店按21级全额累进税率计征,后按40%征收,1960年改为60%。1962年7月起按60%计算减征30%。1963年4月按9级超额累进税率计征。1979年取消加成征收规定。1980年10月起按8级超额累进税率计征;1960年11月起城镇街道集体企业按两级比例税率征收。1963年4月改比照其他行业的适用税率计征。1981年起对知识青年待业人数超过60%的厂、店,免征所得税3年。1984年改全年所得额3000元为起征点;1957年前供销合作社按21级全额累进税率征税。1957年1月起改按综合税率征收,按全年所得额计算。1958年改为上交利润。1961年恢复对基层社征税。1963年县供销社改交利为交税,税率39%。1966年恢复交利。1982年复改征税。1983年按8级超额累进税率计征。饮食、服务、修理业依率税后减征30%。1985年元月起按国家《集体企业所得税条例》征收,以8级超额累进计征,全年所得额1000元以下,税率10%,1000元至20万元的税率分别为20%、28%、35%、42%、48%和53%,20万元以上部分税率55%。1950至1987年县内共征收个体和集体经济所得税506.6万元。

国营企业所得税1983年6月国营企业利改税,分别规定征收税率。中型工业企业2户按55%比例计税,中型商业企业5户按55%,中型饮食服务企业按15%税率征收,小型企业以8级超额累进税率计征。1983年全县国营有利润企业22户,其中中型工商企业7户,小型15户。1985年实行第二步利改税。1983至1987年县国营中小型企业共交纳所得税756,3万元。

国家能源交通重点建设基金1982年12月国务院发布征集办法规定,一切国营企事业单位、机关、团体、部队和地方政府的各项预算外资金及这些单位所管的城镇集体企业交纳所得税后利润,征收国家能源交通重点建设基金10%,县由税务部门征集管理,1983年1月1日开征,6月申报登记130户,1984年调征15%。1983至1987年共征收331.4万元。

四、征收管理

征管制度1950年建立专管岗位责任制,按行政区划片设专管员。税务所驻地附近村庄专人流动管理。对私营工商户采取查帐、民评、对定、单定等方法征收或免税。城区162个工商户定为1个专责区,3个专责段,15个纳税小组,专人分管。1954年配合私营工商业的社会主义改造,县城工商户改按行业结合地段编成17个纳税小组。1955年撤所按行政区配备税务区员。1956年取消税务区员,恢复税务所。1958年建立“一定三包”(定专管员分管户数,包税款入库,包纳税户无错、无漏、无欠,包征管资料完整)制度。1961年城镇、农村分别实行“各税统管、税制统管”、“集社统管、各税统管”制度。1964年执行“一定四包”(定管理户数,包完成税收计划、包税款及时入库、包票款安全、包管户资料完整)征管制度。1977年推行“三三制”,所长10天在点,10天在面,10天在所。专管员执行“二八制”(每旬2天在所,8天在乡征收)。1980年实行考勤评分制度,6月制订《考勤评分试行办法》6条,规定上岗、请销假、值班、加班、旷工等评分标准考核专责人员。1981年实行城镇按行业和隶属关系对口管理,农村按公社分片管理,集市按地段分管。1984年对局、股所长、专管员实行德、能、勤、绩考核的岗位责任制,是年6月县人民政府批准执行《绩溪县税务人员联收岗位责任制试行办法》。1985年制订执行《联收岗位责任制细则》。

税务登记1949年冬县对私营工商户普查。1954年摸底登记,全县有私营纳税户671个,其中城区175个。1956年私营改造基本完成后,税务登记工作松驰。1963年恢复办理纳税户登记。“文化大革命”期间停顿。70年代末工商企业、社队工副业单位及有证个体工商户普查登记趋于正常。1982年8月县成立税务登记办公室,符合条件者颁发《税务登记证》。

1978~1987年绩溪县税务登记统计表

进货登记建国初期执行进货登记及统一提货制度,掌握私营工商业经营活动。1953年7月私营工商业户使用统一购货簿和统一提货簿。1956年对私改造基本结束,进货、提货登记制度仅对少数私商采用。“大跃进”至“文化大革命”期间个体经济渐被取消,进货登记制度消失。1980年后改革开放,恢复个体工商业户进货登记制度。

建帐建证建国初县内私营工商业户多无营业帐证。1951年为控制偷、漏税,税务局会同工商联、同业公会组织工商业户记帐训练,规定按经营规模使用甲、乙、丙3类帐册。1954年建帐469户。60至70年代税务专管员帮助社队企业及工副业单位建帐建证,形成制度。

发货票管理1965年9月1日县人委会为控制税源,防止偷漏税,根据省人委会规定制订《绩溪县发货票管理暂行规定(草案)》。国营、公私合营、供销社、交通运输、手工业社、合作商店使用的发票,自定式样,税务机关介绍到指定印刷厂印制。用量少的企业和个体工商户,向税务机关购买统一印制的发货票。各种经济性质的工商户和机关、团体、学校等事业单位,凡索取进货加工、服务修理费,均使用发货票。民间运输税收征管,县统一印制力资收据,结算运输费用,税务部门委托运输部门凭收据代征税款。1981年7月财务管理健全的农村社队企业,经税务部门批准印制、使用发货票。1984年元月县始行省人民政府《关于统一发票管理办法》,国营、集体、个体企业及临时经营单位,分别使用县税务局监制的甲、乙、丙3类发票。发货票视税收票证同样管理,建立帐册及领发登记制度。

纳税鉴定1956年全县12户国营企业和供销社、公私合营缫丝厂始行纳税监定,作监定书,纳税单位申报纳税,征收机关审核检查。1957年改为纳税鉴定表。“文化大革命”期间中断鉴定。1978年冬起县境工商企业纳税复行全面鉴定修订。1980年和1984年工商企业纳税鉴定又作修正补充。

申报辅导50年代初城区固定企业始行纳税申报制度,每月向税务机关报告经营情况,填送申报表,作为审查、核实、征收税款依据。1958年“大跃进”推行“三自”(自行结算、自行开票、自行入库)纳税,取消纳税申报制度。1960年屠宰税,实行先税后宰。1963年整顿全县个体工商业户纳税申报纪律。1964年取消“三自”纳税,恢复申报制度。“文化大革命”期间纳税申报制度松驰。1981年复行。

纳税检查50年代初县农村普遍私酿土烧酒,岭北地区尤甚。1950年二区两农民私置锡锅,包揽私酿土烧酒,税务机关查获处理。浩寨瑞兴祥油坊连续两年偷漏税,1951年查获处以5倍罚金。1961年农村集市贸易开放,4月至6月全县纳税大检查,检查企业136户,大队146个,查补税款1.24万元,查退2000元。1975年全县纳税检查768户次,有556户次偷漏税,占72.4%。查补工商税4.6万元,利润3.21万元。1981年县整顿纳税纪律,严肃税收法纪,清理漏欠税,检查135户,有问题的106户,占78.5%。查补偷漏税款2.79万元,清理欠税6500元。1983年10月检查个体工商户304个,税收偷漏面达84%,查补税款2.78万元。1985年县组织建国以来规模最大的纳税检查,检查城镇、三线企业和农村社队企业1106户,有偷漏税的442户,占清查户数40%。其中9户偷漏税款万元以上,补交税款67.42万元。

扶持生产建国后政府以减免税收,扶持农村经济发展。1956至1987年县执行国务院、财政部、省税务局对农村的减免税规定,直接为农业生产服务的产品、修理农用机具、乡镇企业销售的农用生产资料等,免征或免征若干年份的零售税、产品税和所得税。社队企业及社员以自产的农副产品为原料加工豆腐、粉、油、面、粮、糖、饲料等作坊和理发、缝纫劳务生产及销售砖瓦,均免征或减征工商税、所得税。农村社队新办企业,1977年规定自投产之日起免征工商税、所得税2年,1979年规定除生产烟酒等高税率产品外,免税期限改为3年,1981年恢复征税,纳税有困难的,酌情延长减免年限,1984年又改为免征工商税1年和所得税2年,安置待业青年的新办企业、从事劳务、修理、服务等行业,免征工商税和所得税3年。从事工、交、商经营的,免征所得税3年。利用“三废”生产企业减免税,1985年4月改为免征产品税(增值税)3年和所得税5年。1980至1985年全县357户城镇集体企业、社队企业、联办及个体户,共减免工商税收65.57万元。

县对有利于“开放搞活”的经营项目和企业,采取减免税和以税还贷措施。1980至1985年54户全民企业减免税300万元。支持上海驻县12户企业调整“军品改民品、以民养军”生产,累计减免税收203.84万元,其中以税还贷36.3万元。

资金投放1979年始县税务部门投放周转金,支持集体企业生产。1979至1987年县有无息周转金67.78万元。9年间投放162户次,扶持二轻系统手工业、社队企业和农户经营工商饮食服务业。受益企业累计增加产值555.8万元,利润38.76万元,税收33.5万元。