目录

第二节 税务

(一)农业税收

一、历朝田赋

(1)宋代田赋以实物与制钱并征,分夏税、秋粮两次缴纳。采用单头催征法,征时以串单通知粮户,由单头(里正)挨户催征。全县夏税:麦1676担(每担折今市秤113.7斤),绸6845匹(每匹4丈),布268匹,免役钱4051贯941文(每贯铜钱1000文),茶租305贯594文(茶地一亩税钱300文)。秋粮:大米21509担(每担折合176.4市斤),绵(丝绵)15863两(16两制),和买布(半价付款)5918匹,官吏月俸钱19800贯。

(2)元代元代资料缺乏,无考。

(3)明代洪武二十四年(1391年)丈量土地,编定《鱼鳞册》,按册征赋。夏税:麦正耗(正税1担加耗3斗7升)8559担,丝503斤15两,马草100727包(每包100斤)。秋粮:正耗米34226担,义役民田租米29500担。万历十七年(1589年)实行“一条鞭法”,万历四十年(1612年)推行至广德州,将田赋、徭役、杂税、人丁并入计算,两次交纳,称上税、下赋。实物改征银钱,县设总柜,5乡设分柜交纳。崇祯六年(1633年)第一次审定全县人丁为25960.5丁,以“丁”缴纳一切赋税。

(4)清代顺治六年(1649年)清丈全县田、地、山、滩、荒地、园、宅基,以实有数折成准田交赋,实有田一亩(口号)折准田0.738亩,称为“粮根”,交纳田赋以“粮根”为准。全县土地共折准田401178亩,与人丁分列两项交赋。康熙五十二年(1713年)审定全县人丁计26007.5丁,规定“以后增丁,永不加赋”。每丁年交银0.149两,每亩准田年征银0.0552两。

康熙初年,清廷下令禁革“单头催征法”,改用“顺庄滚催法”,乾隆十六年(1751年)又改行“单头催征法”。

漕粮自明初起以亩计征,每亩征粳米一升二合,后虽推行“一条鞭法”,而漕粮仍然征实。清袭明制,除正耗米外,清初又加征漕粮贴银,加上其他摊派,全县每年征银26249两。乾隆四年(1739年)实行“摊丁入地,漕粮征银,丁税合一”办法,征收地丁银,一年分两次收缴,每年四至五月和八至十月为征缴期,称为“上忙”、“下忙”,逾期不交者另加滞纳罚金。道光二十三年(1843年)每亩又加征银0.03两。光绪二十六年(1900年)为筹庚子赔款,实行“丁漕加捐”,全县加银7203两。当时准田300200.2亩,年征银32760两,每亩准田征银0.1042两。

(4)太平天国清咸丰三年(1853年)秋,太平军控制了县境北乡大部分地区,乡设两司马、卒长,向富户征粮,每亩粮米一斗,余不详。

(5)民国时期仍清旧制,照旧册征赋。民国2年(1913年)实行升科升漕制,以银两改征银元,将地丁、漕粮、杂办等纳入田亩之内。民国3年(1914年)全县熟田363606.5亩,共征银元77879.69元。其中地丁52032元。漕粮折银18762元,丁漕加捐6944.88元。民国4年(1915年)实行“一五加征”,每亩准田由0.15银元加至0.20银元,全县共加赋15010.1元。

民国18年(1929年),国民政府下令,废征丁口漕粮,只征田赋及省、县附加,每亩准田征银元0.20元。民国25年(1936年)冬,国民政府下令,从下年度起实行“累进法”计征田赋,地主大户闻讯纷纷贿赂户丈房,多立门户,分散土地。后因日军入侵,此法未行。

民国30年(1941年),全县准田375755.5亩,应征“法币”164412.85元,后因物价上涨,“法币”贬值,同年10月15日改征实物,不分上、下忙,开征后一次交清。田赋一元折征稻谷100市斤。民国30年,每亩赋0.20元,应征稻谷2293300市斤,实征2328300斤。民国31年(1942年),每亩赋0.72元,其中田赋0.36元,军粮0.36元,应征稻谷4500000市斤,实征7147600市斤。民国32年(1943年),每亩赋0.93元,其中田赋0.37元,县级公粮0.19元,应征稻谷25290395市斤。10月1日全县沦陷,没有开征。民国34年(1945年),抗战胜利,国民政府下令免征当年田赋。民国35~37年(1946~1948年),全县应征稻谷23887168斤,灾歉减免后,实征14093429斤,其中田赋7166150斤、军粮4777434斤、县级公粮2149845斤。

(6)抗日民主政府1944年抗日民主政府设田赋处,征收公粮,向大户征粮。1947年县民主政府恢复建制,设财粮科,区乡设财粮员,在根据地内征粮,同时在国民党统治区内秘密向富户征粮。每亩收赋粮米6至8斤,由保、甲长收齐后送交根据地。或由保长将粮存入粮行,抗日民主政府派员至白区以米易物。

附:汪伪政府田赋1943年10月郎溪沦陷,汪伪郎溪县自治委员会于1943年12月征收田赋,每亩征收稻21市斤,折“储币”31.50元。当时全县98保,374980.6亩,汪伪势力范围只能达到31保,约14万亩,当年征收“储币”200万元。次年,汪伪县政府成立,田粮处征收两年田赋,每亩征稻34斤。他们派枪兵下乡强征勒索,只征得30万元。

二、农业税

(1)税制

1、1949年皖南人民行政公署制定的《皖南区一九四九年公粮征收简易合理负担暂行办法(草案)》的第二条规定:“凡从事农业生产的居民,不论出租、自耕或佃耕之土地,农业收入均依本办法之规定计算负担,家庭副业收入、小商贩、小手工业收入暂不并入农业收入内计算负担。”第四条规定:“征收品种,以稻为主,并根据军需民有和各地具体情况,得征一部分杂粮,实物折合率依市价折稻规定,柴草随粮附征。”第九条规定:“负担办法之计算基础,分甲乙两种,一般以户为单位……今年秋征收仍可以人为单位,负担办法有两种……户与人,均分为八个等级。户:①每户田地在中等亩5亩以下者,每亩折分数为0.35分……⑧每户田地超过45亩以上者,每亩计为2分。人:①每人1亩以下者,每亩折分数为0.5分……⑧9.1亩以上者,每亩折分数为2分。”此外,还实行“二·八”、“三·七”减租政策。

2、1950年中央人民政府政务院颁布了《新解放区农业税暂行条例》。条例根据当时新解放区土地改革尚未进行,封建剥削依然存在的情况,采取了税级差额较多的累进税制,税率定为40级。税级以全家每人平均全年农业收入(主粮、市斤)计算,50斤以下免征。例如:1级,150至190斤,税率为3%;10级,511至550斤,税率为12%;20级,1151至1230斤,税率为22%;40级,3411斤以上,税率为42%。并规定以常年产量为计算标准。

3、1952年,全国基本上完成了土地改革,农村阶级情况和土地占有情况,都发生了根本变化。中央人民政府政务院对1950年颁布的《新解放区农业税暂行条例》作了重要修改,实行税级差额较小的全额累进制,税率分为24级,体现了“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的公平合理、鼓励增产的负担政策。并明确宣布,今后三年内农业税的征收指标,就稳定在1952年实际征收的水平上,不再增加。

1952年安徽省制定了《农业税实施细则》,1953年与1954年,基本未变。

4、1956年,全国掀起起农业合作化高潮,个体农户为数甚少,富农经济不复存在。为了适应这种情况,中央于1958年6月颁布了《中华人民共和国农业税条例》,同时制定了《农业税施行细则》,自1958年起执行。条例的基本内容是:继续执行稳定负担,公平合理,鼓励增产的政策;废除累进制,实行比例税制;根据土地自然条件和当地一般经营水平,按照正常年景产量,评定计税产量,按照规定税率计算征收。并规定全国农业税的平均税率为15.5%。

国务院1958年2月12日第71次全体会议通过规定安徽省平均税率为15%。

执行20多年来,虽然有若干修改和补充,但基本政策仍然未变。

(2)征收与管理

全县土地之分布,圩区与丘陵,约占90%,其中圩区约占三分之一强。姚村山区,盛产竹木茶叶。解放初,全县实有土地为51.86万亩,除姚村大部分为经济作物和小部分种植粮食作物外,其余各乡均以生产稻谷为主。

农业税征收,是以主粮(稻谷)为计算标准,全县除姚村乡和其他少数地区征收部分代金外,其余一律征收稻谷。在征收期间,粮食部门根据“先征后购”的原则,征购结合进行,按照规定的征收价格折成人民币入库,征购结束与财政部门结算。1985年起,国家规定农业税一律实行以现金交纳。

征收工作,一贯安排在早稻登场以前,预先做好一切准备工作,核实基数,落实任务,宣传鼓动,然后组织入库。解放后的头几年,农民敲锣打鼓,踊跃交纳爱国公粮。郎溪县无夏征任务,建国后的30多年,除极少数年度进行过夏征外,一般为一次性秋征。

1959年~1961年三年经济困难时期,农业实收产量,急剧下降,农业税相应大减。1959年全县实产9049万斤,农业税正税为2037万斤;1960年全县实产7241万斤,农业税正税为502万斤;1961年全县实产8062万斤,农业税正税490万斤(后二年未征附加)。1980年全县实产17822万斤,农业税正税886万斤,附加131万斤,减免182万斤;1983年遭受特大洪涝灾害,全县实产16053万斤,农业税正税561万斤,附加76万斤,减免524万斤。实现了“依率计征,依法减免”的负担政策。

(3)农民负担

全县农业人口:1954年15.18万人,1959年14.31万人,1961年13.22万人,主要是由于三年经济困难,人口数连续下降。至1963年才达17.66万人。1979年以后,逐渐回升,激增到24.71万人。1985年25.05万人,1987年25.71万人,农业人口数上升,而耕地却逐年减少。1954年全县耕地54.3万亩,到1987年耕地只有33.37万亩。主要原因:一是自1954年后,在县境内先后设立3个大型茶、农场:安徽省十字铺茶场、上海市白茅岭农场、江苏省社渚农场的一部分。郎溪县梅渚、钟桥、凌笪、岗南、涛城、水鸣、十字等乡的土地计11万亩,被上述3个茶农场耕种。其次是1966年,宣城塘埂头水库,占用郎溪县土地2790亩。再次为历年兴修水利、建筑、修路用地,以及水毁、沙压等自然变化,造成耕地逐年减少。

建国以后,农业税的征收,均按照常年产量为计税产量,增产不增税。同时由于科技进步,单产逐年提高,原定常年产量(即计税产量)与实收产量差距逐年增大。如1979年实产27146万斤,计税则按常产22836万斤计算征收,占实产的84.1%。农民的具体负担,以1954年为基数,当年每亩平均产量253斤,每人平均906斤,税率为12.6%。1968年亩均264斤,人均542斤,税率为11.72%。1979年至1987年,每亩平均产量在630至680斤之间,人均为910斤左右,税率为5.1%~5.2%之间,近10年来,农民负担基本稳定。

(4)减免

1、灾情减免1956年以前,歉收六成以上全免;不到六成者,减征应交税额七成;歉收四成以上不到五成者,减税五成;歉收二成以上不到四成者,按歉收成数减征其应交税额(即歉几成减征几成);歉收不到二成者,不予减免。

1957年,安徽省人民委员会《皖财字第1011号指示》又作了新规定:“灾歉不足三成的,歉收几成减免几成;三成以上不足四成的,减征四成五;四成以上不足五成的,减征六成;五成以上的,全部减征。”多年来一直执行这一规定,中间虽有若干修改,但基本政策无多大变化。

1968年前农业税减免未分灾情减免与社会减免。1979年旱灾,减免农业税83万斤,其中灾减36万斤,社会减免47万斤。1983年和1984年连续两年遭受洪涝灾害,1983年减免农业税524万斤,其中灾减462万斤,社减62万斤;1984年减免农业税508万斤,其中灾减457万斤,社减51万斤。

2、社会减免减免对象:1956年以前为无劳力烈士家属、革命军人家属以及新安家的转业军人,生产、生活有困难者;老、弱、孤、寡、残疾无劳动力而生活困难者;终年患病或患有地方病,以致丧失劳动力而生活困难者;遭受意外灾害或其他原因,交税确有困难者。

1957年省人民委员会《第1011号指示》中规定:“社会减免一般按县、市征税额2%-4%进行减免,由县市掌握,县对困难户多的社,可以多减一些,反之,对没有困难户或困难户少的社,可以不减或少减。减免的税额,由农业社并入公益金内使用,但农业社对家庭生活确有困难的革命残废军人和烈士家属,应予优先照顾。”郎溪县在具体执行上,因受灾减少收入无力解决社内“五保户”的高级社,其减征税额不超过全社每人平均税额;对无劳力或缺劳力纳税有困难的初级社社员或个体户,视其实际困难,减征一部分;特殊困难者全免,其次为其他意外灾害。社会减免历年都有,一般都在20~80万斤上下。

历年来,郎溪县对灾减和社减,都是依照减免政策,由下而上摸底调查,群众评议,造册报县,然后由县派员到基层核实灾情减免成数与社会减免对象,确定减免税额,防止偏差。发现有减免不当,进行复查据实纠正。30多年来,在执行减免政策方面,很少有偏差现象。

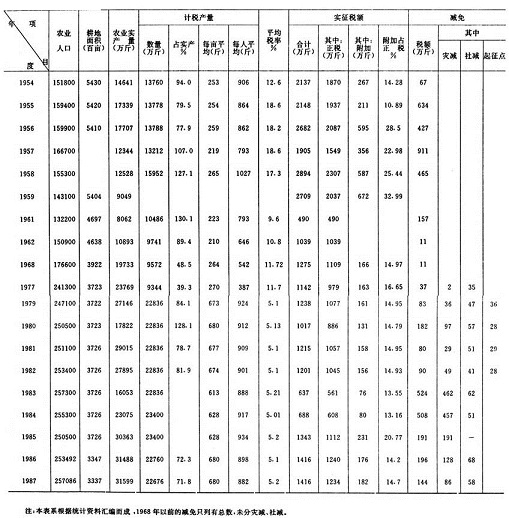

郎溪县部分年度农业税征收情况表

(表16-11)

(二)工商税收

一、税制

(1)建国前税制

民国元年~12年(1912年-1923年),国民政府曾四次颁行法令,划分国家与地方税收范围,制定了《国家税地方税草案》。国税以外,地方税捐名目繁多,税收占财政收入比例很大。民国16年(1927年)至民国23年(1934年)8月,安徽省政府财政税收研讨会就开过486次。民国后期,地方税捐名目繁多因地而异,横征暴敛,甚于洪水猛兽。民国35年(1946年)除属省税的契税、牧畜税、屠宰税、牙帖税、营业牌照税、营业税等项外,县随正税附加捐款种类及数额,不胜枚举。安徽除中央颁布的税法税规外,还颁行了多种地方性法规,如《契税暂行章程》、《牙税营业税章程》等。抗战后期税捐更是无法无规,驻军、地方部队都自行收税,巧立名目,各收各用。民国时期除田赋、契税、屠宰税附征附加捐之外,全省地方杂捐有110种。民国23年(1934年)安徽省政府通令各县遵令废除的有72项,郎溪就有14项,计有:清洁路灯捐、烟酒牌照附加捐、盐斛附加捐、东门埂警捐、菜市捐、东门埂学捐、骡马登记捐等等。由于档案散失,虽知其名,不明征收数字。

民国时期,国民党党政军警各项费用支应浩繁,经济凋敝,税源枯竭,加上官吏贪污成风,人民负担不断加重。民国29年(1940年)郎溪县政府统计:郎溪县民众税捐负担平均每人每年1.687元。

(2)革命根据地税制

革命根据地的税收以政治斗争为主,结合经济斗争用武装力量收税,采用游击方法征收往来客商货物税。在集镇及要道设立秘密卡,勒令富户商号定期到指定地点交纳。征大户,免小贩;征货多,免货少,团结大多数,处罚极个别。

(3)建国后税制

1、建立新税制郎溪解放后,根据新解放区的税收原则“暂时沿用旧税法,部分废除,在征收中逐步整理。”县人民政府于1949年5月9日发布第一号布告,即日起开征屠宰税和短期营业税。从此先后开征的税种有货物税、营利事业所得税、存款利息所得税、印花税、营业税、行商营业税、屠宰税、娱乐税、使用牌照税等共9种。1950年1月政务院颁布《全国税政实施要则》,全国统一开征的税种共14种,相继公布了各种税法。1950年7月作了调整,简化税种,货物税由1136目合并为358目,印花税由30目并为25目。郎溪县开征的有货物税、工商业税、存款利息所得税、印花税、屠宰税、特种消费行为税、车船使用牌照税7种。

2、修正税制1952年社会主义经济成分比重提高,商业网点增多,经营方式和商品流通起了变化,商品流转环节减少,税收相对下降。1953年1月,根据“保证税收,简化税制”的原则,对工商税制又作了若干重要修正,其主要内容是:试行商品流通税,简化货物税,由原358目并为174目;修订工商营业税制:取消特种消费行为税,改征文化娱乐税;粮食、土布交易税改征货物税;停征药材交易税。税制修订后,郎溪县开征的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税、利息所得税9种。

3、改革工商税制1958年9月11日经全国人大常委会第101次会议审议通过,9月13日国务院公布《中华人民共和国工商统一税条例(草案)》,对工商税制作进一步改革,其主要内容为简并税种,简化纳税环节,简化中间产品的征税方法,在原税负基础上,适当调整税率。1963年4月县人民委员会根据上级授权县级决定的部分作了如下规定:小商小贩实行9级全额累进税率;个体手工业、个体运输业实行14级全额累进税率;合作商店实行3级全额累进税率并分别加征的规定;供销社仍按39%税率征收;手工业合作社、交通运输社实行8级超额累进税率。郎溪县实际开征的有工商统一税、工商所得税、盐税、屠宰税、车船使用牌照税5个税种。

4、全面试行工商税1973年1月,国务院批转《中华人民共和国工商税条例(草案)》,在基本保持原税负的前提下,合并税种,简化税目、税率,简化征税办法,改变不合理的税收制度。税目由108个简化为44个,税率由141个简为82个,实际不同的只有16个,多数企业可以只用一个税率征收。县国营企业只征工商税一种,集体所有制企业只征工商税和工商所得税,其他保留的税种有房地产税、车船使用牌照税和屠宰税。

1980年后,在新的政治经济形势下,为了组织财政收入和发挥税收的经济杠杆作用,对税收采取了一些改革与调整。先后颁布了一些新的税法、税收法规,如《个人所得税法》、《关于征收烧油特别税的试行规定》、《增值税暂行办法》等。

5、利改税

第一步改革

1983年1月1日起开始实行利改税的第一步改革:一、大中型国营企业实行利税并存,对企业实现的利润按55%的税率征收所得税;税后利润按照不同情况,分别采取利润递增包干、固定比例上交或征调节税的办法上交一部分,其余留归企业。二、小型国营企业,则按8级超额累进税率计征所得税,税后自负盈亏。三、对营业性的宾馆、饭店、招待所和饮食服务公司,都按15%的税率征收所得税,税后自负盈亏。四、军工、邮电、粮食、外贸、农牧企业暂不实行利改税,按原规定办理。

第二步改革

1984年10月1日实行第二步利改税,把国营企业从“利税并存”向“以税代利”过渡。一、把现行工商税按性质划分为产品税、增值税、营业税和盐税。二、某些采掘企业开征资源税。三、恢复开征房产税、土地使用税、车船使用税、城市维护建设税。四、对盈利的国营企业征收所得税,国营大中型企业按55%征收,国营小型企业按8级超额累进税率计征。五、国营大中型企业还要征收调节税。六、适当放宽国营小型企业的划分标准。

二、税种税率

(1)建国前税种税率

1、厘金即“钱取其厘,百取其一”之意。清代各货应纳落地厘及行厘。行厘及落地厘相同。举例如下:米每担行厘及落地厘均为五分三厘,麦每担四分三厘,表芯纸每担四分四厘,猪肉每百斤一角六分。清光绪三十一年(1905年)至三十二年(1906年)共收取厘金15214.796元。

2、营业税民国20年(1931年)2月裁撤厘金,开征普通营业税。除正税外,县内随正税征收附加和杂税是无物不征(以下各税同)。郎溪属广郎宁营业税局。税率:交通、营造、服务、饮食税率为5‰,物品贩卖5-10‰,书籍文具、印刷6‰,货栈10‰、钱庄、蛋行15‰。民国32年(1943年)修订为:按营业总收入课征者,改订为2‰、5‰、8‰、10‰4个等级;按营业资本额课征者,改订为6‰、8‰、10‰、15‰4个等级。民国36年(1947年)改订为按营业总收入额为课征标准,按月交纳。

3、契税契税起源于东晋之估税,是典买田地房宅赴官验印所纳捐税,习惯称之谓“税契”。明清时代是契价一两完税正银三分、耗银(附加)三厘。民国3年(1914年)税率定为买六典三,契税向属中央税收,民国16年(1927年)划归地方,列入国税范围。民国35年(1946年)全部划归县财政收入。

1953年土地改革后,农村土地允许买卖、典当、交换、赠与、分析,征收契税。农业合作化后废止。

4、营业牌照税是按年征收的证记税收。每年换发营业牌照时按资本额及营业额划分种类和等级,课税最高税率不超过资本额3%,民国34年(1945年)10月划为3等课征:甲等,全年营业额在50万元以上者,每年应征税7500元;乙等全年营业额在20万元以上不满50万元者,每年应征税3000元;丙等,全年营业额在10万元以上不满20万元者,每年应征税1500元。

5、牙帖税即交易所或中间经纪人所交之税款,其所开之行谓之“牙行”。沿前旧制,分长期与短期两种。长期5年,短期1年,领帖(营业执照)时缴纳一定帖费。民国21年(1932年)1月前由县政府征收,弊窦丛生,收数甚微,后改招商承办。民国23年(1934年)秋,设立地方税局,由该局接办,规定“行户抽佣最多不超过3%,买卖零星物品,尤不得强勒投行,以杜苛扰。”牙行章程系民国21年(1932年)春订,民国23年(1934年)修订,同年9月施行,民国30年(1941年)后列入营业税,不再单列税种。

6、牲畜税清初只征牲畜之贸易税,仅为牛、马、骡、驴、猪、羊,按买卖价的3%征收每两银完税银3分,加耗银3厘。戊戍变法(1898年)后征收屠宰税。民国4年(1915年)开征的仅以猪、牛、羊3种为限,由宰户完纳。民国11年(1922年)后由县政府招商投标包办。民国21年(1932年)夏修正规程,改由省财政厅直接招商承办。

革命根据地税种税率(1943-1945)

农产品表芯纸、菸叶、茶叶等税率为5%,桐油、苎麻税率为15%,工业原料和日用杂品、煤油、食盐、火柴、肥皂以及五金器材等税率为5%,化妆品和妆饰品税率为50%,土酒税率为40%,迷信品100%。贩运违禁品如松香、松油、大烟壳(鸦片烟)等一律禁止出口。贩卖烟土毒品一经查获,全部没收。

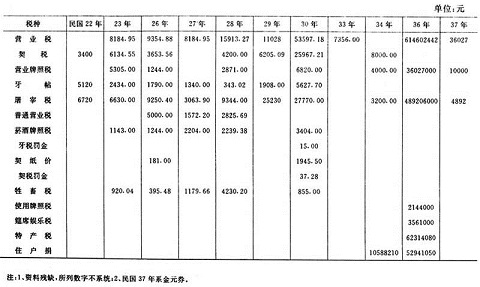

郎溪县民国时期部分年度各种税捐一览表

(表16-12)

(3)建国后税种税率

郎溪县现行开征的税种有:产品税、增值税、营业税、盐税、国营企业所得税、集体企业所得税、城乡个体工商业户所得税、建筑税、城市维护建设税、房产税、车船使用税、屠宰税、牲畜交易税、集市交易税、奖金税和企业工资调节税等。

工商税中的产品税、营业税是郎溪县的主要税种,税源大,征收范围广,税收占全县工商各税80%以上。建国以来,工商税经过三次较大的改革,依次为工商业税、工商统一税,工商税。

1、工商业税(1950-1958)

工商业税是1950年1月全国统一税制时的一个税种,包括营业税、所得税、临时商业税、摊贩营业税4个税目,1958年改革工商税制时消失。

营业税凡工商营利事业都应于营业行为所在地交纳营业税。征收方法:自报查帐,依率计征;自报公议,民主评定,定期定额征收。税率:依营业总收入额计算者,税率为1%至3%;依营业总收益额计算者,税率为1.5%至6%;依佣金收益额计算者,税率为6%至15%。

1953年修正税制,主要内容有:供销、消费合作社一律按2.5%的税率计征;已纳商品流通税的商品不再交纳营业税;屠宰业的营业税和附加以及应纳的印花税均并入屠宰税,不另征营业税;将工商业应纳的印花税、营业税及附加,均并入营业税内征收。修正后的营业税率为:工业税率为1.5%至3.5%;商业税率为2%至3.5%;依收益额计征者,税率为2%至15%。

纳税环节:工业总分支机构从产制、批发到零售交纳三道营业税;其产品属已交纳货物税者,只交纳批发到零售二道营业税;商业总分支机构从批发到零售交纳二道营业税。

减免税规定:对国家专卖、专制事业,公立、私立医院、诊所,经政府登记有案的报纸、刊物,贫苦艺匠和家庭副业均免征工商业税。对小型工商业户规定起征点,凡平均每月收入额不满90元,收益额不满60元的,免纳工商业税。

临时商业税1973年改革工商税制时,改称“临时经营税”。以一次销货额满15元者为起征点,税率:粮食、棉花、山货、药材为4%,其他为6%。现行税法规定起征点为15至30元,税率为5-10%。临时商业税的起征点和税率30多年来曾有过多次调整。1951年为4%至6%,1952年为6%至8%,1953年为5%、6%、8%,1956年为3%、5%、8%,1958年为8%,1958年10月至1982年为10%,1983年起为5%至10%。

2、工商统一税(1958-1973)

1958年9月改革工商税制时,将工商企业原来交纳的货物税、商品流通税、营业税、印花税合并简化为工商统一税,共108个税目、44个税级,其中工农业产品为105个税目,税率最高为69%,最低为1.5%;商业零售税率为3%;交通运输税率为2.5%;服务性业务税率分为3%、5%、7%三个税级。

纳税环节:工业品在产品销售环节按销售金额,农产品按《工商统一税条例》列举的品种按收购金额,分别依照规定的税率计算纳税。零售时,另在零售环节交纳工商统一税。对交通运输和服务性行业,则按照业务收入,依率计征。

减免税规定:国家银行、保险事业、农业机械站、医疗保健事业的业务收入和科学研究机关的试验收入,免纳工商统一税。学校因勤工俭学办的生产事业收入均免征工商统一税。

3、工商税(1970-1985)

1970年试行工商税,将工商企业原来交纳的工商统一税及其附加、车船使用牌照税、屠宰税合并而成。共44个税目、17个税级,其中工业品36个税目,最高税率为66%,最低3%;农林牧水产品最高税率40%,最低3%;商业零售税率3%;其他还分别订定了交通运输、服务及其他业务的税目、税率。1972年7月1日,郎溪县税务局根据财政部规定,对全县国营、合作社企业以及城乡集体所有制企业33户,分别规定适用税率;对个体户一律按税率表规定的税率征收。此项分户核定税率的征税办法,执行中问题甚多,主要是税负失平,企业之间与地区之间税率不同,后仍陆续改按工商税税率表依率计征。 纳税环节:从事工业生产的,按照产品销售收入计税;从事商业零售的按零售额计税;税率表列举的农、林、牧、水产品在采购环节按收购金额计税;如通过商业零售,年交纳一道零售环节工商税;进口贸易按进口商品总值计税;服务性业务按经营收入纳税;商业批发不纳税。

减免税规定:对科学研究单位的试验费收入、文化艺术、新闻出版、医疗保健、农业事业等业务收入,免纳工商税。基层供销社供应农村社、队的农业生产资料,免纳零售环节工商税。

4、工商所得税

原为1950年工商业税中的一个税目,1958年单独成立税种。对从事工商业经营的单位和个人以其所得额(即利润额)为征收对象。1950年1月规定为14级全额累进税率,最高税率为30%,最低为5%。同年12月改为21级全额累进税率,最高税率为30%,最低为5%。1953年起把原来征收的所得税地方附加并入正税征收,合并后的最高税率为33%,最低为5.5%。

1956年前,所得税不分行业,一律实行21级全额累进税率。1957年和1963年先后对供销社、运输社、手工业社、合作商店、社队企业和个体户所得税税率陆续作了调整,分别定为比例税率、超额累进税率、全额累进税率,并补充了征免规定。1980年后供销社按39%计征,手工业社、交通运输社按8级超额累进税率计征;农村乡镇企业一律按20%计征。起征点3000元,3000元以下免征。合作商店从1980年起按8级超额累进税率,个体经济按14级全额累进税率计征。

1981年1月,根据安徽省财政厅通知,对城镇集体企业实行增长利润减半征收工商所得税的办法,以核实1980年利润为基数,一定三年。从1981年起,每年超过基数部分减半征收所得税。对新办的集体企业,除免税单位外,当年实行利润减半征收所得税;从第二年起,以其上年实现利润为基数,超过基数部分,减半征收。

郎溪县除供销社、乡镇企业(指按20%比例税率征收的企业)和各企业主管部门收取的管理费结余仍按原规定征税外,其他集体企业均按增长利润减半的办法征收所得税。

5、盐税

郎溪县无盐场,无盐税源,动用国家储备盐征收盐税,税款甚微。免税用盐由税务局核批,免税用盐为:工业为8类,农牧业为2类,渔业为2类,全县经批准免税用盐共300担。

6、屠宰税

建国初期,税收主要来自私营屠宰业。1956年对私营资本主义商业改造后,屠宰业务大部分由国营、合作企业经营。1973年工商企业交纳的屠宰税并入工商税征收,但对农村生产队及个人和公共食堂在屠宰牲畜时仍征屠宰税。开始时是按规定的标准重量从价计征,即猪90斤、羊20斤、牛250斤,后改用按屠宰后的实际重量计征。1950年税率均为10%,后调整为8%,以后又多次调整。1961年10月改按头定额计征,猪每头税额为6元,后3次分别调整为4元、2元、3元。1950年~1987年全县共征收屠宰税219.2万元。

减免税规定:1950年对农户、机关、部队自养、自宰、自食的牲畜实行免税。1955年4月1日起取消这一规定。病死的牲畜免税,病伤宰杀的牲畜,经卫生部门检验准予出售的,按8折计税。

7、车船使用牌照税

全县以城关为征收重点,征收范围是人力车、自行车、非机动船,征收对象是个人,每年分两次征收,1973年并入工商税征收。1987年起改为车船使用税。

8、增值税 1983年1月1日起,对机器、机械及其零部件,全面试行增值税。1983年~1985年共征收2231916元。

9、建筑税

1983年9月,国务院发布《建筑税征收暂行办法》,规定凡动用国家预算外资金、地方机动财力、企事业单位自有资金、银行贷款和其他自有资金,从事基本建设、更新改造项目中的建筑工程投资以及国家计划外建筑工程投资,都应由投资单位交纳建筑税。1983年10月1日起执行。

10、国营企业奖金税

1984年6月18日,国务院发布《国营企业奖金税暂行规定》,国营企业奖金超过标准的,其超过部分按超额累进税率征税。计税标准:全年发奖金额不超过标准工资两个半月的免征;超过2.5~4个月的部分按30%征税;超过4~6个月的部分按100%征税,超过6个月的按300%征税。

11、城市维护建设税

凡缴纳产品税、增值税、营业税者,都应按以上各税的税额课征城市维护建设税,与各该税同时课征。税率按纳税者所在地确定,城镇为5%,乡村为1%。1985年开征。

12、国家能源交通重点建设资金

1983年开征,征集范围为国营企业事业单位、机关团体、部队和地方政府的各项预算外资金及其所管辖的城镇集体企业交纳所得税后的利润,计算率是10%。1983年7月提高为15%。征收的资金全部上解中央。1983年~1985年共征集807151元。

13、货物税(1950-1957)

解放初,货物税税目、税率共17类、32项、70目,最高税率100%,最低为2.5%。1950年1月,《货物税暂行条例》规定为8类、1186目,同年7月,调整为8类、358目,最高税率120%,最低为3%。1953年修正税制,将厂商原来交纳的印花税、营业税及附加并入货物税,税目、税率调整为36项、174目,最高税率50%,最低为2%。郎溪县货物税源系土菸叶、土纸、茶叶、酒类、土丝、土布等。自开征至1957年共征货物税2320988元。

14、商品流通税(1953-1957)

1953年1月起执行,是实行从产到销一次征收的新税种。凡已交纳商品流通税的商品行销全国,不再交纳其他各税。郎溪县税源不大,仅酒类、羽毛、原木等,开征以来共征379308元。

15、利息所得税(1950-1958)

征收范围是存款利息所得、公债、公司债及其他证券之利息所得,股东、职工对本业户垫款之利息所得,税率5%。郎溪县由银行扣缴,自开征至停征共征收2897元。

16、印花税(1950-1957)

1950年12月开征,按金额比例贴花的税额分为万分之一、万分之三和千分之三3种;按件定额贴花的分为2分、5分、2角、5角4种。税目共25种。1956年1月,税目改为9目,按比例贴花的分为1‰、3‰、和万分之三3种,定额贴花的分为5分、5角两种。1958年并入工商统一税。全县共征收印花税105530元。

此外,曾一度征收过牲畜交易税和集市交易税。

(3)农村工商税收

农村工商税不是独立税种,是工商税的组成部分,但在全国统一规定的原则下,中央授权各省市可以因地制宜地作出具体征收规定。随着农村经济发展,其收入在工商税中所占的比重也越来越大。

1957年1月1日,安徽省规定,社员自产出售给国家企业的农、林、牧、水产品,其商品流通税、货物税由收购单位交纳,零售的免征。并规定“从帐计征,查实计征”。

1964年作了变更,农村基本核算单位出售的产品由收购单位交纳,直接售给消费者的由出售者纳税;农村直接为生产服务的加工厂、修配厂免纳工商统一税;凡不直接为农业生产服务的,征收所得税。

1981年安徽省财政厅规定:社队企业生产的烟酒等20种产品一律按规定征收工商税;直接为生产服务的加工产品、维修及劳务收入以及直接为社员生活服务的作坊及服务性行业免征工商税及工商所得税。

1982年9月,省税务局对农村工商税收执行中的具体问题作了明确规定:对20种征税产品中的酒(不包括果木酒、代用品酒、土甜酒),糖(不包括饴糖)和社办糖、油加工企业免征工商所得税;代购代销点免征工商所得税;农村小学校办工厂免征工商税与工商所得税。

对受灾地区的减免规定:夏季受灾可以至当年九月底止,秋季受灾可以至下年六月底止,在这段时间内减免税收,由县人民政府具体确定。

对农村企业实行低税、免税政策。自1983年~1985年,全县对社队企业减免税收累计1315919元。

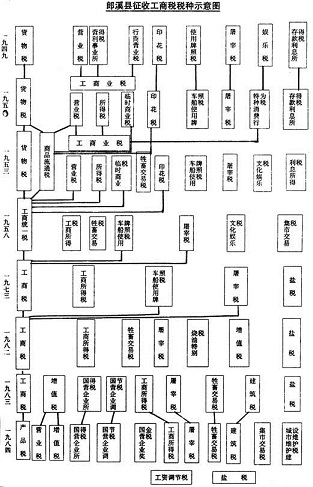

郎溪县征收工商税税种示意图

郎溪县1949~1987年工商税收入统计表

(表16-13)

(三)税务管理

一、管理机构 郎溪的税务机构,从清代设立钱粮柜、厘金卡起直到1949年解放前夕,由于行政组织的变迁而数度更易其名称和建制。同时亦因财政收支划分比例的更易而多次兴废改组,甚至同一税种因税目不同而分设机构者。又由于数度处于战争年代,情况复杂,机构变更频仍;且又因实行分征制度,一税一局,甚至有一税中之征收与查验分设者,机构变化极为复杂。到解放前夕,尚有国税办公处与县税捐稽征处两家。

解放后,县人民政府派员接收国税处与税捐稽征处,成立县税务局。后来财政、税务、金融又几度合并与分设,至1979年才正式恢复县税务局,现依次分述于后:

钱粮柜清代县署设钱粮柜,设经承一人,柜书若干人,办理田赋征收。

厘金卡清同治四年(1865年)在定埠设立厘金正卡,为皖南三正卡之一,收取厘金,以弥补饷源枯竭。民国初年,名称改为厘税局,厘金征收,一仍旧制,直至民国20年(1931年)2月裁厘改税时止。

宣郎广烟酒牌照税稽征所民国12年(1923年)设立,驻地宣城,定期派员到郎溪征收。

定埠帆运米捐局民国15年(1926年)设立,并在梅渚设立分处,收取大米出口捐。据查民国16年(1927年)11月5日和民国17年(1928年)1月13日,四路总指挥部曾从该局提拨军费计1000000元,另从定埠厘税局提拨3986601元。

出进米粮贩运查禁处定埠分处民国20年(1931年)11月设立,民国21年(1932年)3月撤销。

定埠特种营业税卡民国21年(1932年)4月设立,民国23年(1934年)9月撤销。

契税专局民国23年(1934年)5月设立,为买卖田地房产推收过户机构,以前归“户三房”办理,后属契税专局办理。买卖田地房产按价额15%征收推收费。民国28年(1939年)4月另设推收处。

郎溪战时进出口货物检查处民国28年(1939年)3月31日成立,4月1日开征。梅渚设立总处,定埠、城关设分处,毕桥、王家渡、东夏、涛城设立分派所。石云阶(中共党员)为总处主任,并成立了中共特别支部。其间曾多次遭到歹徒、士兵袭击、捣毁。民国29年(1940年)8月因征收检查费无立法根据而停止征收。民国30年(1941年)4月底奉令撤销。

郎溪县战时产销税管理所民国30年(1941年)5月1日成立,下设城关分处,梅渚、定埠、东夏、涛城、毕桥5个分所。民国31年(1942年)7月23日停征。仅民国31年1月~5月共征产销税款205496.47元,解费按9‰计算。不久撤销。

郎溪县税务局民国30年(1941年)6月16日于姚村成立。6月19日随县政府迁至张家弄,6月28日开征。县城沦陷时(1943年)自行消亡。

郎溪县税捐稽征处原名郎溪县地方税捐征收处。民国30年(1941年)4月1日成立,后改名郎溪税捐稽征处,县城沦陷时撤销。民国35年(1946年)10月机构恢复,下设城关、梅渚、姚村3个稽征分处。

革命根据地税务机构民国32年(1943年)春成立郎溪县税务局,下设山北李村、欧阳渡方里村、梅渚大桥、誓节杨杆、毕桥飞鲤5个税务分所。

附:汪伪税务机构

汪伪郎溪县地方税局民国33年(1944年)5月1日设立,并在一区(城区)、四区(东夏)、五区(梅渚)设立稽征所,二区(涛城)、三区(毕桥)系新四军游击区,因“情况特殊”未设。

宣城县国税分局驻郎办公处民国35年(1946年)设立。经征县境内直接税、货物税,隶属安徽省皖南直接税局,与县政府无隶属关系。

郎溪县税务局1949年5月,郎溪县人民政府派员接收宣城国税分局驻郎办公处与郎溪县税捐稽征处,7月成立郎溪县人民政府税务局,局内设秘书室及行政、会计2股,下设在城、碧溪、东夏、梅渚、定埠、姚村、涛城7个税务所。

1968年郎溪县税务局与财政局、银行等单位合并成立郎溪县财政金融站,下设税务组分管税收。1971年初改称县财政金融局。1972年将金融机构划出另设,成立县财政税务局。1979年1月财政、税务分设,成立郎溪县税务局。1987年底,内设机构为秘书、监察、计会、征管、税政一、税政二6个股和1个稽查队及检察室。下辖城关、十字两个分局及梅渚、定埠、姚村、毕桥、城郊、东夏、涛城、凌笪8个税务所,实有在职人员101人。

二、征收管理

(1)税收管理体制

建国以来税收管理体制的基本原则是统一领导,分级管理,在中央统一领导下,调动和发挥地方的积极性。建国初期实行的是高度集中,统一管理的体制。全国性税收条例法令均由中央人民政府政务院统一制定颁布实施;其施行细则由中央税务机关统一制定并报财政部批准;地方性税收立法,必须报请大行政区批准并报中央备案;对某些地区性的减免税照顾,由中央授权各地在全国统一税收条例规定的范围内,给予一定的机动权限。

1977年11月,国务院批转财政部制定的《税务管理体制的规定》,新的税务管理体制是:税法的颁布和实施,税收政策的改变,税种的开征和停征,税目的增减和税率的调整,都属中央管理权限,一律由国务院统一规定。关于减免税问题,在全省范围内对某一应税商品、某一行业以及烟、酒、糖、手表4种产品的减免税须报经财政部批准;对县办“五小”企业、社队企业的减免税照顾,可以在中央统一领导下,由省、市、自治区根据体制的规定,因地制宜地处理。

1950年全县纳税单位,私营企业有工业57户、商业568户。1982年,全面办理工商企业税务登记和发证工作。全县共登记工商企业纳税单位和个体工商户1582户。其中:全民企业114户、集体企业524户、个体工商业944户。总户数中征税的1382户,免税的200户。

(2)征收管理制度

建国以来,税收征管制度逐步建立,渐趋完善。下列5项征管制度一直沿用至今。

1、纳税登记,纳税申报制度

工商企业开业、转业、歇业都应在10日前向工商管理机关申请登记,领取或缴销《营业许可证》,并应以副本送税务机关进行纳税登记,月终向税务机关申报纳税。1962年规定,国营、供销社、合作企业单位均须于次月5日前向税务机关进行工商统一税纳税申报;集体所有制单位必须于季度终了后15日内、年度终了后1个月内向税务机关报送所得税纳税申报和财务报表。

2、税企联系、纳税鉴定制度

1954年开始建立税企联系制度。主要形式是:税务专管员登门宣传政策,做好征前辅导;召开企业办税人员座谈会,征询意见,定期进行纳税鉴定。鉴定内容为税种、税率、纳税环节、计税价格、纳税期限和减免税规定。

3、农村税收征管制度

解放初期采取以镇带乡,旺季突击征收的办法。农业合作化后改为划片定人,各税统管,巡回征收的办法。1958年人民公社化后又改为定人定点包干,带票下乡,巡回征收的办法。对农村集市税收的征管也采取包干负责的办法。当时征管农村税收的办法主要有3种:(1)依据帐面,定期核实征收;(2)姚村各地生产应税土纸统由收购部门汇总交纳,梅渚生产的花炮采取以销计税的办法征收;(3)对生产应税工业品和应交纳工商税的单位,定期巡回征收。1970年后结合社队财务辅导开展纳税辅导和纳税检查。这一制度以后就成为农村税收稽管的经常性制度。

4、发货票管理制度

1954年前,公私企业所用发货票均自行印购,税务机关在查帐时抽查核对。1956年对发货票实行全面管理,以后又作过多次改进。1963年实行统一印刷、统一发售、统一管理的办法。1965年简化手续,国营、供销社企业可自行制样印刷,不再办理审批手续,但对集体企业仍须按指定地点印刷;个体经济与农村社队企业一律在税务机关购用统一发货票和专用发货票。

1983年加强对商事凭证的统一管理,对以前未用的发货票进行全面清理,加盖核对章登记后可继续使用。1984年1月起,全面使用统一商事凭证,国营企业单位所需发货票由税务机关指定地点印刷,同时套印税务局的监制章。对农村社队企业及个体经济所需发货票如自印必须经过批准,印数登记。对临时经营者所开《统一临时经营发票》一律由税务局发售,必须加盖查验戳后方可生效。

5、税务专管员制度

1952年开始以城关为专管试点区,建立了5个行业的“税评分会”,实行专管,建立制度,固定人员,1954年在全县城乡普遍推行。农村则划片分管,分片包干,各税统管,并以小集镇为重点,以镇带乡。要求税管员做到管、查、评、征密切配合,一管到底。当时全县有税管员31人。1956年在集镇按专业公司隶属系统,实行按行业归口,各税统管;农村仍维持以镇带乡,划片包干,各税统管的办法。1963年由1至2人包干1个公社,定期定点,带票下乡,巡回征收。以后这一制度进一步巩固与加强,对税管员实行“一定四包”,并对征管制度作了8条明确规定。1982年又制定了税务人员“五要”和“十不准”守则,实行“税干联收计酬岗位责任制”。1985年底,全县征管第一线共有专管人员69人。

(3)征收管理方法

1953年对货物采取“查定征收”和“起运征收”两种办法,以查定征收为主。全县统一核定计税价格,统一制定税额税率表,实行证、照、章同行的连锁控制,严格执行“一次纳税,行销全国,税不重征”的原则。应征商品流通税的产品,郎溪主要是酒类,征税后在零售环节不再征营业税和印花税。1950年对应税货物实行查定产量计征,对酒类酿造商还采取了申报、勘验、封闭酿具等管理措施。1954年1月对应税货物小型产制商全面推行“简易生产记录”,采取“定产定销”的办法,以查定产量为控制依据,以查定销量为纳税依据。1956年原则上取消查定征收的办法,对原按起运征收的应税产品,在全县范围内改由总机构(核算单位)汇总交纳的办法。嗣后实行工商统一税,改在收购环节结算,按月或按次汇总交纳税款。

1949年的营业税是根据上级下达的任务数按比例分地区协商摊派分配到基层,由税务所负责征收。1950年取销摊派分配的办法,贯彻协商办税原则。全县各地相继成立了工商税民主评议委员会,由工商业户通过自报及评定营业额的办法,依率计征。具体办法是分月自报,按季评议,多漏多评,少漏少评,不漏不评。1953年执行“实报不加,补报不罚,评后查出偷漏从严处理”的政策。1955年开始,营业税的民主评议工作由按行业评定漏销率(额)改为逐户评议,对确无偷漏行为或自报足额的业户就不评增营业额。

私营工商业社会主义改造后,征纳关系发生了变化,对国营、供销社、公私合营企业一律采取查帐征收;对私营企业、小商贩和手工业户采取:①自报查帐,依率计征;②自报公议,民主评定,依率计征;③定期定额征收3种类型。1952年~1985年对个体摊贩使用《提购货薄》《进货薄》,凭证核税,依率计征。对姚村的土纸槽户按次定率计征。对小型工商户的所得税实行固定计算率(即随征率)计征。1963年对个体工商户的税收征管恢复查帐、民评、定额3种征收办法,以定期定额定率为主,一直沿用到1985年。对临时经营的工商税,1950年系责成座商在供货时扣交,以后则规定建立《临商运销薄》凭以查核计税。现行的办法是控制销售地点,按起征点和实际销售额,依率计征。

(4)税收检查与税务监督

建国后和第一个五年计划时期,为了配合“对私改造”,全县曾不断地开展以反偷税漏税为重点的税务检查。1957年后税收检查改为征前辅导,促进经济核算,辅之以必要的监督检查。1973年开始,每年结合所得税的汇算清交复查等工作,在纳税单位中开展自查、互查、会查,直至1987年从未中断。

1963年在全县范围内开展了打击投机倒把活动,在将近一年的时间内,共查处案件86起,补罚税款26100元,依法逮捕案犯3人。1981年开展了纳税检查,在3个月内共检查工商企业348户,其中有偷税漏税行为的198户,查补税款191772元。1985年开展税收财务大检查,在5个月内共检查1059户,其中有偷税漏税行为的586户,查补税款731286元。自1981年~1985年共检查工商业户1272户,查出有偷税漏税行为的991户,补交税款1240193元。

一、历朝田赋

(1)宋代田赋以实物与制钱并征,分夏税、秋粮两次缴纳。采用单头催征法,征时以串单通知粮户,由单头(里正)挨户催征。全县夏税:麦1676担(每担折今市秤113.7斤),绸6845匹(每匹4丈),布268匹,免役钱4051贯941文(每贯铜钱1000文),茶租305贯594文(茶地一亩税钱300文)。秋粮:大米21509担(每担折合176.4市斤),绵(丝绵)15863两(16两制),和买布(半价付款)5918匹,官吏月俸钱19800贯。

(2)元代元代资料缺乏,无考。

(3)明代洪武二十四年(1391年)丈量土地,编定《鱼鳞册》,按册征赋。夏税:麦正耗(正税1担加耗3斗7升)8559担,丝503斤15两,马草100727包(每包100斤)。秋粮:正耗米34226担,义役民田租米29500担。万历十七年(1589年)实行“一条鞭法”,万历四十年(1612年)推行至广德州,将田赋、徭役、杂税、人丁并入计算,两次交纳,称上税、下赋。实物改征银钱,县设总柜,5乡设分柜交纳。崇祯六年(1633年)第一次审定全县人丁为25960.5丁,以“丁”缴纳一切赋税。

(4)清代顺治六年(1649年)清丈全县田、地、山、滩、荒地、园、宅基,以实有数折成准田交赋,实有田一亩(口号)折准田0.738亩,称为“粮根”,交纳田赋以“粮根”为准。全县土地共折准田401178亩,与人丁分列两项交赋。康熙五十二年(1713年)审定全县人丁计26007.5丁,规定“以后增丁,永不加赋”。每丁年交银0.149两,每亩准田年征银0.0552两。

康熙初年,清廷下令禁革“单头催征法”,改用“顺庄滚催法”,乾隆十六年(1751年)又改行“单头催征法”。

漕粮自明初起以亩计征,每亩征粳米一升二合,后虽推行“一条鞭法”,而漕粮仍然征实。清袭明制,除正耗米外,清初又加征漕粮贴银,加上其他摊派,全县每年征银26249两。乾隆四年(1739年)实行“摊丁入地,漕粮征银,丁税合一”办法,征收地丁银,一年分两次收缴,每年四至五月和八至十月为征缴期,称为“上忙”、“下忙”,逾期不交者另加滞纳罚金。道光二十三年(1843年)每亩又加征银0.03两。光绪二十六年(1900年)为筹庚子赔款,实行“丁漕加捐”,全县加银7203两。当时准田300200.2亩,年征银32760两,每亩准田征银0.1042两。

(4)太平天国清咸丰三年(1853年)秋,太平军控制了县境北乡大部分地区,乡设两司马、卒长,向富户征粮,每亩粮米一斗,余不详。

(5)民国时期仍清旧制,照旧册征赋。民国2年(1913年)实行升科升漕制,以银两改征银元,将地丁、漕粮、杂办等纳入田亩之内。民国3年(1914年)全县熟田363606.5亩,共征银元77879.69元。其中地丁52032元。漕粮折银18762元,丁漕加捐6944.88元。民国4年(1915年)实行“一五加征”,每亩准田由0.15银元加至0.20银元,全县共加赋15010.1元。

民国18年(1929年),国民政府下令,废征丁口漕粮,只征田赋及省、县附加,每亩准田征银元0.20元。民国25年(1936年)冬,国民政府下令,从下年度起实行“累进法”计征田赋,地主大户闻讯纷纷贿赂户丈房,多立门户,分散土地。后因日军入侵,此法未行。

民国30年(1941年),全县准田375755.5亩,应征“法币”164412.85元,后因物价上涨,“法币”贬值,同年10月15日改征实物,不分上、下忙,开征后一次交清。田赋一元折征稻谷100市斤。民国30年,每亩赋0.20元,应征稻谷2293300市斤,实征2328300斤。民国31年(1942年),每亩赋0.72元,其中田赋0.36元,军粮0.36元,应征稻谷4500000市斤,实征7147600市斤。民国32年(1943年),每亩赋0.93元,其中田赋0.37元,县级公粮0.19元,应征稻谷25290395市斤。10月1日全县沦陷,没有开征。民国34年(1945年),抗战胜利,国民政府下令免征当年田赋。民国35~37年(1946~1948年),全县应征稻谷23887168斤,灾歉减免后,实征14093429斤,其中田赋7166150斤、军粮4777434斤、县级公粮2149845斤。

(6)抗日民主政府1944年抗日民主政府设田赋处,征收公粮,向大户征粮。1947年县民主政府恢复建制,设财粮科,区乡设财粮员,在根据地内征粮,同时在国民党统治区内秘密向富户征粮。每亩收赋粮米6至8斤,由保、甲长收齐后送交根据地。或由保长将粮存入粮行,抗日民主政府派员至白区以米易物。

附:汪伪政府田赋1943年10月郎溪沦陷,汪伪郎溪县自治委员会于1943年12月征收田赋,每亩征收稻21市斤,折“储币”31.50元。当时全县98保,374980.6亩,汪伪势力范围只能达到31保,约14万亩,当年征收“储币”200万元。次年,汪伪县政府成立,田粮处征收两年田赋,每亩征稻34斤。他们派枪兵下乡强征勒索,只征得30万元。

二、农业税

(1)税制

1、1949年皖南人民行政公署制定的《皖南区一九四九年公粮征收简易合理负担暂行办法(草案)》的第二条规定:“凡从事农业生产的居民,不论出租、自耕或佃耕之土地,农业收入均依本办法之规定计算负担,家庭副业收入、小商贩、小手工业收入暂不并入农业收入内计算负担。”第四条规定:“征收品种,以稻为主,并根据军需民有和各地具体情况,得征一部分杂粮,实物折合率依市价折稻规定,柴草随粮附征。”第九条规定:“负担办法之计算基础,分甲乙两种,一般以户为单位……今年秋征收仍可以人为单位,负担办法有两种……户与人,均分为八个等级。户:①每户田地在中等亩5亩以下者,每亩折分数为0.35分……⑧每户田地超过45亩以上者,每亩计为2分。人:①每人1亩以下者,每亩折分数为0.5分……⑧9.1亩以上者,每亩折分数为2分。”此外,还实行“二·八”、“三·七”减租政策。

2、1950年中央人民政府政务院颁布了《新解放区农业税暂行条例》。条例根据当时新解放区土地改革尚未进行,封建剥削依然存在的情况,采取了税级差额较多的累进税制,税率定为40级。税级以全家每人平均全年农业收入(主粮、市斤)计算,50斤以下免征。例如:1级,150至190斤,税率为3%;10级,511至550斤,税率为12%;20级,1151至1230斤,税率为22%;40级,3411斤以上,税率为42%。并规定以常年产量为计算标准。

3、1952年,全国基本上完成了土地改革,农村阶级情况和土地占有情况,都发生了根本变化。中央人民政府政务院对1950年颁布的《新解放区农业税暂行条例》作了重要修改,实行税级差额较小的全额累进制,税率分为24级,体现了“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的公平合理、鼓励增产的负担政策。并明确宣布,今后三年内农业税的征收指标,就稳定在1952年实际征收的水平上,不再增加。

1952年安徽省制定了《农业税实施细则》,1953年与1954年,基本未变。

4、1956年,全国掀起起农业合作化高潮,个体农户为数甚少,富农经济不复存在。为了适应这种情况,中央于1958年6月颁布了《中华人民共和国农业税条例》,同时制定了《农业税施行细则》,自1958年起执行。条例的基本内容是:继续执行稳定负担,公平合理,鼓励增产的政策;废除累进制,实行比例税制;根据土地自然条件和当地一般经营水平,按照正常年景产量,评定计税产量,按照规定税率计算征收。并规定全国农业税的平均税率为15.5%。

国务院1958年2月12日第71次全体会议通过规定安徽省平均税率为15%。

执行20多年来,虽然有若干修改和补充,但基本政策仍然未变。

(2)征收与管理

全县土地之分布,圩区与丘陵,约占90%,其中圩区约占三分之一强。姚村山区,盛产竹木茶叶。解放初,全县实有土地为51.86万亩,除姚村大部分为经济作物和小部分种植粮食作物外,其余各乡均以生产稻谷为主。

农业税征收,是以主粮(稻谷)为计算标准,全县除姚村乡和其他少数地区征收部分代金外,其余一律征收稻谷。在征收期间,粮食部门根据“先征后购”的原则,征购结合进行,按照规定的征收价格折成人民币入库,征购结束与财政部门结算。1985年起,国家规定农业税一律实行以现金交纳。

征收工作,一贯安排在早稻登场以前,预先做好一切准备工作,核实基数,落实任务,宣传鼓动,然后组织入库。解放后的头几年,农民敲锣打鼓,踊跃交纳爱国公粮。郎溪县无夏征任务,建国后的30多年,除极少数年度进行过夏征外,一般为一次性秋征。

1959年~1961年三年经济困难时期,农业实收产量,急剧下降,农业税相应大减。1959年全县实产9049万斤,农业税正税为2037万斤;1960年全县实产7241万斤,农业税正税为502万斤;1961年全县实产8062万斤,农业税正税490万斤(后二年未征附加)。1980年全县实产17822万斤,农业税正税886万斤,附加131万斤,减免182万斤;1983年遭受特大洪涝灾害,全县实产16053万斤,农业税正税561万斤,附加76万斤,减免524万斤。实现了“依率计征,依法减免”的负担政策。

(3)农民负担

全县农业人口:1954年15.18万人,1959年14.31万人,1961年13.22万人,主要是由于三年经济困难,人口数连续下降。至1963年才达17.66万人。1979年以后,逐渐回升,激增到24.71万人。1985年25.05万人,1987年25.71万人,农业人口数上升,而耕地却逐年减少。1954年全县耕地54.3万亩,到1987年耕地只有33.37万亩。主要原因:一是自1954年后,在县境内先后设立3个大型茶、农场:安徽省十字铺茶场、上海市白茅岭农场、江苏省社渚农场的一部分。郎溪县梅渚、钟桥、凌笪、岗南、涛城、水鸣、十字等乡的土地计11万亩,被上述3个茶农场耕种。其次是1966年,宣城塘埂头水库,占用郎溪县土地2790亩。再次为历年兴修水利、建筑、修路用地,以及水毁、沙压等自然变化,造成耕地逐年减少。

建国以后,农业税的征收,均按照常年产量为计税产量,增产不增税。同时由于科技进步,单产逐年提高,原定常年产量(即计税产量)与实收产量差距逐年增大。如1979年实产27146万斤,计税则按常产22836万斤计算征收,占实产的84.1%。农民的具体负担,以1954年为基数,当年每亩平均产量253斤,每人平均906斤,税率为12.6%。1968年亩均264斤,人均542斤,税率为11.72%。1979年至1987年,每亩平均产量在630至680斤之间,人均为910斤左右,税率为5.1%~5.2%之间,近10年来,农民负担基本稳定。

(4)减免

1、灾情减免1956年以前,歉收六成以上全免;不到六成者,减征应交税额七成;歉收四成以上不到五成者,减税五成;歉收二成以上不到四成者,按歉收成数减征其应交税额(即歉几成减征几成);歉收不到二成者,不予减免。

1957年,安徽省人民委员会《皖财字第1011号指示》又作了新规定:“灾歉不足三成的,歉收几成减免几成;三成以上不足四成的,减征四成五;四成以上不足五成的,减征六成;五成以上的,全部减征。”多年来一直执行这一规定,中间虽有若干修改,但基本政策无多大变化。

1968年前农业税减免未分灾情减免与社会减免。1979年旱灾,减免农业税83万斤,其中灾减36万斤,社会减免47万斤。1983年和1984年连续两年遭受洪涝灾害,1983年减免农业税524万斤,其中灾减462万斤,社减62万斤;1984年减免农业税508万斤,其中灾减457万斤,社减51万斤。

2、社会减免减免对象:1956年以前为无劳力烈士家属、革命军人家属以及新安家的转业军人,生产、生活有困难者;老、弱、孤、寡、残疾无劳动力而生活困难者;终年患病或患有地方病,以致丧失劳动力而生活困难者;遭受意外灾害或其他原因,交税确有困难者。

1957年省人民委员会《第1011号指示》中规定:“社会减免一般按县、市征税额2%-4%进行减免,由县市掌握,县对困难户多的社,可以多减一些,反之,对没有困难户或困难户少的社,可以不减或少减。减免的税额,由农业社并入公益金内使用,但农业社对家庭生活确有困难的革命残废军人和烈士家属,应予优先照顾。”郎溪县在具体执行上,因受灾减少收入无力解决社内“五保户”的高级社,其减征税额不超过全社每人平均税额;对无劳力或缺劳力纳税有困难的初级社社员或个体户,视其实际困难,减征一部分;特殊困难者全免,其次为其他意外灾害。社会减免历年都有,一般都在20~80万斤上下。

历年来,郎溪县对灾减和社减,都是依照减免政策,由下而上摸底调查,群众评议,造册报县,然后由县派员到基层核实灾情减免成数与社会减免对象,确定减免税额,防止偏差。发现有减免不当,进行复查据实纠正。30多年来,在执行减免政策方面,很少有偏差现象。

郎溪县部分年度农业税征收情况表

(表16-11)

(二)工商税收

一、税制

(1)建国前税制

民国元年~12年(1912年-1923年),国民政府曾四次颁行法令,划分国家与地方税收范围,制定了《国家税地方税草案》。国税以外,地方税捐名目繁多,税收占财政收入比例很大。民国16年(1927年)至民国23年(1934年)8月,安徽省政府财政税收研讨会就开过486次。民国后期,地方税捐名目繁多因地而异,横征暴敛,甚于洪水猛兽。民国35年(1946年)除属省税的契税、牧畜税、屠宰税、牙帖税、营业牌照税、营业税等项外,县随正税附加捐款种类及数额,不胜枚举。安徽除中央颁布的税法税规外,还颁行了多种地方性法规,如《契税暂行章程》、《牙税营业税章程》等。抗战后期税捐更是无法无规,驻军、地方部队都自行收税,巧立名目,各收各用。民国时期除田赋、契税、屠宰税附征附加捐之外,全省地方杂捐有110种。民国23年(1934年)安徽省政府通令各县遵令废除的有72项,郎溪就有14项,计有:清洁路灯捐、烟酒牌照附加捐、盐斛附加捐、东门埂警捐、菜市捐、东门埂学捐、骡马登记捐等等。由于档案散失,虽知其名,不明征收数字。

民国时期,国民党党政军警各项费用支应浩繁,经济凋敝,税源枯竭,加上官吏贪污成风,人民负担不断加重。民国29年(1940年)郎溪县政府统计:郎溪县民众税捐负担平均每人每年1.687元。

(2)革命根据地税制

革命根据地的税收以政治斗争为主,结合经济斗争用武装力量收税,采用游击方法征收往来客商货物税。在集镇及要道设立秘密卡,勒令富户商号定期到指定地点交纳。征大户,免小贩;征货多,免货少,团结大多数,处罚极个别。

(3)建国后税制

1、建立新税制郎溪解放后,根据新解放区的税收原则“暂时沿用旧税法,部分废除,在征收中逐步整理。”县人民政府于1949年5月9日发布第一号布告,即日起开征屠宰税和短期营业税。从此先后开征的税种有货物税、营利事业所得税、存款利息所得税、印花税、营业税、行商营业税、屠宰税、娱乐税、使用牌照税等共9种。1950年1月政务院颁布《全国税政实施要则》,全国统一开征的税种共14种,相继公布了各种税法。1950年7月作了调整,简化税种,货物税由1136目合并为358目,印花税由30目并为25目。郎溪县开征的有货物税、工商业税、存款利息所得税、印花税、屠宰税、特种消费行为税、车船使用牌照税7种。

2、修正税制1952年社会主义经济成分比重提高,商业网点增多,经营方式和商品流通起了变化,商品流转环节减少,税收相对下降。1953年1月,根据“保证税收,简化税制”的原则,对工商税制又作了若干重要修正,其主要内容是:试行商品流通税,简化货物税,由原358目并为174目;修订工商营业税制:取消特种消费行为税,改征文化娱乐税;粮食、土布交易税改征货物税;停征药材交易税。税制修订后,郎溪县开征的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税、利息所得税9种。

3、改革工商税制1958年9月11日经全国人大常委会第101次会议审议通过,9月13日国务院公布《中华人民共和国工商统一税条例(草案)》,对工商税制作进一步改革,其主要内容为简并税种,简化纳税环节,简化中间产品的征税方法,在原税负基础上,适当调整税率。1963年4月县人民委员会根据上级授权县级决定的部分作了如下规定:小商小贩实行9级全额累进税率;个体手工业、个体运输业实行14级全额累进税率;合作商店实行3级全额累进税率并分别加征的规定;供销社仍按39%税率征收;手工业合作社、交通运输社实行8级超额累进税率。郎溪县实际开征的有工商统一税、工商所得税、盐税、屠宰税、车船使用牌照税5个税种。

4、全面试行工商税1973年1月,国务院批转《中华人民共和国工商税条例(草案)》,在基本保持原税负的前提下,合并税种,简化税目、税率,简化征税办法,改变不合理的税收制度。税目由108个简化为44个,税率由141个简为82个,实际不同的只有16个,多数企业可以只用一个税率征收。县国营企业只征工商税一种,集体所有制企业只征工商税和工商所得税,其他保留的税种有房地产税、车船使用牌照税和屠宰税。

1980年后,在新的政治经济形势下,为了组织财政收入和发挥税收的经济杠杆作用,对税收采取了一些改革与调整。先后颁布了一些新的税法、税收法规,如《个人所得税法》、《关于征收烧油特别税的试行规定》、《增值税暂行办法》等。

5、利改税

第一步改革

1983年1月1日起开始实行利改税的第一步改革:一、大中型国营企业实行利税并存,对企业实现的利润按55%的税率征收所得税;税后利润按照不同情况,分别采取利润递增包干、固定比例上交或征调节税的办法上交一部分,其余留归企业。二、小型国营企业,则按8级超额累进税率计征所得税,税后自负盈亏。三、对营业性的宾馆、饭店、招待所和饮食服务公司,都按15%的税率征收所得税,税后自负盈亏。四、军工、邮电、粮食、外贸、农牧企业暂不实行利改税,按原规定办理。

第二步改革

1984年10月1日实行第二步利改税,把国营企业从“利税并存”向“以税代利”过渡。一、把现行工商税按性质划分为产品税、增值税、营业税和盐税。二、某些采掘企业开征资源税。三、恢复开征房产税、土地使用税、车船使用税、城市维护建设税。四、对盈利的国营企业征收所得税,国营大中型企业按55%征收,国营小型企业按8级超额累进税率计征。五、国营大中型企业还要征收调节税。六、适当放宽国营小型企业的划分标准。

二、税种税率

(1)建国前税种税率

1、厘金即“钱取其厘,百取其一”之意。清代各货应纳落地厘及行厘。行厘及落地厘相同。举例如下:米每担行厘及落地厘均为五分三厘,麦每担四分三厘,表芯纸每担四分四厘,猪肉每百斤一角六分。清光绪三十一年(1905年)至三十二年(1906年)共收取厘金15214.796元。

2、营业税民国20年(1931年)2月裁撤厘金,开征普通营业税。除正税外,县内随正税征收附加和杂税是无物不征(以下各税同)。郎溪属广郎宁营业税局。税率:交通、营造、服务、饮食税率为5‰,物品贩卖5-10‰,书籍文具、印刷6‰,货栈10‰、钱庄、蛋行15‰。民国32年(1943年)修订为:按营业总收入课征者,改订为2‰、5‰、8‰、10‰4个等级;按营业资本额课征者,改订为6‰、8‰、10‰、15‰4个等级。民国36年(1947年)改订为按营业总收入额为课征标准,按月交纳。

3、契税契税起源于东晋之估税,是典买田地房宅赴官验印所纳捐税,习惯称之谓“税契”。明清时代是契价一两完税正银三分、耗银(附加)三厘。民国3年(1914年)税率定为买六典三,契税向属中央税收,民国16年(1927年)划归地方,列入国税范围。民国35年(1946年)全部划归县财政收入。

1953年土地改革后,农村土地允许买卖、典当、交换、赠与、分析,征收契税。农业合作化后废止。

4、营业牌照税是按年征收的证记税收。每年换发营业牌照时按资本额及营业额划分种类和等级,课税最高税率不超过资本额3%,民国34年(1945年)10月划为3等课征:甲等,全年营业额在50万元以上者,每年应征税7500元;乙等全年营业额在20万元以上不满50万元者,每年应征税3000元;丙等,全年营业额在10万元以上不满20万元者,每年应征税1500元。

5、牙帖税即交易所或中间经纪人所交之税款,其所开之行谓之“牙行”。沿前旧制,分长期与短期两种。长期5年,短期1年,领帖(营业执照)时缴纳一定帖费。民国21年(1932年)1月前由县政府征收,弊窦丛生,收数甚微,后改招商承办。民国23年(1934年)秋,设立地方税局,由该局接办,规定“行户抽佣最多不超过3%,买卖零星物品,尤不得强勒投行,以杜苛扰。”牙行章程系民国21年(1932年)春订,民国23年(1934年)修订,同年9月施行,民国30年(1941年)后列入营业税,不再单列税种。

6、牲畜税清初只征牲畜之贸易税,仅为牛、马、骡、驴、猪、羊,按买卖价的3%征收每两银完税银3分,加耗银3厘。戊戍变法(1898年)后征收屠宰税。民国4年(1915年)开征的仅以猪、牛、羊3种为限,由宰户完纳。民国11年(1922年)后由县政府招商投标包办。民国21年(1932年)夏修正规程,改由省财政厅直接招商承办。

革命根据地税种税率(1943-1945)

农产品表芯纸、菸叶、茶叶等税率为5%,桐油、苎麻税率为15%,工业原料和日用杂品、煤油、食盐、火柴、肥皂以及五金器材等税率为5%,化妆品和妆饰品税率为50%,土酒税率为40%,迷信品100%。贩运违禁品如松香、松油、大烟壳(鸦片烟)等一律禁止出口。贩卖烟土毒品一经查获,全部没收。

郎溪县民国时期部分年度各种税捐一览表

(表16-12)

(3)建国后税种税率

郎溪县现行开征的税种有:产品税、增值税、营业税、盐税、国营企业所得税、集体企业所得税、城乡个体工商业户所得税、建筑税、城市维护建设税、房产税、车船使用税、屠宰税、牲畜交易税、集市交易税、奖金税和企业工资调节税等。

工商税中的产品税、营业税是郎溪县的主要税种,税源大,征收范围广,税收占全县工商各税80%以上。建国以来,工商税经过三次较大的改革,依次为工商业税、工商统一税,工商税。

1、工商业税(1950-1958)

工商业税是1950年1月全国统一税制时的一个税种,包括营业税、所得税、临时商业税、摊贩营业税4个税目,1958年改革工商税制时消失。

营业税凡工商营利事业都应于营业行为所在地交纳营业税。征收方法:自报查帐,依率计征;自报公议,民主评定,定期定额征收。税率:依营业总收入额计算者,税率为1%至3%;依营业总收益额计算者,税率为1.5%至6%;依佣金收益额计算者,税率为6%至15%。

1953年修正税制,主要内容有:供销、消费合作社一律按2.5%的税率计征;已纳商品流通税的商品不再交纳营业税;屠宰业的营业税和附加以及应纳的印花税均并入屠宰税,不另征营业税;将工商业应纳的印花税、营业税及附加,均并入营业税内征收。修正后的营业税率为:工业税率为1.5%至3.5%;商业税率为2%至3.5%;依收益额计征者,税率为2%至15%。

纳税环节:工业总分支机构从产制、批发到零售交纳三道营业税;其产品属已交纳货物税者,只交纳批发到零售二道营业税;商业总分支机构从批发到零售交纳二道营业税。

减免税规定:对国家专卖、专制事业,公立、私立医院、诊所,经政府登记有案的报纸、刊物,贫苦艺匠和家庭副业均免征工商业税。对小型工商业户规定起征点,凡平均每月收入额不满90元,收益额不满60元的,免纳工商业税。

临时商业税1973年改革工商税制时,改称“临时经营税”。以一次销货额满15元者为起征点,税率:粮食、棉花、山货、药材为4%,其他为6%。现行税法规定起征点为15至30元,税率为5-10%。临时商业税的起征点和税率30多年来曾有过多次调整。1951年为4%至6%,1952年为6%至8%,1953年为5%、6%、8%,1956年为3%、5%、8%,1958年为8%,1958年10月至1982年为10%,1983年起为5%至10%。

2、工商统一税(1958-1973)

1958年9月改革工商税制时,将工商企业原来交纳的货物税、商品流通税、营业税、印花税合并简化为工商统一税,共108个税目、44个税级,其中工农业产品为105个税目,税率最高为69%,最低为1.5%;商业零售税率为3%;交通运输税率为2.5%;服务性业务税率分为3%、5%、7%三个税级。

纳税环节:工业品在产品销售环节按销售金额,农产品按《工商统一税条例》列举的品种按收购金额,分别依照规定的税率计算纳税。零售时,另在零售环节交纳工商统一税。对交通运输和服务性行业,则按照业务收入,依率计征。

减免税规定:国家银行、保险事业、农业机械站、医疗保健事业的业务收入和科学研究机关的试验收入,免纳工商统一税。学校因勤工俭学办的生产事业收入均免征工商统一税。

3、工商税(1970-1985)

1970年试行工商税,将工商企业原来交纳的工商统一税及其附加、车船使用牌照税、屠宰税合并而成。共44个税目、17个税级,其中工业品36个税目,最高税率为66%,最低3%;农林牧水产品最高税率40%,最低3%;商业零售税率3%;其他还分别订定了交通运输、服务及其他业务的税目、税率。1972年7月1日,郎溪县税务局根据财政部规定,对全县国营、合作社企业以及城乡集体所有制企业33户,分别规定适用税率;对个体户一律按税率表规定的税率征收。此项分户核定税率的征税办法,执行中问题甚多,主要是税负失平,企业之间与地区之间税率不同,后仍陆续改按工商税税率表依率计征。 纳税环节:从事工业生产的,按照产品销售收入计税;从事商业零售的按零售额计税;税率表列举的农、林、牧、水产品在采购环节按收购金额计税;如通过商业零售,年交纳一道零售环节工商税;进口贸易按进口商品总值计税;服务性业务按经营收入纳税;商业批发不纳税。

减免税规定:对科学研究单位的试验费收入、文化艺术、新闻出版、医疗保健、农业事业等业务收入,免纳工商税。基层供销社供应农村社、队的农业生产资料,免纳零售环节工商税。

4、工商所得税

原为1950年工商业税中的一个税目,1958年单独成立税种。对从事工商业经营的单位和个人以其所得额(即利润额)为征收对象。1950年1月规定为14级全额累进税率,最高税率为30%,最低为5%。同年12月改为21级全额累进税率,最高税率为30%,最低为5%。1953年起把原来征收的所得税地方附加并入正税征收,合并后的最高税率为33%,最低为5.5%。

1956年前,所得税不分行业,一律实行21级全额累进税率。1957年和1963年先后对供销社、运输社、手工业社、合作商店、社队企业和个体户所得税税率陆续作了调整,分别定为比例税率、超额累进税率、全额累进税率,并补充了征免规定。1980年后供销社按39%计征,手工业社、交通运输社按8级超额累进税率计征;农村乡镇企业一律按20%计征。起征点3000元,3000元以下免征。合作商店从1980年起按8级超额累进税率,个体经济按14级全额累进税率计征。

1981年1月,根据安徽省财政厅通知,对城镇集体企业实行增长利润减半征收工商所得税的办法,以核实1980年利润为基数,一定三年。从1981年起,每年超过基数部分减半征收所得税。对新办的集体企业,除免税单位外,当年实行利润减半征收所得税;从第二年起,以其上年实现利润为基数,超过基数部分,减半征收。

郎溪县除供销社、乡镇企业(指按20%比例税率征收的企业)和各企业主管部门收取的管理费结余仍按原规定征税外,其他集体企业均按增长利润减半的办法征收所得税。

5、盐税

郎溪县无盐场,无盐税源,动用国家储备盐征收盐税,税款甚微。免税用盐由税务局核批,免税用盐为:工业为8类,农牧业为2类,渔业为2类,全县经批准免税用盐共300担。

6、屠宰税

建国初期,税收主要来自私营屠宰业。1956年对私营资本主义商业改造后,屠宰业务大部分由国营、合作企业经营。1973年工商企业交纳的屠宰税并入工商税征收,但对农村生产队及个人和公共食堂在屠宰牲畜时仍征屠宰税。开始时是按规定的标准重量从价计征,即猪90斤、羊20斤、牛250斤,后改用按屠宰后的实际重量计征。1950年税率均为10%,后调整为8%,以后又多次调整。1961年10月改按头定额计征,猪每头税额为6元,后3次分别调整为4元、2元、3元。1950年~1987年全县共征收屠宰税219.2万元。

减免税规定:1950年对农户、机关、部队自养、自宰、自食的牲畜实行免税。1955年4月1日起取消这一规定。病死的牲畜免税,病伤宰杀的牲畜,经卫生部门检验准予出售的,按8折计税。

7、车船使用牌照税

全县以城关为征收重点,征收范围是人力车、自行车、非机动船,征收对象是个人,每年分两次征收,1973年并入工商税征收。1987年起改为车船使用税。

8、增值税 1983年1月1日起,对机器、机械及其零部件,全面试行增值税。1983年~1985年共征收2231916元。

9、建筑税

1983年9月,国务院发布《建筑税征收暂行办法》,规定凡动用国家预算外资金、地方机动财力、企事业单位自有资金、银行贷款和其他自有资金,从事基本建设、更新改造项目中的建筑工程投资以及国家计划外建筑工程投资,都应由投资单位交纳建筑税。1983年10月1日起执行。

10、国营企业奖金税

1984年6月18日,国务院发布《国营企业奖金税暂行规定》,国营企业奖金超过标准的,其超过部分按超额累进税率征税。计税标准:全年发奖金额不超过标准工资两个半月的免征;超过2.5~4个月的部分按30%征税;超过4~6个月的部分按100%征税,超过6个月的按300%征税。

11、城市维护建设税

凡缴纳产品税、增值税、营业税者,都应按以上各税的税额课征城市维护建设税,与各该税同时课征。税率按纳税者所在地确定,城镇为5%,乡村为1%。1985年开征。

12、国家能源交通重点建设资金

1983年开征,征集范围为国营企业事业单位、机关团体、部队和地方政府的各项预算外资金及其所管辖的城镇集体企业交纳所得税后的利润,计算率是10%。1983年7月提高为15%。征收的资金全部上解中央。1983年~1985年共征集807151元。

13、货物税(1950-1957)

解放初,货物税税目、税率共17类、32项、70目,最高税率100%,最低为2.5%。1950年1月,《货物税暂行条例》规定为8类、1186目,同年7月,调整为8类、358目,最高税率120%,最低为3%。1953年修正税制,将厂商原来交纳的印花税、营业税及附加并入货物税,税目、税率调整为36项、174目,最高税率50%,最低为2%。郎溪县货物税源系土菸叶、土纸、茶叶、酒类、土丝、土布等。自开征至1957年共征货物税2320988元。

14、商品流通税(1953-1957)

1953年1月起执行,是实行从产到销一次征收的新税种。凡已交纳商品流通税的商品行销全国,不再交纳其他各税。郎溪县税源不大,仅酒类、羽毛、原木等,开征以来共征379308元。

15、利息所得税(1950-1958)

征收范围是存款利息所得、公债、公司债及其他证券之利息所得,股东、职工对本业户垫款之利息所得,税率5%。郎溪县由银行扣缴,自开征至停征共征收2897元。

16、印花税(1950-1957)

1950年12月开征,按金额比例贴花的税额分为万分之一、万分之三和千分之三3种;按件定额贴花的分为2分、5分、2角、5角4种。税目共25种。1956年1月,税目改为9目,按比例贴花的分为1‰、3‰、和万分之三3种,定额贴花的分为5分、5角两种。1958年并入工商统一税。全县共征收印花税105530元。

此外,曾一度征收过牲畜交易税和集市交易税。

(3)农村工商税收

农村工商税不是独立税种,是工商税的组成部分,但在全国统一规定的原则下,中央授权各省市可以因地制宜地作出具体征收规定。随着农村经济发展,其收入在工商税中所占的比重也越来越大。

1957年1月1日,安徽省规定,社员自产出售给国家企业的农、林、牧、水产品,其商品流通税、货物税由收购单位交纳,零售的免征。并规定“从帐计征,查实计征”。

1964年作了变更,农村基本核算单位出售的产品由收购单位交纳,直接售给消费者的由出售者纳税;农村直接为生产服务的加工厂、修配厂免纳工商统一税;凡不直接为农业生产服务的,征收所得税。

1981年安徽省财政厅规定:社队企业生产的烟酒等20种产品一律按规定征收工商税;直接为生产服务的加工产品、维修及劳务收入以及直接为社员生活服务的作坊及服务性行业免征工商税及工商所得税。

1982年9月,省税务局对农村工商税收执行中的具体问题作了明确规定:对20种征税产品中的酒(不包括果木酒、代用品酒、土甜酒),糖(不包括饴糖)和社办糖、油加工企业免征工商所得税;代购代销点免征工商所得税;农村小学校办工厂免征工商税与工商所得税。

对受灾地区的减免规定:夏季受灾可以至当年九月底止,秋季受灾可以至下年六月底止,在这段时间内减免税收,由县人民政府具体确定。

对农村企业实行低税、免税政策。自1983年~1985年,全县对社队企业减免税收累计1315919元。

郎溪县征收工商税税种示意图

郎溪县1949~1987年工商税收入统计表

(表16-13)

(三)税务管理

一、管理机构 郎溪的税务机构,从清代设立钱粮柜、厘金卡起直到1949年解放前夕,由于行政组织的变迁而数度更易其名称和建制。同时亦因财政收支划分比例的更易而多次兴废改组,甚至同一税种因税目不同而分设机构者。又由于数度处于战争年代,情况复杂,机构变更频仍;且又因实行分征制度,一税一局,甚至有一税中之征收与查验分设者,机构变化极为复杂。到解放前夕,尚有国税办公处与县税捐稽征处两家。

解放后,县人民政府派员接收国税处与税捐稽征处,成立县税务局。后来财政、税务、金融又几度合并与分设,至1979年才正式恢复县税务局,现依次分述于后:

钱粮柜清代县署设钱粮柜,设经承一人,柜书若干人,办理田赋征收。

厘金卡清同治四年(1865年)在定埠设立厘金正卡,为皖南三正卡之一,收取厘金,以弥补饷源枯竭。民国初年,名称改为厘税局,厘金征收,一仍旧制,直至民国20年(1931年)2月裁厘改税时止。

宣郎广烟酒牌照税稽征所民国12年(1923年)设立,驻地宣城,定期派员到郎溪征收。

定埠帆运米捐局民国15年(1926年)设立,并在梅渚设立分处,收取大米出口捐。据查民国16年(1927年)11月5日和民国17年(1928年)1月13日,四路总指挥部曾从该局提拨军费计1000000元,另从定埠厘税局提拨3986601元。

出进米粮贩运查禁处定埠分处民国20年(1931年)11月设立,民国21年(1932年)3月撤销。

定埠特种营业税卡民国21年(1932年)4月设立,民国23年(1934年)9月撤销。

契税专局民国23年(1934年)5月设立,为买卖田地房产推收过户机构,以前归“户三房”办理,后属契税专局办理。买卖田地房产按价额15%征收推收费。民国28年(1939年)4月另设推收处。

郎溪战时进出口货物检查处民国28年(1939年)3月31日成立,4月1日开征。梅渚设立总处,定埠、城关设分处,毕桥、王家渡、东夏、涛城设立分派所。石云阶(中共党员)为总处主任,并成立了中共特别支部。其间曾多次遭到歹徒、士兵袭击、捣毁。民国29年(1940年)8月因征收检查费无立法根据而停止征收。民国30年(1941年)4月底奉令撤销。

郎溪县战时产销税管理所民国30年(1941年)5月1日成立,下设城关分处,梅渚、定埠、东夏、涛城、毕桥5个分所。民国31年(1942年)7月23日停征。仅民国31年1月~5月共征产销税款205496.47元,解费按9‰计算。不久撤销。

郎溪县税务局民国30年(1941年)6月16日于姚村成立。6月19日随县政府迁至张家弄,6月28日开征。县城沦陷时(1943年)自行消亡。

郎溪县税捐稽征处原名郎溪县地方税捐征收处。民国30年(1941年)4月1日成立,后改名郎溪税捐稽征处,县城沦陷时撤销。民国35年(1946年)10月机构恢复,下设城关、梅渚、姚村3个稽征分处。

革命根据地税务机构民国32年(1943年)春成立郎溪县税务局,下设山北李村、欧阳渡方里村、梅渚大桥、誓节杨杆、毕桥飞鲤5个税务分所。

附:汪伪税务机构

汪伪郎溪县地方税局民国33年(1944年)5月1日设立,并在一区(城区)、四区(东夏)、五区(梅渚)设立稽征所,二区(涛城)、三区(毕桥)系新四军游击区,因“情况特殊”未设。

宣城县国税分局驻郎办公处民国35年(1946年)设立。经征县境内直接税、货物税,隶属安徽省皖南直接税局,与县政府无隶属关系。

郎溪县税务局1949年5月,郎溪县人民政府派员接收宣城国税分局驻郎办公处与郎溪县税捐稽征处,7月成立郎溪县人民政府税务局,局内设秘书室及行政、会计2股,下设在城、碧溪、东夏、梅渚、定埠、姚村、涛城7个税务所。

1968年郎溪县税务局与财政局、银行等单位合并成立郎溪县财政金融站,下设税务组分管税收。1971年初改称县财政金融局。1972年将金融机构划出另设,成立县财政税务局。1979年1月财政、税务分设,成立郎溪县税务局。1987年底,内设机构为秘书、监察、计会、征管、税政一、税政二6个股和1个稽查队及检察室。下辖城关、十字两个分局及梅渚、定埠、姚村、毕桥、城郊、东夏、涛城、凌笪8个税务所,实有在职人员101人。

二、征收管理

(1)税收管理体制

建国以来税收管理体制的基本原则是统一领导,分级管理,在中央统一领导下,调动和发挥地方的积极性。建国初期实行的是高度集中,统一管理的体制。全国性税收条例法令均由中央人民政府政务院统一制定颁布实施;其施行细则由中央税务机关统一制定并报财政部批准;地方性税收立法,必须报请大行政区批准并报中央备案;对某些地区性的减免税照顾,由中央授权各地在全国统一税收条例规定的范围内,给予一定的机动权限。

1977年11月,国务院批转财政部制定的《税务管理体制的规定》,新的税务管理体制是:税法的颁布和实施,税收政策的改变,税种的开征和停征,税目的增减和税率的调整,都属中央管理权限,一律由国务院统一规定。关于减免税问题,在全省范围内对某一应税商品、某一行业以及烟、酒、糖、手表4种产品的减免税须报经财政部批准;对县办“五小”企业、社队企业的减免税照顾,可以在中央统一领导下,由省、市、自治区根据体制的规定,因地制宜地处理。

1950年全县纳税单位,私营企业有工业57户、商业568户。1982年,全面办理工商企业税务登记和发证工作。全县共登记工商企业纳税单位和个体工商户1582户。其中:全民企业114户、集体企业524户、个体工商业944户。总户数中征税的1382户,免税的200户。

(2)征收管理制度

建国以来,税收征管制度逐步建立,渐趋完善。下列5项征管制度一直沿用至今。

1、纳税登记,纳税申报制度

工商企业开业、转业、歇业都应在10日前向工商管理机关申请登记,领取或缴销《营业许可证》,并应以副本送税务机关进行纳税登记,月终向税务机关申报纳税。1962年规定,国营、供销社、合作企业单位均须于次月5日前向税务机关进行工商统一税纳税申报;集体所有制单位必须于季度终了后15日内、年度终了后1个月内向税务机关报送所得税纳税申报和财务报表。

2、税企联系、纳税鉴定制度

1954年开始建立税企联系制度。主要形式是:税务专管员登门宣传政策,做好征前辅导;召开企业办税人员座谈会,征询意见,定期进行纳税鉴定。鉴定内容为税种、税率、纳税环节、计税价格、纳税期限和减免税规定。

3、农村税收征管制度

解放初期采取以镇带乡,旺季突击征收的办法。农业合作化后改为划片定人,各税统管,巡回征收的办法。1958年人民公社化后又改为定人定点包干,带票下乡,巡回征收的办法。对农村集市税收的征管也采取包干负责的办法。当时征管农村税收的办法主要有3种:(1)依据帐面,定期核实征收;(2)姚村各地生产应税土纸统由收购部门汇总交纳,梅渚生产的花炮采取以销计税的办法征收;(3)对生产应税工业品和应交纳工商税的单位,定期巡回征收。1970年后结合社队财务辅导开展纳税辅导和纳税检查。这一制度以后就成为农村税收稽管的经常性制度。

4、发货票管理制度

1954年前,公私企业所用发货票均自行印购,税务机关在查帐时抽查核对。1956年对发货票实行全面管理,以后又作过多次改进。1963年实行统一印刷、统一发售、统一管理的办法。1965年简化手续,国营、供销社企业可自行制样印刷,不再办理审批手续,但对集体企业仍须按指定地点印刷;个体经济与农村社队企业一律在税务机关购用统一发货票和专用发货票。

1983年加强对商事凭证的统一管理,对以前未用的发货票进行全面清理,加盖核对章登记后可继续使用。1984年1月起,全面使用统一商事凭证,国营企业单位所需发货票由税务机关指定地点印刷,同时套印税务局的监制章。对农村社队企业及个体经济所需发货票如自印必须经过批准,印数登记。对临时经营者所开《统一临时经营发票》一律由税务局发售,必须加盖查验戳后方可生效。

5、税务专管员制度

1952年开始以城关为专管试点区,建立了5个行业的“税评分会”,实行专管,建立制度,固定人员,1954年在全县城乡普遍推行。农村则划片分管,分片包干,各税统管,并以小集镇为重点,以镇带乡。要求税管员做到管、查、评、征密切配合,一管到底。当时全县有税管员31人。1956年在集镇按专业公司隶属系统,实行按行业归口,各税统管;农村仍维持以镇带乡,划片包干,各税统管的办法。1963年由1至2人包干1个公社,定期定点,带票下乡,巡回征收。以后这一制度进一步巩固与加强,对税管员实行“一定四包”,并对征管制度作了8条明确规定。1982年又制定了税务人员“五要”和“十不准”守则,实行“税干联收计酬岗位责任制”。1985年底,全县征管第一线共有专管人员69人。

(3)征收管理方法

1953年对货物采取“查定征收”和“起运征收”两种办法,以查定征收为主。全县统一核定计税价格,统一制定税额税率表,实行证、照、章同行的连锁控制,严格执行“一次纳税,行销全国,税不重征”的原则。应征商品流通税的产品,郎溪主要是酒类,征税后在零售环节不再征营业税和印花税。1950年对应税货物实行查定产量计征,对酒类酿造商还采取了申报、勘验、封闭酿具等管理措施。1954年1月对应税货物小型产制商全面推行“简易生产记录”,采取“定产定销”的办法,以查定产量为控制依据,以查定销量为纳税依据。1956年原则上取消查定征收的办法,对原按起运征收的应税产品,在全县范围内改由总机构(核算单位)汇总交纳的办法。嗣后实行工商统一税,改在收购环节结算,按月或按次汇总交纳税款。

1949年的营业税是根据上级下达的任务数按比例分地区协商摊派分配到基层,由税务所负责征收。1950年取销摊派分配的办法,贯彻协商办税原则。全县各地相继成立了工商税民主评议委员会,由工商业户通过自报及评定营业额的办法,依率计征。具体办法是分月自报,按季评议,多漏多评,少漏少评,不漏不评。1953年执行“实报不加,补报不罚,评后查出偷漏从严处理”的政策。1955年开始,营业税的民主评议工作由按行业评定漏销率(额)改为逐户评议,对确无偷漏行为或自报足额的业户就不评增营业额。

私营工商业社会主义改造后,征纳关系发生了变化,对国营、供销社、公私合营企业一律采取查帐征收;对私营企业、小商贩和手工业户采取:①自报查帐,依率计征;②自报公议,民主评定,依率计征;③定期定额征收3种类型。1952年~1985年对个体摊贩使用《提购货薄》《进货薄》,凭证核税,依率计征。对姚村的土纸槽户按次定率计征。对小型工商户的所得税实行固定计算率(即随征率)计征。1963年对个体工商户的税收征管恢复查帐、民评、定额3种征收办法,以定期定额定率为主,一直沿用到1985年。对临时经营的工商税,1950年系责成座商在供货时扣交,以后则规定建立《临商运销薄》凭以查核计税。现行的办法是控制销售地点,按起征点和实际销售额,依率计征。

(4)税收检查与税务监督

建国后和第一个五年计划时期,为了配合“对私改造”,全县曾不断地开展以反偷税漏税为重点的税务检查。1957年后税收检查改为征前辅导,促进经济核算,辅之以必要的监督检查。1973年开始,每年结合所得税的汇算清交复查等工作,在纳税单位中开展自查、互查、会查,直至1987年从未中断。

1963年在全县范围内开展了打击投机倒把活动,在将近一年的时间内,共查处案件86起,补罚税款26100元,依法逮捕案犯3人。1981年开展了纳税检查,在3个月内共检查工商企业348户,其中有偷税漏税行为的198户,查补税款191772元。1985年开展税收财务大检查,在5个月内共检查1059户,其中有偷税漏税行为的586户,查补税款731286元。自1981年~1985年共检查工商业户1272户,查出有偷税漏税行为的991户,补交税款1240193元。