目录

第一节 财政

(一)财政体制

民国初年,沿袭清制,征收田赋,正税上解,县政务经费,仰赖省财政拨款,地方事业经费则依赖各项附加及其他杂税杂捐。民国24年(1935年),始编列财政收支预算。民国30年(1941年)田赋改征实物。民国34年(1945年),田赋正税实行分成划列县地方财政预算收入。抗战胜利后,建立三级财政体制,即中央、省、县。

1949年解放后,县级财政管理体制有多次变革,分述如下:

一、统收统支(1949年—1953年)

解放初财政工作主要是征集公粮,全部上缴国库。凡行政经费支出,由县凭单据编造月份计算向宣城专署领报,月结月销,工作人员实行供给制,少数薪给制。供给制人员供应伙食及生活必需品,大灶伙食标准每月7.5元,后调整为9元,零用费4元左右。1950年分为大、中、小三种灶别,薪给制人员月支大米200市斤左右,后改为折实单位。1952年开始编造单位年度决算。

1952年下半年国家工作人员评定工资等级,一律按“工资分”计算,每月25日银行公布“工资分”牌价,每“分”在0.22元左右。供给制大灶每月71分、中灶96分、小灶121分。扣除伙食费后其余包干发给个人。津贴:14级为880分,29级为15分。工资制(原薪给制)人员工资16级为348分,29级为85分。

1951年~1952年,各项事业经费由乡镇地方财政收入开支,年终单独编造决算,上报皖南行署及财政厅核销。

1953年实行中央、省、县三级财政管理体制,由省下达预算指标,收不敷支,由省补助,本年省补助款22.69万元。

二、划税分成,固定比例,支出包干(1954年—1957年)

划税分成是以印花税、利息所得税、屠宰税、牧畜交易税、城市房地产税、文化娱乐税、车船使用牌照税等7种地方税税种为固定收入。郎溪县是小城镇未征房地产税。1954年~1956年以工商营业税、货物税两种作为调剂分成。1957年除增加工商所得税外,大体相同。农业税、公债上缴中央收入。

1954年,中央提出“预算归口管理,支出包干使用,控制人员编制,加强财政监督”的财政方针,改进财政管理体制,明确划分收支范围,由省分配预算指标。4年来预算执行结果均由省补助。1954年补助4.5万元,1955年补助18.47万元,1956年补助30万元,1957年补助26.57万元。

三、固定分成、调剂分成,以收定支(1958年)

1958年是以农业税与公债两种收入调剂分成作为县预算收入。其比例是:农业税,县得35%(实绩117.8万元,县得41.66万元);公债收入县得35%(实绩14.44万元,县得4.95万元),其余无变化。在保证正常支出的前提下,一般自求平衡。执行结果是收入113.03万元,支出110.11万元,结余2.95万元。1958年财政管理体制原定三年不变,后由于情况变化,只执行一年。

1959年~1978年,前后共20年,财政管理体制曾多次变革。在这一段时间内,时兴时废,从未跳出“固定收入”、“总额分成”、“比例分成”、“超收分成”、“差额补助”范围。

四、划分收支,分级包干,分灶吃饭(1980年—1984年)

省对县实行“划分税种,核定收支,分级包干,一定五年”的财政体制,简称财政包干。郎溪县仍属定补县。

1980年全县全额预算收入648.77万元,上年结余110.20万元,支出784.97万元,其中上解59.49万元,年终结余149.22万元,省补助26万元。

1981年~1984年预算执行结果,收支差额仍由省补助。1981年省补助55.70万元,1982年省补助112.30万元,1983年省补助780.35万元(其中救灾款385.5万元),1984年省补助801.9万元(其中救灾款305万元)。

五、划分税种,核定收支,超收分成,分级包干(1985年始)

实行新的财政管理体制,划分的税种,其中固定收入无较大变化。增加的税种有:城市维护建设费、集体企业奖金税、专款收入(排污费)。收入基数以1983年收入决算为基础。县财政收入,除上交中央20%外,其余80%作为地方收入包干基数,收入包干基数与支出包干基数相比,收大于支的为定额上交,支大于收的为定额补助。郎溪县一直属于定额补助县。本年预算执行结果,省给予定额补助168万元。县对单位同样实行支出预算包干,调动了单位的积极性。当年包干结余24万元,准予继续使用,不上交财政。

1986年与1987年预算收入共2618.88万元,支出共3043.32万元,省给予定额补助564.30万元。 (二)财政收支

一、建国前财政收支

民国初期财政,沿袭清末旧制,以征收田赋为主,正税上解。县政务经费仰赖省财政拨款,县地方事业经费则依赖各项附加,特别是田赋附加及其他杂捐杂税。民国初期仅占正赋15—20%,后期占50%以上,农民负担甚重。民国30年(1941年)田赋改征实物,平均每亩征稻谷40斤左右。民国34年(1945年)起,田赋正税实行分成列县地方财政预算收入。以下辑录部分年度的收支情况,有决算者列决算,无决算者列预算。

(1)收入

民国3年(1914年)田赋:民田401567.3亩,除荒37960.8亩,额征363606.5亩。计分地丁、漕折、丁漕加捐、杂办4项。

地丁:每亩征银0.0683两,计银24822.8两,每亩折正耗平余银元0.1431元,计银元52032.09元。

漕折:计征粮(米)3978.17担,即每亩征粮一升一合,折银元0.0516元,计科征银元18762.1元。

丁漕加捐:每亩科征地丁加捐银0.0164两、漕折加捐银0.0516两,合计科征银元6944.88元。

杂办:额征银67.1两,每两科征正耗平余银元2.0955元,计科征银元140.62元。4项合计银元77879.69元。

民国26年(1937年)田赋额征80299元,实征39618.24元,占额征数的49.34%;契税额征37000元,实征3834.56元,占10.36%;营业税额征24855元,实征9351.88元,占37.62%,其中普通营业税5000元,菸酒牌照税1244元;牲畜税395.48元,屠宰税925.40元,牙贴税1790元。

民国28年(1939年)田赋额征80299元,实征21044元,占26.2%;契税额征37000元,未开征;营业税额征24855元,实征15913元,占64%,其中:普通营业税2826元,菸酒牌照税2872元,牲畜税2239元,屠宰税4289元,牙帖税3344元,茶叶税343元,以上全属正税上解。本年地方岁入概算总数87938元,其中:田赋附加56207元,占63.9%。本年实征79257元,占岁入概算90.1%。

民国29年(1940年)田赋额征48177元,实征32488元,占67.43%。本年地方税捐收入概算总额94276元,其中:田赋附加80296元,占收入总数85.18%,其次为契税附加、牙税附加、屠宰税附加等共占14.82%。乡镇保岁入概算总数58541元,其中:住户捐45491元,占77.71%,余为屠宰税、契税、牙税三项附加。本年实征田赋附加31926元,占概算56207元的56.86%。

民国33年(1944年)岁收总数618.99万元,其中:屠宰税145万元,公粮收入280.35万元,余为分配市县国税收入、附加收入以及其他各项收入。

民国34年(1945年)岁入总数796.8万元。其中:屠宰税320万无,分配市县国税收入76.5万元;公有事业收入84万元;公益储蓄提成90万元;补助收入100万元;其余为其他杂项收入。 民国35年(1946年)岁入总额8614.69万元。其中:屠宰税1700万元,分配市县国税收入3350万元;财产孳息收入830万元;公有事业收入2016.64万元;余为附加及其他收入。

民国36年(1947年)岁入总额75551万元。其中屠宰税20000万元,分配市县国税收入33657.4万元;财产孳息收入3800万元;公有营余收入600万元;代办营业税征收费288万元;特产捐收入3500万元;农业推广所产品售价100万元;公粮收入8232.2万元。

民国37年上半年度,岁入总额489470万元。其中:屠宰税9000万元;分配市县国税收入269750万元;规费收入2680万元;财产孳息收入1000万元;公有营余收入1亿元;代办营业税征收费2880万元;特产捐收入13000万元;公粮收入74310万元;其他收入700万元。

(2)支出

民国28年(1939年)岁出总额87938.2元。其中:行政费41616.4元,占47.23%;公安费11797.1元,占13.41%;教育费21457.1元,占24.4%;建设费4340元,占4.9%;卫生费280元,占0.3%,余为杂项支出和预备费。

民国29年(1940年)岁出总额103145元。其中:行政支出29784元,占28.87%;教育支出22658元,占21.96%;建设支出7576元,占7.34%;保安支出20556元,占19.92%;财务支出7812元,占7.57%;卫生支出3024元,占2.93%;总预备费9727元,占3.43%。

本年乡镇保岁出概算总数58541元。其中;乡镇公所16608元,占28.37%;保公所32112元,占54.85%;乡镇预备费8189元,占13.99%。 民国33年(1944年)岁出总额618.99万元。其中:行政支出110.57万元,占17.86%;教育及文化支出35.96万元,占5.8%;经济及建设支出27.71万元,占4.47%;卫生支出3.3万元,占0.53%;财务支出14.63万元,占2.36%;保警支出81.23万元,占13.12%;公粮支出280.35万元,占45.29%;其他支出43.17万元,占6.97%;预备费20.73万元,占3.35%。

民国34年(1945年)岁出总额796.8万元。其中:行政支出97.27万元,占12.2%;教育及文化支出47.31万元,占5.94%;经济及建设支出104.44万元,占13.1%;卫生支出3.38万元,占0.42%;财务支出20.96万元,占2.58%;保警支出173.48万元,占21.77%;其他支出307万元,占38.53%(其中公教团警员役生活补助费296万元);预备费42.92万元,占5.38%。

民国35年(1946年)岁出总额8614.69万元。其中:行政支出482.16万元,占5.59%;教育及文化支出99.13万元,占1.15%;经济及建设支出62.52万元,占0.7%;卫生支出23.37万元,占0.27%;财务支出28.93万元,占0.34%;保警支出245.62万元,占2.85%;其他支出6579.24万元,占76.37%(其中公教团警员役生活补助费4830万元);预备费323.99万元,占3.76%。

民国36年(1947年)岁出总额75551.6万元。其中:政权行使支出1186.47万元,占1.57%;行政支出18527.2万元,占24.52%;教育及文化支出20328.1万元,占26.9%;经济及建设支出2056万元,占2.72%;卫生支出1540万元,占2%;财务支出10325.43万元,占13.66%;保警支出13904万元,占18.4%;其他支出37万元,占0.005%;预备费5178.4万元,占6.85%;本年公教团警员役生活补助费列入各该项目之内。

民国37年(1948年)上半年,岁出总额489470万元。其中:政权行使支出13796.6万元,占2.82%;行政支出121185.5万元,占24.76%;教育及文化支出113555万元,占23.2%;经济及建设支出12519.6万元,占2.56%;卫生支出4393万元,占0.9%;财务支出31563万元,占6.45%;保警支出158592万元,占32.4%;其他支出90万元;县银行资金2亿元,占4.09%。下半年未编预算。

(3)乡镇保经费民国后期,虽无明文规定,事实上已形成四级财政。民国29年(1940年)乡镇保经费岁入总数58541元,其中住户捐达45491元。民国30年(1941年),住户捐实收28234.9元。住户捐最低每户为0.60元,最高为12元,后修订为最低0.20元,最高不超过全年总收入的8%。乡镇保经费除明文规定征收的附加等项以外,其他苛捐杂税多如牛毛,各乡、保征收标准不一,任意摊派,各收各用。全县无统计,仅以长乐乡民国37年(1948年)1至6月份为例:乡、保及十三泉联防区署经费,每亩征净稻6斤(老秤),全乡田亩17819.6亩,计征稻106917.6斤(折合市秤125735.1斤),负担东佃各半。又征供应整编第二纵队驻防供应费大米10担(折合市秤1764斤)。征收给第二纵队二团建筑街心碉堡摊派树木170根(直径6寸长12尺20根、直径3寸长10尺150根),大锹20把。另外还有自卫团第七连连长办公费每月米2斗5升,连络员1人每月薪饷米1担(斗担、下同),军民合作站供应费米10担,乡公所员警服装28套,工资米17.5担,省保安团鞋补助每排各60双。保公所摊派名目更多,如山下一保1至3月份摊派:乡代表会薪饷米、乡公所修建及招待费、慰劳各机关新旧历年节费米、征收送壮丁护送费及补助费等共折米6担5斗。升斗小民,如此重负,实难承受。

二、建国后财政收支

(1)预算内收入

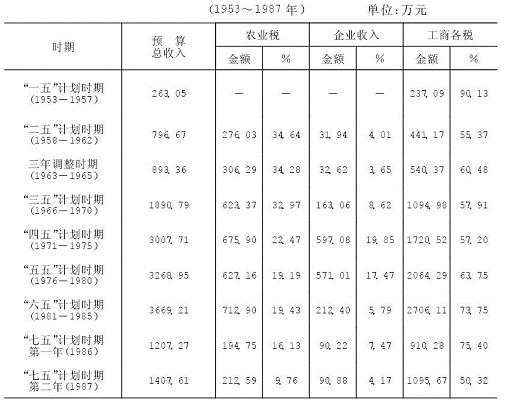

第一个五年计划时期(1953年-1957年),预算总收入263.05万元,平均每年52.61万元。

第二个五年计划时期(1958-1962年)预算总收入796.67万元,平均每年159.33万元,比“一五”时期增长两倍。

三年调整时期(1963-1965年)预算总收入893.36万元,平均每年297.79万元,比“二五”时期增长86.9%。

第三个五年计划时期(1966-1970)预算总收入1890.79万元,平均每年378.16万元,比三年调整时期增长26.98%。

第四个五年计划时期(1971-1975)预算总收入3007.71万元,平均每年701.54万元,比“三五”时期增长59.07%。

第五个五年计划时期(1976-1980)预算总收入3268.95万元,平均每年653.79万元,比“四五”时期增长8.68%。

第六个五年计划时期(1981-1985)预算总收入3669.21万元,平均每年733.84万元,比“五五”时期增长12.24%。本期最后一年(1985年)全额预算收入995.15万元,连同上年结余收入121.30万元,突破千万大关(不包括省、地补助款614.9万元)。

第七个五年计划的第一、二(1986、1987)两年,预算总收入2614.88万元,平均每年1307.44万元,比“六五”时期增长23.89%。

自1953年至1987年底,预算总收入16404.62万元。

郎溪县预算内收入主要来源及比重

(表16-1)

郎溪县财政预算三项主要收入是农业税、企业收入、工商各税。农业税收入的比重逐年下降,“一五”时期以前,全部上交;“二五”时期的头一年(1958年),占全额预算收入40.66%。“二五”时期平均占34.64%;“六五”时期平均占19.43%;“六五”时期最后一年(1985年),占19.82%;1987年只占9.76%。其主要原因是工业生产有所发展,商品流通扩大,工商税收逐年增加。工商各税收入由“一五”时期的237.09万元到“六五”时期增加到2706.11万元。1987年各税收入为1095.67万元。工商各税收入始终占全额预算收入的50%以上。其次为企业收入,从“三五”时期的后二年起,也在逐年上升,除1983年特大洪水灾害减少收入102.67万元外,十多年间,虽有升有降,但总的趋势是在不断上升,因此农业税收入的比重相应下降。

自农业合作化以来,国家为了支援农业的发展,鼓励农民增产增收,对农业税采取“稳定负担,增产不增税”的政策,所以,随着农业生产的发展,农民的农业税实际负担大为减轻。

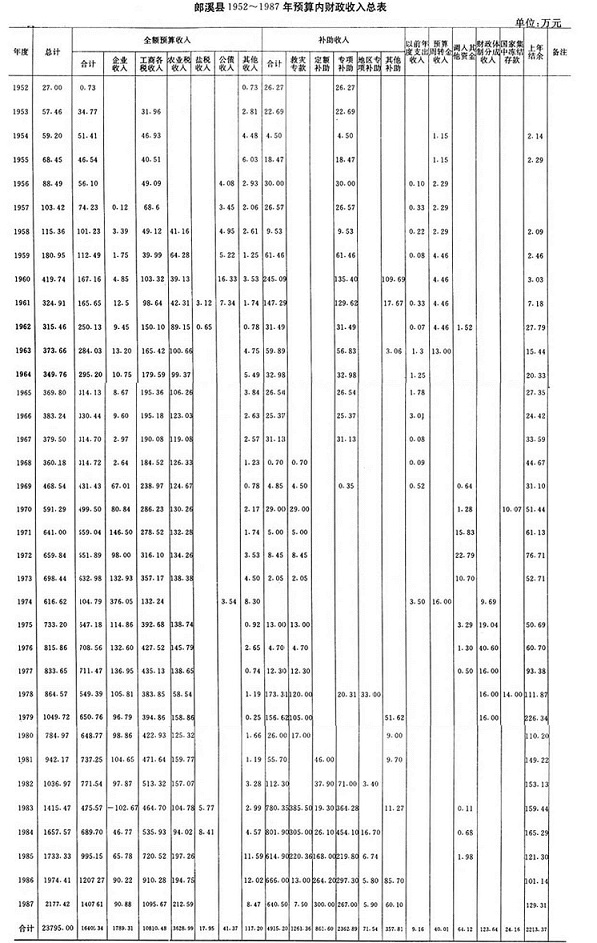

郎溪县1952~1987年预算内财政收总表

(表16-2)

预算内财政收入总表说明

1972年调入其他资金,其中清产核资解决的流动资金19.4万元。

1973年调入其他资金,其中清产核资解决流动资金7万元。

1974年分成收入,其中固定分成12.4万元,超收分成3.6万元。

1975年分成收入,其中固定分成12.94万元,超收分成6.1万元。

1976年分成收入,其中固定分成16万元,超收分成24.6万元。

1979年其他补助51.62万元,系补助抗旱款。

1985年地区补助共59.1万元,其中救灾款52.36万元,列入救灾款。

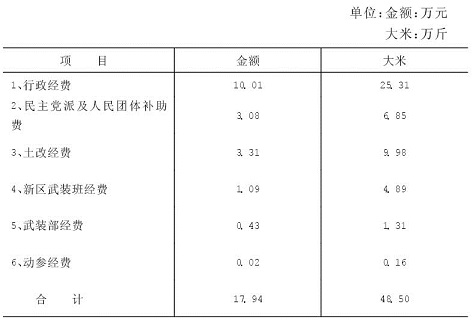

(2)预算内支出解放后,1949年5月~1950年底,行政经费支出由县凭单据编月份计算,按月向宣城专署领报。1951年总支出为17.84万元、大米48.5万斤。

1952年始编列县级单位年度决算,但不属一级财政。这一年总支出22.73万元(不包括上解4.27万元),收支差额26.27万元,由省补助。

第一个五年计划时期(1953-1957),总支出361.51万元,平均每年72.3万元,比1952年增长2.18倍。

第二个五年计划时期(1958~1962)总支出928.68万元,平均每年185.74万元,比“一五”时期增长1.57倍。

三年调整时期(1963-1965)总支出483.34万元,平均每年161.11万元,比“二五”时期下降13.26%。

第三个五年计划时期(1966-1970)总支出1000.30万元,平均每年200.06万元,比三年调整时期增长24.18%。

第四个五年计划时期(1971-1975)总支出1759.58万元,平均每年351.92万元,比“三五”时期增长75.91%。

第五个五年计划时期(1976-1980)总支出2807.68万元,平均每年561.54万元,比“四五”时期增长59.56%。

第六个五年计划时期(1981-1985),总支出5128.86万元,平均每年1025.77万元,比“五五”时期增长82.67%。

第七个五年计划时期内的第一、二两年(1986年、1987年),预算内总支出3043.32万元。平均每年1521.66万元。

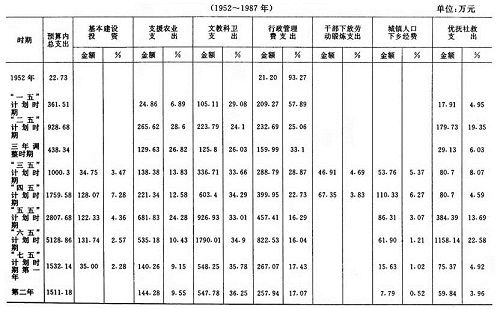

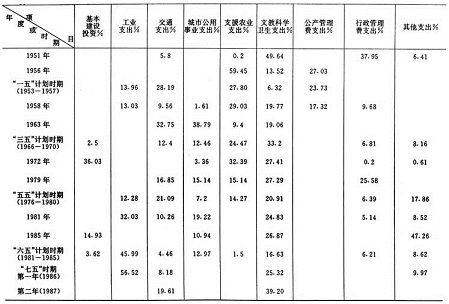

郎溪县建国后各个时期预算内主要支出项目比重

(表16-3)

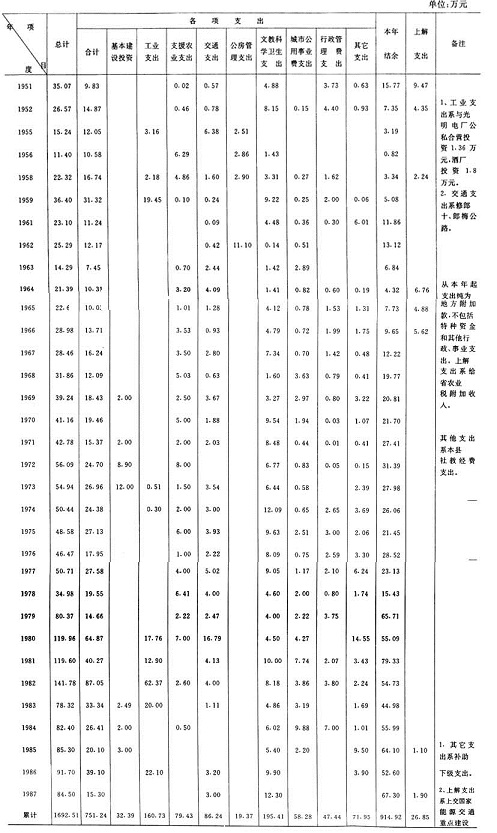

郎溪县年年预

算内财政支出总表

(表16-4)

预算内财政支出总表说明

1961年支援农业支出92.04万元,其中退赔公社平调款31万元。 1962年支援农业支出20.56万元,其中长期耕牛贷款2万元。

1962年上解支出149.19万元,其中历年遗留问题支出4.76万元。

1969年行政管理费支出,其中“五七”干校经费2.8万元,下放干部经费11.12万元。1971年以后,几个年度的流动资金,并入有关项目之内。

1982年行政管理费支出,其中武警部队经费3.46万元。

1982年年终滚存结余186.44万元,其中中央借地方财政款27万元。

1982年至1985年城镇人口下放经费项目,系城镇青年就业经费。

1985年补助乡镇超收分成支出32.74万元,系建立乡镇财政第一年超收分成补助。

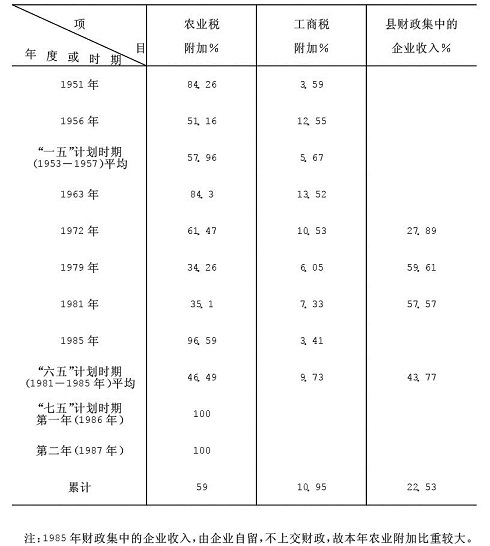

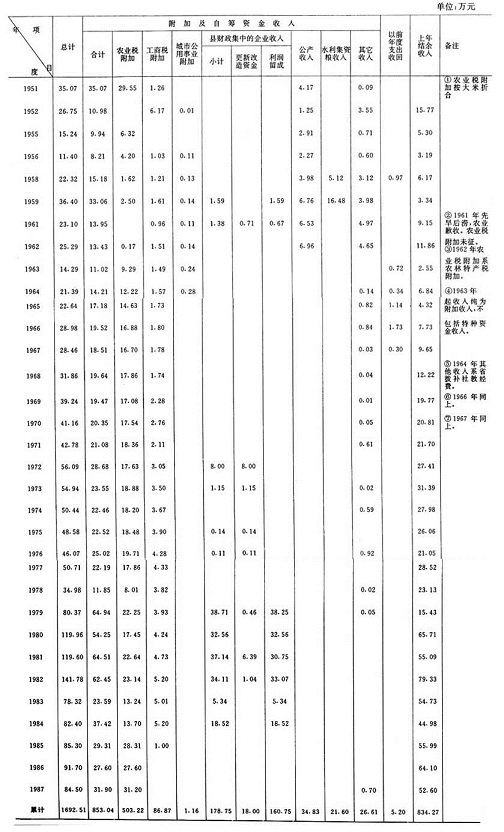

(3)预算外收入

建国初到1952年,除行政经费由县按月编造计算凭据向宣城专署领报外,其他各项事业经费,均从县地方财政(原称城乡地方附加)开支。而地方财政则又以农业税附加收入为主。三十多年来,中间虽有几个年度不分预算内外,统一纳入县级预算之内,但从1961年之后,形成固定收支渠道,收支项目,逐年有所增加。

预算外几项主要收入如下:

1、农业税附加除1952年和1961年未开征外,一直是预算外收入中的主要来源。1951年~1987年历年收入累计503.22万元,平均占附加及自筹资金收入的59%。

2、工商税附加历年收入累计86.87万元,平均占附加及自筹资金收入的10.95%,1986年与1987年未开征。

3、财政集中的企业收入即“更新改造基金”与“利润留成”两项,1972年~1985年收入累计178.75万元,占附加及自筹资金的22.53%。1985年起由企业自留,不上交县财政。

4、公产收入

公房、公地解放后依法没收、征收的部分公房和代管公房及公有土地的出租收入。公房一般是以房养房、收支平衡,略有节余。1963年后,公房管理工作,由财政部分划出,专设机构管理。

湖草、渔湾县辖南漪湖芦滩35块、鱼湾13个。解放后,沿袭旧制,于每年春季将湖草渔湾划片,分段标价出租。湖草作农田肥料,渔湾扎卡(箔)围湾捕鱼,秋季一次交租。1953年前,因水上界限不明,宣城、郎溪两县渔民争端时起,1954年双方勘定界线,订立协议,争端始平。后移交县水产部门经营管理。

5、水利集资粮1958年和1959年,遵照安徽省人民政府规定随农业正税加征。共征集2166万元,作为小型农田水利经费。1960年停征。

1951年~1987年,预算外收入共853.04万元,加上1951年以前两年度支出收回5.2万元,总计858.24万元(不包括历年的上年结余834.27万元),占预算内历年收入总数5.20%。

郎溪县建国后九个年度预算外财政三项主要收入比重表

(表16-5)

郎溪县1951~1987年预算外财政收入总表

(表16-6)

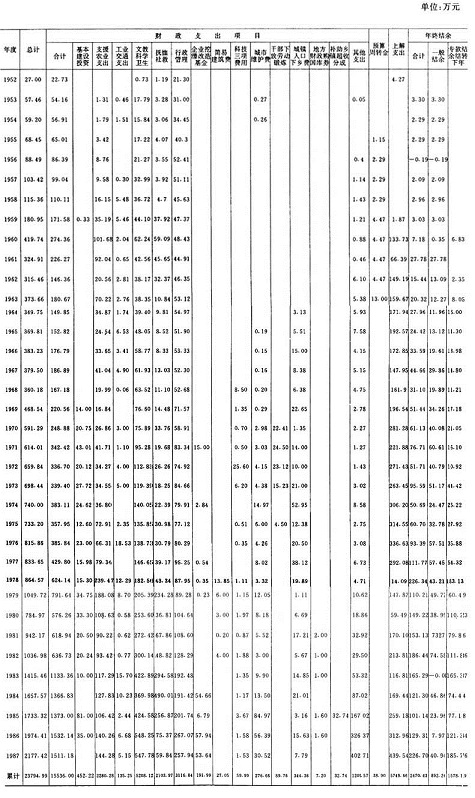

郎溪县建国后各个时期预算支出情况比重表

(表16-7)

郎溪县1951~1987年预算外财政支出总表

(表16-8)

(4)预算外支出

预算外支出为弥补预算内支出之不足,从1951年~1987年支出累计为751.24万元,相当于预算内支出15536.00万元的4.84%。

1、基本建设投资32.39万元,占预算外支出4.31%,主要用于工业和轻工业小型基本建设。

2、工业支出138.63万元,占预算外支出21.4%。其中用于水利电力19.1万元,轻工业25.06万元,机械工业3.5万元,建筑工业2万元,企业挖潜改造基金104.47万元。

3、交通支出86.24万元,占预算外支出11.48%,用于道路桥梁、渡口船只的建修。

4、支援农业支出79.43万元,占预算外支出10.57%,其中农业支出3.7万元,林业支出13.39万元,水利支出50.46万元,支援人民公社11.88万元。

5、文教卫生支出195.41万元,占预算外支出26.01%。其中文化支出40.73万元,主要补助县内专业剧团亏损,教育支出44.04万元,广播支出98.02万元,卫生支出10.29万元。

6、上解支出24.95万元,主要上交省农业税附加、社教经费及国家能源交通重点建设基金。

(5)乡镇财政收支

1984年组建乡镇一级财政,1985年7月1日正式建立乡镇一级财政管理体制,统称四级财政,仍属于县级财政总体。实行“定收定支,收入上解,支出下拨,超收分成,短收罚赔,一定三年”。其年度收支计划与执行结果,均纳入县财政收支预算范围之内,是县财政的组成部分。

1985年乡镇财政收入433万元,占全县财政总收入995万元的43.5%;支出311万元,占全县财政总支出1337万元的23.26%。

1987年县对各乡镇实行“核定收支,收支挂钩,超收分成,分级包干,一定三年不变”的财政管理体制。

(6)几项特殊支出

1、“文化大革命经费”“文化大革命”期间,1966年外地师生来郎溪和县内师生外出徒步串连及“红海洋”经费19000元,其中:本地师生外出串连经费11000万元,“红海洋”经费5000元。1967年“文化大革命”经费支出计46642元,其中:县财政预算内支出31759元,附加内安排5236元,农、林、水、教、卫等单位预算内支出9647元。支出范围包括:拨给群众组织37372元,接待站经费4034元,发给生产大队、生产队补助费5236元。

2、干部下放劳动锻炼经费1969年~1975年,全县实支100.96万元,其中1969年“文化大革命”期间,决算科目简化,包括在行政经费之内,故表列数为89.76万元。

3、计划生育经费1964年~1973年,10年共支4.63万元,平均每年0.46万元;1974年~1985年,12年内共支86.94万元,年均7.25万元。其中1979年~1985年7年共支72.95万元,占20年总支出91.57万元的79.67%。

4、落实政策经费1979年落实政策经费支出10.51万元,落实人数529人。其中:农、林、水、气0.57万元,37人;工、交、商4.18万元,168人(其中商业系统3.46万元,128人);文教、卫生2.96万元,121人(其中教育系统2.56万元,107人);行政2.8万元,203人。

附一

郎溪县1951年行政经费支出情况

1949年4月下旬郎溪县解放。从5月至1951年,人员供给系凭据向宣城专署领报。1952年虽然编造年终单位决算,但不属一级财政,仅为行政、党团经费一个项目,事业经费又从乡镇地方附加开支。1953年起,始建立三级财政体制,县为一级财政。1951年行政经费支出,系人民币金额与大米并列。本章附表中的各项数据,均从1952年编起,为补漏缺,现将1951年郎溪县行政经费支出情况表附后:

郎溪县1951年行政经费支出情况表

(表16-9)

附二

部分年度工资执行情况

1952年行政经费支出的工资总额13.68万元;其中供给制人员生活费4.23万元;薪给制人员工资1.42万元;党团供给制人员生活费4.23万元,薪给制人员工资0.09万元;干训人员供给生活费0.14万元。(均按1955年“币改”后的人民币计算,即旧人民币一万元折新币一元,下同)

1952年乡镇地方财政支出的各项事业经费中工资总额8.04万元,其中:邮电(电话管理处)工作人员工资0.26万元,水利工作人员工资0.09万元,文化工作人员工资0.19万元,教育工作人员工资4.41万元(其中小学4.31万元),财务0.13元,乡镇行政人员工资补助2.96万元。

1958年行政、党团工资支出总额28.75万元,年人均定额603元,其中:行政587元、乡镇350元。本年实有在职行政人员458人,其中:县312人,乡镇146人,人民警察28人,长期休养3人,下放生产26人,转社127人。

1960年全县工资支出总额63万元,其中:农、林、水、气人员工资5.28万元,文教、科技、卫生人员工资25.68万元(其中:小学教职员工工资16.11万元、中学教职员工工资4.85万元);行政、党团人员工资32.04万元。

1979年全县工资支出总额105.31万元,其中:农、林、水、气人员工资7.18万元,文教、科学、卫生人员工资49.14万元(其中:小学教职员工工工资23.43万元、中学教职员工工资19.02万元),工交、商业人员工资0.42万元;抚恤、社救人员工资1.31万元;行政、党团人员工资46.62万元,其他人员工资0.62万元。

该年行政支出的国家机关工作人员年末实有744人,退职、退休、离休17人,长期休养2人,遗属定期补助51人,遗属定期补助户22户。在行政机关工作由企、事业费开支的职工年末实有13人,本年分配到行政单位的部队转业军人21人,其中公检法1人。

1985年全县工资支出总额225.09万元,其中农、林、水、气人员工资13.5万元,工交人员工资0.19万元,城市维护人员工资0.71万元,文教、科学、卫生人员工资124.61万元(其中:小学教职员工工资53.4万元,中学教职员工工资51.5万元),其他部门人员工资11.3万元(其中税务机构人员工资6.09万元),抚恤社救人员工资0.95万元,行政、党团工作人员工资73.83万元。

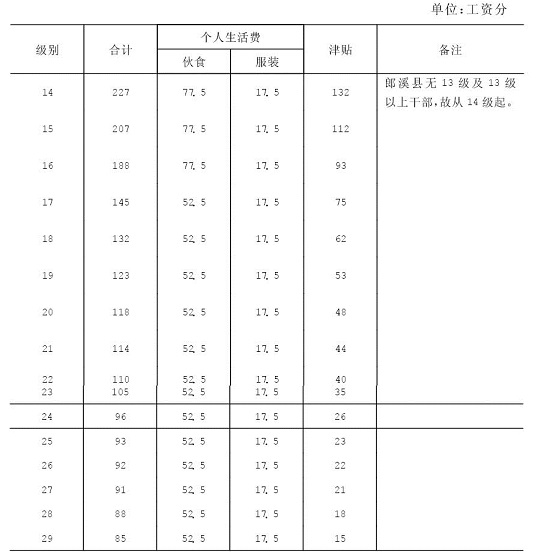

1952年供给制工作人员津贴标准

(表16-10)

工资分值计算标准,每分含食粮0.8市斤,白布0.2市尺,植物油0.05市斤,食盐0.02市斤,煤2市斤。

附三

救灾专款

1953年省拨救灾专款2.35万元,大米2.5万斤,由县拨给区、乡,重点发放。1961年夏季久旱不雨,10月间又遭洪水灾害,省拨给救灾款50.71万元(县财政支出28.3万元在外),解决灾民口粮112万斤,燃料13万担,寒衣26956件,棉被400床,救济灾民94200人次,帮助灾民重建家园26049户,维修房屋43200间,治疗各种病人6424人次(以上两个年度救灾款,均不在县财政支出预、决算之内)。

(三)财政管理

一、管理机构

民国以前,县署设立户房。民国7年(1918年)设立财政局。民国23年(1934年)裁局改科。后来相继设立了财政委员会、公学款产保管委员会、财政整理委员会、粮政科、田赋粮食管理处等机构。田赋粮食管理处既是田赋征收机构,又是财政机构,故列入此处叙述。

建国后,县财政局曾几度与税务、金融等机构合并与分设,1979年1月单独设立。1985年建立乡镇财政,各乡镇成立财政所。

1950年县财政科设立专职审计进行财政监督。1984年成立审计局,对经济管理与活动进行稽察监督。

户房建县至清末,郎溪县财政、赋税由户房经管,设书吏一人,经承数人。

财政局民国7年(1918年),郎溪县公署设财政局。民国23年(1934年)裁局改科,第二科经管财政。民国24年(1935年)试行县级总预算制度。民国28年(1939年)赋税移交税务局。民国29年(1940年)设立会计室,建立超然主计制度。县设总会计,执行预算、决算制度。民国33年(1944年)1月实施会计制度。

财政委员会民国23年(1934年)县政府成立财务委员会。民国30年(1941年)4月1日改组为财政委员会。民国34年(1945年)6月18日更名为经济委员会,接着又改组为公有款产管理委员会。民国35年(1946年)7月1日,在泾县成立郎溪县财政整理委员会,后迁回县城。

田赋粮食管理处民国28年(1939年)设田赋粮食管理处,办理赋税征收与土地陈报。民国30年(1941年)设粮政科,办理征实与军粮征购。民国32年(1943年)9月16日,裁粮政科并入田赋粮食管理处,直属中央财政。

公学款产保管委员会民国29年(1940年)1月2日成立。民国30年(1941年)5月9日撤销,并入县财政委员会。

革命根据地财政机构1944年1月1日,郎溪县抗日民主政府成立,内设军事科、财粮科。1945年北撤后消失。

郎溪县财政局1949年5月成立郎溪县人民政府财粮科,内设册籍室。县政府政务秘书刘维岳兼科长。1950年6月改称财政科,盛正魁任科长。1952年将农业税划出设立农税科,一年后合并为财政科。1953年又改为郎溪县人民委员会财粮科,1956年下半年复称财政科,1960年改科设局,1962年,撤局改科。

1968年,财政科、税务局、房管会、县银行、打击投机倒把办公室合并,称郎溪县财政金融站,不久,改名财政金融局。

1979年上半年,财政税务分家,分别恢复郎溪县财政局与郎溪县税务局。

1985年7月,建立乡一级财政,全县成立18个乡镇财政所。县财政局设局长室、人秘、预算、企业财务、农业财务、行政事业单位财务5股及国库券推销办公室与监察室,实有干部27人,其中管理和指导乡镇财政的专业干部2人。18个乡镇财政所实有56人(不包括兼职所长),总计83人,其中招聘16人。

审计局1950年县人民政府财政科设一专职审计。1952年“三反”时取消。对各单位月初拨款预算进行事前审计,月终报单据时进行事后审计。实际作用为预算,决算稽核。

1984年3月26日成立县审计局,独立行使审计监督权,实行对经济管理与经济活动稽察监督,为宏观控制与领导决策服务。1988年编制16人,配备12人、聘请1人,内设人秘股、审计一股、审计二股。

附:汪伪财政机构

1944年汪伪县政府设第一、第二两科,第一科管民政、财政。另在第一区(城区)设田赋征收处,第四区(东夏)、第五区(梅渚)设分处,其余两区是新四军游击区,未设。抗日战争胜利时消亡。

二、行政事业经费管理

1949年郎溪解放后,行政事业单位的经费主要是工作人员生活费。凡行政事业经费支出,由县凭单据编造月份计算向宣城专署领报。当时工作人员大部分为供给制,少数为薪给制。供给人员供应伙食及衣被鞋袜等生活必需品,伙食一律为大灶,大灶伙食标准每月为7.5元,后调整为9元,津贴费(零用钱)3至4元。1950年分大、中、小3种灶别,郎溪享受中灶待遇的仅6人,其余为大灶。薪给制人员月支大米200市斤左右,最高为250斤,后改为以“折实单位”计发货币。1951年~1952年行政经费仍凭据向宣城专署领报。1951年行政支出金额17.94万元,另外大米支出48.5万斤。1952年下半年国家工作人员评定工资等级,如八等一级相当于后来的行政21级。供给制与薪给制均以“工资分”为计算单位,供给制的个人生活费扣除伙食费后,其余服装、津贴等费包干发给个人,俗称“包干制”。1953年后,逐步建立行政事业单位预算,统一开支标准,经费实报实销。1954年重新评定工资等级(1~30级),并全部改为货币工资,人员经费和公用经费分别实行包干报销和实报实销,控制人员编制,支出包干使用。1960年后实行包干报销办法,核定各项定额经费,包干使用。1980年后实行财政包干,核定收支,分级包干,结余留用。对差额预算管理单位,实行定额补助。

三、企业财务管理

(1)企业利润管理1957年开始实行企业利润管理,当年对公私合营企业由交纳所得税改为上交利润,计1957年上交利润0.52万元,1958年上交2.16万元。1959年对地方企业确定留成比例,当年工业、交通邮电、农林企业上交利润1.75万元。1962年县属国营企业利润全额上交,亏损全额弥补。1975年县供销社企业改上交所得税为上交利润。1977年县办工业实行利润留成。1979年对农、林、水产企业实行财务包干。1982年实行国营企业盈亏包干基数和超收分成办法,超收部分按企业40%,财政60%分成。1983年实行第一步利改税,对大中型国营企业实行税利并存,企业实现利润按55%税率征收所得税,税后利润分别采取利润递增包干、固定比例上缴或征收一部分调节税,其余留归企业支配。小型国营企业则按八级超额累进税率计征所得税,税后自负盈亏。宾馆、饭店等饮食服务单位都按15%税率计征所得税,税后自负盈亏。1984年10月起实行第二步利改税,由“税利并存”向“以税代利”过渡,全面实行利改税。

(2)清产核资,清仓查库1953年全县商业供销系统实行经济核算制和信贷结算,各国营公司都核定了企业资金。1964年县成立清产核资办公室。由财政、商业、银行等部门组成。对全县国营企业(主要是商业)核定流动资金,核定各企业的库存量。1972年在清产核资中抽回多余流动资金19.4万元,1973年抽回多余流动资金7万元。

1961年全县商业系统开展清理商品、清理资金、清理帐目的“三清”工作,查出冷背滞销商品28.5万元,质次价高商品1.27万元,残次变质商品1300多种。1962年在“三清”的基础上进一步开展“三清一改”工作(改善经营管理),清理出积压呆滞商品18.6万元,“三清”损失达133.49万元,其中削价损失58.23万元,报废损失75.26万元。上述损失占库存总数的49.5%。“四清”运动中。清理出悬帐24笔,损失4.48万元。1981年成立查库清仓领导组,当年清理出有问题商品137.51万元。在清仓查库改善经营管理的基础上,开展扭亏增盈工作。1984年大力推行经营承包责任制后,进一步加强了仓库保管工作,清仓查库工作经常化、制度化。

四、支农资金管理

建国以来,县财政预算支出很大一部分用于农业。第一个五年计划时期,支援农业支出24.86万元,占预算总支出的6.89%;第二个五年计划时期,支援农业支出265.26万元,占预算总支出的28.6%;三年调整时期,支援农业支出129.63万元,占26.82%;第三个五年计划时期,支援农业支出138.38万元,占13.83%;第四个五年计划时期,支援农业支出221.34万元,占12.58%,第五个五年计划时期,支援农业支出681.83万元,占24.28%;第六个五年计划时期,支援农业支出535.18万元,占10.43%;第七个五年计划的头两年,支援农业支出284.54万元,占9%,总计支援农业支出2280.28万元,占预算总支出的9.8%,以上数字不包括1979年抗旱补助款51.62万元和1985年抗洪排涝补助款52.36万元。

县银行1949年~1986年共发放无息、低息、贴息农业贷款5940.40万元,信用社自1973年~1987年共发放农业贷款8296.2万元。金融部门在贷放时对每笔贷款实行“三查”制度,对新建项目还需进行评估。1978年县财政局设立农财股,负责支农资金管理,并经常开展检查工作。建国以来共豁免核销农业贷款272.1万元,另外拨补信用社豁免的农业贷款27.3万元。

五、控制与冻结存款

1960年12月,县财政部门根据上级指示对全县全民所有制与集体所有制单位的经费、基金和基建结余款实行年终冻结,非经财政部门批准,不得解冻。1963年与1967年又对全县各单位的存款进行清理冻结。1970年清理后,除解冻部分外,县财政集中的冻结存款共10.07万元,作为财政收入。1976年10月,根据中央《关于冻结存款的紧急通知》,对全县各单位存款进行清理冻结。1978年县财政集中的冻结存款14.09万元,作为财政收入。1981年1月,根据国务院《关于控制各单位上年积余存款的紧急通知》,冻结全县各单位上年存款666.1万元,清理后于同年12月解冻。

六、农村财务辅导

农村人民公社生产队的财务原由县委农村工作部管理。1965年11月移交农业银行主管。1966年培训大队、生产队会计1300多人,开展农村会计制度改革。这次改革采用钱物双线记帐法,现金实物各记各帐,实行现金、实物、投肥、工分四挂牌,定期公布。

“文化大革命”中把社队财务管理视为“管、卡、压”,进行干扰,导致帐目紊乱,收支不清,浪费、挪用、超支现象严重。1971年以后进行整顿,实行民主管理,分批培训生产队会计共3100多人。

1973年对生产队帐务实行改革,改变“钱物双线记帐法”为“现金实物收支记帐法”,实物折价入帐,改表上核算为帐面核算,采用“四帐一簿”(现金、实物、固定财产、分类帐和工分登记簿)。1974年午收前,培训生产队会计1800多人。这一年分配前转入新帐。同时成立贫下中农管理财务组织。

1980年1月,县农业银行恢复,生产队会计辅导工作归农行管理。农行县支行成立社队财务辅导股,各营业所确定一人为辅导员,检查辅导。实行“农村人民公社生产队统一会计科目”,改27个科目为34个科目。

1983年春,农村社队财务辅导工作移交县委农村工作部接管。1985年后由乡镇财政所管理村民委员会及其下属村民组的财务辅导。

(四)审计监督

县审计局成立前,较长时间未设专门审计机构,对财政经济的监督由财政、税务、银行等部门通过其业务活动分别在一定范围内进行。1984年3月县审计局成立,独立行使审计监督权。审计工作分常规审计与专项审计。专项审计有法纪审计、经济效益审计、基建审计、企业承包经营审计及厂长和经理任期终结审计等多种。

一、常规审计

即经常性的传统财务会计审计,分就地审计与报送审计。通常对财政拨款的一级会计单位的帐证采用按月按季报送审计;少数单位就地审计。由审计局单独组成审计组或联合法纪单位组成审计组,到被审单位就地审计。一审二对,纠错防弊。1985年至1987年共审计161个单位,共查出违纪金额215.97万元,其中应上缴地方财政72.79万元。

二、法纪审计

1985年第一季度对全县滥发服装、实物、奖金、补贴和自行浮动工资等新的不正之风进行大检查,查出16个单位的违纪金额4.01万元。下半年配合纪检委、检察院对水鸣乡经联委、永丰造纸厂、县防疫站等单位的经济专案进行调查审计。

1986年3月~4月间,对梅渚镇政府、财政所、镇经联委、黄沙公司、商业公司进行法纪审计,共查出1984~1985两年违纪金额3.08万元,其中应上缴财政0.26万元。

审计结束对被审单位发出《审计决定通知书》。

三、经济效益审计

1984年11月中旬对县陈醋厂进行建厂以来的经济效益审计。审计结果:1984年1~9月份与1983年1~9月份相比,经济效益下降:产品产值成本率上升12.95%,产值材料成本率上升6.22%,产值人工成本率上升8.42%,销售额下降10%,总产值下降15.76%。由于质量下降,1984年客户一次退货“郎川陈醋”11340瓶,损失1450元。1987年对县水泥厂进行经济效益审计,并确定该厂为基层联系点。审计工作由单纯的以财经规章制度为标准的审计转变为以是否有利于发展生产力为标准的审计。

四、厂长任期终结审计

1987年办理厂长(经理)任期业绩考核,即任期终结审计。先后对印刷厂、农机厂、黄沙公司等7单位的厂长任期经营承包制开展审计,内容为经济目标管理、经营效益、遵守法纪等。审计结束作出公正评价,发出《审计评价结论通知书》,先审计,后调任或继任。

五、基建审计

分事前审计与事后审计。事前审计:审查其资金来源是否正当,款项是否到位,投资规模是否合规。1986年~1987年事前共审查38个单位。事后审计:主要是对基建完工项目财务收支进行审计,两年来共审查了3个竣工单位。

六、企业承包经营审计

审查承包合同是否完备,内容是否合法,承包指标完成情况和有无违反法纪等问题。县人民政府规定:县办企业酒厂、酒精厂、黄沙站等13个企业由审计局审计;其他实行承包企业由其主管部门的内审机构审计;未设内审机构的由审计事务所审计。1987年共审计4个单位,明确了承包经营者的责任,为有关部门奖优罚劣提供了依据。

民国初年,沿袭清制,征收田赋,正税上解,县政务经费,仰赖省财政拨款,地方事业经费则依赖各项附加及其他杂税杂捐。民国24年(1935年),始编列财政收支预算。民国30年(1941年)田赋改征实物。民国34年(1945年),田赋正税实行分成划列县地方财政预算收入。抗战胜利后,建立三级财政体制,即中央、省、县。

1949年解放后,县级财政管理体制有多次变革,分述如下:

一、统收统支(1949年—1953年)

解放初财政工作主要是征集公粮,全部上缴国库。凡行政经费支出,由县凭单据编造月份计算向宣城专署领报,月结月销,工作人员实行供给制,少数薪给制。供给制人员供应伙食及生活必需品,大灶伙食标准每月7.5元,后调整为9元,零用费4元左右。1950年分为大、中、小三种灶别,薪给制人员月支大米200市斤左右,后改为折实单位。1952年开始编造单位年度决算。

1952年下半年国家工作人员评定工资等级,一律按“工资分”计算,每月25日银行公布“工资分”牌价,每“分”在0.22元左右。供给制大灶每月71分、中灶96分、小灶121分。扣除伙食费后其余包干发给个人。津贴:14级为880分,29级为15分。工资制(原薪给制)人员工资16级为348分,29级为85分。

1951年~1952年,各项事业经费由乡镇地方财政收入开支,年终单独编造决算,上报皖南行署及财政厅核销。

1953年实行中央、省、县三级财政管理体制,由省下达预算指标,收不敷支,由省补助,本年省补助款22.69万元。

二、划税分成,固定比例,支出包干(1954年—1957年)

划税分成是以印花税、利息所得税、屠宰税、牧畜交易税、城市房地产税、文化娱乐税、车船使用牌照税等7种地方税税种为固定收入。郎溪县是小城镇未征房地产税。1954年~1956年以工商营业税、货物税两种作为调剂分成。1957年除增加工商所得税外,大体相同。农业税、公债上缴中央收入。

1954年,中央提出“预算归口管理,支出包干使用,控制人员编制,加强财政监督”的财政方针,改进财政管理体制,明确划分收支范围,由省分配预算指标。4年来预算执行结果均由省补助。1954年补助4.5万元,1955年补助18.47万元,1956年补助30万元,1957年补助26.57万元。

三、固定分成、调剂分成,以收定支(1958年)

1958年是以农业税与公债两种收入调剂分成作为县预算收入。其比例是:农业税,县得35%(实绩117.8万元,县得41.66万元);公债收入县得35%(实绩14.44万元,县得4.95万元),其余无变化。在保证正常支出的前提下,一般自求平衡。执行结果是收入113.03万元,支出110.11万元,结余2.95万元。1958年财政管理体制原定三年不变,后由于情况变化,只执行一年。

1959年~1978年,前后共20年,财政管理体制曾多次变革。在这一段时间内,时兴时废,从未跳出“固定收入”、“总额分成”、“比例分成”、“超收分成”、“差额补助”范围。

四、划分收支,分级包干,分灶吃饭(1980年—1984年)

省对县实行“划分税种,核定收支,分级包干,一定五年”的财政体制,简称财政包干。郎溪县仍属定补县。

1980年全县全额预算收入648.77万元,上年结余110.20万元,支出784.97万元,其中上解59.49万元,年终结余149.22万元,省补助26万元。

1981年~1984年预算执行结果,收支差额仍由省补助。1981年省补助55.70万元,1982年省补助112.30万元,1983年省补助780.35万元(其中救灾款385.5万元),1984年省补助801.9万元(其中救灾款305万元)。

五、划分税种,核定收支,超收分成,分级包干(1985年始)

实行新的财政管理体制,划分的税种,其中固定收入无较大变化。增加的税种有:城市维护建设费、集体企业奖金税、专款收入(排污费)。收入基数以1983年收入决算为基础。县财政收入,除上交中央20%外,其余80%作为地方收入包干基数,收入包干基数与支出包干基数相比,收大于支的为定额上交,支大于收的为定额补助。郎溪县一直属于定额补助县。本年预算执行结果,省给予定额补助168万元。县对单位同样实行支出预算包干,调动了单位的积极性。当年包干结余24万元,准予继续使用,不上交财政。

1986年与1987年预算收入共2618.88万元,支出共3043.32万元,省给予定额补助564.30万元。 (二)财政收支

一、建国前财政收支

民国初期财政,沿袭清末旧制,以征收田赋为主,正税上解。县政务经费仰赖省财政拨款,县地方事业经费则依赖各项附加,特别是田赋附加及其他杂捐杂税。民国初期仅占正赋15—20%,后期占50%以上,农民负担甚重。民国30年(1941年)田赋改征实物,平均每亩征稻谷40斤左右。民国34年(1945年)起,田赋正税实行分成列县地方财政预算收入。以下辑录部分年度的收支情况,有决算者列决算,无决算者列预算。

(1)收入

民国3年(1914年)田赋:民田401567.3亩,除荒37960.8亩,额征363606.5亩。计分地丁、漕折、丁漕加捐、杂办4项。

地丁:每亩征银0.0683两,计银24822.8两,每亩折正耗平余银元0.1431元,计银元52032.09元。

漕折:计征粮(米)3978.17担,即每亩征粮一升一合,折银元0.0516元,计科征银元18762.1元。

丁漕加捐:每亩科征地丁加捐银0.0164两、漕折加捐银0.0516两,合计科征银元6944.88元。

杂办:额征银67.1两,每两科征正耗平余银元2.0955元,计科征银元140.62元。4项合计银元77879.69元。

民国26年(1937年)田赋额征80299元,实征39618.24元,占额征数的49.34%;契税额征37000元,实征3834.56元,占10.36%;营业税额征24855元,实征9351.88元,占37.62%,其中普通营业税5000元,菸酒牌照税1244元;牲畜税395.48元,屠宰税925.40元,牙贴税1790元。

民国28年(1939年)田赋额征80299元,实征21044元,占26.2%;契税额征37000元,未开征;营业税额征24855元,实征15913元,占64%,其中:普通营业税2826元,菸酒牌照税2872元,牲畜税2239元,屠宰税4289元,牙帖税3344元,茶叶税343元,以上全属正税上解。本年地方岁入概算总数87938元,其中:田赋附加56207元,占63.9%。本年实征79257元,占岁入概算90.1%。

民国29年(1940年)田赋额征48177元,实征32488元,占67.43%。本年地方税捐收入概算总额94276元,其中:田赋附加80296元,占收入总数85.18%,其次为契税附加、牙税附加、屠宰税附加等共占14.82%。乡镇保岁入概算总数58541元,其中:住户捐45491元,占77.71%,余为屠宰税、契税、牙税三项附加。本年实征田赋附加31926元,占概算56207元的56.86%。

民国33年(1944年)岁收总数618.99万元,其中:屠宰税145万元,公粮收入280.35万元,余为分配市县国税收入、附加收入以及其他各项收入。

民国34年(1945年)岁入总数796.8万元。其中:屠宰税320万无,分配市县国税收入76.5万元;公有事业收入84万元;公益储蓄提成90万元;补助收入100万元;其余为其他杂项收入。 民国35年(1946年)岁入总额8614.69万元。其中:屠宰税1700万元,分配市县国税收入3350万元;财产孳息收入830万元;公有事业收入2016.64万元;余为附加及其他收入。

民国36年(1947年)岁入总额75551万元。其中屠宰税20000万元,分配市县国税收入33657.4万元;财产孳息收入3800万元;公有营余收入600万元;代办营业税征收费288万元;特产捐收入3500万元;农业推广所产品售价100万元;公粮收入8232.2万元。

民国37年上半年度,岁入总额489470万元。其中:屠宰税9000万元;分配市县国税收入269750万元;规费收入2680万元;财产孳息收入1000万元;公有营余收入1亿元;代办营业税征收费2880万元;特产捐收入13000万元;公粮收入74310万元;其他收入700万元。

(2)支出

民国28年(1939年)岁出总额87938.2元。其中:行政费41616.4元,占47.23%;公安费11797.1元,占13.41%;教育费21457.1元,占24.4%;建设费4340元,占4.9%;卫生费280元,占0.3%,余为杂项支出和预备费。

民国29年(1940年)岁出总额103145元。其中:行政支出29784元,占28.87%;教育支出22658元,占21.96%;建设支出7576元,占7.34%;保安支出20556元,占19.92%;财务支出7812元,占7.57%;卫生支出3024元,占2.93%;总预备费9727元,占3.43%。

本年乡镇保岁出概算总数58541元。其中;乡镇公所16608元,占28.37%;保公所32112元,占54.85%;乡镇预备费8189元,占13.99%。 民国33年(1944年)岁出总额618.99万元。其中:行政支出110.57万元,占17.86%;教育及文化支出35.96万元,占5.8%;经济及建设支出27.71万元,占4.47%;卫生支出3.3万元,占0.53%;财务支出14.63万元,占2.36%;保警支出81.23万元,占13.12%;公粮支出280.35万元,占45.29%;其他支出43.17万元,占6.97%;预备费20.73万元,占3.35%。

民国34年(1945年)岁出总额796.8万元。其中:行政支出97.27万元,占12.2%;教育及文化支出47.31万元,占5.94%;经济及建设支出104.44万元,占13.1%;卫生支出3.38万元,占0.42%;财务支出20.96万元,占2.58%;保警支出173.48万元,占21.77%;其他支出307万元,占38.53%(其中公教团警员役生活补助费296万元);预备费42.92万元,占5.38%。

民国35年(1946年)岁出总额8614.69万元。其中:行政支出482.16万元,占5.59%;教育及文化支出99.13万元,占1.15%;经济及建设支出62.52万元,占0.7%;卫生支出23.37万元,占0.27%;财务支出28.93万元,占0.34%;保警支出245.62万元,占2.85%;其他支出6579.24万元,占76.37%(其中公教团警员役生活补助费4830万元);预备费323.99万元,占3.76%。

民国36年(1947年)岁出总额75551.6万元。其中:政权行使支出1186.47万元,占1.57%;行政支出18527.2万元,占24.52%;教育及文化支出20328.1万元,占26.9%;经济及建设支出2056万元,占2.72%;卫生支出1540万元,占2%;财务支出10325.43万元,占13.66%;保警支出13904万元,占18.4%;其他支出37万元,占0.005%;预备费5178.4万元,占6.85%;本年公教团警员役生活补助费列入各该项目之内。

民国37年(1948年)上半年,岁出总额489470万元。其中:政权行使支出13796.6万元,占2.82%;行政支出121185.5万元,占24.76%;教育及文化支出113555万元,占23.2%;经济及建设支出12519.6万元,占2.56%;卫生支出4393万元,占0.9%;财务支出31563万元,占6.45%;保警支出158592万元,占32.4%;其他支出90万元;县银行资金2亿元,占4.09%。下半年未编预算。

(3)乡镇保经费民国后期,虽无明文规定,事实上已形成四级财政。民国29年(1940年)乡镇保经费岁入总数58541元,其中住户捐达45491元。民国30年(1941年),住户捐实收28234.9元。住户捐最低每户为0.60元,最高为12元,后修订为最低0.20元,最高不超过全年总收入的8%。乡镇保经费除明文规定征收的附加等项以外,其他苛捐杂税多如牛毛,各乡、保征收标准不一,任意摊派,各收各用。全县无统计,仅以长乐乡民国37年(1948年)1至6月份为例:乡、保及十三泉联防区署经费,每亩征净稻6斤(老秤),全乡田亩17819.6亩,计征稻106917.6斤(折合市秤125735.1斤),负担东佃各半。又征供应整编第二纵队驻防供应费大米10担(折合市秤1764斤)。征收给第二纵队二团建筑街心碉堡摊派树木170根(直径6寸长12尺20根、直径3寸长10尺150根),大锹20把。另外还有自卫团第七连连长办公费每月米2斗5升,连络员1人每月薪饷米1担(斗担、下同),军民合作站供应费米10担,乡公所员警服装28套,工资米17.5担,省保安团鞋补助每排各60双。保公所摊派名目更多,如山下一保1至3月份摊派:乡代表会薪饷米、乡公所修建及招待费、慰劳各机关新旧历年节费米、征收送壮丁护送费及补助费等共折米6担5斗。升斗小民,如此重负,实难承受。

二、建国后财政收支

(1)预算内收入

第一个五年计划时期(1953年-1957年),预算总收入263.05万元,平均每年52.61万元。

第二个五年计划时期(1958-1962年)预算总收入796.67万元,平均每年159.33万元,比“一五”时期增长两倍。

三年调整时期(1963-1965年)预算总收入893.36万元,平均每年297.79万元,比“二五”时期增长86.9%。

第三个五年计划时期(1966-1970)预算总收入1890.79万元,平均每年378.16万元,比三年调整时期增长26.98%。

第四个五年计划时期(1971-1975)预算总收入3007.71万元,平均每年701.54万元,比“三五”时期增长59.07%。

第五个五年计划时期(1976-1980)预算总收入3268.95万元,平均每年653.79万元,比“四五”时期增长8.68%。

第六个五年计划时期(1981-1985)预算总收入3669.21万元,平均每年733.84万元,比“五五”时期增长12.24%。本期最后一年(1985年)全额预算收入995.15万元,连同上年结余收入121.30万元,突破千万大关(不包括省、地补助款614.9万元)。

第七个五年计划的第一、二(1986、1987)两年,预算总收入2614.88万元,平均每年1307.44万元,比“六五”时期增长23.89%。

自1953年至1987年底,预算总收入16404.62万元。

郎溪县预算内收入主要来源及比重

(表16-1)

郎溪县财政预算三项主要收入是农业税、企业收入、工商各税。农业税收入的比重逐年下降,“一五”时期以前,全部上交;“二五”时期的头一年(1958年),占全额预算收入40.66%。“二五”时期平均占34.64%;“六五”时期平均占19.43%;“六五”时期最后一年(1985年),占19.82%;1987年只占9.76%。其主要原因是工业生产有所发展,商品流通扩大,工商税收逐年增加。工商各税收入由“一五”时期的237.09万元到“六五”时期增加到2706.11万元。1987年各税收入为1095.67万元。工商各税收入始终占全额预算收入的50%以上。其次为企业收入,从“三五”时期的后二年起,也在逐年上升,除1983年特大洪水灾害减少收入102.67万元外,十多年间,虽有升有降,但总的趋势是在不断上升,因此农业税收入的比重相应下降。

自农业合作化以来,国家为了支援农业的发展,鼓励农民增产增收,对农业税采取“稳定负担,增产不增税”的政策,所以,随着农业生产的发展,农民的农业税实际负担大为减轻。

郎溪县1952~1987年预算内财政收总表

(表16-2)

预算内财政收入总表说明

1972年调入其他资金,其中清产核资解决的流动资金19.4万元。

1973年调入其他资金,其中清产核资解决流动资金7万元。

1974年分成收入,其中固定分成12.4万元,超收分成3.6万元。

1975年分成收入,其中固定分成12.94万元,超收分成6.1万元。

1976年分成收入,其中固定分成16万元,超收分成24.6万元。

1979年其他补助51.62万元,系补助抗旱款。

1985年地区补助共59.1万元,其中救灾款52.36万元,列入救灾款。

(2)预算内支出解放后,1949年5月~1950年底,行政经费支出由县凭单据编月份计算,按月向宣城专署领报。1951年总支出为17.84万元、大米48.5万斤。

1952年始编列县级单位年度决算,但不属一级财政。这一年总支出22.73万元(不包括上解4.27万元),收支差额26.27万元,由省补助。

第一个五年计划时期(1953-1957),总支出361.51万元,平均每年72.3万元,比1952年增长2.18倍。

第二个五年计划时期(1958~1962)总支出928.68万元,平均每年185.74万元,比“一五”时期增长1.57倍。

三年调整时期(1963-1965)总支出483.34万元,平均每年161.11万元,比“二五”时期下降13.26%。

第三个五年计划时期(1966-1970)总支出1000.30万元,平均每年200.06万元,比三年调整时期增长24.18%。

第四个五年计划时期(1971-1975)总支出1759.58万元,平均每年351.92万元,比“三五”时期增长75.91%。

第五个五年计划时期(1976-1980)总支出2807.68万元,平均每年561.54万元,比“四五”时期增长59.56%。

第六个五年计划时期(1981-1985),总支出5128.86万元,平均每年1025.77万元,比“五五”时期增长82.67%。

第七个五年计划时期内的第一、二两年(1986年、1987年),预算内总支出3043.32万元。平均每年1521.66万元。

郎溪县建国后各个时期预算内主要支出项目比重

(表16-3)

郎溪县年年预

算内财政支出总表

(表16-4)

预算内财政支出总表说明

1961年支援农业支出92.04万元,其中退赔公社平调款31万元。 1962年支援农业支出20.56万元,其中长期耕牛贷款2万元。

1962年上解支出149.19万元,其中历年遗留问题支出4.76万元。

1969年行政管理费支出,其中“五七”干校经费2.8万元,下放干部经费11.12万元。1971年以后,几个年度的流动资金,并入有关项目之内。

1982年行政管理费支出,其中武警部队经费3.46万元。

1982年年终滚存结余186.44万元,其中中央借地方财政款27万元。

1982年至1985年城镇人口下放经费项目,系城镇青年就业经费。

1985年补助乡镇超收分成支出32.74万元,系建立乡镇财政第一年超收分成补助。

(3)预算外收入

建国初到1952年,除行政经费由县按月编造计算凭据向宣城专署领报外,其他各项事业经费,均从县地方财政(原称城乡地方附加)开支。而地方财政则又以农业税附加收入为主。三十多年来,中间虽有几个年度不分预算内外,统一纳入县级预算之内,但从1961年之后,形成固定收支渠道,收支项目,逐年有所增加。

预算外几项主要收入如下:

1、农业税附加除1952年和1961年未开征外,一直是预算外收入中的主要来源。1951年~1987年历年收入累计503.22万元,平均占附加及自筹资金收入的59%。

2、工商税附加历年收入累计86.87万元,平均占附加及自筹资金收入的10.95%,1986年与1987年未开征。

3、财政集中的企业收入即“更新改造基金”与“利润留成”两项,1972年~1985年收入累计178.75万元,占附加及自筹资金的22.53%。1985年起由企业自留,不上交县财政。

4、公产收入

公房、公地解放后依法没收、征收的部分公房和代管公房及公有土地的出租收入。公房一般是以房养房、收支平衡,略有节余。1963年后,公房管理工作,由财政部分划出,专设机构管理。

湖草、渔湾县辖南漪湖芦滩35块、鱼湾13个。解放后,沿袭旧制,于每年春季将湖草渔湾划片,分段标价出租。湖草作农田肥料,渔湾扎卡(箔)围湾捕鱼,秋季一次交租。1953年前,因水上界限不明,宣城、郎溪两县渔民争端时起,1954年双方勘定界线,订立协议,争端始平。后移交县水产部门经营管理。

5、水利集资粮1958年和1959年,遵照安徽省人民政府规定随农业正税加征。共征集2166万元,作为小型农田水利经费。1960年停征。

1951年~1987年,预算外收入共853.04万元,加上1951年以前两年度支出收回5.2万元,总计858.24万元(不包括历年的上年结余834.27万元),占预算内历年收入总数5.20%。

郎溪县建国后九个年度预算外财政三项主要收入比重表

(表16-5)

郎溪县1951~1987年预算外财政收入总表

(表16-6)

郎溪县建国后各个时期预算支出情况比重表

(表16-7)

郎溪县1951~1987年预算外财政支出总表

(表16-8)

(4)预算外支出

预算外支出为弥补预算内支出之不足,从1951年~1987年支出累计为751.24万元,相当于预算内支出15536.00万元的4.84%。

1、基本建设投资32.39万元,占预算外支出4.31%,主要用于工业和轻工业小型基本建设。

2、工业支出138.63万元,占预算外支出21.4%。其中用于水利电力19.1万元,轻工业25.06万元,机械工业3.5万元,建筑工业2万元,企业挖潜改造基金104.47万元。

3、交通支出86.24万元,占预算外支出11.48%,用于道路桥梁、渡口船只的建修。

4、支援农业支出79.43万元,占预算外支出10.57%,其中农业支出3.7万元,林业支出13.39万元,水利支出50.46万元,支援人民公社11.88万元。

5、文教卫生支出195.41万元,占预算外支出26.01%。其中文化支出40.73万元,主要补助县内专业剧团亏损,教育支出44.04万元,广播支出98.02万元,卫生支出10.29万元。

6、上解支出24.95万元,主要上交省农业税附加、社教经费及国家能源交通重点建设基金。

(5)乡镇财政收支

1984年组建乡镇一级财政,1985年7月1日正式建立乡镇一级财政管理体制,统称四级财政,仍属于县级财政总体。实行“定收定支,收入上解,支出下拨,超收分成,短收罚赔,一定三年”。其年度收支计划与执行结果,均纳入县财政收支预算范围之内,是县财政的组成部分。

1985年乡镇财政收入433万元,占全县财政总收入995万元的43.5%;支出311万元,占全县财政总支出1337万元的23.26%。

1987年县对各乡镇实行“核定收支,收支挂钩,超收分成,分级包干,一定三年不变”的财政管理体制。

(6)几项特殊支出

1、“文化大革命经费”“文化大革命”期间,1966年外地师生来郎溪和县内师生外出徒步串连及“红海洋”经费19000元,其中:本地师生外出串连经费11000万元,“红海洋”经费5000元。1967年“文化大革命”经费支出计46642元,其中:县财政预算内支出31759元,附加内安排5236元,农、林、水、教、卫等单位预算内支出9647元。支出范围包括:拨给群众组织37372元,接待站经费4034元,发给生产大队、生产队补助费5236元。

2、干部下放劳动锻炼经费1969年~1975年,全县实支100.96万元,其中1969年“文化大革命”期间,决算科目简化,包括在行政经费之内,故表列数为89.76万元。

3、计划生育经费1964年~1973年,10年共支4.63万元,平均每年0.46万元;1974年~1985年,12年内共支86.94万元,年均7.25万元。其中1979年~1985年7年共支72.95万元,占20年总支出91.57万元的79.67%。

4、落实政策经费1979年落实政策经费支出10.51万元,落实人数529人。其中:农、林、水、气0.57万元,37人;工、交、商4.18万元,168人(其中商业系统3.46万元,128人);文教、卫生2.96万元,121人(其中教育系统2.56万元,107人);行政2.8万元,203人。

附一

郎溪县1951年行政经费支出情况

1949年4月下旬郎溪县解放。从5月至1951年,人员供给系凭据向宣城专署领报。1952年虽然编造年终单位决算,但不属一级财政,仅为行政、党团经费一个项目,事业经费又从乡镇地方附加开支。1953年起,始建立三级财政体制,县为一级财政。1951年行政经费支出,系人民币金额与大米并列。本章附表中的各项数据,均从1952年编起,为补漏缺,现将1951年郎溪县行政经费支出情况表附后:

郎溪县1951年行政经费支出情况表

(表16-9)

附二

部分年度工资执行情况

1952年行政经费支出的工资总额13.68万元;其中供给制人员生活费4.23万元;薪给制人员工资1.42万元;党团供给制人员生活费4.23万元,薪给制人员工资0.09万元;干训人员供给生活费0.14万元。(均按1955年“币改”后的人民币计算,即旧人民币一万元折新币一元,下同)

1952年乡镇地方财政支出的各项事业经费中工资总额8.04万元,其中:邮电(电话管理处)工作人员工资0.26万元,水利工作人员工资0.09万元,文化工作人员工资0.19万元,教育工作人员工资4.41万元(其中小学4.31万元),财务0.13元,乡镇行政人员工资补助2.96万元。

1958年行政、党团工资支出总额28.75万元,年人均定额603元,其中:行政587元、乡镇350元。本年实有在职行政人员458人,其中:县312人,乡镇146人,人民警察28人,长期休养3人,下放生产26人,转社127人。

1960年全县工资支出总额63万元,其中:农、林、水、气人员工资5.28万元,文教、科技、卫生人员工资25.68万元(其中:小学教职员工工资16.11万元、中学教职员工工资4.85万元);行政、党团人员工资32.04万元。

1979年全县工资支出总额105.31万元,其中:农、林、水、气人员工资7.18万元,文教、科学、卫生人员工资49.14万元(其中:小学教职员工工工资23.43万元、中学教职员工工资19.02万元),工交、商业人员工资0.42万元;抚恤、社救人员工资1.31万元;行政、党团人员工资46.62万元,其他人员工资0.62万元。

该年行政支出的国家机关工作人员年末实有744人,退职、退休、离休17人,长期休养2人,遗属定期补助51人,遗属定期补助户22户。在行政机关工作由企、事业费开支的职工年末实有13人,本年分配到行政单位的部队转业军人21人,其中公检法1人。

1985年全县工资支出总额225.09万元,其中农、林、水、气人员工资13.5万元,工交人员工资0.19万元,城市维护人员工资0.71万元,文教、科学、卫生人员工资124.61万元(其中:小学教职员工工资53.4万元,中学教职员工工资51.5万元),其他部门人员工资11.3万元(其中税务机构人员工资6.09万元),抚恤社救人员工资0.95万元,行政、党团工作人员工资73.83万元。

1952年供给制工作人员津贴标准

(表16-10)

工资分值计算标准,每分含食粮0.8市斤,白布0.2市尺,植物油0.05市斤,食盐0.02市斤,煤2市斤。

附三

救灾专款

1953年省拨救灾专款2.35万元,大米2.5万斤,由县拨给区、乡,重点发放。1961年夏季久旱不雨,10月间又遭洪水灾害,省拨给救灾款50.71万元(县财政支出28.3万元在外),解决灾民口粮112万斤,燃料13万担,寒衣26956件,棉被400床,救济灾民94200人次,帮助灾民重建家园26049户,维修房屋43200间,治疗各种病人6424人次(以上两个年度救灾款,均不在县财政支出预、决算之内)。

(三)财政管理

一、管理机构

民国以前,县署设立户房。民国7年(1918年)设立财政局。民国23年(1934年)裁局改科。后来相继设立了财政委员会、公学款产保管委员会、财政整理委员会、粮政科、田赋粮食管理处等机构。田赋粮食管理处既是田赋征收机构,又是财政机构,故列入此处叙述。

建国后,县财政局曾几度与税务、金融等机构合并与分设,1979年1月单独设立。1985年建立乡镇财政,各乡镇成立财政所。

1950年县财政科设立专职审计进行财政监督。1984年成立审计局,对经济管理与活动进行稽察监督。

户房建县至清末,郎溪县财政、赋税由户房经管,设书吏一人,经承数人。

财政局民国7年(1918年),郎溪县公署设财政局。民国23年(1934年)裁局改科,第二科经管财政。民国24年(1935年)试行县级总预算制度。民国28年(1939年)赋税移交税务局。民国29年(1940年)设立会计室,建立超然主计制度。县设总会计,执行预算、决算制度。民国33年(1944年)1月实施会计制度。

财政委员会民国23年(1934年)县政府成立财务委员会。民国30年(1941年)4月1日改组为财政委员会。民国34年(1945年)6月18日更名为经济委员会,接着又改组为公有款产管理委员会。民国35年(1946年)7月1日,在泾县成立郎溪县财政整理委员会,后迁回县城。

田赋粮食管理处民国28年(1939年)设田赋粮食管理处,办理赋税征收与土地陈报。民国30年(1941年)设粮政科,办理征实与军粮征购。民国32年(1943年)9月16日,裁粮政科并入田赋粮食管理处,直属中央财政。

公学款产保管委员会民国29年(1940年)1月2日成立。民国30年(1941年)5月9日撤销,并入县财政委员会。

革命根据地财政机构1944年1月1日,郎溪县抗日民主政府成立,内设军事科、财粮科。1945年北撤后消失。

郎溪县财政局1949年5月成立郎溪县人民政府财粮科,内设册籍室。县政府政务秘书刘维岳兼科长。1950年6月改称财政科,盛正魁任科长。1952年将农业税划出设立农税科,一年后合并为财政科。1953年又改为郎溪县人民委员会财粮科,1956年下半年复称财政科,1960年改科设局,1962年,撤局改科。

1968年,财政科、税务局、房管会、县银行、打击投机倒把办公室合并,称郎溪县财政金融站,不久,改名财政金融局。

1979年上半年,财政税务分家,分别恢复郎溪县财政局与郎溪县税务局。

1985年7月,建立乡一级财政,全县成立18个乡镇财政所。县财政局设局长室、人秘、预算、企业财务、农业财务、行政事业单位财务5股及国库券推销办公室与监察室,实有干部27人,其中管理和指导乡镇财政的专业干部2人。18个乡镇财政所实有56人(不包括兼职所长),总计83人,其中招聘16人。

审计局1950年县人民政府财政科设一专职审计。1952年“三反”时取消。对各单位月初拨款预算进行事前审计,月终报单据时进行事后审计。实际作用为预算,决算稽核。

1984年3月26日成立县审计局,独立行使审计监督权,实行对经济管理与经济活动稽察监督,为宏观控制与领导决策服务。1988年编制16人,配备12人、聘请1人,内设人秘股、审计一股、审计二股。

附:汪伪财政机构

1944年汪伪县政府设第一、第二两科,第一科管民政、财政。另在第一区(城区)设田赋征收处,第四区(东夏)、第五区(梅渚)设分处,其余两区是新四军游击区,未设。抗日战争胜利时消亡。

二、行政事业经费管理

1949年郎溪解放后,行政事业单位的经费主要是工作人员生活费。凡行政事业经费支出,由县凭单据编造月份计算向宣城专署领报。当时工作人员大部分为供给制,少数为薪给制。供给人员供应伙食及衣被鞋袜等生活必需品,伙食一律为大灶,大灶伙食标准每月为7.5元,后调整为9元,津贴费(零用钱)3至4元。1950年分大、中、小3种灶别,郎溪享受中灶待遇的仅6人,其余为大灶。薪给制人员月支大米200市斤左右,最高为250斤,后改为以“折实单位”计发货币。1951年~1952年行政经费仍凭据向宣城专署领报。1951年行政支出金额17.94万元,另外大米支出48.5万斤。1952年下半年国家工作人员评定工资等级,如八等一级相当于后来的行政21级。供给制与薪给制均以“工资分”为计算单位,供给制的个人生活费扣除伙食费后,其余服装、津贴等费包干发给个人,俗称“包干制”。1953年后,逐步建立行政事业单位预算,统一开支标准,经费实报实销。1954年重新评定工资等级(1~30级),并全部改为货币工资,人员经费和公用经费分别实行包干报销和实报实销,控制人员编制,支出包干使用。1960年后实行包干报销办法,核定各项定额经费,包干使用。1980年后实行财政包干,核定收支,分级包干,结余留用。对差额预算管理单位,实行定额补助。

三、企业财务管理

(1)企业利润管理1957年开始实行企业利润管理,当年对公私合营企业由交纳所得税改为上交利润,计1957年上交利润0.52万元,1958年上交2.16万元。1959年对地方企业确定留成比例,当年工业、交通邮电、农林企业上交利润1.75万元。1962年县属国营企业利润全额上交,亏损全额弥补。1975年县供销社企业改上交所得税为上交利润。1977年县办工业实行利润留成。1979年对农、林、水产企业实行财务包干。1982年实行国营企业盈亏包干基数和超收分成办法,超收部分按企业40%,财政60%分成。1983年实行第一步利改税,对大中型国营企业实行税利并存,企业实现利润按55%税率征收所得税,税后利润分别采取利润递增包干、固定比例上缴或征收一部分调节税,其余留归企业支配。小型国营企业则按八级超额累进税率计征所得税,税后自负盈亏。宾馆、饭店等饮食服务单位都按15%税率计征所得税,税后自负盈亏。1984年10月起实行第二步利改税,由“税利并存”向“以税代利”过渡,全面实行利改税。

(2)清产核资,清仓查库1953年全县商业供销系统实行经济核算制和信贷结算,各国营公司都核定了企业资金。1964年县成立清产核资办公室。由财政、商业、银行等部门组成。对全县国营企业(主要是商业)核定流动资金,核定各企业的库存量。1972年在清产核资中抽回多余流动资金19.4万元,1973年抽回多余流动资金7万元。

1961年全县商业系统开展清理商品、清理资金、清理帐目的“三清”工作,查出冷背滞销商品28.5万元,质次价高商品1.27万元,残次变质商品1300多种。1962年在“三清”的基础上进一步开展“三清一改”工作(改善经营管理),清理出积压呆滞商品18.6万元,“三清”损失达133.49万元,其中削价损失58.23万元,报废损失75.26万元。上述损失占库存总数的49.5%。“四清”运动中。清理出悬帐24笔,损失4.48万元。1981年成立查库清仓领导组,当年清理出有问题商品137.51万元。在清仓查库改善经营管理的基础上,开展扭亏增盈工作。1984年大力推行经营承包责任制后,进一步加强了仓库保管工作,清仓查库工作经常化、制度化。

四、支农资金管理

建国以来,县财政预算支出很大一部分用于农业。第一个五年计划时期,支援农业支出24.86万元,占预算总支出的6.89%;第二个五年计划时期,支援农业支出265.26万元,占预算总支出的28.6%;三年调整时期,支援农业支出129.63万元,占26.82%;第三个五年计划时期,支援农业支出138.38万元,占13.83%;第四个五年计划时期,支援农业支出221.34万元,占12.58%,第五个五年计划时期,支援农业支出681.83万元,占24.28%;第六个五年计划时期,支援农业支出535.18万元,占10.43%;第七个五年计划的头两年,支援农业支出284.54万元,占9%,总计支援农业支出2280.28万元,占预算总支出的9.8%,以上数字不包括1979年抗旱补助款51.62万元和1985年抗洪排涝补助款52.36万元。

县银行1949年~1986年共发放无息、低息、贴息农业贷款5940.40万元,信用社自1973年~1987年共发放农业贷款8296.2万元。金融部门在贷放时对每笔贷款实行“三查”制度,对新建项目还需进行评估。1978年县财政局设立农财股,负责支农资金管理,并经常开展检查工作。建国以来共豁免核销农业贷款272.1万元,另外拨补信用社豁免的农业贷款27.3万元。

五、控制与冻结存款

1960年12月,县财政部门根据上级指示对全县全民所有制与集体所有制单位的经费、基金和基建结余款实行年终冻结,非经财政部门批准,不得解冻。1963年与1967年又对全县各单位的存款进行清理冻结。1970年清理后,除解冻部分外,县财政集中的冻结存款共10.07万元,作为财政收入。1976年10月,根据中央《关于冻结存款的紧急通知》,对全县各单位存款进行清理冻结。1978年县财政集中的冻结存款14.09万元,作为财政收入。1981年1月,根据国务院《关于控制各单位上年积余存款的紧急通知》,冻结全县各单位上年存款666.1万元,清理后于同年12月解冻。

六、农村财务辅导

农村人民公社生产队的财务原由县委农村工作部管理。1965年11月移交农业银行主管。1966年培训大队、生产队会计1300多人,开展农村会计制度改革。这次改革采用钱物双线记帐法,现金实物各记各帐,实行现金、实物、投肥、工分四挂牌,定期公布。

“文化大革命”中把社队财务管理视为“管、卡、压”,进行干扰,导致帐目紊乱,收支不清,浪费、挪用、超支现象严重。1971年以后进行整顿,实行民主管理,分批培训生产队会计共3100多人。

1973年对生产队帐务实行改革,改变“钱物双线记帐法”为“现金实物收支记帐法”,实物折价入帐,改表上核算为帐面核算,采用“四帐一簿”(现金、实物、固定财产、分类帐和工分登记簿)。1974年午收前,培训生产队会计1800多人。这一年分配前转入新帐。同时成立贫下中农管理财务组织。

1980年1月,县农业银行恢复,生产队会计辅导工作归农行管理。农行县支行成立社队财务辅导股,各营业所确定一人为辅导员,检查辅导。实行“农村人民公社生产队统一会计科目”,改27个科目为34个科目。

1983年春,农村社队财务辅导工作移交县委农村工作部接管。1985年后由乡镇财政所管理村民委员会及其下属村民组的财务辅导。

(四)审计监督

县审计局成立前,较长时间未设专门审计机构,对财政经济的监督由财政、税务、银行等部门通过其业务活动分别在一定范围内进行。1984年3月县审计局成立,独立行使审计监督权。审计工作分常规审计与专项审计。专项审计有法纪审计、经济效益审计、基建审计、企业承包经营审计及厂长和经理任期终结审计等多种。

一、常规审计

即经常性的传统财务会计审计,分就地审计与报送审计。通常对财政拨款的一级会计单位的帐证采用按月按季报送审计;少数单位就地审计。由审计局单独组成审计组或联合法纪单位组成审计组,到被审单位就地审计。一审二对,纠错防弊。1985年至1987年共审计161个单位,共查出违纪金额215.97万元,其中应上缴地方财政72.79万元。

二、法纪审计

1985年第一季度对全县滥发服装、实物、奖金、补贴和自行浮动工资等新的不正之风进行大检查,查出16个单位的违纪金额4.01万元。下半年配合纪检委、检察院对水鸣乡经联委、永丰造纸厂、县防疫站等单位的经济专案进行调查审计。

1986年3月~4月间,对梅渚镇政府、财政所、镇经联委、黄沙公司、商业公司进行法纪审计,共查出1984~1985两年违纪金额3.08万元,其中应上缴财政0.26万元。

审计结束对被审单位发出《审计决定通知书》。

三、经济效益审计

1984年11月中旬对县陈醋厂进行建厂以来的经济效益审计。审计结果:1984年1~9月份与1983年1~9月份相比,经济效益下降:产品产值成本率上升12.95%,产值材料成本率上升6.22%,产值人工成本率上升8.42%,销售额下降10%,总产值下降15.76%。由于质量下降,1984年客户一次退货“郎川陈醋”11340瓶,损失1450元。1987年对县水泥厂进行经济效益审计,并确定该厂为基层联系点。审计工作由单纯的以财经规章制度为标准的审计转变为以是否有利于发展生产力为标准的审计。

四、厂长任期终结审计

1987年办理厂长(经理)任期业绩考核,即任期终结审计。先后对印刷厂、农机厂、黄沙公司等7单位的厂长任期经营承包制开展审计,内容为经济目标管理、经营效益、遵守法纪等。审计结束作出公正评价,发出《审计评价结论通知书》,先审计,后调任或继任。

五、基建审计

分事前审计与事后审计。事前审计:审查其资金来源是否正当,款项是否到位,投资规模是否合规。1986年~1987年事前共审查38个单位。事后审计:主要是对基建完工项目财务收支进行审计,两年来共审查了3个竣工单位。

六、企业承包经营审计

审查承包合同是否完备,内容是否合法,承包指标完成情况和有无违反法纪等问题。县人民政府规定:县办企业酒厂、酒精厂、黄沙站等13个企业由审计局审计;其他实行承包企业由其主管部门的内审机构审计;未设内审机构的由审计事务所审计。1987年共审计4个单位,明确了承包经营者的责任,为有关部门奖优罚劣提供了依据。