目录

第一节 财政

一、财政管理体制和预算

民国17年后,县地方财政预算以年终结果为准,县财政实际上只是省财政的报帐单位。民国21年,确认中央、省、县三级财政管理体制。民国26年实行中央、县两级财政,民国35年恢复三级财政。民国35——38年,内战扩大,财政支出甚巨,财政预算系一纸空文,实际执行结果超过数十倍。民国36年,财政预算收入计划法币10。40亿元,实际支出法币64。80亿元。民国37年,国民政府公布《财政紧急处分令》,同时印发金元券,力图扭转财政崩溃的局面,但无济于事。是年县财政4次预算,6次追加,实际支出503亿元,盖因当时通货膨胀,物价飞腾,货币贬值,财政支出的67%用于勉强维护公教人员生活,无力顾及生产建设。

民国35年,预算以食物(粮食)为计算单位,是年以法币4310元折算稻谷一担;民国37年上半年每担稻谷计价22万元,下半年竟涨到920万元一担。

建国后,根据“统一领导,分级管理”的原则,建立县一级财政。1949——1952年,实行“统收统支”;1953年,实行中央、省、县三级财政体制,是年建立县总预算,管理地方财政收支;1954年,实行“划税分成,固定比例,支出包干”的体制,重新划分中央与地方收支范围,增加工商税收分成,比例一年一定。1957年,增加农业税和公债两项分成。1959年,改为“总额分成,比例包干,一年一定”体制。1962年,实行“核定比例,超收分成”体制,按国民经济计划指标核定收支总额,包干使用。1974年,实行“固定留成,超收分成”体制。1978年,实行“固定比例分成,超收增收分成和差额补助”体制。1980年始,实行“划分收支,分级包干”体制,人称“分灶吃饭”。县级预算收入包干范围有:工商各税收入、县属企业收入、农业税收入、其它收入等。1985年,在新体制基础上实行“递增包干”。

财政体制的多次调整与改革,在增收节支基础上提高了理财水平,促进了各项事业发展。1984年起,县由“差额补贴”转为“定额上交”,结束“吃补贴饭”的状况。

编制年度预算,根据财源和各项支出实际需要,并以税收计划、企业财务和行政事业单位预算为基础,按财政体制规定收支范围、分成比例,先收入后支出逐项落实,在保证供给前提下,统筹安排,并确定重点。自然灾害较重的年份(1954年)和困难时期(1959——1961年),尽管财力拮据,仍以社会救济和支援农业为重点,集中预算内和预算外资金,帮助群众克服困难,发展生产。对教育、科学、卫生事业优先安排。1978年后,重点支持发展教育事业,年均用于教育的财政支出占总支出的30%以上。1981年起,拨专款作为周转资金,扶持乡镇企业和专业户发展商品生产。

批准后的预算是指令性计划,按“抓收入、控支出、保平衡”原则执行。从1982年起,依据法律规定,县级财政预算、决算由同级人民代表大会审查批准,县人大常委会对预算执行情况行使监督权和对预算部分变更行使审查决定权。

二、财政收入

民国22——27年,财政收入按来源列款,支出按用途分类,县财政收入以田赋和地方杂捐为主。民国22年,县地方预算收入6。89万元,其中田赋附加6。35万元,契税附加205元,牙税附加840元,牲畜税附加308元,屠宰税附加4095元。

民国28年度财政收入10。01万元,其中税收附加、杂项捐款、县有款产、杂项收入和省补助等,分别占总收入的58%、1%、17%、7。5%和16。5%。

民国32年财政收入118。60万元,其中自治税、国税及附加、公粮收入、财产利息收入、省补助、捐献及抗日赠款和公有事业收入,分别占总收入的12%、11%、40%、14。5%、14。5%、5%和3%。

民国35年财政收入2。7亿元①,其中税课收入、国税及附加、公粮收入、公有业盈余收入和财产滋息收入,分别占总收入的63。5%、6。2%、6。6%、0。2%和23。5%。

民国36年财政收入10。35亿元,其中税课收入、财产滋息收入、财产出售收入、营业盈余收入、信托管理收入、特别税收、规费收入、割援及赔偿收入和其它收入,分别占总收入的69。5%、15%、0。02%、0。6%、0。3%、0。1%、0。4%、0。08%和14%,是年,预算收入执行过程中,竟追加到64。77亿元。

建国以来的财政收入,有预算内和预算外两项。①金额单位:民国24年前银元,24年法币,34年法币贬值故收支数字猛增。

全额预算收入:1950——1952年,总收入594万元,年均198万元;1953——1957年,总收入1164万元,年均232。8万元;1958——1962年,总收入1944万元,年均388。80万元;1963——1965年,总收入1298。7万元,年均432。9万元;1966——1970年,总收入2080。1万元。年均416万元;1971——1975年,总收入3074。5万元,年均614。9万元;1976——1980年,总收入4056。9万元,年均811。4万元;1981——1985年,总收入5547。3万元,年均1109。5万元;1986年,总收入1958。5万元。1950——1986年,累计全额预算内总收入2。17亿元。

建国后几个年份预算内收入情况

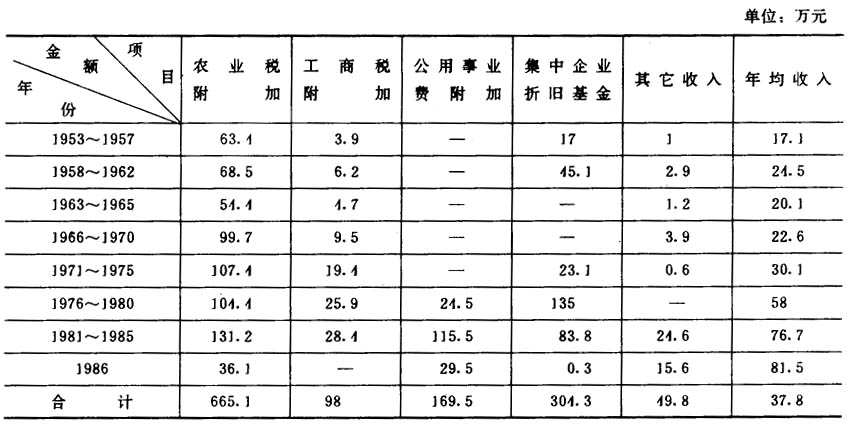

预算外收入:1953年,开征农业税附加,1955年征收工商税附加,1956年增加预算外企业利润上交,1980年开征城市公用事业附加,提取县办工业上缴利润留成和部分集中工业企业折旧基金。1953——1986年,累计预算外收入1286.7万元。

建国以来预算外收入情况

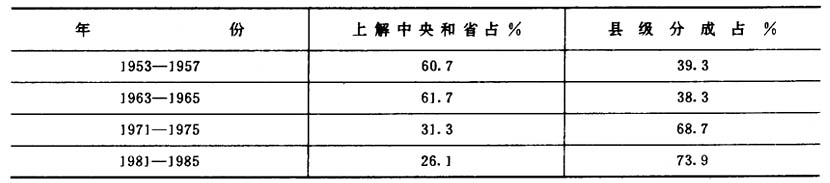

收入分成:1953年实行分类分成,1959年改为总额分成。中央逐步提高地方的分成比例。几个年度按体制规定的上解和县级分成占全额收入的平均比率见下表:

1953——1957年,上解555。4万元;1981——1985年,上解1447。5万元,比1953——1957年增长1。8倍;1986年上解中央和省557。2万元,县级分成875.7万元。

三、财政支出

民国28年财政支出10。09万元,其中行政支出、教育支出、建设费支出、公安支出、救济抚恤支出、卫生支出、杂项支出和预备费支出分别占总支出的45%、38%、2。4%、11。6%、0。6%、0。2%、1。4%和0。8%。

民国32年财政总支出118。6万元,常时部分支出48。6万元,占总支出43。2%,其中行政支出25。57万元,教育及文化支出5。12万元,经济建设支出0。55万元,保安警察支出8。93万元,财务支出3。24万元,预备金支出4。46万元,其它支出0。68万元。临时部分支出71万元,占总支出56。8%,其中行政支出1。84万元,教育及文化支出0。27万元,经济建设支出3。02万元,保安警察支出7。12万元,财务支出0。98万元,补助支出0。6万元,公粮支出37。4万元,债务支出0。14万元,其它支出18。66万元。

民国35年度财政总支出2。61亿元,经常门支出3477万元,占总支出13。3%,其中行政支出975万元,教育及文化支出313万元,经济建设支出13。6万元,卫生支出7。7万元,社会救济支出28。4万元,保安警察支出189。7万元,财务支出329万元,预备金支出1573。6万元,退休抚恤支出2万元,补助支出45万元。临时门支出2。26亿元,占总支出86。7%,其中行政支出889万元,文化教育支出360万元,经济建设支出92万元,卫生支出14万元,财务支出189万元,补助支出2。4万元,保安警察支出226。4万元,公粮支出1773。6万元,其它支出1.91亿元。

民国36年,财政预算支出总额10。35亿元,是年追加预算54。42亿元,全年累计预算支出64。77亿元。

建国后的财政支出分预算内和预算外两条渠道:

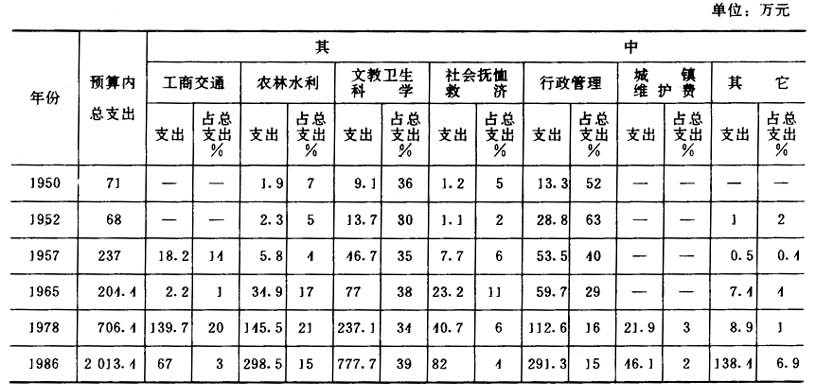

预算内支出1950——1952年,总支出177万元,年均59万元,1953——1957年,总支出1167万元,年均233。4万元。1958——1962年,总支出1981万元,年均396。2万元。1963——1965年,总支出579。3万元,年均193。1万元。1966——1970年,总支出1279。7万元,年均255。9万元。1971——1975年,总支出2278。7万元,年均455。7万元。1976——1980年,总支出3297万元,年均659。4万元。1981——1985年,总支出5011万元,年均1002。2万元。1986年总支出2013。4万元。1950——1986年,预算内财政总支出1。77亿元,其中用于工业、交通、商业支出1303。8万元,占总支出9%;农业支出1929。6万元,占13。5%;教育、科学、文化、卫生事业支出5644。1万元,占40%;社会优抚救济1809。9万元,占13%;行政管理支出2980。8万元,占21%;城镇维护费支出178。8万元,占1%;其它支出321。2万元,占2。5%。1986年,教育科学卫生支出777。7万元,比1978年增长2.3倍,超过其它各项支出的平均增长速度。

建国后几个年份预算内支出情况

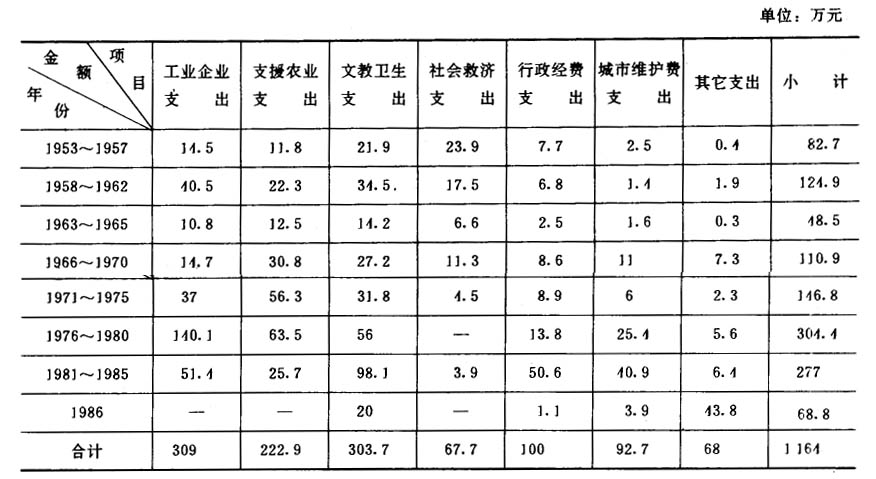

预算外支出主要用于弥补预算之不足,举办地方性事业。1953——1986年,累计预算外总支出1164万元,其中用于工业投资309万元,占总支出26。6%;支农资金223万元,占19。1%;文教卫生科学事业支出303。7万元,占26。1%;社会救济支出67。7万元,占5。8%;行政经费支出100万元,占8。7%;城市维护费支出82。8万元,占7。8%;其它支出67。3万元,占5。9%。

建国以来预算外支出情况

财政平衡状况:建立总预算以来三十四年中,1960年发生微量(2。1万元)赤字,其余年度均当年平衡,略有节余。其中1953年财政结余13。6万元,1965年结余16。1万元,1982年结余70。1万元,1985年结余403。9万元,1986年结余458万元。

四、财务管理与财政监督

民国初期,县财政部门的职责是经管收支帐目与钱谷出纳,未有明确的监督权限。民国24年后,制定若干制度法令,强调会计独立与会计监督,但均未认真执行。

建国后,国家赋予财政部门以管理监督的职责。开始,财务管理仅限于行政事业经费,以后随着经济建设的发展和门类的增加,工作范围渐次扩大,企业财务管理的任务日趋繁重。

【行政事业财务管理】建国初,行政事业费采取定员定额管理办法,执行政务院统一规定的供给标准,经费由县人民政府统一造具结算,按月上报核销。1953年,逐步建立县级行政事业单位预算,统一支出标准,经费实报实销。1954年改为在规定标准范围内按年度计划严格控制、实报实销的办法。1959年改行收支预算包干管理办法,并根据单位不同性质,分为全额预算、差额补助、自收自支3种类型。1960年实行包干报销办法,即核定各项定额费用后包干使用,1979年实行部分预算支出包干,对预算单位的办公费、水电费、自行车修理费3项,采取定额包干,节约留给单位继续使用。1980年改部分包干为按人定额定项包干,即公务费按人定额,业务费参照前三年平均额度,结合事业发展情况核定,结余部分40%转为单位福利费,60%结转下年度使用。实行此种办法后,包干经费年年结余,且数额逐年增加。1957年始,在县级行政事业单位建立财务辅导互审制度,并按系统成立财务辅导网,开展财务互审和辅导活动。

【企业财务管理】50年代,企业财务管理,限于利润监交和投资拨款等;60年代,以整顿财务基础工作和建立规章制度为主;70年代,促进经济核算、推行民主理财及清查仓库、扭亏增盈等;80年代,以提高经济效益为中心推行经济承包责任制。

县国营企业利润,1956年由税务机关监交。1957年对定息公私合营企业由交纳所得税改为上交利润。1958年,县供销社由交纳所得税改为上交利润,纳入监交范围,由财政部门监交。1983年国营企业及供销社改为交纳所得税,受税务部门监督。1981、1982年,开展两次企业财务大检查,查出截留挤占应交利润13。6万元,均在当年转帐入库。

工商企业清仓查库和清产核资曾多次进行。1961年,工交系统所属企业清产核资,着重清理1958年大办钢铁、大办工业以来工商企业家底,处理财务遗留问题,对停办的钢铁厂、矿务局和其它关、停、并、转的企业清查固定资产,核定流动资金。对这些企业的财务、物资、债权债务等问题进行清理和处理落实。1972年,工业企业再次全面核资。1980年上半年清产核资,全县共清查全民企业12户,清出多余闲置固定资产34万元,积压物资77。6万元,固定资产报废损失17。8万元,流动资产报废损失8。6万元,并分别在财务上作相应处理,此次清查,基本搞清这些企业家底,解决了“文化大革命”中遗留的帐务上未处理的问题。1981年,实行国拨流动资金有偿占用,1983年下半年,国营企业流动资金由银行统一管理。

【冻结与控制存款】冻结与控制制存款是国家为平衡财政收支、控制货币投放、稳定市场物价的紧急措施。1950、1960、1961年和1967年,均采取过冻结存款措施。1976年,为克服“文化大革命”造成的财政困难,又一次采取冻结存款的措施,对机关、企事业单位1976年10月底的经费和资金结余,按银行帐面数予以冻结。1977年1月进行复查并作出必要调整。1981年1月,各银行按规定对各单位1980年底的存款,先按帐面余额予以控制,由财政局会同各单位进行清理,后经省控制存款办公室批准,对公社一级机关、企事业单位、合作商店和手工业社的小量存款不予控制;对急需用款单位,采取临时审批解控办法。通过清理,逐项进行核算,计控制存款39。90万元。1982年1月,按帐面余额转入新年度帐户使用。

【审计监督】建国后,县财政部门内设专职监察员,专业监督寓于各项经济管理职能之中,监督内容与自身业务相关。1984年成立县审计局,参与县级经济管理和调控,履行经济监督职能,对县级人民政府各部门、乡(镇)人民政府、国家金融机构、全民所有制企业事业单位以及其它有国家资财单位的财政财务收支,进行审计监督,监督企事业单位合理使用资金。自成立县审计机关三年来,共审计和审计调查167个单位,收缴各种违纪违规资金入库67。16万元。

五、乡镇财政

1985年起,建立乡(镇)级财政,扩大乡镇管理经济和管理财政自主权,实行定收定支、超收分成、一定三年不变的体制,并相应下放三项收入(工商税、农业税和其它收入)、八类支出(支援农业生产支出、农林水利事业费、城市维护费、文教卫生事业费、其它部门事业费、抚恤和社会救济费、行政管理费、其它支出)的管理权限。根据乡镇经济发展水平状况,对21个乡镇实行不同的分成办法,对其中部分经济发展缓慢的乡镇,在包干基数和分成比例方面给予照顾,鼓励乡镇组织收入,增加财力,脱贫致富。

乡镇级财政建立后,乡镇财政收入明显增长。1986年县核定财政包干收入基数966.7万元,实际完成1285。1万元,比1985年增长30%。各乡镇共得分成收入181。4万元,比1985年增长1倍,实行“递增包干”的荻港镇,1986年获得财政分成收入37万元,用于城镇道路、农贸市场和文化宫等建设,城镇面貌大为改观,马坝乡1986年在包干分成收入内拿出22万元,给乡初级中学建造一幢教学楼。

民国17年后,县地方财政预算以年终结果为准,县财政实际上只是省财政的报帐单位。民国21年,确认中央、省、县三级财政管理体制。民国26年实行中央、县两级财政,民国35年恢复三级财政。民国35——38年,内战扩大,财政支出甚巨,财政预算系一纸空文,实际执行结果超过数十倍。民国36年,财政预算收入计划法币10。40亿元,实际支出法币64。80亿元。民国37年,国民政府公布《财政紧急处分令》,同时印发金元券,力图扭转财政崩溃的局面,但无济于事。是年县财政4次预算,6次追加,实际支出503亿元,盖因当时通货膨胀,物价飞腾,货币贬值,财政支出的67%用于勉强维护公教人员生活,无力顾及生产建设。

民国35年,预算以食物(粮食)为计算单位,是年以法币4310元折算稻谷一担;民国37年上半年每担稻谷计价22万元,下半年竟涨到920万元一担。

建国后,根据“统一领导,分级管理”的原则,建立县一级财政。1949——1952年,实行“统收统支”;1953年,实行中央、省、县三级财政体制,是年建立县总预算,管理地方财政收支;1954年,实行“划税分成,固定比例,支出包干”的体制,重新划分中央与地方收支范围,增加工商税收分成,比例一年一定。1957年,增加农业税和公债两项分成。1959年,改为“总额分成,比例包干,一年一定”体制。1962年,实行“核定比例,超收分成”体制,按国民经济计划指标核定收支总额,包干使用。1974年,实行“固定留成,超收分成”体制。1978年,实行“固定比例分成,超收增收分成和差额补助”体制。1980年始,实行“划分收支,分级包干”体制,人称“分灶吃饭”。县级预算收入包干范围有:工商各税收入、县属企业收入、农业税收入、其它收入等。1985年,在新体制基础上实行“递增包干”。

财政体制的多次调整与改革,在增收节支基础上提高了理财水平,促进了各项事业发展。1984年起,县由“差额补贴”转为“定额上交”,结束“吃补贴饭”的状况。

编制年度预算,根据财源和各项支出实际需要,并以税收计划、企业财务和行政事业单位预算为基础,按财政体制规定收支范围、分成比例,先收入后支出逐项落实,在保证供给前提下,统筹安排,并确定重点。自然灾害较重的年份(1954年)和困难时期(1959——1961年),尽管财力拮据,仍以社会救济和支援农业为重点,集中预算内和预算外资金,帮助群众克服困难,发展生产。对教育、科学、卫生事业优先安排。1978年后,重点支持发展教育事业,年均用于教育的财政支出占总支出的30%以上。1981年起,拨专款作为周转资金,扶持乡镇企业和专业户发展商品生产。

批准后的预算是指令性计划,按“抓收入、控支出、保平衡”原则执行。从1982年起,依据法律规定,县级财政预算、决算由同级人民代表大会审查批准,县人大常委会对预算执行情况行使监督权和对预算部分变更行使审查决定权。

二、财政收入

民国22——27年,财政收入按来源列款,支出按用途分类,县财政收入以田赋和地方杂捐为主。民国22年,县地方预算收入6。89万元,其中田赋附加6。35万元,契税附加205元,牙税附加840元,牲畜税附加308元,屠宰税附加4095元。

民国28年度财政收入10。01万元,其中税收附加、杂项捐款、县有款产、杂项收入和省补助等,分别占总收入的58%、1%、17%、7。5%和16。5%。

民国32年财政收入118。60万元,其中自治税、国税及附加、公粮收入、财产利息收入、省补助、捐献及抗日赠款和公有事业收入,分别占总收入的12%、11%、40%、14。5%、14。5%、5%和3%。

民国35年财政收入2。7亿元①,其中税课收入、国税及附加、公粮收入、公有业盈余收入和财产滋息收入,分别占总收入的63。5%、6。2%、6。6%、0。2%和23。5%。

民国36年财政收入10。35亿元,其中税课收入、财产滋息收入、财产出售收入、营业盈余收入、信托管理收入、特别税收、规费收入、割援及赔偿收入和其它收入,分别占总收入的69。5%、15%、0。02%、0。6%、0。3%、0。1%、0。4%、0。08%和14%,是年,预算收入执行过程中,竟追加到64。77亿元。

建国以来的财政收入,有预算内和预算外两项。①金额单位:民国24年前银元,24年法币,34年法币贬值故收支数字猛增。

全额预算收入:1950——1952年,总收入594万元,年均198万元;1953——1957年,总收入1164万元,年均232。8万元;1958——1962年,总收入1944万元,年均388。80万元;1963——1965年,总收入1298。7万元,年均432。9万元;1966——1970年,总收入2080。1万元。年均416万元;1971——1975年,总收入3074。5万元,年均614。9万元;1976——1980年,总收入4056。9万元,年均811。4万元;1981——1985年,总收入5547。3万元,年均1109。5万元;1986年,总收入1958。5万元。1950——1986年,累计全额预算内总收入2。17亿元。

建国后几个年份预算内收入情况

预算外收入:1953年,开征农业税附加,1955年征收工商税附加,1956年增加预算外企业利润上交,1980年开征城市公用事业附加,提取县办工业上缴利润留成和部分集中工业企业折旧基金。1953——1986年,累计预算外收入1286.7万元。

建国以来预算外收入情况

收入分成:1953年实行分类分成,1959年改为总额分成。中央逐步提高地方的分成比例。几个年度按体制规定的上解和县级分成占全额收入的平均比率见下表:

1953——1957年,上解555。4万元;1981——1985年,上解1447。5万元,比1953——1957年增长1。8倍;1986年上解中央和省557。2万元,县级分成875.7万元。

三、财政支出

民国28年财政支出10。09万元,其中行政支出、教育支出、建设费支出、公安支出、救济抚恤支出、卫生支出、杂项支出和预备费支出分别占总支出的45%、38%、2。4%、11。6%、0。6%、0。2%、1。4%和0。8%。

民国32年财政总支出118。6万元,常时部分支出48。6万元,占总支出43。2%,其中行政支出25。57万元,教育及文化支出5。12万元,经济建设支出0。55万元,保安警察支出8。93万元,财务支出3。24万元,预备金支出4。46万元,其它支出0。68万元。临时部分支出71万元,占总支出56。8%,其中行政支出1。84万元,教育及文化支出0。27万元,经济建设支出3。02万元,保安警察支出7。12万元,财务支出0。98万元,补助支出0。6万元,公粮支出37。4万元,债务支出0。14万元,其它支出18。66万元。

民国35年度财政总支出2。61亿元,经常门支出3477万元,占总支出13。3%,其中行政支出975万元,教育及文化支出313万元,经济建设支出13。6万元,卫生支出7。7万元,社会救济支出28。4万元,保安警察支出189。7万元,财务支出329万元,预备金支出1573。6万元,退休抚恤支出2万元,补助支出45万元。临时门支出2。26亿元,占总支出86。7%,其中行政支出889万元,文化教育支出360万元,经济建设支出92万元,卫生支出14万元,财务支出189万元,补助支出2。4万元,保安警察支出226。4万元,公粮支出1773。6万元,其它支出1.91亿元。

民国36年,财政预算支出总额10。35亿元,是年追加预算54。42亿元,全年累计预算支出64。77亿元。

建国后的财政支出分预算内和预算外两条渠道:

预算内支出1950——1952年,总支出177万元,年均59万元,1953——1957年,总支出1167万元,年均233。4万元。1958——1962年,总支出1981万元,年均396。2万元。1963——1965年,总支出579。3万元,年均193。1万元。1966——1970年,总支出1279。7万元,年均255。9万元。1971——1975年,总支出2278。7万元,年均455。7万元。1976——1980年,总支出3297万元,年均659。4万元。1981——1985年,总支出5011万元,年均1002。2万元。1986年总支出2013。4万元。1950——1986年,预算内财政总支出1。77亿元,其中用于工业、交通、商业支出1303。8万元,占总支出9%;农业支出1929。6万元,占13。5%;教育、科学、文化、卫生事业支出5644。1万元,占40%;社会优抚救济1809。9万元,占13%;行政管理支出2980。8万元,占21%;城镇维护费支出178。8万元,占1%;其它支出321。2万元,占2。5%。1986年,教育科学卫生支出777。7万元,比1978年增长2.3倍,超过其它各项支出的平均增长速度。

建国后几个年份预算内支出情况

预算外支出主要用于弥补预算之不足,举办地方性事业。1953——1986年,累计预算外总支出1164万元,其中用于工业投资309万元,占总支出26。6%;支农资金223万元,占19。1%;文教卫生科学事业支出303。7万元,占26。1%;社会救济支出67。7万元,占5。8%;行政经费支出100万元,占8。7%;城市维护费支出82。8万元,占7。8%;其它支出67。3万元,占5。9%。

建国以来预算外支出情况

财政平衡状况:建立总预算以来三十四年中,1960年发生微量(2。1万元)赤字,其余年度均当年平衡,略有节余。其中1953年财政结余13。6万元,1965年结余16。1万元,1982年结余70。1万元,1985年结余403。9万元,1986年结余458万元。

四、财务管理与财政监督

民国初期,县财政部门的职责是经管收支帐目与钱谷出纳,未有明确的监督权限。民国24年后,制定若干制度法令,强调会计独立与会计监督,但均未认真执行。

建国后,国家赋予财政部门以管理监督的职责。开始,财务管理仅限于行政事业经费,以后随着经济建设的发展和门类的增加,工作范围渐次扩大,企业财务管理的任务日趋繁重。

【行政事业财务管理】建国初,行政事业费采取定员定额管理办法,执行政务院统一规定的供给标准,经费由县人民政府统一造具结算,按月上报核销。1953年,逐步建立县级行政事业单位预算,统一支出标准,经费实报实销。1954年改为在规定标准范围内按年度计划严格控制、实报实销的办法。1959年改行收支预算包干管理办法,并根据单位不同性质,分为全额预算、差额补助、自收自支3种类型。1960年实行包干报销办法,即核定各项定额费用后包干使用,1979年实行部分预算支出包干,对预算单位的办公费、水电费、自行车修理费3项,采取定额包干,节约留给单位继续使用。1980年改部分包干为按人定额定项包干,即公务费按人定额,业务费参照前三年平均额度,结合事业发展情况核定,结余部分40%转为单位福利费,60%结转下年度使用。实行此种办法后,包干经费年年结余,且数额逐年增加。1957年始,在县级行政事业单位建立财务辅导互审制度,并按系统成立财务辅导网,开展财务互审和辅导活动。

【企业财务管理】50年代,企业财务管理,限于利润监交和投资拨款等;60年代,以整顿财务基础工作和建立规章制度为主;70年代,促进经济核算、推行民主理财及清查仓库、扭亏增盈等;80年代,以提高经济效益为中心推行经济承包责任制。

县国营企业利润,1956年由税务机关监交。1957年对定息公私合营企业由交纳所得税改为上交利润。1958年,县供销社由交纳所得税改为上交利润,纳入监交范围,由财政部门监交。1983年国营企业及供销社改为交纳所得税,受税务部门监督。1981、1982年,开展两次企业财务大检查,查出截留挤占应交利润13。6万元,均在当年转帐入库。

工商企业清仓查库和清产核资曾多次进行。1961年,工交系统所属企业清产核资,着重清理1958年大办钢铁、大办工业以来工商企业家底,处理财务遗留问题,对停办的钢铁厂、矿务局和其它关、停、并、转的企业清查固定资产,核定流动资金。对这些企业的财务、物资、债权债务等问题进行清理和处理落实。1972年,工业企业再次全面核资。1980年上半年清产核资,全县共清查全民企业12户,清出多余闲置固定资产34万元,积压物资77。6万元,固定资产报废损失17。8万元,流动资产报废损失8。6万元,并分别在财务上作相应处理,此次清查,基本搞清这些企业家底,解决了“文化大革命”中遗留的帐务上未处理的问题。1981年,实行国拨流动资金有偿占用,1983年下半年,国营企业流动资金由银行统一管理。

【冻结与控制存款】冻结与控制制存款是国家为平衡财政收支、控制货币投放、稳定市场物价的紧急措施。1950、1960、1961年和1967年,均采取过冻结存款措施。1976年,为克服“文化大革命”造成的财政困难,又一次采取冻结存款的措施,对机关、企事业单位1976年10月底的经费和资金结余,按银行帐面数予以冻结。1977年1月进行复查并作出必要调整。1981年1月,各银行按规定对各单位1980年底的存款,先按帐面余额予以控制,由财政局会同各单位进行清理,后经省控制存款办公室批准,对公社一级机关、企事业单位、合作商店和手工业社的小量存款不予控制;对急需用款单位,采取临时审批解控办法。通过清理,逐项进行核算,计控制存款39。90万元。1982年1月,按帐面余额转入新年度帐户使用。

【审计监督】建国后,县财政部门内设专职监察员,专业监督寓于各项经济管理职能之中,监督内容与自身业务相关。1984年成立县审计局,参与县级经济管理和调控,履行经济监督职能,对县级人民政府各部门、乡(镇)人民政府、国家金融机构、全民所有制企业事业单位以及其它有国家资财单位的财政财务收支,进行审计监督,监督企事业单位合理使用资金。自成立县审计机关三年来,共审计和审计调查167个单位,收缴各种违纪违规资金入库67。16万元。

五、乡镇财政

1985年起,建立乡(镇)级财政,扩大乡镇管理经济和管理财政自主权,实行定收定支、超收分成、一定三年不变的体制,并相应下放三项收入(工商税、农业税和其它收入)、八类支出(支援农业生产支出、农林水利事业费、城市维护费、文教卫生事业费、其它部门事业费、抚恤和社会救济费、行政管理费、其它支出)的管理权限。根据乡镇经济发展水平状况,对21个乡镇实行不同的分成办法,对其中部分经济发展缓慢的乡镇,在包干基数和分成比例方面给予照顾,鼓励乡镇组织收入,增加财力,脱贫致富。

乡镇级财政建立后,乡镇财政收入明显增长。1986年县核定财政包干收入基数966.7万元,实际完成1285。1万元,比1985年增长30%。各乡镇共得分成收入181。4万元,比1985年增长1倍,实行“递增包干”的荻港镇,1986年获得财政分成收入37万元,用于城镇道路、农贸市场和文化宫等建设,城镇面貌大为改观,马坝乡1986年在包干分成收入内拿出22万元,给乡初级中学建造一幢教学楼。