目录

第四节 信贷

一、农业贷款

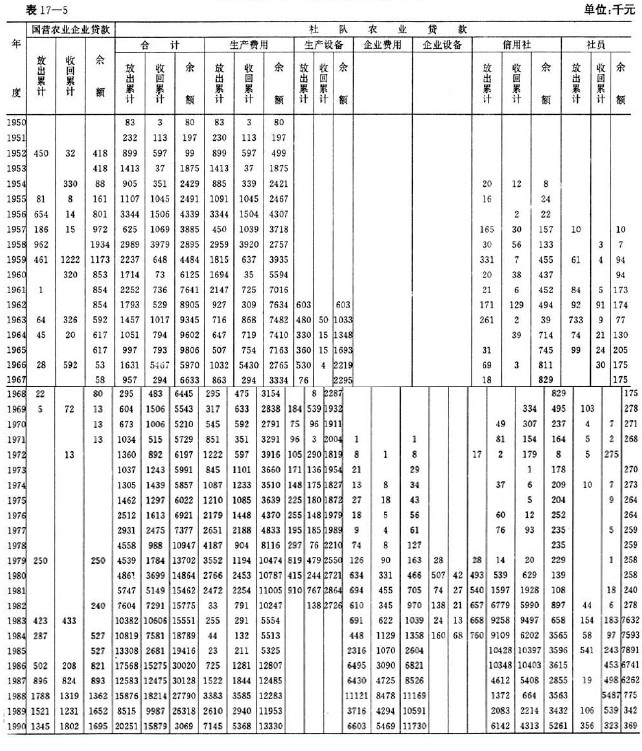

民国25年(1936年),蚌埠中国农民银行向本县85个合作社发放以烤烟为主的贷款167508.81元(法币,下同),年利率12~60%。其中信用社四十三笔34385元,利用社三十一笔57456.20元,村社二十一笔48531元,运销社十四笔27136.61元。抗日战争爆发,农民银行撤销,民国28年(1939年)将上述农贷帐册移交省建设厅合作贷款整理处组织发放和收回。

民国36年3月,蚌埠中国农民银行贷给本县沿河受灾的十一个乡合作社9000万元,年利率25%。同年秋,该行复向本县六个村农会发放烤烟贷款49822万元,月利率为50‰。次年春,该行又向炉桥合作社和永康农会发放黄泛区贷款和粮食贷款共32410万元。

另外,民国26年3月安徽地方银行定远办事处发放农业贷款190元,其他机关贷款1600元;又据地方银行总行民国30年结转定远办事处《资产目录》记载:定远县政府向银行“活存质押透支”3706.61元,月利率8‰。

建国后银行为配合土地改革,帮助贫苦农民发展生产,省、地、县三级行政部门和银行及时发放了大批贷款,有农具、耕牛、牛草、肥料、种子等项目。至1952年底,共发放1662000万元(旧人民币,下同)同时还贷放了大批实物。1954年,本县大水,尤其是炉桥区灾情严重,银行预拨两亿元晚秋种子先赊销给农民,待指标下达后,再由银行深入各乡按户立据。计补种了8万余亩晚秋作物,基本解决了缺种和口粮的困难。1956年,省级发放三改种子贷款50.1万元(新人民币,下同)同时发放贫农合作基金贷款350万元,帮助58856户贫下中农交纳入社股金。

1958年,出现了浮夸风、瞎指挥风。银行贷款不讲指标,不按手续办事,实行行政批条子,银行给票子。1959年发放出各种农业贷款223万元,只收回64万元。

1961年,贯彻贷前调查、贷中审查、贷后检查的三查制度。至1966年共放出各种农业贷款706.6万元,有效地支援农田基本建设和农业机械化。同期收回贷款940.1万元。占放出贷款的122.5%。

“文革”时期,农业信贷工作受到干扰。1967—1970年的四年中,每年放款只有数10万元,因此农村的高利贷有所抬头,1971年,银行按照“统筹兼顾,支贫帮后”的原则,用全面安排、分期发放的办法,支援了农业生产,打击了高利贷的活动,充分发挥农贷资金的效益,至1976年共放出农业贷款871万元。

1979年,土地分散经营以后,耕牛和农具严重短缺,银行及时发放了大批耕牛和农具贷款。至1985年共放出耕牛贷款639.9万元,购买耕牛18276头。1980年以后,我县的农业贷款采取了“一口出”的办法,县支行按贷款的种类、任务,贷给信用社,再由信用社发放和收回,归还银行。

农业生产结构变化以后,社队企业已成为农村经济的重要组成部分。为支持社队企业发展,1980—1985年银行累计发放贷款729.3万元。至1985年底,银行累计发放各种农业贷款10463.9万元。

农村实行联产承包制以后,农副业生产及乡镇企业发展迅速,农行采取“区别对待,重点扶持”的原则。1986—1987年,通过信用社对农村发放各种农业贷款1770万元。积极支持科技种田和多种经营。发放乡镇企业贷款1293万元,重点支持10座轮窑厂新建和扩建工程,从而提高了红砖生产能力,使年产量达到12600万块。1988年,银行存款余额下降,信贷资金短缺,年终贷款总额低于上年水平。为了发展农村工业,以支援农业,贷款额度逐渐向乡镇企业倾斜,1990年底乡镇企业贷款余额1173万元,占农业贷款88%。

附:银行历年农贷收、放及余额统计表。

定远县历年农业贷款收、放及余额统计表

二、工商贷款

建国初期,商业贷款主要是支持国营商贸事业和供销合作社。1951年本县开始建立供销合作社,银行发放贷款3659万元(旧人民币,下同),1953年猛增到766500万元(含农村基层社),三年之间增长208.5倍,促进了供销合作业务的发展。当时国营企业实行贸易金库制,银行采取短期周转放款,支持粮食部门收购和商业部门增加商品储备,以保证物资供应、打击私商投机、平抑物价。1955年县银行根据国家批准的商品流转计划和本身的放款计划,执行贷款按计划、有物资保证、能按期归还的原则,对企业供应资金,推动企业贯彻经济核算制度。

1956年对资本主义工商业的社会主义改造完成以后,国营商业控制了全县的批发阵地,当年银行发放的国营商业贷款3340万元(新人民币,下同),粮食贷款2217万元,供销合作贷款1,110万元,比1955年分别增长150%,56%和44%,这对国营、合作社经济比重的增长和巩固国家对市场的领导力量,起到了重要的促进作用。

对私营工商业,银行贯彻执行“利用、限制、改造”的政策,加强同它们的经营联系,使其经济活动尽可能通过银行,限制其投机倒把活动。1950年为稳定市场物价,采取紧缩银根,对私营工商业放出额小、期短的质押贷款;1951年为了支持国营商业占领批发阵地,促使私商向当地国营公司进货,银行放宽政策,有重点、有计划地发放信用贷款18755万元(旧人民币,下同);1963年“三反”、“五反”运动结束以后,为了调动私商的经营积极性,活跃城乡市场,发放贷款266369万元;1952年银行曾举办职工小额生活贷款8732万元(旧人民币),不久,停止发放。

1953年银行在私放工作上提出“放款额度按私商自有资金的百分之三十,期限在五天左右”的过左做法,全年对私商放款比1952年减少171874万元,造成私商之间转借暗拆,这种状况持续两年,受到上级行批评。1956年资本主义工商业社会主义改造胜利完成,全县私商3,776户,有67.8%参加了合营商业和合作小组或转为经销、代销店。按照行业性质,实行归口领导,贷款由归口国营公司或供销合作社审查担保。当年对合营商店和合作店(组)发放贷款15万元(新人民币),帮助他们扩大经营,增加了收入。

建行初期,对手工业者,旺季给予小额贷款,以扶持其生产更多的农村生产和生活用具。对接受供销社加工订货的手工业者优先于自产自销者,银行贷款逐年上升。合作化以后,银行按照原料有来源、产品有销路和充分发挥自有资金的原则供应资金。1956年对全县合营工业发放贷款6000元,手工业生产互助合作社贷款19.9万元。

1958年“大跃进”,敞开供应资金,支援大办钢铁,全县年底工业贷款余额360.2万元,商业贷款余额(含供销合作贷款)1957.1万元,分别为1957年底12.7倍和2.7倍,银行贷款无法回收,破坏了信贷制度,市场失去平衡。

1961年,县清产核资领导小组经过逐案落实,报请上级拨补,1958年大炼钢铁亏损贷款273万元,银行贷款呆帐,据不完全统计经省财政厅、商业厅和省分行先后补拨或核销的达152万元。

1963年,县支行在信贷上坚持中央提出的“当年平衡,力求收大于支”的原则。对工业贷款企业的定额内流动资金,由财政和业务主管部门审核拨款;银行只办理超定额流动资金贷款,实行存贷分户管理。对商业贷款,凡是一、二类农副产品收购,保证资金供应,指标不足时,边贷边报;至于一般性商品储备和三类物资,按计划指标供应资金。由于信贷资金收紧管严,本年底全县工业贷款余额降为115.7万元,商业贷款余额1355.8万元(含供销合作贷款)比1958年分别下降211.3%和29.6%。

1966年,“文化大革命”开始,信贷工作管理松弛,放任自流。1977年3月全县56个国家工商企业不合理占用流动资金155.2万元,占工商贷款余额的25.7%。其中基本建设占用33.7万元,赊销预付占用48万元,职工借支及医药费超支31.4万元。因此省、地银行在核定1978年第一季度工商贷款指标时,比上年实绩削减40%。县银行协助工商企业清理收回不合理占用的流动资金41万元,帮助商业、供销部门清出有问题商品491.2万元,占库存商品的20%,当年处理了161.6万元。

1978年以后,银行坚持按经济规律办事,改变工商信贷吃大锅饭的状况。全县工业企业分一、二、三类,分别给予优惠贷款、适当贷款和管紧贷款。商业贷款用各个系统的财务计划和流动资金周转率分配指标。同时对逾期贷款、挤占挪用贷款和因周转缓慢占用的贷款加收利息,促进三类企业向一、二类企业转化。

1983年本县对国营工业、商业、物资供销和二轻系统等企业实行按销售资金率掌握贷款,即根据上级下达的各个企业的加速资金周转指标,销售计划,参照上年同期资金水平,算出各项企业的年、季度贷款额,在逐笔核贷时,贯彻“以销定贷”的原则,促进工业“以销定产”,商业“以销定购”,并对商业各单位实行“存贷分户”管理。全县工业比1982年资金周转加速4.03%,定额资金平均占用下降3.9%,百元产值资金率下降3.03%,商业贷款也比1982年下降10.6%。1984年下半年在“放权松绑,搞活金融”思想指导下,银行放宽贷款范围,扩大贷款对象和额度,下放贷款审批权限。对以往不给贷款的文化部门、运输行业和服务公司开始贷款。为了把信贷指标贷满打足,年底对个别单位突击贷款。以致工业、商业和个体工商户贷款余额较1982年分别增长36.7%、18.8%和39.6%,造成信贷失控,给市场物价形成巨大的冲击波。

1985年信贷资金的供求矛盾比较突出。银行贯彻“宏观控制,微观搞活”的方针,继续按照销售资金率掌握贷款,大力压缩生产成品和库存商品的资金占用,清理结算资金和挤占挪用贷款,全县工商企业共清理收回364万元,补充自有流动资金12.4万元,并收回信贷大检查时发现的逾期贷款和人情贷款812万元,缓解了信贷资金供求紧张的矛盾。年底县级工业十个厂贷款余额比上年上升13.3%,产值比上年上升39.2%,实现了多增产少增资。二轻工业贷款上升15.5%,产值上升14.9%,贷款和生产基本上同步增长;七个国营商业贷款上升40.9%,纯销售额上升10.4%,其中粮食、食品系统的资金效益不够理想。

自1979年至1985年,县工商银行对全县十五个国营企业累计发放技术改造贷款402.7万元,对26个集体企业累计发放技改贷款222.6万元。这些贷款用于纺织、轻工、建材、交通等行业引进新技术、改造旧设备,取得了明显的经济效益。

1980年,县农业银行恢复建立以后,原由人民银行办理的部分工商企业存款业务划为农业银行的自营业务或代理人行业务(1981年起全部改为自营业务)。当年供销合作贷款1297万元(含烟草公司),农机公司贷款75.5万元,粮食和供销合作预购定金107.8万元,还有部分区乡粮站、食品站的粮食贷款8153万元,商业贷款1150.9万元。农行对这些贷款所遵循的信贷政策和原则,与当时人民银行基本相同。

1985年,农业银行共发放粮食、供销、食品、烟草、农机等系统贷款21924万元,其中直接支持农副产品收购达9924万元,集体工商业贷款70万元,个体商业贷款146万元。

1986年,人民银行恢复后,对各专业银行的信贷规模实行“宏观控制,临时调节”措施,贷款分年度性、周转性两类。各专业行按年度编造信贷计划表,送人民银行审核,所需信贷资金,人行以贷款方式供应;对于季节性或临时性急需的贷款,人行给予日拆或贴现方式短期拆借。1988年,专业行自有信贷资金短缺,本县认真贯彻人总行(88)19号文件“加强宏观控制,治理通贷膨涨,严格信贷管理,稳定金融物价”的指示,压缩信贷规模,抽紧市场银根。当年,粮食贷款余额小于上年,至使部分农民售粮不能及时拿到现钱,出现了卖粮难,领款难。经过治理整顿,经济秩序好转。1989年银行执行了“控制总量,压缩一般,保证重点,适时调节”的信贷、货币管理方针。同时,为缓解信贷资金短缺矛盾,银行两眼向内,帮助商业、供销等企业清仓挖潜,处理积压物资500多万元,减轻了银行压力。但由于粮食市场疲软,粮食商品库存达2.1亿元,加上应收销贷款,平议价亏损款,1990年底贷款达30068.5万元,工、商贷款余额总计41388.8万元。

定远县银行历年工商业贷款余额统计表

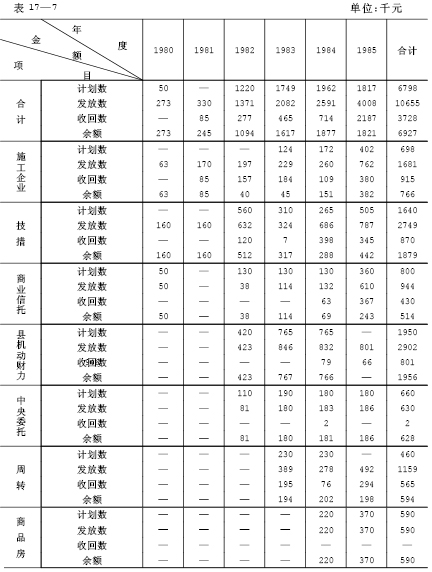

本县于1981年9月成立了“中国人民银行定远县支行信托部”,业务由信贷股办理。当时只开展了信托存款和信托贷款,年底余额分别为24万元和26万元。1983年又增办委托贷款和实物信托、设备租赁和试办耐用消费品贷款等业务。

1984年信托业务有了大的发展,一方面积极吸收存款,年底余额达105.4万元,比1983年增长3.4倍;另一方面开展租赁、签证、代理、咨询等业务,对单位及个人用设备租赁或者自筹和贷款相结合的方法解决汽车、拖拉机、录像机、放映机等资金291万元,代理企业催收贷款旧欠3.9万元,办理信用签证3.5万元。

1985年通过信贷大检查,着手清理整顿,完善信托业务管理,健全财务会计制度。在开展代理发行集资券92万元的同时,停止了信托投资和其他信托贷款,收回不符合条件的贷款、逾期贷款和“关系户”贷款30.7万元,收回欠交的租赁费2.6万元,清退了财政性存款7万元,力求信托资金来源与资金运用“自求平衡”。年底委托存款余额242.7万元,比1984年的下降66.7%。委托贷款余额225.1万元,比1984年增长8.6倍,自营租赁年底余额36.3万元,比1984年上升168.8%。水泥厂建钢板立窑,贷款20万元,当年受益,还清贷款;交通局车队申请租赁客车两部,仅半年时间运营7万公里,获纯利2.7万元。

1986年起,信托业务并入工商银行,进行统一核算,放款业务与银行性质相同,但对占用银行信贷指标的一律停止发放。年底,委托贷款比上年还下降1.7万元。1987年,为了自求发展,开拓新的业务,深入财政、税务、交通、劳动等部门吸收近期不用预算内外的闲置资金,以存定贷,发放租赁,委托贷款,起到银行业务拾遗补缺作用 ,以增加自身盈余收入。1990年终,吸收委托基金459.5万元,发放租赁、委托贷款400万元。主要用于租赁车辆,更新设备和技术改造。为促进本县工交建设起到很大作用。

三、基本建设拨款和贷款

(一)基本建设拨款

60年代,基本建设的各项资金主要是国家财政预算安排的拨款。为了对基本建设项目实行有效监督,建设银行在拨款方面推行“投资包干”制度,即由基建单位包任务、质量、工资、损耗等,以提高基建单位的积极性,为国家节约投资。但这种资金供应办法,助长了企业吃国家的大锅饭、职工吃企业大锅饭的依赖性。造成盲目建设,且经济效益不佳。

70年代,县建设银行办事处把基建拨款由投资包干改为“四按”制度,即按基建计划、基建程序、基建支出预算和基建进度拨款。县建设银行通过分期拨款和监督支付,以及审查基建项目的支出预算、决算和财务报表,进一步加强银行的监督作用。自筹的基建资金必须符合国家规定,不准挪用银行贷款,不准截留财政收入,不准向企业摊派。资金来源正当、材料设备落实的项目,可经县计委、财政、建行等部门审查上报批准,由县建设银行监督管理。国务院1980年12月发出《关于紧缩基本建设支出》的通知,要求各地对基本建设规模膨胀势头,进行宏观控制,并引导地方、部门、厂矿和企业的预算外资金,投向生产性建设。县建设银行在1983年对于无计划、超投资的或建筑质量不符合标准的政府宿舍楼、县物资局北楼等多处工程进行审查,区别情况,安排了缓建或停建。定远县石膏矿原概算750万元,于1971年动工兴建,直到1983年共投资1084万元,还未正式生产。为了压缩投资规模,加快工程进度,县建设银行协同有关部门调查研究,决定再投资225万元,实行包干,超支不补,节约归己。终于在1987年按原设计年产5万吨石膏生产能力建成投产。

从1978年至1985年底,国家对本县的基本建设投资共2337万元,交付使用财产2543万元,完成投资额2531万元,占计划的108.2%。建行为了更好地发挥资金效益和社会效益,贷款实行“优化投资,重点支持”的原则。对于重点行业和大中型建设项目,给予优先扶持,本县盐矿10万吨真空盐建设工程,建行给予了重点贷款,加上国家投资、自筹资金共筹资3926万元,使工程如期建成投产。

(二)基本建设贷款

1985年,国务院决定,国家预算内建设项目资金,全部改由建设银行贷款。县建设银行当年对基建项目全面实行贷款,重点抓“贷前审查”和“贷后检查”,并与建设单位签订贷款合同,用款仍照“四按”原则支付,改变了争项目、争投资、随意拉长基本建设战线的状况。

县建设银行利用本身存款和财政局委托的代放款共76万元,贷给企业,对本县骨干企业如化肥厂、磷肥厂、水泥厂、染织厂和酒厂等,发放了技术改造贷款。石膏粉厂也得到技术改造贷款2万元,引进新的技术和设备。1980年至1985年累计发放各种贷款1066万元,增强了企业生产能力。1990年底,各种贷款总额达4252万元,比1985年增长513.6%。

定远县建设银行1980——1985年贷款统计表

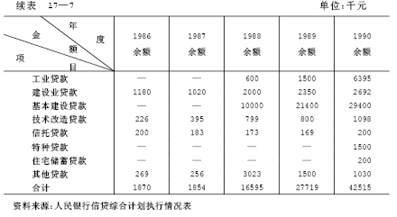

建设银行1986—1990年各项贷款余额统计表

四、民间借贷

民国前期,在没有银钱业的定远县,民间借贷是民间融通资金的主要途径。按照贷款的性质、利率和期限,大致分以下两类。

(一)一般借贷

1、无息或低息借贷借款人因有急需,向至亲好友借钱粮,到时还本,不收利息;有的在期限和利率的条件上比较宽松,如年利1分2厘或1分5厘,即本金 10元,每年付息1元2角或1元5角。

2、标会这是本县普遍的信用互助方式。由会首(发起人)邀集数人(会脚)参加,最多12人,约定每月 、每季、半年或一年举会一次。第一次会款交给会首使用,以后按期轮流给一人使用。轮流的方法由“标会”(用投标竞争方法)、“摇会”(摇骰子决定)或“轮会”(协商排定次序)。会首对每个会脚的信用要起保证作用。会款按得会时间先后依次递减,先得会的多拿钱,后得会的少拿钱。递减的金额相当于利息。定城商人多用这种方法聚集资金。民国18年(1929年)孔育大布店邀集8个人,请了520元的会,充实布店资金。后来这些会有时被地主豪绅和地痞流氓利用,作为敲诈勒索的手段。

(二)高利贷

是以钱、粮贷给借款人,从中牟取高额利息 ,含有封建剥削色彩。民国时期,本县城乡盛行以下几种:

1、放青苗主要是以粮食计算。贫苦农民在麦苗放青时,春荒难度,向地主借米1斗,午收时就要还小麦2斗或2斗5升;夏荒时借小麦1斗,稻收时要还米2斗或2斗5升。如果今年春天借米1斗,当年还不起,到次年午季就变为8斗小麦。农民借了青苗债,头一年还不起,第二年更无力归还,本加利,利转本,越转越多,最后只好以田地或房屋抵债了。

2、印子钱本金一次放出,分天收回,如借钱10元,言明每天还1元,10天还清本金,还要再加2天作为利息,并立一定格式的字据为凭,借款人每天还款,记载有关事项后按上手印,一直到本利还清为止。印子金有两层含义,一是借款人还款后,每次在字据上要按手印;二是以本洇利(印与洇谐音,印利即生利),如本金一百元,分借十家,次日每家都还1元共收10元,又可再放一户,越洇越大。

3、放包钱又名壮整钱。债务大都发生在赌博场上,输了钱的人想捞本,放债人高利要挟,言明借7元或8元,赢了当时还10元,或者次日还10元,谓之7壮10、8壮10,如果到时还不起,就加利,象滚雪球一样,越滚越大,一些人弄得倾家荡产。抗日战争时期,我路西联防办事处为了打击高利贷,于1942年4月 修订《津浦路西借贷付息暂行办法》,规定抗战以前成立之借贷关系,以一分半为计息标准,但付息超过原来(指本金)一倍者,停利付本;超过原来两倍者,本利停付。严令各县执行。

建国以后,人民政府对农民发放了大量的生产生活贷款和预购定金,免除了高利贷的剥削。但是高利贷盘剥者无孔不入,一有机会就兴风作浪。1964年定远县委针对农村的高利贷现象作如下规定:

1、凡月息超过15‰的都属于高利贷,一律取缔责令放债人自动退息。2、切实整顿信用社,端正服务方向,支援贫下中农与高利贷作斗争。3、在城市机关、企业和街道居民中,普遍组织与健全互助储金小组。

1976年,银行、信用社联合调查组对永康公社两个大队的调查表明,农村放高利贷现象较为严重。虽然采取措施遏制打击城乡高利贷活动,但并未绝迹,活动形式更加隐蔽,时有发生。1978年以后,本县农村放高利贷者呈上升趋势,利率一般为国家银行利率的3~5倍。借贷者必须有两名“担保人”,须按月付息。

民国25年(1936年),蚌埠中国农民银行向本县85个合作社发放以烤烟为主的贷款167508.81元(法币,下同),年利率12~60%。其中信用社四十三笔34385元,利用社三十一笔57456.20元,村社二十一笔48531元,运销社十四笔27136.61元。抗日战争爆发,农民银行撤销,民国28年(1939年)将上述农贷帐册移交省建设厅合作贷款整理处组织发放和收回。

民国36年3月,蚌埠中国农民银行贷给本县沿河受灾的十一个乡合作社9000万元,年利率25%。同年秋,该行复向本县六个村农会发放烤烟贷款49822万元,月利率为50‰。次年春,该行又向炉桥合作社和永康农会发放黄泛区贷款和粮食贷款共32410万元。

另外,民国26年3月安徽地方银行定远办事处发放农业贷款190元,其他机关贷款1600元;又据地方银行总行民国30年结转定远办事处《资产目录》记载:定远县政府向银行“活存质押透支”3706.61元,月利率8‰。

建国后银行为配合土地改革,帮助贫苦农民发展生产,省、地、县三级行政部门和银行及时发放了大批贷款,有农具、耕牛、牛草、肥料、种子等项目。至1952年底,共发放1662000万元(旧人民币,下同)同时还贷放了大批实物。1954年,本县大水,尤其是炉桥区灾情严重,银行预拨两亿元晚秋种子先赊销给农民,待指标下达后,再由银行深入各乡按户立据。计补种了8万余亩晚秋作物,基本解决了缺种和口粮的困难。1956年,省级发放三改种子贷款50.1万元(新人民币,下同)同时发放贫农合作基金贷款350万元,帮助58856户贫下中农交纳入社股金。

1958年,出现了浮夸风、瞎指挥风。银行贷款不讲指标,不按手续办事,实行行政批条子,银行给票子。1959年发放出各种农业贷款223万元,只收回64万元。

1961年,贯彻贷前调查、贷中审查、贷后检查的三查制度。至1966年共放出各种农业贷款706.6万元,有效地支援农田基本建设和农业机械化。同期收回贷款940.1万元。占放出贷款的122.5%。

“文革”时期,农业信贷工作受到干扰。1967—1970年的四年中,每年放款只有数10万元,因此农村的高利贷有所抬头,1971年,银行按照“统筹兼顾,支贫帮后”的原则,用全面安排、分期发放的办法,支援了农业生产,打击了高利贷的活动,充分发挥农贷资金的效益,至1976年共放出农业贷款871万元。

1979年,土地分散经营以后,耕牛和农具严重短缺,银行及时发放了大批耕牛和农具贷款。至1985年共放出耕牛贷款639.9万元,购买耕牛18276头。1980年以后,我县的农业贷款采取了“一口出”的办法,县支行按贷款的种类、任务,贷给信用社,再由信用社发放和收回,归还银行。

农业生产结构变化以后,社队企业已成为农村经济的重要组成部分。为支持社队企业发展,1980—1985年银行累计发放贷款729.3万元。至1985年底,银行累计发放各种农业贷款10463.9万元。

农村实行联产承包制以后,农副业生产及乡镇企业发展迅速,农行采取“区别对待,重点扶持”的原则。1986—1987年,通过信用社对农村发放各种农业贷款1770万元。积极支持科技种田和多种经营。发放乡镇企业贷款1293万元,重点支持10座轮窑厂新建和扩建工程,从而提高了红砖生产能力,使年产量达到12600万块。1988年,银行存款余额下降,信贷资金短缺,年终贷款总额低于上年水平。为了发展农村工业,以支援农业,贷款额度逐渐向乡镇企业倾斜,1990年底乡镇企业贷款余额1173万元,占农业贷款88%。

附:银行历年农贷收、放及余额统计表。

定远县历年农业贷款收、放及余额统计表

二、工商贷款

建国初期,商业贷款主要是支持国营商贸事业和供销合作社。1951年本县开始建立供销合作社,银行发放贷款3659万元(旧人民币,下同),1953年猛增到766500万元(含农村基层社),三年之间增长208.5倍,促进了供销合作业务的发展。当时国营企业实行贸易金库制,银行采取短期周转放款,支持粮食部门收购和商业部门增加商品储备,以保证物资供应、打击私商投机、平抑物价。1955年县银行根据国家批准的商品流转计划和本身的放款计划,执行贷款按计划、有物资保证、能按期归还的原则,对企业供应资金,推动企业贯彻经济核算制度。

1956年对资本主义工商业的社会主义改造完成以后,国营商业控制了全县的批发阵地,当年银行发放的国营商业贷款3340万元(新人民币,下同),粮食贷款2217万元,供销合作贷款1,110万元,比1955年分别增长150%,56%和44%,这对国营、合作社经济比重的增长和巩固国家对市场的领导力量,起到了重要的促进作用。

对私营工商业,银行贯彻执行“利用、限制、改造”的政策,加强同它们的经营联系,使其经济活动尽可能通过银行,限制其投机倒把活动。1950年为稳定市场物价,采取紧缩银根,对私营工商业放出额小、期短的质押贷款;1951年为了支持国营商业占领批发阵地,促使私商向当地国营公司进货,银行放宽政策,有重点、有计划地发放信用贷款18755万元(旧人民币,下同);1963年“三反”、“五反”运动结束以后,为了调动私商的经营积极性,活跃城乡市场,发放贷款266369万元;1952年银行曾举办职工小额生活贷款8732万元(旧人民币),不久,停止发放。

1953年银行在私放工作上提出“放款额度按私商自有资金的百分之三十,期限在五天左右”的过左做法,全年对私商放款比1952年减少171874万元,造成私商之间转借暗拆,这种状况持续两年,受到上级行批评。1956年资本主义工商业社会主义改造胜利完成,全县私商3,776户,有67.8%参加了合营商业和合作小组或转为经销、代销店。按照行业性质,实行归口领导,贷款由归口国营公司或供销合作社审查担保。当年对合营商店和合作店(组)发放贷款15万元(新人民币),帮助他们扩大经营,增加了收入。

建行初期,对手工业者,旺季给予小额贷款,以扶持其生产更多的农村生产和生活用具。对接受供销社加工订货的手工业者优先于自产自销者,银行贷款逐年上升。合作化以后,银行按照原料有来源、产品有销路和充分发挥自有资金的原则供应资金。1956年对全县合营工业发放贷款6000元,手工业生产互助合作社贷款19.9万元。

1958年“大跃进”,敞开供应资金,支援大办钢铁,全县年底工业贷款余额360.2万元,商业贷款余额(含供销合作贷款)1957.1万元,分别为1957年底12.7倍和2.7倍,银行贷款无法回收,破坏了信贷制度,市场失去平衡。

1961年,县清产核资领导小组经过逐案落实,报请上级拨补,1958年大炼钢铁亏损贷款273万元,银行贷款呆帐,据不完全统计经省财政厅、商业厅和省分行先后补拨或核销的达152万元。

1963年,县支行在信贷上坚持中央提出的“当年平衡,力求收大于支”的原则。对工业贷款企业的定额内流动资金,由财政和业务主管部门审核拨款;银行只办理超定额流动资金贷款,实行存贷分户管理。对商业贷款,凡是一、二类农副产品收购,保证资金供应,指标不足时,边贷边报;至于一般性商品储备和三类物资,按计划指标供应资金。由于信贷资金收紧管严,本年底全县工业贷款余额降为115.7万元,商业贷款余额1355.8万元(含供销合作贷款)比1958年分别下降211.3%和29.6%。

1966年,“文化大革命”开始,信贷工作管理松弛,放任自流。1977年3月全县56个国家工商企业不合理占用流动资金155.2万元,占工商贷款余额的25.7%。其中基本建设占用33.7万元,赊销预付占用48万元,职工借支及医药费超支31.4万元。因此省、地银行在核定1978年第一季度工商贷款指标时,比上年实绩削减40%。县银行协助工商企业清理收回不合理占用的流动资金41万元,帮助商业、供销部门清出有问题商品491.2万元,占库存商品的20%,当年处理了161.6万元。

1978年以后,银行坚持按经济规律办事,改变工商信贷吃大锅饭的状况。全县工业企业分一、二、三类,分别给予优惠贷款、适当贷款和管紧贷款。商业贷款用各个系统的财务计划和流动资金周转率分配指标。同时对逾期贷款、挤占挪用贷款和因周转缓慢占用的贷款加收利息,促进三类企业向一、二类企业转化。

1983年本县对国营工业、商业、物资供销和二轻系统等企业实行按销售资金率掌握贷款,即根据上级下达的各个企业的加速资金周转指标,销售计划,参照上年同期资金水平,算出各项企业的年、季度贷款额,在逐笔核贷时,贯彻“以销定贷”的原则,促进工业“以销定产”,商业“以销定购”,并对商业各单位实行“存贷分户”管理。全县工业比1982年资金周转加速4.03%,定额资金平均占用下降3.9%,百元产值资金率下降3.03%,商业贷款也比1982年下降10.6%。1984年下半年在“放权松绑,搞活金融”思想指导下,银行放宽贷款范围,扩大贷款对象和额度,下放贷款审批权限。对以往不给贷款的文化部门、运输行业和服务公司开始贷款。为了把信贷指标贷满打足,年底对个别单位突击贷款。以致工业、商业和个体工商户贷款余额较1982年分别增长36.7%、18.8%和39.6%,造成信贷失控,给市场物价形成巨大的冲击波。

1985年信贷资金的供求矛盾比较突出。银行贯彻“宏观控制,微观搞活”的方针,继续按照销售资金率掌握贷款,大力压缩生产成品和库存商品的资金占用,清理结算资金和挤占挪用贷款,全县工商企业共清理收回364万元,补充自有流动资金12.4万元,并收回信贷大检查时发现的逾期贷款和人情贷款812万元,缓解了信贷资金供求紧张的矛盾。年底县级工业十个厂贷款余额比上年上升13.3%,产值比上年上升39.2%,实现了多增产少增资。二轻工业贷款上升15.5%,产值上升14.9%,贷款和生产基本上同步增长;七个国营商业贷款上升40.9%,纯销售额上升10.4%,其中粮食、食品系统的资金效益不够理想。

自1979年至1985年,县工商银行对全县十五个国营企业累计发放技术改造贷款402.7万元,对26个集体企业累计发放技改贷款222.6万元。这些贷款用于纺织、轻工、建材、交通等行业引进新技术、改造旧设备,取得了明显的经济效益。

1980年,县农业银行恢复建立以后,原由人民银行办理的部分工商企业存款业务划为农业银行的自营业务或代理人行业务(1981年起全部改为自营业务)。当年供销合作贷款1297万元(含烟草公司),农机公司贷款75.5万元,粮食和供销合作预购定金107.8万元,还有部分区乡粮站、食品站的粮食贷款8153万元,商业贷款1150.9万元。农行对这些贷款所遵循的信贷政策和原则,与当时人民银行基本相同。

1985年,农业银行共发放粮食、供销、食品、烟草、农机等系统贷款21924万元,其中直接支持农副产品收购达9924万元,集体工商业贷款70万元,个体商业贷款146万元。

1986年,人民银行恢复后,对各专业银行的信贷规模实行“宏观控制,临时调节”措施,贷款分年度性、周转性两类。各专业行按年度编造信贷计划表,送人民银行审核,所需信贷资金,人行以贷款方式供应;对于季节性或临时性急需的贷款,人行给予日拆或贴现方式短期拆借。1988年,专业行自有信贷资金短缺,本县认真贯彻人总行(88)19号文件“加强宏观控制,治理通贷膨涨,严格信贷管理,稳定金融物价”的指示,压缩信贷规模,抽紧市场银根。当年,粮食贷款余额小于上年,至使部分农民售粮不能及时拿到现钱,出现了卖粮难,领款难。经过治理整顿,经济秩序好转。1989年银行执行了“控制总量,压缩一般,保证重点,适时调节”的信贷、货币管理方针。同时,为缓解信贷资金短缺矛盾,银行两眼向内,帮助商业、供销等企业清仓挖潜,处理积压物资500多万元,减轻了银行压力。但由于粮食市场疲软,粮食商品库存达2.1亿元,加上应收销贷款,平议价亏损款,1990年底贷款达30068.5万元,工、商贷款余额总计41388.8万元。

定远县银行历年工商业贷款余额统计表

本县于1981年9月成立了“中国人民银行定远县支行信托部”,业务由信贷股办理。当时只开展了信托存款和信托贷款,年底余额分别为24万元和26万元。1983年又增办委托贷款和实物信托、设备租赁和试办耐用消费品贷款等业务。

1984年信托业务有了大的发展,一方面积极吸收存款,年底余额达105.4万元,比1983年增长3.4倍;另一方面开展租赁、签证、代理、咨询等业务,对单位及个人用设备租赁或者自筹和贷款相结合的方法解决汽车、拖拉机、录像机、放映机等资金291万元,代理企业催收贷款旧欠3.9万元,办理信用签证3.5万元。

1985年通过信贷大检查,着手清理整顿,完善信托业务管理,健全财务会计制度。在开展代理发行集资券92万元的同时,停止了信托投资和其他信托贷款,收回不符合条件的贷款、逾期贷款和“关系户”贷款30.7万元,收回欠交的租赁费2.6万元,清退了财政性存款7万元,力求信托资金来源与资金运用“自求平衡”。年底委托存款余额242.7万元,比1984年的下降66.7%。委托贷款余额225.1万元,比1984年增长8.6倍,自营租赁年底余额36.3万元,比1984年上升168.8%。水泥厂建钢板立窑,贷款20万元,当年受益,还清贷款;交通局车队申请租赁客车两部,仅半年时间运营7万公里,获纯利2.7万元。

1986年起,信托业务并入工商银行,进行统一核算,放款业务与银行性质相同,但对占用银行信贷指标的一律停止发放。年底,委托贷款比上年还下降1.7万元。1987年,为了自求发展,开拓新的业务,深入财政、税务、交通、劳动等部门吸收近期不用预算内外的闲置资金,以存定贷,发放租赁,委托贷款,起到银行业务拾遗补缺作用 ,以增加自身盈余收入。1990年终,吸收委托基金459.5万元,发放租赁、委托贷款400万元。主要用于租赁车辆,更新设备和技术改造。为促进本县工交建设起到很大作用。

三、基本建设拨款和贷款

(一)基本建设拨款

60年代,基本建设的各项资金主要是国家财政预算安排的拨款。为了对基本建设项目实行有效监督,建设银行在拨款方面推行“投资包干”制度,即由基建单位包任务、质量、工资、损耗等,以提高基建单位的积极性,为国家节约投资。但这种资金供应办法,助长了企业吃国家的大锅饭、职工吃企业大锅饭的依赖性。造成盲目建设,且经济效益不佳。

70年代,县建设银行办事处把基建拨款由投资包干改为“四按”制度,即按基建计划、基建程序、基建支出预算和基建进度拨款。县建设银行通过分期拨款和监督支付,以及审查基建项目的支出预算、决算和财务报表,进一步加强银行的监督作用。自筹的基建资金必须符合国家规定,不准挪用银行贷款,不准截留财政收入,不准向企业摊派。资金来源正当、材料设备落实的项目,可经县计委、财政、建行等部门审查上报批准,由县建设银行监督管理。国务院1980年12月发出《关于紧缩基本建设支出》的通知,要求各地对基本建设规模膨胀势头,进行宏观控制,并引导地方、部门、厂矿和企业的预算外资金,投向生产性建设。县建设银行在1983年对于无计划、超投资的或建筑质量不符合标准的政府宿舍楼、县物资局北楼等多处工程进行审查,区别情况,安排了缓建或停建。定远县石膏矿原概算750万元,于1971年动工兴建,直到1983年共投资1084万元,还未正式生产。为了压缩投资规模,加快工程进度,县建设银行协同有关部门调查研究,决定再投资225万元,实行包干,超支不补,节约归己。终于在1987年按原设计年产5万吨石膏生产能力建成投产。

从1978年至1985年底,国家对本县的基本建设投资共2337万元,交付使用财产2543万元,完成投资额2531万元,占计划的108.2%。建行为了更好地发挥资金效益和社会效益,贷款实行“优化投资,重点支持”的原则。对于重点行业和大中型建设项目,给予优先扶持,本县盐矿10万吨真空盐建设工程,建行给予了重点贷款,加上国家投资、自筹资金共筹资3926万元,使工程如期建成投产。

(二)基本建设贷款

1985年,国务院决定,国家预算内建设项目资金,全部改由建设银行贷款。县建设银行当年对基建项目全面实行贷款,重点抓“贷前审查”和“贷后检查”,并与建设单位签订贷款合同,用款仍照“四按”原则支付,改变了争项目、争投资、随意拉长基本建设战线的状况。

县建设银行利用本身存款和财政局委托的代放款共76万元,贷给企业,对本县骨干企业如化肥厂、磷肥厂、水泥厂、染织厂和酒厂等,发放了技术改造贷款。石膏粉厂也得到技术改造贷款2万元,引进新的技术和设备。1980年至1985年累计发放各种贷款1066万元,增强了企业生产能力。1990年底,各种贷款总额达4252万元,比1985年增长513.6%。

定远县建设银行1980——1985年贷款统计表

建设银行1986—1990年各项贷款余额统计表

四、民间借贷

民国前期,在没有银钱业的定远县,民间借贷是民间融通资金的主要途径。按照贷款的性质、利率和期限,大致分以下两类。

(一)一般借贷

1、无息或低息借贷借款人因有急需,向至亲好友借钱粮,到时还本,不收利息;有的在期限和利率的条件上比较宽松,如年利1分2厘或1分5厘,即本金 10元,每年付息1元2角或1元5角。

2、标会这是本县普遍的信用互助方式。由会首(发起人)邀集数人(会脚)参加,最多12人,约定每月 、每季、半年或一年举会一次。第一次会款交给会首使用,以后按期轮流给一人使用。轮流的方法由“标会”(用投标竞争方法)、“摇会”(摇骰子决定)或“轮会”(协商排定次序)。会首对每个会脚的信用要起保证作用。会款按得会时间先后依次递减,先得会的多拿钱,后得会的少拿钱。递减的金额相当于利息。定城商人多用这种方法聚集资金。民国18年(1929年)孔育大布店邀集8个人,请了520元的会,充实布店资金。后来这些会有时被地主豪绅和地痞流氓利用,作为敲诈勒索的手段。

(二)高利贷

是以钱、粮贷给借款人,从中牟取高额利息 ,含有封建剥削色彩。民国时期,本县城乡盛行以下几种:

1、放青苗主要是以粮食计算。贫苦农民在麦苗放青时,春荒难度,向地主借米1斗,午收时就要还小麦2斗或2斗5升;夏荒时借小麦1斗,稻收时要还米2斗或2斗5升。如果今年春天借米1斗,当年还不起,到次年午季就变为8斗小麦。农民借了青苗债,头一年还不起,第二年更无力归还,本加利,利转本,越转越多,最后只好以田地或房屋抵债了。

2、印子钱本金一次放出,分天收回,如借钱10元,言明每天还1元,10天还清本金,还要再加2天作为利息,并立一定格式的字据为凭,借款人每天还款,记载有关事项后按上手印,一直到本利还清为止。印子金有两层含义,一是借款人还款后,每次在字据上要按手印;二是以本洇利(印与洇谐音,印利即生利),如本金一百元,分借十家,次日每家都还1元共收10元,又可再放一户,越洇越大。

3、放包钱又名壮整钱。债务大都发生在赌博场上,输了钱的人想捞本,放债人高利要挟,言明借7元或8元,赢了当时还10元,或者次日还10元,谓之7壮10、8壮10,如果到时还不起,就加利,象滚雪球一样,越滚越大,一些人弄得倾家荡产。抗日战争时期,我路西联防办事处为了打击高利贷,于1942年4月 修订《津浦路西借贷付息暂行办法》,规定抗战以前成立之借贷关系,以一分半为计息标准,但付息超过原来(指本金)一倍者,停利付本;超过原来两倍者,本利停付。严令各县执行。

建国以后,人民政府对农民发放了大量的生产生活贷款和预购定金,免除了高利贷的剥削。但是高利贷盘剥者无孔不入,一有机会就兴风作浪。1964年定远县委针对农村的高利贷现象作如下规定:

1、凡月息超过15‰的都属于高利贷,一律取缔责令放债人自动退息。2、切实整顿信用社,端正服务方向,支援贫下中农与高利贷作斗争。3、在城市机关、企业和街道居民中,普遍组织与健全互助储金小组。

1976年,银行、信用社联合调查组对永康公社两个大队的调查表明,农村放高利贷现象较为严重。虽然采取措施遏制打击城乡高利贷活动,但并未绝迹,活动形式更加隐蔽,时有发生。1978年以后,本县农村放高利贷者呈上升趋势,利率一般为国家银行利率的3~5倍。借贷者必须有两名“担保人”,须按月付息。