目录

第三节 税收

农业税

明代,分田赋、丁赋两种。

清初,沿用明代征税办法。雍正年间,“摊丁入地,地丁合一”,每亩征银2.242两、米2.2合、豆3.4合,随粮、银另征杂项粮、杂项银,同属正税。

民国元年(1912年)和次年沿袭清制,附加按正税额所征银两,每两加征300铜元。民国3年,改征银元,每亩征0.3364银元。民国17年,改为按田亩等级定量征收,以粮计算、折交法币。民国30年改征实物。

抗日战争时期,民主政府按实际产量征收5%,其中田赋2%,救国公粮3%,军烈属只征田赋,免交公粮。

民国35年,县国民政府征收田赋36079石(每亩征3斗),另分配借征军粮11159石、公粮10043石。民国36年,县国民政府征收田赋34973石,改军、公粮借征为配征,分配全县任务27978石,因战费窘缺,元月份便开征。民国37年,配征军公粮分配34941石,超过正税。

解放后,农业税以征实物为主。1949年至1957年按实际产量,人均150斤起征,实行累进税。

1949至1950年,税率最低3%,最高42%;1951年调整为8~30%;1952年调整为7~30%。1958年废累进税,按核定的常年产量计算,实行“依率计征,依法减免,增产不增税”的比例税制,税率11%。1959年因常产调整,税率降为5%,附加随正税15%征收,社会减免按应征额5%,由县掌握审批。灾免办法为:歉收二成以上,不到三成者,减征20%;歉收三成以上,不到四成者,减征30%;歉收四成以上,不到五成者,减征40%;歉收五成以上,不到六成者,减征60%;歉收六成以上,不到七成者,减征80%;歉收七成以上者,免征。

1959年,增加起征点减免,纳税单位(生产队)人均口粮不足460斤或人均收入50元以下者免征。1979年,农业生产责任制全面实行后,粮食产量大幅度上升,起征点减免办法取消。

若干年份本县农业税征收情况如下表:

工商税

明永乐年间,每年征收各种税捐139锭4贯833文;其中商税105锭3贯233文,酒税14锭200文。房租税20锭1贯400文。嘉靖年间,每年征收各种税捐213锭1贯;其中商税97锭2贯600文,酒税12锭4贯300文,房租税18锭3贯600文,另加添商税56锭,加添门摊税28锭。

清道光六年(公元1826年)以前,来安县的“杂课”有商税、牙帖税、典税、盐税、田房税和活税(即牛、驴、猪、羊、花布、烟,油等税)。商税每年应征解银68两1钱6分,牙帖税每年应征解银51两2钱,典税银为每典5两。盐税由盐商输纳,田房税和活税每年均无定额,尽征尽解。

民国3年(1914年),来安县公署设财政科,征收地方税捐,开征的税捐有契税、牲畜税、屠宰税、牙帖税和印花税。民国4年,又设烟酒税局,开征烟酒税。民国12年,安徽省财政厅颁发“值百抽五”的新税制。民国19年12月18日,安徽省财政厅下令将原由各县教育及其它团体承包的各项杂税(包括牲畜、屠宰、牙帖等税)改由县政府征收。

民国20年9月,来安县设营业税专员(后改为来安县营业税局),专责征收营业税。其时,凡营业资本不满500元者免征营业税;此外,各行业所经营的货品一律按月以同一税率课征。民国21年和22年,本县所征营业税分别为3000元和3750元。

民国28年2月26日,来安县税务局被定为五等局。在民国28年的全省62县各项税负比额中,来安县田赋为55648元,营业税为3600元,烟酒税为1440元,牙帖税为4320元,牲畜税为1722元,屠宰税为4181元,契税为24000元,合计94911元。

民国30年,津浦路东抗日民主根据地税检总局成立,下设8个税检处,第七税检处设于本县屯仓集。之后不久,税检总局易名为货检总局,各县税务局相继成立。税务局对行商征收进出口货物税:进口税税率为竹木5%,海盐5%,杂货10%,颜料10%,棉麻丝毛织品20%,化妆品50%,迷信品50%,煤油50%;出口税税率为瓷品3%,植物油5%,肉蛋5%,牛羊皮革及其油脂10%;棉麻丝毛10%,油粮20%,烟叶10%,牲畜10%;上述以外的进出口货物一律免税。民国33年,根据地的皖中行署颁发《营业税征收条件》后,本县又开征营业税。

解放后不久,县人民政府设立了县工商税务局。其时新解放区的税收暂时沿用旧税法,部分废除苛捐杂税。1949年,本县全年税收收入6239元,其中工商税(包括营业税和牙帖税)5090元,所得税58元,屠宰税1091元。

1951年1月,来安县工商税务局改为来安县人民政府税务局。其时,根据中央人民政府政务院颁发的工商业税和货物税两个条例及其实施细则,本县开征有工商业税(包括营业税、所得税和临时商业税)、货物税、牙帖税、屠宰税、牲畜交易税和印花税。与此同时,各集镇的税务所(组)相继建立,工商税开征对象由原来的县城工商业户扩大到各集镇工商业户。同年7月,根据国家财政部指示,本县将房产税和地产税合并为房地产税,将货物税由原来的1136目并为358目,将印花税由原来的30目并为25目。调低了盐税、所得税、货物税和房地产税的税率,改进了工商税的征收方法,即实行自报查帐、依率计征和在民主评议的基础上定期定额征收。其间,本县开征有货物税、工商业税、印花税、屠宰税、牲畜交易税、车船使用牌照税和房地产税。

1953年1月至1958年8月,本县开征的税种有:商品流通税、货物税、利息所得税、印花税、工商业税、文化娱乐税、屠宰税和车船使用牌照税。此间,全县国营企业、合作社(组),合作商店以及公私合营企业,已将征收方法由民主评议改为查帐计征。为减轻灾区人民负担,在这一时期内,灾区人民贩运工农业产品到非灾区销售、组织车船或畜力进行运输均减征或免征营业税、所得税、临时商业税和车船使用牌照税。此外,灾区人民在灾区内买卖牲畜也免纳牲畜交易税。

1958年9月至1962年1月,本县开征有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照和文化娱乐税。1962年1月,开始征收集市交易税。

1965年9月,集市交易税停征。1966年10月,文化娱乐税停征。“文化大革命”开始不久,县税务局和财政局、人民银行合并成立财经站后,本县大批税务干部或被调出或被下放农村劳动,税收工作几乎瘫痪。

1973年1月,试行工商统一税以后,本县开征了工商税、工商所得税、屠宰税、车船使用牌照税和牲畜交易税;其中工商税和工商所得税两项收入为大宗。1977年,车船使用牌照税停征。

1983年,国家对国营企业开始实行利改税,此后,本县开征的税种有产品税、增值税、盐税、营业税、城市维修建设税。

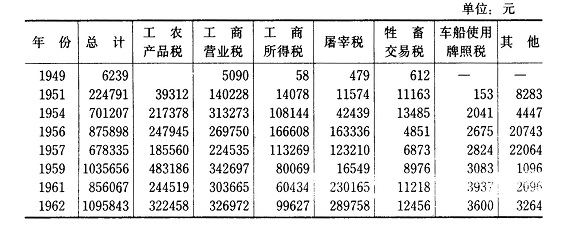

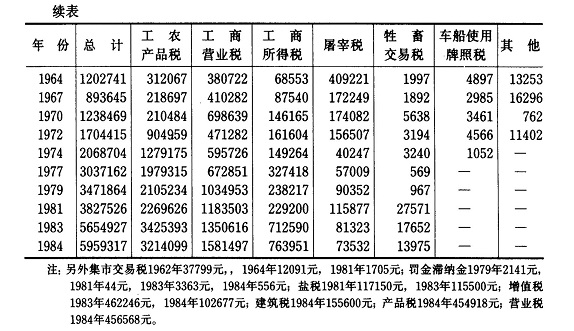

建国后若干年份本县工商税征收情况如下表:

其他税捐

民国20年(1931年)至26年,来安县县、区两级政府向人民征收的杂捐主要有壮丁费、保甲费两种。壮丁费向壮丁户征收,每征一次壮丁收一次费,所征多为钱币,有时也征收粮食,征收标准不一。保甲费以户为征收单位,一般按月征收,大户多征、小户少征。

民国27年,国民政府将大批土匪武装收编为游击队,这些队伍因为没有固定经费,便在四乡设立关卡,自立名目,向农民和行商征收各种杂捐杂税,诸如抗日捐、牛头捐(专向农民征收)、军装费、子弹费等等。

民国29年,本县县城、水口镇均被日军占领,在此沦陷区内,日伪政权税务机关除征收各种正税外,还增加各种各样的地方附加,诸如教育附加、保安队伙食附加、修筑道路附加等。此外,日伪政权的保安队、警察局、保甲,也不时向百姓摊派各种费用,诸如军警棉衣费、修筑碉堡费、保甲办公费等。

抗日民主政权成立以后,上述杂捐杂税逐步被废,建国后,国民党旧政权遗留下来的不合理税捐被彻底废除。

明代,分田赋、丁赋两种。

清初,沿用明代征税办法。雍正年间,“摊丁入地,地丁合一”,每亩征银2.242两、米2.2合、豆3.4合,随粮、银另征杂项粮、杂项银,同属正税。

民国元年(1912年)和次年沿袭清制,附加按正税额所征银两,每两加征300铜元。民国3年,改征银元,每亩征0.3364银元。民国17年,改为按田亩等级定量征收,以粮计算、折交法币。民国30年改征实物。

抗日战争时期,民主政府按实际产量征收5%,其中田赋2%,救国公粮3%,军烈属只征田赋,免交公粮。

民国35年,县国民政府征收田赋36079石(每亩征3斗),另分配借征军粮11159石、公粮10043石。民国36年,县国民政府征收田赋34973石,改军、公粮借征为配征,分配全县任务27978石,因战费窘缺,元月份便开征。民国37年,配征军公粮分配34941石,超过正税。

解放后,农业税以征实物为主。1949年至1957年按实际产量,人均150斤起征,实行累进税。

1949至1950年,税率最低3%,最高42%;1951年调整为8~30%;1952年调整为7~30%。1958年废累进税,按核定的常年产量计算,实行“依率计征,依法减免,增产不增税”的比例税制,税率11%。1959年因常产调整,税率降为5%,附加随正税15%征收,社会减免按应征额5%,由县掌握审批。灾免办法为:歉收二成以上,不到三成者,减征20%;歉收三成以上,不到四成者,减征30%;歉收四成以上,不到五成者,减征40%;歉收五成以上,不到六成者,减征60%;歉收六成以上,不到七成者,减征80%;歉收七成以上者,免征。

1959年,增加起征点减免,纳税单位(生产队)人均口粮不足460斤或人均收入50元以下者免征。1979年,农业生产责任制全面实行后,粮食产量大幅度上升,起征点减免办法取消。

若干年份本县农业税征收情况如下表:

工商税

明永乐年间,每年征收各种税捐139锭4贯833文;其中商税105锭3贯233文,酒税14锭200文。房租税20锭1贯400文。嘉靖年间,每年征收各种税捐213锭1贯;其中商税97锭2贯600文,酒税12锭4贯300文,房租税18锭3贯600文,另加添商税56锭,加添门摊税28锭。

清道光六年(公元1826年)以前,来安县的“杂课”有商税、牙帖税、典税、盐税、田房税和活税(即牛、驴、猪、羊、花布、烟,油等税)。商税每年应征解银68两1钱6分,牙帖税每年应征解银51两2钱,典税银为每典5两。盐税由盐商输纳,田房税和活税每年均无定额,尽征尽解。

民国3年(1914年),来安县公署设财政科,征收地方税捐,开征的税捐有契税、牲畜税、屠宰税、牙帖税和印花税。民国4年,又设烟酒税局,开征烟酒税。民国12年,安徽省财政厅颁发“值百抽五”的新税制。民国19年12月18日,安徽省财政厅下令将原由各县教育及其它团体承包的各项杂税(包括牲畜、屠宰、牙帖等税)改由县政府征收。

民国20年9月,来安县设营业税专员(后改为来安县营业税局),专责征收营业税。其时,凡营业资本不满500元者免征营业税;此外,各行业所经营的货品一律按月以同一税率课征。民国21年和22年,本县所征营业税分别为3000元和3750元。

民国28年2月26日,来安县税务局被定为五等局。在民国28年的全省62县各项税负比额中,来安县田赋为55648元,营业税为3600元,烟酒税为1440元,牙帖税为4320元,牲畜税为1722元,屠宰税为4181元,契税为24000元,合计94911元。

民国30年,津浦路东抗日民主根据地税检总局成立,下设8个税检处,第七税检处设于本县屯仓集。之后不久,税检总局易名为货检总局,各县税务局相继成立。税务局对行商征收进出口货物税:进口税税率为竹木5%,海盐5%,杂货10%,颜料10%,棉麻丝毛织品20%,化妆品50%,迷信品50%,煤油50%;出口税税率为瓷品3%,植物油5%,肉蛋5%,牛羊皮革及其油脂10%;棉麻丝毛10%,油粮20%,烟叶10%,牲畜10%;上述以外的进出口货物一律免税。民国33年,根据地的皖中行署颁发《营业税征收条件》后,本县又开征营业税。

解放后不久,县人民政府设立了县工商税务局。其时新解放区的税收暂时沿用旧税法,部分废除苛捐杂税。1949年,本县全年税收收入6239元,其中工商税(包括营业税和牙帖税)5090元,所得税58元,屠宰税1091元。

1951年1月,来安县工商税务局改为来安县人民政府税务局。其时,根据中央人民政府政务院颁发的工商业税和货物税两个条例及其实施细则,本县开征有工商业税(包括营业税、所得税和临时商业税)、货物税、牙帖税、屠宰税、牲畜交易税和印花税。与此同时,各集镇的税务所(组)相继建立,工商税开征对象由原来的县城工商业户扩大到各集镇工商业户。同年7月,根据国家财政部指示,本县将房产税和地产税合并为房地产税,将货物税由原来的1136目并为358目,将印花税由原来的30目并为25目。调低了盐税、所得税、货物税和房地产税的税率,改进了工商税的征收方法,即实行自报查帐、依率计征和在民主评议的基础上定期定额征收。其间,本县开征有货物税、工商业税、印花税、屠宰税、牲畜交易税、车船使用牌照税和房地产税。

1953年1月至1958年8月,本县开征的税种有:商品流通税、货物税、利息所得税、印花税、工商业税、文化娱乐税、屠宰税和车船使用牌照税。此间,全县国营企业、合作社(组),合作商店以及公私合营企业,已将征收方法由民主评议改为查帐计征。为减轻灾区人民负担,在这一时期内,灾区人民贩运工农业产品到非灾区销售、组织车船或畜力进行运输均减征或免征营业税、所得税、临时商业税和车船使用牌照税。此外,灾区人民在灾区内买卖牲畜也免纳牲畜交易税。

1958年9月至1962年1月,本县开征有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照和文化娱乐税。1962年1月,开始征收集市交易税。

1965年9月,集市交易税停征。1966年10月,文化娱乐税停征。“文化大革命”开始不久,县税务局和财政局、人民银行合并成立财经站后,本县大批税务干部或被调出或被下放农村劳动,税收工作几乎瘫痪。

1973年1月,试行工商统一税以后,本县开征了工商税、工商所得税、屠宰税、车船使用牌照税和牲畜交易税;其中工商税和工商所得税两项收入为大宗。1977年,车船使用牌照税停征。

1983年,国家对国营企业开始实行利改税,此后,本县开征的税种有产品税、增值税、盐税、营业税、城市维修建设税。

建国后若干年份本县工商税征收情况如下表:

其他税捐

民国20年(1931年)至26年,来安县县、区两级政府向人民征收的杂捐主要有壮丁费、保甲费两种。壮丁费向壮丁户征收,每征一次壮丁收一次费,所征多为钱币,有时也征收粮食,征收标准不一。保甲费以户为征收单位,一般按月征收,大户多征、小户少征。

民国27年,国民政府将大批土匪武装收编为游击队,这些队伍因为没有固定经费,便在四乡设立关卡,自立名目,向农民和行商征收各种杂捐杂税,诸如抗日捐、牛头捐(专向农民征收)、军装费、子弹费等等。

民国29年,本县县城、水口镇均被日军占领,在此沦陷区内,日伪政权税务机关除征收各种正税外,还增加各种各样的地方附加,诸如教育附加、保安队伙食附加、修筑道路附加等。此外,日伪政权的保安队、警察局、保甲,也不时向百姓摊派各种费用,诸如军警棉衣费、修筑碉堡费、保甲办公费等。

抗日民主政权成立以后,上述杂捐杂税逐步被废,建国后,国民党旧政权遗留下来的不合理税捐被彻底废除。