目录

第二节 税务

〔税收体制〕

清代县由户房主管赋税、会计。咸丰年间创厘金税,抽厘充饷,开督抚“核夺”税捐先例,本县在罗昌河设厘金局。光绪年间收回财政权,裁撤厘金局,并入常关。民国初沿清旧制,但屠宰税“省自为制”,因而省都督于正税外附加,另立杂捐杂税名目。北伐后整饬税制,规定国家和地方税收标准,确定权限范围,税收体制形成国、地两系。民国23年(1934),公布《安徽省各县地方税局暂行章程》,设立地方税局,取消牲畜两税承包制,地方田赋、税捐一律由税局征收。民国30年(1941)改订财政收支系统,撤销税务局,设立税捐征收处,另立田赋粮管理处。民国35年(1946)改“税捐征收处”为“税捐稽征处”。民国36年(1947)税捐稽征处改属县政府管辖,地方税收增减,提交县参议会议决后执行。

1950年公布《中华人民共和国财政部全国各级税务机关暂行组织规程》,各项税法统一由中央制定,税种的开征停征、税目税率的增减调整、减税免税等权集中在中央,县设税务局。1973年工商税制改革,个别产品和纳税单位的减免税收,交地方掌握,扩大地方管理权限。

〔税种税率〕

一、田赋据光绪十一年(1885)《庐江县志》载:同治四年(1865)清丈田亩,规定赋额。四乡有岗田八千四百三十四顷二十亩八分一厘(843420亩),每亩科征丁地、起存、凤米、麦、折漕、漕粮、赠贴、折色等银二分八厘七毫七丝六微,计银二万四千二百六十五两七钱二分三厘一丝;科征漕粮、正耗、赠五行月米二合九勺七秒,计米二千五百零九石七斗二升五合。东南北三乡大粮圩田一千零二十顷零七十四亩七分四厘(102074亩),每亩额征银米与岗田科同,计银二千九百三十六两七钱五分一厘,计米三百零三石七斗三升八合七勺。三乡水粮圩田七百五十八顷二十八亩四分九厘(75828亩),额征每亩丁地、起存、凤米、麦、折漕、漕粮、赠贴、折色等银一分六厘四毫九丝七忽,计银一千二百五十两九钱四分二厘六毫。南北二乡滩田十五顷十亩五分三厘(1510亩),各科计银二十三两一钱七分一厘六毫八忽。北乡沟田五千三百二十四亩八分四厘,各科计征银七十四两八钱九分九厘。额征漕月等米,计征米十五石八斗四升四合八勺。以上岗圩沟滩统计科征银二万八千五百五十一两四钱八分八厘一毫,征米二千八百二十九石三斗八合七勺四秒。《皖政辑要》载:光绪三十三年(1907),庐江县民田1036711亩,丁田额征银二万六千二百四十七两四钱二分一厘;杂赋银一百二十两二钱四分;征米五千八百八十石二斗八升,征麦一百五十二石五斗九升。以上共征折色粮六千三百二十二石八斗七升。

民国元年(1912),沿清末赋税制。民国16年(1927),将田赋、军粮、公粮和税捐分开征收,省附加粮捐、水利捐、军事特捐、建设捐、保安捐、赔款捐、人头捐、牛头捐、门牌捐、剿匪捐等;另外有保甲费、壮丁费、枪支费、草鞋费、五家联保费等30多种。民国21年(1932),将田赋与牧租合并为地丁、漕粮和南米,改征银两,称为抵补金,又将地丁改为上期田赋,抵补金改为下期田赋,原以银两计征,一律改为银元折算。民国26年(1937),国民政府指办地方事项不拨款,由地方筹措,采用附加、特捐,巧立名目,均按田亩或户数分摊,民国29年(1940)改按家庭收入(土地收入、工厂商店营业收入、自由职业薪金收入、房租、利息收入等)分摊各种苛捐杂税。农民每年除负担田赋、军粮、公粮外,还要负担各种沉重的税捐。民国30年(1941),田赋改征实物(稻、麦)。继而实行粮食征购、征借,分田赋粮、军粮、公粮等。征借的,既不付钱,也不计息,只在交粮收据背后加注“作借粮凭证”。民国31年(1942)统改为随赋征购,按田亩多少,征购粮食。苛捐杂税先分夏、秋两次征收,后改为按季征收。捐税名目繁多。并改原每赋元折征稻谷2市斗标准为4市斗,另增每赋元借征稻1斗5升。民国35年(1946)后,赋税更重,特别是民国35年至36年,农业遭灾,赋税成倍增长,农民负担更重,当局横征暴敛,民不聊生。

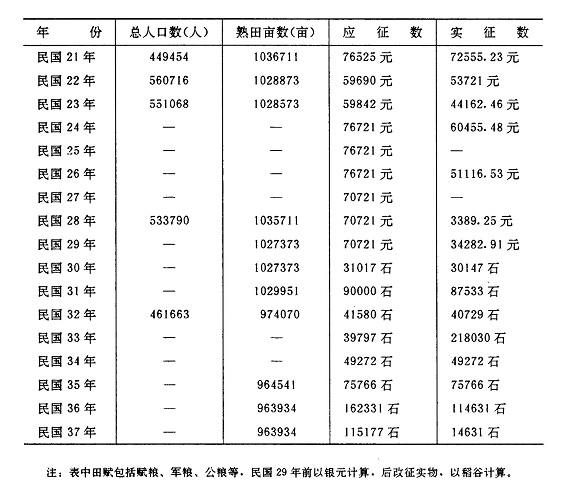

民国21年至37年(1932——1948)田赋征收情况表

二、农业税建国后,国家向一切从事农业生产获得农业收入的个人或单位征收农业税。农业税计征依据是人口、田亩、计税常产、税率,求得税额。土改前按户人均收入全额累进计征,税率分40级。1951年起,实行差额累进制,税率分24级。1957年至1985年,由累进税制改为比例税制。全县平均税率占实产10——13%左右。本县在1950年至1952年经济恢复时期,农业税收入占财政总收入75.16%;1953年至1957年“第一个五年计划”期间,农业税占财政总收入53.55%;1976年至1980年“第五个五年计划”期间,农业税占财政总收入31.6%;1981年至1985年“第六个五年计划”期间,农业税占财政总收入29.9%。农业税以征收稻谷为主,由粮食部门接收,随购代征,执行“先征后购”原则,按质论价。由财政部门分正、附税结算。

除农业税外还有农业特产税。从1951年至1955年按地评定常产折算,列入公粮一并征收。棉田、烟田、麻田和固定收入的竹园、茶山、果园、菜田、药材、芦苇、草滩、山场、苗圃等,按四邻同等土地评定常产计征,无四邻可比,则按收购牌价或市价折合主粮。茶叶、桐籽、菜园6折计算,药材、菱、藕、竹园5折计算,芦苇、山场、草滩4折计算。其他零星特产视不同情况,参照以上标准拟出折率。水利粮按规定随同公粮一并征收,1956年代征水利粮346万斤,1957年518万斤,1958年445万斤,1959年1773万斤,1960年停止代征,由水利部门收钱。1956年以前,棉花作物税征收,按四邻土地评产列入公粮一并征收。后引进“岱字棉”种,扩大种植面积,在盛桥、白山、城关等区推广,成片种植,改为棉、粮田分开计征,委托收购部门随购代征,上交财政。

1949年农业税4780万斤,平均税率19.6%(正、附税不分),实征入库数4468万斤;1950年因灾,税额4580万斤,平均税率14%,实征3205万斤;1951年通过查田定产,核实田亩,税额6048万斤,税率15.6%,实征5753.2万斤;1952年至1957年,年税额为5851到5423万斤,税率由15%降低到14.7%,扣除减免,均超额完成任务。1958年税额增至7607万斤,税率16.4%,实征入库5987万斤;1959年至1962年,年税额4338万斤至4085万斤,税率为10.7——11.5%,实征6764——3899万斤(包括上年尾欠数);1963年至1977年,年税额4549——4313万斤,税率稳定在12%,实征4725——4502万斤;1978年调产后至1982年,年税额4309——4291万斤,税率5.4%,实征3664——4519万斤左右;1983年至1985年,年税额为4290——4274万斤,税率5.5%,年实征3695万斤。1981年实行多种形式的联产承包生产责任制后,农业税计征单位由11598个生产队改为21万个承包农户征收,试行粮食征收金额结算找补差价办法,全县平均百斤粮价为11.3元,达不上标准价者,应找补现金。1982年实行按粮计价金额征收。1985年国家取消粮食统购,改为合同订购,促进农业内部结构的调整,农业税不再征粮食,改折征代金。按粮食收购价的“倒三七”比例价(即30%按统购价,70%按超购价)结算(历年农业税收入见财政预算内收入统计表)。

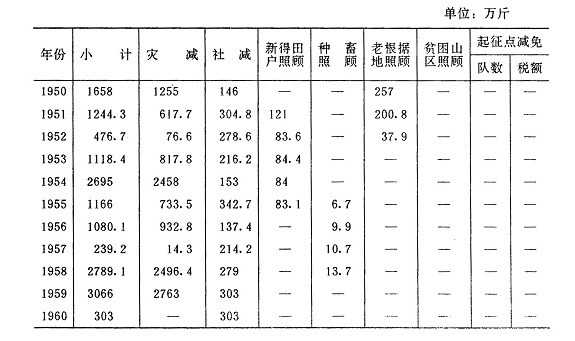

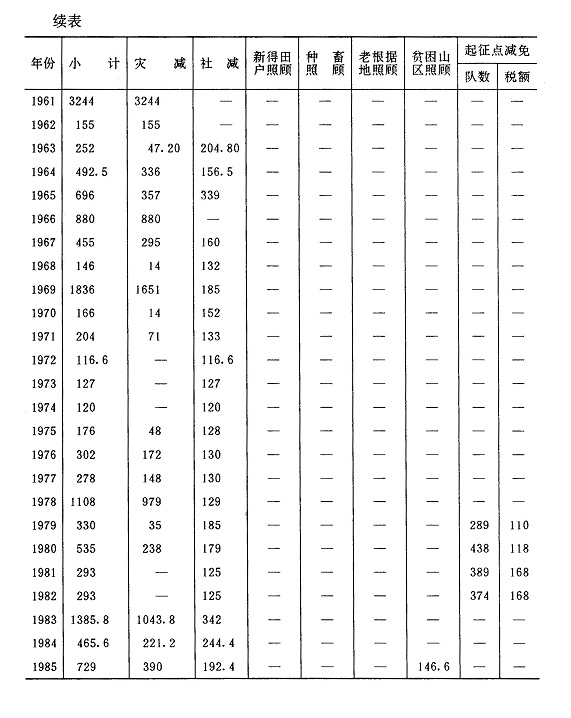

为了合理负担农业税,在征收中,对遭受自然灾害及社会上的鳏、寡、孤、独、烈军属和困难户给予优待照顾,进行减免。宅基地、护堤地、军用基地和道路、水渠、堤坝、及矿场占用基地,免征农业税;依法新垦地扩大种植面积所得收入,从收入之年起,免征1至3年;新垦茶园、菜园和其他经济林,从收入之年起免征5至7年;农业科研试验的土地,所得收入免征。建国初,对老根据地实行困难照顾;土改的新得田户照顾1至2人;烈军属、残废军人、鳏、寡、孤、独、现役军人、供给制工作人员、因公牺牲的民工、民兵等均予照顾。对遭受水、旱、虫、风、雹等自然灾害,按国家规定灾情成数减免照顾,方法是按灾成数以户(队)求成,以成定额,轻灾少减,重灾多减,特灾全免,特轻不减。社会减免,1952年至1978年控制在计征税额3%之内;1979年改为5%之内。

庐江县历年农业税减免表

三、工商税收据光绪十一年(1885)《庐江县志》载:明、清时期,本县税收有关税、盐课、渔课、酒课、商税、牙帖捐、契税、房捐、厘金税、米课、矾税、菜园树株、鱼塘课等13种。渔课花户99户,半额征银六十五两八钱六分九厘,耗银六两五钱八分七厘,统解司库。酒课、岁课钞七十八贯文;房屋赁钞五十一贯八百八十文;菜园树株钞三百九十贯文(以上3条有额岁不收解)。商税课银五千五百零三贯一百文。渔塘课钞九百四十四贯五百四十三文七分五厘。米所折者,本色钞三万九千一百八十六贯文,折色铜钱七万八千三百七十二贯文。每钞一贯折钱二文,以上遇闰月俱加算。

民国时期,在清税制基础上增创印花税,烟酒公卖费。民国元年(1912)至19年(1930),本县经征税收有厘金、牲畜、屠宰、印花、契税及房捐、帖费、烟酒公卖费等税8种。民国20年(1931)全国裁厘后,继征的税种有帖税(后改为执照)、契税、房捐、印花、屠宰、牲畜税等6种,新创营业、所得、遗产、特产、货物税(前期称统税、产销税)、筵席捐、土地税(包括地价税、土地增值税)、营业牌照税、使用牌照税等9种,至38年(1949)止。另有自卫特捐货物副税、公学产租息以及各军“筹饷”、“马料”等。1949年沿用货物、屠宰、营业、牙帖、印花、所得、契税7种,经征5种。1950年全国统一税政,至1985年,有货物、营业、工商所得、工商、牲畜交易、集市交易、营业牌照、临时商业、增值、产品税等。

四、屠宰税清末民国初,限征猪、牛、羊。屠宰税课征率不一。1949年皖北公署规定税率为8%。1950年公布自养自宰自食免纳。如有出售者按实际重量以价计征,税率10%。1962年后,凡是机关、团体、企事业,均应交纳屠宰税,税率不等。1966年税率由10%减为5%;农村养户及城镇居民、机关团体、企事业单位,饲养宰杀的生猪,由每头税额4元,减半征收(其中1970年至1973年取消)。1985年对国营、集体、商业企业,经营生猪收购时,按收购金额征收3%产品税,销售后再按销售额征3%的营业税。对个体屠商户收购生猪宰杀,有证者由现行3%收购环节的产品税,改为按定额每头3元的屠宰税。无证者除定额征收3元外,销售后再按“临时经营”征收5%的营业税。

五、营业税民国20年(1931)裁厘,创营业税。规定营业资本不满500元者免征,500元以上按2‰征收,以500元为一级,按级递加。23年(1934)进行调整,分目定率,营业总收入额征收1——3%,营业资本额征收2——4%,按营业总收入额计征。合作社及贫民工厂、政府所办的国防交通和公用事业、银行、保险及其他金融事业、专卖事业及无竞争性的制作业和易货偿债的贸易事业,均免纳营业税。民国36年(1947)对住商、行商、粮食、运输4个项目,开征“短期营业悦”。同年9月附加1成“自卫特捐”,至37年(1948)春停征。1949年6月皖北行署规定对营业税实行累进税率,最低为4%,最高至30%,11月份废止。后又采用比例税率,最低为0.5%,最高至5%。1950年分3类,营业总收入额计征1——3%;营业总收益额计征1.5——6%;佣金收益额计征6——15%。1953年国家对原工商税进行修正,将工商营业税、附加、摊贩营业牌照税、印花税和特种消费行为税中部分税目并入营业税征收。1958年并入工商统一税,1984年后,分别依照有关税目、税率缴纳营业税。一般税率为3%。少数项目高的达5——10%,如商品批发业为10%,金融保险、娱乐、服务业及临时经营业中有5——10%的税率。

六、所得税民国15年(1926)公布《所得税暂行条例》,同年又公布《所得税法》。分营业、薪给报酬、证券存物等。民国27年,财政部安徽直接税皖北办事处庐、无、巢分局驻庐江,转颁《非常时期过分利得税法》,除依《所得税法》征税外,加征非常时期过分利得税。

1950年国家公布《工商税暂行条例》实施,不分公私经营或合作经营事业,均依条例规定,按可得全额累进计算,税率为5——30%。1958年税制改革,将工商税中的临时商业税和营业税并入工商统一税,所得税成为单独税种。1963年按照规定,对个体经济,实行14级全额累进税率,其全年所得在1800元以上的,实行4级全额累进加成征收;对合作商店实行9级超额累进税率,全年所得超5万元的实行4级超额累进加成征收;对手工业、交通运输等合作社,实行8级超额累进税率。1979年取消对合作商店加成征收的规定。从1980年改按集体的8级超额累进税率征收。1982年至1983年对个体工商所得税分比例税率和超额累进税率两种,大中型企业税率为55%,饮食服务行业为15%,小型企业、县以上供销社适用8级超额累进税率。从1984年起,对集体企业、国营小企业、个体工商业户、社队企业取消300免征额的照顾,均一律改为8级超额累进税率。

庐江县几个年份税收实绩表

〔税务管理〕

一、机构清代,全县赋税、会计由户房管理。咸丰十一年(1861),南乡罗昌河设厘金局。同治年间,庐江设牙厘局。民国元年(1912),县设财政科(二科);4年(1915),县设专卖机构;5年(1916),县设公安局经收房捐;20年(1931),县设稽征所;23年(1934),县成立税局,实行“赋税合并”;25年(1936),赋税分立;26年,庐江驻有安徽缉私处“庐江查缉所”;28年(1939),赋税再次合并,成立税务局;民国31年(1942),撤销县税务局,恢复田赋粮管理处,成立县税捐征收处,后改税捐稽征处。此外,民国32年,安徽直接税(后称国税)征收机构派员驻本县并设立分支机构。1949年解放后,接收原国家、地方两税机关,成立工商管理局,9月改称工商税务局,1950年称税务局。财政上,1949年1月设粮秣科,7月改设财粮科,1953年改称财政科,1961年改为财政局。1968年成立“财贸革命领导小组”,1969年改为“财政金融管理站革命领导组”。1971年5月将原财政、税务两局合并为“财政税务局”。1978年财政、税务分开,恢复财政局、税务局。基层财政机构,区一级财政曾设财粮区员、财政区员,人民公社化初期设财务科。1960年以后,派驻1名财政干部,1980年区设财政所;税收上一直保持税务所机构。乡一级,1984年以后设财政所,每所3至4人,税收由区税务所派驻人员负责。

二、稽查征收清时牙行、典当、矾篷皆领帖交费,年纳课银。土产品给引征银,汇入关税。行商货物,设卡征纳关税。咸丰时货物凡过卡皆抽厘,后又征生贾“落地厘”。城镇屠宰由职役验征,或屠户包额。乡村屠宰业自包年额,或承办者认包。民国初,北洋政府沿清旧制,并将印花、烟酒公卖两税设局专管。牲、屠、牙各税由县署经征。民国20年裁撤厘金,开征营业税,县及较大街、镇设所征收。

民国11年至15年,客军过境索饷,由商会临时议派筹集。对于走私、漏税,由缉私处设所侦拿。

抗日战争胜利以后,国民党“华中剿总”令征“自卫特捐”,庐江将营业、短营、牌照等税后附加“二五”征收,直至庐江解放停征。

1950年后营业税,按营业淡旺季分配任务,采用自报查帐,定期定额,按月征收的办法。对行商实行代扣应纳税。屠宰业一般为日征,对边远及乡、村的屠户则采取包税和查定征收的办法。1953年对公、私合营企业,由民主评议结合查帐征收;屠宰税定期核定,按月纳税。1956年进行税制改革,对国税实行按月核纳。1960年帮助企业开展清理资金、仓库、帐目的“三清”工作,结合进行征收管理。1962年开征集市交易税,上市查证征收,并由贸易货栈、农民贸易服务部、交易所代扣代交。1963年国营商业、供销社和公私合营企业,到外埠销售商品,可凭企业自开的证件运销,回驻地交纳工商统一税。对合作商店、手工业产品外销,凭工商或归口单位批准证明,向税务机关领“固定工商业外销证明单”,交纳工商统一税。1964年庐江县发货票管理办法在城关试行。1972年6月1日省发行的税务票证10种,继续使用4种(各税通用完税证、交款书、罚金收据、税票掉换证);停止使用6种(工商统一税完税证及交款书、地方税证及交款书、骑缝剪额完税证、屠宰税完税证)。1975年对国营企业实行利润监交。1983年开始使用“统一发票”。

清代县由户房主管赋税、会计。咸丰年间创厘金税,抽厘充饷,开督抚“核夺”税捐先例,本县在罗昌河设厘金局。光绪年间收回财政权,裁撤厘金局,并入常关。民国初沿清旧制,但屠宰税“省自为制”,因而省都督于正税外附加,另立杂捐杂税名目。北伐后整饬税制,规定国家和地方税收标准,确定权限范围,税收体制形成国、地两系。民国23年(1934),公布《安徽省各县地方税局暂行章程》,设立地方税局,取消牲畜两税承包制,地方田赋、税捐一律由税局征收。民国30年(1941)改订财政收支系统,撤销税务局,设立税捐征收处,另立田赋粮管理处。民国35年(1946)改“税捐征收处”为“税捐稽征处”。民国36年(1947)税捐稽征处改属县政府管辖,地方税收增减,提交县参议会议决后执行。

1950年公布《中华人民共和国财政部全国各级税务机关暂行组织规程》,各项税法统一由中央制定,税种的开征停征、税目税率的增减调整、减税免税等权集中在中央,县设税务局。1973年工商税制改革,个别产品和纳税单位的减免税收,交地方掌握,扩大地方管理权限。

〔税种税率〕

一、田赋据光绪十一年(1885)《庐江县志》载:同治四年(1865)清丈田亩,规定赋额。四乡有岗田八千四百三十四顷二十亩八分一厘(843420亩),每亩科征丁地、起存、凤米、麦、折漕、漕粮、赠贴、折色等银二分八厘七毫七丝六微,计银二万四千二百六十五两七钱二分三厘一丝;科征漕粮、正耗、赠五行月米二合九勺七秒,计米二千五百零九石七斗二升五合。东南北三乡大粮圩田一千零二十顷零七十四亩七分四厘(102074亩),每亩额征银米与岗田科同,计银二千九百三十六两七钱五分一厘,计米三百零三石七斗三升八合七勺。三乡水粮圩田七百五十八顷二十八亩四分九厘(75828亩),额征每亩丁地、起存、凤米、麦、折漕、漕粮、赠贴、折色等银一分六厘四毫九丝七忽,计银一千二百五十两九钱四分二厘六毫。南北二乡滩田十五顷十亩五分三厘(1510亩),各科计银二十三两一钱七分一厘六毫八忽。北乡沟田五千三百二十四亩八分四厘,各科计征银七十四两八钱九分九厘。额征漕月等米,计征米十五石八斗四升四合八勺。以上岗圩沟滩统计科征银二万八千五百五十一两四钱八分八厘一毫,征米二千八百二十九石三斗八合七勺四秒。《皖政辑要》载:光绪三十三年(1907),庐江县民田1036711亩,丁田额征银二万六千二百四十七两四钱二分一厘;杂赋银一百二十两二钱四分;征米五千八百八十石二斗八升,征麦一百五十二石五斗九升。以上共征折色粮六千三百二十二石八斗七升。

民国元年(1912),沿清末赋税制。民国16年(1927),将田赋、军粮、公粮和税捐分开征收,省附加粮捐、水利捐、军事特捐、建设捐、保安捐、赔款捐、人头捐、牛头捐、门牌捐、剿匪捐等;另外有保甲费、壮丁费、枪支费、草鞋费、五家联保费等30多种。民国21年(1932),将田赋与牧租合并为地丁、漕粮和南米,改征银两,称为抵补金,又将地丁改为上期田赋,抵补金改为下期田赋,原以银两计征,一律改为银元折算。民国26年(1937),国民政府指办地方事项不拨款,由地方筹措,采用附加、特捐,巧立名目,均按田亩或户数分摊,民国29年(1940)改按家庭收入(土地收入、工厂商店营业收入、自由职业薪金收入、房租、利息收入等)分摊各种苛捐杂税。农民每年除负担田赋、军粮、公粮外,还要负担各种沉重的税捐。民国30年(1941),田赋改征实物(稻、麦)。继而实行粮食征购、征借,分田赋粮、军粮、公粮等。征借的,既不付钱,也不计息,只在交粮收据背后加注“作借粮凭证”。民国31年(1942)统改为随赋征购,按田亩多少,征购粮食。苛捐杂税先分夏、秋两次征收,后改为按季征收。捐税名目繁多。并改原每赋元折征稻谷2市斗标准为4市斗,另增每赋元借征稻1斗5升。民国35年(1946)后,赋税更重,特别是民国35年至36年,农业遭灾,赋税成倍增长,农民负担更重,当局横征暴敛,民不聊生。

民国21年至37年(1932——1948)田赋征收情况表

二、农业税建国后,国家向一切从事农业生产获得农业收入的个人或单位征收农业税。农业税计征依据是人口、田亩、计税常产、税率,求得税额。土改前按户人均收入全额累进计征,税率分40级。1951年起,实行差额累进制,税率分24级。1957年至1985年,由累进税制改为比例税制。全县平均税率占实产10——13%左右。本县在1950年至1952年经济恢复时期,农业税收入占财政总收入75.16%;1953年至1957年“第一个五年计划”期间,农业税占财政总收入53.55%;1976年至1980年“第五个五年计划”期间,农业税占财政总收入31.6%;1981年至1985年“第六个五年计划”期间,农业税占财政总收入29.9%。农业税以征收稻谷为主,由粮食部门接收,随购代征,执行“先征后购”原则,按质论价。由财政部门分正、附税结算。

除农业税外还有农业特产税。从1951年至1955年按地评定常产折算,列入公粮一并征收。棉田、烟田、麻田和固定收入的竹园、茶山、果园、菜田、药材、芦苇、草滩、山场、苗圃等,按四邻同等土地评定常产计征,无四邻可比,则按收购牌价或市价折合主粮。茶叶、桐籽、菜园6折计算,药材、菱、藕、竹园5折计算,芦苇、山场、草滩4折计算。其他零星特产视不同情况,参照以上标准拟出折率。水利粮按规定随同公粮一并征收,1956年代征水利粮346万斤,1957年518万斤,1958年445万斤,1959年1773万斤,1960年停止代征,由水利部门收钱。1956年以前,棉花作物税征收,按四邻土地评产列入公粮一并征收。后引进“岱字棉”种,扩大种植面积,在盛桥、白山、城关等区推广,成片种植,改为棉、粮田分开计征,委托收购部门随购代征,上交财政。

1949年农业税4780万斤,平均税率19.6%(正、附税不分),实征入库数4468万斤;1950年因灾,税额4580万斤,平均税率14%,实征3205万斤;1951年通过查田定产,核实田亩,税额6048万斤,税率15.6%,实征5753.2万斤;1952年至1957年,年税额为5851到5423万斤,税率由15%降低到14.7%,扣除减免,均超额完成任务。1958年税额增至7607万斤,税率16.4%,实征入库5987万斤;1959年至1962年,年税额4338万斤至4085万斤,税率为10.7——11.5%,实征6764——3899万斤(包括上年尾欠数);1963年至1977年,年税额4549——4313万斤,税率稳定在12%,实征4725——4502万斤;1978年调产后至1982年,年税额4309——4291万斤,税率5.4%,实征3664——4519万斤左右;1983年至1985年,年税额为4290——4274万斤,税率5.5%,年实征3695万斤。1981年实行多种形式的联产承包生产责任制后,农业税计征单位由11598个生产队改为21万个承包农户征收,试行粮食征收金额结算找补差价办法,全县平均百斤粮价为11.3元,达不上标准价者,应找补现金。1982年实行按粮计价金额征收。1985年国家取消粮食统购,改为合同订购,促进农业内部结构的调整,农业税不再征粮食,改折征代金。按粮食收购价的“倒三七”比例价(即30%按统购价,70%按超购价)结算(历年农业税收入见财政预算内收入统计表)。

为了合理负担农业税,在征收中,对遭受自然灾害及社会上的鳏、寡、孤、独、烈军属和困难户给予优待照顾,进行减免。宅基地、护堤地、军用基地和道路、水渠、堤坝、及矿场占用基地,免征农业税;依法新垦地扩大种植面积所得收入,从收入之年起,免征1至3年;新垦茶园、菜园和其他经济林,从收入之年起免征5至7年;农业科研试验的土地,所得收入免征。建国初,对老根据地实行困难照顾;土改的新得田户照顾1至2人;烈军属、残废军人、鳏、寡、孤、独、现役军人、供给制工作人员、因公牺牲的民工、民兵等均予照顾。对遭受水、旱、虫、风、雹等自然灾害,按国家规定灾情成数减免照顾,方法是按灾成数以户(队)求成,以成定额,轻灾少减,重灾多减,特灾全免,特轻不减。社会减免,1952年至1978年控制在计征税额3%之内;1979年改为5%之内。

庐江县历年农业税减免表

三、工商税收据光绪十一年(1885)《庐江县志》载:明、清时期,本县税收有关税、盐课、渔课、酒课、商税、牙帖捐、契税、房捐、厘金税、米课、矾税、菜园树株、鱼塘课等13种。渔课花户99户,半额征银六十五两八钱六分九厘,耗银六两五钱八分七厘,统解司库。酒课、岁课钞七十八贯文;房屋赁钞五十一贯八百八十文;菜园树株钞三百九十贯文(以上3条有额岁不收解)。商税课银五千五百零三贯一百文。渔塘课钞九百四十四贯五百四十三文七分五厘。米所折者,本色钞三万九千一百八十六贯文,折色铜钱七万八千三百七十二贯文。每钞一贯折钱二文,以上遇闰月俱加算。

民国时期,在清税制基础上增创印花税,烟酒公卖费。民国元年(1912)至19年(1930),本县经征税收有厘金、牲畜、屠宰、印花、契税及房捐、帖费、烟酒公卖费等税8种。民国20年(1931)全国裁厘后,继征的税种有帖税(后改为执照)、契税、房捐、印花、屠宰、牲畜税等6种,新创营业、所得、遗产、特产、货物税(前期称统税、产销税)、筵席捐、土地税(包括地价税、土地增值税)、营业牌照税、使用牌照税等9种,至38年(1949)止。另有自卫特捐货物副税、公学产租息以及各军“筹饷”、“马料”等。1949年沿用货物、屠宰、营业、牙帖、印花、所得、契税7种,经征5种。1950年全国统一税政,至1985年,有货物、营业、工商所得、工商、牲畜交易、集市交易、营业牌照、临时商业、增值、产品税等。

四、屠宰税清末民国初,限征猪、牛、羊。屠宰税课征率不一。1949年皖北公署规定税率为8%。1950年公布自养自宰自食免纳。如有出售者按实际重量以价计征,税率10%。1962年后,凡是机关、团体、企事业,均应交纳屠宰税,税率不等。1966年税率由10%减为5%;农村养户及城镇居民、机关团体、企事业单位,饲养宰杀的生猪,由每头税额4元,减半征收(其中1970年至1973年取消)。1985年对国营、集体、商业企业,经营生猪收购时,按收购金额征收3%产品税,销售后再按销售额征3%的营业税。对个体屠商户收购生猪宰杀,有证者由现行3%收购环节的产品税,改为按定额每头3元的屠宰税。无证者除定额征收3元外,销售后再按“临时经营”征收5%的营业税。

五、营业税民国20年(1931)裁厘,创营业税。规定营业资本不满500元者免征,500元以上按2‰征收,以500元为一级,按级递加。23年(1934)进行调整,分目定率,营业总收入额征收1——3%,营业资本额征收2——4%,按营业总收入额计征。合作社及贫民工厂、政府所办的国防交通和公用事业、银行、保险及其他金融事业、专卖事业及无竞争性的制作业和易货偿债的贸易事业,均免纳营业税。民国36年(1947)对住商、行商、粮食、运输4个项目,开征“短期营业悦”。同年9月附加1成“自卫特捐”,至37年(1948)春停征。1949年6月皖北行署规定对营业税实行累进税率,最低为4%,最高至30%,11月份废止。后又采用比例税率,最低为0.5%,最高至5%。1950年分3类,营业总收入额计征1——3%;营业总收益额计征1.5——6%;佣金收益额计征6——15%。1953年国家对原工商税进行修正,将工商营业税、附加、摊贩营业牌照税、印花税和特种消费行为税中部分税目并入营业税征收。1958年并入工商统一税,1984年后,分别依照有关税目、税率缴纳营业税。一般税率为3%。少数项目高的达5——10%,如商品批发业为10%,金融保险、娱乐、服务业及临时经营业中有5——10%的税率。

六、所得税民国15年(1926)公布《所得税暂行条例》,同年又公布《所得税法》。分营业、薪给报酬、证券存物等。民国27年,财政部安徽直接税皖北办事处庐、无、巢分局驻庐江,转颁《非常时期过分利得税法》,除依《所得税法》征税外,加征非常时期过分利得税。

1950年国家公布《工商税暂行条例》实施,不分公私经营或合作经营事业,均依条例规定,按可得全额累进计算,税率为5——30%。1958年税制改革,将工商税中的临时商业税和营业税并入工商统一税,所得税成为单独税种。1963年按照规定,对个体经济,实行14级全额累进税率,其全年所得在1800元以上的,实行4级全额累进加成征收;对合作商店实行9级超额累进税率,全年所得超5万元的实行4级超额累进加成征收;对手工业、交通运输等合作社,实行8级超额累进税率。1979年取消对合作商店加成征收的规定。从1980年改按集体的8级超额累进税率征收。1982年至1983年对个体工商所得税分比例税率和超额累进税率两种,大中型企业税率为55%,饮食服务行业为15%,小型企业、县以上供销社适用8级超额累进税率。从1984年起,对集体企业、国营小企业、个体工商业户、社队企业取消300免征额的照顾,均一律改为8级超额累进税率。

庐江县几个年份税收实绩表

〔税务管理〕

一、机构清代,全县赋税、会计由户房管理。咸丰十一年(1861),南乡罗昌河设厘金局。同治年间,庐江设牙厘局。民国元年(1912),县设财政科(二科);4年(1915),县设专卖机构;5年(1916),县设公安局经收房捐;20年(1931),县设稽征所;23年(1934),县成立税局,实行“赋税合并”;25年(1936),赋税分立;26年,庐江驻有安徽缉私处“庐江查缉所”;28年(1939),赋税再次合并,成立税务局;民国31年(1942),撤销县税务局,恢复田赋粮管理处,成立县税捐征收处,后改税捐稽征处。此外,民国32年,安徽直接税(后称国税)征收机构派员驻本县并设立分支机构。1949年解放后,接收原国家、地方两税机关,成立工商管理局,9月改称工商税务局,1950年称税务局。财政上,1949年1月设粮秣科,7月改设财粮科,1953年改称财政科,1961年改为财政局。1968年成立“财贸革命领导小组”,1969年改为“财政金融管理站革命领导组”。1971年5月将原财政、税务两局合并为“财政税务局”。1978年财政、税务分开,恢复财政局、税务局。基层财政机构,区一级财政曾设财粮区员、财政区员,人民公社化初期设财务科。1960年以后,派驻1名财政干部,1980年区设财政所;税收上一直保持税务所机构。乡一级,1984年以后设财政所,每所3至4人,税收由区税务所派驻人员负责。

二、稽查征收清时牙行、典当、矾篷皆领帖交费,年纳课银。土产品给引征银,汇入关税。行商货物,设卡征纳关税。咸丰时货物凡过卡皆抽厘,后又征生贾“落地厘”。城镇屠宰由职役验征,或屠户包额。乡村屠宰业自包年额,或承办者认包。民国初,北洋政府沿清旧制,并将印花、烟酒公卖两税设局专管。牲、屠、牙各税由县署经征。民国20年裁撤厘金,开征营业税,县及较大街、镇设所征收。

民国11年至15年,客军过境索饷,由商会临时议派筹集。对于走私、漏税,由缉私处设所侦拿。

抗日战争胜利以后,国民党“华中剿总”令征“自卫特捐”,庐江将营业、短营、牌照等税后附加“二五”征收,直至庐江解放停征。

1950年后营业税,按营业淡旺季分配任务,采用自报查帐,定期定额,按月征收的办法。对行商实行代扣应纳税。屠宰业一般为日征,对边远及乡、村的屠户则采取包税和查定征收的办法。1953年对公、私合营企业,由民主评议结合查帐征收;屠宰税定期核定,按月纳税。1956年进行税制改革,对国税实行按月核纳。1960年帮助企业开展清理资金、仓库、帐目的“三清”工作,结合进行征收管理。1962年开征集市交易税,上市查证征收,并由贸易货栈、农民贸易服务部、交易所代扣代交。1963年国营商业、供销社和公私合营企业,到外埠销售商品,可凭企业自开的证件运销,回驻地交纳工商统一税。对合作商店、手工业产品外销,凭工商或归口单位批准证明,向税务机关领“固定工商业外销证明单”,交纳工商统一税。1964年庐江县发货票管理办法在城关试行。1972年6月1日省发行的税务票证10种,继续使用4种(各税通用完税证、交款书、罚金收据、税票掉换证);停止使用6种(工商统一税完税证及交款书、地方税证及交款书、骑缝剪额完税证、屠宰税完税证)。1975年对国营企业实行利润监交。1983年开始使用“统一发票”。