目录

第三节 预算

一、预算体制

建国初期至1952年,巢县的财政收支统一在省财政收支以内,为省财政的一个预算单位。省财政厅统一篇制预算,并负责统筹和调剂县级财政收支。县财政实行统收统支,收入上缴,支出报销,收支不发生关系。

1953年实行中央、省、县三级财政,县财政体制由预算单位变为一级财政单位。1953~1958年,划给县财政一部分固定收入。有印花税、个人利益所得税、屠宰税、牲畜交易税、文化娱乐税、牌照税、契税、企业利润及折旧,以及其他杂项收入;划给县里的调剂收入有工商税、农业税的分成,其分成随着经济的发展相应地增加。划给县财政的支出有地方工业、农业、林业、水利、交通、市政建设、文化教育、卫生福利、公安司法、行政管理及人民团体的补助等。在划定的收支范围内,根据收入情况,合理开支,结余可以留用,县财政有较灵活的使用权。

1959~1970年,基本上实行划分收支、总额分成、一年一定的体制。凡企业利润、工商税、农业税及其他各项收入,全部列入县预算收入,按总额分成上缴,财政支出按上级批准的财政预算开支,由于收支不断变化,总额分成比例相应调整。1971年起,基本实行定收定支、收支包干、超收或增收分成、结余留用的管理办法。同一时间,市对区社51个单位实行支出经费定额包干,当年47个单位结余,4个单位超支。1974年,55个区、社,有44个结余,并划补经费9265元。

1982年起,县财政进一步实行划分收支、分级包干、超收分成的体制,一定三年不变。1984年收入2038万元,比1982年增加183.3万元,增长9.9%;上交中央和省747.9万元,比1982年增加90.5万元,增长13.8%;县机动财力为246.1万元,比1982年增加92.8万,增长60.5%。

1985年开始,建立乡镇一级财政,下划一部分收支,实行完收完支、收入上缴、支出下拨、超收分成、结余留用的财政体制。

二、预算外资金收入

1953年,县成为一级财政后,县以下的公益事业及其必须开支的经费来源主要是农业税附加。农业税附加大部分上交,小部分留用。留用部分的开支范围:一是经济建设类,包括农田水利、农村道路桥梁;二是社会文教类,包括校舍维修;三是行政管理费,包括乡镇行政经费、房屋维修费、民兵事业费、党群会议补助费;四是其他支出,包括乡镇电话广播补助等。

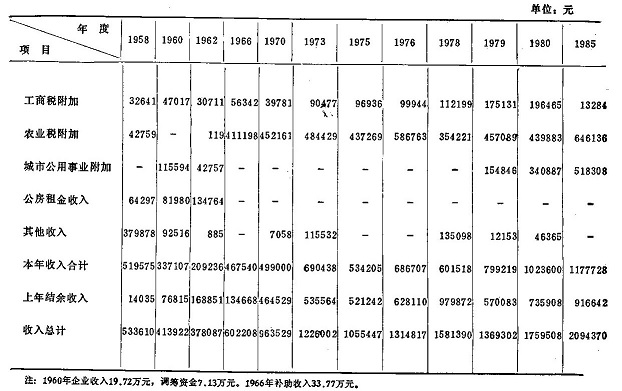

几个年份地方财政预算外资金收入决算表

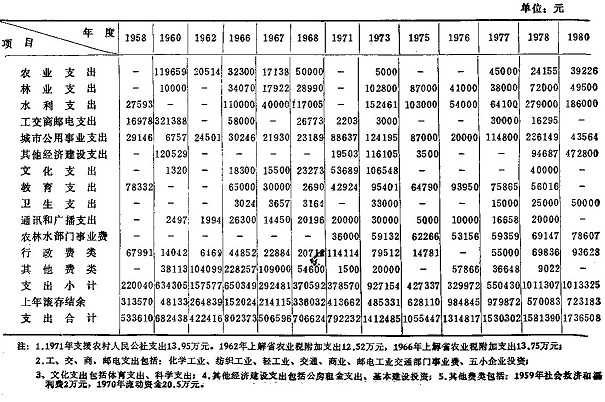

几个年份地方财政预算外资金支出决算表

1958年,农业税附加、城镇工商税附加,以及未纳入国家预算的企业收入、公产收入等由县纳入预算外资金统一管理。年初由县财政科(局)提出收支预算,经县人民政府审查核定执行,年终编制决算随同财政预算一同上报。

建国初期至1952年,巢县的财政收支统一在省财政收支以内,为省财政的一个预算单位。省财政厅统一篇制预算,并负责统筹和调剂县级财政收支。县财政实行统收统支,收入上缴,支出报销,收支不发生关系。

1953年实行中央、省、县三级财政,县财政体制由预算单位变为一级财政单位。1953~1958年,划给县财政一部分固定收入。有印花税、个人利益所得税、屠宰税、牲畜交易税、文化娱乐税、牌照税、契税、企业利润及折旧,以及其他杂项收入;划给县里的调剂收入有工商税、农业税的分成,其分成随着经济的发展相应地增加。划给县财政的支出有地方工业、农业、林业、水利、交通、市政建设、文化教育、卫生福利、公安司法、行政管理及人民团体的补助等。在划定的收支范围内,根据收入情况,合理开支,结余可以留用,县财政有较灵活的使用权。

1959~1970年,基本上实行划分收支、总额分成、一年一定的体制。凡企业利润、工商税、农业税及其他各项收入,全部列入县预算收入,按总额分成上缴,财政支出按上级批准的财政预算开支,由于收支不断变化,总额分成比例相应调整。1971年起,基本实行定收定支、收支包干、超收或增收分成、结余留用的管理办法。同一时间,市对区社51个单位实行支出经费定额包干,当年47个单位结余,4个单位超支。1974年,55个区、社,有44个结余,并划补经费9265元。

1982年起,县财政进一步实行划分收支、分级包干、超收分成的体制,一定三年不变。1984年收入2038万元,比1982年增加183.3万元,增长9.9%;上交中央和省747.9万元,比1982年增加90.5万元,增长13.8%;县机动财力为246.1万元,比1982年增加92.8万,增长60.5%。

1985年开始,建立乡镇一级财政,下划一部分收支,实行完收完支、收入上缴、支出下拨、超收分成、结余留用的财政体制。

二、预算外资金收入

1953年,县成为一级财政后,县以下的公益事业及其必须开支的经费来源主要是农业税附加。农业税附加大部分上交,小部分留用。留用部分的开支范围:一是经济建设类,包括农田水利、农村道路桥梁;二是社会文教类,包括校舍维修;三是行政管理费,包括乡镇行政经费、房屋维修费、民兵事业费、党群会议补助费;四是其他支出,包括乡镇电话广播补助等。

几个年份地方财政预算外资金收入决算表

几个年份地方财政预算外资金支出决算表

1958年,农业税附加、城镇工商税附加,以及未纳入国家预算的企业收入、公产收入等由县纳入预算外资金统一管理。年初由县财政科(局)提出收支预算,经县人民政府审查核定执行,年终编制决算随同财政预算一同上报。