目录

(二)农业税

分粮田农业税和农林特产农业税。

1.粮田农业税

习称公粮。解放后,本县根据不同阶段、不同收入规定公粮的负担率,采取分等累进方法计征公粮。1950年,按两种方法计征:一是按各户中等田亩,累进计征;二是按各户中等田亩,每人扣0.3亩免征,再按减租后累进计征。1952年,本县执行依率计征,依法减免,增产不增税,合理负担的政策,并且一定三年。1956年,农业实行合作化,废除累进制,实行比例税制。1978年后,农村逐步实行联产承包责任制,从1980年起,由原675个生产队为纳税单位变为21763个联产承包责任制农户缴纳,仍增产不增税。

建国后,在农业税征收中,人民政府规定有灾情减免和社会减免等。1954年,全县依率计征税额为404.34万斤,因遭受特大水灾,减免正税40.45万斤,占正税的10%;1978年特大旱灾,减免税额134.14万斤,占应征税额的41%。1979年至1982年实行起征点免征。1966年至1985年,全县各种减免税额达471.81万斤,占计征税额6537.08万斤的7.21%。

1949年至1958年,全县共实征公粮4068.7万斤;1966年至1984年,累计实征公粮11008.09万斤。

1985年,农业税由征粮食为主改为按粮食“倒三七”比价一律折征代金。本县定为每百市斤稻谷按15.70元计征代金农业税。

1949——1958年石埭县征收农业税(实物)情况表

单位:亩(土地)、万斤(产量税额)

1966——1—9—8—5—年石台县征收农业税(实物)情况表

单位:亩(土地)万斤(产量、税额)

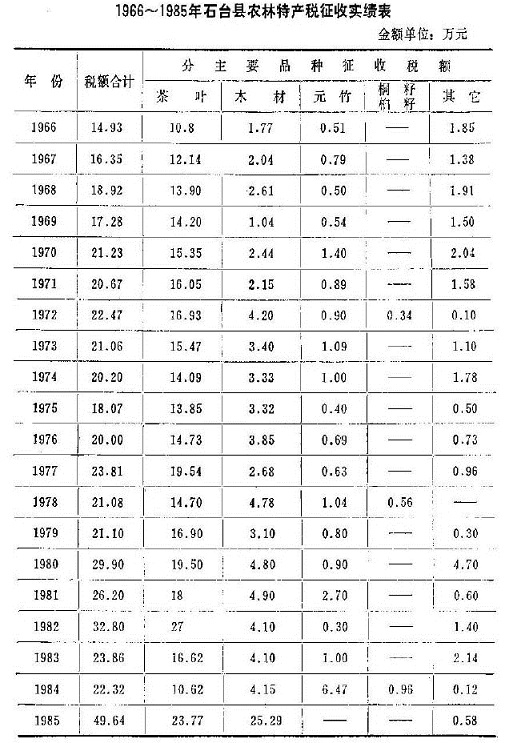

2.农林特产税

民国期间称特产捐,时本县主要征收漆、香菇、烟叶、茶叶、竹木、桐油、皮(青)油、五倍子、蚕丝、棉花等农林特产捐,民国32年(1943)全县共征收特产捐法币3.27万元,至民国35年,四年中全县共征收农林特产捐法币925.21万元。

建国后,农林特产税按产量折合稻谷计算税额,以累进制计税征收。1951年,本县农林特产品折算稻谷比率为每百斤茶叶折稻谷800斤;每百斤桐籽折稻谷140斤,每百斤干笋折稻谷180斤;毛竹每百根折稻谷150斤;杉木每两根折稻谷150斤。1953年始,农林特产品税征收按销售价金额的10%计征。1956年,国营茶场、林场、林业生产合作社的茶叶按7%计征,木材按3.5%计征,个体农户一律按8%计征。1972年、木材税率为7%,竹税率为6%。从1985年4月起,纳税人出售木、竹,不分销售对象,均按实销额计算征税,木材税率降为之%,竹税率降为4%。

1966年至1985年,全县农林特产税累计征收461.89万元,其中1981年至1985年征收154.82万元,占总额的33.51%。

1966~1985年石台县农林特产税征收实绩表

金额单位:万元

1.粮田农业税

习称公粮。解放后,本县根据不同阶段、不同收入规定公粮的负担率,采取分等累进方法计征公粮。1950年,按两种方法计征:一是按各户中等田亩,累进计征;二是按各户中等田亩,每人扣0.3亩免征,再按减租后累进计征。1952年,本县执行依率计征,依法减免,增产不增税,合理负担的政策,并且一定三年。1956年,农业实行合作化,废除累进制,实行比例税制。1978年后,农村逐步实行联产承包责任制,从1980年起,由原675个生产队为纳税单位变为21763个联产承包责任制农户缴纳,仍增产不增税。

建国后,在农业税征收中,人民政府规定有灾情减免和社会减免等。1954年,全县依率计征税额为404.34万斤,因遭受特大水灾,减免正税40.45万斤,占正税的10%;1978年特大旱灾,减免税额134.14万斤,占应征税额的41%。1979年至1982年实行起征点免征。1966年至1985年,全县各种减免税额达471.81万斤,占计征税额6537.08万斤的7.21%。

1949年至1958年,全县共实征公粮4068.7万斤;1966年至1984年,累计实征公粮11008.09万斤。

1985年,农业税由征粮食为主改为按粮食“倒三七”比价一律折征代金。本县定为每百市斤稻谷按15.70元计征代金农业税。

1949——1958年石埭县征收农业税(实物)情况表

单位:亩(土地)、万斤(产量税额)

1966——1—9—8—5—年石台县征收农业税(实物)情况表

单位:亩(土地)万斤(产量、税额)

2.农林特产税

民国期间称特产捐,时本县主要征收漆、香菇、烟叶、茶叶、竹木、桐油、皮(青)油、五倍子、蚕丝、棉花等农林特产捐,民国32年(1943)全县共征收特产捐法币3.27万元,至民国35年,四年中全县共征收农林特产捐法币925.21万元。

建国后,农林特产税按产量折合稻谷计算税额,以累进制计税征收。1951年,本县农林特产品折算稻谷比率为每百斤茶叶折稻谷800斤;每百斤桐籽折稻谷140斤,每百斤干笋折稻谷180斤;毛竹每百根折稻谷150斤;杉木每两根折稻谷150斤。1953年始,农林特产品税征收按销售价金额的10%计征。1956年,国营茶场、林场、林业生产合作社的茶叶按7%计征,木材按3.5%计征,个体农户一律按8%计征。1972年、木材税率为7%,竹税率为6%。从1985年4月起,纳税人出售木、竹,不分销售对象,均按实销额计算征税,木材税率降为之%,竹税率降为4%。

1966年至1985年,全县农林特产税累计征收461.89万元,其中1981年至1985年征收154.82万元,占总额的33.51%。

1966~1985年石台县农林特产税征收实绩表

金额单位:万元