目录

第二节 税务

一、农业税收

丁漕丁漕是地丁、漕粮的总称,地丁征银,漕粮征米。清代赋额以丁漕为主,另有耗羡、平余、漕折等额外加征。清顺治十四年(1657),为改明制照亩科则,对土地重行丈量,除田不折外,将地、山、塘、基,照原纳税额轻重折为一则田起科。时本县实田共16373961亩,共征银1992789两(其中摊征人丁银178518两),征米1109787石。另有随僧杂项银20805两。以后正赋即以此为额征数。康熙五十二年(1714),有“滋生人丁,永不加赋”谕,时本县常额当差人丁5236口,每丁科银349钱,雍正后了银并入地税。

据光绪十二年(1887),奏销册数,本县民田17443627亩,丁田征银19924895两,杂银1793两;征米11097871石、豆13618848石。至光绪末叶,因筹还庚子赔款,丁漕每征银1两或米1石,加征钱300文。

明末兵乱之后,本县田多荒芜,清廷为鼓励开垦,恢复农业,令地方招来流民,开垦无主荒田,永准为业,除奖以耕牛、种子等,并予免税,顺治二年(1645),准垦原荒者3年后起科。康熙十年(167)后,又先后宽准至4年、6年、10年后起科。至光绪十六年(1890),本县共已垦成熟田756423亩,仍有88973亩未垦。

清廷镇压太平军之后,皖南受害甚重,民力愈困,致徒有重税之名,而无征起之实,故将青阳、石台等8县自咸丰十年(1860)至同治四年(1865)的民欠正杂各税,概行蠲免。

田赋迨至民国,地税称田赋。

赋制、征收:民国元年(1912),停证实物,用银钱折纳,分民赋、卫赋、杂办、芦课、租谷五类征收,全县按清末正饷银13946两、钱32438串折算。

民国3年,改征银元,时全县民田原额161739614亩,除荒尚存熟田101793142亩,新章按熟计征;卫田10895935亩,同民田科则;芦洲熟地20260071亩及马田、囚田等,计应征64267.733元。直至民国30年前,每年赋额增减不大。

田赋附加是地方主要收入,自民国3年将地方附加并作正税后,另准地方开征附加,正税归省,附税归县。田赋附加名目繁多,本县各部门纷纷自订计划,增加行政、团防、教育、公安、自治、救济院、常平仓及义务、社会两项附加等。民国21年,每亩应纳正税0.3228元,附税04398元,附税超过正税。

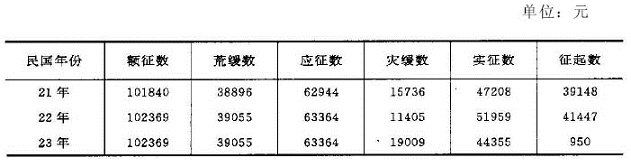

其间,由于连年军阀混战、水旱灾害、官绅贪污等,使田赋未能完成应征数额。如下列三年情况:

单位:元

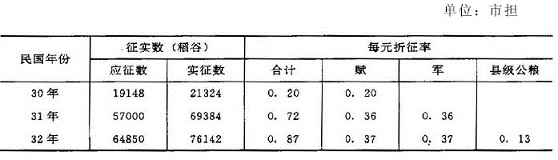

民国30年秋后起,田赋改征实物,所征粮食先尽军需。时本县田赋正税和附加计129万余元,每元折征稻谷2市斗,省配征稻谷19148市担。另代办军粮26万大包,每包购价50元,县支付手续费每包15元。翌年,每元折征稻谷4市斗,并实行随赋购军粮,即所谓“征一购一”。同时按征实额三成,随征省、县级公粮。本县一般公务人员月发食米5市斗,免收价款。民国32年,军粮改征购为征借,于5年后分5年平均摊还,不计利息。上述三年征实数与折征率如下表:

单位:市担

民国33年,因日军占领及遭受严重旱灾,全县应免灾田67万余亩,应免粮稻5万担左右,报经省电复准免21043担,与应免数差额甚大,只得将仓储积谷抵充,待下年筹补还仓。翌年,田赋豁免,但军粮仍需筹办,由县在市场“自行筹购”。民国35年,国内战事加剧,继续征借军粮,征率恢复到原定标准。征实、征借、公粮等三项应征38837市担,实征起38049市担。此后正税和附税日多,征借率由原来1斗增至2斗。

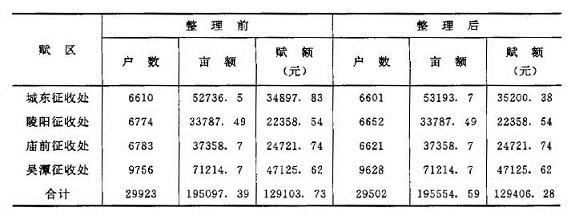

田赋整理:本县田赋积弊甚多。清咸丰、同治间兵乱时,鱼鳞图册散失,无籍可稽。仅存底册一种,其编制简陋,向为地方册书所把持。民国24年,曾进行土地清丈,未能善始善终。民国32年,进行全面整理征册工作,以各征收处所辖赋区为整理区进行调查,7月下旬结束,建立田赋清册63本。汇总情况如下表:

农业税建国后,执行合理负担政策,征收农业税(俗称公粮)。

税制、征收:本县解放初,采用有兔征点的、激进的全额累进税制。以每户有田亩之多寡,分16级,以土地好坏分甲、乙、丙、丁4等,分别确定每亩应纳税额。对租佃负担实行“加二减二”(即出租收入100公斤作120公斤,佃耕收入则作80公斤计算)的方法。少数地区也有按四六或对半负担的。

1950至1952年,进行查田评产,建立册籍,实行新税制。结束后,全县计税土地面积1574万亩,评定常年产量3754万公斤,与实际产量比较接近,执行40级全额累进税制。每人平均常产不足75公斤的户免征,税率最低为3%,最高42%,平均19.01%。以征收稻谷为主,辅以杂粮折算稻谷,并规定地方附加不超过正税15%。

1952年,实行24级全额累进税制,税率最低为8%,最高30%,平均1638%,直到1957年基本未变动。

1958年,为适应农业合作化新形势,废除累进税制,实行比例税制,全县平均税率为16%。

中共十一届三中全会后,农业实行联产承包责任制,农业税征收,从1981年起,改为基数在队(村),任务到户,分户减免交粮和结算。

1985年,实行以稻谷计征,定价折款,按粮食“倒三七”比例价征收代金(稻谷每50公斤的三成加议价的七成),每交农业税50公斤折交代金1570元。

建国初期,本县茶叶、木材、毛竹等农林特产,未行征税。1951年,规定农林特产如桐油、茶叶、油茶等,以户为单位,每户收入相当于500公斤主粮的,折合稻谷按总收入6%计征,500公斤以下的不计征。1952年,执行分级累进计征办法,最低标准为:自耕收入500公斤以上,出租400公斤以上,但本县无最低标准户。1955年,开始实行随售随征,主要品种是木、竹。

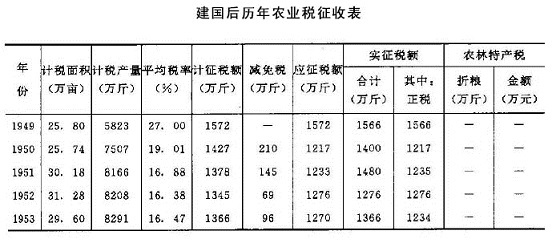

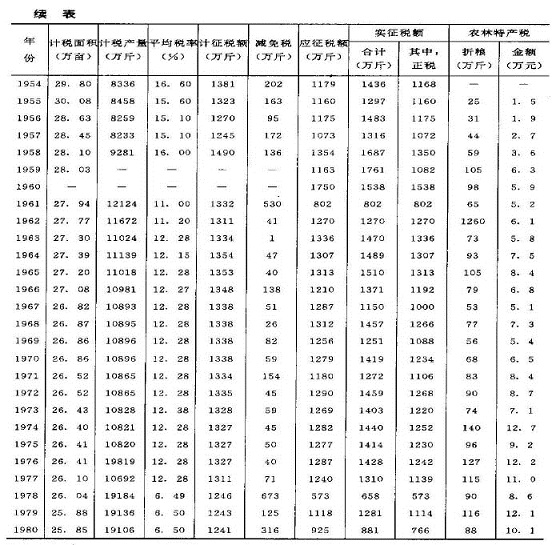

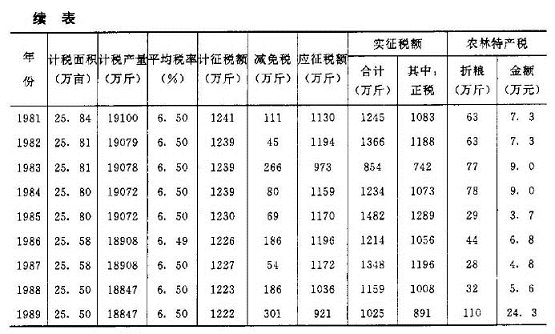

1949至1989年,全县共征收农业税稻谷27245万公斤,其中,随售随征农林特产税1311.5万公斤。由于国家长期执行轻税方针和稳定负担政策,随着农业生产的发展和农业收入的增加,农民负担逐年降低。1949至1950年,农业税为国家财政收入的主要来源,为了保证当时的军需民食,稳定市场物价,因而取之于农的适当多一些,但40级全额累进税制负担重者系占地多、收入高的少数富户,广大贫苦农民则负担较轻,每人年平均收入在65公斤以下的赤贫农户,免征农业税;每人年平均收入175公斤以下的,税率分别为3%至7%。1952年实征占实产1283%,1957年下降至772%,此后纳税率一直呈下降趋势。

建国后历年农业税征收表

二、工商税收

税制清代除以地丁为主要赋税外,同时征收商品通过税、资产税和行为税。咸丰五年(1855),开办厘金,始征百货厘金及茶厘。光绪二十二年(1896)后,厘金种类增多,对糖、烟、酒、煤、竹木、米、进口杂粮等均征厘金。民国时期,分国家税和地方税。国家税有田赋、统捐、厘金、茶厘、契税、牙税、烟酒税、糖税、矿税、印花税及牙帖捐、牙照捐、当捐、烟酒捐等。地方税有各正税附加(如契税附加、牙税附加、牲畜税附加、屠宰税附加等)、牲畜税、屠宰税及出口米捐、房捐、车捐、灯捐、花捐、屠兽捐、戏捐、铺捐、其他杂捐等。民国30年推行新县制后,本县自治税课收入有屠宰税、营业牌照税、使用牌照税、筵席及娱乐捐、特产捐、房捐等,田赋、营业税、印花税、遗产税等属国家税。

建国后,由“多税制、多次征”的复税制,到“简化税种、合并征收”的单一税制,又过渡到“多税种、多层次、多环节”的复税制。

1949年,本县遵循中央“暂时沿用旧税法,部分废除,在征收中逐步整理”的指示精神,开征货物税、工商营业税、工商所得税、屠宰税、营利事业所得税、印花税、房产税、文娱税、牌照税等9种。时本县工业仅私营手工作坊、私营商业多半是小本经营,税源贫乏,税收甚少。

1953年,我国开始执行第一个五年计划,依据“保证税收,简化税制”的政策,将国营经济控制的22种产品,由产到销多次征税法,合并只征一道商品流通税;将货物原来的印花税、工业营业税、商业批发营业税及其附加,并入货物税征收;将工商业缴纳的营业税、营业税附加、印花税,合并为营业税,并调整其税率。取消征收特种消费行为税;将电影戏剧及娱乐部分的税目改征文化娱乐税,其余并入营业税内缴纳;对粮食、土布、棉花三种交易税,改征货物税。

1958年9月1日起,实行“四税合一”,将商品流通税、货物税、营业税、印花税并入工商统一税。简化纳税环节,工业产品在生产环节征一道产品税,商品零售再征一道税;农产品列举11种产品在采购环节课税,零售征一道零售税;中间产品,除保留棉纱、白酒、皮革征税外,其余不再征税。

1963年4月,将全额累计税制改为超额税制,并使个体重于集体,合作商业稍重于手工、交通合作企业,税负大体平衡。

1973年,对工商税作了进一步改革,在基本上保持原税负的前提下,合并税种,简化征收办法,改革不合理的工商税收制度。将原工商统一税及附加、房产税、牌照税、屠宰税、盐税合并为工商税。对国营企业只征一道工商税,集体只征工商税和工商所得税,城市房地产税、车船使用牌照税、屠宰税只对个人征收,盐税只保留税种。

中共十一届三中全会后,税制作了一系列调整改革,并增设了新的税种。本县施行的主要有增值税、建筑税、奖金税、城市维护建设税等。1983年1月1日起征收国营企业所得税。当年全县对30户国营企业实行第一步利改税。1985年,对全县51户国营企业,按第二步利改税办法征收。同时征收特种目的税种,即能源、交通建设基金,教育费附加等。

税种税率本县开征的主要税种及其税率如下:

厘金:原分活厘、板厘两种,活厘征于行商,板厘征于坐商。清咸丰时,于厘卡下各地设坐贾专局,委本地绅董协办,按销售货价,每两抽银2分,买卖各1分。百货过境值百抽2,销地值百抽5,后改值百抽3,民国前期仍照清制抽厘,至民国20年(1931)裁厘,创办营业税。

营业税:民国20年,本省公布《营业税规程》,规定营业收入年满1000元以上者,征2‰;无营业额者,按资本额征20‰。同年6月,调整税率,营业收入征2‰至10‰,营业资本额征4‰至20‰,纯收益额征2‰至10‰。民国36年12月,营业税率调为营业收入按3%、收益额按6%征收。

1949年5月,开征新的营业税;1958年,并入工商统一税;1984年10月1日,又从工商税划出。税率最高15%,最低为3%。

烟酒税:民国3年11月,征收烟酒出产、落地两税,免交行厘。后两次修订,从价计征20%至25%。民国35年,从价计征税率:酒80%、烟叶50%、烟丝30%。民国37年再次调整,国产烟酒,除通征货物税外,还另征烟酒税。税率:烟叶60%、烟丝40%、酒100%,以出厂平均批发价计征。解放后并入货物税征收。

牙帖捐:凡开设牙行,为买卖双方说合交易抽取佣金者,均须交牙帖捐。民国2至21年,经三次调整牙章,分为长、短期纳捐。长期分4等,年交帖费分别为400元、200元、100元、60元,年交税分别为40元、20元、10元、8元;短期亦分4等,年交帖费分别为120元、60元、30元、20元,不征年税。民国30年,牙行改交营业税,月收佣金不满300元课税6%,不满500元课税8%,1500元以上课税15%。临时牙行,月收佣金不满200元课税8%,最高月收佣金800元以上者课税15%。建国初,牙行先后按收入3%和5%交营业税。1952年牙行被取缔。

茶税:咸丰十一年(186),规定皖南茶原征引、捐、厘、费四项合并。每引(120斤)抽银2两8分。光绪三十二年(1906),皖南茶厘由两江总督直接派员征收,本境行销外洋,每斤加厘2文,内地行销加厘1文。民国4年,废清茶税制,采取引厘并计,一票征收。春茶每篓(10斤)征4角,子茶每篓征2角8分,老茶每百斤征4角,茶末、拣片按春茶减半抽取。民国5年皖南茶行销外省,定一引(100斤)征225元,行销本省征2元。民国31年,茶税改按从价15%征收。时本县定为产茶县,向有茶税。解放后并入货物税征收。

屠宰税、牲畜交易税:民国4年本县开征,每头牲畜屠宰税猪3角,牛1元,羊2角,宰户缴纳。民国5年取消牛屠宰税(民国21年恢复),猪、羊每头各增1角。民国19年两税进行修订。牲畜交易税:猪每头,大者0.16元。中者0.08元,小者0.04元;黄牛每头,大者0.24元、小者0.12元;水牛每头,大者0.30元,小者015元;羊每头,大者0.08元,中者0.06元,小者0.04元;骡每头030元;驴每头0.15元。屠宰税:每头猪0.40元,羊0.30元。民国29年,屠宰税:每头牛6元、猪1.60元、羊0.40元。民国31年,修改屠宰税,由原来的定额征收改为以价征收,其率,牛、猪、羊分别为6%、5%、4%,不另征附加,民国37年,屠宰牲畜按标准重量起征,每头牛200市斤,猪100市斤,羊20市斤,骡、马各为150市斤,税率为10%,从价计征。时本县每月屠宰生猪六七百头。1950年,凡宰猪、羊,无论自用或出售,均从价计征收10%,由屠宰人负担。1950年12月后,凡屠宰猪、羊、牛等牲畜,均应交屠宰税,按实际重量计征10%。1953年1月,将屠宰商应纳的印花税、营业税及其附加,并入屠宰税,税率13%;农民出售牲畜肉,税率仍为10%。同年9月,规定在城市和集镇出售牲畜肉,纳税率,农民改为13%,国合企业为10%。12月,规定屠宰商的税率为15%,农民从价计征13%。1955年,为保护耕牛,将牛屠宰税率由10%调高到15%。1957年1月,猪、羊屠宰税率,一律调低为8%。1958年6月,对经营屠宰业的国营企业,省内调出,起运按收购价5%征收,销地屠宰时再按销价征4%的屠宰税,至1959年9月,又改为起运征收10%,销地不再征收。1961年10月,按固定税额征收,每头税6元。1965年1月后,调低为5元,继为4元。1966年1月,调低为2元。1973年3月,对山羊、绵羊、菜牛,按头分别征0.3元、0.5元、4元。本县于1954年征收牲畜交易税。1982年12月13日,国务院颁发《牲畜交易税暂行条例》,规定在全国境内,凡进行牛、马、骡、驴4种牲畜交易,都应缴纳牲畜交易税,以购买牲畜者为纳税义务人,按每头成交额5%交纳。

印花税:民国元年10月公布忏p花税法》。翌年,推行新法,凡货物成交,所有各种契约、簿据等可用为凭证者,均依法贴花。民国16年,财政部颁发《印花税暂行条例》,扩征化妆品印花特税,品值3角以下,贴花1分;5元以上,按价贴花10%。民国24年,按新法纯对契约、凭证等课税。民国37年4月,修订课税范围为:商业凭证、产权凭证、人事证、许可凭证和其他5类,36目。1949年5月,开征新的印花税。凡因商事、产权、许可以及人事等行为所书立的凭证,均依章完纳。一按金额比例贴花,比例分别为万分之一、万分之三和千分之三;二按金额贴花,税额分别为200元、500元、2000元、5000元,金额不足15000元者免贴花(纳税时为旧人民币)。1958年并入工商统一税。1989年重新开征。

筵席及娱乐捐:民国30年7月第一期县行政会议通过,实行征收筵席捐及迷信锡箔捐,以增裕县款收入。时因本县无娱乐场所,经县政府呈准缓征娱乐捐。1949年5月易名为特种消费行为税,1953年取消,改征文化娱乐税。1967年停征。

牌照税:民国3年开始征收烟酒特许牌照税,分整卖营业和零售营业征税。民国16年规定:凡经营“洋酒”、烧酒的牌照分批发、零售两类,批发每季一等店交50元,二等店交10元,零售每季一等店交10元,二等店交5元。民国17年,烟类牌照税调整,整卖营业分甲、乙、丙三等店,分别每季交100元、40元、20元;零售业务分甲、乙、丙、丁、戊5等,分别每季交12元、8元、4元、2元、1元。民国30年,修改为凡经营商业均应领照,开征营业牌照税。每年征收一次,按上年营业额大小,分6级计税,最低税额5元,最高1250元。民国37年,此税扩大到戏馆、妓院、酒馆、理发、浴室、茶馆、屠宰户等各种行业,税率按收入3%征收。解放后此税停征。

使用牌照税;民国36年,本省公布《使用牌照税法》,规定年征收额:车、小汽车每辆3万元,人、货汽车5万元,人力行驶车5000元,兽力行驶车8000元;船,人力行驶,载重200市担以上者,甲级12万元、乙级8000元,机器船,每吨1000元;兽驮8000元,肩舆5000元。抗日战争期间,本县交通阻塞,此税无从征收。抗战胜利后,人力车迁回县境的不及50辆,骡马卒无复业,税源仍少。1949年,征收新的使用牌照税。1951年,称车船使用牌照税。1986年,称车船使用税。1987年按新订“条例”征收,其税率计算:机动船分6级,按净吨计征,150吨以下,每吨全年12元,1001吨以上,每吨全年5元;非机动船分5级,按载重吨计征,10吨以下,每吨全年06元,301吨以上,全年每吨14元;机动车、非机动车,除载货汽车按净吨位计征外,其余均按每辆固定税额征收。

集市交易税:1962年4月设此税,省规定10类产品和起征点,税率为10%。1966年停征。1981年11月恢复征收,税率为5%。凡在境内城乡集市上出售应税商品的个人和单位,均应纳税。

货物税:1949年9月货物税分17类,最高税率100%,最低25%。1950年1月分8大类,最高税率未变动,最低为3%。凡公、私、合营均依章缴纳货物税。已税货物,行销全国,不得重征。货物税是按不含税价格,从价计征,1953年简化税目,调整税率时,改按包含税价在内的国营公司批发牌价计税。1958年,并入工商统一税。

工商业税:是按其营业额及所得额分别计算征收。营业部分,依收入额计征的,税率1—3%;依收益额计征的,税率15—6%;依佣金计征的,税率6—15%。所得额部分(不包括上交利润的公营企业)税率,按所得额全额累进计算,共21级,所得额未满300元税率5%,万元以上税率为30%。国家专卖专利事业、贫苦艺匠和家庭副业,免纳工商业税,个体摊贩,月平均营业额不足3万元(旧人民币)的,免纳摊贩营业税。本县从1949年5月征收,1958年并入工商统一税。

商品流通税:是从商品的生产到消费实行一次课征的税种,采用比例税率从价计征。白酒税率,最高为55%,最低为20%;麦粉、原木为10%,本县只征此3项,已税商品行销各地,不再交纳其他各税,对贩卖者还要征收一道所得税。本县1953年开征,1958年并为工商统一税。

工商统一税:一切从事工业生产、农业品采购、外贸进口、商业零售、交通运输和服务性业务的单位和个人,都是工商统一税的纳税人。1958年9月,按采购、销售、收入额依率计征。1973年,该税并入工商税。

工商税:凡在境内从事工业生产、交通运输、农产品采购、进口贸易、商业零售、服务性业务的单位和个人,就其销售收入、业务收入或采购支付金额征收的一种税。本县1973年开征,税率为4种类型:工业企业按不同行业,设计30个税目和不同税率,最低为3%,最高为66%,另未列品目的其他工业为5%;交通运输之个税率;农林牧水产品收购9个税率;商品零售、服务业等4个税目,一般是一目一率。工商税为本县主要税目,收入居各税首位。1984年10月1日起,一分为三,征收产品税、增值税、营业税,废工商税。产品税划分工业品和农、林、牧、水产品两大部类,税率最高为60%,最低为3%;增值税,分甲、乙两类,共12个税目,税率最高为16%,最低为6%。

建筑税:1983年10月1日开征,主要是配合限制基本建设规模,缓和基建材料的供应。

奖金税:1984年1月起,征收国营企业奖金税。1985年1月起,征收集体企业和事业单位奖金税。

城市维护建设税:1985年1月开征。凡缴纳产品税、增值税、营业税的单位和个人,均应缴纳此税。税率,县城为5%,农村为1%。

所得税:民国25年,逐步开征营业事业、薪金报酬、证券存款3种所得税。民国27年,征收一种非常时期过分利得税,主要是战争期间货运不畅,对囤积居奇、获取厚利而采取的临时措施,其税率分为10%、15%、20%、30%、40%、50%6级。至民国32年调整,按11级累进征收,低为10%,高为60%。民国37年,该税征收范围又有所扩大。建国后,所得税进行过几次改革。1950至1958年,曾征收存款利息所得税。同时,对缴纳工商业税的税户,有利润者均应缴纳工商业所得税,主要对象是私营、公私合营、合作社,税率分14级,最低为5%,最高为30%。1957年对供销社采取综合率计征,县社、基层社最低税率为30%,最高税率分别为80%和70%。1958年1月单设税种称工商所得税,是对从事工商业经营的集体所有制经济、个体经济、预算外国营企业、事业单位的所得征收的一种税。是年供销社并入国营,上交利润不征所得税。1962年,国合分家,基层社按3%税率征收。1984年县供销社又改征所得税,同基层均按8级计征;对合作商店原按9级超额累进税率计征,最低为7%,达2万元的税率最高为60%。1979年,改按8级超额累进税率;对手工业、交通运输合作社,执行8级超额累进税率,年所得额在300元以下的税率为7%,8万元以上的税率为55%;对农村社队企业,1964年起征所得税,税率为8级,1966年以年所得额600元为起征点,税率为20%,1979年起征点提高到3000元,1984年改为8级税率;对个体经济,1963年将原全额累进税率由21级改为14级,年所得额120元以下的税率为7%,1320元以上的为62%,1800元以上的,执行4级全额累进加成征收办法。1978年,为简化手续,经调查测算,采取随征办法,几经修订。1985年,按不同行业,随征率分别为05%、1%、2%、3%。对城镇街道集体企业,比照上述行业确定税率计征。1981年起,以上一年课税所得额为基础,实行增长利润减半办法,一定三年不变,1984年恢复全额征收,1985年更名为集体企业所得税,年所得额在1000元以下的,税率10%,20万元以上的税率为55%,按8级计征。

国营企业所得税始于1983年,大型企业税率为55%;小型企业按8级税率计征。

1983年后国营全业所得税及其他征收表

金额单位:万元

三、其他税捐

契税:始于元朝,明、清时为重要税源。清光绪二十二年(1896)后,本省征典契正税6分,附收毫银6厘。宣统元年(1909)省立新章,改征买契价银1两税9分,典契价银1两税6分,另收契纸费每张漕平银3钱。民国2年(1913)始行验契,以旧契换新契,一契收纸价1元,注册费1角。此后税率大增。民国36年,本县按省参议会决议,恢复契税旧税率:卖契税为卖价15%;典契税为10%;交换、分割契均为6%;赠与、占有契税率均与卖契同,并于9月19日施行。1950年,中央人民政府政务院颁布新的契税条例,规定凡不动产的转移,不论买卖、典当、赠与、交换,均应照章征收契税。1951年,土改结束,县人民政府颁发土地、房产所有证,确定农民产权所有制,有自由买卖、典当、赠与、转让等合法权利。1953年,县人民政府鉴于上述土地、房产一经转移,必须划拨产权,发结契证,于是决定开办契税征收。买契按契价征收6%,典契按典价征收3%,赠与契照土地现值征收6%。交换的土地、房屋,其价格相等的,不征收契税,如有超过的,按超过部分的价格征收6%。1953年和1954年,共征收13400元(旧人民币,折新人民币为134元)。农业合作化后,土地归集体所有,城市进行私房改造,典当、买卖情况日益稀少。1959年停止办理契证契税。1962年,省人民政府决定恢复契税征收,不作公开宣传,由承受权益人(主要是少量房地产所有权的转移)自动向政府申请发给契证,并交纳契税。1963至1967年,5年共征收494元,此后各年已无该税收入

遗产税:始于民国29年7月,规定死亡之人,不论其在国境内外,其遗留财产所得者,均应缴纳遗产税,遗产总额5000元至1万元者征1%,超越此额就其超过部份,分别依次按1%至16%的16级税率计征。时本县征收不齐,直至民国32年5月,还清算、追缴以上年度税收。民国34年,起税点由原遗产总额5000元改为10万元,自总额20万元起,每超10万元,分别按百分率之1、2、3征收。同年4月,又修改起税点为遗产总额100万元。

九华山香客捐:民国19年9月15日开始征收,每香客征收5分,专作本县建设经费。由青阳县建设局筹备处派征收员,会同九华山各寺庙各饭店办理征收事宜。

九华山印签捐:民国11年征收,年征1410元,充教育经费,由九华山佛教联合会认缴。

房捐:始于清光绪二十六年,民国31年,该捐划为县有。纳税对象为房主。税率:自住房屋不超过房产价值5‰,出租住房不超过全年租金5%;出租营业用房不超过全年租金10%,自用营业房不超过房屋价值30%。时本县暂定蓉城、庙前、木镇、陵阳4镇为征收地区。民国34年,征收地区扩大到100户以上的村居。解放后有房产税,1949年和1950年曾有征收,后即停征。1987年恢复征收。

自治户捐:民国20年创征此捐,以解决乡镇基层行政经费困难。民国33年停征。

民国时期苛捐杂费,名目繁多,诸如清乡、党务、团务、教育、农林、自治、公安、预备政警、学捐、壮丁等费繁不尽列。

四、优惠减免

农业税优惠和减免按其性质大体可分为以下三类:

社会减免:50年代前期,重点是烈、军、工属中无劳力户和老、弱、孤、寡、残的贫苦农民以及遭受意外灾害的农户。农业合作化时期,以社、队为单位减免,减免的税额与公益金合并使用,以照顾生活困难的社员。社会减免的比例,少数年份是控制在依率计征税额的2%到3%,进入80年代已提高到5%。

灾情减免:是对农作物因遭受水、旱、风、雹或其他自然灾害而歉收时,给予减征和免征,原则是“轻灾少减,重灾多减,特轻不减,特重全免”。50年代前期,实行“划框评产,以田求灾,归户求成”的办法,对积极抗灾的不少减,怠于耕作的不多减。农业合作化以后,以大队或生产队减免。至70年代,由于农业单位面积产量提高,实际产量与常年产量相距悬殊,因而受灾减产难以达到灾减杠子,以致出现“轻灾减不到,重灾减得少”的情况,为此,灾减计算改为按当年受灾后的实产与上年实际产量对比的办法。

80年代以来,农村实行大包干到户责任制,原计灾办法已不切合实际,1982年规定:通过公社和生产大队,评议纳税单位的歉收成数,并根据灾情轻重,将灾免税额有区别的评议到户。此外,也有实行评议农户受灾田块的歉收程度,计算全户应减免税额的办法。

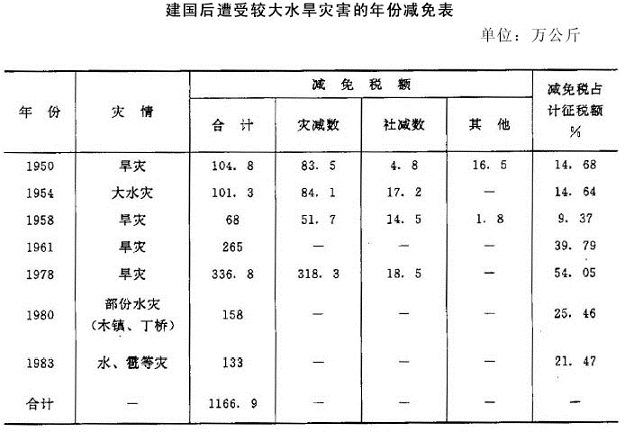

优惠减免:范围有四,即:对农业科学研究机关和农业学校进行农业试验的土地及零星种植农作物宅旁隙地获得的农业收入的优待;对依法开垦的荒地,或用其他方法扩大耕地面积所得到的农业收入,从有收入的那年起,给予免征1至3年的优待;对有计划的移民开垦荒地所得到的农业收入,从有收益的那年起,给予免征3至5年的优待;对在山地上新垦植或新垦复的桑园、茶园、果园和其他经济林木,从有收入的那年起,给予免征3至7年的优待。中共十一届三中全会后,为支持穷困社队发展生产,改变落后面貌,中共中央和国务院决定,从1979年起实行起征点办法,在正常年景下,人均口粮和收入在起征点以下的生产队免征农业税。本省规定的免税标准是:稻产区人均口粮220至230公斤,分配收入50元以下;杂粮产区人均口粮170至180公斤,分配收入45元以下。对于人均口粮和分配收入在起征点以上,交纳农业税后降到起征点以下的,给予减征照顾。1983年停止使用起征点办法,对极少数贫困地区,口粮和收入水平仍然很低,不能维持基本生活需要,纳税确有困难的队和户,从社会减免和灾情减免中,酌情给予照顾。自1949至1989年,全县计减免农业税2598万公斤,其中因遭受7次较大的自然灾害而减免11665万公斤,占计征税额25%。

建国后遭受较大水旱灾害的年份减免表

单位:万公斤

工商税收优惠和减免根据有关规定,本县执行的主要原则是:按照政策,急需鼓励发展的企业和产品;生产经营发生临时性特殊困难等情况。例如对屠宰税,为鼓励养猪,改善群众生活,1950年对自养、自宰、自食的免税。1955年虽取消此规定,但对部队及少数民族三大节日期间的宰食仍免税。1965和1966年的两个春节后40天内,采取减半征收办法。病、伤猪,50公斤以下宰杀的免税,50公斤以上,饲养户可持生产队以上单位证明,减征20%,即按每头16元征收。对乡镇企业,1979年作了三条减轻税收的规定:新办企业纳税有困难的,除生产糖、烟、酒、棉纱等高税率产品外,由原来免征工商所得税1至2年,放宽为2至3年;工商所得税起征点,由原来的600元放宽为3000元,按20%比例税率征收;革命老区和经济贫困地区,纳税有困难的,经批准尚可给予定期免征工商所得税,全县1977至1989年一次性减、免工商税收计1412户(次),金额483万元,其中乡镇企业641户(次),金额125万元。

五、征收管理

农业税收征收管理本县征收农业税主要采取两种形式:对种植粮食作物和一般经济作物的土地,实行评产计征;对农林特产(茶叶、木竹),1950年以前免征农业税。1955年后,采取随售随征办法。另对水果、鱼、菱、藕所获收入,通过估产或查帐定率进行征收。

农业税征收,以稻谷为统一计算标准。稻区以征收稻谷为主,由粮食部门根据“先征后购”原则,按规定征收价格折款入库,缺粮山区折现款作“代金”缴纳;蚕茧、棉麻由供销社收购,按照计征任务和规定价格,向财政部门缴库;木竹由所在乡财粮员随售代征入库。

农业税收工作,分为调查基数、组织入库和贯彻减免政策三个环节进行。调查基数于上半年进行,即办理土地变动登记,核实基数,落实计征任务;组织入库分预征和秋征,预征在9月底以前进行,包括农副产品收获投售季节预征代金以及组织春粮、早稻入库;秋征一般10至12月底以前进行,办理蚕茧、棉麻、中晚稻和一部份代金入库,贯彻减免政策。

工商税征收管理建国初,沿用旧税制,采取摊派法,即分配任务,摊派实物和折货币征收。1950年,规定“自报查帐、依率计征”、“自报公议。民主评定”和“定期定额”三种征收方法。1951年,成立工商业税民主评议委员会,由税务局、工商局、工商联代表、各行业代表、工商界公正人士组成,下设行业分评会、民评小组,传达税收政策法令,督促工商业户自报营业额,评议其真伪和核实税额,协助完成纳税任务。

1955年,全行业实行公私合营,国营经济占主导地位,集体经济次之,采取以企业申报,查帐核实的征收方法。1958年后,一度采取“三自”(自报、自开票、自缴)达到“三无”(无差错、无遗漏、无滞欠)。后随着经济发展,逐步建立健全税务登记,纳税申报、鉴定、检查等制度。1959年推行“一定三包”的岗位责任制,即定征收纳税户,包税款按时入库、包纳税户税款不错不漏、包纳税资料完整。“文革”期间,中止这一可行制度。1979年以后,曾恢复岗位责任制,但不够完善。1982年,进一步改进称之为联收计酬责任制,以百分考绩法进行考评,并逐年修改。1985年,经县税务局局务会议研究,修订了《青阳县税务系统联收岗位责任制试行办法修订草案》计14条,使责任制日趋完善。

丁漕丁漕是地丁、漕粮的总称,地丁征银,漕粮征米。清代赋额以丁漕为主,另有耗羡、平余、漕折等额外加征。清顺治十四年(1657),为改明制照亩科则,对土地重行丈量,除田不折外,将地、山、塘、基,照原纳税额轻重折为一则田起科。时本县实田共16373961亩,共征银1992789两(其中摊征人丁银178518两),征米1109787石。另有随僧杂项银20805两。以后正赋即以此为额征数。康熙五十二年(1714),有“滋生人丁,永不加赋”谕,时本县常额当差人丁5236口,每丁科银349钱,雍正后了银并入地税。

据光绪十二年(1887),奏销册数,本县民田17443627亩,丁田征银19924895两,杂银1793两;征米11097871石、豆13618848石。至光绪末叶,因筹还庚子赔款,丁漕每征银1两或米1石,加征钱300文。

明末兵乱之后,本县田多荒芜,清廷为鼓励开垦,恢复农业,令地方招来流民,开垦无主荒田,永准为业,除奖以耕牛、种子等,并予免税,顺治二年(1645),准垦原荒者3年后起科。康熙十年(167)后,又先后宽准至4年、6年、10年后起科。至光绪十六年(1890),本县共已垦成熟田756423亩,仍有88973亩未垦。

清廷镇压太平军之后,皖南受害甚重,民力愈困,致徒有重税之名,而无征起之实,故将青阳、石台等8县自咸丰十年(1860)至同治四年(1865)的民欠正杂各税,概行蠲免。

田赋迨至民国,地税称田赋。

赋制、征收:民国元年(1912),停证实物,用银钱折纳,分民赋、卫赋、杂办、芦课、租谷五类征收,全县按清末正饷银13946两、钱32438串折算。

民国3年,改征银元,时全县民田原额161739614亩,除荒尚存熟田101793142亩,新章按熟计征;卫田10895935亩,同民田科则;芦洲熟地20260071亩及马田、囚田等,计应征64267.733元。直至民国30年前,每年赋额增减不大。

田赋附加是地方主要收入,自民国3年将地方附加并作正税后,另准地方开征附加,正税归省,附税归县。田赋附加名目繁多,本县各部门纷纷自订计划,增加行政、团防、教育、公安、自治、救济院、常平仓及义务、社会两项附加等。民国21年,每亩应纳正税0.3228元,附税04398元,附税超过正税。

其间,由于连年军阀混战、水旱灾害、官绅贪污等,使田赋未能完成应征数额。如下列三年情况:

单位:元

民国30年秋后起,田赋改征实物,所征粮食先尽军需。时本县田赋正税和附加计129万余元,每元折征稻谷2市斗,省配征稻谷19148市担。另代办军粮26万大包,每包购价50元,县支付手续费每包15元。翌年,每元折征稻谷4市斗,并实行随赋购军粮,即所谓“征一购一”。同时按征实额三成,随征省、县级公粮。本县一般公务人员月发食米5市斗,免收价款。民国32年,军粮改征购为征借,于5年后分5年平均摊还,不计利息。上述三年征实数与折征率如下表:

单位:市担

民国33年,因日军占领及遭受严重旱灾,全县应免灾田67万余亩,应免粮稻5万担左右,报经省电复准免21043担,与应免数差额甚大,只得将仓储积谷抵充,待下年筹补还仓。翌年,田赋豁免,但军粮仍需筹办,由县在市场“自行筹购”。民国35年,国内战事加剧,继续征借军粮,征率恢复到原定标准。征实、征借、公粮等三项应征38837市担,实征起38049市担。此后正税和附税日多,征借率由原来1斗增至2斗。

田赋整理:本县田赋积弊甚多。清咸丰、同治间兵乱时,鱼鳞图册散失,无籍可稽。仅存底册一种,其编制简陋,向为地方册书所把持。民国24年,曾进行土地清丈,未能善始善终。民国32年,进行全面整理征册工作,以各征收处所辖赋区为整理区进行调查,7月下旬结束,建立田赋清册63本。汇总情况如下表:

农业税建国后,执行合理负担政策,征收农业税(俗称公粮)。

税制、征收:本县解放初,采用有兔征点的、激进的全额累进税制。以每户有田亩之多寡,分16级,以土地好坏分甲、乙、丙、丁4等,分别确定每亩应纳税额。对租佃负担实行“加二减二”(即出租收入100公斤作120公斤,佃耕收入则作80公斤计算)的方法。少数地区也有按四六或对半负担的。

1950至1952年,进行查田评产,建立册籍,实行新税制。结束后,全县计税土地面积1574万亩,评定常年产量3754万公斤,与实际产量比较接近,执行40级全额累进税制。每人平均常产不足75公斤的户免征,税率最低为3%,最高42%,平均19.01%。以征收稻谷为主,辅以杂粮折算稻谷,并规定地方附加不超过正税15%。

1952年,实行24级全额累进税制,税率最低为8%,最高30%,平均1638%,直到1957年基本未变动。

1958年,为适应农业合作化新形势,废除累进税制,实行比例税制,全县平均税率为16%。

中共十一届三中全会后,农业实行联产承包责任制,农业税征收,从1981年起,改为基数在队(村),任务到户,分户减免交粮和结算。

1985年,实行以稻谷计征,定价折款,按粮食“倒三七”比例价征收代金(稻谷每50公斤的三成加议价的七成),每交农业税50公斤折交代金1570元。

建国初期,本县茶叶、木材、毛竹等农林特产,未行征税。1951年,规定农林特产如桐油、茶叶、油茶等,以户为单位,每户收入相当于500公斤主粮的,折合稻谷按总收入6%计征,500公斤以下的不计征。1952年,执行分级累进计征办法,最低标准为:自耕收入500公斤以上,出租400公斤以上,但本县无最低标准户。1955年,开始实行随售随征,主要品种是木、竹。

1949至1989年,全县共征收农业税稻谷27245万公斤,其中,随售随征农林特产税1311.5万公斤。由于国家长期执行轻税方针和稳定负担政策,随着农业生产的发展和农业收入的增加,农民负担逐年降低。1949至1950年,农业税为国家财政收入的主要来源,为了保证当时的军需民食,稳定市场物价,因而取之于农的适当多一些,但40级全额累进税制负担重者系占地多、收入高的少数富户,广大贫苦农民则负担较轻,每人年平均收入在65公斤以下的赤贫农户,免征农业税;每人年平均收入175公斤以下的,税率分别为3%至7%。1952年实征占实产1283%,1957年下降至772%,此后纳税率一直呈下降趋势。

建国后历年农业税征收表

二、工商税收

税制清代除以地丁为主要赋税外,同时征收商品通过税、资产税和行为税。咸丰五年(1855),开办厘金,始征百货厘金及茶厘。光绪二十二年(1896)后,厘金种类增多,对糖、烟、酒、煤、竹木、米、进口杂粮等均征厘金。民国时期,分国家税和地方税。国家税有田赋、统捐、厘金、茶厘、契税、牙税、烟酒税、糖税、矿税、印花税及牙帖捐、牙照捐、当捐、烟酒捐等。地方税有各正税附加(如契税附加、牙税附加、牲畜税附加、屠宰税附加等)、牲畜税、屠宰税及出口米捐、房捐、车捐、灯捐、花捐、屠兽捐、戏捐、铺捐、其他杂捐等。民国30年推行新县制后,本县自治税课收入有屠宰税、营业牌照税、使用牌照税、筵席及娱乐捐、特产捐、房捐等,田赋、营业税、印花税、遗产税等属国家税。

建国后,由“多税制、多次征”的复税制,到“简化税种、合并征收”的单一税制,又过渡到“多税种、多层次、多环节”的复税制。

1949年,本县遵循中央“暂时沿用旧税法,部分废除,在征收中逐步整理”的指示精神,开征货物税、工商营业税、工商所得税、屠宰税、营利事业所得税、印花税、房产税、文娱税、牌照税等9种。时本县工业仅私营手工作坊、私营商业多半是小本经营,税源贫乏,税收甚少。

1953年,我国开始执行第一个五年计划,依据“保证税收,简化税制”的政策,将国营经济控制的22种产品,由产到销多次征税法,合并只征一道商品流通税;将货物原来的印花税、工业营业税、商业批发营业税及其附加,并入货物税征收;将工商业缴纳的营业税、营业税附加、印花税,合并为营业税,并调整其税率。取消征收特种消费行为税;将电影戏剧及娱乐部分的税目改征文化娱乐税,其余并入营业税内缴纳;对粮食、土布、棉花三种交易税,改征货物税。

1958年9月1日起,实行“四税合一”,将商品流通税、货物税、营业税、印花税并入工商统一税。简化纳税环节,工业产品在生产环节征一道产品税,商品零售再征一道税;农产品列举11种产品在采购环节课税,零售征一道零售税;中间产品,除保留棉纱、白酒、皮革征税外,其余不再征税。

1963年4月,将全额累计税制改为超额税制,并使个体重于集体,合作商业稍重于手工、交通合作企业,税负大体平衡。

1973年,对工商税作了进一步改革,在基本上保持原税负的前提下,合并税种,简化征收办法,改革不合理的工商税收制度。将原工商统一税及附加、房产税、牌照税、屠宰税、盐税合并为工商税。对国营企业只征一道工商税,集体只征工商税和工商所得税,城市房地产税、车船使用牌照税、屠宰税只对个人征收,盐税只保留税种。

中共十一届三中全会后,税制作了一系列调整改革,并增设了新的税种。本县施行的主要有增值税、建筑税、奖金税、城市维护建设税等。1983年1月1日起征收国营企业所得税。当年全县对30户国营企业实行第一步利改税。1985年,对全县51户国营企业,按第二步利改税办法征收。同时征收特种目的税种,即能源、交通建设基金,教育费附加等。

税种税率本县开征的主要税种及其税率如下:

厘金:原分活厘、板厘两种,活厘征于行商,板厘征于坐商。清咸丰时,于厘卡下各地设坐贾专局,委本地绅董协办,按销售货价,每两抽银2分,买卖各1分。百货过境值百抽2,销地值百抽5,后改值百抽3,民国前期仍照清制抽厘,至民国20年(1931)裁厘,创办营业税。

营业税:民国20年,本省公布《营业税规程》,规定营业收入年满1000元以上者,征2‰;无营业额者,按资本额征20‰。同年6月,调整税率,营业收入征2‰至10‰,营业资本额征4‰至20‰,纯收益额征2‰至10‰。民国36年12月,营业税率调为营业收入按3%、收益额按6%征收。

1949年5月,开征新的营业税;1958年,并入工商统一税;1984年10月1日,又从工商税划出。税率最高15%,最低为3%。

烟酒税:民国3年11月,征收烟酒出产、落地两税,免交行厘。后两次修订,从价计征20%至25%。民国35年,从价计征税率:酒80%、烟叶50%、烟丝30%。民国37年再次调整,国产烟酒,除通征货物税外,还另征烟酒税。税率:烟叶60%、烟丝40%、酒100%,以出厂平均批发价计征。解放后并入货物税征收。

牙帖捐:凡开设牙行,为买卖双方说合交易抽取佣金者,均须交牙帖捐。民国2至21年,经三次调整牙章,分为长、短期纳捐。长期分4等,年交帖费分别为400元、200元、100元、60元,年交税分别为40元、20元、10元、8元;短期亦分4等,年交帖费分别为120元、60元、30元、20元,不征年税。民国30年,牙行改交营业税,月收佣金不满300元课税6%,不满500元课税8%,1500元以上课税15%。临时牙行,月收佣金不满200元课税8%,最高月收佣金800元以上者课税15%。建国初,牙行先后按收入3%和5%交营业税。1952年牙行被取缔。

茶税:咸丰十一年(186),规定皖南茶原征引、捐、厘、费四项合并。每引(120斤)抽银2两8分。光绪三十二年(1906),皖南茶厘由两江总督直接派员征收,本境行销外洋,每斤加厘2文,内地行销加厘1文。民国4年,废清茶税制,采取引厘并计,一票征收。春茶每篓(10斤)征4角,子茶每篓征2角8分,老茶每百斤征4角,茶末、拣片按春茶减半抽取。民国5年皖南茶行销外省,定一引(100斤)征225元,行销本省征2元。民国31年,茶税改按从价15%征收。时本县定为产茶县,向有茶税。解放后并入货物税征收。

屠宰税、牲畜交易税:民国4年本县开征,每头牲畜屠宰税猪3角,牛1元,羊2角,宰户缴纳。民国5年取消牛屠宰税(民国21年恢复),猪、羊每头各增1角。民国19年两税进行修订。牲畜交易税:猪每头,大者0.16元。中者0.08元,小者0.04元;黄牛每头,大者0.24元、小者0.12元;水牛每头,大者0.30元,小者015元;羊每头,大者0.08元,中者0.06元,小者0.04元;骡每头030元;驴每头0.15元。屠宰税:每头猪0.40元,羊0.30元。民国29年,屠宰税:每头牛6元、猪1.60元、羊0.40元。民国31年,修改屠宰税,由原来的定额征收改为以价征收,其率,牛、猪、羊分别为6%、5%、4%,不另征附加,民国37年,屠宰牲畜按标准重量起征,每头牛200市斤,猪100市斤,羊20市斤,骡、马各为150市斤,税率为10%,从价计征。时本县每月屠宰生猪六七百头。1950年,凡宰猪、羊,无论自用或出售,均从价计征收10%,由屠宰人负担。1950年12月后,凡屠宰猪、羊、牛等牲畜,均应交屠宰税,按实际重量计征10%。1953年1月,将屠宰商应纳的印花税、营业税及其附加,并入屠宰税,税率13%;农民出售牲畜肉,税率仍为10%。同年9月,规定在城市和集镇出售牲畜肉,纳税率,农民改为13%,国合企业为10%。12月,规定屠宰商的税率为15%,农民从价计征13%。1955年,为保护耕牛,将牛屠宰税率由10%调高到15%。1957年1月,猪、羊屠宰税率,一律调低为8%。1958年6月,对经营屠宰业的国营企业,省内调出,起运按收购价5%征收,销地屠宰时再按销价征4%的屠宰税,至1959年9月,又改为起运征收10%,销地不再征收。1961年10月,按固定税额征收,每头税6元。1965年1月后,调低为5元,继为4元。1966年1月,调低为2元。1973年3月,对山羊、绵羊、菜牛,按头分别征0.3元、0.5元、4元。本县于1954年征收牲畜交易税。1982年12月13日,国务院颁发《牲畜交易税暂行条例》,规定在全国境内,凡进行牛、马、骡、驴4种牲畜交易,都应缴纳牲畜交易税,以购买牲畜者为纳税义务人,按每头成交额5%交纳。

印花税:民国元年10月公布忏p花税法》。翌年,推行新法,凡货物成交,所有各种契约、簿据等可用为凭证者,均依法贴花。民国16年,财政部颁发《印花税暂行条例》,扩征化妆品印花特税,品值3角以下,贴花1分;5元以上,按价贴花10%。民国24年,按新法纯对契约、凭证等课税。民国37年4月,修订课税范围为:商业凭证、产权凭证、人事证、许可凭证和其他5类,36目。1949年5月,开征新的印花税。凡因商事、产权、许可以及人事等行为所书立的凭证,均依章完纳。一按金额比例贴花,比例分别为万分之一、万分之三和千分之三;二按金额贴花,税额分别为200元、500元、2000元、5000元,金额不足15000元者免贴花(纳税时为旧人民币)。1958年并入工商统一税。1989年重新开征。

筵席及娱乐捐:民国30年7月第一期县行政会议通过,实行征收筵席捐及迷信锡箔捐,以增裕县款收入。时因本县无娱乐场所,经县政府呈准缓征娱乐捐。1949年5月易名为特种消费行为税,1953年取消,改征文化娱乐税。1967年停征。

牌照税:民国3年开始征收烟酒特许牌照税,分整卖营业和零售营业征税。民国16年规定:凡经营“洋酒”、烧酒的牌照分批发、零售两类,批发每季一等店交50元,二等店交10元,零售每季一等店交10元,二等店交5元。民国17年,烟类牌照税调整,整卖营业分甲、乙、丙三等店,分别每季交100元、40元、20元;零售业务分甲、乙、丙、丁、戊5等,分别每季交12元、8元、4元、2元、1元。民国30年,修改为凡经营商业均应领照,开征营业牌照税。每年征收一次,按上年营业额大小,分6级计税,最低税额5元,最高1250元。民国37年,此税扩大到戏馆、妓院、酒馆、理发、浴室、茶馆、屠宰户等各种行业,税率按收入3%征收。解放后此税停征。

使用牌照税;民国36年,本省公布《使用牌照税法》,规定年征收额:车、小汽车每辆3万元,人、货汽车5万元,人力行驶车5000元,兽力行驶车8000元;船,人力行驶,载重200市担以上者,甲级12万元、乙级8000元,机器船,每吨1000元;兽驮8000元,肩舆5000元。抗日战争期间,本县交通阻塞,此税无从征收。抗战胜利后,人力车迁回县境的不及50辆,骡马卒无复业,税源仍少。1949年,征收新的使用牌照税。1951年,称车船使用牌照税。1986年,称车船使用税。1987年按新订“条例”征收,其税率计算:机动船分6级,按净吨计征,150吨以下,每吨全年12元,1001吨以上,每吨全年5元;非机动船分5级,按载重吨计征,10吨以下,每吨全年06元,301吨以上,全年每吨14元;机动车、非机动车,除载货汽车按净吨位计征外,其余均按每辆固定税额征收。

集市交易税:1962年4月设此税,省规定10类产品和起征点,税率为10%。1966年停征。1981年11月恢复征收,税率为5%。凡在境内城乡集市上出售应税商品的个人和单位,均应纳税。

货物税:1949年9月货物税分17类,最高税率100%,最低25%。1950年1月分8大类,最高税率未变动,最低为3%。凡公、私、合营均依章缴纳货物税。已税货物,行销全国,不得重征。货物税是按不含税价格,从价计征,1953年简化税目,调整税率时,改按包含税价在内的国营公司批发牌价计税。1958年,并入工商统一税。

工商业税:是按其营业额及所得额分别计算征收。营业部分,依收入额计征的,税率1—3%;依收益额计征的,税率15—6%;依佣金计征的,税率6—15%。所得额部分(不包括上交利润的公营企业)税率,按所得额全额累进计算,共21级,所得额未满300元税率5%,万元以上税率为30%。国家专卖专利事业、贫苦艺匠和家庭副业,免纳工商业税,个体摊贩,月平均营业额不足3万元(旧人民币)的,免纳摊贩营业税。本县从1949年5月征收,1958年并入工商统一税。

商品流通税:是从商品的生产到消费实行一次课征的税种,采用比例税率从价计征。白酒税率,最高为55%,最低为20%;麦粉、原木为10%,本县只征此3项,已税商品行销各地,不再交纳其他各税,对贩卖者还要征收一道所得税。本县1953年开征,1958年并为工商统一税。

工商统一税:一切从事工业生产、农业品采购、外贸进口、商业零售、交通运输和服务性业务的单位和个人,都是工商统一税的纳税人。1958年9月,按采购、销售、收入额依率计征。1973年,该税并入工商税。

工商税:凡在境内从事工业生产、交通运输、农产品采购、进口贸易、商业零售、服务性业务的单位和个人,就其销售收入、业务收入或采购支付金额征收的一种税。本县1973年开征,税率为4种类型:工业企业按不同行业,设计30个税目和不同税率,最低为3%,最高为66%,另未列品目的其他工业为5%;交通运输之个税率;农林牧水产品收购9个税率;商品零售、服务业等4个税目,一般是一目一率。工商税为本县主要税目,收入居各税首位。1984年10月1日起,一分为三,征收产品税、增值税、营业税,废工商税。产品税划分工业品和农、林、牧、水产品两大部类,税率最高为60%,最低为3%;增值税,分甲、乙两类,共12个税目,税率最高为16%,最低为6%。

建筑税:1983年10月1日开征,主要是配合限制基本建设规模,缓和基建材料的供应。

奖金税:1984年1月起,征收国营企业奖金税。1985年1月起,征收集体企业和事业单位奖金税。

城市维护建设税:1985年1月开征。凡缴纳产品税、增值税、营业税的单位和个人,均应缴纳此税。税率,县城为5%,农村为1%。

所得税:民国25年,逐步开征营业事业、薪金报酬、证券存款3种所得税。民国27年,征收一种非常时期过分利得税,主要是战争期间货运不畅,对囤积居奇、获取厚利而采取的临时措施,其税率分为10%、15%、20%、30%、40%、50%6级。至民国32年调整,按11级累进征收,低为10%,高为60%。民国37年,该税征收范围又有所扩大。建国后,所得税进行过几次改革。1950至1958年,曾征收存款利息所得税。同时,对缴纳工商业税的税户,有利润者均应缴纳工商业所得税,主要对象是私营、公私合营、合作社,税率分14级,最低为5%,最高为30%。1957年对供销社采取综合率计征,县社、基层社最低税率为30%,最高税率分别为80%和70%。1958年1月单设税种称工商所得税,是对从事工商业经营的集体所有制经济、个体经济、预算外国营企业、事业单位的所得征收的一种税。是年供销社并入国营,上交利润不征所得税。1962年,国合分家,基层社按3%税率征收。1984年县供销社又改征所得税,同基层均按8级计征;对合作商店原按9级超额累进税率计征,最低为7%,达2万元的税率最高为60%。1979年,改按8级超额累进税率;对手工业、交通运输合作社,执行8级超额累进税率,年所得额在300元以下的税率为7%,8万元以上的税率为55%;对农村社队企业,1964年起征所得税,税率为8级,1966年以年所得额600元为起征点,税率为20%,1979年起征点提高到3000元,1984年改为8级税率;对个体经济,1963年将原全额累进税率由21级改为14级,年所得额120元以下的税率为7%,1320元以上的为62%,1800元以上的,执行4级全额累进加成征收办法。1978年,为简化手续,经调查测算,采取随征办法,几经修订。1985年,按不同行业,随征率分别为05%、1%、2%、3%。对城镇街道集体企业,比照上述行业确定税率计征。1981年起,以上一年课税所得额为基础,实行增长利润减半办法,一定三年不变,1984年恢复全额征收,1985年更名为集体企业所得税,年所得额在1000元以下的,税率10%,20万元以上的税率为55%,按8级计征。

国营企业所得税始于1983年,大型企业税率为55%;小型企业按8级税率计征。

1983年后国营全业所得税及其他征收表

金额单位:万元

三、其他税捐

契税:始于元朝,明、清时为重要税源。清光绪二十二年(1896)后,本省征典契正税6分,附收毫银6厘。宣统元年(1909)省立新章,改征买契价银1两税9分,典契价银1两税6分,另收契纸费每张漕平银3钱。民国2年(1913)始行验契,以旧契换新契,一契收纸价1元,注册费1角。此后税率大增。民国36年,本县按省参议会决议,恢复契税旧税率:卖契税为卖价15%;典契税为10%;交换、分割契均为6%;赠与、占有契税率均与卖契同,并于9月19日施行。1950年,中央人民政府政务院颁布新的契税条例,规定凡不动产的转移,不论买卖、典当、赠与、交换,均应照章征收契税。1951年,土改结束,县人民政府颁发土地、房产所有证,确定农民产权所有制,有自由买卖、典当、赠与、转让等合法权利。1953年,县人民政府鉴于上述土地、房产一经转移,必须划拨产权,发结契证,于是决定开办契税征收。买契按契价征收6%,典契按典价征收3%,赠与契照土地现值征收6%。交换的土地、房屋,其价格相等的,不征收契税,如有超过的,按超过部分的价格征收6%。1953年和1954年,共征收13400元(旧人民币,折新人民币为134元)。农业合作化后,土地归集体所有,城市进行私房改造,典当、买卖情况日益稀少。1959年停止办理契证契税。1962年,省人民政府决定恢复契税征收,不作公开宣传,由承受权益人(主要是少量房地产所有权的转移)自动向政府申请发给契证,并交纳契税。1963至1967年,5年共征收494元,此后各年已无该税收入

遗产税:始于民国29年7月,规定死亡之人,不论其在国境内外,其遗留财产所得者,均应缴纳遗产税,遗产总额5000元至1万元者征1%,超越此额就其超过部份,分别依次按1%至16%的16级税率计征。时本县征收不齐,直至民国32年5月,还清算、追缴以上年度税收。民国34年,起税点由原遗产总额5000元改为10万元,自总额20万元起,每超10万元,分别按百分率之1、2、3征收。同年4月,又修改起税点为遗产总额100万元。

九华山香客捐:民国19年9月15日开始征收,每香客征收5分,专作本县建设经费。由青阳县建设局筹备处派征收员,会同九华山各寺庙各饭店办理征收事宜。

九华山印签捐:民国11年征收,年征1410元,充教育经费,由九华山佛教联合会认缴。

房捐:始于清光绪二十六年,民国31年,该捐划为县有。纳税对象为房主。税率:自住房屋不超过房产价值5‰,出租住房不超过全年租金5%;出租营业用房不超过全年租金10%,自用营业房不超过房屋价值30%。时本县暂定蓉城、庙前、木镇、陵阳4镇为征收地区。民国34年,征收地区扩大到100户以上的村居。解放后有房产税,1949年和1950年曾有征收,后即停征。1987年恢复征收。

自治户捐:民国20年创征此捐,以解决乡镇基层行政经费困难。民国33年停征。

民国时期苛捐杂费,名目繁多,诸如清乡、党务、团务、教育、农林、自治、公安、预备政警、学捐、壮丁等费繁不尽列。

四、优惠减免

农业税优惠和减免按其性质大体可分为以下三类:

社会减免:50年代前期,重点是烈、军、工属中无劳力户和老、弱、孤、寡、残的贫苦农民以及遭受意外灾害的农户。农业合作化时期,以社、队为单位减免,减免的税额与公益金合并使用,以照顾生活困难的社员。社会减免的比例,少数年份是控制在依率计征税额的2%到3%,进入80年代已提高到5%。

灾情减免:是对农作物因遭受水、旱、风、雹或其他自然灾害而歉收时,给予减征和免征,原则是“轻灾少减,重灾多减,特轻不减,特重全免”。50年代前期,实行“划框评产,以田求灾,归户求成”的办法,对积极抗灾的不少减,怠于耕作的不多减。农业合作化以后,以大队或生产队减免。至70年代,由于农业单位面积产量提高,实际产量与常年产量相距悬殊,因而受灾减产难以达到灾减杠子,以致出现“轻灾减不到,重灾减得少”的情况,为此,灾减计算改为按当年受灾后的实产与上年实际产量对比的办法。

80年代以来,农村实行大包干到户责任制,原计灾办法已不切合实际,1982年规定:通过公社和生产大队,评议纳税单位的歉收成数,并根据灾情轻重,将灾免税额有区别的评议到户。此外,也有实行评议农户受灾田块的歉收程度,计算全户应减免税额的办法。

优惠减免:范围有四,即:对农业科学研究机关和农业学校进行农业试验的土地及零星种植农作物宅旁隙地获得的农业收入的优待;对依法开垦的荒地,或用其他方法扩大耕地面积所得到的农业收入,从有收入的那年起,给予免征1至3年的优待;对有计划的移民开垦荒地所得到的农业收入,从有收益的那年起,给予免征3至5年的优待;对在山地上新垦植或新垦复的桑园、茶园、果园和其他经济林木,从有收入的那年起,给予免征3至7年的优待。中共十一届三中全会后,为支持穷困社队发展生产,改变落后面貌,中共中央和国务院决定,从1979年起实行起征点办法,在正常年景下,人均口粮和收入在起征点以下的生产队免征农业税。本省规定的免税标准是:稻产区人均口粮220至230公斤,分配收入50元以下;杂粮产区人均口粮170至180公斤,分配收入45元以下。对于人均口粮和分配收入在起征点以上,交纳农业税后降到起征点以下的,给予减征照顾。1983年停止使用起征点办法,对极少数贫困地区,口粮和收入水平仍然很低,不能维持基本生活需要,纳税确有困难的队和户,从社会减免和灾情减免中,酌情给予照顾。自1949至1989年,全县计减免农业税2598万公斤,其中因遭受7次较大的自然灾害而减免11665万公斤,占计征税额25%。

建国后遭受较大水旱灾害的年份减免表

单位:万公斤

工商税收优惠和减免根据有关规定,本县执行的主要原则是:按照政策,急需鼓励发展的企业和产品;生产经营发生临时性特殊困难等情况。例如对屠宰税,为鼓励养猪,改善群众生活,1950年对自养、自宰、自食的免税。1955年虽取消此规定,但对部队及少数民族三大节日期间的宰食仍免税。1965和1966年的两个春节后40天内,采取减半征收办法。病、伤猪,50公斤以下宰杀的免税,50公斤以上,饲养户可持生产队以上单位证明,减征20%,即按每头16元征收。对乡镇企业,1979年作了三条减轻税收的规定:新办企业纳税有困难的,除生产糖、烟、酒、棉纱等高税率产品外,由原来免征工商所得税1至2年,放宽为2至3年;工商所得税起征点,由原来的600元放宽为3000元,按20%比例税率征收;革命老区和经济贫困地区,纳税有困难的,经批准尚可给予定期免征工商所得税,全县1977至1989年一次性减、免工商税收计1412户(次),金额483万元,其中乡镇企业641户(次),金额125万元。

五、征收管理

农业税收征收管理本县征收农业税主要采取两种形式:对种植粮食作物和一般经济作物的土地,实行评产计征;对农林特产(茶叶、木竹),1950年以前免征农业税。1955年后,采取随售随征办法。另对水果、鱼、菱、藕所获收入,通过估产或查帐定率进行征收。

农业税征收,以稻谷为统一计算标准。稻区以征收稻谷为主,由粮食部门根据“先征后购”原则,按规定征收价格折款入库,缺粮山区折现款作“代金”缴纳;蚕茧、棉麻由供销社收购,按照计征任务和规定价格,向财政部门缴库;木竹由所在乡财粮员随售代征入库。

农业税收工作,分为调查基数、组织入库和贯彻减免政策三个环节进行。调查基数于上半年进行,即办理土地变动登记,核实基数,落实计征任务;组织入库分预征和秋征,预征在9月底以前进行,包括农副产品收获投售季节预征代金以及组织春粮、早稻入库;秋征一般10至12月底以前进行,办理蚕茧、棉麻、中晚稻和一部份代金入库,贯彻减免政策。

工商税征收管理建国初,沿用旧税制,采取摊派法,即分配任务,摊派实物和折货币征收。1950年,规定“自报查帐、依率计征”、“自报公议。民主评定”和“定期定额”三种征收方法。1951年,成立工商业税民主评议委员会,由税务局、工商局、工商联代表、各行业代表、工商界公正人士组成,下设行业分评会、民评小组,传达税收政策法令,督促工商业户自报营业额,评议其真伪和核实税额,协助完成纳税任务。

1955年,全行业实行公私合营,国营经济占主导地位,集体经济次之,采取以企业申报,查帐核实的征收方法。1958年后,一度采取“三自”(自报、自开票、自缴)达到“三无”(无差错、无遗漏、无滞欠)。后随着经济发展,逐步建立健全税务登记,纳税申报、鉴定、检查等制度。1959年推行“一定三包”的岗位责任制,即定征收纳税户,包税款按时入库、包纳税户税款不错不漏、包纳税资料完整。“文革”期间,中止这一可行制度。1979年以后,曾恢复岗位责任制,但不够完善。1982年,进一步改进称之为联收计酬责任制,以百分考绩法进行考评,并逐年修改。1985年,经县税务局局务会议研究,修订了《青阳县税务系统联收岗位责任制试行办法修订草案》计14条,使责任制日趋完善。