目录

第一节 财政

一、财政体制

清代,一切财政集中于朝廷,县署征收赋税,悉数上解朝廷,经费全由国库开支。地方公益事业由地方捐资兴办。

民国初期。本县政务经费仰赖于省,地方性各项开支,则依靠各种附加及杂捐,无预、决算制度。民国17年(1928),经省规定,本县地方收入例当拥有田赋、契税、牙当税、屠宰税和各项杂捐;地方支出定为地方党务费、立法费等,但在实际执行中县仍无自主权限。至民国23年《省县收支标准)公布后,本县财政收支及其体制始告明确。民国29年,除将屠宰税、牲畜买卖证照费划归县有外,开始施行划归县有的行为取缔税、市房捐、客栈执照捐等项征收章程。支出方面,省、县事业各自负担。原由省款开支的县政府各项经费,改由县财政支给。从此,省、县财政分开。民国30年,省、县分属国家财政及自治财政两大系统。民国35年,恢复中央、省、县三级财政体制,原列税课收入和分配国税收入两项合并为一。本县财政收入除县有税外,田赋、营业税由省分给50%,遗产税由中央分给30%。

建国以来,新的财政管理体制多次变革,日臻完善。

解放初期,实行统收统支、高度集中的体制。本县财政收入全部上缴中央,经费开支按月向池州专署报领。1950年下半年,对公学产、罚没、规费等零星收入,划归县自收自支,用于乡村行政、小学教育、乡村交通邮电及社会优抚,按年编报收支总预算,开始建立乡镇地方财政,自此即有省款和地方款之分。1951至1952年,地方款收入有工商税附加、公用事业税附加、契税罚没、规费、公产、农业税附加、上级补助、上年结余等;支出有邮电、农业、水利、文化、教育、干部训练、卫生、社会、行政管理、民兵、财务等费。1952年,又增加交通、市政建设、政治业务3项支出。地方款开支,原由上级拨款和群众筹款解决,1952年8月,贯彻皖南皖北行署第一次财政会议精神,遂将全县96所民办小学改由政府包下来。

1953年,实行中央、省(市)和县三级财政体制,本县开始建立总预算,将原乡镇财政收支并入县总预算,从此县为一级财政。本县固定收入有地方各税,即印花税、利息所得税、屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、契税及其他收入;固定比例分成收入有工商营业税,县分成60%。支出方面,行政费和事业费的经常费大部已下划到县,事业费内的临时性开支,仍由事业部门垂直领报,由省开支。翌年,工商营业税县分成80%。1955年,货物税县分成由上年30%下降到20%。1956年,县分成比例有所调整,公债收入、工商营业税、工商所得税为40%,货物税、商品流通税为50%;农业税全部上缴。翌年,县分成比例复为:商品流通税、所得税、货物税、营业税均为60%;公债收入40%;地方各税、其他收入、地方企业收入全部归县。是年,地方企业列县级预算有:地方工业——青阳电厂、第二米厂;公私合营企业——大新松油厂、利民锅厂;文化企业——3个电影队。1958年,中央对地方实行“以收定支,五年不变”办法,以后改为“总额分成,一年一定”办法,此法计算手续简化,且将所有收入与地方支出挂起钩来,有利于发挥地方组织收入的积极性,直至1970年未变动。本县1958年得总额分成比例为47%,1970年为52%,13年年均总额分成比例为463%。

1971年,省对县实行“定收定支,收支包干,保证上交,结余留用,一年一定”办法。由省核定县财政收支总额,收大于支包干上交,支大于收包干补贴。预算超收或结余全部归县,发生缺收或超支由县自求平衡,本县支大于收,由省补贴。

1972至1973年,省对县采取“定收定支,超额分成,结余留用,一年一定”的办法,核定本县超收分成比例为60%。

1974至1975年,省按本县预算收入总额,确定35%固定比例留县,作为一笔稳定的机动财力(也叫“旱涝保收”)。对两年超额完成收入任务的部分,分别另定超收分成比例为10%和20%。另县支出指标由省核定包干使用,结余归县。

1976至1979年,将上述35%固定比例改为每年固定给县14万元。其超额分成比例,除1977年县留60%,其余3年均70%。1978至1979年,还将地方各税作为县的固定收入。

1980至1981年,本县按“增收分成加基数比例留成”的办法,将当年实收与上年实收作比较,以当年增加的55%留县并将上年收入作基数,按此基数15%计算留县。

1982至1984年,实行“划分收支,分级包干,一定三年”的办法,此法又称“分灶吃饭”。包干范围:收入和支出原则上按隶属关系划归县级财政,并以1980年决算扣除专项经费计算确定收支包干基数。本县3年年均收入基数为4334万元,收入分成为3287万元,支出基数5461万元。支大于收,定额补贴2174万元。

1985年后,实行新的分级包干办法,即划分中央和地方财政固定收入及中央和地方共享收入;划分中央和地方财政支出以及不宜实行包干的专项支出,如特大自然灾害救济费、特大抗旱和防汛补助费、支援经济不发达地区的发展资金等,由中央专案拨款,不列入地方财政包干范围。本县根据收支基数,确定新的收入分成比例为80%,但1988和1989两年,则将收入基数分别减去上解9万元和18万元,即为本县应得财力。1985至1989年年均支出基数8598万元,支大于收,年均定额补助2631万元。

本县1984年建立乡级财政。1986年试行乡财政包干。1989年,将包干体制由原来的“划分收支、定额上交或补贴。超收分成、短收不补”改为“定额上交递增、定额补助递减”,当年即出现大幅度超收,全年乡镇财政收入6079万元,占包干任务1249%,比上年增长216%,乡镇超收在平衡本级预算弥补支出缺口后,全县有14个乡超收566万元,5个乡短收126万元。

二、财政收入

清代,本县财政收入限在地丁杂税中坐支抵解的部分。民国初期,田赋附加作为本县财政收入。倪嗣冲督皖后,将此项附加提归省有。此后,县每办一事即另创一种附加。民国17年(928),因划归地方的税种为省收入权限,本县财政继续仰赖附加与摊派,入不敷出,寅吃卯粮,变卖马田以清偿债务。后来继续负债,每月须筹借5000元始可维持开支。民国20年,归还债务25624元,占县财政各帐项收入32,3%。民国29年,开始划分省县及乡镇财政,本县从此进行各项税捐年度收入预算工作。

建国后,本县财政收入有预算内收入和预算外收入两项。

预算内收入:随着工农业生产发展,人民生活水平提高,全额预算内财政收入相应逐步上升。

1949至1952年,本县财力薄弱,3年收入3847万元,其中,农业税占613%,工商税占383%。

“一五”时期,城乡购买力提高,工商税年均收入821万元,比前三年年均数增长673%,占总收入的比重上升至506%,农业税下降至435%。

“二五”时期,由于“大跃进”和3年自然灾害影响,财政收入产生不平衡现象。一方面企业收入由上一时期15万元上升至798万元;另一方面工商税和农业税自1959到1961年的3年中均逐年下降,工商税占总收入的比重下降至468%。

“调整”时期,年均收入297万元,比上一时期增长275%。其中工商税年均收入1426万元,比上一时期增长307%,占总收入的比重也略有上升;农业税的比重下降至382%。

“三五”至“四五”的10年,年均收入3084万元,仅比“调整”时期年均数增长38%,其中工商税年均收入1307万元,比“调整”时期年均数下降83%。

“五五”时期,财政收入回升,其间1978年虽遇百年未遇大旱,农业税比正常年景骤减一半,但年均总收入仍为3996万元,比上一时期年均数增长165%,工商税占总收入的比重,由上一时期437%上升到518%。

“六五”和“七五”前4年,年均收入7303万元,为“三五”和“四五”的10年年均数的24倍,其中工商税年均收入445万元,为其10年年均数的34倍,占总收入的比重继续上升至609%;农业税下降至225%。

预算外收入:主要是税收附加及自筹资金,全县自1950至1989年累计总收入13803万元,占预算内总收入93%,其中农业税附加6334万元、工商税附加55.4万元,集体企业更新改造资金1263万元、县办工业利润留成3669万元。

几个年份财政收入表

金额单位:万元

三、财政支出

清光绪三十年三(1907),本县起运丁田银1474539两,存留俸工2256839两,驿站编支164859两,漕项1392006两,以上共支银19942825两。

民国元年至17年,县政府各项政务经费由省款开支,地方性质各项支出,仰赖各种附加和杂捐。民国18年起,县政府各项经费,由省政府核定预算,统由省库支给,县长得在征收款项内,以虚解虚领方式留支。县政府所属各局经费,除另有规定外,均由原地方款内开支,不足时得由省库补助。直至民国29年省县财政分开时,县政府各项经费方列入县级预算,由县统一支给。

民国时期几个年度县政府由省款开支的各项经费定额表

金额单位:元

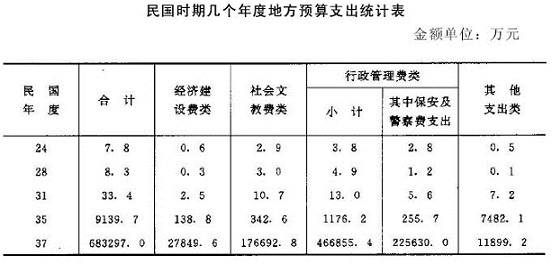

地方款预算支出是本县财政主要支出。抗日战争前,全县岁预算支出为7万余元。此后军费逐年增多,又因实行新县制,县政府及乡、保公所组织恣意扩充,加之扩大内战和恶性通货膨胀,全县预算支出竟由民国35年9000万元,上升到民国37年68亿元,3年增加745倍,若加上乡、保摊派,还远远不止此数,其分类支出详下表。

民国时期几个年度地方预算支出统计表

金额单位:万元

上表5年所列,社会文教与行政管理两类费用占最大比重,而后者中的保安及警察费支出,民国24年与社会文教费类几乎相等,而至民国37年该项支出又大于社会文教费类277%。

建国后,本县财政支出规模逐年扩大,并与财政收入相对应,逐步形成预算内和预算外支出的两条渠道,以尽可能满足各项建设需要。

预算内支出:其基本结构是支援农业、文教科学卫生事业费和行政管理费。

1949至1952年,主要是行政管理费支出425万元,占总支出966%。

“一五”时期,国家开始经济建设,本县基本建设投资309万元,占总支出89%,支援农业拨款221万元,占总支出58%,文教科学卫生事业费123万元,占总支出328%;行政管理费支出1742万元,占总支出465%,且比重比恢复时期下降501%,标志着从供给财政开始转变为建设财政。

“二五”时期,总支出6673万元,比上一时期增长781%。其中支援农业拨款1003万元,比上一时期增长35倍;文教科学卫生事业费2159万元,比上一时期增长755%;行政管理费支出2063万元,占总支出309%,其比重继续下降。本县铅锌矿等13个厂矿和林场、苗圃,以及农校、师范等单位,均于这一时期完成新建和扩建任务。

“调整”时期,总支出4937万元,年均支出比上一时期上升233%。但基建投资由上一时期年均支出119万元下降到12万元,而支援农业由上一时期年均支出20万元,继续上升到296万元。

“三五”时期,年均支出1998万元,比上一时期上升213%,各项支出均有增长。

“四五”时期,总支出1982万元,比上一时期增长986%。主要是基本建设规模有所扩大,基建投资1839万元,比上一时期增长28倍,仅化肥厂就投资1262万元;支援农业拨款2958万元,比上一时期增长13倍;文教科学卫生事业费6515万元,比上一时期增长757%;对企业流动资金支出由上一时期11万元上升到1139万元。

“五五”时期,总支出29466万元,因1978年大旱,抗旱和水利经费增加,故支援农业拨款达7186万元,相当于上一时期24倍;抚恤和社会救济支出2328万元,比上一时期增加14倍。

“六五”和“七五”前4年,有两点主要变化:一是预算外安排的基建投资超过预算内,后几年基建拨款又改为贷款,不列入预算及实行利润留成制度后,一些基建资金由企业自筹解决等因素,因此9年基建投资523万元,比上五年下降65%;二是职工增发副食品补助、节约奖、洗理费和书报费及1982年普升工资、1985年工资改革等,因此9年行政管理费年均总支出214万元,比上一时期年均增长14倍,占总支出比重为173%。

1950至1989年,全县累计总支出19885.9万元。其中用于基本建设和流动资金计8068万元,占总支出43%;支援农业3047万元,占总支出164%;文教科学卫生事业费67799万元,占总支出365%;抚恤和社会救济13104万元,占总支出7%;行政管理费35343万元,占总支出19%。

预算外支出:主要是弥补预算内不足部份。全县自1950至1989年累计总支出12909万元,占预算内总支出69%。其中用于基本建设3986万元、文教科学卫生事业费1713万元、企业挖潜革新改造资金2519万元、公房修建等项2245万元、支援农业1424万元、城市公用事业支出497万元、工业交通支出34万元。

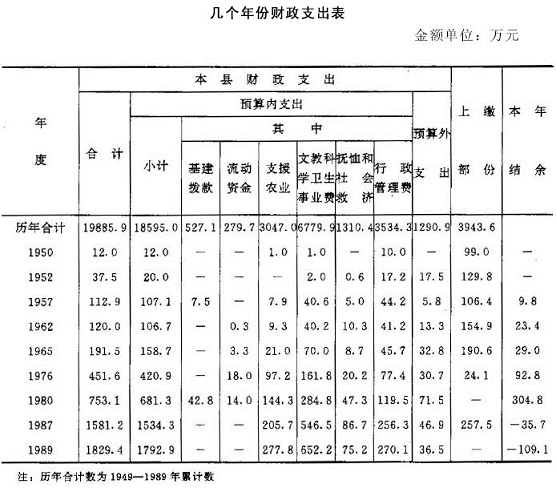

收支平衡情况:1953年本县开始建立总预算以来,各年都做到收支平衡,略有结余。1985年后,因增加职工工资,提高补助标准,实行技术职称津贴等,所以在收入逐年增加的情况下,仍然是总需求超出总供给,导致支大于收,至1989年连同历年滚存赤字共2954万元。几个年份财政支出见下页表。

四、财政监督与审计

建国初期,本县财政科配备监察干部负责财政监督,实行财政与审计合一制度。

1980几个年份财政支出表

金额单位:万元

年,本县财政局设监察股,加强财政监督工作。

1984年5月,成立县审计局,履行审计监督职能,坚持行政事业单位财务收支报送审计制度,执行自筹基建先审计后审批的原则,以及加强厂长(经理)离任、企业承包等审计工作。1985至1989年,共审计514个单位(项目)的经济情况,查出各类违纪金额440万元,除作调帐或其他处理外,上缴财政113万元。1989年在违纪金额1625万元中,截留国家各项收入22万元、挤占成本费用776万元、偷税漏税323万元、挤占挪用专项资金29万元、其他475万元,其中属于应上缴财政资金666万元,已收缴入库432万元,其余因企业资金周转困难,暂缓收缴,属于挤占挪用性质的则作调帐处理。

清代,一切财政集中于朝廷,县署征收赋税,悉数上解朝廷,经费全由国库开支。地方公益事业由地方捐资兴办。

民国初期。本县政务经费仰赖于省,地方性各项开支,则依靠各种附加及杂捐,无预、决算制度。民国17年(1928),经省规定,本县地方收入例当拥有田赋、契税、牙当税、屠宰税和各项杂捐;地方支出定为地方党务费、立法费等,但在实际执行中县仍无自主权限。至民国23年《省县收支标准)公布后,本县财政收支及其体制始告明确。民国29年,除将屠宰税、牲畜买卖证照费划归县有外,开始施行划归县有的行为取缔税、市房捐、客栈执照捐等项征收章程。支出方面,省、县事业各自负担。原由省款开支的县政府各项经费,改由县财政支给。从此,省、县财政分开。民国30年,省、县分属国家财政及自治财政两大系统。民国35年,恢复中央、省、县三级财政体制,原列税课收入和分配国税收入两项合并为一。本县财政收入除县有税外,田赋、营业税由省分给50%,遗产税由中央分给30%。

建国以来,新的财政管理体制多次变革,日臻完善。

解放初期,实行统收统支、高度集中的体制。本县财政收入全部上缴中央,经费开支按月向池州专署报领。1950年下半年,对公学产、罚没、规费等零星收入,划归县自收自支,用于乡村行政、小学教育、乡村交通邮电及社会优抚,按年编报收支总预算,开始建立乡镇地方财政,自此即有省款和地方款之分。1951至1952年,地方款收入有工商税附加、公用事业税附加、契税罚没、规费、公产、农业税附加、上级补助、上年结余等;支出有邮电、农业、水利、文化、教育、干部训练、卫生、社会、行政管理、民兵、财务等费。1952年,又增加交通、市政建设、政治业务3项支出。地方款开支,原由上级拨款和群众筹款解决,1952年8月,贯彻皖南皖北行署第一次财政会议精神,遂将全县96所民办小学改由政府包下来。

1953年,实行中央、省(市)和县三级财政体制,本县开始建立总预算,将原乡镇财政收支并入县总预算,从此县为一级财政。本县固定收入有地方各税,即印花税、利息所得税、屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、契税及其他收入;固定比例分成收入有工商营业税,县分成60%。支出方面,行政费和事业费的经常费大部已下划到县,事业费内的临时性开支,仍由事业部门垂直领报,由省开支。翌年,工商营业税县分成80%。1955年,货物税县分成由上年30%下降到20%。1956年,县分成比例有所调整,公债收入、工商营业税、工商所得税为40%,货物税、商品流通税为50%;农业税全部上缴。翌年,县分成比例复为:商品流通税、所得税、货物税、营业税均为60%;公债收入40%;地方各税、其他收入、地方企业收入全部归县。是年,地方企业列县级预算有:地方工业——青阳电厂、第二米厂;公私合营企业——大新松油厂、利民锅厂;文化企业——3个电影队。1958年,中央对地方实行“以收定支,五年不变”办法,以后改为“总额分成,一年一定”办法,此法计算手续简化,且将所有收入与地方支出挂起钩来,有利于发挥地方组织收入的积极性,直至1970年未变动。本县1958年得总额分成比例为47%,1970年为52%,13年年均总额分成比例为463%。

1971年,省对县实行“定收定支,收支包干,保证上交,结余留用,一年一定”办法。由省核定县财政收支总额,收大于支包干上交,支大于收包干补贴。预算超收或结余全部归县,发生缺收或超支由县自求平衡,本县支大于收,由省补贴。

1972至1973年,省对县采取“定收定支,超额分成,结余留用,一年一定”的办法,核定本县超收分成比例为60%。

1974至1975年,省按本县预算收入总额,确定35%固定比例留县,作为一笔稳定的机动财力(也叫“旱涝保收”)。对两年超额完成收入任务的部分,分别另定超收分成比例为10%和20%。另县支出指标由省核定包干使用,结余归县。

1976至1979年,将上述35%固定比例改为每年固定给县14万元。其超额分成比例,除1977年县留60%,其余3年均70%。1978至1979年,还将地方各税作为县的固定收入。

1980至1981年,本县按“增收分成加基数比例留成”的办法,将当年实收与上年实收作比较,以当年增加的55%留县并将上年收入作基数,按此基数15%计算留县。

1982至1984年,实行“划分收支,分级包干,一定三年”的办法,此法又称“分灶吃饭”。包干范围:收入和支出原则上按隶属关系划归县级财政,并以1980年决算扣除专项经费计算确定收支包干基数。本县3年年均收入基数为4334万元,收入分成为3287万元,支出基数5461万元。支大于收,定额补贴2174万元。

1985年后,实行新的分级包干办法,即划分中央和地方财政固定收入及中央和地方共享收入;划分中央和地方财政支出以及不宜实行包干的专项支出,如特大自然灾害救济费、特大抗旱和防汛补助费、支援经济不发达地区的发展资金等,由中央专案拨款,不列入地方财政包干范围。本县根据收支基数,确定新的收入分成比例为80%,但1988和1989两年,则将收入基数分别减去上解9万元和18万元,即为本县应得财力。1985至1989年年均支出基数8598万元,支大于收,年均定额补助2631万元。

本县1984年建立乡级财政。1986年试行乡财政包干。1989年,将包干体制由原来的“划分收支、定额上交或补贴。超收分成、短收不补”改为“定额上交递增、定额补助递减”,当年即出现大幅度超收,全年乡镇财政收入6079万元,占包干任务1249%,比上年增长216%,乡镇超收在平衡本级预算弥补支出缺口后,全县有14个乡超收566万元,5个乡短收126万元。

二、财政收入

清代,本县财政收入限在地丁杂税中坐支抵解的部分。民国初期,田赋附加作为本县财政收入。倪嗣冲督皖后,将此项附加提归省有。此后,县每办一事即另创一种附加。民国17年(928),因划归地方的税种为省收入权限,本县财政继续仰赖附加与摊派,入不敷出,寅吃卯粮,变卖马田以清偿债务。后来继续负债,每月须筹借5000元始可维持开支。民国20年,归还债务25624元,占县财政各帐项收入32,3%。民国29年,开始划分省县及乡镇财政,本县从此进行各项税捐年度收入预算工作。

建国后,本县财政收入有预算内收入和预算外收入两项。

预算内收入:随着工农业生产发展,人民生活水平提高,全额预算内财政收入相应逐步上升。

1949至1952年,本县财力薄弱,3年收入3847万元,其中,农业税占613%,工商税占383%。

“一五”时期,城乡购买力提高,工商税年均收入821万元,比前三年年均数增长673%,占总收入的比重上升至506%,农业税下降至435%。

“二五”时期,由于“大跃进”和3年自然灾害影响,财政收入产生不平衡现象。一方面企业收入由上一时期15万元上升至798万元;另一方面工商税和农业税自1959到1961年的3年中均逐年下降,工商税占总收入的比重下降至468%。

“调整”时期,年均收入297万元,比上一时期增长275%。其中工商税年均收入1426万元,比上一时期增长307%,占总收入的比重也略有上升;农业税的比重下降至382%。

“三五”至“四五”的10年,年均收入3084万元,仅比“调整”时期年均数增长38%,其中工商税年均收入1307万元,比“调整”时期年均数下降83%。

“五五”时期,财政收入回升,其间1978年虽遇百年未遇大旱,农业税比正常年景骤减一半,但年均总收入仍为3996万元,比上一时期年均数增长165%,工商税占总收入的比重,由上一时期437%上升到518%。

“六五”和“七五”前4年,年均收入7303万元,为“三五”和“四五”的10年年均数的24倍,其中工商税年均收入445万元,为其10年年均数的34倍,占总收入的比重继续上升至609%;农业税下降至225%。

预算外收入:主要是税收附加及自筹资金,全县自1950至1989年累计总收入13803万元,占预算内总收入93%,其中农业税附加6334万元、工商税附加55.4万元,集体企业更新改造资金1263万元、县办工业利润留成3669万元。

几个年份财政收入表

金额单位:万元

三、财政支出

清光绪三十年三(1907),本县起运丁田银1474539两,存留俸工2256839两,驿站编支164859两,漕项1392006两,以上共支银19942825两。

民国元年至17年,县政府各项政务经费由省款开支,地方性质各项支出,仰赖各种附加和杂捐。民国18年起,县政府各项经费,由省政府核定预算,统由省库支给,县长得在征收款项内,以虚解虚领方式留支。县政府所属各局经费,除另有规定外,均由原地方款内开支,不足时得由省库补助。直至民国29年省县财政分开时,县政府各项经费方列入县级预算,由县统一支给。

民国时期几个年度县政府由省款开支的各项经费定额表

金额单位:元

地方款预算支出是本县财政主要支出。抗日战争前,全县岁预算支出为7万余元。此后军费逐年增多,又因实行新县制,县政府及乡、保公所组织恣意扩充,加之扩大内战和恶性通货膨胀,全县预算支出竟由民国35年9000万元,上升到民国37年68亿元,3年增加745倍,若加上乡、保摊派,还远远不止此数,其分类支出详下表。

民国时期几个年度地方预算支出统计表

金额单位:万元

上表5年所列,社会文教与行政管理两类费用占最大比重,而后者中的保安及警察费支出,民国24年与社会文教费类几乎相等,而至民国37年该项支出又大于社会文教费类277%。

建国后,本县财政支出规模逐年扩大,并与财政收入相对应,逐步形成预算内和预算外支出的两条渠道,以尽可能满足各项建设需要。

预算内支出:其基本结构是支援农业、文教科学卫生事业费和行政管理费。

1949至1952年,主要是行政管理费支出425万元,占总支出966%。

“一五”时期,国家开始经济建设,本县基本建设投资309万元,占总支出89%,支援农业拨款221万元,占总支出58%,文教科学卫生事业费123万元,占总支出328%;行政管理费支出1742万元,占总支出465%,且比重比恢复时期下降501%,标志着从供给财政开始转变为建设财政。

“二五”时期,总支出6673万元,比上一时期增长781%。其中支援农业拨款1003万元,比上一时期增长35倍;文教科学卫生事业费2159万元,比上一时期增长755%;行政管理费支出2063万元,占总支出309%,其比重继续下降。本县铅锌矿等13个厂矿和林场、苗圃,以及农校、师范等单位,均于这一时期完成新建和扩建任务。

“调整”时期,总支出4937万元,年均支出比上一时期上升233%。但基建投资由上一时期年均支出119万元下降到12万元,而支援农业由上一时期年均支出20万元,继续上升到296万元。

“三五”时期,年均支出1998万元,比上一时期上升213%,各项支出均有增长。

“四五”时期,总支出1982万元,比上一时期增长986%。主要是基本建设规模有所扩大,基建投资1839万元,比上一时期增长28倍,仅化肥厂就投资1262万元;支援农业拨款2958万元,比上一时期增长13倍;文教科学卫生事业费6515万元,比上一时期增长757%;对企业流动资金支出由上一时期11万元上升到1139万元。

“五五”时期,总支出29466万元,因1978年大旱,抗旱和水利经费增加,故支援农业拨款达7186万元,相当于上一时期24倍;抚恤和社会救济支出2328万元,比上一时期增加14倍。

“六五”和“七五”前4年,有两点主要变化:一是预算外安排的基建投资超过预算内,后几年基建拨款又改为贷款,不列入预算及实行利润留成制度后,一些基建资金由企业自筹解决等因素,因此9年基建投资523万元,比上五年下降65%;二是职工增发副食品补助、节约奖、洗理费和书报费及1982年普升工资、1985年工资改革等,因此9年行政管理费年均总支出214万元,比上一时期年均增长14倍,占总支出比重为173%。

1950至1989年,全县累计总支出19885.9万元。其中用于基本建设和流动资金计8068万元,占总支出43%;支援农业3047万元,占总支出164%;文教科学卫生事业费67799万元,占总支出365%;抚恤和社会救济13104万元,占总支出7%;行政管理费35343万元,占总支出19%。

预算外支出:主要是弥补预算内不足部份。全县自1950至1989年累计总支出12909万元,占预算内总支出69%。其中用于基本建设3986万元、文教科学卫生事业费1713万元、企业挖潜革新改造资金2519万元、公房修建等项2245万元、支援农业1424万元、城市公用事业支出497万元、工业交通支出34万元。

收支平衡情况:1953年本县开始建立总预算以来,各年都做到收支平衡,略有结余。1985年后,因增加职工工资,提高补助标准,实行技术职称津贴等,所以在收入逐年增加的情况下,仍然是总需求超出总供给,导致支大于收,至1989年连同历年滚存赤字共2954万元。几个年份财政支出见下页表。

四、财政监督与审计

建国初期,本县财政科配备监察干部负责财政监督,实行财政与审计合一制度。

1980几个年份财政支出表

金额单位:万元

年,本县财政局设监察股,加强财政监督工作。

1984年5月,成立县审计局,履行审计监督职能,坚持行政事业单位财务收支报送审计制度,执行自筹基建先审计后审批的原则,以及加强厂长(经理)离任、企业承包等审计工作。1985至1989年,共审计514个单位(项目)的经济情况,查出各类违纪金额440万元,除作调帐或其他处理外,上缴财政113万元。1989年在违纪金额1625万元中,截留国家各项收入22万元、挤占成本费用776万元、偷税漏税323万元、挤占挪用专项资金29万元、其他475万元,其中属于应上缴财政资金666万元,已收缴入库432万元,其余因企业资金周转困难,暂缓收缴,属于挤占挪用性质的则作调帐处理。