目录

第二节 税收

一、体制

民国初年,军阀割据,各自为政,没有统一的税收体制。民国16年(1927)后,逐步形成中央收入和地方收入。属中央收入的税种,由中央集权管理;属地方收入的税种,由省集权管理,县除执行中央规定的几种附加税外,几乎每个税种都有附加。中央规定的附加不超过正税的半数,实际征收时,有的附加超过正税。民国29年(1940)霍邱始有正税收入。

新中国成立后,税收管理体制实行“统一领导,分级管理”。1950年,政务院颁布《全国税政实施要则》,规定14个税种,霍邱开征8个;实行高度集中,统一管理的体制。对灾区生产自救、城镇烈军属和贫民组织的生产社(组),中央授权县财政在一定范围内予以减免照顾。由于税源不足,霍邱历来减免控制较严。

1958年,税收管理权限下放,工商统一税的减免权下放县人民委员会;1961年重又收回。1972年,县税收减免权限有所扩大。1973年,全面试行工商税,纳税户适用的综合税率由县革命委员会核定。

1977年11月,中央对分散的税收管理权限集中收回,除税收管理体制规定的权限外,任何部门、单位无权决定税收减免。1986年7月起,执行国务院制定的《中华人民共和国税收征收管理条例》。

二、建国前税收

田赋明、清时,田赋由县代征。据明万历《霍邱县志》记载:明万历二十二年(公元1594年),计征条鞭银18797两。清乾隆年间,每亩熟田科价银1钱1分2厘、漕银2厘1毫、漕粮增贴银6毫、推带人丁银9厘1毫、推带匠班银1毫、每亩共科银1钱2分4厘9毫,又每亩熟田征米1合1勺、漕米1升7合、加漕粮增贴6勺,每亩共征粮1升9合。

清末,每亩征丁地等银1钱5分4厘3毫、漕粮等米1升9合。

民国2年(1913)改征银圆,每亩改征丁地正银加捐3角5分、漕折正杂加捐9分5厘6毫。

民国4年(1915),按应税丁漕国地两税加征,每圆加征1角5分。民国8年(1919),霍邱农业耕地面积414顷66亩,年产量89040.8石,农民40143户、28.1万人,国税定率每亩4角5分2厘,年总征收59568元9角1分5厘。民国21年(1932),霍邱县民赋,每亩科征地丁银1角5分4厘,加上耗银,赔款捐洋和漕银,每亩共征洋4角5分2厘。民国22年(1933),田赋附加,每正税1元,附加6角5分;田赋临时附加,每正税1元,附加6角3分5厘。民国28年(1939),田赋实收296.2万元。民国29年(1940),正税实收259.6万元,附加实收3.6万元。民国30年(1941),田赋改征实,是年实收田赋折款368万元。民国30年年(1941)以前,田赋为省税。民国31年(1942),收归中央。民国32年(1943),霍邱征收赋粮、稻麦两项合计31432石,军粮42472石,公粮20392石。

契税霍邱县契税先后由县政府、财政科、田赋管理处、直接税查征所承办。民国35年(1946)10月起,由县税捐稽征处代征。

营业税民国26年(1937)省政府颁布《安徽省营业税规程》,霍邱开征营业税,原与营业税性质相同的牙税、当税等改为营业税,按营业收入额和资本额两税计税,起征点为年营业收入1000元。

民国21年(1932)4月,省政府在三河尖(现属河南固始)设特种货品营业税总局。对竹木、丝蚕、茶、麻、棉、蛋、粮8类产品征收特种货品营业税,税率为资本额的20‰至50‰之间。是年7月,因商民反对而停征,所列货品仍按普通营业税征收。民国36年(1947)5月,国民政府颁发《特种营业税法》,霍邱复征,设直接税分局征收,后改由税捐稽征处征收。

盐税民国4年(1915),每担盐税银3元。民国31年(1942),食盐专卖,盐税提高。民国35年(1946)起,霍邱盐务属两淮盐务管理局。由于盐税没有统一标准,地方层层设卡征收各种附加,税额不断提高,霍邱“斗米斤盐”。

货物税民国17年(1928),霍邱始征卷烟统一货物税。民国19年(1930),国民政府裁厘后,部分厘金并入统税,统税范围扩大。民国32年(1943),霍邱征税10项,最高税率80%,最低10%。民国37年(1948)霍邱尚有7项。

印花税民国初期,霍邱开征。税目税率调整频繁,票面额渐增。民国19年(1930),霍邱曾设印花税分局征收,后由税捐稽征处办理。

所得税民国时期,所得、利得两税名目繁多,霍邱先后开征的有营利事业所得税、利息所得税、一时所得税、薪给报酬所得税、遗产所得税、综合所得税等,薪给报酬和遗产两项所得税收数甚微,民国37年(1948)3月至38年(1949)元月,遗产税一项仅征8.69元。

屠宰税民国29年(1940)划为县税,课征范围包括猪、牛、羊,按头计征,分牲畜种类核定税额。

营业牌照税由牙帖捐、质帖费、客栈执照捐等合并成立。民国32年(1943)4月,省政府颁布《各县市营业牌照税征收章程》,霍邱对县境戏馆、旅馆、酒馆、球房、屠宰户及各种牙行征收营业牌照税。民国35年(1946),课征对象扩大到所有商户,并改按资本、行业、等级,依比例税率计征,最高税率3%。民国36年(1947),霍邱征收50019元(法币),37年(1948)3月至38年(1949)元月征收240元。

车船使用牌照税原为车捐、船捐。民国31年(1942),国民政府行政院颁布《使用牌照税征收通则》,霍邱始征。

娱乐税由警捐、行为取缔税、筵席税、特种消费行为税、娱乐税合并成立。民国30年(1941),霍邱始征。

教育费附加民国16年(1927),霍邱开征。民国23年(1934)实收89616元。

契税附加规定附加率50%,民国22年(1933),霍邱收正税6.72万元,实收84015元,是正税额的1.25倍。民国29年(1940)正税3万元,实收88544元(不含乡保经费摊派),是正税的2.95倍。

牙税附加民国19年(1920),国定附加率为20%。民国22年(1933),霍邱正税额为6216元,实征24860元(不含乡保经费摊派超正税40%,实际附加率是定率的2倍)。

牲畜屠宰附加定率为三成。民国22年(1933),霍邱正税额14400元,附加7200元,是正税的50%,超定率2成。民国28年(1939),正税9561元,附加20432元,是定率的1.14倍。

警捐霍邱征收的有:房铺捐、出产附加捐、牲畜屠宰附加捐、版铺捐、客栈捐、饭店捐、娼嫽捐、戏馆营业捐、客栈饭店住客捐等。

乡镇经费除按规定提成外,主要靠摊派和在有关项下增收附加。民国29年(1940),霍邱乡镇经费收入总额188400元,仅有1万元是按规定提留,其余均为摊派征索。

民国时期,霍邱征收的杂项捐税还有:保安捐、自卫特捐、富力捐、卷烟绥靖捐、土烟缓靖捐、特产绥靖捐、保甲经费摊派等。

三、建国后税收

(一)农业税征收

1949年后,田赋改为农业税,由人民政府征收。1949至1950年,执行《皖北区1949年度修正粮赋公草合理负担暂行条例》,根据土地等级查实田亩,评定固定产量,按人口累计征收。农业税以征实为主,叶集湾经济作物区和缴粮有困难的生产队(农户),县人民政府批准折征部分代金。

1950年冬,政务院发布《关于1951年农业税征收工作的指示》,霍邱实施累计税法,税级为24级。废止加成和减成计税法。1954年,省政府颁发《安徽省1954年农业税施行细则》。霍邱县执行至1957年。

1954年,根据省、地对霍邱的指示,全县各区、乡按不同经济类型实行比例税率,全县计税常产调增13.5%税额;比1957年调增12.9%。农户纳税加征1~5成。1957年以前,全县平均税率为15.8%以上,1963年调为11.2%。

1977年起,霍邱农业税执行“种多少田,应产多少粮食,依率计征,依法减免,增产不增税”,全县平均税率6.3%。根据负担情况,在总数不变的前提下,扈胡区调增税额33万斤,占原税额的4.8%;孟集区调减税额33万斤,占原税额的3.8%。调整后,扈胡税率5.4%,孟集区税率7%。是年,地区原分配霍邱计税常产由92500万斤调至92493万斤,全县平均税率由6.3%降至5.4%。

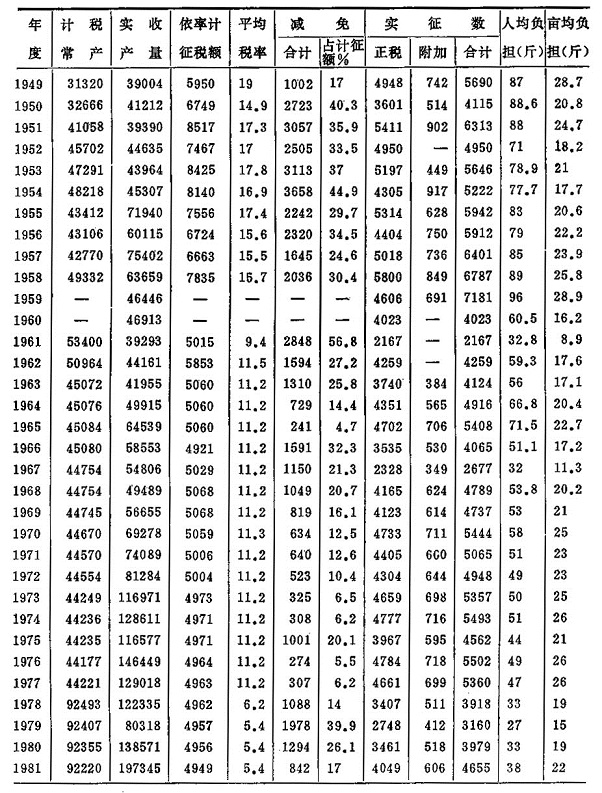

表14-5建国后霍邱县历年农业税征收负担情况表

单位:万斤

附:农业税附加粮

霍邱县1949年起在农业税下随征15%的地方附加粮。1952年停征,1953年复征9%。1954年,按正税额分级累进附加。1955年,征收比例为12%;1956年17%;1957年为14%。1958年根据“中华人民共和国农业税条例”,征收比例复改为15%。

乡镇筹粮款。1953至1954两年,按应征农业税额的10%征收,附征乡镇筹款粮647万斤。

代收水利粮。1956至1959年,霍邱为防汛排涝、兴修小型水利,按应征农业税额的10%征收水利集资粮(见表14-5)。

(二)工商税征收

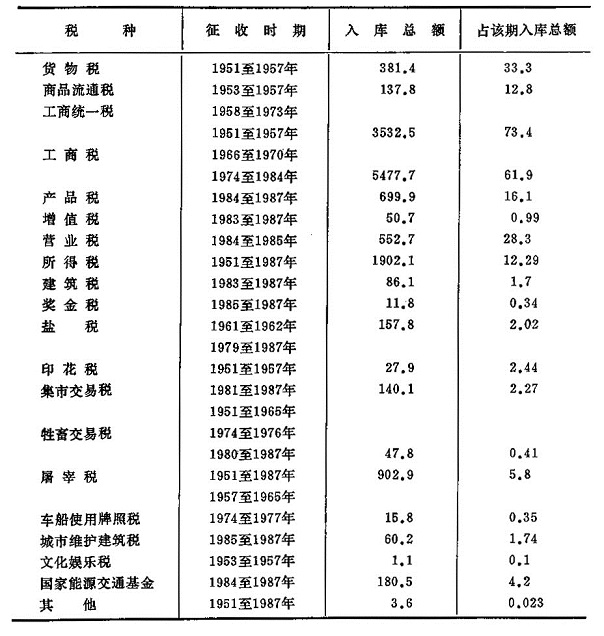

1950年,政务院颁布《全国税政实施要则》,统一税政。霍邱开征货物税、工商业税、工商所得税、利息所得税、印花税、屠宰税、牲畜交易税8种。1953年试征商品流通税,开征文化娱乐税。1959年停征利息所得税。1962年1月集市交易税开征,1966年1月停征。是年9月停征文化娱乐税。1970年实行综合税率,停征工商统一税及附加、车船使用牌照税(1957年开征)和牲畜交易税。税种迭经简化,税目一再划粗,1975年仅有工商税、工商所得税、屠宰税。1976年综合税率全面停用。1978年后,税种税目逐渐恢复并规范化。1981年恢复征收集市交易税。1983年4月,开征国家能源交通重点建设基金,6月起对国营企业开征当年所得税。9月,试行个体工商户批发环节纳税的办法。12月,开征建筑税。1984年10月,工商税分解为产品税、增值税、营业税3个税种,工商税停征。1985年1月,开征城市维护建筑税。4月,开征国营企业奖金税。1986年5月,对个体屠宰商收购生猪实行定额征收产品税。1987年底,全国征收27个税种,霍邱征收的有产品税、增值税、营业税、集体企业所得税、屠宰税、牲畜交易税、集市交易税、城市维护建设税、车船使用税、房产税、国营企业奖金税、事业单位奖金税、集体企业奖金税、建筑税、盐税、国营企业所得税、国家能源交通重点建设基金,共17个税种,征收税率遵照国家或省定标准(见表14-6)。

表14-6建国后霍邱县工商各税征收统计表

单位:万元

(三)农业税减免

霍邱县1949年前,田赋减免多为受旱、水、虫灾减免,减免及数额视灾情轻重而定,有全免、部分免、缓征等。

1949年,县爱国民主政府建立初,在追收民国37年(1948)旧欠田赋时,即在人民完纳爱国田赋公粮办法中规定:佃田由地主一方负担,佃户不负担;每户每人平均不足1亩或烈、军、工属每户每人土地平均不足1亩5分者免征;遭受水灾,秋季(民国37年)确定无收成者免税。在正式征收1949年公粮时,按皖北行政公署制定《皖北区1949年度修正粮赋公草合理负担暂行条例》规定,对军烈属、残废军人等均有优待减免;对社会上老弱孤寡残废,全家无一能参加农业劳动者,以及每人平均农业收入粮食不足400斤,且人口在4人以下者,加1人计算,减轻负担,以资照顾。灾情规定:破圩地区全部田亩淹没。颗粒无收者免征;一般地区遭受水患、淹没部分田亩,以致无力负担者、免征;其受淹没部分及旱地收成在3成以下者免征;水田收获在4成以下,旱地在3成以上不足6成者,7折征收;水田收成在5成以上者,旱地收成在6成以上者,全部征收。

1950年,灾情减免成数改为:歉收不到2成者,不予减免;歉收2成以上不到3成者,减征2成;歉收3成以上不到4成者,减征3成;歉收4成以上不到5成者,减征4成;歉收5成以上不到6成者,减征6成;歉收6成以上不到7成,减征8成;歉收7成以上者,全部减免。

1952年,对灾情分五等减免农业税,为全免、减征7成、减征5成、减征3成半和减征2成半。1963年将第五等减征2成半改为减征2成。此后,均以此等次对灾区减免。

社会减免分别不同情况,以3%、5%、7%三个类型计算照顾,但总数不得超过5%。1953年,按计征税额10%的标准,照顾革命老根据地生产尚未恢复、生活仍有困难的农户。全县计照顾63434户、243232人,减免税额251537斤。同时,按新得土地亩数,一律每亩减征6斤;总计减免新得田农户57398户、210922人,免征粮食税额2558618斤。

1954年,霍邱遭受特大水灾。1955年减免税额7681113斤,占应征税额的17.1%。

1955年至1958年,以每头20公斤标准,给幼种畜减免税额。1955年,全县幼种畜9199头,减免税粮183884斤。1956年10632头,减免税粮212640斤。1957年9910头,减免税额198560斤。

1979年起,霍邱试行起征点减免的办法。1980年至1982年正式执行起征点减免的办法,减免三年。标准是:稻产区每人每年平均口粮440至460斤,收入50元以下,杂粮区每年每人平均口粮340—360斤,收入在45元以下的基本核算单位,免征农业税。一定三年,累计免征税额731万斤。

1983年,为解决沿淮行蓄洪地区人民生活、生产困难,姜家湖地区减免农业税正税税额73万斤,折款11.7万元,并免征5年。

1985年根据省委要求,核准沿淮湖湾低洼易涝易旱和行蓄洪区的贫困村,减征农业税1661万斤,折款189.3万元。一定三年。是年,霍邱农业税由征实为主改为征收代金,每100斤粮食折成代金15.7元。

(四)工商税收减免

50年代,对农村信用合作社减免税收,对供销合作社按应纳营业税额减征20%,1953年取消。对新成立的手工业生产合作社组,营业税分别减免20%或50%;对合作商店,一个月实际所得毛利不够或仅够支付工资的,免征营业税。实际所得毛利虽够支付工资,但不够纳税的,就其差额部分减征。1985年后,农村信用合作社的营业税仍然减免。是年1月1日起,经营商品零售业务的月销售额不满300元,经营其他业务的月营业额不足120元,也免征营业税。1986年起,对种子公司批发、调拨种子收入暂免征批发环节营业税。是年,对合肥市小百货批发公司与叶集镇团结贸易货栈联营的百货批发部减免营业税一年。另外,1985的年,曾对因煤电加价经营亏损的县化肥厂减征产品税3万元。1986年4月1日起对该企业又免征产品税3年。1986年还对霍邱县机械厂减征产品税6万元;对临水酒厂在保证完成1985年税款的基础上多实现的产品税给予减免。

1987年,对县糖酒公司经营食糖批发免征营业税,对供销社经营中小型农具暂免征营业税,对城镇待业青年从事个体工业生产、商业经营、交通运输、各类维修、理发饮食、裁剪缝初等免征营业税、所得税一年。对县食品公司系统经营猪肉,上半年减免零售营业税50%,下半年全免。对城关镇理发经理部继续减免营业税一年。对县剧团演余人员新办独立核算。自负盈亏的集体服务性企业,免征营业税一年,所得税三年。对基层供销社和合作商店专营饮食、服务、修理行业纳税有困难的,减免所得税30%。是年,对几家较大的集体企业减免了增值税;县纺织厂减免增值税3万元,西湖衬衫厂减免50%,县麻纺厂全免。1987年7月对江苏镇江和叶集联营糕点厂用议价原料生产糕点减征40%产品税;县食品厂经营亏损,予以免征产品税;县水泥厂减征产品税3万元;县砖瓦厂减免产品税40%。

(五)征收管理

农业税征收管理民国时期,霍邱县政府设有田赋征收专柜(钱粮柜),后改为田赋管理处,下设仓库征收田赋,每年征收2次。

1949年,霍邱县爱国民主政府成立后,农业税征收由政府部门负责,粮食部门代收,银行及时将所纳税金划转金库,分午秋两季征收。

1949年初,霍邱追征民国37年(1948)旧欠田赋,依册按亩征收。1950年改按评定产量,依累进税率征收。1954年起,农业税负担分别采取对初级社分户依率计征;对高级社实行以社为单位,统一计算,统一减免,统一缴纳。1958年秋,成立人民公社后,以社为单位分队缴纳。1980年底,农业实行联产承包责任制。农业税分户缴纳。

工商税征收管理据《安徽省财政说明书》称:同治八年(公元1869年)。皖省设中、南、北三路厘金总局,北路设寿州,霍邱属之。县境三河尖(今属河南固始)、三流集、孙家沟3个厘金卡负责征收厘金。民国14年(1925),改卡设局,县境为孙家沟、三河尖、三流集3个厘金局,沿河道和省界征收厘金税。民国16年,霍邱设印花税分局,征收印花税。民国21年(1932),设营业税局,负责征收营业税。是年,三河尖设特种货品营业税总局,沿河道征收特种货品出售时的营业税。民国23年(1934),设地方税局,属县政府,征收地方捐税。民国31年(1942),设直接税分局,隶属财政部皖北税务管理局,负责营业税的征收管理。民国34年(1945)霍邱设统税分局,隶属省统税局,负责征收管理统一货物税,直接上缴中央金库。是年,设县税捐征收处,负责征收管理地方杂捐杂税。民国36年(1947),改设税捐征收处,隶属省财政厅,负责征收国家、地方各税。另外,霍邱还曾设过硝磺局,单独征收硝磺管理税。当时,有些局是临时租房办公,分散挂牌征收,征收结束,人走局散。对临时商贩,主要是沿交通要道设卡征收。

民国20年(1931)春,皖西北道区苏维埃财政部在霍邱河口集设海关分局,专收水陆两路出口货物税,分局下设叶集、三流集2个海关所,沿公路河道征税。

中华人民共和国成立初,征收对象主要是个体工商户,难度较大,采取民主评议、定期定额、查定征收3种办法进行。1952年,全县查帐征收的(定期定额)工商户占1.4%,民主评议征收的工商户占9.1%,查定征收的工商户占89.5%。根据华东六届税务会议精神,是年9月,在城关、叶集、河口3镇推行工商专责管理制,分户管理,各税统收。对农村小集镇的征收管理。每个专理员分管几个乡,按季评定或查定,按月征收。1961年后,集市贸易活跃,农村专管员实行驻社返所制,即逢集日在集市征收临时商业税和集市交易税,闭集日下乡征收屠宰税和作坊税,每月8日、18日、28日返所报解税款。

对农村散宰的屠宰税征管,1958年以前主要是委托乡助理员或税收委员代征。1952年全县181个乡均设立税收委员。1958年秋,人民公社成立后,农村屠宰税由生产大队会计代征。付给5%的代征手续费。

1956年至1987年,霍邱税收征管建立健全了纳税鉴定制度、税务登记制度、纳税申报制度、纳税检查制度和发展生产培养财源制度。

1978年后,个体、集体经济发展很块,国营企业划小核算单位,征税范围扩大,对象增多。霍邱恢复专门税务机构,税务人员从1978年的136人增至1987年的225人。为了做好个体工商户的征收工作,组建了由工商行政管理、个体劳动者协会,税务所、派出所、政府分管负责人、行业代表等组成的民主评议组织,采取按季评定、按月征收,所得税随征的办法;同时整顿完善了纳税制度。

1985至1987年3年,全县查出税收违纪金额213.8万元,追补入库金额173.5万元。

民国初年,军阀割据,各自为政,没有统一的税收体制。民国16年(1927)后,逐步形成中央收入和地方收入。属中央收入的税种,由中央集权管理;属地方收入的税种,由省集权管理,县除执行中央规定的几种附加税外,几乎每个税种都有附加。中央规定的附加不超过正税的半数,实际征收时,有的附加超过正税。民国29年(1940)霍邱始有正税收入。

新中国成立后,税收管理体制实行“统一领导,分级管理”。1950年,政务院颁布《全国税政实施要则》,规定14个税种,霍邱开征8个;实行高度集中,统一管理的体制。对灾区生产自救、城镇烈军属和贫民组织的生产社(组),中央授权县财政在一定范围内予以减免照顾。由于税源不足,霍邱历来减免控制较严。

1958年,税收管理权限下放,工商统一税的减免权下放县人民委员会;1961年重又收回。1972年,县税收减免权限有所扩大。1973年,全面试行工商税,纳税户适用的综合税率由县革命委员会核定。

1977年11月,中央对分散的税收管理权限集中收回,除税收管理体制规定的权限外,任何部门、单位无权决定税收减免。1986年7月起,执行国务院制定的《中华人民共和国税收征收管理条例》。

二、建国前税收

田赋明、清时,田赋由县代征。据明万历《霍邱县志》记载:明万历二十二年(公元1594年),计征条鞭银18797两。清乾隆年间,每亩熟田科价银1钱1分2厘、漕银2厘1毫、漕粮增贴银6毫、推带人丁银9厘1毫、推带匠班银1毫、每亩共科银1钱2分4厘9毫,又每亩熟田征米1合1勺、漕米1升7合、加漕粮增贴6勺,每亩共征粮1升9合。

清末,每亩征丁地等银1钱5分4厘3毫、漕粮等米1升9合。

民国2年(1913)改征银圆,每亩改征丁地正银加捐3角5分、漕折正杂加捐9分5厘6毫。

民国4年(1915),按应税丁漕国地两税加征,每圆加征1角5分。民国8年(1919),霍邱农业耕地面积414顷66亩,年产量89040.8石,农民40143户、28.1万人,国税定率每亩4角5分2厘,年总征收59568元9角1分5厘。民国21年(1932),霍邱县民赋,每亩科征地丁银1角5分4厘,加上耗银,赔款捐洋和漕银,每亩共征洋4角5分2厘。民国22年(1933),田赋附加,每正税1元,附加6角5分;田赋临时附加,每正税1元,附加6角3分5厘。民国28年(1939),田赋实收296.2万元。民国29年(1940),正税实收259.6万元,附加实收3.6万元。民国30年(1941),田赋改征实,是年实收田赋折款368万元。民国30年年(1941)以前,田赋为省税。民国31年(1942),收归中央。民国32年(1943),霍邱征收赋粮、稻麦两项合计31432石,军粮42472石,公粮20392石。

契税霍邱县契税先后由县政府、财政科、田赋管理处、直接税查征所承办。民国35年(1946)10月起,由县税捐稽征处代征。

营业税民国26年(1937)省政府颁布《安徽省营业税规程》,霍邱开征营业税,原与营业税性质相同的牙税、当税等改为营业税,按营业收入额和资本额两税计税,起征点为年营业收入1000元。

民国21年(1932)4月,省政府在三河尖(现属河南固始)设特种货品营业税总局。对竹木、丝蚕、茶、麻、棉、蛋、粮8类产品征收特种货品营业税,税率为资本额的20‰至50‰之间。是年7月,因商民反对而停征,所列货品仍按普通营业税征收。民国36年(1947)5月,国民政府颁发《特种营业税法》,霍邱复征,设直接税分局征收,后改由税捐稽征处征收。

盐税民国4年(1915),每担盐税银3元。民国31年(1942),食盐专卖,盐税提高。民国35年(1946)起,霍邱盐务属两淮盐务管理局。由于盐税没有统一标准,地方层层设卡征收各种附加,税额不断提高,霍邱“斗米斤盐”。

货物税民国17年(1928),霍邱始征卷烟统一货物税。民国19年(1930),国民政府裁厘后,部分厘金并入统税,统税范围扩大。民国32年(1943),霍邱征税10项,最高税率80%,最低10%。民国37年(1948)霍邱尚有7项。

印花税民国初期,霍邱开征。税目税率调整频繁,票面额渐增。民国19年(1930),霍邱曾设印花税分局征收,后由税捐稽征处办理。

所得税民国时期,所得、利得两税名目繁多,霍邱先后开征的有营利事业所得税、利息所得税、一时所得税、薪给报酬所得税、遗产所得税、综合所得税等,薪给报酬和遗产两项所得税收数甚微,民国37年(1948)3月至38年(1949)元月,遗产税一项仅征8.69元。

屠宰税民国29年(1940)划为县税,课征范围包括猪、牛、羊,按头计征,分牲畜种类核定税额。

营业牌照税由牙帖捐、质帖费、客栈执照捐等合并成立。民国32年(1943)4月,省政府颁布《各县市营业牌照税征收章程》,霍邱对县境戏馆、旅馆、酒馆、球房、屠宰户及各种牙行征收营业牌照税。民国35年(1946),课征对象扩大到所有商户,并改按资本、行业、等级,依比例税率计征,最高税率3%。民国36年(1947),霍邱征收50019元(法币),37年(1948)3月至38年(1949)元月征收240元。

车船使用牌照税原为车捐、船捐。民国31年(1942),国民政府行政院颁布《使用牌照税征收通则》,霍邱始征。

娱乐税由警捐、行为取缔税、筵席税、特种消费行为税、娱乐税合并成立。民国30年(1941),霍邱始征。

教育费附加民国16年(1927),霍邱开征。民国23年(1934)实收89616元。

契税附加规定附加率50%,民国22年(1933),霍邱收正税6.72万元,实收84015元,是正税额的1.25倍。民国29年(1940)正税3万元,实收88544元(不含乡保经费摊派),是正税的2.95倍。

牙税附加民国19年(1920),国定附加率为20%。民国22年(1933),霍邱正税额为6216元,实征24860元(不含乡保经费摊派超正税40%,实际附加率是定率的2倍)。

牲畜屠宰附加定率为三成。民国22年(1933),霍邱正税额14400元,附加7200元,是正税的50%,超定率2成。民国28年(1939),正税9561元,附加20432元,是定率的1.14倍。

警捐霍邱征收的有:房铺捐、出产附加捐、牲畜屠宰附加捐、版铺捐、客栈捐、饭店捐、娼嫽捐、戏馆营业捐、客栈饭店住客捐等。

乡镇经费除按规定提成外,主要靠摊派和在有关项下增收附加。民国29年(1940),霍邱乡镇经费收入总额188400元,仅有1万元是按规定提留,其余均为摊派征索。

民国时期,霍邱征收的杂项捐税还有:保安捐、自卫特捐、富力捐、卷烟绥靖捐、土烟缓靖捐、特产绥靖捐、保甲经费摊派等。

三、建国后税收

(一)农业税征收

1949年后,田赋改为农业税,由人民政府征收。1949至1950年,执行《皖北区1949年度修正粮赋公草合理负担暂行条例》,根据土地等级查实田亩,评定固定产量,按人口累计征收。农业税以征实为主,叶集湾经济作物区和缴粮有困难的生产队(农户),县人民政府批准折征部分代金。

1950年冬,政务院发布《关于1951年农业税征收工作的指示》,霍邱实施累计税法,税级为24级。废止加成和减成计税法。1954年,省政府颁发《安徽省1954年农业税施行细则》。霍邱县执行至1957年。

1954年,根据省、地对霍邱的指示,全县各区、乡按不同经济类型实行比例税率,全县计税常产调增13.5%税额;比1957年调增12.9%。农户纳税加征1~5成。1957年以前,全县平均税率为15.8%以上,1963年调为11.2%。

1977年起,霍邱农业税执行“种多少田,应产多少粮食,依率计征,依法减免,增产不增税”,全县平均税率6.3%。根据负担情况,在总数不变的前提下,扈胡区调增税额33万斤,占原税额的4.8%;孟集区调减税额33万斤,占原税额的3.8%。调整后,扈胡税率5.4%,孟集区税率7%。是年,地区原分配霍邱计税常产由92500万斤调至92493万斤,全县平均税率由6.3%降至5.4%。

表14-5建国后霍邱县历年农业税征收负担情况表

单位:万斤

附:农业税附加粮

霍邱县1949年起在农业税下随征15%的地方附加粮。1952年停征,1953年复征9%。1954年,按正税额分级累进附加。1955年,征收比例为12%;1956年17%;1957年为14%。1958年根据“中华人民共和国农业税条例”,征收比例复改为15%。

乡镇筹粮款。1953至1954两年,按应征农业税额的10%征收,附征乡镇筹款粮647万斤。

代收水利粮。1956至1959年,霍邱为防汛排涝、兴修小型水利,按应征农业税额的10%征收水利集资粮(见表14-5)。

(二)工商税征收

1950年,政务院颁布《全国税政实施要则》,统一税政。霍邱开征货物税、工商业税、工商所得税、利息所得税、印花税、屠宰税、牲畜交易税8种。1953年试征商品流通税,开征文化娱乐税。1959年停征利息所得税。1962年1月集市交易税开征,1966年1月停征。是年9月停征文化娱乐税。1970年实行综合税率,停征工商统一税及附加、车船使用牌照税(1957年开征)和牲畜交易税。税种迭经简化,税目一再划粗,1975年仅有工商税、工商所得税、屠宰税。1976年综合税率全面停用。1978年后,税种税目逐渐恢复并规范化。1981年恢复征收集市交易税。1983年4月,开征国家能源交通重点建设基金,6月起对国营企业开征当年所得税。9月,试行个体工商户批发环节纳税的办法。12月,开征建筑税。1984年10月,工商税分解为产品税、增值税、营业税3个税种,工商税停征。1985年1月,开征城市维护建筑税。4月,开征国营企业奖金税。1986年5月,对个体屠宰商收购生猪实行定额征收产品税。1987年底,全国征收27个税种,霍邱征收的有产品税、增值税、营业税、集体企业所得税、屠宰税、牲畜交易税、集市交易税、城市维护建设税、车船使用税、房产税、国营企业奖金税、事业单位奖金税、集体企业奖金税、建筑税、盐税、国营企业所得税、国家能源交通重点建设基金,共17个税种,征收税率遵照国家或省定标准(见表14-6)。

表14-6建国后霍邱县工商各税征收统计表

单位:万元

(三)农业税减免

霍邱县1949年前,田赋减免多为受旱、水、虫灾减免,减免及数额视灾情轻重而定,有全免、部分免、缓征等。

1949年,县爱国民主政府建立初,在追收民国37年(1948)旧欠田赋时,即在人民完纳爱国田赋公粮办法中规定:佃田由地主一方负担,佃户不负担;每户每人平均不足1亩或烈、军、工属每户每人土地平均不足1亩5分者免征;遭受水灾,秋季(民国37年)确定无收成者免税。在正式征收1949年公粮时,按皖北行政公署制定《皖北区1949年度修正粮赋公草合理负担暂行条例》规定,对军烈属、残废军人等均有优待减免;对社会上老弱孤寡残废,全家无一能参加农业劳动者,以及每人平均农业收入粮食不足400斤,且人口在4人以下者,加1人计算,减轻负担,以资照顾。灾情规定:破圩地区全部田亩淹没。颗粒无收者免征;一般地区遭受水患、淹没部分田亩,以致无力负担者、免征;其受淹没部分及旱地收成在3成以下者免征;水田收获在4成以下,旱地在3成以上不足6成者,7折征收;水田收成在5成以上者,旱地收成在6成以上者,全部征收。

1950年,灾情减免成数改为:歉收不到2成者,不予减免;歉收2成以上不到3成者,减征2成;歉收3成以上不到4成者,减征3成;歉收4成以上不到5成者,减征4成;歉收5成以上不到6成者,减征6成;歉收6成以上不到7成,减征8成;歉收7成以上者,全部减免。

1952年,对灾情分五等减免农业税,为全免、减征7成、减征5成、减征3成半和减征2成半。1963年将第五等减征2成半改为减征2成。此后,均以此等次对灾区减免。

社会减免分别不同情况,以3%、5%、7%三个类型计算照顾,但总数不得超过5%。1953年,按计征税额10%的标准,照顾革命老根据地生产尚未恢复、生活仍有困难的农户。全县计照顾63434户、243232人,减免税额251537斤。同时,按新得土地亩数,一律每亩减征6斤;总计减免新得田农户57398户、210922人,免征粮食税额2558618斤。

1954年,霍邱遭受特大水灾。1955年减免税额7681113斤,占应征税额的17.1%。

1955年至1958年,以每头20公斤标准,给幼种畜减免税额。1955年,全县幼种畜9199头,减免税粮183884斤。1956年10632头,减免税粮212640斤。1957年9910头,减免税额198560斤。

1979年起,霍邱试行起征点减免的办法。1980年至1982年正式执行起征点减免的办法,减免三年。标准是:稻产区每人每年平均口粮440至460斤,收入50元以下,杂粮区每年每人平均口粮340—360斤,收入在45元以下的基本核算单位,免征农业税。一定三年,累计免征税额731万斤。

1983年,为解决沿淮行蓄洪地区人民生活、生产困难,姜家湖地区减免农业税正税税额73万斤,折款11.7万元,并免征5年。

1985年根据省委要求,核准沿淮湖湾低洼易涝易旱和行蓄洪区的贫困村,减征农业税1661万斤,折款189.3万元。一定三年。是年,霍邱农业税由征实为主改为征收代金,每100斤粮食折成代金15.7元。

(四)工商税收减免

50年代,对农村信用合作社减免税收,对供销合作社按应纳营业税额减征20%,1953年取消。对新成立的手工业生产合作社组,营业税分别减免20%或50%;对合作商店,一个月实际所得毛利不够或仅够支付工资的,免征营业税。实际所得毛利虽够支付工资,但不够纳税的,就其差额部分减征。1985年后,农村信用合作社的营业税仍然减免。是年1月1日起,经营商品零售业务的月销售额不满300元,经营其他业务的月营业额不足120元,也免征营业税。1986年起,对种子公司批发、调拨种子收入暂免征批发环节营业税。是年,对合肥市小百货批发公司与叶集镇团结贸易货栈联营的百货批发部减免营业税一年。另外,1985的年,曾对因煤电加价经营亏损的县化肥厂减征产品税3万元。1986年4月1日起对该企业又免征产品税3年。1986年还对霍邱县机械厂减征产品税6万元;对临水酒厂在保证完成1985年税款的基础上多实现的产品税给予减免。

1987年,对县糖酒公司经营食糖批发免征营业税,对供销社经营中小型农具暂免征营业税,对城镇待业青年从事个体工业生产、商业经营、交通运输、各类维修、理发饮食、裁剪缝初等免征营业税、所得税一年。对县食品公司系统经营猪肉,上半年减免零售营业税50%,下半年全免。对城关镇理发经理部继续减免营业税一年。对县剧团演余人员新办独立核算。自负盈亏的集体服务性企业,免征营业税一年,所得税三年。对基层供销社和合作商店专营饮食、服务、修理行业纳税有困难的,减免所得税30%。是年,对几家较大的集体企业减免了增值税;县纺织厂减免增值税3万元,西湖衬衫厂减免50%,县麻纺厂全免。1987年7月对江苏镇江和叶集联营糕点厂用议价原料生产糕点减征40%产品税;县食品厂经营亏损,予以免征产品税;县水泥厂减征产品税3万元;县砖瓦厂减免产品税40%。

(五)征收管理

农业税征收管理民国时期,霍邱县政府设有田赋征收专柜(钱粮柜),后改为田赋管理处,下设仓库征收田赋,每年征收2次。

1949年,霍邱县爱国民主政府成立后,农业税征收由政府部门负责,粮食部门代收,银行及时将所纳税金划转金库,分午秋两季征收。

1949年初,霍邱追征民国37年(1948)旧欠田赋,依册按亩征收。1950年改按评定产量,依累进税率征收。1954年起,农业税负担分别采取对初级社分户依率计征;对高级社实行以社为单位,统一计算,统一减免,统一缴纳。1958年秋,成立人民公社后,以社为单位分队缴纳。1980年底,农业实行联产承包责任制。农业税分户缴纳。

工商税征收管理据《安徽省财政说明书》称:同治八年(公元1869年)。皖省设中、南、北三路厘金总局,北路设寿州,霍邱属之。县境三河尖(今属河南固始)、三流集、孙家沟3个厘金卡负责征收厘金。民国14年(1925),改卡设局,县境为孙家沟、三河尖、三流集3个厘金局,沿河道和省界征收厘金税。民国16年,霍邱设印花税分局,征收印花税。民国21年(1932),设营业税局,负责征收营业税。是年,三河尖设特种货品营业税总局,沿河道征收特种货品出售时的营业税。民国23年(1934),设地方税局,属县政府,征收地方捐税。民国31年(1942),设直接税分局,隶属财政部皖北税务管理局,负责营业税的征收管理。民国34年(1945)霍邱设统税分局,隶属省统税局,负责征收管理统一货物税,直接上缴中央金库。是年,设县税捐征收处,负责征收管理地方杂捐杂税。民国36年(1947),改设税捐征收处,隶属省财政厅,负责征收国家、地方各税。另外,霍邱还曾设过硝磺局,单独征收硝磺管理税。当时,有些局是临时租房办公,分散挂牌征收,征收结束,人走局散。对临时商贩,主要是沿交通要道设卡征收。

民国20年(1931)春,皖西北道区苏维埃财政部在霍邱河口集设海关分局,专收水陆两路出口货物税,分局下设叶集、三流集2个海关所,沿公路河道征税。

中华人民共和国成立初,征收对象主要是个体工商户,难度较大,采取民主评议、定期定额、查定征收3种办法进行。1952年,全县查帐征收的(定期定额)工商户占1.4%,民主评议征收的工商户占9.1%,查定征收的工商户占89.5%。根据华东六届税务会议精神,是年9月,在城关、叶集、河口3镇推行工商专责管理制,分户管理,各税统收。对农村小集镇的征收管理。每个专理员分管几个乡,按季评定或查定,按月征收。1961年后,集市贸易活跃,农村专管员实行驻社返所制,即逢集日在集市征收临时商业税和集市交易税,闭集日下乡征收屠宰税和作坊税,每月8日、18日、28日返所报解税款。

对农村散宰的屠宰税征管,1958年以前主要是委托乡助理员或税收委员代征。1952年全县181个乡均设立税收委员。1958年秋,人民公社成立后,农村屠宰税由生产大队会计代征。付给5%的代征手续费。

1956年至1987年,霍邱税收征管建立健全了纳税鉴定制度、税务登记制度、纳税申报制度、纳税检查制度和发展生产培养财源制度。

1978年后,个体、集体经济发展很块,国营企业划小核算单位,征税范围扩大,对象增多。霍邱恢复专门税务机构,税务人员从1978年的136人增至1987年的225人。为了做好个体工商户的征收工作,组建了由工商行政管理、个体劳动者协会,税务所、派出所、政府分管负责人、行业代表等组成的民主评议组织,采取按季评定、按月征收,所得税随征的办法;同时整顿完善了纳税制度。

1985至1987年3年,全县查出税收违纪金额213.8万元,追补入库金额173.5万元。