目录

第一节 财政

一、财政收入

明清时期,霍邱财政来源主要是田赋和厘金。民国初年,除沿袭旧制外,在中央和省税项下,另立附加征用。民国29年(1940),县财政始有牲畜交易税和屠宰税两项正税收入。民国31年(1942),县财政收入有屠宰税、营业牌照税、使用牌照税、房捐、筵席税、娱乐税、自治户捐、公产租息、规费、罚金等。民国后期,县财政正税收入不敷支用,各种附加和自立杂捐逐年增多,乡镇保甲经费依赖摊派强行征索。

新中国成立初,县财政收入全数上缴。1953年,建立县级财政。霍邱财政固定收入,包括地方工业企业收入、屠宰税、牲畜交易税、印花税、利息所得税、文化娱乐税、以前年度支出收回、各级补助、资源管理费、公产收入、公安司法部门罚没收入、追回赃款赃物变价收入等;固定比例分成收入,包括工商业营业税、所得税两项,县各分成40%;调剂收入,商品流通税县分成40%,货物税县分成50%。1956年,国家发行公债券,县财政分成40%。1957年,工商业营业税、所得税、商品流通税、货物税几项分成比例调整为县财政分成60%。1958年,部分农业税收入下放县财政,霍邱县财政分成收入比例为36%。1959年,实行总额分成,县财政分成收入为29%。1961年至1965年,饮食服务从业收入和其他零星收入划归县财政。1966年起,经济计划陷入混乱。1970年,省属商业企业利润收入下放县财政。是年,县财政企业收入比1966年增长16.9倍。1966年至1970年的企业收入,比1966年前5年下降42.7%。1971年实行收支包干,超收部分县财政按47~49%比例分成。1970年,实行固定比例留成。1976年恢复总额分成,霍邱分成比例为23%。1978年,实行征收分成,霍邱分成比例为55%。

1980年后,县财政收入虽逐年增加,但仍不能自给。1982年实行收支包干。是年核定收入包干任务为1219.6万元,县财政按77%比例分成,收入任务为939.1万元;与支出指标1395万元相差455.9万元,仍需省财政补贴。此后,每年收入分成比例均有调整。1987年,县财政总收入为1685.3万元,其中企业收入占21.3%,工商税收入占59.4%。是年,省地两级拨给定补、专项追补、特困县补助达1571.9万元(见表14-1)。

二、财政支出

明清时期,赋税银两大多上解省布政司,霍邱地方经费支出主要靠各种附加,支出范围主要是知县、典史、儒学、廪生、开顺镇(今属金寨县)巡检员等官员衙役的薪俸。部分杂项开支主要用于差夫工食银和各种祭祀银、香烛银等。同治八年(公元1869年)总计支付银1375两。

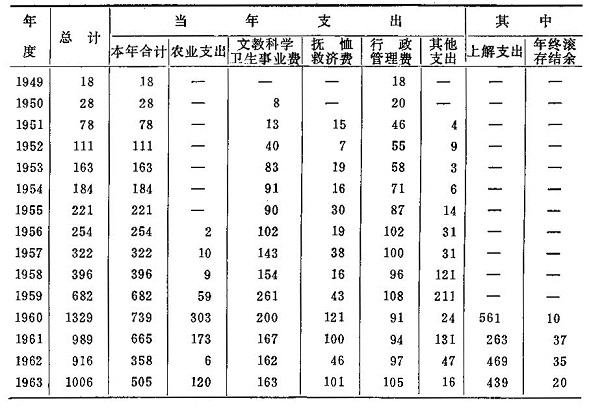

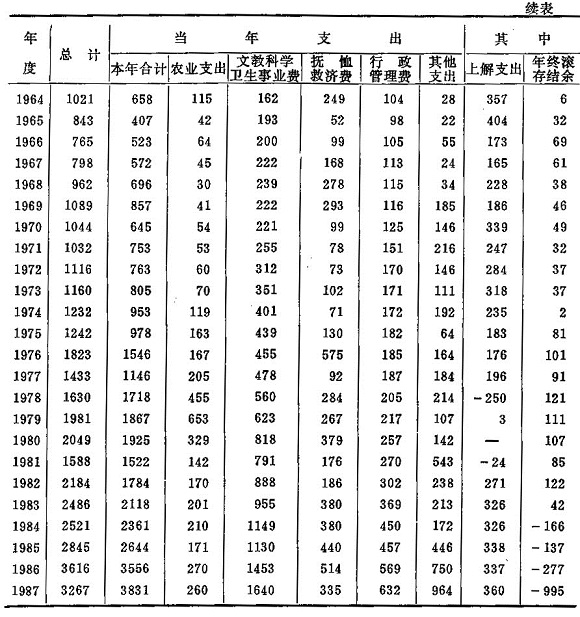

表14-1霍邱县历年财政收入统计表单位:万元

民国初,县财政经费开支范围主要是行政支出、保安支出、教育支出等。建立县级预算制度后,各种经费的支出始终按预算列支,支出科目有行政经费、保安费、教育费、建设费、财务费、卫生费、慈善救济费、预备费等。民国29年(1940),各项经费支出总额179405元,其中行政支出40856元,占总支出的22.8%;教育支出55778元,占总支出的31.1%;保安费支出52890元,占总支出的29.5%;建设支出7368元,占总支出的4.1%;卫生支出4476元,占总支出的2.5%;救济抚恤支出1440元,占总支出0.8%。民国后期,县财政支出逐年增加,滥支现象严重。民国35年(1946),县财政支出总额达7554.19万元,是民国24年(1935)8.2337万元的917.5倍,是民国32年(1943)600.5473万元的12.6倍,仍不敷支用。

新中国成立初的财政支出,主要用于人民政权建设和文化、教育、卫生等事业的恢复。1949年,行政管理支出18万元,为年度总支出的100%。1950年20万元,为年度总支出的75%;文教卫生支出8万元,占总支出的25%。此后,历年较大的支出项目主要有:支援农业生产建设支出,文化、教育、科学、卫生事业费,抚恤和社会救济费,行政管理费等。60年代末,县财政对县办的“五小”工业企业适当补助,支持其不断加强技术改造。对重点工商企业,拨给部分流动资金予以扶持。1968年两项共支出3万元,占总支出的3.1%。是年,开始城市维护建设支出。由于城镇人口大批下放农村,历年支出的下放安置补助费均是工交商事业费和城市建设维护费总和的若干倍。如1969年开支城镇人口下乡及就业费121万元,是工交商事业费和城市维护建设费总和的60.5倍。1974年是32倍,占当年总支出的10.04%,1979年降至0.9倍。80年代城镇下放人口大量回城,此项补助经费减少,主要用于扶持知青就业。

1966年毛主席发出“五·七”指示。1968年,县成立“五·七”干校,大批干部下乡,县财政拿出大笔资金以作支用。至1975年共支出276万元。

农业建设,1956年开始投资,仅2万元。1960年增至303万元,1961年173万元。本时期投资主要用于淠史杭灌溉工程及农村水利配套建设。1962年降至6万元。1965年至1973年基本都在30至70万元之间。1974年后,升至100万元以上。最高年份是1979年,共支出653万元。

文教科卫支出,历年比较大,但由于投资增长的速度不能与事业发展同步,故始终难敷支用。1956年起,各年都在100万元左右。70年代增至数百万。1979年开支623万元。1985年更增至1129万元,占当年总支出的39.7%,是1950年的141.1倍。

优抚和社会救济费,50年代共支出203万元。1960和1961两年由于出现政策失误并发生自然灾害,共支出优抚救济费221万元。占两年度财政总支出的16.7%。1968年,本县发生严重水灾,优抚救济支出278万元,是当年总支出的39.9%。1969年支出293万元,主要用于县境公路建设工程的赈济等。80年代此项支出数额减少,主要用于受灾救济、社会抚恤,同时创办和发展一些福利事业。

行政管理费,建国初支出比例最大。1951年开始下降。1959年支出108万元,占当年总支出的15.8%。60年代至70年代中期,年支出100余万元。1978年升至205万元。1987年增至632万元,是1978年的3.08倍。

财政基建投资,1977年前仅几万元。1978年78万元。此后,年投资也在100万元以内。1987年投资30万元,是社会基建投资的1.1%。

1985年起,对城镇居民实行副食品价格补贴,至1987年共投入资金678.7万元。

1987年,县财政各项支出比例,基本建设投资0.78%,企业挖潜改革资金0.02%;农林水支出6.8%,工交商部门事业费0.02%,城市维护费0.13%,城镇青年就业费0.015%,文教科卫事业费43%,抚恤和社会救济费8.75%,行政管理费16.5%,价格补贴7.13%,有关部门事业费5.08%,其它支出11.78%,是年县财政缺口总额高达995.3万元(如表14-2)。

表14-2霍邱县历年财政支出统计表

单位:万元

三、预算外收支

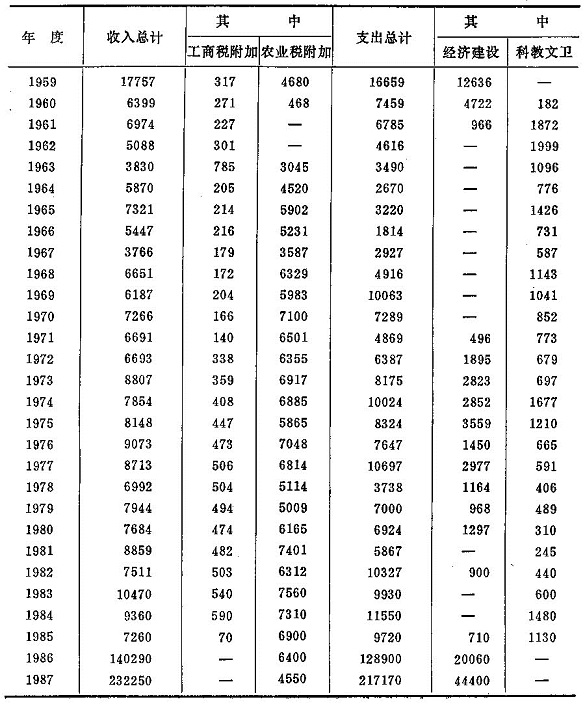

1953年,县级财政初建时,预算外资金主要来源于农业税附加和工商税附加。后增加县办工交企业分成等项收入。1959至1985年,全县预算外资金收入总额达2046.15万元。

预算外支出根据“量入为出”的原则进行安排,主要投向经济建设、文化教育、科学卫生、农林水利、行政管理、广播通讯、城市维修等项事业。1959至1985年,各项支出合计1930.87万元:其中经济建设支出394.15万元,占总支出的20.4%;文化、教育、科学卫生支出242.65万元,占总支出的12.6%;行政管理费支出415.12万元,占总支出的21.5%。

1961年,财政部通知预算外资金纳入县财政总预算,此后预算外资金支出逐年减少。1978年后,预算外支出主要用于企业挖潜改造和文化、科学、教育事业。1983年后,县财政以预算外资金上缴国家能源、交通重点建设基金180.5万元。

1986年,国营企业及主管部门收入696.6万元,占当年预算外总收入的49.6%;其中,新增粮食企业划归地方后,增收130.4万元。是年,用于基建支出200.6万元,比1985年增支161.9万元;教育部门增支58万元,另在修理费中支出50万元,用于改善办学条件;奖励支出66.4万元,是上年7.6万元的8.7倍,城市维护仅支出7万元。与1982年相比,预算内收入年平均递增7.4%,预算外年平均递增40.7%。

表14-3霍邱县历年预算外资金收支情况

单位:百元

1987年,因灾情减免,农业税附加收入仅45.5万元,比1986年下降29.2%。是年基建支出444万元,占总支20.4%,是1986年的1.2倍。其中用于校舍修建支出300.6万元;城市维护支出增至248.8万元,其中用于维修中小学校舍144.4万元。是年,用于中小学校舍修建资金总额445万元,占预算外总支出的20.5%,仍不足支用(见表14-3)。

四、财政管理

行政事业财务管理1953年后,对行政事业单位用款,根据省分配控制数和事业发展的要求制订预算,实行定员、定额、限额使用。1954年,行政经费实际支出占预算数的95.2%,文教事业费支出占预算的84%。

1962年,为压缩行政公用经费,加强行政事业单位用款的定员、定额管理,采取计划拨款,监督使用的办法。是年,行政公用费压缩10%。1964年进一步压缩。降至1963年的63.5%。“文化大革命”时期,行政事业经费的管理失控,出现滥支滥用现象。1966年、1967年红卫兵、造反队组织所用纸张、桌椅、油印机、播音器材都由县财政拨经费购置。

1977年,贯彻国务院严肃财经纪律的指示,是年行政经费公用部分由1976年的人均297元,降至人均294元。

1978年,公费医疗经费实行分系统包干使用,是年节约开支6453元。1979年,根据省财政厅精神,对全县行政事业单位财务进行清理。1980年,执行中央“关于节约非生产性开支的通知”,开始对行政机关、事业单位实行预算包干。1981年,行政机关公用经费人均支出比1980年下降16.2元,全部支出减少6.3万元。公费医疗比1980年减少开支242万元。

1983年后,行政事业单位经费开支上升。1984年,行政经费比1981年增支147.88万元,其中公用部分增支17.87万元,人均支出全年上升72.67元;文化事业支出上升64.3%;教育支出上升44.4%;医疗卫生费上升14.6%。

企业财务管理1953年,霍邱地方国营企业有窑厂、临水酒厂、县酒厂、县印刷厂,县财政企业收入甚少。1958年,集体工业转为地方国营。1959年底,全县有地方国营企业45个,企业收入增加。1960年,县财政科增设企业财务管理组,按省要求,对地方国营企业制订利润留成办法和比例,建立会计核算。“大跃进”时期搞“以表代帐”和“无帐会计”,造成企业算帐不细,盈亏不实,企业财务管理实际只办理统计报表。

1962年,粮食企业收入上划,县财政企业收入再度减少。是年,国营企业实行利润金额上缴的办法,企业完成各项指标后,按工资总额3.5%提取奖金。财务管理方面,贯彻《国营工业企业工作条例》,逐步走上正轨。

1963年,健全财务管理制度,编制企业预决算,进厂算帐。核定企业流动资金49.2万元,挖掘企业内部资金9426元。1964年,全县企业上交财政收入20万元。

1967年,企业利润全额上缴国家预算,固定资产折旧基金不再上缴,取消从利润中提取奖金的办法。企业的四项费用,从提留的固定资产折旧基金中解决。

1966至1970年,企业财务管理混乱。1965年工业企业上交财政12.5万元,超任务17.2%;而1970年全县11个预算内工业企业,有3个亏损,亏损额达98.9万元。供销社系统库存积压的冷背残滞商品总值达145万元。

1978年后,企业财务管理以经济效益为中心,搞好成本核算和经营管理。是年,为防止不合理资金占用,县计委、银行、财政局联合规定:企业单位在银行开设流动资金和专用资产2个帐户。基建单位开设基建专户,完工后撤销。工交企业的流动资金由无偿占用改为有偿占用,县财政对企业征收21%的流动资金占用费。企业基本折旧基金按“五五”分成。

1979年,对企业上交的基本折旧基金采取分级管理办法。是年,国务院颁发《全国清产核资试行办法(草案)》。次年,全县开展清产核资,对全县12个工业企业共核定固定资产371.3万元、流动资金337.7万元,盘亏和报废固定资产22万元,财政给予固定资产投资30万元,年底新增固定资产11万元;并根据核资情况,县财政补助流动资金229.3万元。

1981年,按省《国营企业实行利润包干和计划亏损包干办法》,对供电所、印刷厂、农机二厂、石灰厂等4个工业企业实行利润包干和计划亏损包干。1982年,供电所利润超出包干任务29%,印刷厂、石灰厂超收包干利润10%。农机二厂补亏3万元,盈利5000元。

1981年起,霍邱建立国营企业收入分析报告制度,各主管部门每月对所属企业的收入、主要财务指标、存在问题进行分析,编制报表。

1983年,贯彻省经委、财政厅全面整顿国营企业财务管理的精神,全县重点整顿了10户预算内企业的财务。经过整顿,1983年工业总产值平均比1982年增长33.7%,由1982年亏损11万元,变为1983年盈利4万元。是年,全县工业、交通、商业企业按1982年实际实现的利润进行利改税测算。全县12个企业,按8级超额累进办法交纳所得税。1984年实行第二步利改税,全县零售额10万元以上的商业企业和年利润30万元以上、固定资产300万元以上的工业企业15个,一般盈利企业15个。亏损企业4个。

农业财务管理1952年,县财政科设农税组,负责农业税的征收、解报。1963年,农税组改为农财组,始接管农业财务管理工作。业务包括农业税的征解管理,拖拉机站、排灌站、水产公司企业经费拨款和收入上缴,以及支援农村人民公社的资金投放管理等。1964年,对全县4个农场、4个养殖场。拖拉机站。排灌站等11个单位进行资产清核,共清理流动资金57万元,增拨流动资金0.95万元,弥补计划亏损3.8万元。1965年,开始对农林水部门的企事业经费编制预决算。

1966年至1976年,尤其是动乱的1966、1967年,农业财务工作无人监督。企业不讲经济核算,事业经费使用混乱。1967、1968两年,全县9个农牧企业,有5个亏损,亏损额高达32.9万元。农垦企业亏损达18.9万元。1966年至1976年,累计投放农村人民公社扶持资金382.9万元,由于管理不善,收效不大。

1978年后,农业财务制度逐步完善。1979年,安排支农资金652.8万元,小农水利补助440万元。建立固定抗旱站11处、临时性流动抗旱站80处,购买抗旱机械207台(套)、打井机1130台,架设输电线路54公里。投放扶持金62万元,支援104个生产能力落后的生产队,购买耕牛134头、手扶拖拉机20台、抗旱机械5台(套)。受援公社、生产队有21个企业投产,增加产值26万元。1979至1984年,共投放支援农业无偿资金638.6万元,建小水电站47座,新建、续建、除险小型水库64个,新建、续建小型机电排灌站46个,新增有效灌溉面积68.9万亩。另外,1979至1984年投放有偿资金219.8万元,扶持乡镇企业、专业户、重点户、联合体共672个,创产值65.5万元,实现利润10.1万元;同时还扶持976个生产队发展农业生产。

1983至1985年,共使用支援不发达地区资金115万元,重点扶持314个乡镇企业和157个专业户,共增产值185.5万元,增加利税31.9万元。

1983年后,农业事业费“先计划,后核拨”。

基层财政管理1949至1950年,霍邱县各区(镇)乡行政编制中设一名财粮员,负责基层财政收入。1951至1956年,各区设有财经员和财粮员。1956年后,各区仍设一名财粮员。

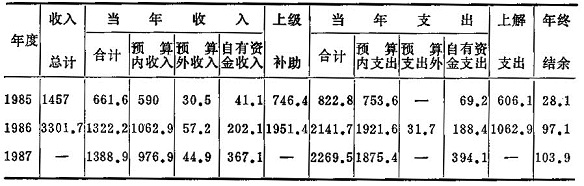

表14-4霍邱县基层财政收支情况表

单位:万元

1958年,人民公社设财粮科,1961年人民公社体制变化,财粮科取消。

1983年后,区镇乡都建立了财政机构,全县共设财政所79个,叶集镇设财政分局。1984年开始,基层财政实行“定收定支,一定一年”的体制;叶集分局实行切块包干,超收部分按70%分成(如表14-4)。

五、审计监督

民国初,收支项目执行情况受县参议会监督。民国22年(1933)6月成立县财务委员会,负责审议财政收支。民国26年(1937),县政府设会计室。是年夏,省财政厅派会计驻霍邱会计室加强财务工作。民国30年(1941)起,会计室兼办审计。民国34年(1945),县临时参议会成立,财务委员会撤销,由临时参议会负责财政监督审议。自此,县财政科除每年要向参议会作预决算报告和接受咨询外,同时受会计室监督,直至1948年。

新中国成立后,县财政受人民代表大会监督,每年向县人民代表大会作预决算报告。县财政局对各单位有财政监督权。

50年代初,县财政科配专职检查员3人,审核各项经费计划,检查各项财务制度。1953年,国家颁布《财政监督工作细则》,此后,县财政开始每月对各行政、事业单位经费开支进行审核,每年对重点单位进行抽查。是年,县成立财政委员会,加强对用款单位经费的审批与监督。1954年起,监督重点转向财务管理。检查方法由抽查、自查发展到单位间互审互查。至1957年,全县检查77个单位,揭发案件110起。违纪类型有贪污、挪用、铺张浪费、积压资金等,累计违纪金额2万余元、大米576斤。

60年代初,根据国民经济调整的要求,着重对关、停、并、转厂家的财务进行监督审查,清理个人贪污及借支、挪用公款。1964年统计,基本建设超预算开支144.57万元,乱核资金搞预算外收入115.1万元,挪用公款7.36万元,贪污公款1.08万元。

70年代初,监督方法主要是财政局组织单位间互审。1978年实行送审制度。1978年后,财政监督工作加强,监督对象主要是计划外基本建设、各项税收、控制商品、私设“小金库”、贪污、挪用等。1980年财政局增设监察股。是年,全县开展清理核实1979年收支工作,查出违纪金额46.13万元。1981年,成立财经纪律检查办公室。1982年,县财政设立“打击经济领域犯罪办公室”。1981至1983年,共查出截留座支财政收入、乱移乱摊成本、预算内转预算外、滥发奖金实物、扩大开支标准、请客送礼、擅自购买专控商品、违反基建管理制度乱设“小金库”、挪用公款、贪污受贿以及偷税、漏税等违反财经纪律款250.82万元。1984年4月,成立县审计局。是年,对县五金交电化工公司进行企业经济效益审计,查出违纪金额30.48万元,帮助健全财务制度。

1985年,全县进行财务、税收、物价大检查,共查出违纪金额169万元。是年,审计工作查出有问题资金183.68万元,其中属违纪金额145.18万元。

1986年,县财政局、审计局、税务局配合,对县直单位检查纠正损“大公”、肥“小公”问题,查出偷漏税、拖欠税、私设“小金库”等金额8万余元,全部纠正。

1987年,开始进行自筹基建审计、送达审计和试行厂长(经理)离任专项审计,以及淠史杭引用外资项目的财务审计,查出违纪金额82.84万元,并予处理。1984年至1987年底,先后审计141个单位,查出违纪金额总值317.71万元。

明清时期,霍邱财政来源主要是田赋和厘金。民国初年,除沿袭旧制外,在中央和省税项下,另立附加征用。民国29年(1940),县财政始有牲畜交易税和屠宰税两项正税收入。民国31年(1942),县财政收入有屠宰税、营业牌照税、使用牌照税、房捐、筵席税、娱乐税、自治户捐、公产租息、规费、罚金等。民国后期,县财政正税收入不敷支用,各种附加和自立杂捐逐年增多,乡镇保甲经费依赖摊派强行征索。

新中国成立初,县财政收入全数上缴。1953年,建立县级财政。霍邱财政固定收入,包括地方工业企业收入、屠宰税、牲畜交易税、印花税、利息所得税、文化娱乐税、以前年度支出收回、各级补助、资源管理费、公产收入、公安司法部门罚没收入、追回赃款赃物变价收入等;固定比例分成收入,包括工商业营业税、所得税两项,县各分成40%;调剂收入,商品流通税县分成40%,货物税县分成50%。1956年,国家发行公债券,县财政分成40%。1957年,工商业营业税、所得税、商品流通税、货物税几项分成比例调整为县财政分成60%。1958年,部分农业税收入下放县财政,霍邱县财政分成收入比例为36%。1959年,实行总额分成,县财政分成收入为29%。1961年至1965年,饮食服务从业收入和其他零星收入划归县财政。1966年起,经济计划陷入混乱。1970年,省属商业企业利润收入下放县财政。是年,县财政企业收入比1966年增长16.9倍。1966年至1970年的企业收入,比1966年前5年下降42.7%。1971年实行收支包干,超收部分县财政按47~49%比例分成。1970年,实行固定比例留成。1976年恢复总额分成,霍邱分成比例为23%。1978年,实行征收分成,霍邱分成比例为55%。

1980年后,县财政收入虽逐年增加,但仍不能自给。1982年实行收支包干。是年核定收入包干任务为1219.6万元,县财政按77%比例分成,收入任务为939.1万元;与支出指标1395万元相差455.9万元,仍需省财政补贴。此后,每年收入分成比例均有调整。1987年,县财政总收入为1685.3万元,其中企业收入占21.3%,工商税收入占59.4%。是年,省地两级拨给定补、专项追补、特困县补助达1571.9万元(见表14-1)。

二、财政支出

明清时期,赋税银两大多上解省布政司,霍邱地方经费支出主要靠各种附加,支出范围主要是知县、典史、儒学、廪生、开顺镇(今属金寨县)巡检员等官员衙役的薪俸。部分杂项开支主要用于差夫工食银和各种祭祀银、香烛银等。同治八年(公元1869年)总计支付银1375两。

表14-1霍邱县历年财政收入统计表单位:万元

民国初,县财政经费开支范围主要是行政支出、保安支出、教育支出等。建立县级预算制度后,各种经费的支出始终按预算列支,支出科目有行政经费、保安费、教育费、建设费、财务费、卫生费、慈善救济费、预备费等。民国29年(1940),各项经费支出总额179405元,其中行政支出40856元,占总支出的22.8%;教育支出55778元,占总支出的31.1%;保安费支出52890元,占总支出的29.5%;建设支出7368元,占总支出的4.1%;卫生支出4476元,占总支出的2.5%;救济抚恤支出1440元,占总支出0.8%。民国后期,县财政支出逐年增加,滥支现象严重。民国35年(1946),县财政支出总额达7554.19万元,是民国24年(1935)8.2337万元的917.5倍,是民国32年(1943)600.5473万元的12.6倍,仍不敷支用。

新中国成立初的财政支出,主要用于人民政权建设和文化、教育、卫生等事业的恢复。1949年,行政管理支出18万元,为年度总支出的100%。1950年20万元,为年度总支出的75%;文教卫生支出8万元,占总支出的25%。此后,历年较大的支出项目主要有:支援农业生产建设支出,文化、教育、科学、卫生事业费,抚恤和社会救济费,行政管理费等。60年代末,县财政对县办的“五小”工业企业适当补助,支持其不断加强技术改造。对重点工商企业,拨给部分流动资金予以扶持。1968年两项共支出3万元,占总支出的3.1%。是年,开始城市维护建设支出。由于城镇人口大批下放农村,历年支出的下放安置补助费均是工交商事业费和城市建设维护费总和的若干倍。如1969年开支城镇人口下乡及就业费121万元,是工交商事业费和城市维护建设费总和的60.5倍。1974年是32倍,占当年总支出的10.04%,1979年降至0.9倍。80年代城镇下放人口大量回城,此项补助经费减少,主要用于扶持知青就业。

1966年毛主席发出“五·七”指示。1968年,县成立“五·七”干校,大批干部下乡,县财政拿出大笔资金以作支用。至1975年共支出276万元。

农业建设,1956年开始投资,仅2万元。1960年增至303万元,1961年173万元。本时期投资主要用于淠史杭灌溉工程及农村水利配套建设。1962年降至6万元。1965年至1973年基本都在30至70万元之间。1974年后,升至100万元以上。最高年份是1979年,共支出653万元。

文教科卫支出,历年比较大,但由于投资增长的速度不能与事业发展同步,故始终难敷支用。1956年起,各年都在100万元左右。70年代增至数百万。1979年开支623万元。1985年更增至1129万元,占当年总支出的39.7%,是1950年的141.1倍。

优抚和社会救济费,50年代共支出203万元。1960和1961两年由于出现政策失误并发生自然灾害,共支出优抚救济费221万元。占两年度财政总支出的16.7%。1968年,本县发生严重水灾,优抚救济支出278万元,是当年总支出的39.9%。1969年支出293万元,主要用于县境公路建设工程的赈济等。80年代此项支出数额减少,主要用于受灾救济、社会抚恤,同时创办和发展一些福利事业。

行政管理费,建国初支出比例最大。1951年开始下降。1959年支出108万元,占当年总支出的15.8%。60年代至70年代中期,年支出100余万元。1978年升至205万元。1987年增至632万元,是1978年的3.08倍。

财政基建投资,1977年前仅几万元。1978年78万元。此后,年投资也在100万元以内。1987年投资30万元,是社会基建投资的1.1%。

1985年起,对城镇居民实行副食品价格补贴,至1987年共投入资金678.7万元。

1987年,县财政各项支出比例,基本建设投资0.78%,企业挖潜改革资金0.02%;农林水支出6.8%,工交商部门事业费0.02%,城市维护费0.13%,城镇青年就业费0.015%,文教科卫事业费43%,抚恤和社会救济费8.75%,行政管理费16.5%,价格补贴7.13%,有关部门事业费5.08%,其它支出11.78%,是年县财政缺口总额高达995.3万元(如表14-2)。

表14-2霍邱县历年财政支出统计表

单位:万元

三、预算外收支

1953年,县级财政初建时,预算外资金主要来源于农业税附加和工商税附加。后增加县办工交企业分成等项收入。1959至1985年,全县预算外资金收入总额达2046.15万元。

预算外支出根据“量入为出”的原则进行安排,主要投向经济建设、文化教育、科学卫生、农林水利、行政管理、广播通讯、城市维修等项事业。1959至1985年,各项支出合计1930.87万元:其中经济建设支出394.15万元,占总支出的20.4%;文化、教育、科学卫生支出242.65万元,占总支出的12.6%;行政管理费支出415.12万元,占总支出的21.5%。

1961年,财政部通知预算外资金纳入县财政总预算,此后预算外资金支出逐年减少。1978年后,预算外支出主要用于企业挖潜改造和文化、科学、教育事业。1983年后,县财政以预算外资金上缴国家能源、交通重点建设基金180.5万元。

1986年,国营企业及主管部门收入696.6万元,占当年预算外总收入的49.6%;其中,新增粮食企业划归地方后,增收130.4万元。是年,用于基建支出200.6万元,比1985年增支161.9万元;教育部门增支58万元,另在修理费中支出50万元,用于改善办学条件;奖励支出66.4万元,是上年7.6万元的8.7倍,城市维护仅支出7万元。与1982年相比,预算内收入年平均递增7.4%,预算外年平均递增40.7%。

表14-3霍邱县历年预算外资金收支情况

单位:百元

1987年,因灾情减免,农业税附加收入仅45.5万元,比1986年下降29.2%。是年基建支出444万元,占总支20.4%,是1986年的1.2倍。其中用于校舍修建支出300.6万元;城市维护支出增至248.8万元,其中用于维修中小学校舍144.4万元。是年,用于中小学校舍修建资金总额445万元,占预算外总支出的20.5%,仍不足支用(见表14-3)。

四、财政管理

行政事业财务管理1953年后,对行政事业单位用款,根据省分配控制数和事业发展的要求制订预算,实行定员、定额、限额使用。1954年,行政经费实际支出占预算数的95.2%,文教事业费支出占预算的84%。

1962年,为压缩行政公用经费,加强行政事业单位用款的定员、定额管理,采取计划拨款,监督使用的办法。是年,行政公用费压缩10%。1964年进一步压缩。降至1963年的63.5%。“文化大革命”时期,行政事业经费的管理失控,出现滥支滥用现象。1966年、1967年红卫兵、造反队组织所用纸张、桌椅、油印机、播音器材都由县财政拨经费购置。

1977年,贯彻国务院严肃财经纪律的指示,是年行政经费公用部分由1976年的人均297元,降至人均294元。

1978年,公费医疗经费实行分系统包干使用,是年节约开支6453元。1979年,根据省财政厅精神,对全县行政事业单位财务进行清理。1980年,执行中央“关于节约非生产性开支的通知”,开始对行政机关、事业单位实行预算包干。1981年,行政机关公用经费人均支出比1980年下降16.2元,全部支出减少6.3万元。公费医疗比1980年减少开支242万元。

1983年后,行政事业单位经费开支上升。1984年,行政经费比1981年增支147.88万元,其中公用部分增支17.87万元,人均支出全年上升72.67元;文化事业支出上升64.3%;教育支出上升44.4%;医疗卫生费上升14.6%。

企业财务管理1953年,霍邱地方国营企业有窑厂、临水酒厂、县酒厂、县印刷厂,县财政企业收入甚少。1958年,集体工业转为地方国营。1959年底,全县有地方国营企业45个,企业收入增加。1960年,县财政科增设企业财务管理组,按省要求,对地方国营企业制订利润留成办法和比例,建立会计核算。“大跃进”时期搞“以表代帐”和“无帐会计”,造成企业算帐不细,盈亏不实,企业财务管理实际只办理统计报表。

1962年,粮食企业收入上划,县财政企业收入再度减少。是年,国营企业实行利润金额上缴的办法,企业完成各项指标后,按工资总额3.5%提取奖金。财务管理方面,贯彻《国营工业企业工作条例》,逐步走上正轨。

1963年,健全财务管理制度,编制企业预决算,进厂算帐。核定企业流动资金49.2万元,挖掘企业内部资金9426元。1964年,全县企业上交财政收入20万元。

1967年,企业利润全额上缴国家预算,固定资产折旧基金不再上缴,取消从利润中提取奖金的办法。企业的四项费用,从提留的固定资产折旧基金中解决。

1966至1970年,企业财务管理混乱。1965年工业企业上交财政12.5万元,超任务17.2%;而1970年全县11个预算内工业企业,有3个亏损,亏损额达98.9万元。供销社系统库存积压的冷背残滞商品总值达145万元。

1978年后,企业财务管理以经济效益为中心,搞好成本核算和经营管理。是年,为防止不合理资金占用,县计委、银行、财政局联合规定:企业单位在银行开设流动资金和专用资产2个帐户。基建单位开设基建专户,完工后撤销。工交企业的流动资金由无偿占用改为有偿占用,县财政对企业征收21%的流动资金占用费。企业基本折旧基金按“五五”分成。

1979年,对企业上交的基本折旧基金采取分级管理办法。是年,国务院颁发《全国清产核资试行办法(草案)》。次年,全县开展清产核资,对全县12个工业企业共核定固定资产371.3万元、流动资金337.7万元,盘亏和报废固定资产22万元,财政给予固定资产投资30万元,年底新增固定资产11万元;并根据核资情况,县财政补助流动资金229.3万元。

1981年,按省《国营企业实行利润包干和计划亏损包干办法》,对供电所、印刷厂、农机二厂、石灰厂等4个工业企业实行利润包干和计划亏损包干。1982年,供电所利润超出包干任务29%,印刷厂、石灰厂超收包干利润10%。农机二厂补亏3万元,盈利5000元。

1981年起,霍邱建立国营企业收入分析报告制度,各主管部门每月对所属企业的收入、主要财务指标、存在问题进行分析,编制报表。

1983年,贯彻省经委、财政厅全面整顿国营企业财务管理的精神,全县重点整顿了10户预算内企业的财务。经过整顿,1983年工业总产值平均比1982年增长33.7%,由1982年亏损11万元,变为1983年盈利4万元。是年,全县工业、交通、商业企业按1982年实际实现的利润进行利改税测算。全县12个企业,按8级超额累进办法交纳所得税。1984年实行第二步利改税,全县零售额10万元以上的商业企业和年利润30万元以上、固定资产300万元以上的工业企业15个,一般盈利企业15个。亏损企业4个。

农业财务管理1952年,县财政科设农税组,负责农业税的征收、解报。1963年,农税组改为农财组,始接管农业财务管理工作。业务包括农业税的征解管理,拖拉机站、排灌站、水产公司企业经费拨款和收入上缴,以及支援农村人民公社的资金投放管理等。1964年,对全县4个农场、4个养殖场。拖拉机站。排灌站等11个单位进行资产清核,共清理流动资金57万元,增拨流动资金0.95万元,弥补计划亏损3.8万元。1965年,开始对农林水部门的企事业经费编制预决算。

1966年至1976年,尤其是动乱的1966、1967年,农业财务工作无人监督。企业不讲经济核算,事业经费使用混乱。1967、1968两年,全县9个农牧企业,有5个亏损,亏损额高达32.9万元。农垦企业亏损达18.9万元。1966年至1976年,累计投放农村人民公社扶持资金382.9万元,由于管理不善,收效不大。

1978年后,农业财务制度逐步完善。1979年,安排支农资金652.8万元,小农水利补助440万元。建立固定抗旱站11处、临时性流动抗旱站80处,购买抗旱机械207台(套)、打井机1130台,架设输电线路54公里。投放扶持金62万元,支援104个生产能力落后的生产队,购买耕牛134头、手扶拖拉机20台、抗旱机械5台(套)。受援公社、生产队有21个企业投产,增加产值26万元。1979至1984年,共投放支援农业无偿资金638.6万元,建小水电站47座,新建、续建、除险小型水库64个,新建、续建小型机电排灌站46个,新增有效灌溉面积68.9万亩。另外,1979至1984年投放有偿资金219.8万元,扶持乡镇企业、专业户、重点户、联合体共672个,创产值65.5万元,实现利润10.1万元;同时还扶持976个生产队发展农业生产。

1983至1985年,共使用支援不发达地区资金115万元,重点扶持314个乡镇企业和157个专业户,共增产值185.5万元,增加利税31.9万元。

1983年后,农业事业费“先计划,后核拨”。

基层财政管理1949至1950年,霍邱县各区(镇)乡行政编制中设一名财粮员,负责基层财政收入。1951至1956年,各区设有财经员和财粮员。1956年后,各区仍设一名财粮员。

表14-4霍邱县基层财政收支情况表

单位:万元

1958年,人民公社设财粮科,1961年人民公社体制变化,财粮科取消。

1983年后,区镇乡都建立了财政机构,全县共设财政所79个,叶集镇设财政分局。1984年开始,基层财政实行“定收定支,一定一年”的体制;叶集分局实行切块包干,超收部分按70%分成(如表14-4)。

五、审计监督

民国初,收支项目执行情况受县参议会监督。民国22年(1933)6月成立县财务委员会,负责审议财政收支。民国26年(1937),县政府设会计室。是年夏,省财政厅派会计驻霍邱会计室加强财务工作。民国30年(1941)起,会计室兼办审计。民国34年(1945),县临时参议会成立,财务委员会撤销,由临时参议会负责财政监督审议。自此,县财政科除每年要向参议会作预决算报告和接受咨询外,同时受会计室监督,直至1948年。

新中国成立后,县财政受人民代表大会监督,每年向县人民代表大会作预决算报告。县财政局对各单位有财政监督权。

50年代初,县财政科配专职检查员3人,审核各项经费计划,检查各项财务制度。1953年,国家颁布《财政监督工作细则》,此后,县财政开始每月对各行政、事业单位经费开支进行审核,每年对重点单位进行抽查。是年,县成立财政委员会,加强对用款单位经费的审批与监督。1954年起,监督重点转向财务管理。检查方法由抽查、自查发展到单位间互审互查。至1957年,全县检查77个单位,揭发案件110起。违纪类型有贪污、挪用、铺张浪费、积压资金等,累计违纪金额2万余元、大米576斤。

60年代初,根据国民经济调整的要求,着重对关、停、并、转厂家的财务进行监督审查,清理个人贪污及借支、挪用公款。1964年统计,基本建设超预算开支144.57万元,乱核资金搞预算外收入115.1万元,挪用公款7.36万元,贪污公款1.08万元。

70年代初,监督方法主要是财政局组织单位间互审。1978年实行送审制度。1978年后,财政监督工作加强,监督对象主要是计划外基本建设、各项税收、控制商品、私设“小金库”、贪污、挪用等。1980年财政局增设监察股。是年,全县开展清理核实1979年收支工作,查出违纪金额46.13万元。1981年,成立财经纪律检查办公室。1982年,县财政设立“打击经济领域犯罪办公室”。1981至1983年,共查出截留座支财政收入、乱移乱摊成本、预算内转预算外、滥发奖金实物、扩大开支标准、请客送礼、擅自购买专控商品、违反基建管理制度乱设“小金库”、挪用公款、贪污受贿以及偷税、漏税等违反财经纪律款250.82万元。1984年4月,成立县审计局。是年,对县五金交电化工公司进行企业经济效益审计,查出违纪金额30.48万元,帮助健全财务制度。

1985年,全县进行财务、税收、物价大检查,共查出违纪金额169万元。是年,审计工作查出有问题资金183.68万元,其中属违纪金额145.18万元。

1986年,县财政局、审计局、税务局配合,对县直单位检查纠正损“大公”、肥“小公”问题,查出偷漏税、拖欠税、私设“小金库”等金额8万余元,全部纠正。

1987年,开始进行自筹基建审计、送达审计和试行厂长(经理)离任专项审计,以及淠史杭引用外资项目的财务审计,查出违纪金额82.84万元,并予处理。1984年至1987年底,先后审计141个单位,查出违纪金额总值317.71万元。