目录

第二节 税务

一、税制

建国初,全国税收制度不统一,老解放区执行革命根据地制定的税收制度;新解放区沿用旧税法,但取消民国时的多种苛捐杂税。1950年1月,政务院制定《全国税收实施要则》,统一全国税务,建立新税制,《要则》规定,除农业税外,全国统一14个税种,计有货物税、工商业税、盐税、关税、薪金报酬所得税、存款利息所得税、遗产税、印花税、交易税、屠宰税、房产税、地产税、特种消费行为税、车船使用牌照税。本县先后开征:货物税、屠宰税、营业税、交易税、娱乐捐税、印花税、房地产税、所得税、特种消费行为税、车船牌照税10种。1950年7月,国家对税收进行了调整合并和简化税目,降低税率。货物税目由原1136个简化为358个,印花税目由原30个,简并成25个,房产税和地产税合并为城市房地产税,并降低所得税、房地产税和盐税等税率。1953年,根据“保证税收,简化税制”的原则,适度修正税制,把货物税、工商营业税及其附加和印花税,简并成商品流通税,实行从产到销一次征税。应纳货物税的工厂,其工商营业税、印花税并入货物税征收。工商企业印花税并入营业税征收。取消特种消费行为税,其中电影、戏剧等税目,改征文化娱乐税,其余税目并入营业税。税制修正后,全国工商税计有商品流通税、货物税、工商业税、印花税、盐税、关税、牲畜交易税、屠宰税、城市房地产税、文化娱乐税、车船使用牌照税、利息所得税等12种。除关税、盐税外,其余10种均为本县征收税种。1958年8月15日,简化征税,试行《工商统一税条例》,将商品流通税、货物税、营业税、印花税合并为工商统一税。工商税中的所得税,改为工商所得税,并在原税负的基础上,调整了税率,对某些利润过大或过小甚至亏损产品,适当调节税率。这次税制改革,全国开征税种有工商统一税、工商所得税、屠宰税、盐税、关税、牲畜交易税、车船使用牌照税、城市房地产税、文化娱乐税9种。本县除盐税、关税外,其余7个税种均依规定征收。1959年停征利息所得税。1962年开征集市交易税,分干鲜果、编絮织制品、竹木制品、土特产品4大类37个品目。1963年调整工商所得税负担和改进征收办法。1966年又停征文化娱乐税。至此,本县征收税种计有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、城市房地产税、集市交易税等7种。1973年,试行《工商税条例(草案)》,在保持原税负前提下,合并税种,简化征税办法,把工商统一税及其附加、城市房地产税、车船使用牌照税和屠宰税合并为工商税。合并后对国营企业只征收工商税,对集体企业只征收工商税和工商所得税,对城市房地产、车船使用牌照、屠宰等税,只对个人和外侨征收。并对原工商统一税税目、税率归类和简化,税目由过去108个减为44个,税率由141个减为82个,多数企业简化成一个税率纳税。对少数不合理税率,如支农产品、农机、化肥、水泥降低了税率,对手表、缝纫机等高档生活用品调高了税率。税制调整后,本县征收有6个税种:工商税、工商所得税、屠宰税、车船使用牌照税、集市交易税和牲畜交易税。

1979年——1982年,税收制度局部调整。1983年,开始利改税第一步改革。本县对国营企业实行利改税,全县共征12个单位,税款63.6299万元,同年10月1日,开征建筑税,全县应征65户,实际征收15户,税款7747元。1984年,进行利改税第二步改革,逐步形成结构合理,多种税、多环节、多层次调节的税收新体系。改革后计有产品税、增值税、营业税、资源税、盐税、国营企业所得税、国营企业调节税、集体企业所得税、个人所得税、烧油特别税、建筑税、城市维护建设税、土地使用税、房产税、车船使用税、屠宰税、集市交易税、牲畜交易税、奖金税、中外合资经营企业所得税、外国企业所得税、个人所得税等22种。

二、税种税率

(一)农业税

田赋本县田赋旧分“三米”(即漕米、凤米、月米)、丁地、屯折、津贴、滩款5项。民国3年,本县核定民田24.5571万石,民国21年划交立煌县民田9015石。民国22年舍弃旧名又分民田、卫田、滩地3项。同年核定本县民田为23.6555万石,年征银11.3394万元;卫田5.4975万石,年征银3.6013万元;滩地1329石,年征银1440元,3项总计征银15.0847万元。民国30年本县改折钱征收为实物征收。民国31年,全县配征公粮4.046万石。民国32年,配征分粮为5.7578万石。民国33年配征公粮6.9093万石。民国34年配征公粮7.2218万石。民国37年配征公粮11.376万石。田赋征收,旧州官治下设库吏(又称经承)具体掌管其事,下设户书数人管理册簿、由单、串票等事宜。民国初,库吏改为田赋经理。民国25年又改为稽征处,设主任1人,交纳田赋的机构称“钱粮柜”,赋者交纳钱粮后,给予串票(即收据)。

民国20年8月,县苏维埃政府,遵照鄂豫皖特区苏维埃政府发布《粮食储藏暂行条例》规定,对红军战士、烈士家属免征,对其余家庭则按人口计征每人4石以内的征税;以户计多余粮食1石以上的,按下列税率征收:“1石至3石,征收8%;3石至7石征收13%;7石至10石,征收22%;10石至13石,征收27%。”同年11月,县苏维埃政府依照鄂豫皖特区苏维埃政府《关于粮食累进税的征收问题》,对富农征税以户计算,除每人3石以外的粮食,须按普通税率增加5%征收,对其他群众也以个人计算,除每人4石以外的粮食,个别征收;对遇意外灾害的免征或减征。

农业税征收1949年,废除田赋,改称农业税。农业税征收以小乡为单位,评定等级,计算分子,摊征到户,全县计征公粮3630万公斤,平均每百公斤产量负担8.65公斤。1950年,按常年产量评定征收,实行累进税制。1952年,计税产量为22.884万公斤,最高税率19%,最低7%,平均税率15.42%,人均常年收入75公斤以下者免征。1958年,废除累进税制,执行比例税制。本县计税产量调整为29.6525万公斤,税率最高19%,最低11%,平均15.83%。1978年,计税产量又进行调整,全县为48.4825万公斤,比1977年增加21.65万公斤,平均税率调整为6.4%,比1977年降低5.1%,依率计征仍基本保持稳定。1985年,根据国家规定,农业税按倒三七比例价折征代金,实征税金额增35%。1986年实征746.2万元。

农业税附加清光绪二十六年(公元1900年),《辛丑条约》后,为摊派赔款,始征其税,俗称“捐钱”,规定每银1两、米1石即加钱300文。民周期间,因袭成制,田赋附加门类繁多,征额愈大。民国4年,开征教育串票附加,每张纳赋串票附收铜元1枚,年征银元约600元。民国5年,县警备队成立,月饷银元1700元无着,即从每石田征收附加钱100文,年征银元约2000元。民国12年起征学费附加,每石田征4分,年征银元1.12万元。民国16年起征教育还款附加,数额同上。民国18年起征义务教育附加,每石4分8厘,年征银元1.344万元。同年,又起征筑路附加,数额与义务教育附加同。民国19年起征区公所附加,每石田4分,民国20年增征1角,年征银元2.8万元。同年,又征自卫队附加,每石田1元,民国21年减为每石田5角5分,年征银元15.4万元。是年又征地方财政附加,每石田1角5分,后增为2角5分,民国22年又减为1角5分,年征银元4.2万元。同年又征建设附加,每石田3分,年征银元8400元。综上本县田赋附加已达9项之多,合计征银元27.088万元,超过正税12.003万元。民国30年,改折钱征收为实物征收,又增省保安附加、县地方附加、壮丁粮附加等项。民国37年,规定每元赋银征实稻谷2斗4升外,又借征稻谷1斗6升,省、县公粮7升2合,省保安附加2升4合,地方附加5升6合,积谷1升2合,每元赋银计征各种附加3斗2升4合,为正税1.35倍。

农业税减免清,称农业税减免为“蠲缓”。六安州蠲缓规定:地丁正赋,耗欠被灾10分蠲免7分,9分免6分,8分免4分,7分免2分,5——6分免1分。顺治八年(公元1651年),免六安州5年民欠,减征当年正税四之一。康熙十八年(公元1679年),免17年民欠,减征本年税银2至4成;康熙五十年,免丁地银28543两,米麦92石。雍正五年(公元1727年),免钱粮442.72两;雍正十年,免丁地银104两;次年,又免六安、舒城等8州县丁地银3130两。乾隆三十三年(公元1678年)和五十年,照例蠲缓银米。嘉庆十九年(公元1814年),免六安等11州县丁地银124612.9两,米3532.93石,麦351.48石,豆623.85石。同治四年(公元1865年),免咸丰十年至同治二年民欠正杂税。同治五年,免上两年缓征银米。

民国16年前,县公署无灾荒蠲实施。20年,免田赋二至三成。次年,免田赋八成半,抚慰县境内还乡豪绅地主。23年,免田赋二成。次年夏,灾六成,仅免田赋一成。33年,九成灾4乡,八成灾17乡,七成灾63乡,仅缓征田赋二成。次年,省批准免征当年田赋和上年缓征二成。县长陈汉流,田粮处长武怀德,仍限期逼征上年缓征二成田赋,每元赋银元还加征滞纳米1.5公斤。

1949年建国后,田赋改称农业税(即公粮)。本期根据国家《农业税条例》,土改前实行“累进税制”,高额征收地主、富农余粮,减轻农民负担;土改后实行“比例税制”,按常年产量,依率计征,依法减免。农业税减免分灾情减免和社会减免两部分。灾情减免按轻灾少减,重灾多减,特灾全免的原则,其具体减免成数为:受灾不到二成的不减;二成以上不到三成减二成;三成以上不到四成减三成五;四成以上不到五成减五成;五成以上不到六成减七成,六成以上全免。社会减免是按税额3%计算,重点照顾烈属、军属、残废军人、五保户以及遭受意外灾害的困难户。1951年——1984年共灾减农业税粮11231.5万公斤,其中减免1500万公斤以上有2年;1000万公斤以上1年。1985年始,改征代金。1986年本县农业税负担总田亩为145.1万亩,应征农业税1041万元(包括附加),根据是年全县12个区(镇)遭受狂风、暴雨、冰雹三大灾害情况,申报受灾田亩57.9万亩,应减免税款306.3万元,经审核后实减133万元,实征859.3万元(还有个别户应交未交的欠交数),其中附加113.1万元,正税746.2万元。

六安县1986年农业税灾、社减统计表

单位:元

(二)工商各税

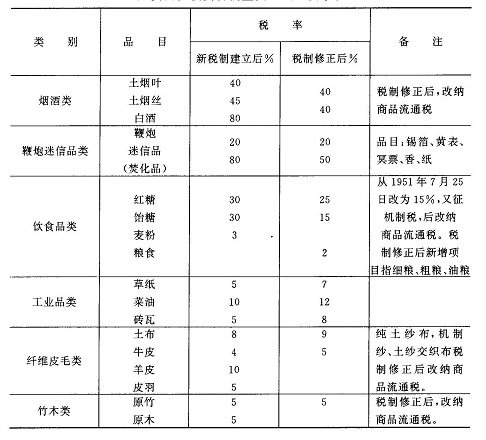

货物税属全国性税种,建国初称出入口税,包括税目有盐、迷信品类、水产类、颜料、玻璃、水泥、化妆品、皮毛、调味品、饮料、糖、火柴、纤维、矿产、农林产品、酒、卷烟等17类。1949年5月,改名为产品税,6月正式称货物税。1950年1月,政务院颁布《货物税暂行条例》,分为烟酒、鞭炮及迷信品、化妆品、饮食品、纤维皮毛、工业品、矿产品及竹木八大类,共1136个税目;8月又简并为358个税目。1953年修正税制,印花税并入贷税征收,粮食、土布停征交易税,改征货物税。货物税完税价格及纳税额计算公式:市场平均批价÷(1+税率)=完税价格;完税价格×税率=应纳税额。

六安县征收货物税主要品名税率表

工商业税属全国税种之一,建制于50年代初,依其经营方式分为固定商业、临时工商业、摊贩业三类。固定工商业纳税,分为营业税和所得税两部分,营业税按营业额计征,税率分业计算,税率为1%——3%;依营业总收益额计征,税率为1.5%——6%;依佣金收益额计征,税率为6%——15%。所得税不分行业,均依所得额计征,实行全额累进,税率由5%——30%,共分14个级距。1950年12月,税制修正,延缓级距,将级数增加为21级,其税率不变,最低全年所得额在300元以下者,税率为5%;最高全年所得额在1万元以上者,税率30%。1953年税制修正后,工商业税分营业税、所得税、临时商业税三部分。营业税依营业额计征者,工业税率1.5%——3.5%,商业税率2%——3.5%;依收益额计征者,税率为1.5%——2%。临时商业系指无固定场所之行商,包括农、渔、牧民、猎户及居民变卖自用衣物等。临时商业税有起征点规定,凡够起征点者,应依营业总收入额按规定税率计征。1950年7月1日以前,税率为4%,起征为5元,以后税率改为5%,起征点为20元;1951年1月,起征点为10元,7月,税率改为6%,9月起征点又改为15元。征收项目有粮食、棉花、药材、山货及其它货品五大类,其中粮食、棉花、药材税率提为6%;山货和其它货品的税率提为8%。摊贩业计征标准,除同于固定工商业外,另有起征点规定,每月营业额不满90元收益额不满60元者免征。

印花税是对因商事、产权等行为所书立据或使用的凭证征收的一种税种。民国初,年税额2200元,后削减为600元。建国后沿袭征税,商人自向稽征所购买印花,由稽征人员核查。印花税税目共25个,应贴印花的凭证,按金额比例贴花或按件定额贴花,比例贴花的税率为万分之一、万分之三及千分之三;定额贴花的税额,为2分、5分、2角及5角。凭证金额不满1元5角者免贴;金额未满15元者贴2分。印花税涉及面广、收税不多。1953年,部分税目并入商品流通税、货物税、工商税和屠宰税内征收。1958年该税并入工商统一税内征收,这一税种随即取消。

屠宰税属地方税种之一。1949年下半年,屠宰每头猪按2斤肉价征税。1950年12月,规定按牲畜屠宰后的实际重量从价计征,税率为10%。1953年,屠商应纳的印花税、营业税、营业税附加,并入屠宰税征收,税率由10%增为13%(农民宰杀出售者仍为10%)。1957年,为奖励发展牲畜,提高生猪收购价格,税率降为8%;计税价格改按国营公司零售牌价计征。1961年10月,又改为固定税额征收,宰猪每头6元、绵羊1元、山羊O.6元、牛1.5元,经营屠宰业,仍按斤重计征10%。1965年8月,为促进生猪事业发展,宰杀生猪每头由6元调整为4元。1970年4月,宰牛按销售总值征8%,国营公司按收购金额征10%,宰猪每头2元、山羊O.4元、绵羊O.6元。1973年,国营食品公司原纳屠宰税并入工商税征收。该税征收对象主要是单位或个人自养自宰部分,其标准为生猪2元、山羊0.3元、绵羊0.5元,菜牛4元。

交易税地方税种之一,分集市交易和牲畜交易两类。建国初,仅征收牲畜交易税,征税品种有猪、牛、羊、马等,实行从价计征,由买方负担,税率为3%。1950年开征粮食、棉花、土布、山货、药材、麻类等交易税。1953年棉花交易税并入商品流通税,粮食并入货物税,该税只保留牲畜一项,征税品种有牛、马、骡、驴、骆驼、猪、羊等7种,起征点为一头,税率5%。同年7月,为平衡税收负担,停征猪、羊牲畜交易税。1962年贯彻“加强市场管理,取缔投机违法活动”全面开征集市交易税,征税门类有家畜、家禽、蛋品、鱼虾、干鲜果、腌制品、编絮、织制品、竹木制品、土特产等10类,起征点为10元,税率为10%。当年根据“活而不乱,管而不死”的方针,本县农村有40余处集贸市场全面开征。1981年11月,税率调整为5%,起征点为20元,分次出售合并计征,征收门类有家畜、牲畜肉、干鲜果、编织制品、竹木制品、土特产、旧货等7类,48个品名。1983年6月,规定牲畜交易税率为5%,按牲畜头数成交额计征。

车船使用牌照税是对境内车船实行定额征收的税种,分机动船、非机动船、机动车、非机动车四类。非机动车按辆年税额人力驾驶为1.20元——24元;畜力驾驶为4元——32元;自行车为2元——4元;非机动船按年以载重量(吨)计税,10吨以下每吨纳6角,11吨——50吨纳8角,51吨——150吨,每吨纳1元,150吨——300吨,每吨纳税1.2元,301吨以上,每吨纳1.4元。本县于1950年7月开征此税,1952年仅在城关开征,机动车统在合肥纳税领照,船只牌照由寿县正阳税务所征收。1956年8月,在全县范围内开征车船牌照税和拖车使用牌照税。1966年本县自行车牌照税停征。1970年4月,社队企业按四税合并,统一征收,不征牌照税。1972年改革税制,将车船使用牌照税全并为工商税。1974年1月,奉命停征。

城市房地产税是以城市中的房屋、土地为征收对象,按房价、地价或租价,向房地产权所有人征收的税种。原分房产税和地产税两类,1950年6月,两税合并,统称“房地产税”。同年8月8日,政务院颁布《城市房地产税暂行条例》中特加“城市”二字,该税以房价标准按年计征,税率1%;地产按地标准计征,税率1.5%。1952年,本县仅在城关区一处开征。1972年简化税制,对企业房地产税并入工商税,城市只对个人和外侨征收。1974年1月1日,本县城关市民房地产税停征。

利息所得税是以利息所得者为纳税对象的税种,以支付或经付利息者为扣交义务人,税率为5%,按利息所得额比例计征。1950年12月,国家规定,凡有下列利息所得之一者,均应纳税:存款之利息所得;公债、公司债及其它证券之利息所得;其它利息所得不满5角者免征。1953年税制修正后,本县继征。1959年停征。

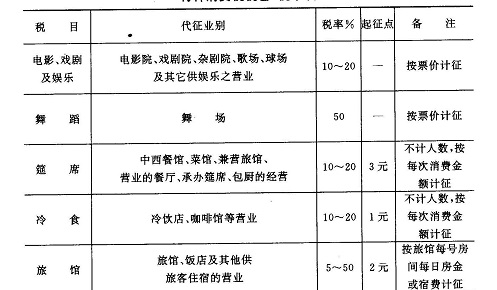

特种消费税和文化娱乐税特种消费是指高于一般生活水平的消费,包括电影、戏剧、舞场、筵席、冷食、旅馆等项,它是从价计征,由消费者负担,经营业者为代征义务人。1950年4月1日,本县城关开征娱乐税。1953年,取消特种消费税,将筵席、冷食、旅店并入工商税交纳,其余项目改征文化娱乐税,征收范围缩小。本县文化娱乐税品目仅有戏剧和电影两项,开始税额很少,随着影院、剧团的建立,才形成固定企业,电影税率为5%、戏剧为2%。1956年6月,电影按新税率征收,戏剧停征”。1966年10月,文化娱乐税全部停征。

特种消费税税目、税率表

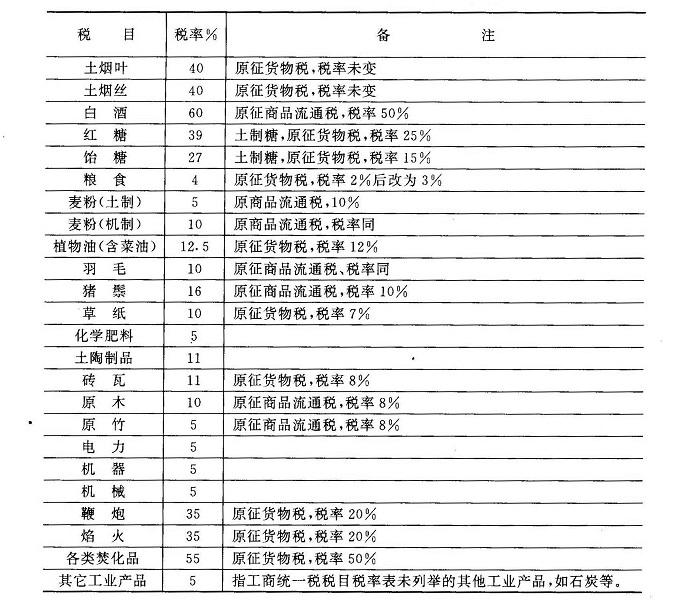

商品流通税始于1953年,其纳税商品有卷烟、熏烟叶、酒类,麦粉、皮毛,棉纱、火柴、唱片、酸、碱、化学肥料、盘纸、轮胎(轮带)、原木、水泥、平板玻璃、有色金属、生铁、钢材、焦炭及副产品、矿物油及产品等。该税实行从价或从量计税。从价格税者,以应税商品税率乘以计税价格即为应纳税额;从量计税者,以应税商品的单位税乘以纳税数量,即为应纳税额。凡已纳税之商品,行销全国,不再交纳其它各税,也不再征收任何附加。1958年税制改革,并入工商统一税。

工商统一税属全国性税种,1958年9月13日,经国务院公布在全国范围试行。其税是以整个工农业产品流转额和服务性营业收入额为课税对象。它牵涉面广泛,既有全民企业、集体企业也有个体经济,包括工农业生产、经营农产品采购、商业批零和外贸进口、邮电交通运输、文化娱乐和服务行业、公私合营企业及小商、小贩等。它是税制改革期间,税收缺席的主体。该税是由原商品流通税、货物税、营业税和印花税合并而成的。1973年该税并入工商税。1979年又恢复其税名,目前适用于外商。

工商统一税工农业产品部分税目、税率表

工商所得税原是工商业税,包括营业税和所得税一部分,1958年税制改革,列为独立税种。它是对从事工商业经营的单位和个人,就其利润所得征收的税种(利润额指收入总额扣除成本、费用及损失后的余额)。按照规定税率,依据所得额多少,分级计算征收。1956年以前,其税率不分行业,实行21级全额累进制,最低年所得额不满300元者,税率5.75%;最高年所得额在万元以上者,税率为34.5%。1963年4月,取消原来21级全额累进课征办法,实行区别对待,分别计征。个体经济所得税实行14级全额累进征收,最低全年所得额在120元以下者,税率为7%,最高全年所得额在1320元以上者,税率为62%。合作商店所得税,实行9级超额累进征税,最低全年所得额在250元以下者,税率为7%,最高全年所得额超过2万元的部分,税率为60%。手工业及交通运输合作社,实行8级超额累进征收,最低全年所得额在300元以下者,税率为7%,最高全年所得额超过8万元者,税率为55%。供销合作社仍按39%比例税率征收。

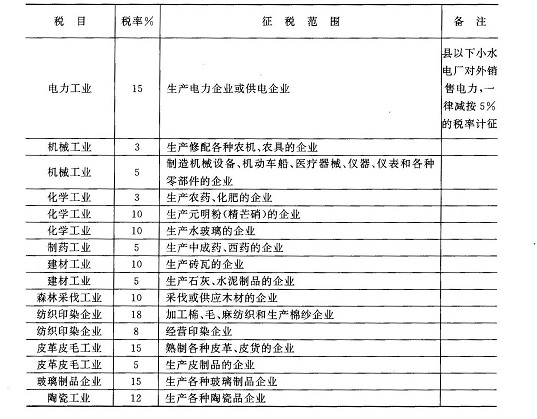

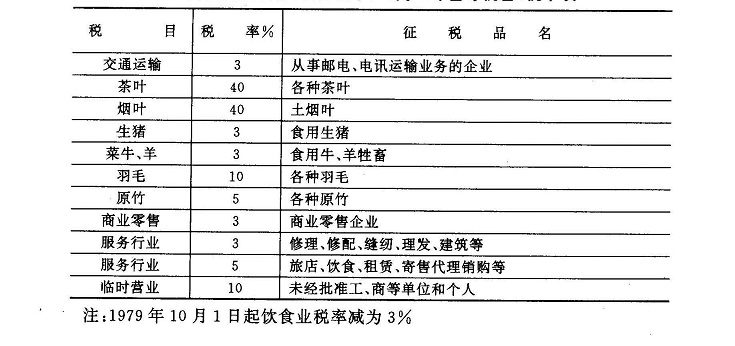

工商税是1973年改革工商税制的新立税种,它是在工商统一税基础上演变的,为我国主要税种之一。凡属经营各种产品的生产、销售、服务的企业和个人,不论其经营性质、方式、地域,均需纳工商税。其税目分为工业,交通运输,农林牧水产品采购,商业零售、服务及其它业务等四大类。工业类税目30个,交通运输类税目1个,农林牧水产品采购税目9个,商业零售、服务及其它业务类税目4个,计有税目44个,其税率为:

工商税工业类税目、税率表

工商税交通运输、农林牧水产、商业零售等税目、税率表

建国初,全国税收制度不统一,老解放区执行革命根据地制定的税收制度;新解放区沿用旧税法,但取消民国时的多种苛捐杂税。1950年1月,政务院制定《全国税收实施要则》,统一全国税务,建立新税制,《要则》规定,除农业税外,全国统一14个税种,计有货物税、工商业税、盐税、关税、薪金报酬所得税、存款利息所得税、遗产税、印花税、交易税、屠宰税、房产税、地产税、特种消费行为税、车船使用牌照税。本县先后开征:货物税、屠宰税、营业税、交易税、娱乐捐税、印花税、房地产税、所得税、特种消费行为税、车船牌照税10种。1950年7月,国家对税收进行了调整合并和简化税目,降低税率。货物税目由原1136个简化为358个,印花税目由原30个,简并成25个,房产税和地产税合并为城市房地产税,并降低所得税、房地产税和盐税等税率。1953年,根据“保证税收,简化税制”的原则,适度修正税制,把货物税、工商营业税及其附加和印花税,简并成商品流通税,实行从产到销一次征税。应纳货物税的工厂,其工商营业税、印花税并入货物税征收。工商企业印花税并入营业税征收。取消特种消费行为税,其中电影、戏剧等税目,改征文化娱乐税,其余税目并入营业税。税制修正后,全国工商税计有商品流通税、货物税、工商业税、印花税、盐税、关税、牲畜交易税、屠宰税、城市房地产税、文化娱乐税、车船使用牌照税、利息所得税等12种。除关税、盐税外,其余10种均为本县征收税种。1958年8月15日,简化征税,试行《工商统一税条例》,将商品流通税、货物税、营业税、印花税合并为工商统一税。工商税中的所得税,改为工商所得税,并在原税负的基础上,调整了税率,对某些利润过大或过小甚至亏损产品,适当调节税率。这次税制改革,全国开征税种有工商统一税、工商所得税、屠宰税、盐税、关税、牲畜交易税、车船使用牌照税、城市房地产税、文化娱乐税9种。本县除盐税、关税外,其余7个税种均依规定征收。1959年停征利息所得税。1962年开征集市交易税,分干鲜果、编絮织制品、竹木制品、土特产品4大类37个品目。1963年调整工商所得税负担和改进征收办法。1966年又停征文化娱乐税。至此,本县征收税种计有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、城市房地产税、集市交易税等7种。1973年,试行《工商税条例(草案)》,在保持原税负前提下,合并税种,简化征税办法,把工商统一税及其附加、城市房地产税、车船使用牌照税和屠宰税合并为工商税。合并后对国营企业只征收工商税,对集体企业只征收工商税和工商所得税,对城市房地产、车船使用牌照、屠宰等税,只对个人和外侨征收。并对原工商统一税税目、税率归类和简化,税目由过去108个减为44个,税率由141个减为82个,多数企业简化成一个税率纳税。对少数不合理税率,如支农产品、农机、化肥、水泥降低了税率,对手表、缝纫机等高档生活用品调高了税率。税制调整后,本县征收有6个税种:工商税、工商所得税、屠宰税、车船使用牌照税、集市交易税和牲畜交易税。

1979年——1982年,税收制度局部调整。1983年,开始利改税第一步改革。本县对国营企业实行利改税,全县共征12个单位,税款63.6299万元,同年10月1日,开征建筑税,全县应征65户,实际征收15户,税款7747元。1984年,进行利改税第二步改革,逐步形成结构合理,多种税、多环节、多层次调节的税收新体系。改革后计有产品税、增值税、营业税、资源税、盐税、国营企业所得税、国营企业调节税、集体企业所得税、个人所得税、烧油特别税、建筑税、城市维护建设税、土地使用税、房产税、车船使用税、屠宰税、集市交易税、牲畜交易税、奖金税、中外合资经营企业所得税、外国企业所得税、个人所得税等22种。

二、税种税率

(一)农业税

田赋本县田赋旧分“三米”(即漕米、凤米、月米)、丁地、屯折、津贴、滩款5项。民国3年,本县核定民田24.5571万石,民国21年划交立煌县民田9015石。民国22年舍弃旧名又分民田、卫田、滩地3项。同年核定本县民田为23.6555万石,年征银11.3394万元;卫田5.4975万石,年征银3.6013万元;滩地1329石,年征银1440元,3项总计征银15.0847万元。民国30年本县改折钱征收为实物征收。民国31年,全县配征公粮4.046万石。民国32年,配征分粮为5.7578万石。民国33年配征公粮6.9093万石。民国34年配征公粮7.2218万石。民国37年配征公粮11.376万石。田赋征收,旧州官治下设库吏(又称经承)具体掌管其事,下设户书数人管理册簿、由单、串票等事宜。民国初,库吏改为田赋经理。民国25年又改为稽征处,设主任1人,交纳田赋的机构称“钱粮柜”,赋者交纳钱粮后,给予串票(即收据)。

民国20年8月,县苏维埃政府,遵照鄂豫皖特区苏维埃政府发布《粮食储藏暂行条例》规定,对红军战士、烈士家属免征,对其余家庭则按人口计征每人4石以内的征税;以户计多余粮食1石以上的,按下列税率征收:“1石至3石,征收8%;3石至7石征收13%;7石至10石,征收22%;10石至13石,征收27%。”同年11月,县苏维埃政府依照鄂豫皖特区苏维埃政府《关于粮食累进税的征收问题》,对富农征税以户计算,除每人3石以外的粮食,须按普通税率增加5%征收,对其他群众也以个人计算,除每人4石以外的粮食,个别征收;对遇意外灾害的免征或减征。

农业税征收1949年,废除田赋,改称农业税。农业税征收以小乡为单位,评定等级,计算分子,摊征到户,全县计征公粮3630万公斤,平均每百公斤产量负担8.65公斤。1950年,按常年产量评定征收,实行累进税制。1952年,计税产量为22.884万公斤,最高税率19%,最低7%,平均税率15.42%,人均常年收入75公斤以下者免征。1958年,废除累进税制,执行比例税制。本县计税产量调整为29.6525万公斤,税率最高19%,最低11%,平均15.83%。1978年,计税产量又进行调整,全县为48.4825万公斤,比1977年增加21.65万公斤,平均税率调整为6.4%,比1977年降低5.1%,依率计征仍基本保持稳定。1985年,根据国家规定,农业税按倒三七比例价折征代金,实征税金额增35%。1986年实征746.2万元。

农业税附加清光绪二十六年(公元1900年),《辛丑条约》后,为摊派赔款,始征其税,俗称“捐钱”,规定每银1两、米1石即加钱300文。民周期间,因袭成制,田赋附加门类繁多,征额愈大。民国4年,开征教育串票附加,每张纳赋串票附收铜元1枚,年征银元约600元。民国5年,县警备队成立,月饷银元1700元无着,即从每石田征收附加钱100文,年征银元约2000元。民国12年起征学费附加,每石田征4分,年征银元1.12万元。民国16年起征教育还款附加,数额同上。民国18年起征义务教育附加,每石4分8厘,年征银元1.344万元。同年,又起征筑路附加,数额与义务教育附加同。民国19年起征区公所附加,每石田4分,民国20年增征1角,年征银元2.8万元。同年,又征自卫队附加,每石田1元,民国21年减为每石田5角5分,年征银元15.4万元。是年又征地方财政附加,每石田1角5分,后增为2角5分,民国22年又减为1角5分,年征银元4.2万元。同年又征建设附加,每石田3分,年征银元8400元。综上本县田赋附加已达9项之多,合计征银元27.088万元,超过正税12.003万元。民国30年,改折钱征收为实物征收,又增省保安附加、县地方附加、壮丁粮附加等项。民国37年,规定每元赋银征实稻谷2斗4升外,又借征稻谷1斗6升,省、县公粮7升2合,省保安附加2升4合,地方附加5升6合,积谷1升2合,每元赋银计征各种附加3斗2升4合,为正税1.35倍。

农业税减免清,称农业税减免为“蠲缓”。六安州蠲缓规定:地丁正赋,耗欠被灾10分蠲免7分,9分免6分,8分免4分,7分免2分,5——6分免1分。顺治八年(公元1651年),免六安州5年民欠,减征当年正税四之一。康熙十八年(公元1679年),免17年民欠,减征本年税银2至4成;康熙五十年,免丁地银28543两,米麦92石。雍正五年(公元1727年),免钱粮442.72两;雍正十年,免丁地银104两;次年,又免六安、舒城等8州县丁地银3130两。乾隆三十三年(公元1678年)和五十年,照例蠲缓银米。嘉庆十九年(公元1814年),免六安等11州县丁地银124612.9两,米3532.93石,麦351.48石,豆623.85石。同治四年(公元1865年),免咸丰十年至同治二年民欠正杂税。同治五年,免上两年缓征银米。

民国16年前,县公署无灾荒蠲实施。20年,免田赋二至三成。次年,免田赋八成半,抚慰县境内还乡豪绅地主。23年,免田赋二成。次年夏,灾六成,仅免田赋一成。33年,九成灾4乡,八成灾17乡,七成灾63乡,仅缓征田赋二成。次年,省批准免征当年田赋和上年缓征二成。县长陈汉流,田粮处长武怀德,仍限期逼征上年缓征二成田赋,每元赋银元还加征滞纳米1.5公斤。

1949年建国后,田赋改称农业税(即公粮)。本期根据国家《农业税条例》,土改前实行“累进税制”,高额征收地主、富农余粮,减轻农民负担;土改后实行“比例税制”,按常年产量,依率计征,依法减免。农业税减免分灾情减免和社会减免两部分。灾情减免按轻灾少减,重灾多减,特灾全免的原则,其具体减免成数为:受灾不到二成的不减;二成以上不到三成减二成;三成以上不到四成减三成五;四成以上不到五成减五成;五成以上不到六成减七成,六成以上全免。社会减免是按税额3%计算,重点照顾烈属、军属、残废军人、五保户以及遭受意外灾害的困难户。1951年——1984年共灾减农业税粮11231.5万公斤,其中减免1500万公斤以上有2年;1000万公斤以上1年。1985年始,改征代金。1986年本县农业税负担总田亩为145.1万亩,应征农业税1041万元(包括附加),根据是年全县12个区(镇)遭受狂风、暴雨、冰雹三大灾害情况,申报受灾田亩57.9万亩,应减免税款306.3万元,经审核后实减133万元,实征859.3万元(还有个别户应交未交的欠交数),其中附加113.1万元,正税746.2万元。

六安县1986年农业税灾、社减统计表

单位:元

(二)工商各税

货物税属全国性税种,建国初称出入口税,包括税目有盐、迷信品类、水产类、颜料、玻璃、水泥、化妆品、皮毛、调味品、饮料、糖、火柴、纤维、矿产、农林产品、酒、卷烟等17类。1949年5月,改名为产品税,6月正式称货物税。1950年1月,政务院颁布《货物税暂行条例》,分为烟酒、鞭炮及迷信品、化妆品、饮食品、纤维皮毛、工业品、矿产品及竹木八大类,共1136个税目;8月又简并为358个税目。1953年修正税制,印花税并入贷税征收,粮食、土布停征交易税,改征货物税。货物税完税价格及纳税额计算公式:市场平均批价÷(1+税率)=完税价格;完税价格×税率=应纳税额。

六安县征收货物税主要品名税率表

工商业税属全国税种之一,建制于50年代初,依其经营方式分为固定商业、临时工商业、摊贩业三类。固定工商业纳税,分为营业税和所得税两部分,营业税按营业额计征,税率分业计算,税率为1%——3%;依营业总收益额计征,税率为1.5%——6%;依佣金收益额计征,税率为6%——15%。所得税不分行业,均依所得额计征,实行全额累进,税率由5%——30%,共分14个级距。1950年12月,税制修正,延缓级距,将级数增加为21级,其税率不变,最低全年所得额在300元以下者,税率为5%;最高全年所得额在1万元以上者,税率30%。1953年税制修正后,工商业税分营业税、所得税、临时商业税三部分。营业税依营业额计征者,工业税率1.5%——3.5%,商业税率2%——3.5%;依收益额计征者,税率为1.5%——2%。临时商业系指无固定场所之行商,包括农、渔、牧民、猎户及居民变卖自用衣物等。临时商业税有起征点规定,凡够起征点者,应依营业总收入额按规定税率计征。1950年7月1日以前,税率为4%,起征为5元,以后税率改为5%,起征点为20元;1951年1月,起征点为10元,7月,税率改为6%,9月起征点又改为15元。征收项目有粮食、棉花、药材、山货及其它货品五大类,其中粮食、棉花、药材税率提为6%;山货和其它货品的税率提为8%。摊贩业计征标准,除同于固定工商业外,另有起征点规定,每月营业额不满90元收益额不满60元者免征。

印花税是对因商事、产权等行为所书立据或使用的凭证征收的一种税种。民国初,年税额2200元,后削减为600元。建国后沿袭征税,商人自向稽征所购买印花,由稽征人员核查。印花税税目共25个,应贴印花的凭证,按金额比例贴花或按件定额贴花,比例贴花的税率为万分之一、万分之三及千分之三;定额贴花的税额,为2分、5分、2角及5角。凭证金额不满1元5角者免贴;金额未满15元者贴2分。印花税涉及面广、收税不多。1953年,部分税目并入商品流通税、货物税、工商税和屠宰税内征收。1958年该税并入工商统一税内征收,这一税种随即取消。

屠宰税属地方税种之一。1949年下半年,屠宰每头猪按2斤肉价征税。1950年12月,规定按牲畜屠宰后的实际重量从价计征,税率为10%。1953年,屠商应纳的印花税、营业税、营业税附加,并入屠宰税征收,税率由10%增为13%(农民宰杀出售者仍为10%)。1957年,为奖励发展牲畜,提高生猪收购价格,税率降为8%;计税价格改按国营公司零售牌价计征。1961年10月,又改为固定税额征收,宰猪每头6元、绵羊1元、山羊O.6元、牛1.5元,经营屠宰业,仍按斤重计征10%。1965年8月,为促进生猪事业发展,宰杀生猪每头由6元调整为4元。1970年4月,宰牛按销售总值征8%,国营公司按收购金额征10%,宰猪每头2元、山羊O.4元、绵羊O.6元。1973年,国营食品公司原纳屠宰税并入工商税征收。该税征收对象主要是单位或个人自养自宰部分,其标准为生猪2元、山羊0.3元、绵羊0.5元,菜牛4元。

交易税地方税种之一,分集市交易和牲畜交易两类。建国初,仅征收牲畜交易税,征税品种有猪、牛、羊、马等,实行从价计征,由买方负担,税率为3%。1950年开征粮食、棉花、土布、山货、药材、麻类等交易税。1953年棉花交易税并入商品流通税,粮食并入货物税,该税只保留牲畜一项,征税品种有牛、马、骡、驴、骆驼、猪、羊等7种,起征点为一头,税率5%。同年7月,为平衡税收负担,停征猪、羊牲畜交易税。1962年贯彻“加强市场管理,取缔投机违法活动”全面开征集市交易税,征税门类有家畜、家禽、蛋品、鱼虾、干鲜果、腌制品、编絮、织制品、竹木制品、土特产等10类,起征点为10元,税率为10%。当年根据“活而不乱,管而不死”的方针,本县农村有40余处集贸市场全面开征。1981年11月,税率调整为5%,起征点为20元,分次出售合并计征,征收门类有家畜、牲畜肉、干鲜果、编织制品、竹木制品、土特产、旧货等7类,48个品名。1983年6月,规定牲畜交易税率为5%,按牲畜头数成交额计征。

车船使用牌照税是对境内车船实行定额征收的税种,分机动船、非机动船、机动车、非机动车四类。非机动车按辆年税额人力驾驶为1.20元——24元;畜力驾驶为4元——32元;自行车为2元——4元;非机动船按年以载重量(吨)计税,10吨以下每吨纳6角,11吨——50吨纳8角,51吨——150吨,每吨纳1元,150吨——300吨,每吨纳税1.2元,301吨以上,每吨纳1.4元。本县于1950年7月开征此税,1952年仅在城关开征,机动车统在合肥纳税领照,船只牌照由寿县正阳税务所征收。1956年8月,在全县范围内开征车船牌照税和拖车使用牌照税。1966年本县自行车牌照税停征。1970年4月,社队企业按四税合并,统一征收,不征牌照税。1972年改革税制,将车船使用牌照税全并为工商税。1974年1月,奉命停征。

城市房地产税是以城市中的房屋、土地为征收对象,按房价、地价或租价,向房地产权所有人征收的税种。原分房产税和地产税两类,1950年6月,两税合并,统称“房地产税”。同年8月8日,政务院颁布《城市房地产税暂行条例》中特加“城市”二字,该税以房价标准按年计征,税率1%;地产按地标准计征,税率1.5%。1952年,本县仅在城关区一处开征。1972年简化税制,对企业房地产税并入工商税,城市只对个人和外侨征收。1974年1月1日,本县城关市民房地产税停征。

利息所得税是以利息所得者为纳税对象的税种,以支付或经付利息者为扣交义务人,税率为5%,按利息所得额比例计征。1950年12月,国家规定,凡有下列利息所得之一者,均应纳税:存款之利息所得;公债、公司债及其它证券之利息所得;其它利息所得不满5角者免征。1953年税制修正后,本县继征。1959年停征。

特种消费税和文化娱乐税特种消费是指高于一般生活水平的消费,包括电影、戏剧、舞场、筵席、冷食、旅馆等项,它是从价计征,由消费者负担,经营业者为代征义务人。1950年4月1日,本县城关开征娱乐税。1953年,取消特种消费税,将筵席、冷食、旅店并入工商税交纳,其余项目改征文化娱乐税,征收范围缩小。本县文化娱乐税品目仅有戏剧和电影两项,开始税额很少,随着影院、剧团的建立,才形成固定企业,电影税率为5%、戏剧为2%。1956年6月,电影按新税率征收,戏剧停征”。1966年10月,文化娱乐税全部停征。

特种消费税税目、税率表

商品流通税始于1953年,其纳税商品有卷烟、熏烟叶、酒类,麦粉、皮毛,棉纱、火柴、唱片、酸、碱、化学肥料、盘纸、轮胎(轮带)、原木、水泥、平板玻璃、有色金属、生铁、钢材、焦炭及副产品、矿物油及产品等。该税实行从价或从量计税。从价格税者,以应税商品税率乘以计税价格即为应纳税额;从量计税者,以应税商品的单位税乘以纳税数量,即为应纳税额。凡已纳税之商品,行销全国,不再交纳其它各税,也不再征收任何附加。1958年税制改革,并入工商统一税。

工商统一税属全国性税种,1958年9月13日,经国务院公布在全国范围试行。其税是以整个工农业产品流转额和服务性营业收入额为课税对象。它牵涉面广泛,既有全民企业、集体企业也有个体经济,包括工农业生产、经营农产品采购、商业批零和外贸进口、邮电交通运输、文化娱乐和服务行业、公私合营企业及小商、小贩等。它是税制改革期间,税收缺席的主体。该税是由原商品流通税、货物税、营业税和印花税合并而成的。1973年该税并入工商税。1979年又恢复其税名,目前适用于外商。

工商统一税工农业产品部分税目、税率表

工商所得税原是工商业税,包括营业税和所得税一部分,1958年税制改革,列为独立税种。它是对从事工商业经营的单位和个人,就其利润所得征收的税种(利润额指收入总额扣除成本、费用及损失后的余额)。按照规定税率,依据所得额多少,分级计算征收。1956年以前,其税率不分行业,实行21级全额累进制,最低年所得额不满300元者,税率5.75%;最高年所得额在万元以上者,税率为34.5%。1963年4月,取消原来21级全额累进课征办法,实行区别对待,分别计征。个体经济所得税实行14级全额累进征收,最低全年所得额在120元以下者,税率为7%,最高全年所得额在1320元以上者,税率为62%。合作商店所得税,实行9级超额累进征税,最低全年所得额在250元以下者,税率为7%,最高全年所得额超过2万元的部分,税率为60%。手工业及交通运输合作社,实行8级超额累进征收,最低全年所得额在300元以下者,税率为7%,最高全年所得额超过8万元者,税率为55%。供销合作社仍按39%比例税率征收。

工商税是1973年改革工商税制的新立税种,它是在工商统一税基础上演变的,为我国主要税种之一。凡属经营各种产品的生产、销售、服务的企业和个人,不论其经营性质、方式、地域,均需纳工商税。其税目分为工业,交通运输,农林牧水产品采购,商业零售、服务及其它业务等四大类。工业类税目30个,交通运输类税目1个,农林牧水产品采购税目9个,商业零售、服务及其它业务类税目4个,计有税目44个,其税率为:

工商税工业类税目、税率表

工商税交通运输、农林牧水产、商业零售等税目、税率表