目录

第二节 税收

一、开征税种

清末,城区开征的赋税主要有田赋、厘金税、硝磺税、烟酒税、牙帖税和契税6种。民国初年税种未变。民国22年(1933年),城区开征的赋税有田赋、印花税、烟酒税、牙帖税、牲屠税、营业税、契税、硝磺税等8种。民国23年开征特货税,次年开征地方税。民国26年开征所得税。

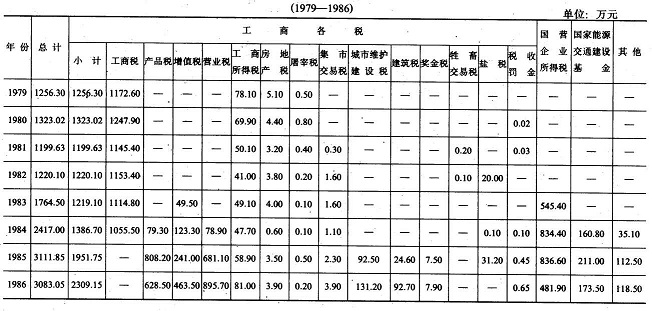

解放初期,根据中央“暂时沿用旧税法,部分废除,逐步整理"的原则,取消了民国时期的苛捐杂税,减轻了人民负担。1950年1月政务院制定《全国税政实施要则》,统一全国税务,建立新税制,规定除农业税外,全国统一税种为14种。六安城区开征10种,为货物税、工商业税、存款利息所得税、印花税、交易税、屠宰税、房产税、地产税、特种消费行为税和车船使用牌照税。1953年政务院财经委员会公布了《关于税制修正及实行日期的通告》和《商品流通税试行办法》,对原工商税制作了修正,将部分商品的货物税、工商营业税及其附加和印花税合并为商品流通税。税制修正后,全国统一税种为12种。城区开征的有商品流通税、货物税、工商业税、牲畜交易税、屠宰税、城市房地产税、文化娱乐税、车船使用牌照税和利息所得税等。1958年9月,国务院公布《中华人民共和国工商统一税条例》,简化税制,将商品流通税、货物税、营业税、印花税合并为工商统一税,工商业税中的所得税改为工商所得税。自此,全国税种为12种,城区开征8种。1959年停征利息所得税,1962年开征集市交易税。1966年,城区开征的工商各税为工商统一税、工商所得税、城市房地产税、屠宰税、牲畜交易税、集市交易税和车船使用牌照税7种,停征文化娱乐税。1973年,国务院公布《工商税条例》,将工商统一税及其附加、城市房地产税、车船使用牌照税和屠宰税合并为工商税,简化了工商税的税目、税率;税目由108个减为44个,税率由141个减为82个。改革后,全国统一的工商税有9种,城区开征工商税、工商所得税、车船使用牌照税(仅对个人征收,后停征)、屠宰税(对个人屠宰征收)和城市房地产税(对房管部门收取的房租和居民自有房屋征收)5种,此后,开征的税种未变。1983年,六安市在机械行业中试行增值税,同年5月实行第一步利改税,次年10月实行第二步利改税,放宽了政策,提高了小型企业起征点,给予大中型企业调节税的照顾。此外,还将工商税划分为产品税、增值税、营业税和盐税4种,分别适用于不同的行业和产品。1985年,市区开征城市建设税。1979至1986年,本市先后开征16种税。

工商税1973年开征。国营企业只征工商税,集体企业征工商税和所得税。1984年10月取消工商税,同时开征产品税、增值税、营业税和盐税。

工商所得税1958年工商所得税为独立税种,纳税义务人主要是集体性质的工商企业和个体户。1985年4月工商所得税改为集体企业所得税,税率最低10%,最高55%,实行8级累进制。1986年1月,城乡个体工商业户所得税实行超额累进税率。纳税户全年所得额超过5万元,按超过部分加征10——40%的所得税。

国营企业所得税1983年6月贯彻《国营企业利改税办法》,分两步走,实行税利并存,对有盈利的企业征收所得税。小型国营企业缴纳所得税后自负盈亏,少数利润较多的企业再上缴一部分承包费;大中型国营企业缴纳所得税后的利润,除合理留利外,采取定额、递增包干、固定比例分成和调节税等多种形式上缴国家。全市第一步利改税企业61户,其中部级1户、省级19户、地区级14户、市级27户。1984年10月,本市实行第二步利改税的企业63户,其中省级7户、地区级21户、市级35户,1986年调整为部级1户、省级3户、地区级21户、市级36户。同时,对第一步利改税企业设置的所得税和调节税加以改进。大中型国营企业按55%征收所得税,小型国营企业按新8级超额累进税率征收。

屠宰税民国38年(1949年)6月,六安城区开征屠宰税,税率8%。1950年12月,《屠宰税暂行条例》规定群众自养、自宰、自食的牲畜免纳屠宰税。屠宰税征收,按屠宰后的实际重量以价计征,税率为10%。1953年屠宰商应纳的印花税、营业税和营业税附加均并入屠宰税征收,税率由10%改为12%。1965年,改按6元、4元、3元、2元4个等级定额征收。1973年后,国营食品公司的屠宰税并入工商税征收。此后,屠宰税的征税对象仅为自养自宰的个人、集体伙食单位和个体屠商。1986年屠宰税按定额征收。

集市交易税1962年集市交易税征税品目为家畜、肉类、干鲜菜、土特产和家庭手工业品五大类,税率为5%、10%、15%3种。1966年停征。1983年1月恢复征收。

牲畜交易税1949年12月按六安专员公署规定开征。凡猪、牛、羊、马、骡、驴等牲畜每交易1次,即由买主缴纳1次3%的牲畜交易税。1973年前停征。1983年按国务院规定恢复征收牲畜交易税,税率为5%,按头成交额计征。

城市房地产税1950年6月,政务院将房产税、地产税合并为房地产税。1973年,企业应缴的房地产税并入工商税征收,仅对房管部门收取的房租和居民自有房屋征收。1980年起,对40平方米以下的居民自有房屋和草房免征。1984年10月,分设房产税、土地使用税,征税对象为国营企业,暂未开征。

城市维护建设税1985年1月开征,缴纳产品税、增值税、营业税的单位和个人为纳税义务人,税率为7%,按照所纳税额为纳税依据,随产品税、增值税、营业税缴纳。

奖金税1985年,国营企业以奖励基金或其他资金发放的各种奖金,以及超过国家统一规定标准所发各种奖金性质的工资、津贴、补贴、实物奖励等,都应缴纳国营企业奖金税。奖金税按超额累进办法征收,全年发放奖金总额超过两个半月至四个月工资,税率为30%,达到四至六个月工资的为100%,六个月以上的为300%。

建筑税自1983年起,凡行政、企事业、部队、团体和城镇集体企业等单位,用国家预算外资金、地方机动财力、企事业单位留用的各种自有资金(含主管部门集中调剂使用的自有资金)、银行贷款(含外汇贷款)。和其他资金的自筹建设投资、更新改造措施项目中的建筑工程,以及按规定不纳入国家固定资金投资计划的建筑工程,都由使用投资的单位,按全部投资额和更新改造项目建筑工程部分投资额的10%缴纳建筑税。

国家能源交通建设基金1982年12月《国家能源交通重点建设基金征集办法》规定,地方财政、行政事业单位的预算外基金,国营企业及其主管部门提取的各项专用基金,其他没有纳入预算管理的资金和城镇集体企业交纳所得税后的利润,均按10%征集国家能源交通建设基金。征集办法是按月或按季交纳,年前预交,年终结算。本市于1984年开征。

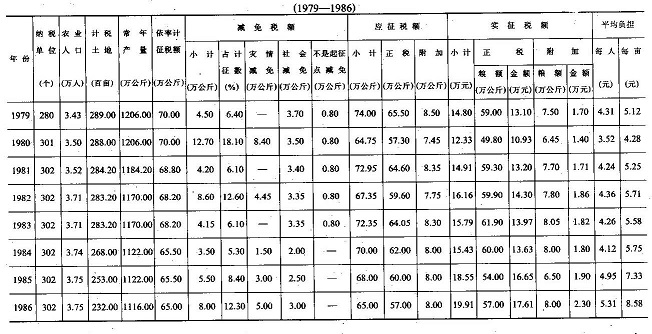

农业税历代称田赋(民间称为“钱粮"),1950年改称农业税,又叫公粮。该税在普查田亩、评定常年产量的基础上,按累进税率征收。1952年税率最低为7%;最高为19%,平均为15.4%。1958年废除累进税制,执行比例税制,税率最低为11%,最高为19%,平均为15.8%。1978年除对计税产量进行调整外,还调减了平均税率,即由1977年的11.5%调为6.4%,降低5.1%。以后税赋基本保持稳定。1979年郊区有农业税纳税单位280个,农业人口3.43万人;计税土地2.89万亩,常年产量1206万公斤,平均税率为5.8%,税额70万公斤。1985年,农业税由征收实物改为按倒三七比例价折征代金,即按统购价30%、超购价70%计征,实征税额不变,但金额增长36.4%。1986年农业税征收实行通知到队,纳税到户的办法,共有纳税单位302个、8033户、农业人口3.75万人、计税土地2.32万亩,常年产量1116万公斤,税额65万公斤。建市8年依率计征正税541.2万公斤,三项减免税额51.15万公斤,应征正税490.05万公斤,实征正税460.9万公斤,金额113.39万元。附加60万公斤,金额14.49万元。

六安市各税收入情况

六安市农业税征收情况

二、税收减免

1979年建市后,贯彻税收减免政策,对知青企业、二轻工业新办的集体企业、街乡新办的集体企业实行免税3年,对参加省内联营的企业免征所得税2年,对专门生产酱油、醋、豆制品、腌腊制品、酱、酱菜的乡镇企业和农民联办、户办的企业实行减半征收所得税,对乡镇企业和农民联办、户办企业生产的化肥、农药、兽药、水泥、水泥涵管、陶瓷涵管、塑料薄膜、石灰、机具、车船免征产品税和工商所得税。1984年共减免82户,减免税款278.05万元。其中国营企业27户、减免税款125.99万元,集体企业55户、减免税款152.06万元。1985年共减免160户,减免税款423万元。其中国营企业42户、减免税款265.5万元,集体企业118户、减免税款157.5万元。1986年共减免198户,减免税款360.43万元,其中国营企业减免35户、减免税款220万元,集体企业减免163户。减免税款140.43万元。1979至1986年累计减免税款743.9万元。

1979年实行农业税减免政策,年人均口粮在250公斤、经济收入在50元以下的纳税单位免征农业税。按1977年正常年景计算,在免征点以下的有3个生产队,到1983年(共5年)共免征农业税40260公斤,到1984年才恢复征税。

三、税务管理

税金征收国营、集体和其他经济性质的企业,会计制度基本健全,有办税人员,能按期结算税款的,采取单位申报,税务机关核发缴款书,由纳税单位向银行缴款的办法征收税金。税务专管员可在事前进行重点辅导,税后再按目标深入复查,纠正申报不实,保证税款及时、足额入库。为加强征收管理,1982年1月增设集市税务所(曾改分局),后又划分为东市,南市2个税务所,按地段分片或按街分业,采取自报民主评议,按三等九级定额按月征收税金。个体户进货由批发单位代扣代缴税款,按月预征,按月结算。集贸市场配备专人查验,采取定额征收和查实征收的办法征收税金。

1985年以前,郊区3个乡的税收分别由鼓楼、三里桥、七里站税务所兼管。1986年,增设郊区税务所,设有专管员和助征员,负责3个乡的税收工作。同年,郊区3个乡共有纳税单位71个,全年征收税款43万元,比1979年3.6万元增长10.9倍。

监缴利润按照部、省规定,对国营企业实现的利润实行监督上缴。除督促国营企业按期足额地解缴利润、基本折旧基金和固定资产变价等收入外,对企业利润计划执行情况及超、短原因,也要提出解决意见,上报有关部门协助解决。本市监缴省级企业7户,1981至1983年监缴利润287.6万元。1984年,实行利改税,监缴工作停办。

票证管理1984年1月,贯彻省税务局制定的《统一发货票管理办法》,凡需要发货票的,经市税务机关批准,持印制发货票通知书到六安新华印刷厂印制。国营和大集体企业自带式样,套印“安徽省六安市税务局发票专用章";个体户由市税务局统一印制、发售。使用统一发货票的单位和个人必须按规定保管、使用,不得私印、借用、转让、倒卖、涂改、撕毁和丢失,违者罚款。1980年,市文具厂擅自印制发货票,发现后全部没收销毁。1985年,东市街丁某某承包的沙发厂,开“大头小尾"、假名、假地址发票偷税,经查实后,补税1.56万元。六安县孙岗贸易货栈市内南门市场门市部收购羽毛,开假发票、做假帐偷税,罚补税款1037元。

纳税检查1979年后除加强经常性的纳税检查外,全市还进行多次税收大检查。1981年,市税务局抽调13人组成4个组,抽查验收国营企业29个、社办企业6个;各税务所互查25户,共查补税款26万元。1983年,对个体户进行一次全面检查,补税16万元。1986年,根据国务院通知精神组织自查和抽查。抽调57人组成17组,重点辅导192户企业进行自查,补税49万元;辅导自查个体大户267户(其中漏税111户),补税3.7万元;抽查52户,补税30万元。自查、抽查共补税82.7万元,当年入库81.1万元。

清末,城区开征的赋税主要有田赋、厘金税、硝磺税、烟酒税、牙帖税和契税6种。民国初年税种未变。民国22年(1933年),城区开征的赋税有田赋、印花税、烟酒税、牙帖税、牲屠税、营业税、契税、硝磺税等8种。民国23年开征特货税,次年开征地方税。民国26年开征所得税。

解放初期,根据中央“暂时沿用旧税法,部分废除,逐步整理"的原则,取消了民国时期的苛捐杂税,减轻了人民负担。1950年1月政务院制定《全国税政实施要则》,统一全国税务,建立新税制,规定除农业税外,全国统一税种为14种。六安城区开征10种,为货物税、工商业税、存款利息所得税、印花税、交易税、屠宰税、房产税、地产税、特种消费行为税和车船使用牌照税。1953年政务院财经委员会公布了《关于税制修正及实行日期的通告》和《商品流通税试行办法》,对原工商税制作了修正,将部分商品的货物税、工商营业税及其附加和印花税合并为商品流通税。税制修正后,全国统一税种为12种。城区开征的有商品流通税、货物税、工商业税、牲畜交易税、屠宰税、城市房地产税、文化娱乐税、车船使用牌照税和利息所得税等。1958年9月,国务院公布《中华人民共和国工商统一税条例》,简化税制,将商品流通税、货物税、营业税、印花税合并为工商统一税,工商业税中的所得税改为工商所得税。自此,全国税种为12种,城区开征8种。1959年停征利息所得税,1962年开征集市交易税。1966年,城区开征的工商各税为工商统一税、工商所得税、城市房地产税、屠宰税、牲畜交易税、集市交易税和车船使用牌照税7种,停征文化娱乐税。1973年,国务院公布《工商税条例》,将工商统一税及其附加、城市房地产税、车船使用牌照税和屠宰税合并为工商税,简化了工商税的税目、税率;税目由108个减为44个,税率由141个减为82个。改革后,全国统一的工商税有9种,城区开征工商税、工商所得税、车船使用牌照税(仅对个人征收,后停征)、屠宰税(对个人屠宰征收)和城市房地产税(对房管部门收取的房租和居民自有房屋征收)5种,此后,开征的税种未变。1983年,六安市在机械行业中试行增值税,同年5月实行第一步利改税,次年10月实行第二步利改税,放宽了政策,提高了小型企业起征点,给予大中型企业调节税的照顾。此外,还将工商税划分为产品税、增值税、营业税和盐税4种,分别适用于不同的行业和产品。1985年,市区开征城市建设税。1979至1986年,本市先后开征16种税。

工商税1973年开征。国营企业只征工商税,集体企业征工商税和所得税。1984年10月取消工商税,同时开征产品税、增值税、营业税和盐税。

工商所得税1958年工商所得税为独立税种,纳税义务人主要是集体性质的工商企业和个体户。1985年4月工商所得税改为集体企业所得税,税率最低10%,最高55%,实行8级累进制。1986年1月,城乡个体工商业户所得税实行超额累进税率。纳税户全年所得额超过5万元,按超过部分加征10——40%的所得税。

国营企业所得税1983年6月贯彻《国营企业利改税办法》,分两步走,实行税利并存,对有盈利的企业征收所得税。小型国营企业缴纳所得税后自负盈亏,少数利润较多的企业再上缴一部分承包费;大中型国营企业缴纳所得税后的利润,除合理留利外,采取定额、递增包干、固定比例分成和调节税等多种形式上缴国家。全市第一步利改税企业61户,其中部级1户、省级19户、地区级14户、市级27户。1984年10月,本市实行第二步利改税的企业63户,其中省级7户、地区级21户、市级35户,1986年调整为部级1户、省级3户、地区级21户、市级36户。同时,对第一步利改税企业设置的所得税和调节税加以改进。大中型国营企业按55%征收所得税,小型国营企业按新8级超额累进税率征收。

屠宰税民国38年(1949年)6月,六安城区开征屠宰税,税率8%。1950年12月,《屠宰税暂行条例》规定群众自养、自宰、自食的牲畜免纳屠宰税。屠宰税征收,按屠宰后的实际重量以价计征,税率为10%。1953年屠宰商应纳的印花税、营业税和营业税附加均并入屠宰税征收,税率由10%改为12%。1965年,改按6元、4元、3元、2元4个等级定额征收。1973年后,国营食品公司的屠宰税并入工商税征收。此后,屠宰税的征税对象仅为自养自宰的个人、集体伙食单位和个体屠商。1986年屠宰税按定额征收。

集市交易税1962年集市交易税征税品目为家畜、肉类、干鲜菜、土特产和家庭手工业品五大类,税率为5%、10%、15%3种。1966年停征。1983年1月恢复征收。

牲畜交易税1949年12月按六安专员公署规定开征。凡猪、牛、羊、马、骡、驴等牲畜每交易1次,即由买主缴纳1次3%的牲畜交易税。1973年前停征。1983年按国务院规定恢复征收牲畜交易税,税率为5%,按头成交额计征。

城市房地产税1950年6月,政务院将房产税、地产税合并为房地产税。1973年,企业应缴的房地产税并入工商税征收,仅对房管部门收取的房租和居民自有房屋征收。1980年起,对40平方米以下的居民自有房屋和草房免征。1984年10月,分设房产税、土地使用税,征税对象为国营企业,暂未开征。

城市维护建设税1985年1月开征,缴纳产品税、增值税、营业税的单位和个人为纳税义务人,税率为7%,按照所纳税额为纳税依据,随产品税、增值税、营业税缴纳。

奖金税1985年,国营企业以奖励基金或其他资金发放的各种奖金,以及超过国家统一规定标准所发各种奖金性质的工资、津贴、补贴、实物奖励等,都应缴纳国营企业奖金税。奖金税按超额累进办法征收,全年发放奖金总额超过两个半月至四个月工资,税率为30%,达到四至六个月工资的为100%,六个月以上的为300%。

建筑税自1983年起,凡行政、企事业、部队、团体和城镇集体企业等单位,用国家预算外资金、地方机动财力、企事业单位留用的各种自有资金(含主管部门集中调剂使用的自有资金)、银行贷款(含外汇贷款)。和其他资金的自筹建设投资、更新改造措施项目中的建筑工程,以及按规定不纳入国家固定资金投资计划的建筑工程,都由使用投资的单位,按全部投资额和更新改造项目建筑工程部分投资额的10%缴纳建筑税。

国家能源交通建设基金1982年12月《国家能源交通重点建设基金征集办法》规定,地方财政、行政事业单位的预算外基金,国营企业及其主管部门提取的各项专用基金,其他没有纳入预算管理的资金和城镇集体企业交纳所得税后的利润,均按10%征集国家能源交通建设基金。征集办法是按月或按季交纳,年前预交,年终结算。本市于1984年开征。

农业税历代称田赋(民间称为“钱粮"),1950年改称农业税,又叫公粮。该税在普查田亩、评定常年产量的基础上,按累进税率征收。1952年税率最低为7%;最高为19%,平均为15.4%。1958年废除累进税制,执行比例税制,税率最低为11%,最高为19%,平均为15.8%。1978年除对计税产量进行调整外,还调减了平均税率,即由1977年的11.5%调为6.4%,降低5.1%。以后税赋基本保持稳定。1979年郊区有农业税纳税单位280个,农业人口3.43万人;计税土地2.89万亩,常年产量1206万公斤,平均税率为5.8%,税额70万公斤。1985年,农业税由征收实物改为按倒三七比例价折征代金,即按统购价30%、超购价70%计征,实征税额不变,但金额增长36.4%。1986年农业税征收实行通知到队,纳税到户的办法,共有纳税单位302个、8033户、农业人口3.75万人、计税土地2.32万亩,常年产量1116万公斤,税额65万公斤。建市8年依率计征正税541.2万公斤,三项减免税额51.15万公斤,应征正税490.05万公斤,实征正税460.9万公斤,金额113.39万元。附加60万公斤,金额14.49万元。

六安市各税收入情况

六安市农业税征收情况

二、税收减免

1979年建市后,贯彻税收减免政策,对知青企业、二轻工业新办的集体企业、街乡新办的集体企业实行免税3年,对参加省内联营的企业免征所得税2年,对专门生产酱油、醋、豆制品、腌腊制品、酱、酱菜的乡镇企业和农民联办、户办的企业实行减半征收所得税,对乡镇企业和农民联办、户办企业生产的化肥、农药、兽药、水泥、水泥涵管、陶瓷涵管、塑料薄膜、石灰、机具、车船免征产品税和工商所得税。1984年共减免82户,减免税款278.05万元。其中国营企业27户、减免税款125.99万元,集体企业55户、减免税款152.06万元。1985年共减免160户,减免税款423万元。其中国营企业42户、减免税款265.5万元,集体企业118户、减免税款157.5万元。1986年共减免198户,减免税款360.43万元,其中国营企业减免35户、减免税款220万元,集体企业减免163户。减免税款140.43万元。1979至1986年累计减免税款743.9万元。

1979年实行农业税减免政策,年人均口粮在250公斤、经济收入在50元以下的纳税单位免征农业税。按1977年正常年景计算,在免征点以下的有3个生产队,到1983年(共5年)共免征农业税40260公斤,到1984年才恢复征税。

三、税务管理

税金征收国营、集体和其他经济性质的企业,会计制度基本健全,有办税人员,能按期结算税款的,采取单位申报,税务机关核发缴款书,由纳税单位向银行缴款的办法征收税金。税务专管员可在事前进行重点辅导,税后再按目标深入复查,纠正申报不实,保证税款及时、足额入库。为加强征收管理,1982年1月增设集市税务所(曾改分局),后又划分为东市,南市2个税务所,按地段分片或按街分业,采取自报民主评议,按三等九级定额按月征收税金。个体户进货由批发单位代扣代缴税款,按月预征,按月结算。集贸市场配备专人查验,采取定额征收和查实征收的办法征收税金。

1985年以前,郊区3个乡的税收分别由鼓楼、三里桥、七里站税务所兼管。1986年,增设郊区税务所,设有专管员和助征员,负责3个乡的税收工作。同年,郊区3个乡共有纳税单位71个,全年征收税款43万元,比1979年3.6万元增长10.9倍。

监缴利润按照部、省规定,对国营企业实现的利润实行监督上缴。除督促国营企业按期足额地解缴利润、基本折旧基金和固定资产变价等收入外,对企业利润计划执行情况及超、短原因,也要提出解决意见,上报有关部门协助解决。本市监缴省级企业7户,1981至1983年监缴利润287.6万元。1984年,实行利改税,监缴工作停办。

票证管理1984年1月,贯彻省税务局制定的《统一发货票管理办法》,凡需要发货票的,经市税务机关批准,持印制发货票通知书到六安新华印刷厂印制。国营和大集体企业自带式样,套印“安徽省六安市税务局发票专用章";个体户由市税务局统一印制、发售。使用统一发货票的单位和个人必须按规定保管、使用,不得私印、借用、转让、倒卖、涂改、撕毁和丢失,违者罚款。1980年,市文具厂擅自印制发货票,发现后全部没收销毁。1985年,东市街丁某某承包的沙发厂,开“大头小尾"、假名、假地址发票偷税,经查实后,补税1.56万元。六安县孙岗贸易货栈市内南门市场门市部收购羽毛,开假发票、做假帐偷税,罚补税款1037元。

纳税检查1979年后除加强经常性的纳税检查外,全市还进行多次税收大检查。1981年,市税务局抽调13人组成4个组,抽查验收国营企业29个、社办企业6个;各税务所互查25户,共查补税款26万元。1983年,对个体户进行一次全面检查,补税16万元。1986年,根据国务院通知精神组织自查和抽查。抽调57人组成17组,重点辅导192户企业进行自查,补税49万元;辅导自查个体大户267户(其中漏税111户),补税3.7万元;抽查52户,补税30万元。自查、抽查共补税82.7万元,当年入库81.1万元。