目录

第一节 财政

一、机构沿革

民国元年(1912年),县署设财政课,负责财务收支,取消清代的粮柜、户房。民国17年(1928年),成立财政局。民国24年(1935年),县政府裁局设科,第二科负责财务收支及公产管理。民国29年(1940年),改第二科为财政科,执掌赋税、金融,直至1948年冬颍上解放。1949年元月,县成立财粮科,设正、副科长各1人。科内设农税股、计财股。下设仓库10个。1950年,财、粮分家,建财政科,科内设计财室、预算股、农税股和科员。1953~1956年,先后增设人秘股和企业股。1958年,增设监察股;同年,财政科改称财政局。1959年财政、税务合并为财税局,局内设人秘股、预算股、农税股、税政股、企财股和监察股。1961年,财政、税务分家,财政局设人秘股、农税股、预算股、企财股。1970年,财、税两局再度合并为财税局,下设政工组、税务组、预算组、农税组、企财组。1977年,财政、税务再次分家,财政局下设机构与1961年同。1981年,区设财政所。1984年,增设纪检员、行财股、国库券办公室和控购办公室。1985年起,区财政所改为财政组,乡(镇)设财政所。

二、财政收支

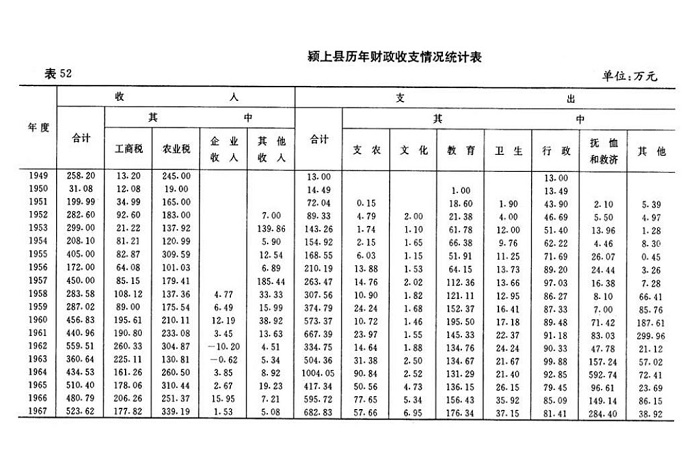

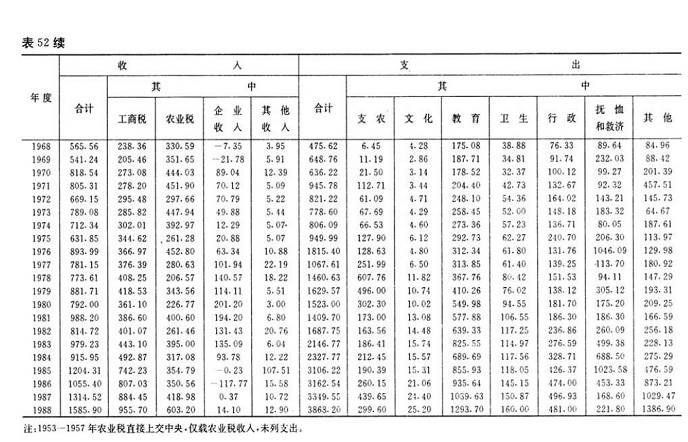

1949年,为了平衡财政收支、稳定市场物价,安定人民生活,保证解放战争的彻底胜利,根据国民经济恢复时期的特点,中共中央规定,对财政收入和支出,都由皖北行政区自行管理,主要任务是征收各种税收和公粮,供给地方人员经费和区以上警卫人员经费。1950年,实行三级财政体制(中央、大行政区、省),县财政不做为一级财政,县级预算是省级的单位预算。县里所收的一切税收、公粮全部交入国库(汇解省)。区以上人员所需的一切费用开支,由省直接拨款并按月向上报销。县级财政只管乡镇地方粮(即15%农业税附加),开支范围是用于乡镇小学文化活动,乡干部补贴,乡镇修建、优待革命军人家属等。1951年7月1日,实行乡镇财粮交县自行管理,收入是农业税的附加,开支是乡镇人员的包干经费,公立小学经费、优属费、交通支出、卫生支出等。

1952年秋,贯彻了“包、禁、筹”的方针,包、禁、筹的目的是整顿乡村财政,中央提出公粮和地方粮合并征收,取销一切附加,禁止任意摊派,对于必须举办而不可能举办的事业,由国家包下来,如小学教育经费,乡镇行政经费等;“筹”是根据中财委指示的原则,是地方自愿,确实必须的经费,并有利地方事业建设发展,由县每年统一概算和统一管理,报省批准,报大区备案可以筹集。

1953年中央实行“统一领导,分级管理”三级财政制(中央、省、县),大行政区撤销一级预算。颍上县正式成立县级预算,把原有地方管理的乡村小学教育经费、优属费、卫生和乡镇人员经费等全部纳入国家预算。财政收入也下放给县预算管理,实行分成收入由税收中的商品流通税、货物税、营业税、所得税及公债等。划分地方固定财政收入的有印花税、利息所得税、车船使用牌照税、屠宰税、牲畜交易税、城市房地产税、文化娱乐税等7种地方税和地方企业收入。另有随征农业税的乡镇筹款15%,随税收的所得税附加10%(按税额的10%)为城市筹款。其乡镇筹款的开支范围是解决乡镇和公立小学的房屋修缮,校具的购置、民校灯油费、小型农田水利、挖沟筑堤、修水渠以及交通方面的修桥补路等项必要开支。城市筹款开支范围,是解决城关公益事业必须的经费,如城市道路、桥梁、下水道、环境卫生、消防设备、路灯灯油费等。而生产救灾专款未下放到县管理,仍由中央根据地区受灾情况直接拨款。

1957年,以六十铺、耿棚为重点试办乡级财政,建立乡级预算。1958年大跃进,中央进一步改进省与县财政管理体制,县财政管理权限相应下放,这是财政管理的一项重大改进,财政预算体制实行“总额分成,一年一定”。即除去中央直接管理的企、事业收入和邮电、外贸收入外,其他各种收入划给地方。省对县实行的是划分归县级收入比例,上交比例,逐笔上划,支出核定指标,以收抵支,差额由省拨补。县对行政单位在省核定支出指标范围内,分配各单位年控制指标;事业单位按省核定的指标执行,由县按月拨款,按月报帐。

1960年,颍上县在原乡财政的基础上,于3月份全面建立公社一级财政。实行财政收支全面下放,按比例分成(公社留20%,上交县80%)支出实行包干。

1962年,中央对财政体制作了相应调整。主要是国家财政大权集中于中央、大区和省三级,县级财权相应缩小。财政预算管理体制仍是“总额分成,一年一变”办法,但在分成比例上作了调整,减少了地方留成比例。

1971年,中央大部分企业、事业下放归地方管理,为了与经济体制相适应,财政预算管理实行了“定收定支,收支包干,结余留用,一年一定”的新体制。即省核定收支总额,收大于支包干上交,支大于收包干补贴,超收按省规定的比例分成,一年一定。

1976~1980年,县财政体制实行“定收定支,收支包干,超收分成”的办法。但在执行上每年不同,均有所变动。如“固定留成比例”、“超收另定分成比例”等。

1978年试行了“增加分成,收支挂购”、“超基数分成”等办法。主要是为了调动各级抓财政收入的积极性。1980年起县对各项预算单位实行支出包干办法。

1981年,中央对地方实行“分灶吃饭”的财政预算体制。安徽省于1982年才开始实行“划分收支,分级包干”的财政预算管理体制,即是按照1980年的收支基数确定收支包干基数,收大于支,定额上交,支大于收,定额补贴,一定三年不变。当年颍上县对各预算单位实行了“定收定支,收支包干,结余留用,超收分成”的办法,此办法一直延用到1984年。

1985年省对县实行了“划分税种,核定收支,超收分成,分级包干”的财政管理体制。新体制是在原财政体制的的基础上,本着存利去弊,扬长避短,进一步明确责、权、利的精神,按照保证中央,照顾地方的原则,划分哪些收入归中央,哪些收入归地方,从而保证了中央的财政收入。此办法原则上一定五年不变,前三年不再变动,后二年根据情况,在划分税种上作适当调整。

1988年,县政府制订的乡镇财政管理试行办法执行效果良好。但存在一些弊端,为此修订了管理办法,即“定收定支,收支挂钩,包干使用,定额上交,超收分成,结余留用,一定三年”的切块包干办法,县级财政管理体制不变。

实行这一办法后,解决了吃“大锅饭”的问题,调动了单位的厉行节约,增收节支的积极性。

三、财政管理

预算管理1950年,颍上县财政预算执行的是《中华人民共和国财政收支划分暂行规定》(草案)第四项规定的体制,即高度集中的“统收统支”的财政管理办法。当时,县还没有成立一级财政,县级预算是省级的单位预算,所征收的税金、公粮全部交入国库。县地方财政收入(包括区政府):农业税和工商税留成、县国营企业收入、收回贷款、存款利息所得税、屠宰税留成、房产税、特种消费行为税、使用牌照税、契税留存,其他收入及上年结余。支出:县国营经济投资(工业、交通、农业、林垦)、社会、文化、教育事业费(文教、卫生及社会事业)、行政管理费、预备费。1953年,县预算收入规定为:屠宰税、交易税、城市房地产税、契税、特种消费行为税、车船使用牌照税、县管国营企业利润及折旧,县级及乡镇的行政、事业、公产及其他收入和上年结余。支出规定为:县、区人民政府行政经费、党派团体补助费,县、区人民代表会议费、业务费、乡(镇)干部训练和会议费,以及文化、教育、卫生、交通、农田水利等费用。另外还规定乡(镇)行政办公费、干部生活补助费、小学教师工资及学校公杂费均列入乡(镇)级单位预算。1957年,撤区并乡,中央提出大办乡镇财政,颍上县以六十铺、耿棚为重点,开始试办乡级财政,实行财权下放,建立乡级预算。1958年,财政预算实行“总额分成,一年一定”的办法,由县按月拨款,按月报帐。1960年3月,开始全面建立公社一级财政,财政收支下放,收入按比例分成(公社留20%),支出实行包干。1971年,财政预算实行“定收定支、收支包干、结余留用、一年一定”的新体制,由省核定收支总额。1960~1980年,县财政预算实行“定收定支、收支包干、超收分成”的办法。1981年,中央对地方实行“分灶吃饭”的财政预算办法。安徽省于1982年才开始实行“划分收支、分级包干”的财政预算体制。1985年开始,县实行“划分税种、核定收支、超收分成、分级包干”的财政预算体制,原则上一定五年不变,前三年不再变动,后二年根据情况在划分税种上作适当调整。同年,全县79个乡(镇)全部建立乡一级财政。县对乡实行“定收定支,收入上交,支出下拨,超收分成,短收县、乡各负担一半,支出结余留用,超支不补”的财政预算办法,一年一定,从1月1日起执行。乡(镇)财政不设金库。

利润分配颍上县的国营企业利润分配制度的执行情况大体可分为两个阶段,即1978年以前和1978年以后。

第一阶段:1952年以前,国营企业的利润全部上交国家。从1952年起,实行企业奖励基金的办法。盈利企业从计划利润和超计划利润中提取,亏损企业从计划成本降低金额中提取。1955年,对企业超计划利润实行企业主管部门和财政“四六分成”的办法,即60%上交财政,40%留给企业主管部门用于发展生产。1958年,进行财政体制改革,对企业实行利润留成制。10年动乱期间,因批判“奖金挂帅”而被迫停止这一办法的实施,又实行利润全部上交的办法。

第二阶级:为适应经济形势的发展,正确处理国家、企业和职工三者之间的经济利益,从1978年起,逐步由实行企业基金制度过渡到“以税代利”的办法。其过渡情况是:1978年,实行企业基金制,凡完成计划指标和供货合同的企业,可按工资总额的5%提取企业基金;凡只完成产品产量、品种、质量、利润等4项指标和供货合同的企业,可按3%提取;没完成者不能提取。其他指标(指原材料、燃料、动力消耗、劳动生产率、可比产品成本降低、流动资金占用)每完成一项可加提0.5%。计划亏损企业全面完成各项指标的,可按3%提取,没有全面完成的应少提或不提。1979年,在部分国营企业中实行利润留成制度,但这一办法造成企业之间苦乐不均,“鞭打快牛”的不合理现象。于是1980年又试行基数利润留成和增长利润留成的办法。1983年以后,实行利改税的分配制度。县内分两步进行,将原来国营企业上交利润的办法改为上交税金,税后利润完全留企业支配。这一办法的实施既保证了国家财政收入的稳定性,又克服了企业吃国家“大锅饭”、职工吃企业“大锅饭”的弊端。

支农资金无偿投资:县用国家财政和县机动财力与地方预算外资金,对穷社穷队给予无偿支援,帮助他们改善生产条件,提高生产能力,开发多种经营。1959~1961年,县财政无偿投资379.4万元。1963~1964年,52.5万元。“文化大革命”期间,农业无偿投资总额为594.68万元。但由于无政府主义泛滥,政令不行,法纪混乱,支农资金没能发挥其应有作用。1977~1979年底,县财政拨无偿投资1355.75万元。

支农周转金1980年起,改支农无偿投资为“社队自力更生为主,国家支援为辅”和有借有还的支农周转金。定期归还,逾期计息。1980~1982年,发放周转金639.12万元。几年来,县财政部门先后扶持100多个乡镇企业和户办、联办工厂。总投资额为1022.41万元。

控购管理50年代初期,党中央就提出勤俭建国,勤俭办一切事业,厉行节约,反对铺涨浪费,压缩一切非生产性开支。1962年,由财政局负责控制社会集团购买力工作,发给各单位“社会集团购买力货本”。1977年以后,下达各单位控购指标。1984年,在县直机关建“社会集团购买力辅助帐”和“社会集团购买力各项控制商品登记卡”。1987年,建帐单位66个,占应建单位的84.6%。1985~1987年,县直单位全部建立了辅助帐。

清产核资1962年,县成立清产核资领导小组,对国营企业、集体企业以及科研行政事业单位、基本建设单位的财产进行清产核资。全县12个单位,物资盘亏2.59万元。物资报废净损失10.97万元。材料价差损失1.06万元。经过复查,五金厂物资报废未收回产值0.16万元。通过复查剔除外,落实三差为13.2万元,各项占用52.29万元。全县6个工业企业核定资金41.1万元,较原核定数降低3.5%。电厂超产奖提取比例过大,而生产定额定得较低。纸厂财务混乱,食堂亏损0.17万元,其中0.15万元转作非工业事业经营。1963年,亏损较上年减少53.2%。保管费较上年减少73%,盈利较上年增加2.5%。

1979年元月,国务院清产核资领导小组、扭亏增盈领导小组颁发《全国清产核资试行办法》(草案)。1980年元月,又发出《关于进一步开展扭亏增盈工作的意见》和《关于全面开展扭亏增盈工作的意见》。颍上县于1980年初成立清产核资领导小组,对全县工业、企业进行了全面清产核资。

财政监督1953年前财政科内未设监察机构。1954年,配财政监察员1人。1958年,设监察股。1961年,财政、税务分家,财政局未设监察机构和人员。1981年,财政局设监察股。1982年,撤监察股。1983年,重新设置此股。具体负责监督财政资金分配和财政管理,以及检查、处理有关经济案件。

民国元年(1912年),县署设财政课,负责财务收支,取消清代的粮柜、户房。民国17年(1928年),成立财政局。民国24年(1935年),县政府裁局设科,第二科负责财务收支及公产管理。民国29年(1940年),改第二科为财政科,执掌赋税、金融,直至1948年冬颍上解放。1949年元月,县成立财粮科,设正、副科长各1人。科内设农税股、计财股。下设仓库10个。1950年,财、粮分家,建财政科,科内设计财室、预算股、农税股和科员。1953~1956年,先后增设人秘股和企业股。1958年,增设监察股;同年,财政科改称财政局。1959年财政、税务合并为财税局,局内设人秘股、预算股、农税股、税政股、企财股和监察股。1961年,财政、税务分家,财政局设人秘股、农税股、预算股、企财股。1970年,财、税两局再度合并为财税局,下设政工组、税务组、预算组、农税组、企财组。1977年,财政、税务再次分家,财政局下设机构与1961年同。1981年,区设财政所。1984年,增设纪检员、行财股、国库券办公室和控购办公室。1985年起,区财政所改为财政组,乡(镇)设财政所。

二、财政收支

1949年,为了平衡财政收支、稳定市场物价,安定人民生活,保证解放战争的彻底胜利,根据国民经济恢复时期的特点,中共中央规定,对财政收入和支出,都由皖北行政区自行管理,主要任务是征收各种税收和公粮,供给地方人员经费和区以上警卫人员经费。1950年,实行三级财政体制(中央、大行政区、省),县财政不做为一级财政,县级预算是省级的单位预算。县里所收的一切税收、公粮全部交入国库(汇解省)。区以上人员所需的一切费用开支,由省直接拨款并按月向上报销。县级财政只管乡镇地方粮(即15%农业税附加),开支范围是用于乡镇小学文化活动,乡干部补贴,乡镇修建、优待革命军人家属等。1951年7月1日,实行乡镇财粮交县自行管理,收入是农业税的附加,开支是乡镇人员的包干经费,公立小学经费、优属费、交通支出、卫生支出等。

1952年秋,贯彻了“包、禁、筹”的方针,包、禁、筹的目的是整顿乡村财政,中央提出公粮和地方粮合并征收,取销一切附加,禁止任意摊派,对于必须举办而不可能举办的事业,由国家包下来,如小学教育经费,乡镇行政经费等;“筹”是根据中财委指示的原则,是地方自愿,确实必须的经费,并有利地方事业建设发展,由县每年统一概算和统一管理,报省批准,报大区备案可以筹集。

1953年中央实行“统一领导,分级管理”三级财政制(中央、省、县),大行政区撤销一级预算。颍上县正式成立县级预算,把原有地方管理的乡村小学教育经费、优属费、卫生和乡镇人员经费等全部纳入国家预算。财政收入也下放给县预算管理,实行分成收入由税收中的商品流通税、货物税、营业税、所得税及公债等。划分地方固定财政收入的有印花税、利息所得税、车船使用牌照税、屠宰税、牲畜交易税、城市房地产税、文化娱乐税等7种地方税和地方企业收入。另有随征农业税的乡镇筹款15%,随税收的所得税附加10%(按税额的10%)为城市筹款。其乡镇筹款的开支范围是解决乡镇和公立小学的房屋修缮,校具的购置、民校灯油费、小型农田水利、挖沟筑堤、修水渠以及交通方面的修桥补路等项必要开支。城市筹款开支范围,是解决城关公益事业必须的经费,如城市道路、桥梁、下水道、环境卫生、消防设备、路灯灯油费等。而生产救灾专款未下放到县管理,仍由中央根据地区受灾情况直接拨款。

1957年,以六十铺、耿棚为重点试办乡级财政,建立乡级预算。1958年大跃进,中央进一步改进省与县财政管理体制,县财政管理权限相应下放,这是财政管理的一项重大改进,财政预算体制实行“总额分成,一年一定”。即除去中央直接管理的企、事业收入和邮电、外贸收入外,其他各种收入划给地方。省对县实行的是划分归县级收入比例,上交比例,逐笔上划,支出核定指标,以收抵支,差额由省拨补。县对行政单位在省核定支出指标范围内,分配各单位年控制指标;事业单位按省核定的指标执行,由县按月拨款,按月报帐。

1960年,颍上县在原乡财政的基础上,于3月份全面建立公社一级财政。实行财政收支全面下放,按比例分成(公社留20%,上交县80%)支出实行包干。

1962年,中央对财政体制作了相应调整。主要是国家财政大权集中于中央、大区和省三级,县级财权相应缩小。财政预算管理体制仍是“总额分成,一年一变”办法,但在分成比例上作了调整,减少了地方留成比例。

1971年,中央大部分企业、事业下放归地方管理,为了与经济体制相适应,财政预算管理实行了“定收定支,收支包干,结余留用,一年一定”的新体制。即省核定收支总额,收大于支包干上交,支大于收包干补贴,超收按省规定的比例分成,一年一定。

1976~1980年,县财政体制实行“定收定支,收支包干,超收分成”的办法。但在执行上每年不同,均有所变动。如“固定留成比例”、“超收另定分成比例”等。

1978年试行了“增加分成,收支挂购”、“超基数分成”等办法。主要是为了调动各级抓财政收入的积极性。1980年起县对各项预算单位实行支出包干办法。

1981年,中央对地方实行“分灶吃饭”的财政预算体制。安徽省于1982年才开始实行“划分收支,分级包干”的财政预算管理体制,即是按照1980年的收支基数确定收支包干基数,收大于支,定额上交,支大于收,定额补贴,一定三年不变。当年颍上县对各预算单位实行了“定收定支,收支包干,结余留用,超收分成”的办法,此办法一直延用到1984年。

1985年省对县实行了“划分税种,核定收支,超收分成,分级包干”的财政管理体制。新体制是在原财政体制的的基础上,本着存利去弊,扬长避短,进一步明确责、权、利的精神,按照保证中央,照顾地方的原则,划分哪些收入归中央,哪些收入归地方,从而保证了中央的财政收入。此办法原则上一定五年不变,前三年不再变动,后二年根据情况,在划分税种上作适当调整。

1988年,县政府制订的乡镇财政管理试行办法执行效果良好。但存在一些弊端,为此修订了管理办法,即“定收定支,收支挂钩,包干使用,定额上交,超收分成,结余留用,一定三年”的切块包干办法,县级财政管理体制不变。

实行这一办法后,解决了吃“大锅饭”的问题,调动了单位的厉行节约,增收节支的积极性。

三、财政管理

预算管理1950年,颍上县财政预算执行的是《中华人民共和国财政收支划分暂行规定》(草案)第四项规定的体制,即高度集中的“统收统支”的财政管理办法。当时,县还没有成立一级财政,县级预算是省级的单位预算,所征收的税金、公粮全部交入国库。县地方财政收入(包括区政府):农业税和工商税留成、县国营企业收入、收回贷款、存款利息所得税、屠宰税留成、房产税、特种消费行为税、使用牌照税、契税留存,其他收入及上年结余。支出:县国营经济投资(工业、交通、农业、林垦)、社会、文化、教育事业费(文教、卫生及社会事业)、行政管理费、预备费。1953年,县预算收入规定为:屠宰税、交易税、城市房地产税、契税、特种消费行为税、车船使用牌照税、县管国营企业利润及折旧,县级及乡镇的行政、事业、公产及其他收入和上年结余。支出规定为:县、区人民政府行政经费、党派团体补助费,县、区人民代表会议费、业务费、乡(镇)干部训练和会议费,以及文化、教育、卫生、交通、农田水利等费用。另外还规定乡(镇)行政办公费、干部生活补助费、小学教师工资及学校公杂费均列入乡(镇)级单位预算。1957年,撤区并乡,中央提出大办乡镇财政,颍上县以六十铺、耿棚为重点,开始试办乡级财政,实行财权下放,建立乡级预算。1958年,财政预算实行“总额分成,一年一定”的办法,由县按月拨款,按月报帐。1960年3月,开始全面建立公社一级财政,财政收支下放,收入按比例分成(公社留20%),支出实行包干。1971年,财政预算实行“定收定支、收支包干、结余留用、一年一定”的新体制,由省核定收支总额。1960~1980年,县财政预算实行“定收定支、收支包干、超收分成”的办法。1981年,中央对地方实行“分灶吃饭”的财政预算办法。安徽省于1982年才开始实行“划分收支、分级包干”的财政预算体制。1985年开始,县实行“划分税种、核定收支、超收分成、分级包干”的财政预算体制,原则上一定五年不变,前三年不再变动,后二年根据情况在划分税种上作适当调整。同年,全县79个乡(镇)全部建立乡一级财政。县对乡实行“定收定支,收入上交,支出下拨,超收分成,短收县、乡各负担一半,支出结余留用,超支不补”的财政预算办法,一年一定,从1月1日起执行。乡(镇)财政不设金库。

利润分配颍上县的国营企业利润分配制度的执行情况大体可分为两个阶段,即1978年以前和1978年以后。

第一阶段:1952年以前,国营企业的利润全部上交国家。从1952年起,实行企业奖励基金的办法。盈利企业从计划利润和超计划利润中提取,亏损企业从计划成本降低金额中提取。1955年,对企业超计划利润实行企业主管部门和财政“四六分成”的办法,即60%上交财政,40%留给企业主管部门用于发展生产。1958年,进行财政体制改革,对企业实行利润留成制。10年动乱期间,因批判“奖金挂帅”而被迫停止这一办法的实施,又实行利润全部上交的办法。

第二阶级:为适应经济形势的发展,正确处理国家、企业和职工三者之间的经济利益,从1978年起,逐步由实行企业基金制度过渡到“以税代利”的办法。其过渡情况是:1978年,实行企业基金制,凡完成计划指标和供货合同的企业,可按工资总额的5%提取企业基金;凡只完成产品产量、品种、质量、利润等4项指标和供货合同的企业,可按3%提取;没完成者不能提取。其他指标(指原材料、燃料、动力消耗、劳动生产率、可比产品成本降低、流动资金占用)每完成一项可加提0.5%。计划亏损企业全面完成各项指标的,可按3%提取,没有全面完成的应少提或不提。1979年,在部分国营企业中实行利润留成制度,但这一办法造成企业之间苦乐不均,“鞭打快牛”的不合理现象。于是1980年又试行基数利润留成和增长利润留成的办法。1983年以后,实行利改税的分配制度。县内分两步进行,将原来国营企业上交利润的办法改为上交税金,税后利润完全留企业支配。这一办法的实施既保证了国家财政收入的稳定性,又克服了企业吃国家“大锅饭”、职工吃企业“大锅饭”的弊端。

支农资金无偿投资:县用国家财政和县机动财力与地方预算外资金,对穷社穷队给予无偿支援,帮助他们改善生产条件,提高生产能力,开发多种经营。1959~1961年,县财政无偿投资379.4万元。1963~1964年,52.5万元。“文化大革命”期间,农业无偿投资总额为594.68万元。但由于无政府主义泛滥,政令不行,法纪混乱,支农资金没能发挥其应有作用。1977~1979年底,县财政拨无偿投资1355.75万元。

支农周转金1980年起,改支农无偿投资为“社队自力更生为主,国家支援为辅”和有借有还的支农周转金。定期归还,逾期计息。1980~1982年,发放周转金639.12万元。几年来,县财政部门先后扶持100多个乡镇企业和户办、联办工厂。总投资额为1022.41万元。

控购管理50年代初期,党中央就提出勤俭建国,勤俭办一切事业,厉行节约,反对铺涨浪费,压缩一切非生产性开支。1962年,由财政局负责控制社会集团购买力工作,发给各单位“社会集团购买力货本”。1977年以后,下达各单位控购指标。1984年,在县直机关建“社会集团购买力辅助帐”和“社会集团购买力各项控制商品登记卡”。1987年,建帐单位66个,占应建单位的84.6%。1985~1987年,县直单位全部建立了辅助帐。

清产核资1962年,县成立清产核资领导小组,对国营企业、集体企业以及科研行政事业单位、基本建设单位的财产进行清产核资。全县12个单位,物资盘亏2.59万元。物资报废净损失10.97万元。材料价差损失1.06万元。经过复查,五金厂物资报废未收回产值0.16万元。通过复查剔除外,落实三差为13.2万元,各项占用52.29万元。全县6个工业企业核定资金41.1万元,较原核定数降低3.5%。电厂超产奖提取比例过大,而生产定额定得较低。纸厂财务混乱,食堂亏损0.17万元,其中0.15万元转作非工业事业经营。1963年,亏损较上年减少53.2%。保管费较上年减少73%,盈利较上年增加2.5%。

1979年元月,国务院清产核资领导小组、扭亏增盈领导小组颁发《全国清产核资试行办法》(草案)。1980年元月,又发出《关于进一步开展扭亏增盈工作的意见》和《关于全面开展扭亏增盈工作的意见》。颍上县于1980年初成立清产核资领导小组,对全县工业、企业进行了全面清产核资。

财政监督1953年前财政科内未设监察机构。1954年,配财政监察员1人。1958年,设监察股。1961年,财政、税务分家,财政局未设监察机构和人员。1981年,财政局设监察股。1982年,撤监察股。1983年,重新设置此股。具体负责监督财政资金分配和财政管理,以及检查、处理有关经济案件。