目录

第二节 税务

一、农业税收

田赋据史籍记载,明洪武年间,县内田赋分夏税和秋粮,夏税纳钱钞银两,秋粮纳米、麦、蚕丝、棉布等。清沿明制,以明万历年间清丈的田亩,整理的田赋册籍所定的赋额为基数起征田赋。清顺治二年(1645),减免全县田额十分之七、兵饷十分之四。顺治六年,再次减免丁税1784个,荒地10.95万亩。康熙九年(1670),原额漕粮一石,增征耗米4斗。嘉庆后,县钱粮征收和上解数量逐年增加。光绪二十五年(1899)上解银4000两,比上年增加一倍。光绪二十六年上解银4500两。清朝后期,徭役土贡并入田赋,折收白银,按田亩和人丁征收。光绪二十九年,桐城县田赋征收额为:地丁正、耗银4.1万两,其中正银含各项折色3.4万两、摊征人丁银0.3万两、匠班银0.01万两,共3.71万两;漕米2.16万石,其中漕粮正耗米1.62万石,漕增五米0.06万石,月行粮0.26万石,兵南米抵漕、恤米等0.22万石;随漕杂项银0.51万两。

民国初期,田赋有地丁、漕米、屯饷、租课等4项。民国2年(1913),废银两改按银元计算,每亩民田征正税0.378至0.379元。民国3年,全县应征银元13.53万元,其中民田33.33万亩,应科赋额12.59万元;卫田6194亩,应征额1184元;杂办租课应征额8136元。民国19年,每亩共征正附税0.815元,其中丁漕正税0.379元,附加0.436元(不含各乡、保增加数)。民国21年,县漕务会议议定,每亩再增加银元1.5元多,正税加原来附加和新增附加,每亩须征银元2.3元多,附加超过正税5倍。全县核定年田赋总额15.8万元。民国24年,改银元为法币作计算单位。民国28年,田赋附加仍超过正税2倍以上。民国29年,县内采用限期征收办法,第一期3月1日至6月30日,第二期9月1日至12月31日,逾期加征滞纳罚金、拘留押交或没收财产抵交。民国30年,田赋改征实物,每元赋额征购稻谷7斗3升。开征期间,各乡、镇均设禁闭室,强力征收。民国33年,征实之外又加征借,实为无偿征收。

农业税建国后,农业税以征收稻谷为主(即公粮),由粮食部门代收。棉区和其他经济作物区则以现金折缴,由供销部门在收购棉花等农产品时,按照计征税额折价代收。粮食、供销部门所收实物和代金,均向财政部门结算入库。

1949年9月,民主县政府发布《秋征工作纲要》,采取提户负担的办法,开展县内解放后第一次公粮征收,即在农业户中提出地主、富农及其它富裕户另行征收后,再按耕地面积平均摊派公粮任务。征收幅度为租田按实租提征35%,自耕田人均4斗种以上者提征25%,佃田人均超过6斗种者,提征25%。11月改按全县农业收入18%左右征收公粮,其中人均占有田三石种以上的地主,征收其地租收入60%,中、小地主征其地租收入40—50%,富农征收其农业收入25—35%;中农征其农业收入15%;贫农负担占其农业收入10%。当年全县征收粮食1719万斤。1950年,根据中央人民政府政务院颁布《新解放区农业税暂行条例》,实行全额累进税制,税率分40级,最低征收标准全家人均年收入主粮150至190斤的征3%,最高全家人均年收入主粮3411斤以上的征42%。

1952年土地改革,县内农业税率修订为24级。按常年产量计算负担,依率计征,依法减免。起征标准是全家人均年收入主粮150至200斤的征7%,最高标准是全家人均收入主粮1950斤以上的征30%。当年全县开展查田定产,评定全年产量29062万斤,实际征粮4022万斤,占实产15.3%。1955年,全县实产粮食36871万斤,实征3467万斤,占实产9.4%,实征税率比1952年下降5.9%。1956年,全县计征常产29080万斤,平均征率15.21%,全县年征公粮4905万斤,人均97斤,亩均66斤。1958年,国家颁布《农业税条例》,废除累进税制,实行比例税制。县内平均税率为15.4%。公粮由以户为单位改以生产队为单位交纳。1959年,因受“大跃进”“高指标、高征购”的影响,全县共征粮食5586万斤,是当年实产的18.8%。1963年起,为减轻农民负担,发展农业生产,农业税征额逐渐减少。1963至1965年,每年平均负担占实产9.4%左右;1966至1970年,降为7.2%;1971至1975年,年均负担仅占实产5.6%。1976年,全县粮食产量57139万斤,加上经济作物折粮,总产量64819万斤,实征3422万斤,占总产5.3%;农业税收占预算内财政总收入的31.48%。

1978年,按照兼顾国家、集体、个人三者利益的原则,按收入确定纳税标准,调整农业税负担。当年全县计征常年产量调整为56414万斤,实产59947万斤,计征税率为5.6%,除去减免,全年实征粮2607万斤,占实产4.3%。1979至1983年,实行国务院规定的农业税起征点的办法。即以生产队为单位,按照正常年景,人均口粮400斤以下,人均分配收入50元以下的免征农业税,全县免征农业税的生产队377个,每年免征税额139.8万斤。1983年后,公粮改以户为单位交纳。1987年,全县粮食总产64172万斤(含经济作物折粮),计征税率5.7%,实征正、附税2978万斤,占总产量的4.6%。农业税收占财政总收入的比重由1950年的90.94%下降到20.47%。

1949至1987年,全县共征收农业税(正税)112229万斤,农业税收占县财政预算收入36.8%;为支付小型农田水利建设及部分公共设施等所需费用,除1949、1952、1960、1961、1962五年未征附加外,其余年度计征农业税附加17466万斤,年平均为正税的15%,最高的1959年为55%,最低的1953和1963年为10%;优待减免农业税20220万斤,年均518.5万斤,占同期计征任务的15.1%。

1949—1987年农业税征收概况表产量、税额:万斤

二、工商各税

明弘治年间,县内税课项目有商税、门傩课程、酒醋课程、契本墨课程、鱼和芦课程等。年征额:商税956锭(钞,下同),门傩课1308锭,酒醋课121锭,契本墨课2锭,鱼课13955锭,芦课4000锭。清道光五年(1825)税课项目有商税、鱼课、麻铁羽毛课、房地矾课、芦课、牙帖、质税、牲畜交易税等。其中商税全年征银41.6两,鱼课56.9两,麻铁羽毛课329.5两,房地矾课186.7两,芦课4417.6两。同治年间,鱼课年征银2860.3两,房地矾课年征银19两,质税、牲畜税年征银无定数。清末,县内税种有厘金、契税、牙帖税、酒税、质税、牲畜税、房捐等十余种。咸丰七年(1857)启征厘金,凡过往商货均按其价值1%课征,仅枞阳厘金卡年征额即达1.65万银元;契税征银,典契征6%,买契征9%;牙帖税按5个等级纳征,最高每帖年征银20两,最低每帖年纳银4两;酒税在厘金之外加成重征,税率分上、中、下三等,每座糟坊年征银10至30两;质税征收,每座当铺年征银由道光年间的5两增至50两;牲畜税时高时低,征、停不定;出租房屋的房捐,税率为房租额的8.33%。光绪二十七年(1901)后,为筹庚子赔款,增征酒单、房铺、烟膏、烟灯、酒肉、木行、牙捐等项杂捐。

民国时期,县内工商税种有厘金、牙税、烟酒税、印花税、契税、屠宰税、牲畜税、质税、盐税、营业税、货物税、筵席娱乐税、所得税、房捐、营业牌照税、车船使用牌照税等16种。除厘金、牙税、契税、牲畜税、质税、房捐外,均为民国时期开征的税种。先后由县田赋管理处、直接税查征所、直接税分局、税捐稽征所、货物税办公处、国税稽征所等征收。

厘金在商货往来的水陆交通要道,设关卡征收厘金,民国3年(1914)征收范围为粮油、皮货、绸羽布匹、洋广货、杂货、纸张、海货、酉奄腊、鲜果、竹木柴炭、棕草棉麻、陶器、颜料、杂物、金属、牲畜、鱼蟹、蛋、肉、药材等18类1202项,税率日用品较轻,奢侈品稍重,一般为2—2.5%。由县厘金局和枞阳厘金卡征收。当年全县征收厘金额1.9万元。民国20年裁厘,相继开征营业税。

契税民国16年由国税划为地方税。民国初期税率买契3%,典契2%。民国23年,全县契税征收总额1.8万元。民国35年税率调整,买契为6%,典契4%,交换契2%,赠与契6%,分割契2%,占有契6%。民国37年征收额增加到12661.82万元。

烟酒税民国3年启征,税率分10级。民国4年,实行烟酒公卖,外征公卖费25%。民国16年,加征卷烟特税50%。民国28年全县年征烟酒税36.57万元。民国30年废烟酒特税及公卖费。民国36年上半年全县征烟酒税33962.82万元。翌年,税率调整为卷烟120%,烟叶50%,酒类100%。

印花税民国2年启征。由县邮政局、电报局、银行、商会等机构以代售贴花方式纳税,县内应贴花的凭证有2类26种。第一类15种,贴花0.01至0.02元;第二类11种,贴花0.02至1.5元。民国33年,贴花凭证增加到39种,其中定额贴花一般为0.5至4元,分级距贴花率为0.002%到1%。娱乐及比赛券的比例率为10%。民国36年全县征收额20万元。

货物税民国35年启征,主要税源有烟酒、糖类、火柴、油、茶、药材、纺织品、棉纱、麦粉、竹木、陶瓷、水泥、皮毛、锡箔等项。除烟酒外,锡箔及亡灵用纸税率最高为60%,化妆品为45%;麦粉最低,为2.5%。民国36年上半年,全县征收货物税3288.85万元。

民国29年,县内抗日民主政权——桐东乡联办事处设进出口货物检查处,日收货物税10万余元(法币)。

营业税民国20年裁厘后启征。税率几经变动。民国36年按营业收入额课征3%,按营业收益额则课征6%。年征额:民国26年5570元,民国29年2.74万元,民国37年70976万元。

所得税民国26年1月启征。民国37年,县内所得税率为:营利事业所得征5—30%,业务和技艺报酬征3%,薪资报酬征1—4%,超过400元以上的临时所得征10%。

盐税历代课征,民国3年盐厘并入盐税。民国20年每100斤食盐征税2.5元,每100斤渔业用盐征税0.15元,工业及农用盐免税。民国28年,盐税调整为每100斤2元,翌年全县代征盐税4.38万元。

地方捐税民国时期主要有牙税、牲畜税、营业牌照税、质税、使用牌照税、屠宰税、筵席娱乐税等。

牙税民国17年始,县内牙税分长、短期两种。长期以10年为限,帖捐100至600元,年税10至60元;短期以一年为限,帖捐分20、30、40元三等,不纳年税。民国26年全县征收牙税2474元,民国30年停征。

牲畜税清末停办,民国3年,按牲畜等级计量复征。民国20年,全县征税1764元。民国29年始,改按牲畜售价2%课征买卖证明费,当年征收买卖证明费8627元。民国31年改为买卖一次,纳税一次。

营业牌照税工商业领取营业牌照时交纳,后换照一次交纳一次。民国2年仅牙行、当铺征收牌照税,民国4年后,征税对象扩大到所有工商业。民国31年,全县征收营业牌照税2.99万元。次年税额分6级,每一营业牌照年税5至1250元。民国35年,营业牌照税改为划等按比例税率计征,最高税率3%。民国37年,全县征收额1933.9万元。

质税民国3年,税率按资本分甲、乙、丙3级,年征税甲级300元,乙级180元,丙级100元。民国32年,质税并入营业税。

使用牌照税民国31年启征,年纳税黄包车每辆36元,自行车、土车每辆18元,非机动船每只80元,机动船每吨位5元,肩舆每乘24元,兽力驼驮每驮48元,当年全县共征收2.11万元,民国37年全县征收额增加到2217.1万元。

屠宰税民国3年启征,按头计征,由屠户完纳。当年全县征税7320元。民国32年,改为从价计征5%。民国33年,县税捐征收处规定,老武、六州、陈公、汤家沟、鸾凤等沦陷区,每月按牲畜300头完税,由桐东办事处收解。民国37年,全县征收屠宰税26.73亿元。

筵席娱乐税征收范围为筵席、娱乐、锡箔三项,筵席每桌5至10元征10%,50元以上征100%;戏剧按票价征10%;歌妓分6元、4元、2元三个等级,按月查征;电影、戏剧、球房及其他娱乐场所一律按票价征30%;锡箔改征统税。年征额:民国31年1.8万元,民国33年2.3万元,民国37年645万元。

地方捐税中,尚有名目繁多的杂捐及附加。如出口米捐、杂粮捐、酱油捐、灯捐、花捐、杂货捐、洋药捐、乐户捐、屠兽捐、戏捐、铺捐、行夫捐、划捐、趸船捐、洋棚客捐、小火轮搭客捐、饭店客捐、肉捐、鱼捐及田赋附加等。民国20年,有杂捐270余种,以及教育附加、建设附加、自治附加、保安附加、财务附加、筑路公债基金附加、义教基金附加、雇夫费附加、预备费附加等。民国23年,废除苛捐杂税123种,继续征收的仍有150余种。抗日战争期间,为自谋财政,各地自订税目。正税之外有附加,附加之外有摊派,杂项捐税数倍于正税。民国37年,全县征收富力捐和田赋附加即达104.61亿元。

建国后,废除民国时期苛捐杂税,逐步建立和完善税务体系。1949至1952年,县内先后开征货物税、工商业税、利息所得税、印花税、文化娱乐税、屠宰税、牲畜交易税、车船使用牌照税8种。1953年,根据“保证税收、简化税制”的原则,修正工商税制。税制修正后,全县开征的工商税有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、利息所得税8种。1958年,工商税制改革,全县开征的有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税6种。1962年恢复集市贸易,增征集市交易税,1966年停征。1973年,再次进行税制改革,合并税种,简化税目,调整税率。全县开征的有工商税、工商所得税、屠宰税、牲畜交易税4种。盐税作为工商税的一个税目,单独征收。1983年7月起,实行利改税,将企业上缴利润的大部分以所得税形式上缴国家。1984年实行第二步利改税。1987年,县内开征的工商税种有产品税、增值税、营业税、城市维护建设税、国营企业调节税、集体企业所得税、城乡个体工商所得税、个人收入调节税、牲畜交易税、集市交易税、车船使用税、屠宰税、盐税等。

在税收征管中,多次开展反偷税漏税斗争和普查工作。50年代初曾查处一批偷税大案。1954年,开展税收普查,全县国营企业、供销合作社共补交漏税款2678元,私营企业补交偷漏税款3.57万元。1971至1975年,先后开展三次税收检查,共收缴税款7万元。80年代后,工商税收管理进一步加强,减免政策更趋合理。1980至1985年,全县共减免工商各税223.33万元,其中国营企业90.84万元,集体企业132.49万元,主要是小型工商户减免、支农减免、服务行业减免、知青企业以及老区、灾区照顾减免等。1986年,开展纳税户纳税情况自查,全县有4408家企业申报自查结果,占自查面90.59%。县税务局抽查其中209家,共清出偷漏税款44.85万元,其中国营企业7.96万元,集体企业35.49万元,个体工商户1.4万元。1987年,自查申报3880户,占自查面97.86%,县税务局从中清出偷、漏、欠税款91.4万元。

建国后,县内工商各税税种税率情况如下:

工商业税1950年,按工、商业营业总收入计征,税率1—3%;服务、修理各业按营业总收益1.5—5%计征,牙行等税率为收益额的6—15%。当年,全县征收6.08万元,翌年增加到34.29万元。1953年,工商业税率按营业总收入计征的上调0.5%,按营业总收益计征的上调1%,按佣金收益计征的上调15%。当年全县征收46.65万元,1957年为42.8万元。1958年,工商业税与商品流通税、货物税、印花税合并为工商统一税。

货物税为旧有税种。解放初期征收范围有烟、酒、棉纱、棉布、化妆品、竹木、煤炭、茶叶、迷信品等18类,税率最高酒、迷信品为50%,最低土织布为3%。1950年,调整部分货物税率,卷烟为120%,酒与化妆品为100%,迷信品为80%。当年全县征收货物税4.69万元,1952年增至32.09万元。1953年,358个货物税目简化到174个,将国营企业经营的烟、酒、麦粉、水泥等22项58个品种划出,征收商品流通税。其余商品货物税,亦作调整。其中迷信品、化妆品、土烟税率40—50%,粮食2%。当年全县征收货物税46.53万元,1957年为39.01万元。1958年货物税并入工商统一税。

商品流通税1953年启征,征收范围主要是原货物税中由国营企业经营的烟、酒等22项58个品种。税率最高的卷烟按甲、乙、丙、丁四级定税,分别为66%、64%、62%、60%;最低的生铁为5%。当年全县征收133.2万元,1957年为141.3万元。1958年商品流通税并入工商统一税。

工商统一税1958年将原商品流通税、货物税、工商业税、印花税合并成工商统一税,对商品生产和销售经营环节两次课税。加工、运输、服务等业按业务收入一次性征税。税率最高的粮食白酒为60%,最低的粮食为4%。当年全县征收工商统一税108.4万元,1972年增加到279.4万元。1973年,工商统一税并入工商税。

工商税1973年启征,将原工商统一税和车船使用牌照税等合并为工商税。税率为3—18%。当年,全县解库工商税336.9万元。1974年,工商企业改按工商税率表税率计征。1977年,全县工商税收407.28万元,1982年增加到502.18万元。1983年后,工商税分解为产品税、增值税、营业税、盐税等,产品税税率3—60%,增值税6—16%,营业税3—10%,盐税从量定额征收。1987年,全县征收产品税573万元,增值税262.4万元,营业税485.2万元。

工商所得税1958年从原工商业税中析出。税率为全年所得额的7—8.5%。基层供销社、个体手工业、运输业等减征10—30%。当年,全县征收额30.9万元,1972年增加到78.7万元。1973年后,仅在集体企业征收工商所得税。1980年起,合作商店按8级超额累进税率计征,饮食、服务、修理业征收其应纳税额的70%,个体运输户征其收入额的2%,工商户征收其月收益额的1—3%。1982年全县征收工商所得税58万元。1983年,仅启征国营企业所得税。税率分比例税率和超额累进税率两种。其中大中型企业税率为55%;小型企业按8级超额累进税率计征,税率7—55%;服务行业及预算外企业税率按10—55%计征。1985年启征集体企业所得税。工业、服务业、建筑安装、交通运输、街道和乡镇企业,按8级超额累进税率计征,税率10—55%。1987年,按10级超额累进税率征收城乡个体工商所得税。当年全县征收国营企业所得税39万元,集体企业所得税81.7万元,个体工商户所得税4.2万元。

屠宰税为旧有税种,由经售猪、羊、菜牛肉的屠宰户交纳,1950年税率为牲畜价值的10%,翌年改为按头定额征收。1952年,全县征收屠宰税13.27万元。1953年按价计征,税率15%,1957年改为8%,当年全县征收税额由1953年的22.53万元下降到12.59万元。1961年后,屠宰税恢复按头定额征收,猪每头6元,羊每只1.5元。1966年每头猪2元,每只羊0.4至0.6元,当年全县征收额20.54万元。1982年起,屠宰税由国营、集体企业交纳的部分并入工商税,个体和集体食堂屠宰猪、羊等大牲畜继续交纳屠宰税。当年全县征税4.39万元。1986年,屠宰税调整为每头猪3元,每头菜牛6元,每只羊0.5至0.8元。1987年全县征收额15.6万元。

车船使用税1950年征收354元,1952年停征。1958年恢复征收,1961年全县征收额1.14万元。1973年并入工商税。1986年10月重新划出启征。征收标准:机动车中载货汽车每吨位年税40元、拖拉机20元,客车每辆年税100至180元,摩托车每辆年税30至40元;机动船每吨位年税1.2至5元;非机动车每辆年税4至20元;非机动船每吨位年税0.6至1.4元。1987年全县征收4.5万元。

三、其它各税

土地税民国34年(1945)启征,分地价税和土地增值税两种。由地政机关查定标准地价,分户造册,实行超额累进税率。地价税率为1.5—5%,按年征收;土地增值税率为20—80%,按地价增值征收。是年预算征收地价税3.7万元,土地增值税2.1万元。民国35年由县田粮处改归县税捐稽征处征收,年预算土地税30万元,地价增值税25万元。解放后停征。

遗产税民国29年7月启征,属中央税,由县直接税机构征收,实行比例税率与超额累进税率兼用的综合税制。遗产总额5000元启征,税率为1%。超过5万元的,其超额部分按16级超额累进税率计算加征,最低一级是5至10万元,加征1%,最高一级是1000万元以上,加征50%。起征点和税率后经多次调整,至民国37年,起征点为2万元,一律按11级超额累进税率计征,最低一级为2至4万元,征1%,最高一级为200万元以上,征61%。年预算征额,民国33年为1770元,民国37年为250万元。解放后停征。

建筑税1983年10月启征。凡使用国家预算外资金、地方机动财力、自筹资金和银行贷款进行基本建设和更新改造建筑工程单位,按投资额缴纳建筑税,税率为10%。当年全县征收建筑税0.77万元。1985年起,对自筹基建资金,年投资额超过国家计划10%以上的部分加征建筑税10%。1985年,全县征收11.92万元,1987年增加到28.4万元。根据规定免征建筑税的有:能源、交通、学校教学设施和医院医护设施投资,中外合资企业投资,利用外资建设的项目及其配套工程投资,经财政部门专案批准的建筑投资,纺织系统危险厂房修建、劳改部门监舍修建、抗震加固工程、“三废”(废水、废气、废渣)治理工程投资,科研、图书馆、博物馆、县及县以下文化馆、公共体育设施、省以上政府确定的文物古迹和寺庙修复、中(小)学教师宿舍、车站(码头)设施、农村社队企业、城镇街道企业、乡村供销社、乡政府等建设投资,以及贫困地区生产性建设投资等。

奖金税1984年1月开征国营企业奖金税,次年1月开征集体企业和事业单位奖金税。税率以60元为月标准工资,奖金超过月标准工资4个月的部分征30%,超过5个月的部分征100%,超过6个月的部分征300%。奖金税按年计征,年终由纳税单位申报,税务机关核实征收。1985年全县征收奖金税1.22万元,1987年为0.5万元。

国家能源交通重点建设基金1983年1月启征。分5类57个项目,其中地方财政预算外资金8项,事业行政单位预算外资金19项,国营企业及其主管部门提取的各种专项基金10项,其他没有列入预算管理的资金17项,城镇集体企业交纳所得税后的利润3项,征收率均为15%。当年入库金额30.97万元,1985年33.65万元,1987年25万元。免于征收的项目主要有:地方财政农(牧)业税附加,中、小学校学杂费,国营企业大修理基金,林业部门育林基金,合作商店、运输合作社和街道企业交纳所得税后的利润等。

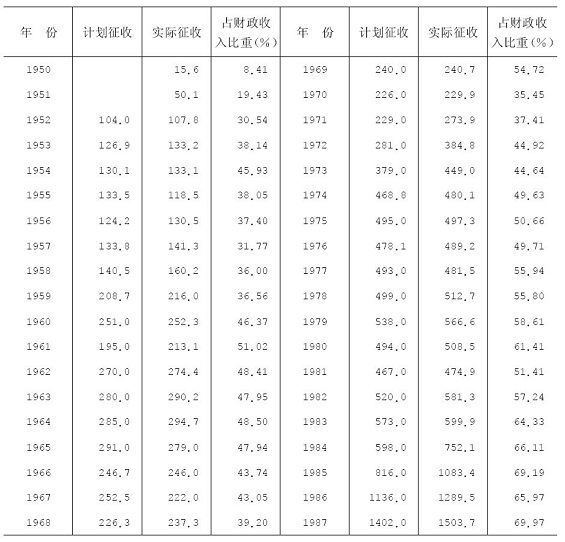

1950—1987年工商各税征收概况表单位:万元

田赋据史籍记载,明洪武年间,县内田赋分夏税和秋粮,夏税纳钱钞银两,秋粮纳米、麦、蚕丝、棉布等。清沿明制,以明万历年间清丈的田亩,整理的田赋册籍所定的赋额为基数起征田赋。清顺治二年(1645),减免全县田额十分之七、兵饷十分之四。顺治六年,再次减免丁税1784个,荒地10.95万亩。康熙九年(1670),原额漕粮一石,增征耗米4斗。嘉庆后,县钱粮征收和上解数量逐年增加。光绪二十五年(1899)上解银4000两,比上年增加一倍。光绪二十六年上解银4500两。清朝后期,徭役土贡并入田赋,折收白银,按田亩和人丁征收。光绪二十九年,桐城县田赋征收额为:地丁正、耗银4.1万两,其中正银含各项折色3.4万两、摊征人丁银0.3万两、匠班银0.01万两,共3.71万两;漕米2.16万石,其中漕粮正耗米1.62万石,漕增五米0.06万石,月行粮0.26万石,兵南米抵漕、恤米等0.22万石;随漕杂项银0.51万两。

民国初期,田赋有地丁、漕米、屯饷、租课等4项。民国2年(1913),废银两改按银元计算,每亩民田征正税0.378至0.379元。民国3年,全县应征银元13.53万元,其中民田33.33万亩,应科赋额12.59万元;卫田6194亩,应征额1184元;杂办租课应征额8136元。民国19年,每亩共征正附税0.815元,其中丁漕正税0.379元,附加0.436元(不含各乡、保增加数)。民国21年,县漕务会议议定,每亩再增加银元1.5元多,正税加原来附加和新增附加,每亩须征银元2.3元多,附加超过正税5倍。全县核定年田赋总额15.8万元。民国24年,改银元为法币作计算单位。民国28年,田赋附加仍超过正税2倍以上。民国29年,县内采用限期征收办法,第一期3月1日至6月30日,第二期9月1日至12月31日,逾期加征滞纳罚金、拘留押交或没收财产抵交。民国30年,田赋改征实物,每元赋额征购稻谷7斗3升。开征期间,各乡、镇均设禁闭室,强力征收。民国33年,征实之外又加征借,实为无偿征收。

农业税建国后,农业税以征收稻谷为主(即公粮),由粮食部门代收。棉区和其他经济作物区则以现金折缴,由供销部门在收购棉花等农产品时,按照计征税额折价代收。粮食、供销部门所收实物和代金,均向财政部门结算入库。

1949年9月,民主县政府发布《秋征工作纲要》,采取提户负担的办法,开展县内解放后第一次公粮征收,即在农业户中提出地主、富农及其它富裕户另行征收后,再按耕地面积平均摊派公粮任务。征收幅度为租田按实租提征35%,自耕田人均4斗种以上者提征25%,佃田人均超过6斗种者,提征25%。11月改按全县农业收入18%左右征收公粮,其中人均占有田三石种以上的地主,征收其地租收入60%,中、小地主征其地租收入40—50%,富农征收其农业收入25—35%;中农征其农业收入15%;贫农负担占其农业收入10%。当年全县征收粮食1719万斤。1950年,根据中央人民政府政务院颁布《新解放区农业税暂行条例》,实行全额累进税制,税率分40级,最低征收标准全家人均年收入主粮150至190斤的征3%,最高全家人均年收入主粮3411斤以上的征42%。

1952年土地改革,县内农业税率修订为24级。按常年产量计算负担,依率计征,依法减免。起征标准是全家人均年收入主粮150至200斤的征7%,最高标准是全家人均收入主粮1950斤以上的征30%。当年全县开展查田定产,评定全年产量29062万斤,实际征粮4022万斤,占实产15.3%。1955年,全县实产粮食36871万斤,实征3467万斤,占实产9.4%,实征税率比1952年下降5.9%。1956年,全县计征常产29080万斤,平均征率15.21%,全县年征公粮4905万斤,人均97斤,亩均66斤。1958年,国家颁布《农业税条例》,废除累进税制,实行比例税制。县内平均税率为15.4%。公粮由以户为单位改以生产队为单位交纳。1959年,因受“大跃进”“高指标、高征购”的影响,全县共征粮食5586万斤,是当年实产的18.8%。1963年起,为减轻农民负担,发展农业生产,农业税征额逐渐减少。1963至1965年,每年平均负担占实产9.4%左右;1966至1970年,降为7.2%;1971至1975年,年均负担仅占实产5.6%。1976年,全县粮食产量57139万斤,加上经济作物折粮,总产量64819万斤,实征3422万斤,占总产5.3%;农业税收占预算内财政总收入的31.48%。

1978年,按照兼顾国家、集体、个人三者利益的原则,按收入确定纳税标准,调整农业税负担。当年全县计征常年产量调整为56414万斤,实产59947万斤,计征税率为5.6%,除去减免,全年实征粮2607万斤,占实产4.3%。1979至1983年,实行国务院规定的农业税起征点的办法。即以生产队为单位,按照正常年景,人均口粮400斤以下,人均分配收入50元以下的免征农业税,全县免征农业税的生产队377个,每年免征税额139.8万斤。1983年后,公粮改以户为单位交纳。1987年,全县粮食总产64172万斤(含经济作物折粮),计征税率5.7%,实征正、附税2978万斤,占总产量的4.6%。农业税收占财政总收入的比重由1950年的90.94%下降到20.47%。

1949至1987年,全县共征收农业税(正税)112229万斤,农业税收占县财政预算收入36.8%;为支付小型农田水利建设及部分公共设施等所需费用,除1949、1952、1960、1961、1962五年未征附加外,其余年度计征农业税附加17466万斤,年平均为正税的15%,最高的1959年为55%,最低的1953和1963年为10%;优待减免农业税20220万斤,年均518.5万斤,占同期计征任务的15.1%。

1949—1987年农业税征收概况表产量、税额:万斤

二、工商各税

明弘治年间,县内税课项目有商税、门傩课程、酒醋课程、契本墨课程、鱼和芦课程等。年征额:商税956锭(钞,下同),门傩课1308锭,酒醋课121锭,契本墨课2锭,鱼课13955锭,芦课4000锭。清道光五年(1825)税课项目有商税、鱼课、麻铁羽毛课、房地矾课、芦课、牙帖、质税、牲畜交易税等。其中商税全年征银41.6两,鱼课56.9两,麻铁羽毛课329.5两,房地矾课186.7两,芦课4417.6两。同治年间,鱼课年征银2860.3两,房地矾课年征银19两,质税、牲畜税年征银无定数。清末,县内税种有厘金、契税、牙帖税、酒税、质税、牲畜税、房捐等十余种。咸丰七年(1857)启征厘金,凡过往商货均按其价值1%课征,仅枞阳厘金卡年征额即达1.65万银元;契税征银,典契征6%,买契征9%;牙帖税按5个等级纳征,最高每帖年征银20两,最低每帖年纳银4两;酒税在厘金之外加成重征,税率分上、中、下三等,每座糟坊年征银10至30两;质税征收,每座当铺年征银由道光年间的5两增至50两;牲畜税时高时低,征、停不定;出租房屋的房捐,税率为房租额的8.33%。光绪二十七年(1901)后,为筹庚子赔款,增征酒单、房铺、烟膏、烟灯、酒肉、木行、牙捐等项杂捐。

民国时期,县内工商税种有厘金、牙税、烟酒税、印花税、契税、屠宰税、牲畜税、质税、盐税、营业税、货物税、筵席娱乐税、所得税、房捐、营业牌照税、车船使用牌照税等16种。除厘金、牙税、契税、牲畜税、质税、房捐外,均为民国时期开征的税种。先后由县田赋管理处、直接税查征所、直接税分局、税捐稽征所、货物税办公处、国税稽征所等征收。

厘金在商货往来的水陆交通要道,设关卡征收厘金,民国3年(1914)征收范围为粮油、皮货、绸羽布匹、洋广货、杂货、纸张、海货、酉奄腊、鲜果、竹木柴炭、棕草棉麻、陶器、颜料、杂物、金属、牲畜、鱼蟹、蛋、肉、药材等18类1202项,税率日用品较轻,奢侈品稍重,一般为2—2.5%。由县厘金局和枞阳厘金卡征收。当年全县征收厘金额1.9万元。民国20年裁厘,相继开征营业税。

契税民国16年由国税划为地方税。民国初期税率买契3%,典契2%。民国23年,全县契税征收总额1.8万元。民国35年税率调整,买契为6%,典契4%,交换契2%,赠与契6%,分割契2%,占有契6%。民国37年征收额增加到12661.82万元。

烟酒税民国3年启征,税率分10级。民国4年,实行烟酒公卖,外征公卖费25%。民国16年,加征卷烟特税50%。民国28年全县年征烟酒税36.57万元。民国30年废烟酒特税及公卖费。民国36年上半年全县征烟酒税33962.82万元。翌年,税率调整为卷烟120%,烟叶50%,酒类100%。

印花税民国2年启征。由县邮政局、电报局、银行、商会等机构以代售贴花方式纳税,县内应贴花的凭证有2类26种。第一类15种,贴花0.01至0.02元;第二类11种,贴花0.02至1.5元。民国33年,贴花凭证增加到39种,其中定额贴花一般为0.5至4元,分级距贴花率为0.002%到1%。娱乐及比赛券的比例率为10%。民国36年全县征收额20万元。

货物税民国35年启征,主要税源有烟酒、糖类、火柴、油、茶、药材、纺织品、棉纱、麦粉、竹木、陶瓷、水泥、皮毛、锡箔等项。除烟酒外,锡箔及亡灵用纸税率最高为60%,化妆品为45%;麦粉最低,为2.5%。民国36年上半年,全县征收货物税3288.85万元。

民国29年,县内抗日民主政权——桐东乡联办事处设进出口货物检查处,日收货物税10万余元(法币)。

营业税民国20年裁厘后启征。税率几经变动。民国36年按营业收入额课征3%,按营业收益额则课征6%。年征额:民国26年5570元,民国29年2.74万元,民国37年70976万元。

所得税民国26年1月启征。民国37年,县内所得税率为:营利事业所得征5—30%,业务和技艺报酬征3%,薪资报酬征1—4%,超过400元以上的临时所得征10%。

盐税历代课征,民国3年盐厘并入盐税。民国20年每100斤食盐征税2.5元,每100斤渔业用盐征税0.15元,工业及农用盐免税。民国28年,盐税调整为每100斤2元,翌年全县代征盐税4.38万元。

地方捐税民国时期主要有牙税、牲畜税、营业牌照税、质税、使用牌照税、屠宰税、筵席娱乐税等。

牙税民国17年始,县内牙税分长、短期两种。长期以10年为限,帖捐100至600元,年税10至60元;短期以一年为限,帖捐分20、30、40元三等,不纳年税。民国26年全县征收牙税2474元,民国30年停征。

牲畜税清末停办,民国3年,按牲畜等级计量复征。民国20年,全县征税1764元。民国29年始,改按牲畜售价2%课征买卖证明费,当年征收买卖证明费8627元。民国31年改为买卖一次,纳税一次。

营业牌照税工商业领取营业牌照时交纳,后换照一次交纳一次。民国2年仅牙行、当铺征收牌照税,民国4年后,征税对象扩大到所有工商业。民国31年,全县征收营业牌照税2.99万元。次年税额分6级,每一营业牌照年税5至1250元。民国35年,营业牌照税改为划等按比例税率计征,最高税率3%。民国37年,全县征收额1933.9万元。

质税民国3年,税率按资本分甲、乙、丙3级,年征税甲级300元,乙级180元,丙级100元。民国32年,质税并入营业税。

使用牌照税民国31年启征,年纳税黄包车每辆36元,自行车、土车每辆18元,非机动船每只80元,机动船每吨位5元,肩舆每乘24元,兽力驼驮每驮48元,当年全县共征收2.11万元,民国37年全县征收额增加到2217.1万元。

屠宰税民国3年启征,按头计征,由屠户完纳。当年全县征税7320元。民国32年,改为从价计征5%。民国33年,县税捐征收处规定,老武、六州、陈公、汤家沟、鸾凤等沦陷区,每月按牲畜300头完税,由桐东办事处收解。民国37年,全县征收屠宰税26.73亿元。

筵席娱乐税征收范围为筵席、娱乐、锡箔三项,筵席每桌5至10元征10%,50元以上征100%;戏剧按票价征10%;歌妓分6元、4元、2元三个等级,按月查征;电影、戏剧、球房及其他娱乐场所一律按票价征30%;锡箔改征统税。年征额:民国31年1.8万元,民国33年2.3万元,民国37年645万元。

地方捐税中,尚有名目繁多的杂捐及附加。如出口米捐、杂粮捐、酱油捐、灯捐、花捐、杂货捐、洋药捐、乐户捐、屠兽捐、戏捐、铺捐、行夫捐、划捐、趸船捐、洋棚客捐、小火轮搭客捐、饭店客捐、肉捐、鱼捐及田赋附加等。民国20年,有杂捐270余种,以及教育附加、建设附加、自治附加、保安附加、财务附加、筑路公债基金附加、义教基金附加、雇夫费附加、预备费附加等。民国23年,废除苛捐杂税123种,继续征收的仍有150余种。抗日战争期间,为自谋财政,各地自订税目。正税之外有附加,附加之外有摊派,杂项捐税数倍于正税。民国37年,全县征收富力捐和田赋附加即达104.61亿元。

建国后,废除民国时期苛捐杂税,逐步建立和完善税务体系。1949至1952年,县内先后开征货物税、工商业税、利息所得税、印花税、文化娱乐税、屠宰税、牲畜交易税、车船使用牌照税8种。1953年,根据“保证税收、简化税制”的原则,修正工商税制。税制修正后,全县开征的工商税有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、利息所得税8种。1958年,工商税制改革,全县开征的有工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税6种。1962年恢复集市贸易,增征集市交易税,1966年停征。1973年,再次进行税制改革,合并税种,简化税目,调整税率。全县开征的有工商税、工商所得税、屠宰税、牲畜交易税4种。盐税作为工商税的一个税目,单独征收。1983年7月起,实行利改税,将企业上缴利润的大部分以所得税形式上缴国家。1984年实行第二步利改税。1987年,县内开征的工商税种有产品税、增值税、营业税、城市维护建设税、国营企业调节税、集体企业所得税、城乡个体工商所得税、个人收入调节税、牲畜交易税、集市交易税、车船使用税、屠宰税、盐税等。

在税收征管中,多次开展反偷税漏税斗争和普查工作。50年代初曾查处一批偷税大案。1954年,开展税收普查,全县国营企业、供销合作社共补交漏税款2678元,私营企业补交偷漏税款3.57万元。1971至1975年,先后开展三次税收检查,共收缴税款7万元。80年代后,工商税收管理进一步加强,减免政策更趋合理。1980至1985年,全县共减免工商各税223.33万元,其中国营企业90.84万元,集体企业132.49万元,主要是小型工商户减免、支农减免、服务行业减免、知青企业以及老区、灾区照顾减免等。1986年,开展纳税户纳税情况自查,全县有4408家企业申报自查结果,占自查面90.59%。县税务局抽查其中209家,共清出偷漏税款44.85万元,其中国营企业7.96万元,集体企业35.49万元,个体工商户1.4万元。1987年,自查申报3880户,占自查面97.86%,县税务局从中清出偷、漏、欠税款91.4万元。

建国后,县内工商各税税种税率情况如下:

工商业税1950年,按工、商业营业总收入计征,税率1—3%;服务、修理各业按营业总收益1.5—5%计征,牙行等税率为收益额的6—15%。当年,全县征收6.08万元,翌年增加到34.29万元。1953年,工商业税率按营业总收入计征的上调0.5%,按营业总收益计征的上调1%,按佣金收益计征的上调15%。当年全县征收46.65万元,1957年为42.8万元。1958年,工商业税与商品流通税、货物税、印花税合并为工商统一税。

货物税为旧有税种。解放初期征收范围有烟、酒、棉纱、棉布、化妆品、竹木、煤炭、茶叶、迷信品等18类,税率最高酒、迷信品为50%,最低土织布为3%。1950年,调整部分货物税率,卷烟为120%,酒与化妆品为100%,迷信品为80%。当年全县征收货物税4.69万元,1952年增至32.09万元。1953年,358个货物税目简化到174个,将国营企业经营的烟、酒、麦粉、水泥等22项58个品种划出,征收商品流通税。其余商品货物税,亦作调整。其中迷信品、化妆品、土烟税率40—50%,粮食2%。当年全县征收货物税46.53万元,1957年为39.01万元。1958年货物税并入工商统一税。

商品流通税1953年启征,征收范围主要是原货物税中由国营企业经营的烟、酒等22项58个品种。税率最高的卷烟按甲、乙、丙、丁四级定税,分别为66%、64%、62%、60%;最低的生铁为5%。当年全县征收133.2万元,1957年为141.3万元。1958年商品流通税并入工商统一税。

工商统一税1958年将原商品流通税、货物税、工商业税、印花税合并成工商统一税,对商品生产和销售经营环节两次课税。加工、运输、服务等业按业务收入一次性征税。税率最高的粮食白酒为60%,最低的粮食为4%。当年全县征收工商统一税108.4万元,1972年增加到279.4万元。1973年,工商统一税并入工商税。

工商税1973年启征,将原工商统一税和车船使用牌照税等合并为工商税。税率为3—18%。当年,全县解库工商税336.9万元。1974年,工商企业改按工商税率表税率计征。1977年,全县工商税收407.28万元,1982年增加到502.18万元。1983年后,工商税分解为产品税、增值税、营业税、盐税等,产品税税率3—60%,增值税6—16%,营业税3—10%,盐税从量定额征收。1987年,全县征收产品税573万元,增值税262.4万元,营业税485.2万元。

工商所得税1958年从原工商业税中析出。税率为全年所得额的7—8.5%。基层供销社、个体手工业、运输业等减征10—30%。当年,全县征收额30.9万元,1972年增加到78.7万元。1973年后,仅在集体企业征收工商所得税。1980年起,合作商店按8级超额累进税率计征,饮食、服务、修理业征收其应纳税额的70%,个体运输户征其收入额的2%,工商户征收其月收益额的1—3%。1982年全县征收工商所得税58万元。1983年,仅启征国营企业所得税。税率分比例税率和超额累进税率两种。其中大中型企业税率为55%;小型企业按8级超额累进税率计征,税率7—55%;服务行业及预算外企业税率按10—55%计征。1985年启征集体企业所得税。工业、服务业、建筑安装、交通运输、街道和乡镇企业,按8级超额累进税率计征,税率10—55%。1987年,按10级超额累进税率征收城乡个体工商所得税。当年全县征收国营企业所得税39万元,集体企业所得税81.7万元,个体工商户所得税4.2万元。

屠宰税为旧有税种,由经售猪、羊、菜牛肉的屠宰户交纳,1950年税率为牲畜价值的10%,翌年改为按头定额征收。1952年,全县征收屠宰税13.27万元。1953年按价计征,税率15%,1957年改为8%,当年全县征收税额由1953年的22.53万元下降到12.59万元。1961年后,屠宰税恢复按头定额征收,猪每头6元,羊每只1.5元。1966年每头猪2元,每只羊0.4至0.6元,当年全县征收额20.54万元。1982年起,屠宰税由国营、集体企业交纳的部分并入工商税,个体和集体食堂屠宰猪、羊等大牲畜继续交纳屠宰税。当年全县征税4.39万元。1986年,屠宰税调整为每头猪3元,每头菜牛6元,每只羊0.5至0.8元。1987年全县征收额15.6万元。

车船使用税1950年征收354元,1952年停征。1958年恢复征收,1961年全县征收额1.14万元。1973年并入工商税。1986年10月重新划出启征。征收标准:机动车中载货汽车每吨位年税40元、拖拉机20元,客车每辆年税100至180元,摩托车每辆年税30至40元;机动船每吨位年税1.2至5元;非机动车每辆年税4至20元;非机动船每吨位年税0.6至1.4元。1987年全县征收4.5万元。

三、其它各税

土地税民国34年(1945)启征,分地价税和土地增值税两种。由地政机关查定标准地价,分户造册,实行超额累进税率。地价税率为1.5—5%,按年征收;土地增值税率为20—80%,按地价增值征收。是年预算征收地价税3.7万元,土地增值税2.1万元。民国35年由县田粮处改归县税捐稽征处征收,年预算土地税30万元,地价增值税25万元。解放后停征。

遗产税民国29年7月启征,属中央税,由县直接税机构征收,实行比例税率与超额累进税率兼用的综合税制。遗产总额5000元启征,税率为1%。超过5万元的,其超额部分按16级超额累进税率计算加征,最低一级是5至10万元,加征1%,最高一级是1000万元以上,加征50%。起征点和税率后经多次调整,至民国37年,起征点为2万元,一律按11级超额累进税率计征,最低一级为2至4万元,征1%,最高一级为200万元以上,征61%。年预算征额,民国33年为1770元,民国37年为250万元。解放后停征。

建筑税1983年10月启征。凡使用国家预算外资金、地方机动财力、自筹资金和银行贷款进行基本建设和更新改造建筑工程单位,按投资额缴纳建筑税,税率为10%。当年全县征收建筑税0.77万元。1985年起,对自筹基建资金,年投资额超过国家计划10%以上的部分加征建筑税10%。1985年,全县征收11.92万元,1987年增加到28.4万元。根据规定免征建筑税的有:能源、交通、学校教学设施和医院医护设施投资,中外合资企业投资,利用外资建设的项目及其配套工程投资,经财政部门专案批准的建筑投资,纺织系统危险厂房修建、劳改部门监舍修建、抗震加固工程、“三废”(废水、废气、废渣)治理工程投资,科研、图书馆、博物馆、县及县以下文化馆、公共体育设施、省以上政府确定的文物古迹和寺庙修复、中(小)学教师宿舍、车站(码头)设施、农村社队企业、城镇街道企业、乡村供销社、乡政府等建设投资,以及贫困地区生产性建设投资等。

奖金税1984年1月开征国营企业奖金税,次年1月开征集体企业和事业单位奖金税。税率以60元为月标准工资,奖金超过月标准工资4个月的部分征30%,超过5个月的部分征100%,超过6个月的部分征300%。奖金税按年计征,年终由纳税单位申报,税务机关核实征收。1985年全县征收奖金税1.22万元,1987年为0.5万元。

国家能源交通重点建设基金1983年1月启征。分5类57个项目,其中地方财政预算外资金8项,事业行政单位预算外资金19项,国营企业及其主管部门提取的各种专项基金10项,其他没有列入预算管理的资金17项,城镇集体企业交纳所得税后的利润3项,征收率均为15%。当年入库金额30.97万元,1985年33.65万元,1987年25万元。免于征收的项目主要有:地方财政农(牧)业税附加,中、小学校学杂费,国营企业大修理基金,林业部门育林基金,合作商店、运输合作社和街道企业交纳所得税后的利润等。

1950—1987年工商各税征收概况表单位:万元