目录

第一节 财政

一、财政体制

明代,县内年征田赋、税课悉数上缴;所需经费,由省库下拨。清袭明制,县级财政仍尽收尽解,但牙帖、当税及部分营业税由县署掌握支配。民国初期,桐城为省财政报帐单位,无财政自主权。民国24年(1935)确立中央、省、县三级财政体制,县政府第二科主管田赋及工商各税征收;县金库负责资金管理和经费发放;县会计室编制、审核地方财政预决算;县财务委员会主要履行财政监督。征收、保管发放、监督和审核四权分立。民国32年,主办和监督全县财政事务的机构有县政府财政科、县财务委员会、乡镇财产保管委员会等,原县金库业务则由县银行代理。

建国后,根据“统一领导,分级管理”的原则,建立县级财政。1949年4月,民主县政府内设财粮科,乡设财粮员,实行统收统支的财政管理体制。1950年,实行中央、大区、省三级财政管理体制,县财政由省统收统支。1953年,实行“划税分成,固定比例,支出包干”的体制。县财政有固定收入、固定比例分成收入和调剂收入三类;支出分正常支出和专项拨款支出二类。1958年,改革财政管理体制,下放财权。县人民委员会财政科和税务局合并,年初成立财政局,执行“以收定支,5年不变”的政策。县内各项财政收支一律按隶属关系,列入各级财政预算。支出按核定的年度支出预算,以固定收入和统一比例分成收入抵作支出后,不足部分由调剂比例分成解决。1959年,实行“总额分成,比例包干,一年一定”体制。县内各项税收和企事业收入等(除附加和自筹资金外),都作为地方财政预算收入;地方性财政各项预算支出,则包括基本建设和增发的企业流动资金。1962年,实行“核定比例,超收分成”体制,即收支挂钩,核定总额分成比例,对超支部分,另定超收分成比例。1971年始,再次下放财权,实行财政收支包干。省对县仍执行核定比例,超收分成办法。1974年起,采取“调度比例,固定留成,超收分成”办法。1978年,改为以上年实绩为基数,增收分成办法。1982年,为适应国民经济调整,实行“划分收支,分级包干,一包三年”财政体制,即以1980年收支决算数为基数(农业税按正常年景预算),作为县财政收入包干基数和财政支出包干基数的依据。自此,按照“总额分成”办法,收入上缴中央23%,县分成77%。同时,调整国家与企业间的财务关系,国营企业实行利润留成,允许从实现利润中抵缴挖潜、革新、改造贷款;集体企业允许在税前归还挖潜、革新、改造贷款,增长的利润减征所得税。1985年起,各级财政实行“划分税种,核定收支,分级包干”体制。超定额收入,按比例分成,一定五年不变。

1960年1月起,县内全面建立公社一级财政,县对公社财政实行总额分成办法,即公社年度预算分成收入抵作其预算支出后,结余上解,差额由县财政拨补。后随财政体制改革,亦作相应调整。1985年,区、乡(镇)财政改为“定收定支,收入上交,支出下拨,超收分成,结余留用,一定三年”的管理办法。汪河、黄铺、中义、唐湾、大塘、大关、龙头、鲁谷共、龙眠、毛河等山区10个乡实行四、六分成,即上交县财政40%,区、乡留60%;其余区、乡一律上交县财政60%,自留40%。1986年后,乡财政实行“定收定支,收支挂钩,超收全留,短收自付”的管理体制,以调动基层财政部门增收节支的积极性。

二、财政收支

收入建国前,县内财政收入来源主要是田赋、其它各税以及附加等。民国23年(1934),全县财政收入2766.25万元,其中田赋收入963.5万元,占总收入34.83%;契税收入1800.77万元,占总收入65.10%;屠宰、烟酒牌照、营业税及牙税共计1.98万元,占总收入0.07%。民国25年,除正税收入外,全县征收各类附加29.84万元,其中田赋附加12.01万元,其它附加及杂项收入17.83万元。自民国31年起,县固定财政收入有课税、田赋、惩罚赔偿、规费、信托管理、财产权利、公有营业盈余、公有事业收入、补助、地方性捐献和赠与、财产权利售价、收回资本、公债、赊借及其他收入共15项。民国33年,县财政预算收入1651万元,实际收入1217.8万元,其中自治课税收入334.6万元,分配给县的国税收入66.2万元,国税附加收入21.4万元,规费收入1.2万元,财产及权利收入2万元,惩罚及赔偿收入0.3万元,补助及协助收入26万元,公粮收入643.2万元,其他收入122.9万元。民国35年,因货币贬值,县财政收入达15.1亿元。民国36年后,国民政府将急剧上升的年费开支转嫁地方财政。当年,县岁入预算高达21.06亿元,其中税收占77.2%,财产孳息收入占4.38%,特别课税收入占1.9%,其它收入占16.52%。民国37年,县财政岁入预算猛增到10732亿元,其中税收占78.94%,财产孳息收入占4.54%,其它收入占16.52%。此外,还征收特产捐2.05亿元。

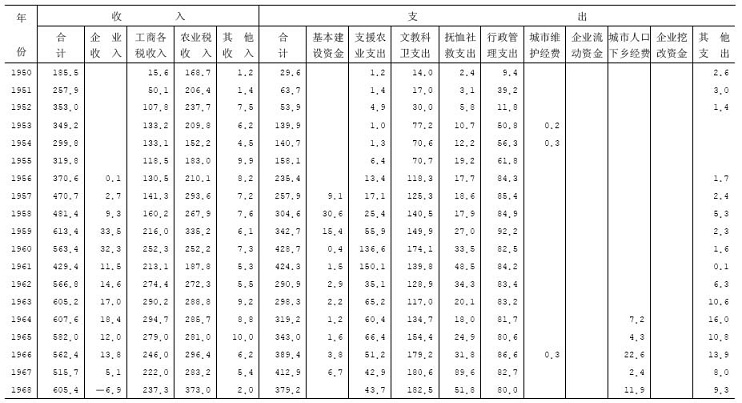

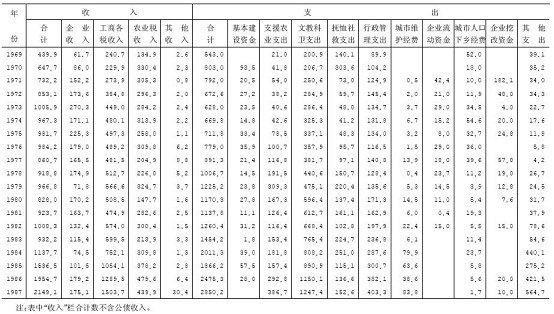

建国后,县财政预算内收入主要来源为企业利润、工商税收、农业税和其他收入四项。1950至1987年,累计全额预算总收入28567.7万元。其中企业利税3006.8万元,占10.5%;工商税收14877.6万元,占52.1%;农业税10325.5万元,占36.1%;其他收入206.5万元,占0.7%。1950至1952年,财政收入796.4万元,其中农业税收占77%,工商税收占22%,其他收入占1%。此后,随着商品生产的发展,农业税收比重逐渐下降,工商税收逐年增长。1958至1962年农业税收占总收入的比重,由1953至1957年的57.94%下降到49.56%,工商税由36.27%上升到42.04%。1963至1965年,全县财政总收入1794.8万元,年平均598万元,其中农业税收占48%,工商税占48%,企业收入占3%,其他收入占1%。1966至1976年,年平均收入760万元,其中1969年收入仅439.9万元。1979至1987年,工农业产值不断增长,地方财政持续增收,累计收入11437.0万元,年平均收入1270.8万元。其中农业税2876.8万元,占财政总收入25.15%;工商税7322.9万元,占64.03%;企业收入1183.8万元,占10.35%;其他收入53.5万元,占0.47%。1987年,县预算内收入2149.1万元,工商税1503.7万元,农业税439.9万元,企业收入175.1万元,其他收入30.4万元。

预算外收入主要来源于农业税和工商各税的附加、地方自筹经费、企业折旧基金、县办工业利润留成、以前年度支出收回及其他等项收入。1953至1987年,县预算外财政收入累计2180.1万元,加省补助70.6万元,共2250.7万元,年平均64.31万元。在各项预算外收入中,农业税附加占50%,工商税附加占5%,集中企业折旧基金占4%,集中企业更新改造资金占1.3%,县办工业利润留成占5.9%,以前年度支出收回占1.1%,其他收入占32.7%。1953至1957年“一五”计划期间,全县预算外收入6.4万元(仅指附加税与自筹资金,下同),年平均1.28万元。1958至1962年“二五”计划期间为230.1万元,年平均46万元。1963至1965年间为108万元,年平均36万元。1966至1970年“三五”计划期间为232万元,年平均46.4万元。1971至1975年“四五”计划时期为399.6万元,年平均79.9万元。1976至1980年“五五”计划期间为645万元,年平均129万元。1981至1985年“六五”计划期间为419.8万元,年平均84万元。1986至1987年,全县征收农业税附加137.9万元。

支出民国时期,县财政支出项目主要是行政费、教育文化费、经济建设费、保安警察费、社会救济费、卫生费、公粮和其它支出。民国17年(1928),县支付经费26186元,其中额定月支经费20472元,额定年支经费5714元。额定月支经费有:县长经费450元,司法经费349元,民政经费292元,财政经费402元,警备队经费213元;额定年支经费有:囚粮衣费2376元,押犯口粮2448元,造串费770元,警备队服装费120元。民国25年,县财政岁支预算17.53万元,其中行政经费6.26万元,占35.71%;公安经费4.56万元,占26.01%;建设经费0.36万元,占2.05%;教育经费6.27万元,占35.77%;杂项支出0.08万元,占0.46%。民国31年,县财政预算支出191.3万元,其中行政经费支出94.96万元,占49.64%;保警费支出27.31万元,占14.28%;教育文化支出37.28万元,占19.49%;经济建设支出3.33万元,占1.74%;卫生事业费支出1.08万元,占0.56%;社会救济支出1.51万元,占0.79%;其它支出25.83万元,占13.50%。民国36年后,货币贬值,物价飞涨,国民政府军费及各项财政开支急剧增加,县财政支出预算达21.06亿元,其中行政费支出6.67亿元,占31.67%;保警费支出5.98亿元,占28.40%。

建国后,县财政支出包括支农、企业投资、文化、教育、卫生、科技、抚恤救济、行政、知识青年安置等。1950至1987年,县财政预算内支出累计27960.4万元,其中基本建设投资580.3万元,占总支出2.08%;支援农业支出3405.1万元,占12.18%;工业交通商业支出84.1万元,占0.30%;文化教育科技卫生支出12496万元,占44.69%;抚恤社会救济支出3046.2万元,占10.89%;行政管理费支出4849.7万元,占17.34%;城市维护经费支出358.9万元,占1.28%;城市人口下乡经费432.1万元,占1.55%;企业挖潜改造资金421.1万元,占1.51%;企业流动资金227.2万元,占0.81%;其它支出2059.7万元,占7.37%。县财政预算外支出累计2030.8万元。其中农业支出408.9万元,占20.13%;文教科卫支出315.5万元,占15.54%;工交事业支出363.5万元,占17.90%;弥补行管费支出115万元,占5.66%;基建投资和企业挖潜改造支出165.5万元,占8.15%;其它支出662.4万元,占32.62%。

县财政几个主要支出项目的情况是:文教、科技、卫生事业费支出,长期稳定在财政总支出43%左右,1987年为43.77%。基建支出始于建国初期,1957年投资额9.1万元,占县财政总支出3.53%。次年大办工业,投资额猛增到30.6万元,占当年县财政总支出10.05%。后因国民经济调整,基建投资下降,1960年0.4万元,1963年2.2万元,1965年1.6万元。1968、1969年基建投资基本停止。1970年恢复基建投资,当年投资额93.5万元,占财政总支出11.64%。此后,基建投资在财政总支出中的比重,多稳定在2—3%之间。支援农业支出,1953至1957年为4.2%,1958至1962年增加到22%,1963至1965年为20%,1966至1975年在8%左右。1976至1980年,大兴农田水利基本建设,支出比重上升到17.3%,1987年为13.57%。行政管理费支出,1950至1952年,由于建立健全各级政权,行政经费开支较大,占县财政总支出的42%,1953至1957年下降到36%,1958至1965年占24%左右,1966至1975年占18%左右,1976年后,下降到14%左右,1987年为14.15%。其他类财政支出总额为2722.1万元,其中多数用于财政价格补贴。

1950—1987年财政预算内收支出概况表

三、财政监督

预、决算管理民国21年(1932)县试行预算管理制度。民国23年,预算业务由县财务委员会负责,上年底编制下年的预算,预计下年度全县财政状况,平衡收支,年终编制决算,以考核预算执行情况。

建国后,财政预算管理日趋完善。1953年,县人民政府财政科预算组开始承办预、决算业务,建立预决算报告制度,严格审批程序,监督资金合理使用。预算编报程序:各单位根据国家政策规定和本身业务性质、收支范围、财务管理方式等,编制年度预算。主管部门进行审查,然后交财政部门审核批准。财政部门根据单位预算进行汇总,按照财政政策,结合县内实际情况,进行审查、测算,在确保当年收支平衡的前提下,编制全县财政预算。年终,各单位都将本年度预算执行情况,正确、及时、完整地编造决算,报经财政部门审查汇编,并据以编制总决算。县财政预决算执行结果,每年由县财政部门向县人民代表大会报告,接受县人民代表大会监督、审查和批准。

财务管理主要为行政事业单位和企业财务管理以及控制社会集团购买力三方面。

行政事业单位财务管理建国初期,行政事业经费由县人民政府财粮科按照政务院统一规定的供给标准,定员、定额编造决算,按月上报安庆专员公署财政科审查核销。1953年开始,逐步建立县级行政事业单位预算,统一开支标准,按年度计划严格控制,实报实销。1959年,县对各行政事业单位收支预算实行包干管理,并按单位性质,分全额预算、差额补助、自收自支三种类型。1960年,在统一领导,分级管理原则下,行政事业经费管理实行包干报销制。同年8月开始,在行政事业单位建立财务辅导互审制度,按系统建立辅导网,每月或每季度开展一次互审辅导活动,互查互审财务收支情况。1979年,规定办公、用电、自行车修理3项行政事业经费定额包干,节约全留。1980年后,行政事业单位财务实行按人定额,项目包干,结余部分40%转为单位福利费,60%结转下年度使用。同年,对公费医疗经费实行全额包干,按每人每月2.5元,分季拨给各主管单位包干使用。此外,县财政部门于1952、1956、1963年,先后三次开展行政事业单位“小钱柜”、“小金库”清理,其中1963年查出小金库资金281万元,物资折款9万元。1969、1979、1984年,对行政事业单位职工借用公款情况进行检查和清理,共清出职工欠款51.93万元。

企业财务管理50年代,县财政部门对企业财务管理主要是利润监交和投资拨款。1956年开始,国营企业利润由税务机关监交。监交项目有企业利润、基本折旧基金、固定资产变价收入等。1958年,县供销合作社改交纳所得税为上交利润,1959年第三季度起,基层供销部亦提取企业折旧基金,上交县财政。同年,进行企业财务检查,扭转部分单位财务管理混乱局面,查处贪污案件多起。1962年,企业利润监交由县财政局办理,基层企业解交利润、折旧基金、固定资产变价收入等由基层银行直接汇县支行入库。1963年起,国营、地方国营企业的利润仍由税务部门监交。此后,企业财务管理,主要是强化经济核算,实行民主理财,加强成本管理,开展清仓查库、扭亏增盈及挖潜促产等。1973年,全县工业企业实现无亏损户。1977年,全县有6户工业企业出现亏损,亏损额99.4万元。1978年,全县国营企业亏损额下降到52.5万元。1980年起,开展经常性企业财务检查活动,核实全县企业收支。1983年,对县属国营企业实行利润留成、盈亏包干办法,以1979年利润交库实绩为基数,增收分成,短收赔偿,一年一定。1984年后,国营工商企业实行一年一定利润承包制。县财政同各主管部门签定经济合同,按各工商企业实际情况分别采取不同的承包方式。其中工业企业实行利润承包,超收五五分成,短收五五分摊;商业企业实行定额包干,超收全留,短收全赔;农牧渔业实行定额补贴,超亏不补,扭亏全留。同时改善经营管理,建立健全企业内部经济责任制,挖掘企业内部潜力,以实现产值、利润和上缴税利同步增长。1987年全县企业上交财政175.1万元,比1985年增长72.68%。

控制社会集团购买力70年代,县内规定沙发、地毯、钢丝床、录音机、照相机、高级体育用品、呢绒、收音机、多用机、电唱机、高低音喇叭、手提喊话器等非生产性用品属严格控制范围;限购绸缎、打字机、电风扇、铁木制桌椅床柜、自行车、保险箱、油印速印机、钟表、计算机、藤器和体育用品中的乒乓球台、双杠、单杠等。少数必须购置的由县革命委员会审查,地区革命委员会批准,省财政金融局备案。1978年,实行限额控制,凭证购买,定点供应,专用发票,专项审批的管理办法。1981年取消购货本和专用发票,实行指标控制和严格专控商品审批手续。按照省“控购办”下达的控购指标,年初分配到各独立核算单位,各单位在指标范围内购置商品。对专项商品管理,行政事业单位从严。其中由省审批的专项控购商品有小汽车、摩托车、大轿车、沙发、地毯、钢丝床、电冰箱、空气调节器、洗衣机、电影放映机、录音机、录像机、照相机和放大机、大型或高级乐器(单价200元以上)、大型或高级体育用品(单价200元以上)、复印机等16种;由县审批的控购商品有电唱机、电风扇、自行车、缝纫机、收音机、家具、公用包、呢绒及其制品、绸缎及其制品、化纤布及其制品、毛毯、毛巾被、高级针织品、卷烟、酒等15种。当年,上级分配给全县的控购指标69.9万元,执行68.7万元。1984年,省下达控购指标194万元,执行91万元,占指标47%。其中药品和医疗器械、劳保防护用品、饮水洗澡取暖用煤、非生产汽车用油4项执行数占总执行数的96.7%。同年9月,国家统一规定,将原专控的31种商品缩减为14种。1985年后,专控商品计17种,包括新增加的彩色电视机、电冰箱、洗衣机3种。同年,地区控购办对社会集团购买力取消指标管理。

审计监督民国时期,县政府设有会计科,兼负审核政府内的财务收支。县设立财务委员会,主要履行监督全县财务的职能。

1950年,县人民政府财粮科始开展审计工作,负责审查监督所属行政事业单位人员、马匹、车辆、装备、编制及供给标准和预算执行情况,查处违反财经制度及贪污、浪费、虚报等行为。60至70年代,主要审查各机关公用经费开支是否符合规定、人员是否超编等。1983年,成立县审计局。1985年,在县直12个行政事业单位和10个重点企业中配备审计人员,后又组建县审计事务所,初步形成以国家审计为主导,内部审计为基础,社会审计为补充的审计体系。县审计局主要负责预算内国家行政事业单位、国营企业、有国家资产的中外合资企业财务审计以及上级有关部门交办的审计任务。各部门、单位的内审机构主要开展对本部门、本单位财务收支和经济效益进行审计监督。社会审计主要接受社会委托,承办审计查证和咨询,实行有偿服务,自收自支,独立核算,依法纳税。1985至1987年,县审计局对225个单位财务收入帐目进行审计,共查出违纪金额236万元。其中对40个县直行政、事业单位报送的财务收入进行定期审计,查出违纪金额24.05万元;对41个自筹资金基建项目进行审计,审计金额863.1万元,停建资金不实项目4个,投资额74万元。在查出的违纪资金中,应缴财政的117万元,实交56.46万元,上交率为48.26%。

明代,县内年征田赋、税课悉数上缴;所需经费,由省库下拨。清袭明制,县级财政仍尽收尽解,但牙帖、当税及部分营业税由县署掌握支配。民国初期,桐城为省财政报帐单位,无财政自主权。民国24年(1935)确立中央、省、县三级财政体制,县政府第二科主管田赋及工商各税征收;县金库负责资金管理和经费发放;县会计室编制、审核地方财政预决算;县财务委员会主要履行财政监督。征收、保管发放、监督和审核四权分立。民国32年,主办和监督全县财政事务的机构有县政府财政科、县财务委员会、乡镇财产保管委员会等,原县金库业务则由县银行代理。

建国后,根据“统一领导,分级管理”的原则,建立县级财政。1949年4月,民主县政府内设财粮科,乡设财粮员,实行统收统支的财政管理体制。1950年,实行中央、大区、省三级财政管理体制,县财政由省统收统支。1953年,实行“划税分成,固定比例,支出包干”的体制。县财政有固定收入、固定比例分成收入和调剂收入三类;支出分正常支出和专项拨款支出二类。1958年,改革财政管理体制,下放财权。县人民委员会财政科和税务局合并,年初成立财政局,执行“以收定支,5年不变”的政策。县内各项财政收支一律按隶属关系,列入各级财政预算。支出按核定的年度支出预算,以固定收入和统一比例分成收入抵作支出后,不足部分由调剂比例分成解决。1959年,实行“总额分成,比例包干,一年一定”体制。县内各项税收和企事业收入等(除附加和自筹资金外),都作为地方财政预算收入;地方性财政各项预算支出,则包括基本建设和增发的企业流动资金。1962年,实行“核定比例,超收分成”体制,即收支挂钩,核定总额分成比例,对超支部分,另定超收分成比例。1971年始,再次下放财权,实行财政收支包干。省对县仍执行核定比例,超收分成办法。1974年起,采取“调度比例,固定留成,超收分成”办法。1978年,改为以上年实绩为基数,增收分成办法。1982年,为适应国民经济调整,实行“划分收支,分级包干,一包三年”财政体制,即以1980年收支决算数为基数(农业税按正常年景预算),作为县财政收入包干基数和财政支出包干基数的依据。自此,按照“总额分成”办法,收入上缴中央23%,县分成77%。同时,调整国家与企业间的财务关系,国营企业实行利润留成,允许从实现利润中抵缴挖潜、革新、改造贷款;集体企业允许在税前归还挖潜、革新、改造贷款,增长的利润减征所得税。1985年起,各级财政实行“划分税种,核定收支,分级包干”体制。超定额收入,按比例分成,一定五年不变。

1960年1月起,县内全面建立公社一级财政,县对公社财政实行总额分成办法,即公社年度预算分成收入抵作其预算支出后,结余上解,差额由县财政拨补。后随财政体制改革,亦作相应调整。1985年,区、乡(镇)财政改为“定收定支,收入上交,支出下拨,超收分成,结余留用,一定三年”的管理办法。汪河、黄铺、中义、唐湾、大塘、大关、龙头、鲁谷共、龙眠、毛河等山区10个乡实行四、六分成,即上交县财政40%,区、乡留60%;其余区、乡一律上交县财政60%,自留40%。1986年后,乡财政实行“定收定支,收支挂钩,超收全留,短收自付”的管理体制,以调动基层财政部门增收节支的积极性。

二、财政收支

收入建国前,县内财政收入来源主要是田赋、其它各税以及附加等。民国23年(1934),全县财政收入2766.25万元,其中田赋收入963.5万元,占总收入34.83%;契税收入1800.77万元,占总收入65.10%;屠宰、烟酒牌照、营业税及牙税共计1.98万元,占总收入0.07%。民国25年,除正税收入外,全县征收各类附加29.84万元,其中田赋附加12.01万元,其它附加及杂项收入17.83万元。自民国31年起,县固定财政收入有课税、田赋、惩罚赔偿、规费、信托管理、财产权利、公有营业盈余、公有事业收入、补助、地方性捐献和赠与、财产权利售价、收回资本、公债、赊借及其他收入共15项。民国33年,县财政预算收入1651万元,实际收入1217.8万元,其中自治课税收入334.6万元,分配给县的国税收入66.2万元,国税附加收入21.4万元,规费收入1.2万元,财产及权利收入2万元,惩罚及赔偿收入0.3万元,补助及协助收入26万元,公粮收入643.2万元,其他收入122.9万元。民国35年,因货币贬值,县财政收入达15.1亿元。民国36年后,国民政府将急剧上升的年费开支转嫁地方财政。当年,县岁入预算高达21.06亿元,其中税收占77.2%,财产孳息收入占4.38%,特别课税收入占1.9%,其它收入占16.52%。民国37年,县财政岁入预算猛增到10732亿元,其中税收占78.94%,财产孳息收入占4.54%,其它收入占16.52%。此外,还征收特产捐2.05亿元。

建国后,县财政预算内收入主要来源为企业利润、工商税收、农业税和其他收入四项。1950至1987年,累计全额预算总收入28567.7万元。其中企业利税3006.8万元,占10.5%;工商税收14877.6万元,占52.1%;农业税10325.5万元,占36.1%;其他收入206.5万元,占0.7%。1950至1952年,财政收入796.4万元,其中农业税收占77%,工商税收占22%,其他收入占1%。此后,随着商品生产的发展,农业税收比重逐渐下降,工商税收逐年增长。1958至1962年农业税收占总收入的比重,由1953至1957年的57.94%下降到49.56%,工商税由36.27%上升到42.04%。1963至1965年,全县财政总收入1794.8万元,年平均598万元,其中农业税收占48%,工商税占48%,企业收入占3%,其他收入占1%。1966至1976年,年平均收入760万元,其中1969年收入仅439.9万元。1979至1987年,工农业产值不断增长,地方财政持续增收,累计收入11437.0万元,年平均收入1270.8万元。其中农业税2876.8万元,占财政总收入25.15%;工商税7322.9万元,占64.03%;企业收入1183.8万元,占10.35%;其他收入53.5万元,占0.47%。1987年,县预算内收入2149.1万元,工商税1503.7万元,农业税439.9万元,企业收入175.1万元,其他收入30.4万元。

预算外收入主要来源于农业税和工商各税的附加、地方自筹经费、企业折旧基金、县办工业利润留成、以前年度支出收回及其他等项收入。1953至1987年,县预算外财政收入累计2180.1万元,加省补助70.6万元,共2250.7万元,年平均64.31万元。在各项预算外收入中,农业税附加占50%,工商税附加占5%,集中企业折旧基金占4%,集中企业更新改造资金占1.3%,县办工业利润留成占5.9%,以前年度支出收回占1.1%,其他收入占32.7%。1953至1957年“一五”计划期间,全县预算外收入6.4万元(仅指附加税与自筹资金,下同),年平均1.28万元。1958至1962年“二五”计划期间为230.1万元,年平均46万元。1963至1965年间为108万元,年平均36万元。1966至1970年“三五”计划期间为232万元,年平均46.4万元。1971至1975年“四五”计划时期为399.6万元,年平均79.9万元。1976至1980年“五五”计划期间为645万元,年平均129万元。1981至1985年“六五”计划期间为419.8万元,年平均84万元。1986至1987年,全县征收农业税附加137.9万元。

支出民国时期,县财政支出项目主要是行政费、教育文化费、经济建设费、保安警察费、社会救济费、卫生费、公粮和其它支出。民国17年(1928),县支付经费26186元,其中额定月支经费20472元,额定年支经费5714元。额定月支经费有:县长经费450元,司法经费349元,民政经费292元,财政经费402元,警备队经费213元;额定年支经费有:囚粮衣费2376元,押犯口粮2448元,造串费770元,警备队服装费120元。民国25年,县财政岁支预算17.53万元,其中行政经费6.26万元,占35.71%;公安经费4.56万元,占26.01%;建设经费0.36万元,占2.05%;教育经费6.27万元,占35.77%;杂项支出0.08万元,占0.46%。民国31年,县财政预算支出191.3万元,其中行政经费支出94.96万元,占49.64%;保警费支出27.31万元,占14.28%;教育文化支出37.28万元,占19.49%;经济建设支出3.33万元,占1.74%;卫生事业费支出1.08万元,占0.56%;社会救济支出1.51万元,占0.79%;其它支出25.83万元,占13.50%。民国36年后,货币贬值,物价飞涨,国民政府军费及各项财政开支急剧增加,县财政支出预算达21.06亿元,其中行政费支出6.67亿元,占31.67%;保警费支出5.98亿元,占28.40%。

建国后,县财政支出包括支农、企业投资、文化、教育、卫生、科技、抚恤救济、行政、知识青年安置等。1950至1987年,县财政预算内支出累计27960.4万元,其中基本建设投资580.3万元,占总支出2.08%;支援农业支出3405.1万元,占12.18%;工业交通商业支出84.1万元,占0.30%;文化教育科技卫生支出12496万元,占44.69%;抚恤社会救济支出3046.2万元,占10.89%;行政管理费支出4849.7万元,占17.34%;城市维护经费支出358.9万元,占1.28%;城市人口下乡经费432.1万元,占1.55%;企业挖潜改造资金421.1万元,占1.51%;企业流动资金227.2万元,占0.81%;其它支出2059.7万元,占7.37%。县财政预算外支出累计2030.8万元。其中农业支出408.9万元,占20.13%;文教科卫支出315.5万元,占15.54%;工交事业支出363.5万元,占17.90%;弥补行管费支出115万元,占5.66%;基建投资和企业挖潜改造支出165.5万元,占8.15%;其它支出662.4万元,占32.62%。

县财政几个主要支出项目的情况是:文教、科技、卫生事业费支出,长期稳定在财政总支出43%左右,1987年为43.77%。基建支出始于建国初期,1957年投资额9.1万元,占县财政总支出3.53%。次年大办工业,投资额猛增到30.6万元,占当年县财政总支出10.05%。后因国民经济调整,基建投资下降,1960年0.4万元,1963年2.2万元,1965年1.6万元。1968、1969年基建投资基本停止。1970年恢复基建投资,当年投资额93.5万元,占财政总支出11.64%。此后,基建投资在财政总支出中的比重,多稳定在2—3%之间。支援农业支出,1953至1957年为4.2%,1958至1962年增加到22%,1963至1965年为20%,1966至1975年在8%左右。1976至1980年,大兴农田水利基本建设,支出比重上升到17.3%,1987年为13.57%。行政管理费支出,1950至1952年,由于建立健全各级政权,行政经费开支较大,占县财政总支出的42%,1953至1957年下降到36%,1958至1965年占24%左右,1966至1975年占18%左右,1976年后,下降到14%左右,1987年为14.15%。其他类财政支出总额为2722.1万元,其中多数用于财政价格补贴。

1950—1987年财政预算内收支出概况表

三、财政监督

预、决算管理民国21年(1932)县试行预算管理制度。民国23年,预算业务由县财务委员会负责,上年底编制下年的预算,预计下年度全县财政状况,平衡收支,年终编制决算,以考核预算执行情况。

建国后,财政预算管理日趋完善。1953年,县人民政府财政科预算组开始承办预、决算业务,建立预决算报告制度,严格审批程序,监督资金合理使用。预算编报程序:各单位根据国家政策规定和本身业务性质、收支范围、财务管理方式等,编制年度预算。主管部门进行审查,然后交财政部门审核批准。财政部门根据单位预算进行汇总,按照财政政策,结合县内实际情况,进行审查、测算,在确保当年收支平衡的前提下,编制全县财政预算。年终,各单位都将本年度预算执行情况,正确、及时、完整地编造决算,报经财政部门审查汇编,并据以编制总决算。县财政预决算执行结果,每年由县财政部门向县人民代表大会报告,接受县人民代表大会监督、审查和批准。

财务管理主要为行政事业单位和企业财务管理以及控制社会集团购买力三方面。

行政事业单位财务管理建国初期,行政事业经费由县人民政府财粮科按照政务院统一规定的供给标准,定员、定额编造决算,按月上报安庆专员公署财政科审查核销。1953年开始,逐步建立县级行政事业单位预算,统一开支标准,按年度计划严格控制,实报实销。1959年,县对各行政事业单位收支预算实行包干管理,并按单位性质,分全额预算、差额补助、自收自支三种类型。1960年,在统一领导,分级管理原则下,行政事业经费管理实行包干报销制。同年8月开始,在行政事业单位建立财务辅导互审制度,按系统建立辅导网,每月或每季度开展一次互审辅导活动,互查互审财务收支情况。1979年,规定办公、用电、自行车修理3项行政事业经费定额包干,节约全留。1980年后,行政事业单位财务实行按人定额,项目包干,结余部分40%转为单位福利费,60%结转下年度使用。同年,对公费医疗经费实行全额包干,按每人每月2.5元,分季拨给各主管单位包干使用。此外,县财政部门于1952、1956、1963年,先后三次开展行政事业单位“小钱柜”、“小金库”清理,其中1963年查出小金库资金281万元,物资折款9万元。1969、1979、1984年,对行政事业单位职工借用公款情况进行检查和清理,共清出职工欠款51.93万元。

企业财务管理50年代,县财政部门对企业财务管理主要是利润监交和投资拨款。1956年开始,国营企业利润由税务机关监交。监交项目有企业利润、基本折旧基金、固定资产变价收入等。1958年,县供销合作社改交纳所得税为上交利润,1959年第三季度起,基层供销部亦提取企业折旧基金,上交县财政。同年,进行企业财务检查,扭转部分单位财务管理混乱局面,查处贪污案件多起。1962年,企业利润监交由县财政局办理,基层企业解交利润、折旧基金、固定资产变价收入等由基层银行直接汇县支行入库。1963年起,国营、地方国营企业的利润仍由税务部门监交。此后,企业财务管理,主要是强化经济核算,实行民主理财,加强成本管理,开展清仓查库、扭亏增盈及挖潜促产等。1973年,全县工业企业实现无亏损户。1977年,全县有6户工业企业出现亏损,亏损额99.4万元。1978年,全县国营企业亏损额下降到52.5万元。1980年起,开展经常性企业财务检查活动,核实全县企业收支。1983年,对县属国营企业实行利润留成、盈亏包干办法,以1979年利润交库实绩为基数,增收分成,短收赔偿,一年一定。1984年后,国营工商企业实行一年一定利润承包制。县财政同各主管部门签定经济合同,按各工商企业实际情况分别采取不同的承包方式。其中工业企业实行利润承包,超收五五分成,短收五五分摊;商业企业实行定额包干,超收全留,短收全赔;农牧渔业实行定额补贴,超亏不补,扭亏全留。同时改善经营管理,建立健全企业内部经济责任制,挖掘企业内部潜力,以实现产值、利润和上缴税利同步增长。1987年全县企业上交财政175.1万元,比1985年增长72.68%。

控制社会集团购买力70年代,县内规定沙发、地毯、钢丝床、录音机、照相机、高级体育用品、呢绒、收音机、多用机、电唱机、高低音喇叭、手提喊话器等非生产性用品属严格控制范围;限购绸缎、打字机、电风扇、铁木制桌椅床柜、自行车、保险箱、油印速印机、钟表、计算机、藤器和体育用品中的乒乓球台、双杠、单杠等。少数必须购置的由县革命委员会审查,地区革命委员会批准,省财政金融局备案。1978年,实行限额控制,凭证购买,定点供应,专用发票,专项审批的管理办法。1981年取消购货本和专用发票,实行指标控制和严格专控商品审批手续。按照省“控购办”下达的控购指标,年初分配到各独立核算单位,各单位在指标范围内购置商品。对专项商品管理,行政事业单位从严。其中由省审批的专项控购商品有小汽车、摩托车、大轿车、沙发、地毯、钢丝床、电冰箱、空气调节器、洗衣机、电影放映机、录音机、录像机、照相机和放大机、大型或高级乐器(单价200元以上)、大型或高级体育用品(单价200元以上)、复印机等16种;由县审批的控购商品有电唱机、电风扇、自行车、缝纫机、收音机、家具、公用包、呢绒及其制品、绸缎及其制品、化纤布及其制品、毛毯、毛巾被、高级针织品、卷烟、酒等15种。当年,上级分配给全县的控购指标69.9万元,执行68.7万元。1984年,省下达控购指标194万元,执行91万元,占指标47%。其中药品和医疗器械、劳保防护用品、饮水洗澡取暖用煤、非生产汽车用油4项执行数占总执行数的96.7%。同年9月,国家统一规定,将原专控的31种商品缩减为14种。1985年后,专控商品计17种,包括新增加的彩色电视机、电冰箱、洗衣机3种。同年,地区控购办对社会集团购买力取消指标管理。

审计监督民国时期,县政府设有会计科,兼负审核政府内的财务收支。县设立财务委员会,主要履行监督全县财务的职能。

1950年,县人民政府财粮科始开展审计工作,负责审查监督所属行政事业单位人员、马匹、车辆、装备、编制及供给标准和预算执行情况,查处违反财经制度及贪污、浪费、虚报等行为。60至70年代,主要审查各机关公用经费开支是否符合规定、人员是否超编等。1983年,成立县审计局。1985年,在县直12个行政事业单位和10个重点企业中配备审计人员,后又组建县审计事务所,初步形成以国家审计为主导,内部审计为基础,社会审计为补充的审计体系。县审计局主要负责预算内国家行政事业单位、国营企业、有国家资产的中外合资企业财务审计以及上级有关部门交办的审计任务。各部门、单位的内审机构主要开展对本部门、本单位财务收支和经济效益进行审计监督。社会审计主要接受社会委托,承办审计查证和咨询,实行有偿服务,自收自支,独立核算,依法纳税。1985至1987年,县审计局对225个单位财务收入帐目进行审计,共查出违纪金额236万元。其中对40个县直行政、事业单位报送的财务收入进行定期审计,查出违纪金额24.05万元;对41个自筹资金基建项目进行审计,审计金额863.1万元,停建资金不实项目4个,投资额74万元。在查出的违纪资金中,应缴财政的117万元,实交56.46万元,上交率为48.26%。