目录

第二节 税种

一、农业税

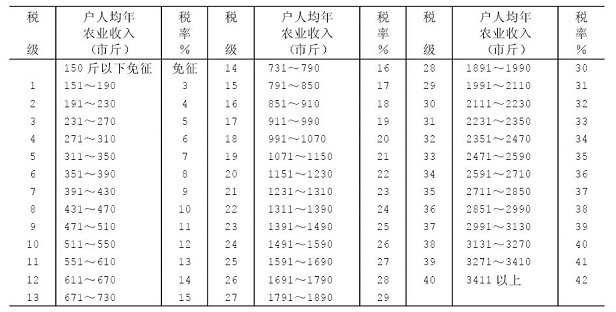

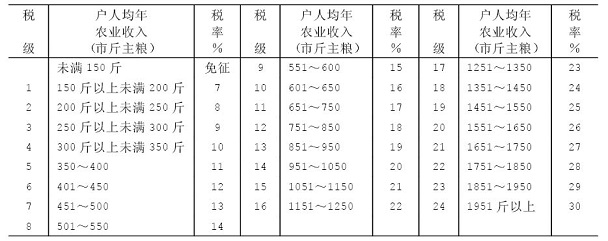

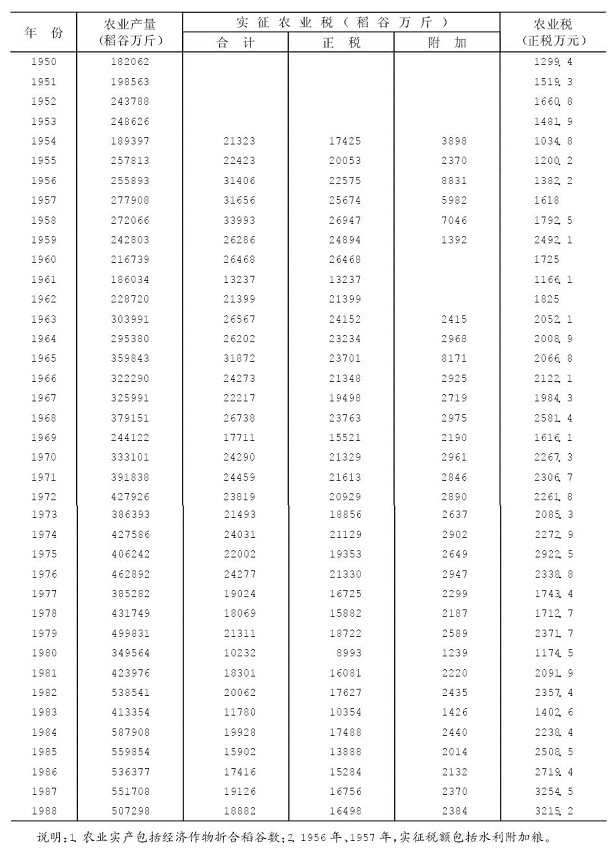

1、定产计征农业税建国初期,执行差额较大的四十级全额累进税制。依据此税率,以户为单位,按农业人口每人全年平均农业收入(原粮)计征,不超过150市斤者免征。当年,全区平均税率为14.5%,依率计征税额为23398万斤。1951年全区平均负担率为16.1%,依率计征税额31598万斤。1952~1957年,区内一直执行差额较小的二十四级全额累进税制。这期间,全区依率计征税额最高年份为31977万斤,最低年份为28930万斤,每年平均计征额为30295万斤,平均税率在15.1%左右。

1958年,开始实行农业税比例税制。省分配安庆专区税率指标为15.3%,专区根据各县人均“三定”常产和1956年实产以及人民生产、生活的好坏,并照顾各县负担基础(包括平均税率和实际负担率),对税率指标作了统一安排:江南东至县为16%,贵池县为15.8%,江北的怀宁、桐城、宿松、望江、太湖等6县为15%至15.5%,枞阳为14.5%,岳西为13%。另外,个别县缴纳按统一税率计算的农业税后,仍低于原来负担的,额外加征税额的一成到五成或五成以上。是年,全区依率计征税额为31508万斤,比1957年增加2632万斤。

1959年实行包产包值,包干征收办法,以致造成高速度、高产量、高征收的现象发生。当年全区因征粮过头,以致入库粮质量差,群众缺口粮,酿成饥荒。1961年,为摆脱三年自然灾害所带来的困难,休养生息,调动广大农民积极性,降低了计征税率,减轻了农民负担。是年,全区依率计征税额为20101万斤,比1958年的计征税额减少11407万斤。1963~1977年,全区依率计征税率基本稳定在12%左右,依率计征税额稳定在22000万斤左右。随着农业生产的不断发展,农业税实际负担总的有所下降。

1978年,调整“五五”期间农业税负担。在调高产量的同时,相应降低税率。是年,全区平均税率为5.6%,较调整前的1977年降低6.2个百分点,依率计征税额为22594万斤。1979至1988年,全年平均税率、依率计征税额均稳定在1978年的水平上。

表179四十级全额累进税制税率表

表180二十四级农业税税率表

2、农业税附加农业税附加是随农业税附征由财政部门掌管使用的预算外资金。1950年皖北区制发的农业税暂行条例施行细则规定:附加率为15%,1951年增为20%,1952年地方附加停征。1953年恢复征收,附加比例为正税的7%~15%,全区实际执行的平均附加比例为9.6%。1954年洪涝灾害严重,区内实行分级累进的地方附加比例,即非灾区附加20%~60%,灾区附加10%~30%。1955年地方附加分为省附加和乡镇自筹经费,附加粮款全部由县作价统一上交,由人民银行汇解到省。1956年全区平均附加率为21%,1957年地方附加比例统一按正税的15%计征。1958年改为按不同作物产区进行征收,即粮食作物地区按农业税额的15%征收;经济作物、园艺作物、农林特产地区,附加比例在不超过正税的70%以内规定。1961年因灾情严重,地方附加税停征,以后又恢复征收。1963年全区各县实际执行的附加比例,低的9%,高的10%。1964年国务院规定农业税附加又增加5%。1965至1985年,安庆地区农业税附加一直按最高不超过15%的比例征收。一般年景,全区每年可征收附加税2500万元左右。

1986至1988年,农业税附加仍未变动,全区平均为14.15%。怀宁、枞阳、太湖、宿松各县为13%,桐城、望江、东至、贵池为15%。

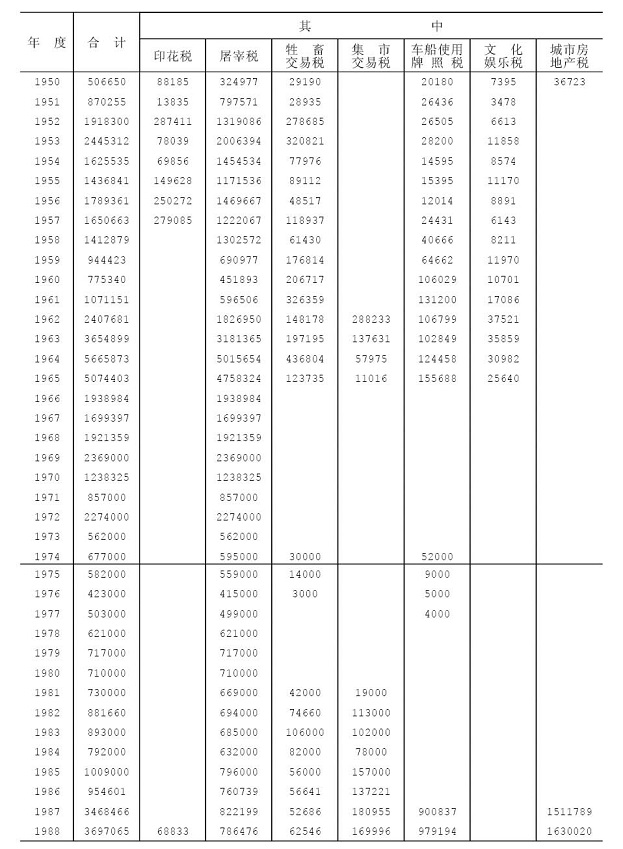

表181历年农业税征收情况

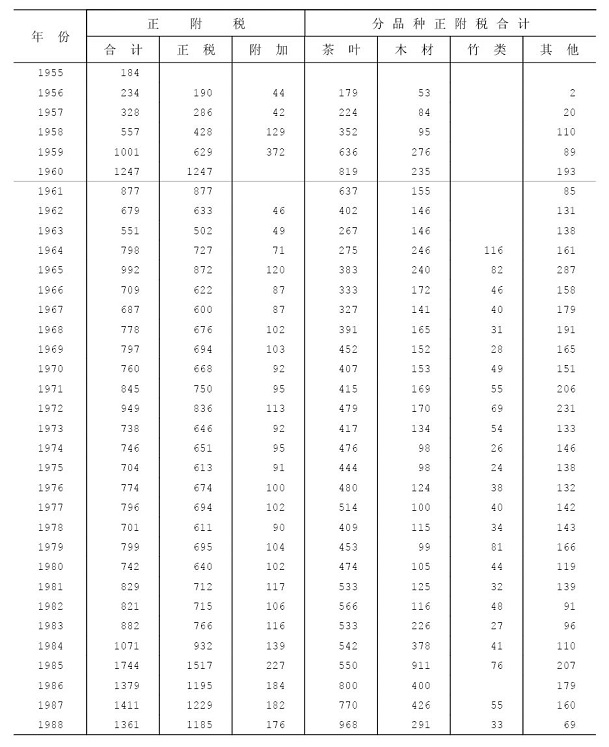

3、农林特产农业税安庆地区出产的农林特产主要是茶叶、木材和竹类。建国以来,在农林特产农业税收中,茶叶一直居首位。1956至1988年,全区农林特产农业税累计为2472.6万元,其中茶叶占收入总额的64.9%,木材占26.7%,竹类为4.7%。

1954年以前,农林特产税与农业税合并征收,1955年实行茶粮分征,1956年对茶叶、木材实行随购代征办法。1963年在《安徽省农业税征收实施办法》中,规定了17种应征品种及税率。1972年安庆地区制定《关于贯彻安徽省农林特产税征收办法几个具体问题的通知》,确定了对木材、竹、茶叶、茯苓、桐籽、柏籽、油茶籽、木炭、果类等9个品种,实行征税。1978年茶叶税率由原来的8%降至6%,竹由7%降至6%。1985年安徽省财政厅规定,将木材税率调减为按实际销售额2%,竹按实际销售额4%计征,其余税率不变。

1988年应征品种及税率基本未变动。为强化征管和适应生产销售环节需要,采取了随购代征、查实征收、定额征收、定产征收和建站设卡等征收办法。

表182历年农林特产农业税实征金额单位:千元

4、减免农业税减免,是贯彻执行农业税合理负担政策的重要组成部分。按照“轻灾少减,重灾多减,特重全免”的原则,在秋季先将依率计征税额组织征收入库,待收成大体定局后,再核实减免税额进行计算,超征的退税。

建国40年来,全区农业税各项减免税额累计为143008万斤粮食,占依率计征税额的16.97%。其中灾情较大的1954年,因灾欠、减税额共计达13175万斤,占当年依率计征额的42.5%。1961年,全区农业税减免税额共计7169万斤,占计征任务的35.7%。1963年放宽政策,实行垦荒地1~3年免征,新垦山地3~7年免征。区内江北8县征率为11.81%;江南东至为12.77%,贵池为12.36%,均高于全省平均数。1979年,为减轻农民纳税负担,国务院批转了财政部《农业税起征点若干具体问题规定》。按规定,每人平均口粮,水稻区200公斤,杂粮区150公斤。在起征点以下的生产队免征农业税,在起征点以上的生产队,因缴纳农业税而使口粮水平下降到起征点以下的,可酌情免征。潜山县在起征点以下的有985个生产队,共免征粮食124.4万公斤,其他县亦按此规定执行。但从1984年起,停止执行起征点免税办法。

1985年,为使岳西、太湖、潜山、枞阳等贫困县的部分特困乡村尽快地发展农业生产,在调整生产结构的同时开展多种经营,对其农业税则实行特殊照顾性的减免政策。1985~1988年,岳西县减免税额占计征任务的70%,太湖县为46.4%,潜山县为24.2%,枞阳县为37%。4年共减免税额(包括附加)4269万斤,折金额787万元。

二、工商税

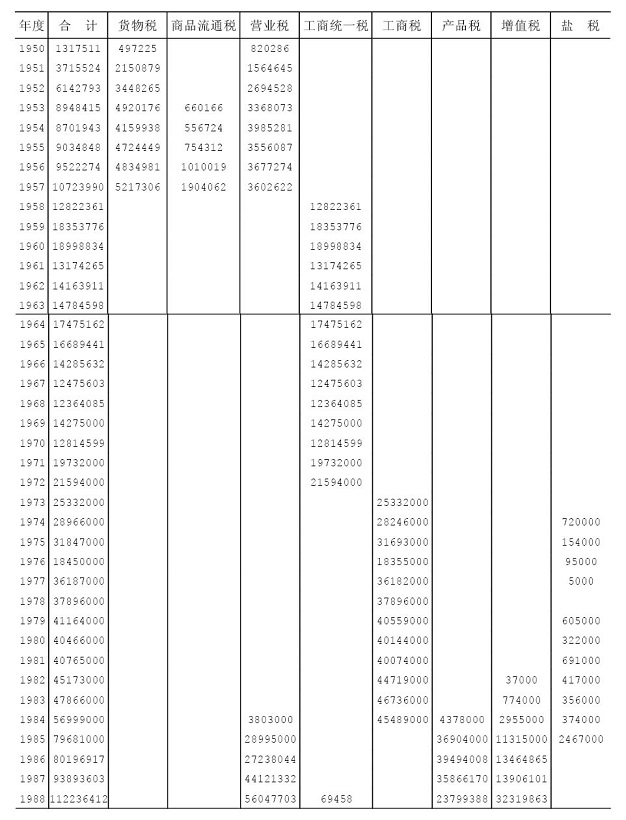

建国后,安庆地区对工商企业的产品和营业收入,曾开征过货物税、营业税、商品流通税、工商税、增值税、产品税和盐税。这些税种时分时合,时停时开,但均属工商税。1949年沿用旧税法开征营业税、货物税。1950年继续开征货物税并对工商营利事业征收工商业税。1953年修正税制,划出卷烟、酒、原木、皮毛、麦粉、棉纱、生铁、有色金属等22种产品,试行商品流通税。1958年将原来的商品流通税、货物税、营业税、印花税均合并为工商统一税。1961年各县开征盐税。1969年根据《国营企业工商税》规定,安庆专区革委会生产指挥组决定在全区进行国营企业税制改革。1970年各县国营企业税制改革试点工作先后完成,于是决定实行一个企业一个税率。1971年国营企业试行行业调整税率,把原来的一个企业一个税率(综合税)改为一个行业一个税率(行业税)。1973年工商统一税取消,全面开征工商税。1978年国民经济体制实行改革,个体工商户在广大城乡纷纷出现,为扶持其发展,在税收上放宽了政策。安徽省政府于1980年发布《安徽省个体经济工商税收试行办法》,对每月劳动收益不满80元,每月销货收入额不满150元的个体户,免纳工商税。1984年10月将工商税按性质划分为产品税、增值税、营业税和盐税,具体征收情况见下表。

表1831950~1988年工商各税收入情况单位:元

三、所得税

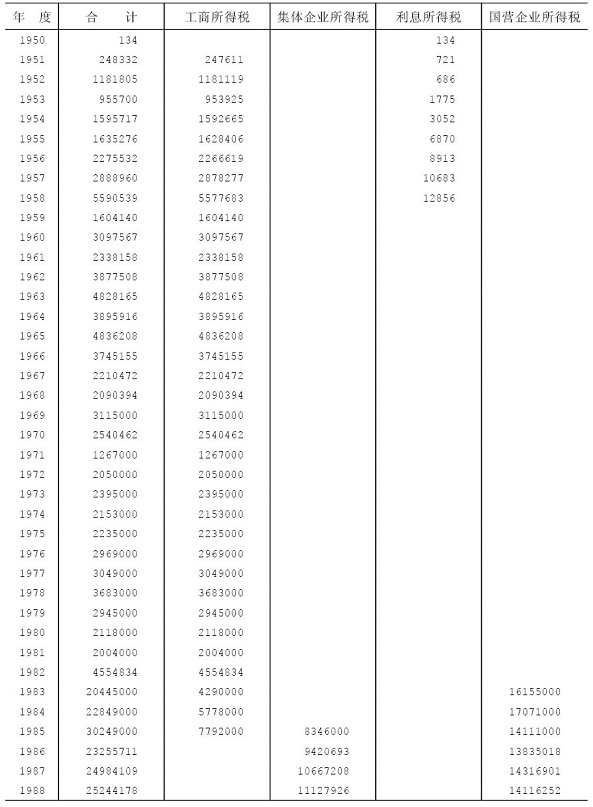

所得税是对工商企业和个人所得额征收的一种税。民国初年数次制定所得税法规,但均未实施。民国25年(1936年)7月,国民政府公布《所得税暂行条例》,分所得税为营利事业、薪给报酬和证券存款3类,至民国30年皖北地区才奉命接办。民国31年因税务人员缺乏,多数地区未征收。民国32年6月,皖北各分局一律开征。民国35年修正所得税法,改三类为五类,增设财产租赁所得税和一时所得税两类。民国36年为适应物价飞涨,实行按季调整,不久又改为随时调整。至民国37年区内对各类税率都进行了调整,凡按金额计税的一律改按百分比计税。解放后,安庆地区开征的所得税有下列几种:

1、工商所得税1951年安庆地区根据《工商业暂行条例》规定,按21级全额累进税率开征工商所得税,最低税率为5%,最高税率为30%。1958年工商所得税成为独立税种。1961年国民经济调整,全额累进制税率已不适应,因而改按不同性质和不同行业,分别制定税率征收。1963年安庆地区基层供销社和县社所得税税率由55%减为39%;手工业合作组织,改按手工业8级超额累进税率计征;交通运输合作组织也按手工业8级超额累进税率纳税;城镇街道知青企业,改按行业性质分别依照手工业、运输业、合作商店适用的税率征税;合作商店实行9级超额累进的征收方法;个体户改为按季核定,分月征收。从1980年起,允许个体经济适当发展,凡每月销货不满250元或劳务收益不满80元的个体户,免纳所得税。1985年改为每月销货不满500元,劳务收益不满250元的均免纳所得税。

2、集体企业所得税1985年4月《中华人民共和国集体企业所得税暂行条例》规定:凡供销社、手工业、运输业、合作商店、知青企业的所得税统按新的8级超额累进税率征税。据统计,1985年安庆地区集体企业所得税,除去以税还贷68.2万元和减免68.8万元外,实征834.6万元。其中基层社156.4万元,建筑合作组织12.5万元,农村企业484.1万元,合作商店12.7万元,街道企业29.9万元,知青企业19.9万元,其他企业31.6万元。

3、利息所得税1950年1月《全国税政实施要则》规定:存款利息所得税为开征税种,税率为5%,以利息所得者为纳税义务人,以支付或经付利息者为扣缴义务人,并按税率坐扣1%的手续费。安庆专区1958年全年征收利息所得税共12856元,在工商各税总收入中占0.06%。1959年1月,利息所得税停征。

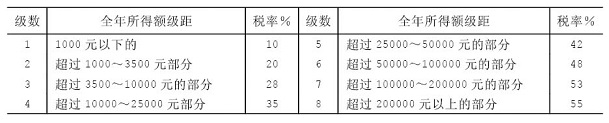

4、国营企业所得税1983年国务院批转了财政部《关于国营企业利改税试行办法》,决定对国营企业实行利改税。同年6月,安庆地区开始按年征收国营企业所得税。1984年财政部颁发《关于国营企业征收所得税的暂行规定》,规定以独立核算的国营企业为纳税单位,其税率分比例税率和超额累进税率两种。大中型企业按55%的固定比例税率计征;饮食服务、宾馆、饭店按15%的固定比例税率征税;小型企业按8级超额累进税率纳税。1985年《中华人民共和国国营企业所得税条例(草案)》又规定,小型企业改按新8级超额累进税率,即最低一级全年所得额在1000元以下的税率为10%,最高一级在20万元以上的税率为55%。

表184手工业、交通运输合作社所得税税率

表185集体企业所得税税率

表186建国后所得税收入情况单位:元

四、印花税

对因商事活动、产权和特许权转移所立的凭证而征收的税叫印花税。清光绪三十三年(1907年)曾拟定印花税则15条,先在河北省试办,到民国元年(1912年)临时大总统公布了《印花税法》,并于民国3年在全国各地实行。安徽省印花局先后设在安庆鹭鸶桥、近圣街和万亿仓等处。民国16年,《国民政府财政部印花税暂行条例》颁发,其内容共分四类,一、二两类为契约簿据,三类为人事凭证,四类为洋酒、火酒、汽水、爆竹。民国18年洋酒、火酒划归烟酒事务局征收,爆竹则缓征。民国23年,根据公布的《印花税暂行条例》,区内改由邮局代售印花税票。民国26至34年,国民政府4次修正税法,目的是提高税率,改定税额。民国36年财政部公布《印花税票简化贴用办法》,其中规定凡公用营利事业会计制度健全的,每日开出发票、收据、帐单1000张以上者,可申请印花总贴,而娱乐票券,则可援用总贴办法。

1949年5月,区内沿用国民政府旧税法开征,在接收国税局的税票上加盖安庆市军管会钢印继续使用。同年11月,皖北行署颁布了《印花税暂行办法》,规定公司、商号每次成交后应按性质书立商事凭证,完纳印花税。1950年1月,政务院发布《全国税政实施要则》,印花税被列为开征税种之一。同年12月,政务院公布《印花税暂行条例》,废止了各地单行法规,明确规定:凡在本国境内,因商事活动、产权转移等行为所书立或使用的凭证,均应缴纳印花税。1953年修正税制,将发票、帐单、银钱收据、提货单、娱乐票券等应缴纳的印花税,并入商品流通税、货物税、工商业税及屠宰税内征收,未合并的税目照旧征收。1958年全部并入工商统一税,印花税取消。

五、屠宰税

屠宰税是对税法规定的几种牲畜在发生屠宰行为时,向屠宰单位和个人征收的一种税。屠宰税始于民国3年(1914年)。民国4年1月财政部颁发《屠宰税简章》,以猪、牛、羊3种为限,宰猪每头3角,牛1元,羊2角。民国5年修正屠宰税章程,改以猪、羊2种为限,宰猪每头4角,羊3角。民国15年10月颁布《安徽省屠宰税简章施行细则》,规定此税由县知事经征,或委托殷实商人承包。民国23年9月,各县成立地方税局,接办屠宰税,取消商人承包。民国29年屠宰税由省税改为县税,由县政府征收。民国30年实行新县制,屠宰税由新成立的税捐征收处直接征收。民国32年制定《安徽省各县(市)屠宰税征收章程》,规定了比例税率,从价征收,即牛6%,猪5%,羊4%。民国37年,改按标准重量(牛每头200市斤,猪100市斤,羊20市斤,骡马150市斤)从价征收10%。1949年5月安庆专区开征屠宰税,税率为10%。1950年12月,政务院公布《屠宰税暂行条例》,规定按实际重量征收10%,不能按实际重量计征的地区,按标准重量计征。1953年修正税制,当时将屠宰商应纳的印花税、营业税及其附加并入屠宰税征收,税率改为13%。1954年,省政府根据华东局指示,将屠宰商税率改为15%,自养自宰牲肉在城镇出售的则征13%。1957年3月屠宰税率一律改为8%。1961年10月以后,猪羊屠宰税改为固定税额。1966年1月起,食品公司、供销社收购生猪宰杀,一律改按5%税率征收。1972年屠宰税并入工商税,1985年4月对个体屠宰商的屠宰税,改为每宰杀一头纳税3元。

六、牲畜交易税

牲畜交易税是对规定的几种牲畜在买卖成交时按交易价格征收的税种。清初规定,凡交易的牲畜均按价值百抽三。乾嘉以后,各省先后征收骡、马、驴、牛、猪、羊6种税收。民国3年(1914年),安徽省财政厅通知各县一律照部颁税率征收。每年春季销牛最多的桐城县姚王集(现属枞阳县)由县政府派专人驻集征收。民国15年10月,《安徽省征收牲畜税简章》规定,凡从事贩卖牲畜的专业户均应纳税领照。民国19年牲畜、屠宰两税改由县政府经征。民国21年《安徽省牲畜、屠宰两税征收章程》规定,各种牲畜无论由外省入境或本省所产,于第一道税所缴款给票后,在本省境内不再重征。民国29年牲畜、屠宰两税划归县收入,到民国30年8月被废除。1949年11月,按皖北行署公布的《征收牲畜交易税与牲畜行政管理暂行办法》规定:凡在交易场的牲畜交易,不论贩运或自用,均征收交易税,税款由买方负担,征收范围为骡、马、驴、牛、猪、羊6种。安庆专区于1949年11月开征牲畜交易税。1950年政务院通过《全国税政实施要则》,将交易税列为开征税种之一。1954年2月,省人民政府发布《关于在全省范围内开征牲畜交易税的通告》,规定从当年3月1日起在全省开征牲畜交易税,税率为3%,由买方缴纳。1963年6月,税率由3%调整为5%。1981年4月,税率又降为3%。1982年12月,根据国务院发布的《牲畜交易暂行条例》复将税率调整为5%。

七、集市交易税

集市交易税是对在集市上出售税法列举的产品的单位和个人征收的税种。1962年1月,在《安徽省集市交易税暂行规定草案》中,对家畜、家禽、蛋品、肉类、鱼虾、干鲜果、腌制品、编织制品、土特产品等10类76种产品决定开征集市交易税。1966年6月,集市交易税停征。中共十一届三中全会以后,安庆地区根据安徽省人民政府决定,从1981年起又恢复征收集市交易税,征税范围为家畜、肉类、干鲜果、编织制品、竹木制品、土特产品和其他产品共8类49种,税率为5%,起征点为20元。

八、车船使用牌照税

车船使用牌照税是对行驶于国家公共道路的车辆,航行于国内河流、湖泊或领海口岸的船舶,按其种类、大小实行定额征收的税种。明代宣德四年(1429年)朝廷设钞关征收船税,清初沿用明末累进税率加倍征收。鸦片战争以后,安徽省在芜湖、凤阳及所属口岸设关征收船税。民国初年,区内普遍检查船舶户口,收捐收费,以作为水上治安的经费。民国15年(1926年)省长公署令长江水上警察厅拟办船舶户口登记并征渔猎照费。民国18年省民政厅公布《征收长淮船捐保护航商办法》,其中规定甲等船月收费2元,乙等船月收费1.5元,丙等船月收费1元,丁等船月收费5角。民国20年3月,设立全省船舶管理处,不久又改为各水陆公安局兼办。民国23年复设全省船舶管理处和安庆、大通、芜湖、巢湖、长淮各分处。同年4月,又在内河港汊扼要地点设立船捐稽征所,按月征捐。民国26年恢复船舶管理处,以查禁偷运资敌物资。安庆专区所属宿松、望江、怀宁、桐城、贵池、东流等县为查禁范围。民国31年省政府公布《各县(市)使用牌照税征收章程》,废除了车船捐和航运执照费,对使用公共道路、河流的车船,每年一、七两月,两次统一征收使用牌照税。民国34年国民政府公布《使用牌照税法》,第二年安徽省制订出征收细则。民国38年1月又进行了修改,决定按金元券计算应纳税额。1950年1月,政务院公布《全国税政实施要则》,确定开征使用牌照税。1951年9月,政务院公布《车船使用牌照税条例》,按规定凡在开征地区行驶车船者,须向所在地税务机关登记纳税。1953年《安徽省车船使用牌照税稽征办法》规定,安庆专区车辆开征地区只限于安庆、大渡口2处。船舶开征地区只限于安庆、石牌、华阳3处。1958年7月,车船使用牌照税在全省开征,经1960年税率调整,牌照税则由长期、短期、免税3种改为纳税、免税2种,各种应税的车船一律改为按年纳税。1972年7月,对试行工商税的国营和集体企业牌照税并入工商税。1978年安徽省城乡各类车船牌照税全部停征。

九、文化娱乐税

文化娱乐税是由警捐、行为取缔税、筵席税及娱乐税、特种消费行为税演变而来的。民国2年(1913年)安徽地方杂税中就有灯捐、花捐(妓女院捐)、戏捐等。民国8年北洋政府颁行的《地方警察局组织章程》中,规定有房铺捐及质铺、客栈、娼寮、戏馆营业捐等。民国16年在《安庆市公安局抽收筵席捐章程》中,又规定在菜馆包办筵席者抽收5%,在妓馆宴客每席抽捐大洋1元,在妓女公寓、酒馆、旅店及其他公共场所以娱乐为目的而打扑克或打麻将者,必须照章领取捐照,按照征捐。民国24年创设行为取缔税。民国29年7月,省公布《安徽省各县征收行为取缔税暂行规则》,规定筵席捐、娱乐捐及迷信锡箔捐3种为县地方财政收入,县财委会为经征机关。民国30年此3种捐改名为筵席、娱乐税,并制定通则11条。民国31年8月,《安徽省各县(市)筵席及娱乐税征收规则》中,详细规定筵席一桌在20元以上者,从价征收10%;戏剧书场、球房等按票价征收30%,两税均由顾客负担,由营业人代征。民国35年经修正的《筵席及娱乐税法》,决定依据物价确定起征点。次年4月公布了征收细则,规定筵席税一桌价值200元以上者起征,税率为20%,娱乐税率为50%。民国38年4月,安庆专区沿用旧税法对安庆3所剧院和1所电影院进行征税。1951年1月政务院公布《特种消费行为税暂行条例》,根据条例规定,电影、戏剧及娱乐税,税率为10%~30%,税款由消费者负担,营业者为代征义务人。1953年取消特种消费行为税,电影、戏剧及娱乐业改征文化娱乐税,其他税目并入营业税征收。1956年5月,国家公布《文化娱乐税条例》,规定以经营电影、戏曲、话剧、歌剧、舞蹈、音乐、曲艺、杂技的企业和举办单位为纳税义务人,税率按城镇大小分别规定为:凡不满2万人的城镇和农村,放映电影征收5%,2万人以上不满10万人的城镇加倍征收。1956年以来,安庆专区除对电影征税外,其余税目均免征。1966年文化娱乐税全部停征,到1984年恢复营业税后,娱乐业按3%税率征收营业税。

十、城市房地产税

城市房地产税是以城市的房屋和土地为征收对象,按照房价地价或租价向房产所有人征收的一种税。清光绪二十七年(1901年)开始征收房捐。光绪三十三年减免小户房捐,月租金不及1000钱者一律豁免。民国8年(1919年)将房捐划归警捐,作为县警察所的经费。民国21年安庆开征房捐,捐率为租金的5%。民国29年省公布了《安徽省各县征收房捐暂行规则》,房捐划归县财政收入,捐率改为10%。民国32年又制订《安徽省房捐征收细则》,提高了税率。凡营业用房按全年租金征20%,自用营业用房按现值征2%;住家用房按全年租金征10%;自用住房按现值征1%。民国36年区内除潜山、岳西县外,其余各县均普遍开征了房地产税,当年计征捐款如下:怀宁110274320元,桐城1552000元,太湖130500元,宿松137850元,贵池27943000元,望江516000元,东流1478000元,至德1633050元。

土地税分地价税和土地增值税两种。民国33年8月公布了《安徽省土地税征收规则草案》,按规定先在阜阳、立煌等6县开征,第二年增加了霍山、桐城等8县,第三年又增加屯溪、宿松、孔城(属桐城县)等7县镇。民国36年安庆专区全面开征,当年预算地价税为400万元,土地增值税900万元。1949年10月,安庆专区根据《皖北人民行政公署征收房捐暂行办法》的规定,在桐城、太湖、宿松3县开始征收房捐。凡出租房屋最高捐率不超过租金15%,自住房屋捐率不超过评议租金8%。1950年9月,除安庆外,各县一律停征房捐。1951年8月,政务院公布《城市房地产税暂行条例》,将房捐改为房地产税。房产税依标准房价年征1%;地产税依标准地价年征1.5%。安庆专区从1951年以后,房地产税全部停征。

表187地方税收入情况单位:元

十一、其他各税

1983年地区开征了国家能源交通重点建设基金,至1985年共征集资金1490.9万元(1983年478.7万元,1984年520.9万元,1985年491.3万元)。1986至1988年又征得1771.23万元。

1983年10月,区内又开征了建筑税,至1985年共征税款320.3万元(1983年8万元,1984年49万元,1985年263.3万元)。1986至1988年又征得543.51万元。

1984年,全区国营企业奖金税开征,当年共征50.8万元。1985年国营、集体企业及事业单位奖金税共征121.4万元,并于1986年全部入库。

1985年4月又开征城市维护建设税,全年共征税款149.8万元。1986至1988年又征得785.63万元。

1、定产计征农业税建国初期,执行差额较大的四十级全额累进税制。依据此税率,以户为单位,按农业人口每人全年平均农业收入(原粮)计征,不超过150市斤者免征。当年,全区平均税率为14.5%,依率计征税额为23398万斤。1951年全区平均负担率为16.1%,依率计征税额31598万斤。1952~1957年,区内一直执行差额较小的二十四级全额累进税制。这期间,全区依率计征税额最高年份为31977万斤,最低年份为28930万斤,每年平均计征额为30295万斤,平均税率在15.1%左右。

1958年,开始实行农业税比例税制。省分配安庆专区税率指标为15.3%,专区根据各县人均“三定”常产和1956年实产以及人民生产、生活的好坏,并照顾各县负担基础(包括平均税率和实际负担率),对税率指标作了统一安排:江南东至县为16%,贵池县为15.8%,江北的怀宁、桐城、宿松、望江、太湖等6县为15%至15.5%,枞阳为14.5%,岳西为13%。另外,个别县缴纳按统一税率计算的农业税后,仍低于原来负担的,额外加征税额的一成到五成或五成以上。是年,全区依率计征税额为31508万斤,比1957年增加2632万斤。

1959年实行包产包值,包干征收办法,以致造成高速度、高产量、高征收的现象发生。当年全区因征粮过头,以致入库粮质量差,群众缺口粮,酿成饥荒。1961年,为摆脱三年自然灾害所带来的困难,休养生息,调动广大农民积极性,降低了计征税率,减轻了农民负担。是年,全区依率计征税额为20101万斤,比1958年的计征税额减少11407万斤。1963~1977年,全区依率计征税率基本稳定在12%左右,依率计征税额稳定在22000万斤左右。随着农业生产的不断发展,农业税实际负担总的有所下降。

1978年,调整“五五”期间农业税负担。在调高产量的同时,相应降低税率。是年,全区平均税率为5.6%,较调整前的1977年降低6.2个百分点,依率计征税额为22594万斤。1979至1988年,全年平均税率、依率计征税额均稳定在1978年的水平上。

表179四十级全额累进税制税率表

表180二十四级农业税税率表

2、农业税附加农业税附加是随农业税附征由财政部门掌管使用的预算外资金。1950年皖北区制发的农业税暂行条例施行细则规定:附加率为15%,1951年增为20%,1952年地方附加停征。1953年恢复征收,附加比例为正税的7%~15%,全区实际执行的平均附加比例为9.6%。1954年洪涝灾害严重,区内实行分级累进的地方附加比例,即非灾区附加20%~60%,灾区附加10%~30%。1955年地方附加分为省附加和乡镇自筹经费,附加粮款全部由县作价统一上交,由人民银行汇解到省。1956年全区平均附加率为21%,1957年地方附加比例统一按正税的15%计征。1958年改为按不同作物产区进行征收,即粮食作物地区按农业税额的15%征收;经济作物、园艺作物、农林特产地区,附加比例在不超过正税的70%以内规定。1961年因灾情严重,地方附加税停征,以后又恢复征收。1963年全区各县实际执行的附加比例,低的9%,高的10%。1964年国务院规定农业税附加又增加5%。1965至1985年,安庆地区农业税附加一直按最高不超过15%的比例征收。一般年景,全区每年可征收附加税2500万元左右。

1986至1988年,农业税附加仍未变动,全区平均为14.15%。怀宁、枞阳、太湖、宿松各县为13%,桐城、望江、东至、贵池为15%。

表181历年农业税征收情况

3、农林特产农业税安庆地区出产的农林特产主要是茶叶、木材和竹类。建国以来,在农林特产农业税收中,茶叶一直居首位。1956至1988年,全区农林特产农业税累计为2472.6万元,其中茶叶占收入总额的64.9%,木材占26.7%,竹类为4.7%。

1954年以前,农林特产税与农业税合并征收,1955年实行茶粮分征,1956年对茶叶、木材实行随购代征办法。1963年在《安徽省农业税征收实施办法》中,规定了17种应征品种及税率。1972年安庆地区制定《关于贯彻安徽省农林特产税征收办法几个具体问题的通知》,确定了对木材、竹、茶叶、茯苓、桐籽、柏籽、油茶籽、木炭、果类等9个品种,实行征税。1978年茶叶税率由原来的8%降至6%,竹由7%降至6%。1985年安徽省财政厅规定,将木材税率调减为按实际销售额2%,竹按实际销售额4%计征,其余税率不变。

1988年应征品种及税率基本未变动。为强化征管和适应生产销售环节需要,采取了随购代征、查实征收、定额征收、定产征收和建站设卡等征收办法。

表182历年农林特产农业税实征金额单位:千元

4、减免农业税减免,是贯彻执行农业税合理负担政策的重要组成部分。按照“轻灾少减,重灾多减,特重全免”的原则,在秋季先将依率计征税额组织征收入库,待收成大体定局后,再核实减免税额进行计算,超征的退税。

建国40年来,全区农业税各项减免税额累计为143008万斤粮食,占依率计征税额的16.97%。其中灾情较大的1954年,因灾欠、减税额共计达13175万斤,占当年依率计征额的42.5%。1961年,全区农业税减免税额共计7169万斤,占计征任务的35.7%。1963年放宽政策,实行垦荒地1~3年免征,新垦山地3~7年免征。区内江北8县征率为11.81%;江南东至为12.77%,贵池为12.36%,均高于全省平均数。1979年,为减轻农民纳税负担,国务院批转了财政部《农业税起征点若干具体问题规定》。按规定,每人平均口粮,水稻区200公斤,杂粮区150公斤。在起征点以下的生产队免征农业税,在起征点以上的生产队,因缴纳农业税而使口粮水平下降到起征点以下的,可酌情免征。潜山县在起征点以下的有985个生产队,共免征粮食124.4万公斤,其他县亦按此规定执行。但从1984年起,停止执行起征点免税办法。

1985年,为使岳西、太湖、潜山、枞阳等贫困县的部分特困乡村尽快地发展农业生产,在调整生产结构的同时开展多种经营,对其农业税则实行特殊照顾性的减免政策。1985~1988年,岳西县减免税额占计征任务的70%,太湖县为46.4%,潜山县为24.2%,枞阳县为37%。4年共减免税额(包括附加)4269万斤,折金额787万元。

二、工商税

建国后,安庆地区对工商企业的产品和营业收入,曾开征过货物税、营业税、商品流通税、工商税、增值税、产品税和盐税。这些税种时分时合,时停时开,但均属工商税。1949年沿用旧税法开征营业税、货物税。1950年继续开征货物税并对工商营利事业征收工商业税。1953年修正税制,划出卷烟、酒、原木、皮毛、麦粉、棉纱、生铁、有色金属等22种产品,试行商品流通税。1958年将原来的商品流通税、货物税、营业税、印花税均合并为工商统一税。1961年各县开征盐税。1969年根据《国营企业工商税》规定,安庆专区革委会生产指挥组决定在全区进行国营企业税制改革。1970年各县国营企业税制改革试点工作先后完成,于是决定实行一个企业一个税率。1971年国营企业试行行业调整税率,把原来的一个企业一个税率(综合税)改为一个行业一个税率(行业税)。1973年工商统一税取消,全面开征工商税。1978年国民经济体制实行改革,个体工商户在广大城乡纷纷出现,为扶持其发展,在税收上放宽了政策。安徽省政府于1980年发布《安徽省个体经济工商税收试行办法》,对每月劳动收益不满80元,每月销货收入额不满150元的个体户,免纳工商税。1984年10月将工商税按性质划分为产品税、增值税、营业税和盐税,具体征收情况见下表。

表1831950~1988年工商各税收入情况单位:元

三、所得税

所得税是对工商企业和个人所得额征收的一种税。民国初年数次制定所得税法规,但均未实施。民国25年(1936年)7月,国民政府公布《所得税暂行条例》,分所得税为营利事业、薪给报酬和证券存款3类,至民国30年皖北地区才奉命接办。民国31年因税务人员缺乏,多数地区未征收。民国32年6月,皖北各分局一律开征。民国35年修正所得税法,改三类为五类,增设财产租赁所得税和一时所得税两类。民国36年为适应物价飞涨,实行按季调整,不久又改为随时调整。至民国37年区内对各类税率都进行了调整,凡按金额计税的一律改按百分比计税。解放后,安庆地区开征的所得税有下列几种:

1、工商所得税1951年安庆地区根据《工商业暂行条例》规定,按21级全额累进税率开征工商所得税,最低税率为5%,最高税率为30%。1958年工商所得税成为独立税种。1961年国民经济调整,全额累进制税率已不适应,因而改按不同性质和不同行业,分别制定税率征收。1963年安庆地区基层供销社和县社所得税税率由55%减为39%;手工业合作组织,改按手工业8级超额累进税率计征;交通运输合作组织也按手工业8级超额累进税率纳税;城镇街道知青企业,改按行业性质分别依照手工业、运输业、合作商店适用的税率征税;合作商店实行9级超额累进的征收方法;个体户改为按季核定,分月征收。从1980年起,允许个体经济适当发展,凡每月销货不满250元或劳务收益不满80元的个体户,免纳所得税。1985年改为每月销货不满500元,劳务收益不满250元的均免纳所得税。

2、集体企业所得税1985年4月《中华人民共和国集体企业所得税暂行条例》规定:凡供销社、手工业、运输业、合作商店、知青企业的所得税统按新的8级超额累进税率征税。据统计,1985年安庆地区集体企业所得税,除去以税还贷68.2万元和减免68.8万元外,实征834.6万元。其中基层社156.4万元,建筑合作组织12.5万元,农村企业484.1万元,合作商店12.7万元,街道企业29.9万元,知青企业19.9万元,其他企业31.6万元。

3、利息所得税1950年1月《全国税政实施要则》规定:存款利息所得税为开征税种,税率为5%,以利息所得者为纳税义务人,以支付或经付利息者为扣缴义务人,并按税率坐扣1%的手续费。安庆专区1958年全年征收利息所得税共12856元,在工商各税总收入中占0.06%。1959年1月,利息所得税停征。

4、国营企业所得税1983年国务院批转了财政部《关于国营企业利改税试行办法》,决定对国营企业实行利改税。同年6月,安庆地区开始按年征收国营企业所得税。1984年财政部颁发《关于国营企业征收所得税的暂行规定》,规定以独立核算的国营企业为纳税单位,其税率分比例税率和超额累进税率两种。大中型企业按55%的固定比例税率计征;饮食服务、宾馆、饭店按15%的固定比例税率征税;小型企业按8级超额累进税率纳税。1985年《中华人民共和国国营企业所得税条例(草案)》又规定,小型企业改按新8级超额累进税率,即最低一级全年所得额在1000元以下的税率为10%,最高一级在20万元以上的税率为55%。

表184手工业、交通运输合作社所得税税率

表185集体企业所得税税率

表186建国后所得税收入情况单位:元

四、印花税

对因商事活动、产权和特许权转移所立的凭证而征收的税叫印花税。清光绪三十三年(1907年)曾拟定印花税则15条,先在河北省试办,到民国元年(1912年)临时大总统公布了《印花税法》,并于民国3年在全国各地实行。安徽省印花局先后设在安庆鹭鸶桥、近圣街和万亿仓等处。民国16年,《国民政府财政部印花税暂行条例》颁发,其内容共分四类,一、二两类为契约簿据,三类为人事凭证,四类为洋酒、火酒、汽水、爆竹。民国18年洋酒、火酒划归烟酒事务局征收,爆竹则缓征。民国23年,根据公布的《印花税暂行条例》,区内改由邮局代售印花税票。民国26至34年,国民政府4次修正税法,目的是提高税率,改定税额。民国36年财政部公布《印花税票简化贴用办法》,其中规定凡公用营利事业会计制度健全的,每日开出发票、收据、帐单1000张以上者,可申请印花总贴,而娱乐票券,则可援用总贴办法。

1949年5月,区内沿用国民政府旧税法开征,在接收国税局的税票上加盖安庆市军管会钢印继续使用。同年11月,皖北行署颁布了《印花税暂行办法》,规定公司、商号每次成交后应按性质书立商事凭证,完纳印花税。1950年1月,政务院发布《全国税政实施要则》,印花税被列为开征税种之一。同年12月,政务院公布《印花税暂行条例》,废止了各地单行法规,明确规定:凡在本国境内,因商事活动、产权转移等行为所书立或使用的凭证,均应缴纳印花税。1953年修正税制,将发票、帐单、银钱收据、提货单、娱乐票券等应缴纳的印花税,并入商品流通税、货物税、工商业税及屠宰税内征收,未合并的税目照旧征收。1958年全部并入工商统一税,印花税取消。

五、屠宰税

屠宰税是对税法规定的几种牲畜在发生屠宰行为时,向屠宰单位和个人征收的一种税。屠宰税始于民国3年(1914年)。民国4年1月财政部颁发《屠宰税简章》,以猪、牛、羊3种为限,宰猪每头3角,牛1元,羊2角。民国5年修正屠宰税章程,改以猪、羊2种为限,宰猪每头4角,羊3角。民国15年10月颁布《安徽省屠宰税简章施行细则》,规定此税由县知事经征,或委托殷实商人承包。民国23年9月,各县成立地方税局,接办屠宰税,取消商人承包。民国29年屠宰税由省税改为县税,由县政府征收。民国30年实行新县制,屠宰税由新成立的税捐征收处直接征收。民国32年制定《安徽省各县(市)屠宰税征收章程》,规定了比例税率,从价征收,即牛6%,猪5%,羊4%。民国37年,改按标准重量(牛每头200市斤,猪100市斤,羊20市斤,骡马150市斤)从价征收10%。1949年5月安庆专区开征屠宰税,税率为10%。1950年12月,政务院公布《屠宰税暂行条例》,规定按实际重量征收10%,不能按实际重量计征的地区,按标准重量计征。1953年修正税制,当时将屠宰商应纳的印花税、营业税及其附加并入屠宰税征收,税率改为13%。1954年,省政府根据华东局指示,将屠宰商税率改为15%,自养自宰牲肉在城镇出售的则征13%。1957年3月屠宰税率一律改为8%。1961年10月以后,猪羊屠宰税改为固定税额。1966年1月起,食品公司、供销社收购生猪宰杀,一律改按5%税率征收。1972年屠宰税并入工商税,1985年4月对个体屠宰商的屠宰税,改为每宰杀一头纳税3元。

六、牲畜交易税

牲畜交易税是对规定的几种牲畜在买卖成交时按交易价格征收的税种。清初规定,凡交易的牲畜均按价值百抽三。乾嘉以后,各省先后征收骡、马、驴、牛、猪、羊6种税收。民国3年(1914年),安徽省财政厅通知各县一律照部颁税率征收。每年春季销牛最多的桐城县姚王集(现属枞阳县)由县政府派专人驻集征收。民国15年10月,《安徽省征收牲畜税简章》规定,凡从事贩卖牲畜的专业户均应纳税领照。民国19年牲畜、屠宰两税改由县政府经征。民国21年《安徽省牲畜、屠宰两税征收章程》规定,各种牲畜无论由外省入境或本省所产,于第一道税所缴款给票后,在本省境内不再重征。民国29年牲畜、屠宰两税划归县收入,到民国30年8月被废除。1949年11月,按皖北行署公布的《征收牲畜交易税与牲畜行政管理暂行办法》规定:凡在交易场的牲畜交易,不论贩运或自用,均征收交易税,税款由买方负担,征收范围为骡、马、驴、牛、猪、羊6种。安庆专区于1949年11月开征牲畜交易税。1950年政务院通过《全国税政实施要则》,将交易税列为开征税种之一。1954年2月,省人民政府发布《关于在全省范围内开征牲畜交易税的通告》,规定从当年3月1日起在全省开征牲畜交易税,税率为3%,由买方缴纳。1963年6月,税率由3%调整为5%。1981年4月,税率又降为3%。1982年12月,根据国务院发布的《牲畜交易暂行条例》复将税率调整为5%。

七、集市交易税

集市交易税是对在集市上出售税法列举的产品的单位和个人征收的税种。1962年1月,在《安徽省集市交易税暂行规定草案》中,对家畜、家禽、蛋品、肉类、鱼虾、干鲜果、腌制品、编织制品、土特产品等10类76种产品决定开征集市交易税。1966年6月,集市交易税停征。中共十一届三中全会以后,安庆地区根据安徽省人民政府决定,从1981年起又恢复征收集市交易税,征税范围为家畜、肉类、干鲜果、编织制品、竹木制品、土特产品和其他产品共8类49种,税率为5%,起征点为20元。

八、车船使用牌照税

车船使用牌照税是对行驶于国家公共道路的车辆,航行于国内河流、湖泊或领海口岸的船舶,按其种类、大小实行定额征收的税种。明代宣德四年(1429年)朝廷设钞关征收船税,清初沿用明末累进税率加倍征收。鸦片战争以后,安徽省在芜湖、凤阳及所属口岸设关征收船税。民国初年,区内普遍检查船舶户口,收捐收费,以作为水上治安的经费。民国15年(1926年)省长公署令长江水上警察厅拟办船舶户口登记并征渔猎照费。民国18年省民政厅公布《征收长淮船捐保护航商办法》,其中规定甲等船月收费2元,乙等船月收费1.5元,丙等船月收费1元,丁等船月收费5角。民国20年3月,设立全省船舶管理处,不久又改为各水陆公安局兼办。民国23年复设全省船舶管理处和安庆、大通、芜湖、巢湖、长淮各分处。同年4月,又在内河港汊扼要地点设立船捐稽征所,按月征捐。民国26年恢复船舶管理处,以查禁偷运资敌物资。安庆专区所属宿松、望江、怀宁、桐城、贵池、东流等县为查禁范围。民国31年省政府公布《各县(市)使用牌照税征收章程》,废除了车船捐和航运执照费,对使用公共道路、河流的车船,每年一、七两月,两次统一征收使用牌照税。民国34年国民政府公布《使用牌照税法》,第二年安徽省制订出征收细则。民国38年1月又进行了修改,决定按金元券计算应纳税额。1950年1月,政务院公布《全国税政实施要则》,确定开征使用牌照税。1951年9月,政务院公布《车船使用牌照税条例》,按规定凡在开征地区行驶车船者,须向所在地税务机关登记纳税。1953年《安徽省车船使用牌照税稽征办法》规定,安庆专区车辆开征地区只限于安庆、大渡口2处。船舶开征地区只限于安庆、石牌、华阳3处。1958年7月,车船使用牌照税在全省开征,经1960年税率调整,牌照税则由长期、短期、免税3种改为纳税、免税2种,各种应税的车船一律改为按年纳税。1972年7月,对试行工商税的国营和集体企业牌照税并入工商税。1978年安徽省城乡各类车船牌照税全部停征。

九、文化娱乐税

文化娱乐税是由警捐、行为取缔税、筵席税及娱乐税、特种消费行为税演变而来的。民国2年(1913年)安徽地方杂税中就有灯捐、花捐(妓女院捐)、戏捐等。民国8年北洋政府颁行的《地方警察局组织章程》中,规定有房铺捐及质铺、客栈、娼寮、戏馆营业捐等。民国16年在《安庆市公安局抽收筵席捐章程》中,又规定在菜馆包办筵席者抽收5%,在妓馆宴客每席抽捐大洋1元,在妓女公寓、酒馆、旅店及其他公共场所以娱乐为目的而打扑克或打麻将者,必须照章领取捐照,按照征捐。民国24年创设行为取缔税。民国29年7月,省公布《安徽省各县征收行为取缔税暂行规则》,规定筵席捐、娱乐捐及迷信锡箔捐3种为县地方财政收入,县财委会为经征机关。民国30年此3种捐改名为筵席、娱乐税,并制定通则11条。民国31年8月,《安徽省各县(市)筵席及娱乐税征收规则》中,详细规定筵席一桌在20元以上者,从价征收10%;戏剧书场、球房等按票价征收30%,两税均由顾客负担,由营业人代征。民国35年经修正的《筵席及娱乐税法》,决定依据物价确定起征点。次年4月公布了征收细则,规定筵席税一桌价值200元以上者起征,税率为20%,娱乐税率为50%。民国38年4月,安庆专区沿用旧税法对安庆3所剧院和1所电影院进行征税。1951年1月政务院公布《特种消费行为税暂行条例》,根据条例规定,电影、戏剧及娱乐税,税率为10%~30%,税款由消费者负担,营业者为代征义务人。1953年取消特种消费行为税,电影、戏剧及娱乐业改征文化娱乐税,其他税目并入营业税征收。1956年5月,国家公布《文化娱乐税条例》,规定以经营电影、戏曲、话剧、歌剧、舞蹈、音乐、曲艺、杂技的企业和举办单位为纳税义务人,税率按城镇大小分别规定为:凡不满2万人的城镇和农村,放映电影征收5%,2万人以上不满10万人的城镇加倍征收。1956年以来,安庆专区除对电影征税外,其余税目均免征。1966年文化娱乐税全部停征,到1984年恢复营业税后,娱乐业按3%税率征收营业税。

十、城市房地产税

城市房地产税是以城市的房屋和土地为征收对象,按照房价地价或租价向房产所有人征收的一种税。清光绪二十七年(1901年)开始征收房捐。光绪三十三年减免小户房捐,月租金不及1000钱者一律豁免。民国8年(1919年)将房捐划归警捐,作为县警察所的经费。民国21年安庆开征房捐,捐率为租金的5%。民国29年省公布了《安徽省各县征收房捐暂行规则》,房捐划归县财政收入,捐率改为10%。民国32年又制订《安徽省房捐征收细则》,提高了税率。凡营业用房按全年租金征20%,自用营业用房按现值征2%;住家用房按全年租金征10%;自用住房按现值征1%。民国36年区内除潜山、岳西县外,其余各县均普遍开征了房地产税,当年计征捐款如下:怀宁110274320元,桐城1552000元,太湖130500元,宿松137850元,贵池27943000元,望江516000元,东流1478000元,至德1633050元。

土地税分地价税和土地增值税两种。民国33年8月公布了《安徽省土地税征收规则草案》,按规定先在阜阳、立煌等6县开征,第二年增加了霍山、桐城等8县,第三年又增加屯溪、宿松、孔城(属桐城县)等7县镇。民国36年安庆专区全面开征,当年预算地价税为400万元,土地增值税900万元。1949年10月,安庆专区根据《皖北人民行政公署征收房捐暂行办法》的规定,在桐城、太湖、宿松3县开始征收房捐。凡出租房屋最高捐率不超过租金15%,自住房屋捐率不超过评议租金8%。1950年9月,除安庆外,各县一律停征房捐。1951年8月,政务院公布《城市房地产税暂行条例》,将房捐改为房地产税。房产税依标准房价年征1%;地产税依标准地价年征1.5%。安庆专区从1951年以后,房地产税全部停征。

表187地方税收入情况单位:元

十一、其他各税

1983年地区开征了国家能源交通重点建设基金,至1985年共征集资金1490.9万元(1983年478.7万元,1984年520.9万元,1985年491.3万元)。1986至1988年又征得1771.23万元。

1983年10月,区内又开征了建筑税,至1985年共征税款320.3万元(1983年8万元,1984年49万元,1985年263.3万元)。1986至1988年又征得543.51万元。

1984年,全区国营企业奖金税开征,当年共征50.8万元。1985年国营、集体企业及事业单位奖金税共征121.4万元,并于1986年全部入库。

1985年4月又开征城市维护建设税,全年共征税款149.8万元。1986至1988年又征得785.63万元。