目录

第一节 会计核算

一、核算方法

〔记帐方法〕1951年,人民银行营业所建立至60年代前期,采用过“收付记帐法”和“借贷记帐法”,不设“现金”科目,以现金库存平衡帐务。1979年起,改用“资金收付记帐法”。市工行、市农行亦采用“资金收付记帐法”,市建行、市中行、市保险公司,自建立至1985年,一直采用“借贷记帐法”。

〔科目〕会计科目的设置,主要是为了体现党和国家的方针政策,反映国民经济各部门生产、流通的资金营运情况,考核计划,分析自身的业务和财务活动,收支的需要,便利会计核算,设置相应的科目。30多年中,会计科目作过多次修改,50年代是繁多;60—70年代是粗少;80年代开始是细全。人民银行专门行使中央银行职能后,为了适应金融体制改革,综合反映人民银行和专门银行全部资金活动,为宏观经济决策提供可靠的、完整的数字依据,人民银行总行颁布全国银行(不包括保险公司)统一会计科目,从1985年6月30日起执行,每季、年,由市人民银行将各银行设置的科目,按全国银行统一会计科目归属,编制全国银行统一会计科目表上报。

〔凭证〕市人民银行除50年代前期使用单式凭证外,均使用复式凭证。市工行、市农行、市中行、市建行、市保险公司,一直使用复式凭证。凭证按其格式和用途,分基本凭证和特定凭证两类。基本凭证有现金收入、付出传票;转帐收入、付出传票。特定凭证,根据某项业务的特殊需要而制订的专用凭证,用以代替传票并凭以记帐。

〔帐务组织和处理〕帐务组织,分明细核算(设明细帐)和综合核算(设总帐)两个系统。明细核算是各科目的明细记录;综合核算是按科目的综合反映,又统驾明细核算。市人行1954年10月,推行苏联国家银行会计核算方法,帐务组织进行了改革,改单线核算为双线核算组织。劳动组织也随之进行了配套改革,对外设三人专柜(记帐员二人、复核员一人)办理存、放、结算等各项业务;储蓄二人对柜(记帐、出纳员各一人);内部设综合组。帐务处理中的凭证传递,亦随之改变。这样,可达到明确会计工作方向和任务,加强领导、统一管理、严密监督的要求。在实践过程中,亦根据具体情况,进一步改革生搬硬套的机械繁杂部分。到1985年,各家银行基本上仍按照上述原则,设置帐务组织和劳动组织办理。

〔报表〕会计独立核算单位,会计报表有日计表、月计表、决算表(包括业务状况报告表、损益明细表,暂收、暂付款项明细表、说明书等)。会计核算方面常有统计性质的附表,根据各个时期的需要而设置。1985年6月30日起,每季、年由市人民银行编制全国银行统一报表,报送人民银行总行电子计算中心和省人民银行。

二、帐户管理

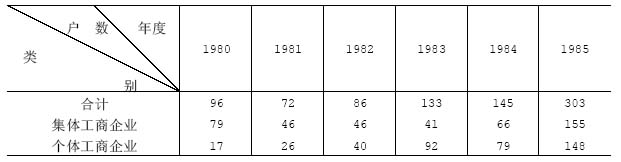

人民银行总行于1950年和1952年对国营企业、机关、部队、供销合作社在银行开户作过规定和补充,对这些单位,从事企业经营的,在银行开立结算帐户和专项存款帐户,仅有经费收入的,开立往来帐户。1955年,国营工商业企业相继实行新的放款办法,开立“存、贷合一”帐户。1960年,规定各级财政机关和机关、团体要分中央和地方两级划分预算内和预算外资金开户。1961年,改进国营企业流动资金供应办法,使企业自有资金与银行定额放款分开,取消“存、贷合一”帐户,存款与放款分别开立帐户。1977年,在国务院关于整顿、加强银行工作的要求下,人民银行颁发《中国人民银行帐户管理办法》,规定各企事业、机关、团体、部队、学校必须按中共中央、国务院关于财政资金与信贷资金、基本建设基金与流动资金分口管理,预算内资金与预算外资金分别核算的原则,分别在银行开设有关帐户。党的十一届三中全会后,为支持城乡集体、个体经济的发展,解决结算问题,凡领有工商行政管理部门发给的营业执照,都可在银行开立帐户,新开户不断增加。

市人民银行、市工商银行

1980~1985年集体、个体新开户统计表

三、规章制度整顿

1958年,在“会计核算为‘大跃进’服务”的口号下,会计核算方面进行“大破大立”。撤销“三人专柜”、“二人柜”,废除复核,推行“五员合一”(会计、出纳、储蓄、信贷、保险五员合一),柜面业务一手清;取消分户帐,以凭证代帐,帐证合一;有奖,定额储蓄,废定点存取为同城通存通兑;辖内处所往来,取消专用凭证,使用收、付凭证(又称万能凭证);拆除柜台。因此,造成严重的错帐错款,银行“铁帐”信誉受损。1959年5月,全国金融系统规章制度会议后,对会计核算的各方面作了基本规定,经过2年的努力贯彻执行,1961年情况开始好转。1962年,中共中央、国务院下达银行工作“六条”,全面开展清仓核资工作,清查错帐错款,1963年11月结束。在开展清仓核资的同时,继续贯彻执行人民银行总行、省分行制定的关于会计核算基本规程、复核,放款、储蓄,交接等规章制度,恢复会计职能科,增加会计人员,到1964年,会计工作基本走上正轨。

“文化大革命”开始后,执行规章制度被视为“管、卡、压”,加之机构撤并,人员下放,致使有章不循、无章可循,造成资财不清,错、乱、慢、压等问题时有发生,核算质量差。1974年,以贯彻执行《会计基本制度》为中心,严格各种业务核算手续,帐务必须“六相符”为要求,狠抓了一年,基本上克服了错、乱、慢、压现象。1979年初,开展了清资金、清帐务、清财务的工作,1980年基本结束。1980年,在企业整顿中,进一步建立和健全了会计规章制度,促进会计核算更好地发挥自身的职能作用。

〔记帐方法〕1951年,人民银行营业所建立至60年代前期,采用过“收付记帐法”和“借贷记帐法”,不设“现金”科目,以现金库存平衡帐务。1979年起,改用“资金收付记帐法”。市工行、市农行亦采用“资金收付记帐法”,市建行、市中行、市保险公司,自建立至1985年,一直采用“借贷记帐法”。

〔科目〕会计科目的设置,主要是为了体现党和国家的方针政策,反映国民经济各部门生产、流通的资金营运情况,考核计划,分析自身的业务和财务活动,收支的需要,便利会计核算,设置相应的科目。30多年中,会计科目作过多次修改,50年代是繁多;60—70年代是粗少;80年代开始是细全。人民银行专门行使中央银行职能后,为了适应金融体制改革,综合反映人民银行和专门银行全部资金活动,为宏观经济决策提供可靠的、完整的数字依据,人民银行总行颁布全国银行(不包括保险公司)统一会计科目,从1985年6月30日起执行,每季、年,由市人民银行将各银行设置的科目,按全国银行统一会计科目归属,编制全国银行统一会计科目表上报。

〔凭证〕市人民银行除50年代前期使用单式凭证外,均使用复式凭证。市工行、市农行、市中行、市建行、市保险公司,一直使用复式凭证。凭证按其格式和用途,分基本凭证和特定凭证两类。基本凭证有现金收入、付出传票;转帐收入、付出传票。特定凭证,根据某项业务的特殊需要而制订的专用凭证,用以代替传票并凭以记帐。

〔帐务组织和处理〕帐务组织,分明细核算(设明细帐)和综合核算(设总帐)两个系统。明细核算是各科目的明细记录;综合核算是按科目的综合反映,又统驾明细核算。市人行1954年10月,推行苏联国家银行会计核算方法,帐务组织进行了改革,改单线核算为双线核算组织。劳动组织也随之进行了配套改革,对外设三人专柜(记帐员二人、复核员一人)办理存、放、结算等各项业务;储蓄二人对柜(记帐、出纳员各一人);内部设综合组。帐务处理中的凭证传递,亦随之改变。这样,可达到明确会计工作方向和任务,加强领导、统一管理、严密监督的要求。在实践过程中,亦根据具体情况,进一步改革生搬硬套的机械繁杂部分。到1985年,各家银行基本上仍按照上述原则,设置帐务组织和劳动组织办理。

〔报表〕会计独立核算单位,会计报表有日计表、月计表、决算表(包括业务状况报告表、损益明细表,暂收、暂付款项明细表、说明书等)。会计核算方面常有统计性质的附表,根据各个时期的需要而设置。1985年6月30日起,每季、年由市人民银行编制全国银行统一报表,报送人民银行总行电子计算中心和省人民银行。

二、帐户管理

人民银行总行于1950年和1952年对国营企业、机关、部队、供销合作社在银行开户作过规定和补充,对这些单位,从事企业经营的,在银行开立结算帐户和专项存款帐户,仅有经费收入的,开立往来帐户。1955年,国营工商业企业相继实行新的放款办法,开立“存、贷合一”帐户。1960年,规定各级财政机关和机关、团体要分中央和地方两级划分预算内和预算外资金开户。1961年,改进国营企业流动资金供应办法,使企业自有资金与银行定额放款分开,取消“存、贷合一”帐户,存款与放款分别开立帐户。1977年,在国务院关于整顿、加强银行工作的要求下,人民银行颁发《中国人民银行帐户管理办法》,规定各企事业、机关、团体、部队、学校必须按中共中央、国务院关于财政资金与信贷资金、基本建设基金与流动资金分口管理,预算内资金与预算外资金分别核算的原则,分别在银行开设有关帐户。党的十一届三中全会后,为支持城乡集体、个体经济的发展,解决结算问题,凡领有工商行政管理部门发给的营业执照,都可在银行开立帐户,新开户不断增加。

市人民银行、市工商银行

1980~1985年集体、个体新开户统计表

三、规章制度整顿

1958年,在“会计核算为‘大跃进’服务”的口号下,会计核算方面进行“大破大立”。撤销“三人专柜”、“二人柜”,废除复核,推行“五员合一”(会计、出纳、储蓄、信贷、保险五员合一),柜面业务一手清;取消分户帐,以凭证代帐,帐证合一;有奖,定额储蓄,废定点存取为同城通存通兑;辖内处所往来,取消专用凭证,使用收、付凭证(又称万能凭证);拆除柜台。因此,造成严重的错帐错款,银行“铁帐”信誉受损。1959年5月,全国金融系统规章制度会议后,对会计核算的各方面作了基本规定,经过2年的努力贯彻执行,1961年情况开始好转。1962年,中共中央、国务院下达银行工作“六条”,全面开展清仓核资工作,清查错帐错款,1963年11月结束。在开展清仓核资的同时,继续贯彻执行人民银行总行、省分行制定的关于会计核算基本规程、复核,放款、储蓄,交接等规章制度,恢复会计职能科,增加会计人员,到1964年,会计工作基本走上正轨。

“文化大革命”开始后,执行规章制度被视为“管、卡、压”,加之机构撤并,人员下放,致使有章不循、无章可循,造成资财不清,错、乱、慢、压等问题时有发生,核算质量差。1974年,以贯彻执行《会计基本制度》为中心,严格各种业务核算手续,帐务必须“六相符”为要求,狠抓了一年,基本上克服了错、乱、慢、压现象。1979年初,开展了清资金、清帐务、清财务的工作,1980年基本结束。1980年,在企业整顿中,进一步建立和健全了会计规章制度,促进会计核算更好地发挥自身的职能作用。