目录

第六节 建设资金管理

建设资金管理的对象是城市维护费的来源和使用。1976年以前,城市维护费由财政部门掌握控制,1976年后划归市基本建设委员会管理。

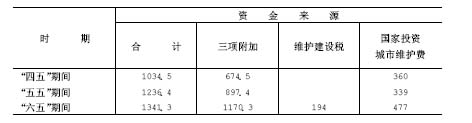

1973年以前,城市维护费的来源是通过提取房地产税的形式取得的。1973年税务改革后,房地产税被纳入国家预算支出,即在国家预算内增加一项“城市维护费”,按包干基数拨给城建部门,另增加工业用电、工业用水和电话附加费(即“三项附加”),作为城市维护费的补充。

根据1978年国务院第三次全国城市工作会议精神,1979年1月起,省人民政府决定从工商利润中提取2%作为城市维护和建设资金,另加“三项附加”,构成城市维护费的主要来源。

第二步利改税后,1985年1月起开征城市维护建设税,税率为产品税、增值税和营业税纳税额的7%。此项税收加“三项附加”构成城市维护费的主要来源。

各时期城市维护费来源情况

(单位:万元)

1980年以前,城市维护收入很少,每年只有200~250万元。主要用于人员开支、城市公房维修、公共设施维护(包括市政、园林、环卫设施)以及其他公共设施(包括公用消防设施、中小学校舍、广播、卫生设施等)的维修。

1980年后,城市维护费收入有所增加,除以上几项开支外,结余部分用于固定资产投资,如更新公共汽车,新建扩建城市道路,开展园林建设等。“六五”期间,用于公用市政设施维护的支出共1079.3万元,用于基本建设的支出共440.7万元。

铜陵市“六五”时期城市维护费收支情况表

单位:万元

1973年以前,城市维护费的来源是通过提取房地产税的形式取得的。1973年税务改革后,房地产税被纳入国家预算支出,即在国家预算内增加一项“城市维护费”,按包干基数拨给城建部门,另增加工业用电、工业用水和电话附加费(即“三项附加”),作为城市维护费的补充。

根据1978年国务院第三次全国城市工作会议精神,1979年1月起,省人民政府决定从工商利润中提取2%作为城市维护和建设资金,另加“三项附加”,构成城市维护费的主要来源。

第二步利改税后,1985年1月起开征城市维护建设税,税率为产品税、增值税和营业税纳税额的7%。此项税收加“三项附加”构成城市维护费的主要来源。

各时期城市维护费来源情况

(单位:万元)

1980年以前,城市维护收入很少,每年只有200~250万元。主要用于人员开支、城市公房维修、公共设施维护(包括市政、园林、环卫设施)以及其他公共设施(包括公用消防设施、中小学校舍、广播、卫生设施等)的维修。

1980年后,城市维护费收入有所增加,除以上几项开支外,结余部分用于固定资产投资,如更新公共汽车,新建扩建城市道路,开展园林建设等。“六五”期间,用于公用市政设施维护的支出共1079.3万元,用于基本建设的支出共440.7万元。

铜陵市“六五”时期城市维护费收支情况表

单位:万元