目录

第二节 财政

一、机构

民国元年(1912年),民国县政府二科办理全县赋税及财务事宜。民国3年,成立财政局。民国22年,本县组织财委会。民国32年,本县整理为自治财政。翌年,设财政科。1949年10月,县人民政府设财粮科。1959年10月,改称财政局,1962年,又改称财政科。1968年8月,并入县财政经济管理站。1971年,财政经济管理站撤销,财政科、税务局合并成立财税局。1978年12月,分设财政局。1984年底,建立乡一级财政,本县按行政区划设5个区财政组和27个乡(镇)财政所。1990年,县财政局内设政秘、综合、预算、农财、企财、行财、会计、监察等股及国库券推销办公室和控制社会集团购买力办公室,辖5个区财政组和27个乡、镇财政所,在编112人。

二、财政体制

民国初,本县地方性各项开支,依靠各种附加及杂捐,政务经费依靠省拨给。民国17年(1928年),本县地方支出有地方党务费、立法费等,地方收入有田赋、契税、牙当税、屠宰税和各项杂捐。民国23年,省公布《省县收支标准》。民国31年1月,全国财政收支分国家财政和自治财政两大系统,省、县分属国家财政和自治财政。民国35年,恢复中央、省、县三级财政体制。

解放初,实行高度集中,统收统支的体制。1953~1957年,实行划分收支,分类分成,分级管理。1958~1960年,改为以收定支,五年不变的体制。1963~1965年,实行总额分成,一年一定。1966年5月~1976年10月,实行收支挂钩,总额分成。1978~1979年,实行定收定支,收支挂钩,总额分成,一年一定的体制。翌年,省对本县实行增收分成,旱涝保收,收支挂钩,自求平衡的体制。1981年,省对本县除实行增收分成加基数比例留成的财政体制外,对超额完成收入任务的部分,实行分收入项目确定比例分成的办法。是年,本县预算收入10%上解省,90%留县。1982年,省对本县实行划分收支,分级包干的财政管理体制。1985年改为划分税种,核定收支,超收分成,分级包干。是年,乡(镇)一级财政正式发挥其职能,乡(镇)财政实行定收定支,收支包干,超收分成,结余留用,收入上交,支出下拨,一年一定,年终结算的财政管理体制。对超收部分,在保证按规定比例上交中央和省后,乡分成60%,县分成30%,区分成10%;没有完成收入包干基数的短收部分,除因自然灾害必须核减外,原则上扣减区、乡(镇)支出指标。农业税按任务总额的4%分成。

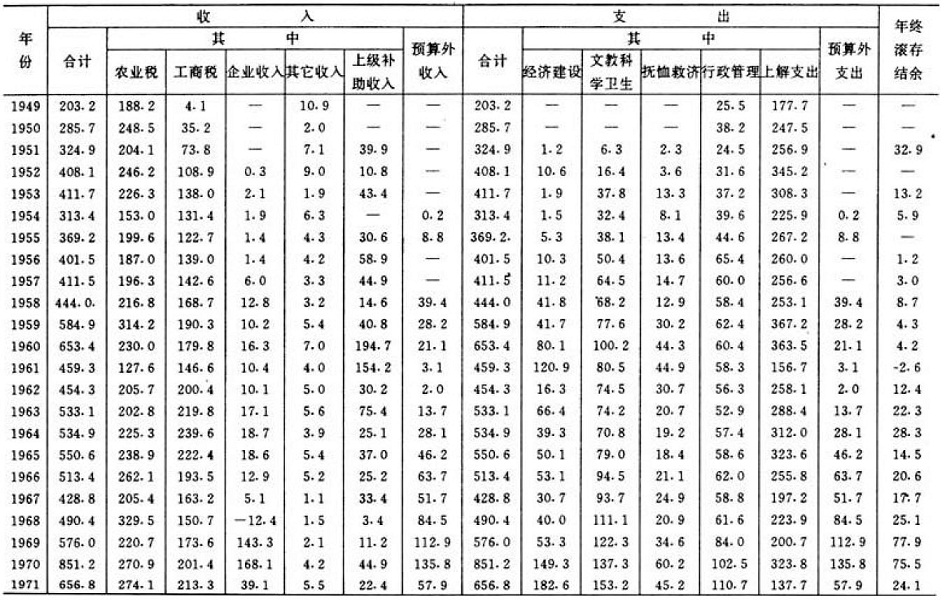

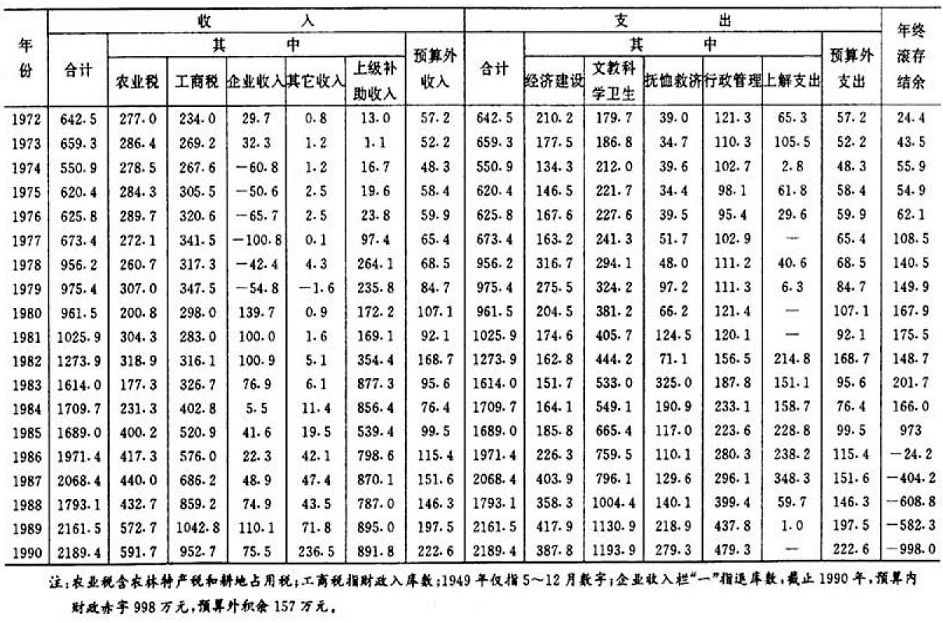

三、财政收入

民国3年(1914年),本县建立县财政,但未编制全县财政预决算。至民国8年,全县累计收入20余万元。民国24年,本县征收田赋附加、捐款等项合计12.1万元。民国34年,本县财政预算收入404.7万元。民国37年上半年,法币急剧贬值,物价飞速上涨,财政预算收入690630万元。

解放后,本县财政收入有预算内收入和预算外收入两项。

预算内收入。1949年,本县财政预算内收入203.2万元,农业税收入占92.6%,工商税收入占2%,其它收入占5.4%。1953年,建立财政收支总预算,是年收入411.7万元。1958年,全县财政预算内收入平稳增长。1959年收入达584.9万元。此后,因“大跃进”和三年自然灾害影响,财政收入一度回落。1961年,预算内收入仅459.3万元。1969年,财政预算内收入576万元。1978年,收入达956.2万元。1978年后,随着经济的发展和国营企业利改税的实行,财政收入大幅度增长,1985年,财政预算内收入达1689万元,其中工商税收入520.9万元。翌年,全县财政预算内收入达1971.4万元。1989年,收入2161.5万元,其中工商税收入1042.8万元,农业税收入572.7万元。1990年,财政预算内收入2189.4万元,其中工商税收入占50.7%,农业税收入占31.5%,其它收入占12.6%,企业收入占4%,国家预算内调节基金占1.1%,专款收入占0.1%。

1985年,本县乡(镇)财政预算内收入672.2万元,1989年高达1119.5万元。1990年,收入1070.5万元。在财政收入中,工商税收入所占比重逐年增加,1985年占40.3%,1990年占47%;农业税所占比重逐年下降,1985年占59.5%,1989年占52.5%。

预算外收入。主要来源于税收附加及自筹资金。1954~1990年全县累计收入36053.1万元,为同期预算内收入的6.2%,其中工商税附加65.5万元,占4.6%;农业税附加1258.6万元,占87.6%;城市公用事业附加29.5万元,占2.1%;其它收入84万元,占5.8%。

四、财政支出

民国3~8年(1914~1919年),本县财政支出20余万元,收支与结余差额5万余元。民国24年,本县财政支出自治费、公安费合计12.1万元,其中行政支出5.1万元,建设费支出1万元。民国34年,本县财政预算收、支各计404.7万元,其中行政支出110.6万元,占预算支出数的27.3%;经济及建设支出8.2万元,占2%。

解放后,本县财政支出规模逐年扩大,并逐步形成预算内支出和预算外支出两条渠道。

预算内支出。主要是支援农业费用、文教科学卫生事业费和行政管理费。1949年4月至12月,本县财政预算内支出203.2万元,全部为行政管理费支出。1950~1952年总支出1018.7万元,其中行政管理费支出占69.3%,文教科学卫生费支出占16.7%,经济建设费支出占8.7%;“一五”时期,总支出1916.3万元,行政管理费、文教科学卫生费及经济建设费支出分别占43.6%、39.4%和5.3%;“二五”时期,总支出2689.7万元,增加了支援农业生产的支出,经济建设费支出占总支出的比重上升,占25.7%;1963~1965年 总支出1706.6万元,文教科学卫生费支出占35.6%,行政管理费支出占26.8%,经济建设费支出占24.8%;“三五”时期,财政收入减少,有限的资金主要用于经济建设,这一时期总支出3308.4万元;“四五”时期,总支出3403.9万元,由于增添企业投资和增加农林水等部门事业费,经济建设费支出占总支出的比重上升到33.3%,文教科学卫生费支出占37.3%,行政管理费支出占21.3%;“五五”时期,总支出4577.9万元,文教科学卫生费、经济建设费、行政管理费支出分别占总支出的42.1%、32.3%和15.6%;“六五”时期,减少农林水等部门事业费,并将流动资金拨款改为贷款,经济建设费支出比重减少,这一时期总支出7844.8万元,经济建设费支出占14.6%,文教科学卫生费和行政管理费支出分别占45.1%和16%;“七五”时期,总支出11017.2万元,文教科学卫生费、行政管理费和经济建设费支出分别占40.7%、15.8%和15%。

1985年,本县乡(镇)财政预算内支出350.5万元。1990年达1060.9万元,其中文教科学卫生费支出占总支出比重最大。

预算外支出。主要是弥补预算内不足部分。1954~1990年,本县财政预算外支出2664.7万元,占同期预算内支出的4.2%。

五、财政管理监督

行政事业财务管理解放后,本县财政对行政事业财务基本上采取统收统支的形式。1980年开始,对行政事业单位实行预算包干的办法,规定行政事业单位人员经费包括工资、补助工资和福利费实行定编核额,变动增减,保证供给,结余上缴的办法;对全额预算管理单位的公用经费实行总额包干,结余留用的办法;事业单位公用经费依据上级对该事业发展的要求,参照行政单位正常公用经费标准,由单位初拟,主管部门审查,报财政部门核定;差额预算单位和预算外单位的公用经费,原则上实行自收、自支、自求平衡的办法;对支大于收的差额预算管理单位,实行定收入、定支出、定补助,结余留用,超支不补助办法。1986年,为促进社会文教事业的发展,本县凡有固定收入的社会文教事业单位均建立“三项基金”(事业发展基金、职工福利基金、职工奖励基金)或“四项基金”(即前三项基金加后备基金)。

企业财务管理财政部门对国营企业进行行政管理,是国家财政管理的重要环节。财政部门以生产资料所有者的身份,对国营企业资金流动、成本补偿、利润分配等方面进行管理。

农业事业财务管理建国后,国家财政用于农业、畜牧业、林业、水利等各行业生产建设事业支出的项目、渠道和金额逐渐增多,农业事业财务管理成为经济管理的一个重要环节。本县财政预算管理支农资金和农林水单位的事业费。

财政监察1950年,本县设立财政监察机构,编制为财政监察、审计各1人。翌年,对4个区级单位5次检查,查出个人贪污、集体贪污稻谷700公斤。1952年,着重“包、禁、筹”工作落实。“包”即完全由中央包下来的乡镇行政、小学经费、烈军属优抚费及民兵经费的使用管理;“禁”即禁止一切不必要的开支;“筹”即自筹资金兴办农田水利事业及修桥补路等。1953~1957年,检查出多次贪污揶用公款事件,对健全财政制度、维护财经纪律、增加收入、节约支出、反对浪费及加强企事业单位财务管理起到了积极作用。1958年,财政监察机构撤销。1966年后,财政法规和财政监察工作遭到严重破坏。1980年8月,县财政局成立监察股,并成立县财经纪律检查办公室。1982年后,财政监察工作由审计局承担。据1983年统计:全县干部、职工拖欠公款总额920396元,当年收回518456元;检查违纪金额1903559元,通知检查纠正金额658618元,上交财政87994元。1990年5月,恢复财政监察股。是年,税收、财务、物价大检查,查出违纪金额122.07万元,应入库103.75万元,已入库63.09万元。

六、审计

机构1984年2月20日,县审计局成立,其职能是对本级人民政府各部门,下级人民政府,国家金融机构,全民所有制企业事业单位以及其他有国家资产单位的财政、财务收支的真实、合法、效益,进行审计监督,在编干部6人。至1987年,县编委在县经委等15个单位设置内审岗位。1990年,局内设3个业务股和办公室,辖审计事务所,在编人员18人。

1986年,县审计局被省审计局授予全省审计系统先进集体称号。1987年8月,获芜湖市审计系统先进档案室称号,其中育林基金审计案卷被送往省审计局,参加全国审计系统审计档案工作会议展览。1989年审计事务所被市审计局命名为先进集体,出席省审计局召开的“双先”表彰大会。1990年12月,被省档案局授予安徽省机关档案管理二级先进单位。

审计业务1984年2月起,审计局先后开展了财务收支审计,行政事业单位定期审计,承包经营审计,厂长(经理)任期终结审计,乡财政审计,农业专项资金审计,金融审计,自筹基建资金来源审计,控购商品资金审计及税收、财务、物价大检查审计调查等项目。社会审计(审计事务所)方面,开展了委托审计、审计查证、验资、经济监定等项目。至1990年,共完成审计项目97项,审计总金额22209.22万元,查出违纪金额638.26万元,上缴财政120.34万元。审计事务所,委托审计74个单位,审计总金额7331万元;注册资金验证935个单位,验资总金额1057万元;培训会计人员31人。

1949~1990年南陵县财政收入、支出决算统计表

表1—7单位:万元

民国元年(1912年),民国县政府二科办理全县赋税及财务事宜。民国3年,成立财政局。民国22年,本县组织财委会。民国32年,本县整理为自治财政。翌年,设财政科。1949年10月,县人民政府设财粮科。1959年10月,改称财政局,1962年,又改称财政科。1968年8月,并入县财政经济管理站。1971年,财政经济管理站撤销,财政科、税务局合并成立财税局。1978年12月,分设财政局。1984年底,建立乡一级财政,本县按行政区划设5个区财政组和27个乡(镇)财政所。1990年,县财政局内设政秘、综合、预算、农财、企财、行财、会计、监察等股及国库券推销办公室和控制社会集团购买力办公室,辖5个区财政组和27个乡、镇财政所,在编112人。

二、财政体制

民国初,本县地方性各项开支,依靠各种附加及杂捐,政务经费依靠省拨给。民国17年(1928年),本县地方支出有地方党务费、立法费等,地方收入有田赋、契税、牙当税、屠宰税和各项杂捐。民国23年,省公布《省县收支标准》。民国31年1月,全国财政收支分国家财政和自治财政两大系统,省、县分属国家财政和自治财政。民国35年,恢复中央、省、县三级财政体制。

解放初,实行高度集中,统收统支的体制。1953~1957年,实行划分收支,分类分成,分级管理。1958~1960年,改为以收定支,五年不变的体制。1963~1965年,实行总额分成,一年一定。1966年5月~1976年10月,实行收支挂钩,总额分成。1978~1979年,实行定收定支,收支挂钩,总额分成,一年一定的体制。翌年,省对本县实行增收分成,旱涝保收,收支挂钩,自求平衡的体制。1981年,省对本县除实行增收分成加基数比例留成的财政体制外,对超额完成收入任务的部分,实行分收入项目确定比例分成的办法。是年,本县预算收入10%上解省,90%留县。1982年,省对本县实行划分收支,分级包干的财政管理体制。1985年改为划分税种,核定收支,超收分成,分级包干。是年,乡(镇)一级财政正式发挥其职能,乡(镇)财政实行定收定支,收支包干,超收分成,结余留用,收入上交,支出下拨,一年一定,年终结算的财政管理体制。对超收部分,在保证按规定比例上交中央和省后,乡分成60%,县分成30%,区分成10%;没有完成收入包干基数的短收部分,除因自然灾害必须核减外,原则上扣减区、乡(镇)支出指标。农业税按任务总额的4%分成。

三、财政收入

民国3年(1914年),本县建立县财政,但未编制全县财政预决算。至民国8年,全县累计收入20余万元。民国24年,本县征收田赋附加、捐款等项合计12.1万元。民国34年,本县财政预算收入404.7万元。民国37年上半年,法币急剧贬值,物价飞速上涨,财政预算收入690630万元。

解放后,本县财政收入有预算内收入和预算外收入两项。

预算内收入。1949年,本县财政预算内收入203.2万元,农业税收入占92.6%,工商税收入占2%,其它收入占5.4%。1953年,建立财政收支总预算,是年收入411.7万元。1958年,全县财政预算内收入平稳增长。1959年收入达584.9万元。此后,因“大跃进”和三年自然灾害影响,财政收入一度回落。1961年,预算内收入仅459.3万元。1969年,财政预算内收入576万元。1978年,收入达956.2万元。1978年后,随着经济的发展和国营企业利改税的实行,财政收入大幅度增长,1985年,财政预算内收入达1689万元,其中工商税收入520.9万元。翌年,全县财政预算内收入达1971.4万元。1989年,收入2161.5万元,其中工商税收入1042.8万元,农业税收入572.7万元。1990年,财政预算内收入2189.4万元,其中工商税收入占50.7%,农业税收入占31.5%,其它收入占12.6%,企业收入占4%,国家预算内调节基金占1.1%,专款收入占0.1%。

1985年,本县乡(镇)财政预算内收入672.2万元,1989年高达1119.5万元。1990年,收入1070.5万元。在财政收入中,工商税收入所占比重逐年增加,1985年占40.3%,1990年占47%;农业税所占比重逐年下降,1985年占59.5%,1989年占52.5%。

预算外收入。主要来源于税收附加及自筹资金。1954~1990年全县累计收入36053.1万元,为同期预算内收入的6.2%,其中工商税附加65.5万元,占4.6%;农业税附加1258.6万元,占87.6%;城市公用事业附加29.5万元,占2.1%;其它收入84万元,占5.8%。

四、财政支出

民国3~8年(1914~1919年),本县财政支出20余万元,收支与结余差额5万余元。民国24年,本县财政支出自治费、公安费合计12.1万元,其中行政支出5.1万元,建设费支出1万元。民国34年,本县财政预算收、支各计404.7万元,其中行政支出110.6万元,占预算支出数的27.3%;经济及建设支出8.2万元,占2%。

解放后,本县财政支出规模逐年扩大,并逐步形成预算内支出和预算外支出两条渠道。

预算内支出。主要是支援农业费用、文教科学卫生事业费和行政管理费。1949年4月至12月,本县财政预算内支出203.2万元,全部为行政管理费支出。1950~1952年总支出1018.7万元,其中行政管理费支出占69.3%,文教科学卫生费支出占16.7%,经济建设费支出占8.7%;“一五”时期,总支出1916.3万元,行政管理费、文教科学卫生费及经济建设费支出分别占43.6%、39.4%和5.3%;“二五”时期,总支出2689.7万元,增加了支援农业生产的支出,经济建设费支出占总支出的比重上升,占25.7%;1963~1965年 总支出1706.6万元,文教科学卫生费支出占35.6%,行政管理费支出占26.8%,经济建设费支出占24.8%;“三五”时期,财政收入减少,有限的资金主要用于经济建设,这一时期总支出3308.4万元;“四五”时期,总支出3403.9万元,由于增添企业投资和增加农林水等部门事业费,经济建设费支出占总支出的比重上升到33.3%,文教科学卫生费支出占37.3%,行政管理费支出占21.3%;“五五”时期,总支出4577.9万元,文教科学卫生费、经济建设费、行政管理费支出分别占总支出的42.1%、32.3%和15.6%;“六五”时期,减少农林水等部门事业费,并将流动资金拨款改为贷款,经济建设费支出比重减少,这一时期总支出7844.8万元,经济建设费支出占14.6%,文教科学卫生费和行政管理费支出分别占45.1%和16%;“七五”时期,总支出11017.2万元,文教科学卫生费、行政管理费和经济建设费支出分别占40.7%、15.8%和15%。

1985年,本县乡(镇)财政预算内支出350.5万元。1990年达1060.9万元,其中文教科学卫生费支出占总支出比重最大。

预算外支出。主要是弥补预算内不足部分。1954~1990年,本县财政预算外支出2664.7万元,占同期预算内支出的4.2%。

五、财政管理监督

行政事业财务管理解放后,本县财政对行政事业财务基本上采取统收统支的形式。1980年开始,对行政事业单位实行预算包干的办法,规定行政事业单位人员经费包括工资、补助工资和福利费实行定编核额,变动增减,保证供给,结余上缴的办法;对全额预算管理单位的公用经费实行总额包干,结余留用的办法;事业单位公用经费依据上级对该事业发展的要求,参照行政单位正常公用经费标准,由单位初拟,主管部门审查,报财政部门核定;差额预算单位和预算外单位的公用经费,原则上实行自收、自支、自求平衡的办法;对支大于收的差额预算管理单位,实行定收入、定支出、定补助,结余留用,超支不补助办法。1986年,为促进社会文教事业的发展,本县凡有固定收入的社会文教事业单位均建立“三项基金”(事业发展基金、职工福利基金、职工奖励基金)或“四项基金”(即前三项基金加后备基金)。

企业财务管理财政部门对国营企业进行行政管理,是国家财政管理的重要环节。财政部门以生产资料所有者的身份,对国营企业资金流动、成本补偿、利润分配等方面进行管理。

农业事业财务管理建国后,国家财政用于农业、畜牧业、林业、水利等各行业生产建设事业支出的项目、渠道和金额逐渐增多,农业事业财务管理成为经济管理的一个重要环节。本县财政预算管理支农资金和农林水单位的事业费。

财政监察1950年,本县设立财政监察机构,编制为财政监察、审计各1人。翌年,对4个区级单位5次检查,查出个人贪污、集体贪污稻谷700公斤。1952年,着重“包、禁、筹”工作落实。“包”即完全由中央包下来的乡镇行政、小学经费、烈军属优抚费及民兵经费的使用管理;“禁”即禁止一切不必要的开支;“筹”即自筹资金兴办农田水利事业及修桥补路等。1953~1957年,检查出多次贪污揶用公款事件,对健全财政制度、维护财经纪律、增加收入、节约支出、反对浪费及加强企事业单位财务管理起到了积极作用。1958年,财政监察机构撤销。1966年后,财政法规和财政监察工作遭到严重破坏。1980年8月,县财政局成立监察股,并成立县财经纪律检查办公室。1982年后,财政监察工作由审计局承担。据1983年统计:全县干部、职工拖欠公款总额920396元,当年收回518456元;检查违纪金额1903559元,通知检查纠正金额658618元,上交财政87994元。1990年5月,恢复财政监察股。是年,税收、财务、物价大检查,查出违纪金额122.07万元,应入库103.75万元,已入库63.09万元。

六、审计

机构1984年2月20日,县审计局成立,其职能是对本级人民政府各部门,下级人民政府,国家金融机构,全民所有制企业事业单位以及其他有国家资产单位的财政、财务收支的真实、合法、效益,进行审计监督,在编干部6人。至1987年,县编委在县经委等15个单位设置内审岗位。1990年,局内设3个业务股和办公室,辖审计事务所,在编人员18人。

1986年,县审计局被省审计局授予全省审计系统先进集体称号。1987年8月,获芜湖市审计系统先进档案室称号,其中育林基金审计案卷被送往省审计局,参加全国审计系统审计档案工作会议展览。1989年审计事务所被市审计局命名为先进集体,出席省审计局召开的“双先”表彰大会。1990年12月,被省档案局授予安徽省机关档案管理二级先进单位。

审计业务1984年2月起,审计局先后开展了财务收支审计,行政事业单位定期审计,承包经营审计,厂长(经理)任期终结审计,乡财政审计,农业专项资金审计,金融审计,自筹基建资金来源审计,控购商品资金审计及税收、财务、物价大检查审计调查等项目。社会审计(审计事务所)方面,开展了委托审计、审计查证、验资、经济监定等项目。至1990年,共完成审计项目97项,审计总金额22209.22万元,查出违纪金额638.26万元,上缴财政120.34万元。审计事务所,委托审计74个单位,审计总金额7331万元;注册资金验证935个单位,验资总金额1057万元;培训会计人员31人。

1949~1990年南陵县财政收入、支出决算统计表

表1—7单位:万元