目录

第一节 税收

一、税收管理体制

民国初期,沿用清制。民国2年(1913年)划分国家和地方两税界限。国税除原有的田赋、厘金、契税、盐税、矿税、糖税、牙税、当捐、印花税等以外,又增加烟酒税。改厘金为统税以后,一物一税,税种名目繁多。地方税有田赋附加、商税、牧畜税、屠宰税、车船使用捐等杂税杂捐。

民国16年(1927年)7月,国民政府公布:国家与地方收入标准中,国家收入分盐税、常关税、烟酒特税、煤油税、厘金及邮局税、矿税、印花税,并将所得税、遗产税、交易所税、公司及商标注册税、出产税及其他属于国家性质的收入均划为国家收入。地方收入有田赋、契税、牙税、商税、船税、房税、屠宰税、渔业捐、其他杂捐,并将新征收的营业税、土地税、普通商标注册税以及其他属于地方性质的收入,划为地方收入。

民国23年(1934年),安徽省政府通过《安徽省各县地方税税局暂行章程》,其中第七条规定:地方税分田赋、契税、营业税、烟酒牌照税、牙税、牲畜税、屠宰税、货物税以及其他属于县的一切税捐。

建国后,税收管理体制原则是集中统一。以后虽有不同程度的分级管理,但仍以集中统一为主。

1958年,国务院公布试行关于改进税收管理体制的规定:

一是商品流通税、货物税、营业税、所得税等四种税收归中央集中掌握;二是印花税、利息所得税、屠宰税、牲畜交易税、城市房地产税、文化娱乐税、车船使用牌照税等七种税收的管理权限交给省掌握。省在中央征收条例的基础上,根据省、地实际情况有权采取减税、免税或加税的措施;有权对这些税的税率作必要的调整。并对减税、免税范围作七条具体规定,加税规定内容两条。安徽省分别于1959年、1961年制定了《关于试行安徽省农村工商业税暂行规定草案》、《安徽省临时商业税暂行规定》、《安徽省小商小贩和个体手工业工商税收暂行规定》及《关于修改安徽省临时商业税暂行规定》等文件。

1977年,国务院批准财政部《关于税收管理体制的请示报告》,对税收管理体制重新作了规定。对城市房地产税、车船使用牌照税、牲畜交易税和集市交易税的减税、免税、变更税率、税额或停征作了具体规定;对屠宰税确定征收范围调整税额采取减免税等措施。

1981年,国务院《关于平衡财政收支、严格财政管理》的决定重申:国家税种开征与停征,税目的增减,税率的提高和降低,税收的加征与减免,必须统一管理,今后各部门自行下达的有关征收的规定一律无效。

1985年下放产、增、营三税部分税收管理权限,市、县有以下权限:

工业企业利用三废生产的产品减免税二年以内。

校办工厂、街道及机关、团体、部队、工矿企业事业单位组织家属办的生产产品,个别纳税有困难的每年减免税三万元以下的,可由市、县人民政府决定减免。

集体商业、饮食服务行业,个别按规定缴纳营业税有困难的,在一年内减免营业税在3000元以上,一万元以下的,可由市、县人民政府决定减免税。

县税务局权限:

非出版单位收入、县以下影剧院放电影录像门票收入、举办文艺演出取得的门票收入按规定纳税有困难的,需要减税、免税的。

校办工厂、从事加工、修理、服务、运输和工矿企业组织家属办的福利性企业从事饮食、加工、修理、服务运输以对内为主,对外也兼营的,纳税有困难需要减税、免税的。

集体商业、饮食、服务业按规定交纳营业税有困难的在一年内减、免营业税额3000元以下的。

1990年对乡镇企业纳税有困难的,在一个公历年度内,减免产品税、增值税5万元以下(含5万元)、营业税一万元以下的(含1万元),下放由县(市)税务局审批。

二、税种、税率、税收

(一)农业税收

1、田赋

明代以前,本县税制不详。据明嘉靖十四年《定远县志》载:田赋原额田地1330顷15亩1毫。实征,夏地423顷51亩7分1厘5毫,税麦3572石8斗9升2合1勺7抄8撮。秋地960顷13亩2分8厘6毫,税米5780石6斗5升7合7勺1抄6撮。明万历九年(1581年),实行“一条鞭法”,即赋役合一,按亩计税。崇祯时田赋以外增加许多附加。据《赋役全收原编》载:定远县有熟地14114顷74亩5分2厘4毫,应征银24620两5钱8分7厘;常额当差人丁36527,应征银4383两2钱4分。

清代康熙五十二年(1731年),恩诏续人丁永不加赋。雍正六年(1728年)始,实行“摊丁入亩,地丁合一”。本县成熟地一律科征,民赋征银29036两2钱2分7厘1毫;征米6270石6斗3升,征麦1,155石1升3合3勺。更名田原编143顷2亩8分6毫,续清溢额地109顷14亩9分9厘,凡更名田地252顷17亩7分9厘7毫,原征银518两7钱6分9厘。乾隆三十五年(1770)议准,依《民赋科则》一律征收,加征银120两3钱8分9厘。原征米108石3斗2升1勺,加征米3石7斗1升2合7勺;原征麦20石6斗3升5合8勺,加征麦11石4斗9合4勺。都计更名赋,凡征银518两7钱6分9厘;共征米112石3升2合8勺;共征麦20石6斗3升5合8勺。在这期间本县每个人丁曾课征银一钱二分,民田亩为征银2分5毫7丝1葱(注:每石米折银9钱,每担麦折银5钱)。

民国初期,沿袭清制,按民田、卫田征收银两,另将地丁、漕粮折合成银元。民国8年(1919年),定远民、卫田合计1117768亩,实征780900亩,每亩征6角8分1厘。年征额531792元9角。 民国21年(1932年),定远县额征土地1437479亩,其中荒缓数672346亩,熟征数765133亩,灾缓数229539亩,实征数535594亩,每亩科征六分八厘一毫,依田赋应征额为52106元,实征额36474元。

民国22年,定远县田赋征额为32860元。民国23年,定远田赋额为123315元,应征数50699元,实征23443元。民国26年,定远县田赋比额70228元,实征15518元。民国28年,定远田赋比额70228元,实征5818元。

2、农业税

清末民初,本县田赋附加一般有串票费、积谷费、警备捐等。民国21年(1932)附加额65015元8角1分8厘。民国24年(1935年)收征税的30%为积谷费等项附加。

民国29年,本县建立抗日民主政权,为了减轻群众负担,废除了民国政府苛捐杂税。农业税负担率一般只占粮食总产量的5%,其中土地税2%,由田主负担。救国公粮3%,由田主和田农共同负担,民国29年9月至民国31年3月,征收公粮265000斤,粮款70万元。

建国后,建立农业税制度。1949年农业税总的负担率一般占农村土地总收益的20%左右。是年公粮总任务4000余万斤,其中,午季任务1000万斤,实征800万斤,秋季任务3000万斤,实征2700万斤。实征占总产量14.2%,人均负担接近80斤。

1952年,本县依25级的小差额分级税率征收农业税。税级:1级,不足150斤者,不征;2级,150~200斤者,征7%;25级,1950斤以上者,征30%。实征3916万斤。1953年6月,政务院对农业税征收工作按“发展经济,保障供给”的总方针,根据国家需要和农民生产发展的具体情况依率计征,依法减免,并坚决实行“种多少田地应征多少粮食”的规定,增产不增税,以鼓励发展生产。

1958年,公布《中华人民共和国农业税条例》废累进税制,实行比例税制(安徽省为15%),按正常年景评定计税产量,依率计征,依法减免,核定征收。比例税制延续至今,其计税产量、税率多次调整。1963年评定常年产量为51284万斤(烟、棉、油等每亩折粮250斤),按农业税征收任务相应调了税率,依率计征。是年农业人口为418600人,耕地面积2151700亩,平均税率11%,依率计征3137万斤,实征3125万斤,占实产9.4%。1973年农业人口569900人,耕地面积1631400亩,平均税率11%,依率计税2776万斤,实征3207万斤,占实产5.3%。

1983年,本县农业人口650300人,耕地面积1553700亩,平均税率5.6%,依率计税2727万斤,实征2956.8万斤。1985年起农业税一律实行以主粮计征,定价折款征收的方法。省核定定远每斤主粮折价0.16元,农业税税金459万元。1989年随粮食收购价增加,折征代金价作适当调整,本年税金收入536万元。

建国后,为了兴办地方公益事业,除1952、1961、1962三年外,本县一直随着农业税征收地方附加。1950年、1951年为正税的15%—20%,1952年—1963年变动较多,主要是一些年度曾用附加率来调节地区之间、作物之间的负担。1954年发大水,为救灾需要,对丰收地区曾实行分级累进附加的办法,秋征中,附加率以人均常产,分级累进征收,每人平均常产350斤以上不满650斤征20%;650斤以上不满950斤征30%;950斤以上不满1250斤征40%;1250斤以上不满1950斤征50%;1,950斤以上征60%。实征附加额占正税21.5%。1955年附加率为正税20%,1956年为正税的20%,1957年至1960年为正税的15%,1963年为正税的10%,1964年为正税的15%,以后基本未变。农业税附加,年平均收入约在50万元左右。

3、农林特产税

1983年11月12日,国务院作出“关于农林特产收入征收农业税的若干规定”,规定凡从事农林特产品生产,获取农林特产收入的单位和个人,都应当按照《中华人民共和国农业税条例》的规定缴纳农业税。其征税范围:园艺收入(包括水果、茶、桑、花卉、苗木、药材等产品)、林木收入(包括竹、木、天然橡胶、养蚱蚕、木本油料、生漆及其他林产品)、水产收入(包括水生植物、淡水养殖、滩涂养殖产品)以及各省、自治区、直辖市人民政府认为应当征收农业税的其他农林特产收入。税率5%~10%,最高不得超过15%。

1989年5月30日,安徽省人民政府下文,对调整农林特产税的应税品种和税率作了具体规定:园艺收入税率5%~15%,其中苹果、柑桔为15%;林木税率为6%~8%,其中原木8%;水产收入税率为5%~15%,其中珍蚌、珍珠为15%。本县1989年开征此税,当年收特产税94000元。

4、耕地占用税

1987年4月1日国务院发布《中华人民共和国耕地占用税暂行条例》。凡占用国家和集体所有的耕地,包括用于种植农作物的土地(包括前三年内曾用于种植农作物的土地),以及鱼塘、园地、菜地和其他农用土地(如人工种植草场,已开发经营种植农作物或从事水产养植的滩涂)等的单位和个人,都必须依法交纳耕地占用税。耕地占用税按每人平均占有耕地多少,划分四类不同地区,并按占用耕地的不同对象和不同用途,分别规定不同税额。人均占有土地少的税额,高于人均占有土地多的地区,园地高于一般土地。农村居民建住宅占用耕地,减半征收,国务院规定安徽省每平方米平均税额为4.5元,征收的税款由县、市财政部门集中办理缴库。按规定比例进行分成,分成部分,实行专户存储,用于加强农业发展基金。

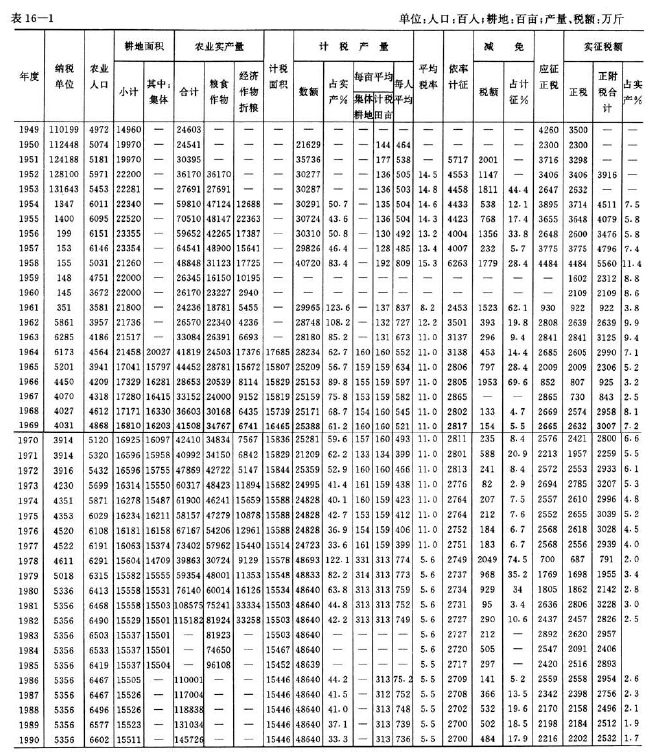

定远县1949年至1990年农业税征收情况表

1987—1990年耕地占用税征收情

2、册籍

明、清两代田赋册籍有鱼鳞册、黄册、印簿三种。民国采用土地册。

1949年午征前通过深入调查,评定产量,造具草册。1952年全县抽调653人深入到户,核对册籍,查田登记。县财政科配册籍员管理册籍。1954年分区分乡分类整理,逐户分项核对,全部改填农业税土地分户清册,分选区装订,编号归档。

1956年,册籍由乡负责,逐户核实人口,田亩产量分项统计,加制封面装订成册。

1959年起,农业税改按当年产量实行层层分配任务的简单办法,不进行造册,结果造成年度之间、地区之间、社队之间负担不均衡,导致征粮与购粮混乱。

1963年9月,县财政科召开造册工作会议,逐队重新核实基础数字,编造出分队册籍,恢复了一年一度先申报、调查、造册后征收的制度。

1980年,农村全面实行了包干到户责任制,农业税由乡编造到队到户清册,填写纳税通知书。

1983年,对已经变更规模的社队,纳税的土地、常年产量和税额也随之变动,并作了登记,编造清册,建立档案。

农业税册籍,由县财政部门负责组织人员编造。有农财股配专人管理册籍。

(二)工商各税

明代工商税属杂税,本县开征的税种有商税、门摊税、房赁税、酒税、果价税、牛租税等。嘉靖十四年(1535年),本县商税12725贯260文,门摊税535贯732文,房赁税651贯600文,酒税532贯800文,果价税64贯800文,牛租税550贯500文。

清代和民国时期税种、税目逐渐增多。本县曾征收过的税种有厘金、契税、普通营业税等。

民国20年(1931)一月中央明令裁厘金以举办营业税。

民国时期有国家税和地方税之分。国家税有盐税、关税、统捐、厘金、矿税、契税、牙税、当税、牙捐、当捐、烟酒税等十余种;地方捐税有商税、牲畜税、土膏税、渔税、油捐、酱油捐、灯油捐等数十种。

汪伪时期的工商各税,基本上沿用民国税制,在本县征收的税种有:契税、营业税、烟酒牌照税、所得税、印花税、牲畜税、屠宰税等。

1940年3月,本县建立抗日民主政权以后,主要沿用民国政府的税制。1944年1月10日,颁布《津浦路西联防办事处税则及税率表》主要税种有进出口税、营业税、牙税、牲畜交易税、屠宰税、契税等。1947至1949年本县主要执行江淮第四行政公署和皖北人民行政公署颁布的税则条例。征收的税种有工商税、货检税、土烟税、牲畜交易税、屠宰税、作坊产销税、营业税、特税及田赋公粮。1948年9至12月本县收入工商各税63025.08元。

建国后,税制不统一,1950年政务院颁发《全国税政实施细则》,规定全国统一的税种为14种,本县开征的有货物税、牲畜交易税、车船使用牌照税、工商业税、印花税、存款利息所得税、屠宰税。1953年,国家税制调整,税目简并为12种。

1958年,实行税制改革,将商品流通税、货物税、营业税、印花税合并为一个税种——工商统一税。本县开征税种有:工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税、存款利息所得税。1973年把工商统一税及其附加城市房地产税、车船使用牌照税、盐税、屠宰税合并简化成工商税。

1974年,本县征收的税种有工商业税、工商所得税、屠宰税、牲畜交易税、集市交易税、车船使用牌照税。

1983年,实行利改税,对大、中型企业按55%的税率征收所得税,交纳所得税后的利润再征收调节税。对小型企业按8级超额累进税率征收所得税。1984年将税利并存改为以税代利,本县实行利改税计36户,其中工业为13户,商业16户,物资5户,木材1户,电影公司1户。开征的税种有:工商所得税、产品税、增值税、营业税、建筑税、盐税、屠宰税、集市交易税、牲畜交易税、城市建设维护税、国营企业所得税、调节税、奖金税等十三种。

清末至1990年,本县征收工商各税如下:

1、厘金

厘金是清末民初主要税收之一。税率分为从量征收和从价征收。光绪三十一年(1905年),本县征收百货厘,旧额为4558229文,新额为4583283文。

民国承袭清制,征收厘金。民国3年(1914年)安徽省财政厅规定将货品分为十八类,对每种货物同时征收“行厘”和“落地厘”。本县厘金征率如下:米,每石行厘税额5分3厘,落地厘税额5分3厘;小麦,每石行厘税额4分3厘,落地厘税额4分3厘;豆油每百斤行厘税额2角,落地厘税额2角;杭罗,每匹行厘税额2角8分,落地厘税额3角2分;白洋布,每匹行厘税额1角,落地厘税额1角2分;洋肥皂,每箱行厘税额8分,落地厘税额8分;猪肉,每百斤,行厘税额1角6分,落地厘税额1角6分。民国20年(1931年)停征。

2、契税

清康熙十六年(1677年)开始征收契税,本县无定额,收入全部上交。光绪三十四年(1908年)契税率为买价的千分之六十六。民国期间,先归中央收入,后划归地方税,按契价(买价9%,典价6%)改征银元。民国16年,定远县契税比额为12000元;民国20年,比额为76466元;民国23年比额为12880元,实征25284元;民国26年比额为30000元,,实征11952元;民国28年比额为30000元,实征950元;民国29年,契税附加为6534元(正税1元附加5角或3角不等);民国32年(1943年)定远县抗日民主根据地按契价买价征12%,典价征6%。

1949年3月10日,本县按照江淮第四行政公署《契税实施办法》买契征5%,典契征3%,赠与契、分割契、交换契征1%。

1950年下半年改为买契,按契价征6%、典契征3%、赠与契征6%,由县人民政府征收。

1952年10月,定远县人民政府财粮科配契税干部4人,负责征收买契,按契价征收6%、典契按契价征收3%,赠与契按契价征收6%,1956年停征。1962年9月恢复征收,但不作公开宣传贯彻,由承受权益人自动到政府申请,发给契证,并交纳契税。

3、营业税

民国20年(1931年),裁厘金以举办营业税,按物品贩卖、交通、转运、营造、包作承揽、装璜、表画、洗染、菜茶酒馆、浴室、客栈旅馆、理发、西装、租赁物品、娱乐、照相、镶牙、证券、保险业之营业收入额或资本额征收。资本额按4‰至15‰征收;营业额征收起点1000元,税率分别为5%、8%、10%。

民国22年,定远县比额为4,000元,实收1,093元;民国26年比额为36,832元,实收10,309元;民国28年比额为36,332元,实收3,227元。

民国32年,藕塘镇抗日民主根据地开征营业税,税率1.5%~8%。

1949年11月,本县就固定行业征收坐商营业税;无固定地址,征收行商营业税,税率分别为5‰至35‰。1950年,把固定工商业应纳的营业税和所得税合并为工商业税。1984年将营业税从工商中分解出来,恢复了营业税税种。凡从事商品经营、交通运输、建筑安装和各种服务性活动的单位和个人,就其按营业收入和收益额征收共设十一个税目,税率分别为3%、5%、10%、15%四种。

4、烟酒牌照税

烟酒牌照税是民国3年(1914年)设立的税种,《安徽省烟酒特订牌照税税法》规定:凡以烟酒大宗批发(自制烟丝烟刨千张,自酿土酒月产20担以上)给零售商人的整卖营业和以贩卖烟酒售于消费者的零售营业,皆需领取烟酒牌照,方准营业。整卖营业每年纳牌照税40元。零售营业牌照甲种每年纳税16元,乙种每年纳税8元,丙种每年纳税4元。民国23年定远县烟酒牌照比额为1,250元,实征592元。民国26年实收166元,民国28年比额为3,158元,实收354元。

5、牲畜税

民国3年安徽省颁布《牲畜屠宰税收章程》,规定马每头征银币3角;大中小猪每头分别征16分、8分、4分;大小黄牛每头分别征24分、12分;大小水牛每头分别征30分、15分;羊分大中小每头征8分、6分、4分。民国29年10月,牲畜税从价征收2%,以后税率多次变动。民国16年定远牲畜税比额为7430元,民国23年,实征额为10501元,民国26年实征额为1090元,民国28年实征额为1039元。

1949年10月规定:牛、马、驴、骡、猪、羊六种牲畜交易时,依交易价格征收3%牲畜交易税,由买方负担。

1963年6月改按5%征收。1966年对社、队不征牲畜交易税,只对个人成交牲畜征税。1981年4月14日恢复征收牲畜交易税。

1982年国务院颁发的《牲畜交易税条例》,本县1983年1月1日执行,规定购买牛、马、骡、骆驼五种牲畜的单位和个人为纳税义务人,税率仍为5%。

6、屠宰税

清光绪三年(1877年)规定每宰一头猪征税一百文,光绪末年加至五百文。

民国3年(1914年)原系省税,牛每头征银币6角,猪4角,羊3角。民国16年本县征屠宰税比额为7040元,民国23年本县实征6697元,民国26年实征892元,民国28年比额为10104元,实征1413元,民国29年比额为17000元。

1949年11月,改按固定重量征收猪每头100斤、水牛每头200斤、黄年每头150斤、羊每只20斤,按市价减10%,以10%税率计算。1952年10月改按实际重量征收。1953年,屠商应纳的印花税、营业税及其附加,均并入屠宰税征收,税率改为12%,后多次改为按10%、8%、4%计征。1966年10月,改为定额征收:宰猪每头2元,牛4元,绵羊0.5元,山羊0.8元。

1973年,国营集体企业的屠宰税并入工商税,国营、集体企业依收购金额征收3%。1985年对农民宰杀自食牲畜,仍然采取定额征收,牛每头6元,猪每头3元,绵羊8角,山羊5角。只是对屠商分别征收产品税、营业税和所得税。

7、牙帖税

清末设牙捐有三则。

民国2年(1913年),沿清旧制,即开始征收,安徽省牙行分上、中、下三则;上则纳库银二百两,税银9两;中则纳银一百两,税银5.57两;下则纳银一百千文(折80元),税银3.45两(银一两折1.5元)。

民国17年6月规定:牙帖分长期、短期两种。长期的以10年为限,短期以1年为限。长期帖分四等,每年应纳税额分别为60元、40元、20元、10元,短期帖分三到五等。三等帖捐40元、四等30、五等20元。等级是按不同行业划分的,如盐业为一等,米业、牙行为二等,油棉布等牙行为三等,牛、猪、鱼、鸡等行为四等,芦席、鸡蛋等牙行为五等。开办营业税后,把牙税合并征收。民国16年定远牙帖税比额为4530元;民国22年比额为5496元,实征4002元;民国26年,实征140元;民国28年比额为4802元,实征450元;民国29年比额为8343元。民国32年(1943),定远县抗日民主根据地对牙行实行每季按其收入总额征收5%。

1949年本县仍征收牙行营业税,1949年2月《皖北牙帖税暂行办法》规定以牙行佣金收入,分25级累进征收,最高一级税率为26%,最低一级为7%。

1980年1月30日征收工商营业税后,牙税废除。

8、住户捐

民国28年,乡保人员改为有给职,经费无着落,省政府规定每年每户征收户捐2角,最高不超过年收入8%,分两期缴纳,贫苦户免征,由县政府统筹统支,为县财政收入的大宗。本年定远征收户捐81,300元,为工商各税收入的10.9倍,民国31年8月,改为自治户捐,民国33年停征。

9、盐税

清同治年间推行抽厘之法,定远盐正税为每引(1引=600斤)3厘2钱。光绪二十一年(1902年)八月列引地引额表,定远县额行并新增加带共9394引。

民国2年12月,改引为担,每担税额国币2.5元,工业用盐免税,渔业用盐每担0.15元。民国35年8月,由于物价捐日上升,盐税为每担纳税1000元,后改为每担税3500元。

1949年3月,本县执行江淮四专署盐课规定:每担大盐课税7万元(旧币),小盐每担课征5万元(旧币),向盐商课税。1950年以后,改为就场征收,本县曾有征收,均为改变盐的用途而补征税款。

1984年,将1973年盐税列入工商税中一个税目,又划分出来成为独立的税种。1986年定远盐矿开采投产,以吨 盐为单位,实行从量定额,就场征收,每吨征税75元。

10.印花税

印花税始于清末。本县宣统三年(1911年)开征。民国35年(1946年)规定应税种类35种,税率按金额千分之三至万分之三比例贴花和每件定额印花3元至125元。

1950年4月印花税目为25个。11月又改订税率表。1958年,并入工商统一税。1988年8月6日经财政部确定,最低税率为万分之零点三,最高税率为千分之一。资金帐册,按资金总额万分之五纳税贴花,其他营业帐册,以及权利许可证照,按件贴花5元,本县于1988年10月起执行。

11、行商营业税

民国31年(1942年)7月,本县始征行商营业税。1949年8月实行新的行商营业税,无证营业的税率为5%,有证的税率为3%,依每次销货额征收。本县当年征收3449元,以后税率多次调整。

12、工商业税

1950年开征,含营业税和所得税两部分,营业税率:按营业收入额计征1%~3%,按营业收益额计征1.5%~6%;所得税依所得额累进计征,开始分为14级距,税率5%~30%;后为分21级距,税率5%~30%,1958年并入工商统一税。

13、工商所得税

1958年开征,按个体和集体工商户的利润所得额征税。个体经济为14级金额累进,最低7%、最高62%;手工业和交通运输、合作社,实行八级超额累进征收,最低7%,最高税率55%。1979年起,基层供销社经营的饮食服务业、修理行业改按20%计征。1984年元月,工商所得税率一律改按八级超额累进税率征收。1985年4月11日,国务院发布《中华人民共和国集体企业所得税条例》。税率实行八级超额累进,最低一级全年所得额在1000元以下,税率为10%,最高一级全年所得额在200000元以上,税率为55%。

14、国营企业所得税

1983年国营企业开始实行利改税,变利润上交为征收所得税。

1984年明确规定凡从事工业、交通运输、建筑安装、商业、金融、保险、饮食、服务、文教卫生、物资、供销、城市公用和其他行业的国营企业都依法缴纳国营企业所得税。税率为累进税率和比例税率两种:大中型企业(即固定资产原值超过150万元,年利润超过20万元)以固定比例税率征收,税率为55%;小型企业1000元以下的按最低税率10%征收,全年所得额超过二十万元以上部分,按最高税率55%征收。营业性的宾馆、饭店、招待所和服务公司税率为15%。

15、国营企业调节税

1984年设置调节税,调节税以企业年度所得额为计税依据,税率核定时,先核定基期利润,再扣除按55%计算的所得税和合理留利后的余额占核定基期利润的比例,为调节税率,一户一率没有余额的不核定调节税率。

16、存款利息所得税

民国32年,本县开始征收存款利息所得税。凡政府发行之证券及国家金融机关之存款储蓄所得,课税5%。

1950年12月,对存款利息所得,公债及公司债之利息所得,股票、职工对本业户垫款之利息所得,均以5%税率课税。本县执行至1958年底。

17、货物税

民国30年(1941年)7月,本县始征货物税,一律从价征收。民国35年12月,应税货物改为十三类,卷烟、洋酒、啤酒税率为100%,薰烟叶30%,糖类为25%,棉纱5%,增加茶叶从价征收10%,皮毛征15%,锡箔及迷信用纸征60%,化装品征40%,减少火酒税目。

1949年12月执行《华东区货物税暂行条例草案》共17类31目,税率由5%至100%(烟、酒80%~100%)。

1950年1月,政务院颁布《货物税条例》,共8大类,38项,本县应税货物及其适用税率如下:

卷烟,甲级120%、乙级110%、丙级100%、丁级90%,白酒80%,鞭炮20%,食品糖30%,生皮10%,食用植物油10%,麦粉3%,肠衣5%,原竹5%,原木5%。

18、商品流通税

本县于1953年1月开征商品流通税。其征税范围包括生产资料、生活必需品,共21个税目。税率最高是甲级卷烟为66%,最低生铁为5%。本县应税产品的税率为:卷烟60%~66%,薰烟叶45%,麦粉10%,兽皮毛20%,原木10%。税法规定已纳商品流通税的行销全国不再交纳其他各税。1958年9月将此税并入工商统一税。

19、工商统一税

1958年9月开始征收工商统一税,共分108个税目,其中工业品97个税目,并附“其他工业品”税目。使用比例税率,工业品最高税率是甲级卷烟69%,最低是棉坯布为1.5%。从1970年3月1日起,工商统一税试行改按新的综合税率纳税。各行业税率为印刷厂3.7%,机修厂4%,药材公司3.1%,电信局2.6%,生活服务站3.5%,新华书店3.2%,商业 站1%,食品公司3.4%,烟叶收购站40.4%。

20、工商税

工商税是针对从事工业生产、交通运输、农产品采购、进口贸易、商业经营、服务性单位和个人,就其销售收入、服务收入或采购支付金额征收的一种税,有44个税目,最高税率为66%,最低税率为3%,本县1974年开征。

21、增值税

本县从1983年开始征收增值税,1985年试征的有定城农具厂等。当时规定增值税的产品有十三个税目,分甲、乙两大类,税率最低为3%,最高为16%。本县应征的有机器机械、农业机具及其配件。1984年相继扩大了纺织品和日用机械等5类产品,至1986年底,增值税共有46个税目,税率增到16个。1987年将原来16个档次税率并为11档,最低税率为12%,最高税率为45%,本县将原征收产品税的品目,大部分改征增值税。

22、产品税

1984年始征产品税,工业产品分24类,设置260个税目,对农林牧水产品设置20个税目,产品税的税率基本上采用比例税率:最高税率66%,最低税率3%,从价计征。

23、建筑税

本县自1983年10月1日开征建筑税,以自筹基本建设的全部投资额和更新改造措施项目中的建筑工程投资额为征收依据。税率10%,按年度计划建设投资额预征,竣工后办理结算手续。1987年6月25日,国务院发布《建筑税暂行条例》,本年7月1日起施行,规定建筑税,区分建筑项目,实行差别税率,最低税率为10%,最高税率为30%,本县当年执行。

24、奖金税

1984年本县始征奖金税,1985年以前执行如下税率:全年发放奖金总额不超过标准工资两个半月的免征;超过标准工资两个半月至4个月的部分,税率为30%;超过标准工资4个月至6个月的部分,税率100%;超过标准工资6个月以上的税率300%。

1985年修订为:全年发放奖金总额超过4个月至5个月标准工资的部分由30%降为20%;超过5个月至6个月的部分税率由100%降为50%;超过6个月至7个月的部分、税率由300%降为100%;7个月以上部分税率200%。

25.车辆使用牌照税

民国24年始确定此项目,建国后,本县1950年5月开征。

1973年凡企业征收此税的,并入工商税,不再单独征收。对个人和外侨、外贸企业照征。

1984年10月,改为“车船使用税”,其税额:乘人汽车每辆每年60~320元,执行100~180元;载货汽车按吨位计算,每吨每年税额16~60元,执行20~40元;两轮摩托车每辆每年税额20~60元,执行30元;三轮摩托车每辆每年税额32~80元,执行40元;人力驾驶车每辆每年税额12~24元,执行4~9元;兽力驾驶车每辆每年税额4~32元,执行12~20元;机动船按净吨位分级距计算,最低的150吨以下每年每吨税额1.2元,最高的10001吨以上每吨每年税额5元;非机动船按载重吨位计算,最低的10吨以下的,每吨每年税额0.60元,最高的301吨以上的每吨每年税额1.40元。

26.文化娱乐税

民国35年,开始征收筵席及娱乐税,税目为:电影、戏剧、舞场、筵席、旅馆等依消费总额征收20%,依票价征收50%,具体规定起征点为200元,后改为500元。

1956年6月,本县规定适用农村的戏剧按收入2%计征,电影税率按收入的5%计征。1960年停征。

27、集市交易税

1962年元月开始征收。1962年4月,全国统一规定的征税产品有家禽、蛋品、家畜、肉类、干鲜果、土特产品和家庭手工业产品等7大类产品,以后停征了禽蛋两类,增加旧钟表、旧自行车两种。集市交易税税率为5%、10%、15%三种。本县于1966年6月1日停征。1981年11月恢复集市交易税,税率为5%。

28、城市维护建设税

1985年开始征此税。它依纳税人缴纳的产品税、增值税和营业税税额依率计征,同时交纳的一种税,税率分别为7%、5%、1%,本县执行后两种税率。

29、国营企业工资调节税

1985年7月3日国务院发布《国营企业工资调节税暂行规定》。1986年12月5日国务院在发布《关于深化企业改革增强企业活力的若干规定》中,对试行工资总额同上交利税挂钩的企业,又规定工资增长率为7%至13%的部分税率由30%降为20%;增长率为13%以上至20%的部分,税率由100%降为50%;增长率为20%以上至27%的部分,税率由300%降为100%,增长率为27%以上的部分税率为200%。本县1990年开始征收。

30、城镇土地占用税

1988年9月27日国务院发布《中华人民共和国城镇土地占用税暂行条例》,本年11月1日起施行。在城市、县城建制镇、工矿区范围内使用土地的单位和个人为纳税义务人,以纳税人实际占用土地的面积,接规定税额计证,每平方米土地年税额大城市0.5元至10元;中等城市0.4元至8元;小城市0.30元至6元;县城、建制镇、工矿区为0.2元至4元。本县1989年开征。

31、个人收入调节税

1986年9月25日国务院发布《中华人民共和国个人收入调节税暂行条例》,1987年1月1日起施行,征税项目包括:①工资薪金收入;②承包转包收入;③劳务报酬收入;④财产租赁收入;⑤专利权的转让、专利实施许可证和非专利技术的提供、转让取得的收入;⑥投稿、翻译取得的收入;⑦利息、股息、红利收入;⑧经财政部确定征税的其他收入。前4项合并为综合收入,按照地区计税基数计算,按月计征。其超基数3倍以下的部分免征,超过3倍至7倍的税率为20%至60%;第⑤、第⑥项每次收入额不满4000元的,减除费用800元,4000元以上的减除20%的费用,然后就其余额适用20%比例税率征税;第⑦项收入不减除费用,以每次收入额适用20%比例税率征税;第⑧项的适用税率由财政部另定。本县1989年开始征收。

32、城乡个体工商业户所得税

1986年1月7日国务院发布《中华人民共和国城乡个体工商户所得税暂行条例》,1986年度起施行。规定全年应纳税所得额,实行10级超额累进税率计征。最低一级,全年应纳所得税额在1,000元以下的,税率7%,最高二级,本年应纳税所得额超过3万元以上的部分,税率为60%,年应纳税所得额超过5万元的,由省、自治区、直辖市人民政府确定超过部分加征10%至40%的所得税,本县于1986年征收。

33、房产税

房产税,是以房产为课税对象,按照房价或房产租金收入向房主所有人征收的一种税。该税是利改税时,将原城市房地产税分开为房产税和土地使用税而设置的,本县1986年10月1日起开征。

县城、建制镇和工矿区的房产,一是依照房产原值一次减去一定比例(10—30%)自然损耗因素后的余值计征,税率为12%;二是房产出租的以房产租金收入计征,税率为12%。

34、国家征集能源交通重点建设基金

1983年起征收。范围包括一切国营企业、事业单位、机关团体、部队及地方政府的各项预算外资金以及部分集体所有制企业交纳所得税后的利润,均按15%比率征集。

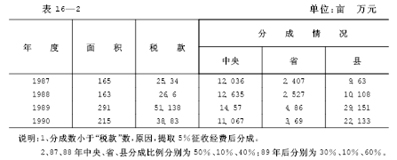

本县于1983年1季度开始征集,是年征集383226元。1984年征集565051元。1985年征集465210元。1986—1990年征收数字见表16—2

35、国家预算调节基金

1989年2月17日国务院发布《国家预算调节基金征集办法》,1989年1月1日起施行。

定远县政府为贯彻本办法作如下的规定:

一是地方财政预算外资金一律按年收入总额计征。

二是行政事业单位预算外资金按不同的预算管理形式分别计征。即:

①、全额预算管理的行政单位取得的预算外的资金按总额计征。

②、全额预算管理的事业单位取得的事业收入,扣除列支的成本(费用)和税金后的净收入计征。

③、差额预算管理事业单位取得的事业收入,按扣除列支的成本(费用)和税金以及经财政部门批准抵顶预算拨款后的余额计征。

④、自收自支和实行企业化管理的事业单位取得的事业收入,按扣除成本(费用)和税金后的净收入计征。

⑤、养路费、车辆购置附加费收入以总额计征。

⑥、市场管理费,按扣除临时雇用人员经费后的余额计征。

三是国家企业提取的专项基金和税后留利,按当年提取总额计征,主管部门集中企业的各项基金,除另有规定者外,一律先在企业交纳调节基金后集中。

四是所有集体企业、事业单位和国营企业、个体工商户和预算外企业,按照计税利润扣除交纳所得税后的数额计征。

征集率为10%,按季交纳、年终汇交。本县1990年起征。

36、教育费附加

1986年4月28日国务院发布《征收教育附加费的暂行规定》,本年7月1日起施行。

规定中,凡交纳产品税、增值税、营业税的单位和个人,均以产增营三税实缴税额缴纳1%的教育附加费,主要用于改善中、小学设施和办学条件。本县于1987年起征。

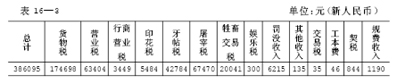

1949年(沿用旧税制时期)工商各税收入一览表

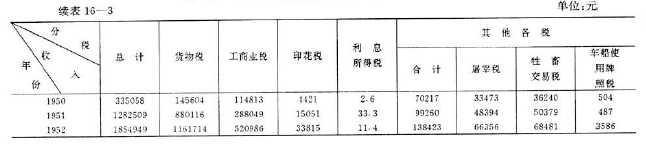

1950—1952年(建立新税制时期)工商各税收入一览表

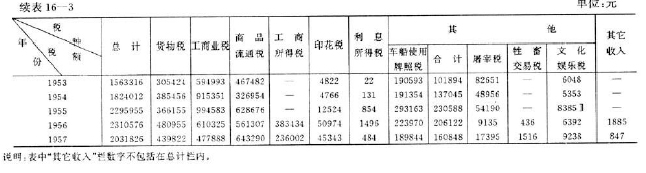

1953—1957年(税制修正时期)工商各税收入一览表

1953—1957年(税制改革时期)工商各税收入一览表

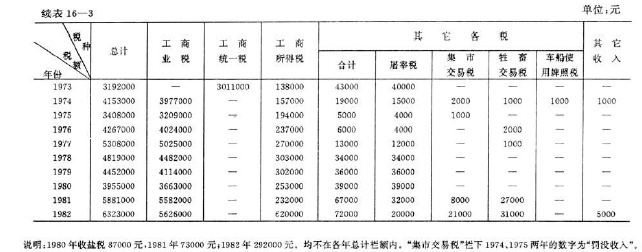

1973—1982年(试行工商税时期)工商各税收入一览表

1983—1985年(利改税时期)工商各税收入一览表

1986年至1990年分税收入表

三、征收减免

(一)农业税减免

为了鼓励扩大耕地面积,积极发展生产,对依法开垦地或用其他方法扩大耕地面积,从有收入的那一年起,分不同情况免征农业税1~3年,或3~5年。对新垦植或新复植的桑园、茶园、果园和其他经济林木,免征3~7年。对农业科学研究机构和农业院校进行试验的土地免征农业税。

对于农业受自然灾害以致歉收,按照“轻灾少减,重灾多减,特重全免”的原则,根据歉收程度分别给予减征或免征农业税。1954年大水,本县受灾严重,减公粮406万斤;1978年大旱,农业大面积减产,是年灾减1967万斤;1982年灾减160万斤;1987年本县发生涝灾,对全县沿河38个乡镇减免税款45万元。

为了加强民族团结和促进老区农业生产的发展,尽快改变落后面貌,对生活有困难的地区,给予适当税收减免的照顾。

解放初期,对革命烈士,野战、地方军人,一、二等残废军人,按户分别给予定额减免。1979年,对农业税实行起征点减免,即人均口粮标准在起征点以下,每人平均分配收入低的纳税户实行减免税。1981年5月,定远县人民政府颁布《关于调整农业税起征点减免指标的通知》地区下达本县农业税起征点减免数额500万斤,县扣留30%,下达70%。分区安排,吴圩区最高,占计征税额14.2%,炉桥区9.04%,全县平均占应征数11.1%。

1984年起,一律停止执行农业税起征点办法。对极少数口粮和收入水平仍然很低,不能维持基本生活需要,纳税确有困难的队和户,从农业税社会减免和灾歉减免中酌情给予照顾。

(二)工商各税减免

对小型工商业户减免。1952年对纳税困难户的23户个体户减免减收税款19971900元(旧币)。1953年规定对小型工商业户,每日营业额不满3万元(旧币),收益额不满2万元(旧币)免征。随后规定小型工商业户每月营业额不满90元,收益额不满60元,手续费收入不满40元免征营业税;月营业额不满200元,收益额不满100元,免征工商所得税。自1980年起,对个体工商户月销售额不满150元,月劳务收益额不满80元免纳工商税。月营业额250元,月收益额不满120元,免纳工商所得税。

支持、鼓励生产减免税。1955年以前建立的手工业社,减半征收所得税两年。对合作社在建社初期免征所得税一年。1959年9月,对工厂试制新产品和利用废品、民用品作原料的产品给予免税。1970年后对兴办“五小工业”免税。1971年对公社、大队、生产队为农业生产服务的产品不论销售或自用均免税。1979年对二轻企业、街道企业、知青企业、校办工厂开办的初期,纳税有困难的给予减免1~3年。1984年对基层供销社与农民集资联办新企业,除生产20种产品以外,同乡镇企业一样给予免征工商税一年,所得税1~2年。基层供销社利润全年只在3,000元以下的免征所得税。

对革命老根据地减免。对革命老区人均收入50元以下,从1979年起免征所得税5年,本县有20个公社,249个大队享受老区减免。

对灾区实行临时性减免。1967年2月,对藕塘、张桥区59个生产队生产自救产品,免征工商税。

还有各税种减免规定。1985年共减免税额108万元,1986年减免110万元,1987年减免206万元,1988年减免230万元。

四、税务管理

(一)农业税征收管理

民国年间设田赋征收专柜,钱粮总柜分上忙(上半年)和下忙(下半年)两次征收。由保甲长催征田赋,沿户查检申票,督促拨柜完纳田赋。民国28年(1939年),安徽省制定了《各县用保甲催征田赋的办法》。县地方税务局内设立总柜征收,设置督征员、征收员、收管员。民国36年(1947年),县设田粮科和田粮处,分夏、秋两季征收,由各保公所发串催征,有时派武装催征。民国29—34年,抗日民主政府采取“划一估租,分等征收”公粮办法,根据庄稼长势划分五等,按等级和征收比率征收。1959年起,农业各税按保产产量层层分配任务,实行包干,以社队为单位分队交纳。1963年调整产量,全县评定常年产量51284万斤,按农业税征收任务,相应调整税率。1981年以后,改变农业税以队征收的办法,根据各户承包的土地数量和质量、产量和产值,实行造串到队,通知到户,生产队负责向各户收缴、报解的办法。

(二)工商税征收管理

民国21年(1932年),本县设立营业税局,主要集镇设办事处。民国23年设立地方税局。地方一切税捐均由地方税局办理征收。民国35年,原税捐征收处改为税捐稽征处,地方税多采用承包征收的办法。

抗日民主根据地和游击区,主要是税务局、所赶集征收。

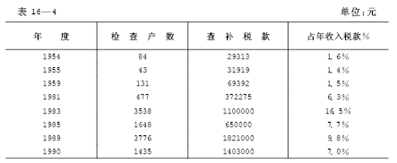

建国初期,县设立工商局,下设税务分局、税务所,对固定工商业户分地区下达任务协商评定征收。1951年、1952年在定城汽车站、炉桥火车站设检查站,查收活税源,对出入境货物按量从价征收。对经商摊贩,委托市场管理员代征交易税。1950—1956年按“区别税种、区别公私经济、公简私繁”的原则征收。对小摊贩、手工业及季节性商业户等实行定税额、按月或按季征收;对国营、集体企业及从国营公司或供销社进出货帐务比较健全的私人企业实行查帐征收;对帐务不健全的私营工商户,由税务所、工商联代表及行业代表组成评议组,各户自报资本额、营业额和所得额,经评议组评议审定,根据评议结果依率计征。1956年后,对国营、集体和合作企业等纳税按商品名称、税目、时间、数额、税率等内容,对小商小贩定期定额征收。农村税收实行划片包干驻点或巡回征收。1958年,人民公社化后,精简税务干部,削弱了征管力量,对企业实行自申报、自结算、自交纳办法,管理较为混乱。1961—1965年开放集市贸易,个体商贩增多,管理方法基本同建国初期。1966—1970年,税收工作处于无政府状态,主要开展票证管理和纳税部分发票管理。1971—1973年县革委会生产组多次召开纳税会议抓发票管理,控制偷税漏税。1977年起,本县税务局试建基层征管工作岗位责任制,把各项征管制度建立健全起来,并列入考核内容。同时,根据税源分布,行政区划、交通条件,增设了仓镇、永康税务所。到1990年底,县税务局设置了人秘股、监察股、政秘股、企业财务股、会计股、征管股、稽查队、检察室、基层设置11个税务所,配备了力量,加强了征管工作。在定城对国营和集体企业一般按行业和隶属关系,固定专管员,对口管理,实行各税统管;对农村税源有税务所(组)固定专人,实行分片包干,巡回检查。1980年检查369户,违纪金额124.5万元;1981年检查477个纳税单位,查补偷漏欠款37.3万元;1983年,全县个体工商户查补偷漏税款110万元;1985年国营、集体企业查补偷漏欠税款65万元。1986年查补49万元,1987年查补51万元,1988年查补63万元。

若干年纳税检查情况表

民国初期,沿用清制。民国2年(1913年)划分国家和地方两税界限。国税除原有的田赋、厘金、契税、盐税、矿税、糖税、牙税、当捐、印花税等以外,又增加烟酒税。改厘金为统税以后,一物一税,税种名目繁多。地方税有田赋附加、商税、牧畜税、屠宰税、车船使用捐等杂税杂捐。

民国16年(1927年)7月,国民政府公布:国家与地方收入标准中,国家收入分盐税、常关税、烟酒特税、煤油税、厘金及邮局税、矿税、印花税,并将所得税、遗产税、交易所税、公司及商标注册税、出产税及其他属于国家性质的收入均划为国家收入。地方收入有田赋、契税、牙税、商税、船税、房税、屠宰税、渔业捐、其他杂捐,并将新征收的营业税、土地税、普通商标注册税以及其他属于地方性质的收入,划为地方收入。

民国23年(1934年),安徽省政府通过《安徽省各县地方税税局暂行章程》,其中第七条规定:地方税分田赋、契税、营业税、烟酒牌照税、牙税、牲畜税、屠宰税、货物税以及其他属于县的一切税捐。

建国后,税收管理体制原则是集中统一。以后虽有不同程度的分级管理,但仍以集中统一为主。

1958年,国务院公布试行关于改进税收管理体制的规定:

一是商品流通税、货物税、营业税、所得税等四种税收归中央集中掌握;二是印花税、利息所得税、屠宰税、牲畜交易税、城市房地产税、文化娱乐税、车船使用牌照税等七种税收的管理权限交给省掌握。省在中央征收条例的基础上,根据省、地实际情况有权采取减税、免税或加税的措施;有权对这些税的税率作必要的调整。并对减税、免税范围作七条具体规定,加税规定内容两条。安徽省分别于1959年、1961年制定了《关于试行安徽省农村工商业税暂行规定草案》、《安徽省临时商业税暂行规定》、《安徽省小商小贩和个体手工业工商税收暂行规定》及《关于修改安徽省临时商业税暂行规定》等文件。

1977年,国务院批准财政部《关于税收管理体制的请示报告》,对税收管理体制重新作了规定。对城市房地产税、车船使用牌照税、牲畜交易税和集市交易税的减税、免税、变更税率、税额或停征作了具体规定;对屠宰税确定征收范围调整税额采取减免税等措施。

1981年,国务院《关于平衡财政收支、严格财政管理》的决定重申:国家税种开征与停征,税目的增减,税率的提高和降低,税收的加征与减免,必须统一管理,今后各部门自行下达的有关征收的规定一律无效。

1985年下放产、增、营三税部分税收管理权限,市、县有以下权限:

工业企业利用三废生产的产品减免税二年以内。

校办工厂、街道及机关、团体、部队、工矿企业事业单位组织家属办的生产产品,个别纳税有困难的每年减免税三万元以下的,可由市、县人民政府决定减免。

集体商业、饮食服务行业,个别按规定缴纳营业税有困难的,在一年内减免营业税在3000元以上,一万元以下的,可由市、县人民政府决定减免税。

县税务局权限:

非出版单位收入、县以下影剧院放电影录像门票收入、举办文艺演出取得的门票收入按规定纳税有困难的,需要减税、免税的。

校办工厂、从事加工、修理、服务、运输和工矿企业组织家属办的福利性企业从事饮食、加工、修理、服务运输以对内为主,对外也兼营的,纳税有困难需要减税、免税的。

集体商业、饮食、服务业按规定交纳营业税有困难的在一年内减、免营业税额3000元以下的。

1990年对乡镇企业纳税有困难的,在一个公历年度内,减免产品税、增值税5万元以下(含5万元)、营业税一万元以下的(含1万元),下放由县(市)税务局审批。

二、税种、税率、税收

(一)农业税收

1、田赋

明代以前,本县税制不详。据明嘉靖十四年《定远县志》载:田赋原额田地1330顷15亩1毫。实征,夏地423顷51亩7分1厘5毫,税麦3572石8斗9升2合1勺7抄8撮。秋地960顷13亩2分8厘6毫,税米5780石6斗5升7合7勺1抄6撮。明万历九年(1581年),实行“一条鞭法”,即赋役合一,按亩计税。崇祯时田赋以外增加许多附加。据《赋役全收原编》载:定远县有熟地14114顷74亩5分2厘4毫,应征银24620两5钱8分7厘;常额当差人丁36527,应征银4383两2钱4分。

清代康熙五十二年(1731年),恩诏续人丁永不加赋。雍正六年(1728年)始,实行“摊丁入亩,地丁合一”。本县成熟地一律科征,民赋征银29036两2钱2分7厘1毫;征米6270石6斗3升,征麦1,155石1升3合3勺。更名田原编143顷2亩8分6毫,续清溢额地109顷14亩9分9厘,凡更名田地252顷17亩7分9厘7毫,原征银518两7钱6分9厘。乾隆三十五年(1770)议准,依《民赋科则》一律征收,加征银120两3钱8分9厘。原征米108石3斗2升1勺,加征米3石7斗1升2合7勺;原征麦20石6斗3升5合8勺,加征麦11石4斗9合4勺。都计更名赋,凡征银518两7钱6分9厘;共征米112石3升2合8勺;共征麦20石6斗3升5合8勺。在这期间本县每个人丁曾课征银一钱二分,民田亩为征银2分5毫7丝1葱(注:每石米折银9钱,每担麦折银5钱)。

民国初期,沿袭清制,按民田、卫田征收银两,另将地丁、漕粮折合成银元。民国8年(1919年),定远民、卫田合计1117768亩,实征780900亩,每亩征6角8分1厘。年征额531792元9角。 民国21年(1932年),定远县额征土地1437479亩,其中荒缓数672346亩,熟征数765133亩,灾缓数229539亩,实征数535594亩,每亩科征六分八厘一毫,依田赋应征额为52106元,实征额36474元。

民国22年,定远县田赋征额为32860元。民国23年,定远田赋额为123315元,应征数50699元,实征23443元。民国26年,定远县田赋比额70228元,实征15518元。民国28年,定远田赋比额70228元,实征5818元。

2、农业税

清末民初,本县田赋附加一般有串票费、积谷费、警备捐等。民国21年(1932)附加额65015元8角1分8厘。民国24年(1935年)收征税的30%为积谷费等项附加。

民国29年,本县建立抗日民主政权,为了减轻群众负担,废除了民国政府苛捐杂税。农业税负担率一般只占粮食总产量的5%,其中土地税2%,由田主负担。救国公粮3%,由田主和田农共同负担,民国29年9月至民国31年3月,征收公粮265000斤,粮款70万元。

建国后,建立农业税制度。1949年农业税总的负担率一般占农村土地总收益的20%左右。是年公粮总任务4000余万斤,其中,午季任务1000万斤,实征800万斤,秋季任务3000万斤,实征2700万斤。实征占总产量14.2%,人均负担接近80斤。

1952年,本县依25级的小差额分级税率征收农业税。税级:1级,不足150斤者,不征;2级,150~200斤者,征7%;25级,1950斤以上者,征30%。实征3916万斤。1953年6月,政务院对农业税征收工作按“发展经济,保障供给”的总方针,根据国家需要和农民生产发展的具体情况依率计征,依法减免,并坚决实行“种多少田地应征多少粮食”的规定,增产不增税,以鼓励发展生产。

1958年,公布《中华人民共和国农业税条例》废累进税制,实行比例税制(安徽省为15%),按正常年景评定计税产量,依率计征,依法减免,核定征收。比例税制延续至今,其计税产量、税率多次调整。1963年评定常年产量为51284万斤(烟、棉、油等每亩折粮250斤),按农业税征收任务相应调了税率,依率计征。是年农业人口为418600人,耕地面积2151700亩,平均税率11%,依率计征3137万斤,实征3125万斤,占实产9.4%。1973年农业人口569900人,耕地面积1631400亩,平均税率11%,依率计税2776万斤,实征3207万斤,占实产5.3%。

1983年,本县农业人口650300人,耕地面积1553700亩,平均税率5.6%,依率计税2727万斤,实征2956.8万斤。1985年起农业税一律实行以主粮计征,定价折款征收的方法。省核定定远每斤主粮折价0.16元,农业税税金459万元。1989年随粮食收购价增加,折征代金价作适当调整,本年税金收入536万元。

建国后,为了兴办地方公益事业,除1952、1961、1962三年外,本县一直随着农业税征收地方附加。1950年、1951年为正税的15%—20%,1952年—1963年变动较多,主要是一些年度曾用附加率来调节地区之间、作物之间的负担。1954年发大水,为救灾需要,对丰收地区曾实行分级累进附加的办法,秋征中,附加率以人均常产,分级累进征收,每人平均常产350斤以上不满650斤征20%;650斤以上不满950斤征30%;950斤以上不满1250斤征40%;1250斤以上不满1950斤征50%;1,950斤以上征60%。实征附加额占正税21.5%。1955年附加率为正税20%,1956年为正税的20%,1957年至1960年为正税的15%,1963年为正税的10%,1964年为正税的15%,以后基本未变。农业税附加,年平均收入约在50万元左右。

3、农林特产税

1983年11月12日,国务院作出“关于农林特产收入征收农业税的若干规定”,规定凡从事农林特产品生产,获取农林特产收入的单位和个人,都应当按照《中华人民共和国农业税条例》的规定缴纳农业税。其征税范围:园艺收入(包括水果、茶、桑、花卉、苗木、药材等产品)、林木收入(包括竹、木、天然橡胶、养蚱蚕、木本油料、生漆及其他林产品)、水产收入(包括水生植物、淡水养殖、滩涂养殖产品)以及各省、自治区、直辖市人民政府认为应当征收农业税的其他农林特产收入。税率5%~10%,最高不得超过15%。

1989年5月30日,安徽省人民政府下文,对调整农林特产税的应税品种和税率作了具体规定:园艺收入税率5%~15%,其中苹果、柑桔为15%;林木税率为6%~8%,其中原木8%;水产收入税率为5%~15%,其中珍蚌、珍珠为15%。本县1989年开征此税,当年收特产税94000元。

4、耕地占用税

1987年4月1日国务院发布《中华人民共和国耕地占用税暂行条例》。凡占用国家和集体所有的耕地,包括用于种植农作物的土地(包括前三年内曾用于种植农作物的土地),以及鱼塘、园地、菜地和其他农用土地(如人工种植草场,已开发经营种植农作物或从事水产养植的滩涂)等的单位和个人,都必须依法交纳耕地占用税。耕地占用税按每人平均占有耕地多少,划分四类不同地区,并按占用耕地的不同对象和不同用途,分别规定不同税额。人均占有土地少的税额,高于人均占有土地多的地区,园地高于一般土地。农村居民建住宅占用耕地,减半征收,国务院规定安徽省每平方米平均税额为4.5元,征收的税款由县、市财政部门集中办理缴库。按规定比例进行分成,分成部分,实行专户存储,用于加强农业发展基金。

定远县1949年至1990年农业税征收情况表

1987—1990年耕地占用税征收情

2、册籍

明、清两代田赋册籍有鱼鳞册、黄册、印簿三种。民国采用土地册。

1949年午征前通过深入调查,评定产量,造具草册。1952年全县抽调653人深入到户,核对册籍,查田登记。县财政科配册籍员管理册籍。1954年分区分乡分类整理,逐户分项核对,全部改填农业税土地分户清册,分选区装订,编号归档。

1956年,册籍由乡负责,逐户核实人口,田亩产量分项统计,加制封面装订成册。

1959年起,农业税改按当年产量实行层层分配任务的简单办法,不进行造册,结果造成年度之间、地区之间、社队之间负担不均衡,导致征粮与购粮混乱。

1963年9月,县财政科召开造册工作会议,逐队重新核实基础数字,编造出分队册籍,恢复了一年一度先申报、调查、造册后征收的制度。

1980年,农村全面实行了包干到户责任制,农业税由乡编造到队到户清册,填写纳税通知书。

1983年,对已经变更规模的社队,纳税的土地、常年产量和税额也随之变动,并作了登记,编造清册,建立档案。

农业税册籍,由县财政部门负责组织人员编造。有农财股配专人管理册籍。

(二)工商各税

明代工商税属杂税,本县开征的税种有商税、门摊税、房赁税、酒税、果价税、牛租税等。嘉靖十四年(1535年),本县商税12725贯260文,门摊税535贯732文,房赁税651贯600文,酒税532贯800文,果价税64贯800文,牛租税550贯500文。

清代和民国时期税种、税目逐渐增多。本县曾征收过的税种有厘金、契税、普通营业税等。

民国20年(1931)一月中央明令裁厘金以举办营业税。

民国时期有国家税和地方税之分。国家税有盐税、关税、统捐、厘金、矿税、契税、牙税、当税、牙捐、当捐、烟酒税等十余种;地方捐税有商税、牲畜税、土膏税、渔税、油捐、酱油捐、灯油捐等数十种。

汪伪时期的工商各税,基本上沿用民国税制,在本县征收的税种有:契税、营业税、烟酒牌照税、所得税、印花税、牲畜税、屠宰税等。

1940年3月,本县建立抗日民主政权以后,主要沿用民国政府的税制。1944年1月10日,颁布《津浦路西联防办事处税则及税率表》主要税种有进出口税、营业税、牙税、牲畜交易税、屠宰税、契税等。1947至1949年本县主要执行江淮第四行政公署和皖北人民行政公署颁布的税则条例。征收的税种有工商税、货检税、土烟税、牲畜交易税、屠宰税、作坊产销税、营业税、特税及田赋公粮。1948年9至12月本县收入工商各税63025.08元。

建国后,税制不统一,1950年政务院颁发《全国税政实施细则》,规定全国统一的税种为14种,本县开征的有货物税、牲畜交易税、车船使用牌照税、工商业税、印花税、存款利息所得税、屠宰税。1953年,国家税制调整,税目简并为12种。

1958年,实行税制改革,将商品流通税、货物税、营业税、印花税合并为一个税种——工商统一税。本县开征税种有:工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、文化娱乐税、存款利息所得税。1973年把工商统一税及其附加城市房地产税、车船使用牌照税、盐税、屠宰税合并简化成工商税。

1974年,本县征收的税种有工商业税、工商所得税、屠宰税、牲畜交易税、集市交易税、车船使用牌照税。

1983年,实行利改税,对大、中型企业按55%的税率征收所得税,交纳所得税后的利润再征收调节税。对小型企业按8级超额累进税率征收所得税。1984年将税利并存改为以税代利,本县实行利改税计36户,其中工业为13户,商业16户,物资5户,木材1户,电影公司1户。开征的税种有:工商所得税、产品税、增值税、营业税、建筑税、盐税、屠宰税、集市交易税、牲畜交易税、城市建设维护税、国营企业所得税、调节税、奖金税等十三种。

清末至1990年,本县征收工商各税如下:

1、厘金

厘金是清末民初主要税收之一。税率分为从量征收和从价征收。光绪三十一年(1905年),本县征收百货厘,旧额为4558229文,新额为4583283文。

民国承袭清制,征收厘金。民国3年(1914年)安徽省财政厅规定将货品分为十八类,对每种货物同时征收“行厘”和“落地厘”。本县厘金征率如下:米,每石行厘税额5分3厘,落地厘税额5分3厘;小麦,每石行厘税额4分3厘,落地厘税额4分3厘;豆油每百斤行厘税额2角,落地厘税额2角;杭罗,每匹行厘税额2角8分,落地厘税额3角2分;白洋布,每匹行厘税额1角,落地厘税额1角2分;洋肥皂,每箱行厘税额8分,落地厘税额8分;猪肉,每百斤,行厘税额1角6分,落地厘税额1角6分。民国20年(1931年)停征。

2、契税

清康熙十六年(1677年)开始征收契税,本县无定额,收入全部上交。光绪三十四年(1908年)契税率为买价的千分之六十六。民国期间,先归中央收入,后划归地方税,按契价(买价9%,典价6%)改征银元。民国16年,定远县契税比额为12000元;民国20年,比额为76466元;民国23年比额为12880元,实征25284元;民国26年比额为30000元,,实征11952元;民国28年比额为30000元,实征950元;民国29年,契税附加为6534元(正税1元附加5角或3角不等);民国32年(1943年)定远县抗日民主根据地按契价买价征12%,典价征6%。

1949年3月10日,本县按照江淮第四行政公署《契税实施办法》买契征5%,典契征3%,赠与契、分割契、交换契征1%。

1950年下半年改为买契,按契价征6%、典契征3%、赠与契征6%,由县人民政府征收。

1952年10月,定远县人民政府财粮科配契税干部4人,负责征收买契,按契价征收6%、典契按契价征收3%,赠与契按契价征收6%,1956年停征。1962年9月恢复征收,但不作公开宣传贯彻,由承受权益人自动到政府申请,发给契证,并交纳契税。

3、营业税

民国20年(1931年),裁厘金以举办营业税,按物品贩卖、交通、转运、营造、包作承揽、装璜、表画、洗染、菜茶酒馆、浴室、客栈旅馆、理发、西装、租赁物品、娱乐、照相、镶牙、证券、保险业之营业收入额或资本额征收。资本额按4‰至15‰征收;营业额征收起点1000元,税率分别为5%、8%、10%。

民国22年,定远县比额为4,000元,实收1,093元;民国26年比额为36,832元,实收10,309元;民国28年比额为36,332元,实收3,227元。

民国32年,藕塘镇抗日民主根据地开征营业税,税率1.5%~8%。

1949年11月,本县就固定行业征收坐商营业税;无固定地址,征收行商营业税,税率分别为5‰至35‰。1950年,把固定工商业应纳的营业税和所得税合并为工商业税。1984年将营业税从工商中分解出来,恢复了营业税税种。凡从事商品经营、交通运输、建筑安装和各种服务性活动的单位和个人,就其按营业收入和收益额征收共设十一个税目,税率分别为3%、5%、10%、15%四种。

4、烟酒牌照税

烟酒牌照税是民国3年(1914年)设立的税种,《安徽省烟酒特订牌照税税法》规定:凡以烟酒大宗批发(自制烟丝烟刨千张,自酿土酒月产20担以上)给零售商人的整卖营业和以贩卖烟酒售于消费者的零售营业,皆需领取烟酒牌照,方准营业。整卖营业每年纳牌照税40元。零售营业牌照甲种每年纳税16元,乙种每年纳税8元,丙种每年纳税4元。民国23年定远县烟酒牌照比额为1,250元,实征592元。民国26年实收166元,民国28年比额为3,158元,实收354元。

5、牲畜税

民国3年安徽省颁布《牲畜屠宰税收章程》,规定马每头征银币3角;大中小猪每头分别征16分、8分、4分;大小黄牛每头分别征24分、12分;大小水牛每头分别征30分、15分;羊分大中小每头征8分、6分、4分。民国29年10月,牲畜税从价征收2%,以后税率多次变动。民国16年定远牲畜税比额为7430元,民国23年,实征额为10501元,民国26年实征额为1090元,民国28年实征额为1039元。

1949年10月规定:牛、马、驴、骡、猪、羊六种牲畜交易时,依交易价格征收3%牲畜交易税,由买方负担。

1963年6月改按5%征收。1966年对社、队不征牲畜交易税,只对个人成交牲畜征税。1981年4月14日恢复征收牲畜交易税。

1982年国务院颁发的《牲畜交易税条例》,本县1983年1月1日执行,规定购买牛、马、骡、骆驼五种牲畜的单位和个人为纳税义务人,税率仍为5%。

6、屠宰税

清光绪三年(1877年)规定每宰一头猪征税一百文,光绪末年加至五百文。

民国3年(1914年)原系省税,牛每头征银币6角,猪4角,羊3角。民国16年本县征屠宰税比额为7040元,民国23年本县实征6697元,民国26年实征892元,民国28年比额为10104元,实征1413元,民国29年比额为17000元。

1949年11月,改按固定重量征收猪每头100斤、水牛每头200斤、黄年每头150斤、羊每只20斤,按市价减10%,以10%税率计算。1952年10月改按实际重量征收。1953年,屠商应纳的印花税、营业税及其附加,均并入屠宰税征收,税率改为12%,后多次改为按10%、8%、4%计征。1966年10月,改为定额征收:宰猪每头2元,牛4元,绵羊0.5元,山羊0.8元。

1973年,国营集体企业的屠宰税并入工商税,国营、集体企业依收购金额征收3%。1985年对农民宰杀自食牲畜,仍然采取定额征收,牛每头6元,猪每头3元,绵羊8角,山羊5角。只是对屠商分别征收产品税、营业税和所得税。

7、牙帖税

清末设牙捐有三则。

民国2年(1913年),沿清旧制,即开始征收,安徽省牙行分上、中、下三则;上则纳库银二百两,税银9两;中则纳银一百两,税银5.57两;下则纳银一百千文(折80元),税银3.45两(银一两折1.5元)。

民国17年6月规定:牙帖分长期、短期两种。长期的以10年为限,短期以1年为限。长期帖分四等,每年应纳税额分别为60元、40元、20元、10元,短期帖分三到五等。三等帖捐40元、四等30、五等20元。等级是按不同行业划分的,如盐业为一等,米业、牙行为二等,油棉布等牙行为三等,牛、猪、鱼、鸡等行为四等,芦席、鸡蛋等牙行为五等。开办营业税后,把牙税合并征收。民国16年定远牙帖税比额为4530元;民国22年比额为5496元,实征4002元;民国26年,实征140元;民国28年比额为4802元,实征450元;民国29年比额为8343元。民国32年(1943),定远县抗日民主根据地对牙行实行每季按其收入总额征收5%。

1949年本县仍征收牙行营业税,1949年2月《皖北牙帖税暂行办法》规定以牙行佣金收入,分25级累进征收,最高一级税率为26%,最低一级为7%。

1980年1月30日征收工商营业税后,牙税废除。

8、住户捐

民国28年,乡保人员改为有给职,经费无着落,省政府规定每年每户征收户捐2角,最高不超过年收入8%,分两期缴纳,贫苦户免征,由县政府统筹统支,为县财政收入的大宗。本年定远征收户捐81,300元,为工商各税收入的10.9倍,民国31年8月,改为自治户捐,民国33年停征。

9、盐税

清同治年间推行抽厘之法,定远盐正税为每引(1引=600斤)3厘2钱。光绪二十一年(1902年)八月列引地引额表,定远县额行并新增加带共9394引。

民国2年12月,改引为担,每担税额国币2.5元,工业用盐免税,渔业用盐每担0.15元。民国35年8月,由于物价捐日上升,盐税为每担纳税1000元,后改为每担税3500元。

1949年3月,本县执行江淮四专署盐课规定:每担大盐课税7万元(旧币),小盐每担课征5万元(旧币),向盐商课税。1950年以后,改为就场征收,本县曾有征收,均为改变盐的用途而补征税款。

1984年,将1973年盐税列入工商税中一个税目,又划分出来成为独立的税种。1986年定远盐矿开采投产,以吨 盐为单位,实行从量定额,就场征收,每吨征税75元。

10.印花税

印花税始于清末。本县宣统三年(1911年)开征。民国35年(1946年)规定应税种类35种,税率按金额千分之三至万分之三比例贴花和每件定额印花3元至125元。

1950年4月印花税目为25个。11月又改订税率表。1958年,并入工商统一税。1988年8月6日经财政部确定,最低税率为万分之零点三,最高税率为千分之一。资金帐册,按资金总额万分之五纳税贴花,其他营业帐册,以及权利许可证照,按件贴花5元,本县于1988年10月起执行。

11、行商营业税

民国31年(1942年)7月,本县始征行商营业税。1949年8月实行新的行商营业税,无证营业的税率为5%,有证的税率为3%,依每次销货额征收。本县当年征收3449元,以后税率多次调整。

12、工商业税

1950年开征,含营业税和所得税两部分,营业税率:按营业收入额计征1%~3%,按营业收益额计征1.5%~6%;所得税依所得额累进计征,开始分为14级距,税率5%~30%;后为分21级距,税率5%~30%,1958年并入工商统一税。

13、工商所得税

1958年开征,按个体和集体工商户的利润所得额征税。个体经济为14级金额累进,最低7%、最高62%;手工业和交通运输、合作社,实行八级超额累进征收,最低7%,最高税率55%。1979年起,基层供销社经营的饮食服务业、修理行业改按20%计征。1984年元月,工商所得税率一律改按八级超额累进税率征收。1985年4月11日,国务院发布《中华人民共和国集体企业所得税条例》。税率实行八级超额累进,最低一级全年所得额在1000元以下,税率为10%,最高一级全年所得额在200000元以上,税率为55%。

14、国营企业所得税

1983年国营企业开始实行利改税,变利润上交为征收所得税。

1984年明确规定凡从事工业、交通运输、建筑安装、商业、金融、保险、饮食、服务、文教卫生、物资、供销、城市公用和其他行业的国营企业都依法缴纳国营企业所得税。税率为累进税率和比例税率两种:大中型企业(即固定资产原值超过150万元,年利润超过20万元)以固定比例税率征收,税率为55%;小型企业1000元以下的按最低税率10%征收,全年所得额超过二十万元以上部分,按最高税率55%征收。营业性的宾馆、饭店、招待所和服务公司税率为15%。

15、国营企业调节税

1984年设置调节税,调节税以企业年度所得额为计税依据,税率核定时,先核定基期利润,再扣除按55%计算的所得税和合理留利后的余额占核定基期利润的比例,为调节税率,一户一率没有余额的不核定调节税率。

16、存款利息所得税

民国32年,本县开始征收存款利息所得税。凡政府发行之证券及国家金融机关之存款储蓄所得,课税5%。

1950年12月,对存款利息所得,公债及公司债之利息所得,股票、职工对本业户垫款之利息所得,均以5%税率课税。本县执行至1958年底。

17、货物税

民国30年(1941年)7月,本县始征货物税,一律从价征收。民国35年12月,应税货物改为十三类,卷烟、洋酒、啤酒税率为100%,薰烟叶30%,糖类为25%,棉纱5%,增加茶叶从价征收10%,皮毛征15%,锡箔及迷信用纸征60%,化装品征40%,减少火酒税目。

1949年12月执行《华东区货物税暂行条例草案》共17类31目,税率由5%至100%(烟、酒80%~100%)。

1950年1月,政务院颁布《货物税条例》,共8大类,38项,本县应税货物及其适用税率如下:

卷烟,甲级120%、乙级110%、丙级100%、丁级90%,白酒80%,鞭炮20%,食品糖30%,生皮10%,食用植物油10%,麦粉3%,肠衣5%,原竹5%,原木5%。

18、商品流通税

本县于1953年1月开征商品流通税。其征税范围包括生产资料、生活必需品,共21个税目。税率最高是甲级卷烟为66%,最低生铁为5%。本县应税产品的税率为:卷烟60%~66%,薰烟叶45%,麦粉10%,兽皮毛20%,原木10%。税法规定已纳商品流通税的行销全国不再交纳其他各税。1958年9月将此税并入工商统一税。

19、工商统一税

1958年9月开始征收工商统一税,共分108个税目,其中工业品97个税目,并附“其他工业品”税目。使用比例税率,工业品最高税率是甲级卷烟69%,最低是棉坯布为1.5%。从1970年3月1日起,工商统一税试行改按新的综合税率纳税。各行业税率为印刷厂3.7%,机修厂4%,药材公司3.1%,电信局2.6%,生活服务站3.5%,新华书店3.2%,商业 站1%,食品公司3.4%,烟叶收购站40.4%。

20、工商税

工商税是针对从事工业生产、交通运输、农产品采购、进口贸易、商业经营、服务性单位和个人,就其销售收入、服务收入或采购支付金额征收的一种税,有44个税目,最高税率为66%,最低税率为3%,本县1974年开征。

21、增值税

本县从1983年开始征收增值税,1985年试征的有定城农具厂等。当时规定增值税的产品有十三个税目,分甲、乙两大类,税率最低为3%,最高为16%。本县应征的有机器机械、农业机具及其配件。1984年相继扩大了纺织品和日用机械等5类产品,至1986年底,增值税共有46个税目,税率增到16个。1987年将原来16个档次税率并为11档,最低税率为12%,最高税率为45%,本县将原征收产品税的品目,大部分改征增值税。

22、产品税

1984年始征产品税,工业产品分24类,设置260个税目,对农林牧水产品设置20个税目,产品税的税率基本上采用比例税率:最高税率66%,最低税率3%,从价计征。

23、建筑税

本县自1983年10月1日开征建筑税,以自筹基本建设的全部投资额和更新改造措施项目中的建筑工程投资额为征收依据。税率10%,按年度计划建设投资额预征,竣工后办理结算手续。1987年6月25日,国务院发布《建筑税暂行条例》,本年7月1日起施行,规定建筑税,区分建筑项目,实行差别税率,最低税率为10%,最高税率为30%,本县当年执行。

24、奖金税

1984年本县始征奖金税,1985年以前执行如下税率:全年发放奖金总额不超过标准工资两个半月的免征;超过标准工资两个半月至4个月的部分,税率为30%;超过标准工资4个月至6个月的部分,税率100%;超过标准工资6个月以上的税率300%。

1985年修订为:全年发放奖金总额超过4个月至5个月标准工资的部分由30%降为20%;超过5个月至6个月的部分税率由100%降为50%;超过6个月至7个月的部分、税率由300%降为100%;7个月以上部分税率200%。

25.车辆使用牌照税

民国24年始确定此项目,建国后,本县1950年5月开征。

1973年凡企业征收此税的,并入工商税,不再单独征收。对个人和外侨、外贸企业照征。

1984年10月,改为“车船使用税”,其税额:乘人汽车每辆每年60~320元,执行100~180元;载货汽车按吨位计算,每吨每年税额16~60元,执行20~40元;两轮摩托车每辆每年税额20~60元,执行30元;三轮摩托车每辆每年税额32~80元,执行40元;人力驾驶车每辆每年税额12~24元,执行4~9元;兽力驾驶车每辆每年税额4~32元,执行12~20元;机动船按净吨位分级距计算,最低的150吨以下每年每吨税额1.2元,最高的10001吨以上每吨每年税额5元;非机动船按载重吨位计算,最低的10吨以下的,每吨每年税额0.60元,最高的301吨以上的每吨每年税额1.40元。

26.文化娱乐税

民国35年,开始征收筵席及娱乐税,税目为:电影、戏剧、舞场、筵席、旅馆等依消费总额征收20%,依票价征收50%,具体规定起征点为200元,后改为500元。

1956年6月,本县规定适用农村的戏剧按收入2%计征,电影税率按收入的5%计征。1960年停征。

27、集市交易税

1962年元月开始征收。1962年4月,全国统一规定的征税产品有家禽、蛋品、家畜、肉类、干鲜果、土特产品和家庭手工业产品等7大类产品,以后停征了禽蛋两类,增加旧钟表、旧自行车两种。集市交易税税率为5%、10%、15%三种。本县于1966年6月1日停征。1981年11月恢复集市交易税,税率为5%。

28、城市维护建设税

1985年开始征此税。它依纳税人缴纳的产品税、增值税和营业税税额依率计征,同时交纳的一种税,税率分别为7%、5%、1%,本县执行后两种税率。

29、国营企业工资调节税

1985年7月3日国务院发布《国营企业工资调节税暂行规定》。1986年12月5日国务院在发布《关于深化企业改革增强企业活力的若干规定》中,对试行工资总额同上交利税挂钩的企业,又规定工资增长率为7%至13%的部分税率由30%降为20%;增长率为13%以上至20%的部分,税率由100%降为50%;增长率为20%以上至27%的部分,税率由300%降为100%,增长率为27%以上的部分税率为200%。本县1990年开始征收。

30、城镇土地占用税

1988年9月27日国务院发布《中华人民共和国城镇土地占用税暂行条例》,本年11月1日起施行。在城市、县城建制镇、工矿区范围内使用土地的单位和个人为纳税义务人,以纳税人实际占用土地的面积,接规定税额计证,每平方米土地年税额大城市0.5元至10元;中等城市0.4元至8元;小城市0.30元至6元;县城、建制镇、工矿区为0.2元至4元。本县1989年开征。

31、个人收入调节税

1986年9月25日国务院发布《中华人民共和国个人收入调节税暂行条例》,1987年1月1日起施行,征税项目包括:①工资薪金收入;②承包转包收入;③劳务报酬收入;④财产租赁收入;⑤专利权的转让、专利实施许可证和非专利技术的提供、转让取得的收入;⑥投稿、翻译取得的收入;⑦利息、股息、红利收入;⑧经财政部确定征税的其他收入。前4项合并为综合收入,按照地区计税基数计算,按月计征。其超基数3倍以下的部分免征,超过3倍至7倍的税率为20%至60%;第⑤、第⑥项每次收入额不满4000元的,减除费用800元,4000元以上的减除20%的费用,然后就其余额适用20%比例税率征税;第⑦项收入不减除费用,以每次收入额适用20%比例税率征税;第⑧项的适用税率由财政部另定。本县1989年开始征收。

32、城乡个体工商业户所得税

1986年1月7日国务院发布《中华人民共和国城乡个体工商户所得税暂行条例》,1986年度起施行。规定全年应纳税所得额,实行10级超额累进税率计征。最低一级,全年应纳所得税额在1,000元以下的,税率7%,最高二级,本年应纳税所得额超过3万元以上的部分,税率为60%,年应纳税所得额超过5万元的,由省、自治区、直辖市人民政府确定超过部分加征10%至40%的所得税,本县于1986年征收。

33、房产税

房产税,是以房产为课税对象,按照房价或房产租金收入向房主所有人征收的一种税。该税是利改税时,将原城市房地产税分开为房产税和土地使用税而设置的,本县1986年10月1日起开征。

县城、建制镇和工矿区的房产,一是依照房产原值一次减去一定比例(10—30%)自然损耗因素后的余值计征,税率为12%;二是房产出租的以房产租金收入计征,税率为12%。

34、国家征集能源交通重点建设基金

1983年起征收。范围包括一切国营企业、事业单位、机关团体、部队及地方政府的各项预算外资金以及部分集体所有制企业交纳所得税后的利润,均按15%比率征集。

本县于1983年1季度开始征集,是年征集383226元。1984年征集565051元。1985年征集465210元。1986—1990年征收数字见表16—2

35、国家预算调节基金

1989年2月17日国务院发布《国家预算调节基金征集办法》,1989年1月1日起施行。

定远县政府为贯彻本办法作如下的规定:

一是地方财政预算外资金一律按年收入总额计征。

二是行政事业单位预算外资金按不同的预算管理形式分别计征。即:

①、全额预算管理的行政单位取得的预算外的资金按总额计征。

②、全额预算管理的事业单位取得的事业收入,扣除列支的成本(费用)和税金后的净收入计征。

③、差额预算管理事业单位取得的事业收入,按扣除列支的成本(费用)和税金以及经财政部门批准抵顶预算拨款后的余额计征。

④、自收自支和实行企业化管理的事业单位取得的事业收入,按扣除成本(费用)和税金后的净收入计征。

⑤、养路费、车辆购置附加费收入以总额计征。

⑥、市场管理费,按扣除临时雇用人员经费后的余额计征。

三是国家企业提取的专项基金和税后留利,按当年提取总额计征,主管部门集中企业的各项基金,除另有规定者外,一律先在企业交纳调节基金后集中。

四是所有集体企业、事业单位和国营企业、个体工商户和预算外企业,按照计税利润扣除交纳所得税后的数额计征。

征集率为10%,按季交纳、年终汇交。本县1990年起征。

36、教育费附加

1986年4月28日国务院发布《征收教育附加费的暂行规定》,本年7月1日起施行。

规定中,凡交纳产品税、增值税、营业税的单位和个人,均以产增营三税实缴税额缴纳1%的教育附加费,主要用于改善中、小学设施和办学条件。本县于1987年起征。

1949年(沿用旧税制时期)工商各税收入一览表

1950—1952年(建立新税制时期)工商各税收入一览表

1953—1957年(税制修正时期)工商各税收入一览表

1953—1957年(税制改革时期)工商各税收入一览表

1973—1982年(试行工商税时期)工商各税收入一览表

1983—1985年(利改税时期)工商各税收入一览表

1986年至1990年分税收入表

三、征收减免

(一)农业税减免

为了鼓励扩大耕地面积,积极发展生产,对依法开垦地或用其他方法扩大耕地面积,从有收入的那一年起,分不同情况免征农业税1~3年,或3~5年。对新垦植或新复植的桑园、茶园、果园和其他经济林木,免征3~7年。对农业科学研究机构和农业院校进行试验的土地免征农业税。

对于农业受自然灾害以致歉收,按照“轻灾少减,重灾多减,特重全免”的原则,根据歉收程度分别给予减征或免征农业税。1954年大水,本县受灾严重,减公粮406万斤;1978年大旱,农业大面积减产,是年灾减1967万斤;1982年灾减160万斤;1987年本县发生涝灾,对全县沿河38个乡镇减免税款45万元。

为了加强民族团结和促进老区农业生产的发展,尽快改变落后面貌,对生活有困难的地区,给予适当税收减免的照顾。

解放初期,对革命烈士,野战、地方军人,一、二等残废军人,按户分别给予定额减免。1979年,对农业税实行起征点减免,即人均口粮标准在起征点以下,每人平均分配收入低的纳税户实行减免税。1981年5月,定远县人民政府颁布《关于调整农业税起征点减免指标的通知》地区下达本县农业税起征点减免数额500万斤,县扣留30%,下达70%。分区安排,吴圩区最高,占计征税额14.2%,炉桥区9.04%,全县平均占应征数11.1%。

1984年起,一律停止执行农业税起征点办法。对极少数口粮和收入水平仍然很低,不能维持基本生活需要,纳税确有困难的队和户,从农业税社会减免和灾歉减免中酌情给予照顾。

(二)工商各税减免

对小型工商业户减免。1952年对纳税困难户的23户个体户减免减收税款19971900元(旧币)。1953年规定对小型工商业户,每日营业额不满3万元(旧币),收益额不满2万元(旧币)免征。随后规定小型工商业户每月营业额不满90元,收益额不满60元,手续费收入不满40元免征营业税;月营业额不满200元,收益额不满100元,免征工商所得税。自1980年起,对个体工商户月销售额不满150元,月劳务收益额不满80元免纳工商税。月营业额250元,月收益额不满120元,免纳工商所得税。

支持、鼓励生产减免税。1955年以前建立的手工业社,减半征收所得税两年。对合作社在建社初期免征所得税一年。1959年9月,对工厂试制新产品和利用废品、民用品作原料的产品给予免税。1970年后对兴办“五小工业”免税。1971年对公社、大队、生产队为农业生产服务的产品不论销售或自用均免税。1979年对二轻企业、街道企业、知青企业、校办工厂开办的初期,纳税有困难的给予减免1~3年。1984年对基层供销社与农民集资联办新企业,除生产20种产品以外,同乡镇企业一样给予免征工商税一年,所得税1~2年。基层供销社利润全年只在3,000元以下的免征所得税。

对革命老根据地减免。对革命老区人均收入50元以下,从1979年起免征所得税5年,本县有20个公社,249个大队享受老区减免。

对灾区实行临时性减免。1967年2月,对藕塘、张桥区59个生产队生产自救产品,免征工商税。

还有各税种减免规定。1985年共减免税额108万元,1986年减免110万元,1987年减免206万元,1988年减免230万元。

四、税务管理

(一)农业税征收管理

民国年间设田赋征收专柜,钱粮总柜分上忙(上半年)和下忙(下半年)两次征收。由保甲长催征田赋,沿户查检申票,督促拨柜完纳田赋。民国28年(1939年),安徽省制定了《各县用保甲催征田赋的办法》。县地方税务局内设立总柜征收,设置督征员、征收员、收管员。民国36年(1947年),县设田粮科和田粮处,分夏、秋两季征收,由各保公所发串催征,有时派武装催征。民国29—34年,抗日民主政府采取“划一估租,分等征收”公粮办法,根据庄稼长势划分五等,按等级和征收比率征收。1959年起,农业各税按保产产量层层分配任务,实行包干,以社队为单位分队交纳。1963年调整产量,全县评定常年产量51284万斤,按农业税征收任务,相应调整税率。1981年以后,改变农业税以队征收的办法,根据各户承包的土地数量和质量、产量和产值,实行造串到队,通知到户,生产队负责向各户收缴、报解的办法。

(二)工商税征收管理

民国21年(1932年),本县设立营业税局,主要集镇设办事处。民国23年设立地方税局。地方一切税捐均由地方税局办理征收。民国35年,原税捐征收处改为税捐稽征处,地方税多采用承包征收的办法。

抗日民主根据地和游击区,主要是税务局、所赶集征收。

建国初期,县设立工商局,下设税务分局、税务所,对固定工商业户分地区下达任务协商评定征收。1951年、1952年在定城汽车站、炉桥火车站设检查站,查收活税源,对出入境货物按量从价征收。对经商摊贩,委托市场管理员代征交易税。1950—1956年按“区别税种、区别公私经济、公简私繁”的原则征收。对小摊贩、手工业及季节性商业户等实行定税额、按月或按季征收;对国营、集体企业及从国营公司或供销社进出货帐务比较健全的私人企业实行查帐征收;对帐务不健全的私营工商户,由税务所、工商联代表及行业代表组成评议组,各户自报资本额、营业额和所得额,经评议组评议审定,根据评议结果依率计征。1956年后,对国营、集体和合作企业等纳税按商品名称、税目、时间、数额、税率等内容,对小商小贩定期定额征收。农村税收实行划片包干驻点或巡回征收。1958年,人民公社化后,精简税务干部,削弱了征管力量,对企业实行自申报、自结算、自交纳办法,管理较为混乱。1961—1965年开放集市贸易,个体商贩增多,管理方法基本同建国初期。1966—1970年,税收工作处于无政府状态,主要开展票证管理和纳税部分发票管理。1971—1973年县革委会生产组多次召开纳税会议抓发票管理,控制偷税漏税。1977年起,本县税务局试建基层征管工作岗位责任制,把各项征管制度建立健全起来,并列入考核内容。同时,根据税源分布,行政区划、交通条件,增设了仓镇、永康税务所。到1990年底,县税务局设置了人秘股、监察股、政秘股、企业财务股、会计股、征管股、稽查队、检察室、基层设置11个税务所,配备了力量,加强了征管工作。在定城对国营和集体企业一般按行业和隶属关系,固定专管员,对口管理,实行各税统管;对农村税源有税务所(组)固定专人,实行分片包干,巡回检查。1980年检查369户,违纪金额124.5万元;1981年检查477个纳税单位,查补偷漏欠款37.3万元;1983年,全县个体工商户查补偷漏税款110万元;1985年国营、集体企业查补偷漏欠税款65万元。1986年查补49万元,1987年查补51万元,1988年查补63万元。

若干年纳税检查情况表