目录

第二节 税收减免

一、农业税减免

1949年以前,农业税(田赋)减免限于正税,附加税不减。减免多为受灾(旱、水、虫灾)减免,减免额视灾情轻重而定,有全免、部分免、缓征几种形式。如民国二十年(公元1931年)县内大水,圩区田赋减免40——80%。

1949年以后,农业税减免有社会减免和灾歉减免两种。

社会减免始于解放初期,不论自耕用或佃田,人均田亩不足一亩者,免征公粮、公草;人均不足一亩半者,减半征收公粮、公草;野战军直系家属人均不足二亩者,不征公粮、公草;直系烈属人均不足三亩者,免征公粮、公草;鳏寡孤独,全家无一劳动力,生活确实贫寒者,为一人一户按二人计算负担,二人按三人计算负担,根据负担情况确定减免。1949年,全县减免公粮100余万斤。1951年以后,社会减免主要照顾军、烈属,劳力少,收入低和特殊困难户,减免额一般在5%左右。

灾歉减免,按“重灾多减,轻灾少减,特重全免”的原则执行。方法是纳税人申报,政府调查,群众评议,政府批准,防止弄虚作假。减免标准规定如下:受灾而歉收不足二成者——不减;二成以上不足三成者——减征二成;三成以上不足四成者——减征三成五;四成以上不足五成者——减征五成;五成以上不足六成者——减征六成;六成以上者全免。

1957年、1958年两年对发展种幼畜实行照顾,每头减征税额20斤。1979年实行农业税起征点办法,我县对年平均口粮不足460斤、年平均收入不足50元,即列为起征点以下,免征农业税,一定三年不变。八十年代农村实行联产承包责任制以后,农村经济繁荣,收入在标准点以下的农户已不存在,定起征点征税的规定,也随之失去了存在的价值。

二、工商务税减免

1949年以前,县内除田赋有所减免外,工商税一般不作减免。建国后,随着国家税收工作的健全,减免工作逐步开展起来。据现有资料记载,主要有以下几方面减免:1.对小型工商业户的免税。1953年规定:小型工商业户每日营业额不满3元、收益额不满2元者免税;以后又规定,对个体工商业户月营业额不满90元,收益额不满60元,手续费不满40元的免征营业税;月营业额不满200元,收益额和手续费不满100元的免征工商所得税。1955年配合农村私营商业改造时,全县免税134户、337元,减税45户、359元。1980年起,对个体工商业户中,月劳务收益额不满80元,月销货收入额不满150元的免纳工商税;月劳务收入不满120元,月销货收入额不满250元的免纳工商所得税。2.支持和鼓励生产方面的免税。1955年前后,猪皮制革生产免征商品流通税。1957年,为扶助手工业生产,省规定新成立的手工业生产社(组),第一年内,其月份营业额不达起征点者,可免纳营业税,县内除城内、古河、章辉、马厂、管坝、周岗、广平、赤镇、界首、陈浅生产社,城内皮革生产社和小集、东王铁器生产组,不论其营业额是否达到起征点,均照征营业税外,其余社(组)均按此规定执行。1958年进一步规定,成立一年以后凡符合“产值低、经营困难、收入不大”三个条件的仍给以免纳营业税。七十年代,为发展县内“五小”工业,国家从税收上给予支持。1971年,县财政金融局转发省财政局通知规定,对“五小”工业从投产之日起,给予免税一年照顾。县化肥厂在免税一年以后,因亏欠较大曾继续给以免税一年照顾。1979年8月起,对二轻系统新建的集体所有制工业企业规定自投产之日起,免征工商税和所得税三年。1980年,根据省财政局指示,对县磷肥厂给予免税三年照顾;同年10月1日起,对县酒厂用议价粮生产的封缸酒所征工商税给以减征40%照顾,时间半年。支持生产的另一个方面是新产品免税,建国后历来规定对列入国家计划试制的新产品,在试制期间,一律给予免税。3.支农产品免税。1952年规定,农民自产自销的产品,在取得自产自销证明后,免征临商税,当时县内免征的有白土布等产品。1953年,对农民发放自产自销长期免税证明书,县内曾在花园、城南、吴山、东王四个乡进行试办。1956年,县内农业合作化运动发展较快,对社内自产自用产品均给以免税。1959年,根据“安徽省农村工商税收暂行规定”精神,县内规定:社队所属厂(场)、坊生产的铁器、木器、竹器、农具、砖瓦、石灰应纳的工商统一税分别给予20%减征照顾;人民公社非运输性的公用自行车免征牌照税。1964年,改进农村人民公社、生产大队、生产队工商税征收办法时,规定社队办的铁、竹器制品,全属小农具的予以免税。1976年12月以后,对农村社队企业全年所得额不满2400元的免征工商所得税;对直接为农业生产服务的,如农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站、排灌站、机耕等收入,免征工商税和所得税;队办企业中以自己的农、副产品为原料进行加工的豆腐坊、糖坊、面粉和粮油棉加工收入,免征工商税和所得税;农村社队新办企业,自投产之日起,免征工商税、所得税两年(1981年4月1日取消)。1979年,县内受灾,全县有651个生产队免征工商各税,其中周岗、孤山等革命老区占491个。4.知青企业免税。1978年《全国知识青年上山下乡工作会议纪要》规定:对独立核算的知青场、队和以安置知青为主的农、工、林、牧、副、渔业基地,在1985年前实行不交税、不上缴利润,不担负农副产品统派购任务政策。根据规定,县内对知青企业以及为安置知青待业而新办的集体企业,自开办之日起,免纳工商税和工商所得税三年,至1983年7月,全县共免191户。1980年11月,又规定对城镇待业青年从事个体经营的,与集体企业一样,从批准之日起,免税三年。由于对知青企业一律实行免税三年,出现了新老企业之间、个体工商业户之间、国营与集体之间税负不平衡的矛盾。1983年7月,对知青企业免税进行了调整,主要是对新办饮食、服务等行业给以减免税照顾。县税务局在知青企业减免税工作中成绩突出,1984年被地、县政府授予“坚持三结合劳动就业方针”先进单位。5.其它方面减免。1953年,管坝火灾,元月份定额税款309.4元经中央税务总局批准减免。1953年6月,为扶助医疗事业的发展,除县城、古河、赤石埠三镇外,其他各集镇及农村的私人医疗机构等,一律免纳工商业税。建国后,对纳税人因自然灾害、意外事故或其他特殊原因拖欠税款后无力交纳的,经批准后可酌情减免。1979年,全县共减免26894元。

1978年以前,减免数额不多,1978年以后,国家调整了经济结构,税收减免得到了重视,尤其注意对生产方面的减免,以促进生产的发展。1980年到1984年,全县共减免税款953户,236.77万元,其中:国营企业11户,68.69万元;供销企业50户,40.3万元;校办企业三户,7496元;知青企业191户,21.28万元;乡镇企业483户,62.3万元;个体工商户120户,1.7万元;集体企业41.74万元。

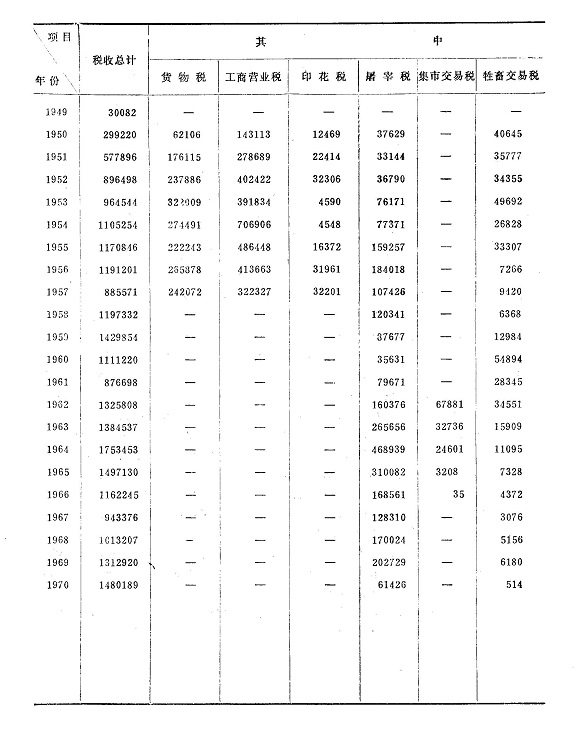

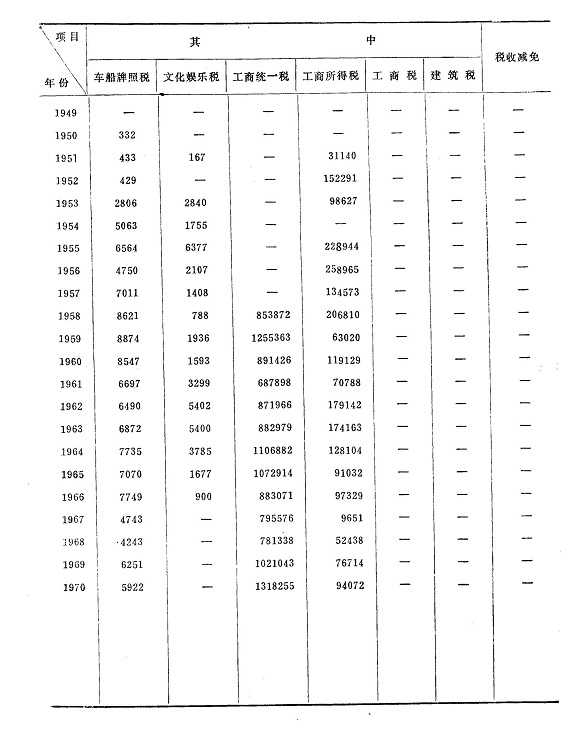

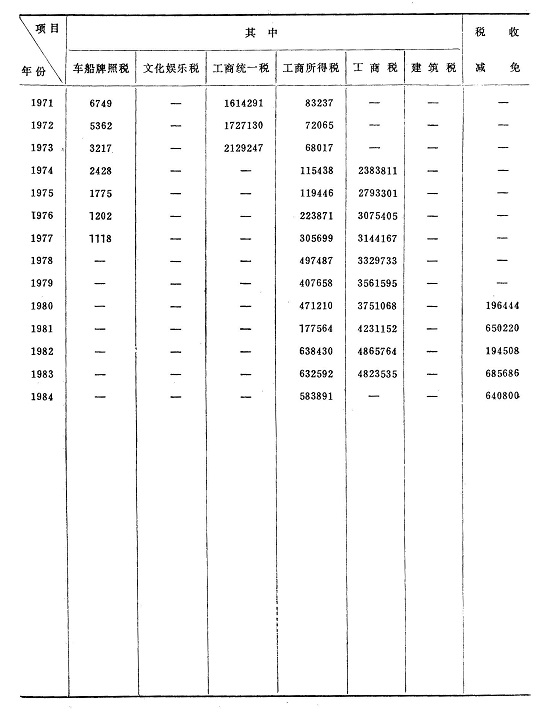

附1:全椒县历年税收情况统计表单位:元

附2:全椒县农业税征收情况统计表

1949年以前,农业税(田赋)减免限于正税,附加税不减。减免多为受灾(旱、水、虫灾)减免,减免额视灾情轻重而定,有全免、部分免、缓征几种形式。如民国二十年(公元1931年)县内大水,圩区田赋减免40——80%。

1949年以后,农业税减免有社会减免和灾歉减免两种。

社会减免始于解放初期,不论自耕用或佃田,人均田亩不足一亩者,免征公粮、公草;人均不足一亩半者,减半征收公粮、公草;野战军直系家属人均不足二亩者,不征公粮、公草;直系烈属人均不足三亩者,免征公粮、公草;鳏寡孤独,全家无一劳动力,生活确实贫寒者,为一人一户按二人计算负担,二人按三人计算负担,根据负担情况确定减免。1949年,全县减免公粮100余万斤。1951年以后,社会减免主要照顾军、烈属,劳力少,收入低和特殊困难户,减免额一般在5%左右。

灾歉减免,按“重灾多减,轻灾少减,特重全免”的原则执行。方法是纳税人申报,政府调查,群众评议,政府批准,防止弄虚作假。减免标准规定如下:受灾而歉收不足二成者——不减;二成以上不足三成者——减征二成;三成以上不足四成者——减征三成五;四成以上不足五成者——减征五成;五成以上不足六成者——减征六成;六成以上者全免。

1957年、1958年两年对发展种幼畜实行照顾,每头减征税额20斤。1979年实行农业税起征点办法,我县对年平均口粮不足460斤、年平均收入不足50元,即列为起征点以下,免征农业税,一定三年不变。八十年代农村实行联产承包责任制以后,农村经济繁荣,收入在标准点以下的农户已不存在,定起征点征税的规定,也随之失去了存在的价值。

二、工商务税减免

1949年以前,县内除田赋有所减免外,工商税一般不作减免。建国后,随着国家税收工作的健全,减免工作逐步开展起来。据现有资料记载,主要有以下几方面减免:1.对小型工商业户的免税。1953年规定:小型工商业户每日营业额不满3元、收益额不满2元者免税;以后又规定,对个体工商业户月营业额不满90元,收益额不满60元,手续费不满40元的免征营业税;月营业额不满200元,收益额和手续费不满100元的免征工商所得税。1955年配合农村私营商业改造时,全县免税134户、337元,减税45户、359元。1980年起,对个体工商业户中,月劳务收益额不满80元,月销货收入额不满150元的免纳工商税;月劳务收入不满120元,月销货收入额不满250元的免纳工商所得税。2.支持和鼓励生产方面的免税。1955年前后,猪皮制革生产免征商品流通税。1957年,为扶助手工业生产,省规定新成立的手工业生产社(组),第一年内,其月份营业额不达起征点者,可免纳营业税,县内除城内、古河、章辉、马厂、管坝、周岗、广平、赤镇、界首、陈浅生产社,城内皮革生产社和小集、东王铁器生产组,不论其营业额是否达到起征点,均照征营业税外,其余社(组)均按此规定执行。1958年进一步规定,成立一年以后凡符合“产值低、经营困难、收入不大”三个条件的仍给以免纳营业税。七十年代,为发展县内“五小”工业,国家从税收上给予支持。1971年,县财政金融局转发省财政局通知规定,对“五小”工业从投产之日起,给予免税一年照顾。县化肥厂在免税一年以后,因亏欠较大曾继续给以免税一年照顾。1979年8月起,对二轻系统新建的集体所有制工业企业规定自投产之日起,免征工商税和所得税三年。1980年,根据省财政局指示,对县磷肥厂给予免税三年照顾;同年10月1日起,对县酒厂用议价粮生产的封缸酒所征工商税给以减征40%照顾,时间半年。支持生产的另一个方面是新产品免税,建国后历来规定对列入国家计划试制的新产品,在试制期间,一律给予免税。3.支农产品免税。1952年规定,农民自产自销的产品,在取得自产自销证明后,免征临商税,当时县内免征的有白土布等产品。1953年,对农民发放自产自销长期免税证明书,县内曾在花园、城南、吴山、东王四个乡进行试办。1956年,县内农业合作化运动发展较快,对社内自产自用产品均给以免税。1959年,根据“安徽省农村工商税收暂行规定”精神,县内规定:社队所属厂(场)、坊生产的铁器、木器、竹器、农具、砖瓦、石灰应纳的工商统一税分别给予20%减征照顾;人民公社非运输性的公用自行车免征牌照税。1964年,改进农村人民公社、生产大队、生产队工商税征收办法时,规定社队办的铁、竹器制品,全属小农具的予以免税。1976年12月以后,对农村社队企业全年所得额不满2400元的免征工商所得税;对直接为农业生产服务的,如农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站、排灌站、机耕等收入,免征工商税和所得税;队办企业中以自己的农、副产品为原料进行加工的豆腐坊、糖坊、面粉和粮油棉加工收入,免征工商税和所得税;农村社队新办企业,自投产之日起,免征工商税、所得税两年(1981年4月1日取消)。1979年,县内受灾,全县有651个生产队免征工商各税,其中周岗、孤山等革命老区占491个。4.知青企业免税。1978年《全国知识青年上山下乡工作会议纪要》规定:对独立核算的知青场、队和以安置知青为主的农、工、林、牧、副、渔业基地,在1985年前实行不交税、不上缴利润,不担负农副产品统派购任务政策。根据规定,县内对知青企业以及为安置知青待业而新办的集体企业,自开办之日起,免纳工商税和工商所得税三年,至1983年7月,全县共免191户。1980年11月,又规定对城镇待业青年从事个体经营的,与集体企业一样,从批准之日起,免税三年。由于对知青企业一律实行免税三年,出现了新老企业之间、个体工商业户之间、国营与集体之间税负不平衡的矛盾。1983年7月,对知青企业免税进行了调整,主要是对新办饮食、服务等行业给以减免税照顾。县税务局在知青企业减免税工作中成绩突出,1984年被地、县政府授予“坚持三结合劳动就业方针”先进单位。5.其它方面减免。1953年,管坝火灾,元月份定额税款309.4元经中央税务总局批准减免。1953年6月,为扶助医疗事业的发展,除县城、古河、赤石埠三镇外,其他各集镇及农村的私人医疗机构等,一律免纳工商业税。建国后,对纳税人因自然灾害、意外事故或其他特殊原因拖欠税款后无力交纳的,经批准后可酌情减免。1979年,全县共减免26894元。

1978年以前,减免数额不多,1978年以后,国家调整了经济结构,税收减免得到了重视,尤其注意对生产方面的减免,以促进生产的发展。1980年到1984年,全县共减免税款953户,236.77万元,其中:国营企业11户,68.69万元;供销企业50户,40.3万元;校办企业三户,7496元;知青企业191户,21.28万元;乡镇企业483户,62.3万元;个体工商户120户,1.7万元;集体企业41.74万元。

附1:全椒县历年税收情况统计表单位:元

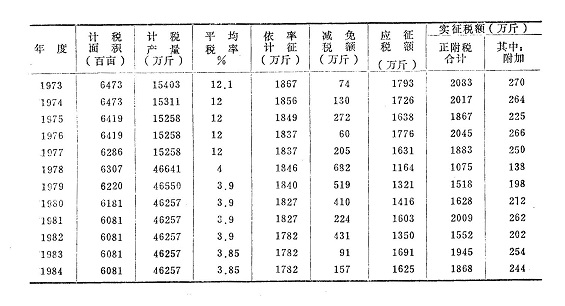

附2:全椒县农业税征收情况统计表