目录

第二节 税收

一、税种税率

1、农业赋税

田赋明代万历前,实行两税法,有田赋、丁役、土特产贡品等,分项复杂。嘉靖二十一年(1542),全县有官民田地112907亩,其中夏粮播种31646亩,收税麦762石;秋粮种植48243亩,收赋米2145石,随粮马草6589包。另有免赋养马田33485亩,派养种马96匹,儿马24匹;草场2538亩,收租银90两;农桑8475株,征蚕丝15.15斤,折绢12匹2丈3尺上缴。劳役负担有银差(出钱交官府雇人充役)征银384两;力差(明初规定丁口在农闲时赴官府服役,后改为出钱雇人)征银1686两,每石赋粮派征劳役银0.89两。此外,还向农民征收土特产贡品和过往官员的临时费用。漕粮和官府派养的马驹也由农民运送京都完纳,不能自运者须缴纳运费。由于赋役沉重,不少农民弃田外流。

万历年间,推行“一条鞭”法,赋役分别归并,按田亩计征赋粮,以赋粮摊派劳役。“土贡”、杂税、马价及其他费用均折银交纳。万历四十六年(1618),应征收赋粮、马价军饷、里甲均徭、驿传、民壮等“一条鞭”银总额14657两,除优免外,实征10741两。“一条鞭”法简化了田赋征收手续,限制了临时赋役,较明初有所改善。

清初实行丁田分征。康熙四十五年(1706),实征人丁数为11569。每丁征银0.215两,共征银2487两。民田79541亩,每亩征银0.29两,共征23067两;每亩征麦2合3勺,计征麦183石,征米3升1合,计征米2466石。省卫屯田128658亩,纳屯、耗、协赠等米折价加地丁等银共7916两,外卫屯田59595亩,纳银2435两,人丁和民、卫田赋合计纳银35905两,赋麦183石,赋米2466石。雍正六年(1728)丁银摊入田亩,地丁合一征收银两、粮食,合称“钱粮”。民、卫田赋合计征银31559两,征米10353石。

同治年间,本县因遭兵燹,土地荒芜,田赋大减。原有民、卫田267794亩,荒废92744亩。除因灾缓征外,合计征收民、卫田赋银14802两,比旧额少征16757两。

民国初期,沿袭地丁合一征收银两的旧制。民国3年(1914)改银两为银元计征,每两折银元2.34元,但发给农民的“粮串”上仍开列“漕项”、“电折”、“加津”、“加租”等分项银两,完纳时同正额一并折算银元,由于农民不懂算法,钱粮柜柜书和各乡册书借此欺诈,加重农民负担。民国12年全县实有民、卫熟田283057亩,征收田赋银元91193元,其中民田亩征0.91元,省卫田亩征0.18元,外卫田亩征0.15元,并卫田亩征0.14元。民国18年县政府印发《科征准则》,将以两改元的算法公布于众,意在方便农民,但承办人仍照旧例,并未执行。民国23年县长陶俊彻底废两改元,将缴粮通知单和钱粮串上的正附税都以元、角、分算好写清,经办人难以欺诈,农民称善。

民国29年伪县自治委员会成立田赋经征处,由于日伪政权仅占据县城和少数据点,只能靠扫荡时抢掠和在沦陷区武力强征粮食。

在根据地,抗日民主政府分午秋两季征收救国公粮和田赋,总征率为粮食产量的5%。救国公粮3%,出租田由地主负担2%,佃户负担1%,民国31年秋改为三七分租,佃七主三;田赋征2%,由地主、自耕农负担。当年午季征粮8067石,秋季征粮16031石。

民国36年国民党县政府依照民国30年安徽省政府规定,改征收货币为征收实物,按旧串赋额每元征稻24.5公斤,另加省、县级公粮,每元征稻4.75公斤(县1.75公斤,省3公斤),每元实征稻29.25公斤,每亩熟田征稻26.5公斤,县、省公粮附加在外,民国37年天长即将解放,县政府先后三次降低赋率,由每元征稻24.5公斤,降至21公斤,再降至14公斤、6.5公斤,并在部分地区施行预征。杨村乡板棚保87户农民,旧串赋额294元,除征收民国37年赋粮外,并预征次年赋粮,每元征稻50余公斤。

民国37年,县人民政府也征收公粮田赋(粮赋合一),夏粮征收标准是:游击基地按实产量征收12%;游击区按估产征收7%有游击队活动的国统区,按估产征收3%—5%,或采取包征办法。秋粮征收标准是:铜城以北的老解放区田亩评为甲、乙、内、丁、戊五等,最高等级每亩征稻27.5公斤,最低等级2.5公斤,其余地区每亩征稻8.5—13.5公斤。每征1公斤赋粮随征0.5公斤公草。赋粮以实物为主,游击地区缴粮不便,可按当地的市价折征代金,当年赋粮共征收大米21.1万公斤,稻谷61.6万公斤,小麦4150公斤,公草12.1万公斤,公逆产收入折成大米6220公斤,稻谷41.2万公斤,黄豆2857.5公斤。另外,为解决前线的军粮急需,向农民借大米、小麦11.4万公斤。

民国38年春,为支援全国解放,对新收复区补征上年秋季公粮田赋,征率为产量的12%,每公斤赋粮随征1公斤公草,除因灾免缓,共补征大米46.59万公斤,小麦118.3万公斤、公草12.08万公斤。

农业税建国后,田赋、公粮统称农业税,是县财政收入的主要来源之一。建国初期,农村中地主富农经济占相当比重,为限制剥削,农业税征收采取了差额较大的累进税制,税率按人均收获量确定,人均7.5—62公斤免征,62.5—500公斤征3%—28%,500.5—750公斤征29%—44%,750.5—1000公斤征45%—60%。当年征收入库粮食1106.5万公斤。

1952年,全县完成上地改革,实行有免征点的24级累进税制,以农业人口人均常年产量计征。75公斤以上起征,税率最低7%,最高30%,共征收入库粮食1146万公斤。

1953年,实行稳定负担,增产不增税,3年内农业税稳定在1952年实征基础上,使负担比重在生产逐渐提高的水平上逐步降低。1956年随着初、高级社的建立,以农业社为纳税单位。

1958年,以人民公社为基本核算的纳税单位,改累进税制为比例税制,即依率计征,依法减免,核实征收,平均税率为常年产量的15%,最低为7%,最高为22%。1963年以生产队为基本核算单位,农业税实行征收到队。同时调低税率,平均税率由占常年产量的15%降为11%。

1981年,实行农业生产责任制。虽然农户之间产量有高低,但为了保护和鼓励勤劳致富的农民,仍然实行按常产计税的比例税制。

1982年起,实行“实物计征,定价折款征收”,按照近几年正常年景各种粮食收购价,全县确定一个略低于收购牌价的价格,按分配的征收品种任务,一次定价折款到生产队,生产队分解到户,分午秋两季缴款。

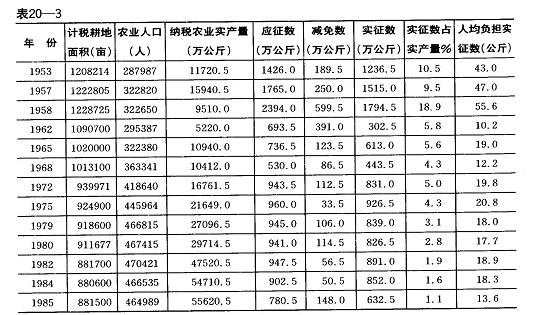

几个年份农业税征收数额比较

2、工商各税

明代工商税属杂税,本县开征的税种有商税、酒税、船税、鱼鲜税、工关税、市肆门摊税(营业税)等。嘉靖二十一年,合计征收各类税钞1596锭4贯472文(每锭合5000文)。

清代和民国时期,税种增多,税目也逐渐分细。本县先后开征的主要捐税有以下几种:

牙帖税康熙六年规定牙行须到布政司领帖,征收无定额,每年交帖税银十四、五两不等。同治八年(1869),牙帖税分等定额,规定本县一等210名,每名纳税银9钱;二等174名,每名纳税银6钱,三等70名,每名纳税银3钱。光绪二十八年(1902),牙帖改名执照,分三等收执照捐和年税。民国以后,执照分长期和短期两种,长期10年为限,执照捐和年税全收;短期1年,为小本经营,只收年税。民国22年,包商承办,分配定额为5880元,实收6050元。

契税清顺治四年(1647),田地房产买卖典当,由进产户按契银每两纳正税银3分,耗银3厘。光绪三十年春,增至每两价银征正税银6分,耗银6厘,另收契纸费每张银1钱。民国3年,买契按价征9%,典契征6%,另收契纸费每张4角5分,注册费1角,对前清白契只验不税,每张收验契费1元,注册费1角。民国22年实征17329元。民国35年,县政府按契价征收买契6%,典契4%,交换契2%,赠契6%,分割契2%,占有契6%。并按契价收监证费1%。

牲畜、屠宰税嘉庆年间开征牲畜税,凡贸易之牲畜按价征3%;民国3年开征屠宰税,每头牛征0.60元,猪0.40元,羊0.30元。民国23年征收牲畜税4190元;屠宰税11716元。

厘金捐咸丰四年(1854),天长设厘卡,开始是往来商货钱取其厘,收1%,后发展到3%—5%。民国元年设县厘金局。民国3年收厘捐14700元。民国20年裁厘及类似厘金的捐税。

营业税民国21年开征。物品贩卖业按营业额征0.4%—1%;物品制造业按资本额征0.4%—1.5%,民国26年,征收7937元。烟酒税,按市场3个月内平均批发价格为纳税价格,烟叶按纳税价征50%;烟丝征30%;酒类征80%。民国23年征收3000元。

货物税民国35年开征,从价计征,烟酒100%;迷信品60%;化妆品45%;糖类和麦粉25%;火柴、饮料等20%;棉纱5%;皮毛15%。纳税后,运销国内,不重征税。

县政府还征收名目繁多的苛捐杂税,如警捐、户口捐、门牌捐、保甲捐、路头捐、壮丁费、路灯费、枪支费、保安费、烤火费、劳军费、客军慰问费等等,不胜枚举,人民深受其害。民国36年,石梁镇鸿泰祥粮行,全年缴纳各项捐、税、费款共150多石小麦。

县抗日民主政府从民国30年至民国34年,亦先后开征牙税、契税、屠宰税、烟酒税和货物检查税。牙税按行佣总收入征1%—2%;屠宰税按价征2%;契税按买价征6%—10%,典价征3%—5%。货物检查税分类从价计征:奢侈品征15%—30%;消费品征10%—15%;日用品征5%—10%;必需品征2%—5%;特种品(抗日民主政府不能加工生产销售出口的军工原料,如猪鬃、薄荷油等),征50%—100%。

民国28年,日伪县政权成立地方税局和契税局,征收营业税、契税、牲畜屠宰税、蛋税、行商税和船舶装运税等。同时成立复兴事业委员会,开征复兴税,凡集市贸易的家禽、家畜、水产和农副土特产品皆征复兴税,税务人员利用税收敲诈勒索,可以随便制订税率,也可以任意加上“敌嫌”,处以罚款或没收货物。

建国以后,1949年沿用旧税法,废除其中不合理的苛捐杂税及特殊规定。1950年,建立新税制,全国统一的税制共14种,本县开征货物税、工商业税、存款利息所得税、印花税、交易税、屠宰税、车船使用牌照税等7种。1953年,全国工商税收改为12种,本县开征商品流通税、货物税、工商业税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税等9种。1958年,简化税制,一些税种合并或停征,至1965年,本县开征的有工商统一税、工商所得税、牲畜交易税、集市交易税、车船使用牌照税等6种。1973年,进一步减化税制,本县仅开征工商税、工商所得税、屠宰税、集市交易税、牲畜交易税等5种。

1983年,为适应经济体制改革,县成立利改税办公室,对国营企业实行利改税,即把企业上缴的利润,改用所得税的形式上缴国家,按规定纳税后,剩余利润留归企业自行支配。当年国营企业实行利改税的计40户,其中工业企业12户,商业企业23户,省管企业3户,县以下供销社1户,饮食服务业1户。1985年,国营企业全部实行利改税。开征税种有产品税、增值税、营业税、工商所得税、城市维护建设税、其他工商税、国营企业奖金税和盐税共8种。

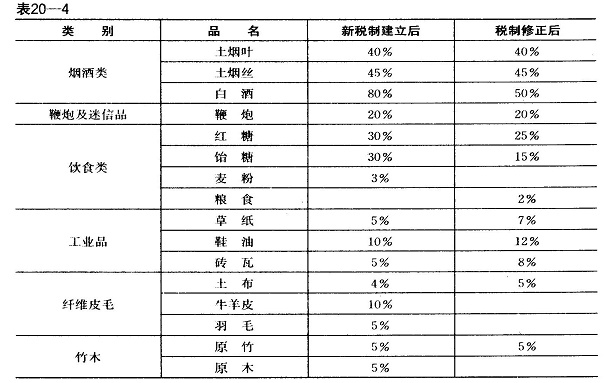

货物税1950年2月开征,应税货物分为烟酒、鞭炮及迷信品、化妆品、饮食品、纤维皮毛用品、工商品、矿产品和竹木等8大类,1958年并入工商统一税。

货物税主要品目及税率

工商业税1950年开征,含营业税和所得税两部分,营业税税率:1、按营业额计征1%—3%:2、按营业总收益计征6%—15%;3、按佣金收益额计征6%—15%。所得税依所得额累进计征,开始分为14个级距,后改为21个,依级征收5%—30%不等。1958年并入工商统一税。

工商所得税原为工商业税一部分,1958年列为独立税种,除上缴利润的全民所有制企业外,对个体和集体工商业户,按利润所得额征税。各种性质的行业分别计征,税率不同。个体经济为14级全额累进,最低为7%,最高为62%;手工业社和交通运输合作社,实行8级超额累进征收,最低7%,最高55%:供销合作社实行5级累进征收。其税率如下表:

工商一税1958年开征,是原商品流通税、货物税、营业税和印花税合并的税种,税率为10%。工商税1973年开征,在工商统一税基础上演变而来,共分4类44个税目,其中工业类30个,交通运输类1个,农林牧水产品采购类9个,商业零售、服务及其他业务类4个,它是对流转额征收的主要税种。商品由生产到消费,经过许多流通环节,工商税只在出厂和零售时各征一次税,农产品只在采购和商业零售时各征一次税。从1984年起又划分为增值税、产品税和营业税3种。

另外,地方税原有屠宰、牲畜交易、集市交易及车船使用牌照税,除屠宰税和契税外,其他税种已陆续停征。屠宰税开始按重量从价计征12%,后改为按头计征,猪2元,羊0.3元,菜牛等大牲畜4元。1973年12月改由商业部门收购,从价计征3%,集体伙食单位和个人宰杀的从价征4%;契税原按契价征收,买契征6%,典契征3%,赠与契征6%。农业合作化以后,田地不准买卖,契税遂限于房屋买卖或转让,收入甚微,1957年起,归入其他收入项内。

工商各税收入情况二、税收附加

农业赋税附加明万历四十六年,因辽东战争军饷不足,在正税之外每亩增银7厘,称辽饷银。清初免征,但在正税银之外,增收耗银10%。民国以后,县内地方事业渐多,附加税也渐重。民国20年以前,每征正税1元,即随征附加0.94元(县政府规定附加不得超过正税100%)。民国24年,共征收田赋附加61100元。其中:自治费9847元,占16.1%;救济院、育婴堂慈善经费1880元,占3.1%;教育经费4447元,占7.3%;义教经费7000元,占11.5%;筑路公债基金3500元,占5.7%;建设费3500元,占5.7%;保安费30926元,占50.6%。合每征正税1元,附加0.93元。民国30年,按旧赋额每元征收附加(稻)10.5公斤(省保安附加1.5公斤,县公用附加3.75公斤,县绥靖附加5.25公斤),计征收附加(稻)175万公斤。

民国38年,《炳辉县新收复区补征1948年秋季公粮田赋实施办法》规定,粮赋附加每亩征收稻0.75公斤。1950—1951年,农业税附加为正税的15%—20%。1952年,根据中央规定,不征农业税附加。1953年恢复征收,比例为正税的7%—15%。1955年比正税12%计征。1956年,根据各地常年产量,在正税的18%—35%以内确定附加比例。1957—1960年按正税的15%计征。1961年因灾免征。1962年—1963年,按正税的10%计征。1964年按正税的15%计征至今。

工商税附加民国17年以后,县政府对地方各税征收附加,附加税与正税的比例最高达100%。民国23年,契税的正税额和附加税额同为31560元。民国24年契税附加9600元,牙税附加600元,屠宰、牲畜税附加2400元。民国26年契税附加15780元,牙税附加1483元,牲畜税附加1235元,屠宰税附加26940元。民国28年契税附加11046元,牙税附加1038元,牲畜税附加865元,屠宰税附加1886元。

建国后,工商税附加,按正税1%比例征收。1963年以前,附加收入是预算外地方收入,由地方掌握使用。从1963年起纳入地方财政预算,作为国家预算的组成部分。但此项资金,仍是地方的机动财力,由地方统一使用。农业税附加款,主要用于农村交通、邮电和文化教育事业。工商税附加,主要用于城镇维护和消防、卫生等公益事业。

三、税收减免

农业税减免明清时代,文职吏员、乡绅和贡举生员优免赋役。据旧志载,万历四十六年,全县优免赋役银236两;清顺治年间,全县绅衿优免赋役银4266两,而本县官吏却将优免银摊派在农户头上,虚报优免,后来户部认为数目较大,影响田赋收入,顺治十四年裁减。官吏借口优免裁减,又将原虚报的优免银摊派在田赋内征收,直至康熙十一年。在这16年中,本县农民除纳正税外,又纳重复优免银68261两。

民国以后,规定受灾田亩可以减免田赋,为官吏贪污开了方便之门。民国7年和民国8年,本县官吏虚报水旱灾,要求减免,省派勘察委员来查看,受贿后也虚报灾情,减免田赋共26921元,但大部分被官吏中饱,农民得减免者很少。

解放战争时期,人民政府规定:烈属全免;县以上武装的军人家属及一二等残废军人减免50%;区乡武装人员减免10%—30%;农户田在3亩以下的免征;无劳力困难产酌情减免;因天灾、收成不满七成的减免30%,不满五成的减免50%,三成以下的免征。

建国后,农业税减免分社会减免(简称社减,用以照顾困难户和鼓励垦荒)和灾情减免(简称灾减,照顾受灾减产者),不同时期有不同办法。

建国初,继续实行解放战争时期的减免办法。1952年,安徽省政府规定,凡易垦之生荒,自有收入之年起,免税3年;难垦之生荒免税6年,垦种荒芜3年以上熟荒田地的免税2年。1956年,成立高级社,农业税由集体缴纳,取消对烈军属的农业税减免。1957年对向国家上缴利润的国营和地方国营农场免征农业税。1961年,对社员自留地和十边地免征。1962年,对受灾减产三成以上不满六成的,分别减免税额25%—75%,超过六成的免征。1978年,对无固定收益土地,按实收产量8%计征。从1979年起,实行起征点以下的减免,规定人均口粮在220—230公斤,分配收入人均50元以下的生产队减征农业税;交纳农业税后,口粮和分配收入降低到起征点以下的实行减免照顾。当年有305个生产队符合减免条件,共减免款额138万元。实行农业生产承包责任制以后,减免较少。

工商税减免建国后,为照顾小商贩和集体企业,促进某些工业品的生产,根据不同时期和不同的工商企业,分别作出减免规定。1950年,对于月营业额不满90元或收益额不满60元的摊贩,免征营业税。1955年以前建立的手工业合作社,减半征收所得税2年;供销合作社在建社初期,免征所得税1年。1959年9月开始,对于工厂试制新产品和利用废品、代用品作原料的产品,给予减税或免税照顾。

1978年1月1日起,对为安置待业青年而新办的集体企业(除生产销售烟、酒、糖、棉纱、鞭炮等高税率产品外),不分商业、交通运输业等,都免税3年。天长镇待业知识青年兴办的141户企业从1979—1982年,共免征工商税83万元,所得税30万元。1979年8月15日起,对新建的二轻工业和社队企业,从投产之日起,免征3年工商税和所得税,对免税期满,开始征税的企业,起征点为3000元(产值),在起征点以下的免征。

四、税务管理

农业赋、税征收管理明初,县编造鱼鳞图册,登记田亩,随田定赋。田赋分夏秋两次征收。全县分12都,每都推里长1人,粮长3—4人,负责派役和催赋。后因新垦田亩和丁口的增加,在嘉靖和万历年间先后两次清查丈量,增收新增田亩的赋粮。

清初,沿袭明制,由吏胥催赋与征收。雍正年间采用3联串票,一联送府,一联存县,一联给花户(纳赋户)。县设钱粮柜,内分民柜(征收民田田赋)、卫柜(征收卫田田赋)和销柜(专销陈欠,代收漕米)。有柜书若干人分片负责征收,每年正、二月各地册书将土地买卖的纳粮“过割”和“并户”、“分户”等情况送交柜书登记造串,农产凭串票到柜书处纳粮。分夏秋两次征收,由地保催征,有时派武装催缴。民国23年2月改钱粮柜为田赋经征处,纳税户直接到经征处缴税款,并将原串票上的银两数改为银元数,农民称便。

民国29年至民国34年,抗日民主政府采取“划一估租,分等征收”,由乡村粮委组织农会干部和老农将村里的青田抽样估评,根据庄稼长势,划分为5等,按规定等级征收。游击地区按总田亩估算出总产量,由乡保长负责征收。

民国35年至民国36年,县政府设田粮处,将抗日战争前老串上的钱数核算成粮食数字。划分仁和、杨村、汊涧3个赋区,赋区设田粮办事处,分夏秋两季分区征收,由各保保公所发串催征,各乡公所督促检查。

民国37年,人民政府征收农业税以粮食为主,边区和游击区缴粮不便,按当地粮价折征代金,在开征前,区、乡成立征粮委员会,村成立评议委员会,估看收获量后,参照老串,经评议定出纳税等级,造册报乡,集中到区填写串票,按串缴粮。边区以一个组或一个村庄为单位,由各户自报田亩和产量,抽样估评后,定出缴粮数额,确定时间,突击征收。

建国初期,逐户查田评产,参照旧粮串等级,分夏秋两季以户征收。由区、乡财粮助理员负责征收工作。1951年,两次清查“黑田”,调整个别产量与划拨过户工作,共查出“黑田”7万多亩。1952年,在查实田亩产量的基础上,推行常年亩产,依率计征,依法减免,增产不增税,实行差额较小的全额累进制。1954年起,初级社分户依率计征,高级社以社为单位计征,粮办员同农业社会计统一结算。1958年,成立人民公社以后,以社实行包产计税,以率计征,以法减免,以生产大队为纳税单位。1961年改以生产队为纳税单位,大队会计集中同公社粮办员结算。1965年,安徽省财政厅农业税负担调查组对本县汊涧区15个生产队农业税负担进行调查,基本合理,对个别队负担作了调整。1977年5月县成立农业税负担调整领导组,解决农业税畸轻畸重问题。1978年3月调增平安公社1.5万公斤,大通公社0.65万公斤,秦栏公社0.35万公斤;调减石梁公社1.5万公斤,龙集公社0.65万公斤,新街公社0.25万公斤。农村实行农业生产责任制后,从1982年改以生产队纳税为以户纳税,征购包干任务不变,公粮部分作购粮处理,实行“实物计算,定价折款,征收代金”,公社(乡)财办员按分配的征收实物任务定价折款计算到生产队,生产队分算到各户,各户到粮站缴纳,在征收季节,生产大队(村)和生产队(组)干部投入催征,会计具体负责检查、结算。

工商务税征收管理明初,本县设商税局,主要征收商税、工关税、市肆门摊税(营业税)。起初无税目,税官对通过关口和市场交易的货物任意征税。景泰年间,订出税目,以目征收。后商税局撤销,由县衙户房代收。清代,工商各税皆订出税率,印发或出榜公布。民国年间,多数税种采取划地区定额承包的征收方法,承包人可以委托征收员征收。征收人员为有利可图,所收税款均超出承包额。民国22年,牙帖税承包额5880元,实收6050元;牲屠两税承包额5170元,实收14320元。

民国29年至民国34年,县抗日民主政府在铜城、汊涧等地设立货物检查所,区分税种,采取不同的征管方法,驻点征收。营业税分季度征收,每季度终了5日内工商业户向征收机关据实申报本季度营业额或资本额,季终10日后开始征收。营业额和资本较大的工商户建立进销货物簿和现金收付逐日流水簿,供征收机关核查,屠宰税定额按月征收。在小关、西新街(虞洼)、杨村、谕兴、官桥等边区设货物检查流动组,设卡或流动征收,主要征收进出口货物税,已税货物发给税票,加盖查验戳后,在根据地流通不重征税。斗争严峻时,以武装配合征收。在高邮湖上建立武装缉私队,查缉违禁、走私和偷税货物。

1949年,税务部门对本县工商业的类别、资本额和经营情况进行调查,配合市场管理了解外来商贩经营品种和集市贸易情况,分别采取不同的征管方法。对本县固定工商业户分任务,驻点或定期巡回征收,对外来的行商摊贩,在集期流动征收,并委托市场管理员代征交易税。1950年至1956年,按“区别税种、区别公私经济、公简私繁”的原则进行征收。工商业税征收管理方法是:小摊贩、手工业及季节性商业户等,实行定税额按月或按季度征收;国营、集体企业及从国营公司或供销社进货,账务比较健全的私人企业实行查账征收;账务不健全的私营工商业户,由税务所、工商联代表和各行业代表组成评议组,各户自报资本额、营业额和所得额,经评议组评议审定,根据评定结果依率计征。屠宰、交易、货物等各税,分别采取屠户代征、乡政府代管,指定交易所代征,收购单位统一缴纳,税务部门查征和查核产量,定期征收,起运时先征税后放行等征收管理方法。

1956年以后,对国营、集体和合作企业等纳税户,按商品名称、税目、时间、数额、税率等内容,订立纳税鉴定,对小商小贩实行定期定额征收,农村实行分片包干、驻点或巡回征收。

1958年,放松税收管理,各种账、表、册和纳税鉴定制度受到严重影响,1961年以后逐渐恢复。

1966年至1971年,税务工作基本上处于无政府状态,影响税收。1972年以后加强了征收管理工作,进行税收大检查。1972年,滁县地区财税局税收会查组对本县12个公社58个纳税企业户进行检查,其中有45户偷、漏、拖欠税款28.3万元。接着县财税局组织各税所对社队开展纳税自查,共检查86个纳税企业,都有问题,共偷、漏、拖欠税款12.43万元,当年共追缴入库14.3万元。1973年开展了落实税收政策大检查,深入到全县32个社镇,254个大队,2484个生产队,共检查425个国营和社队工商企业,查补入库税款32.1万元,查补入库屠宰税款2.2万元。1976年,全县开展了税收联查,共检查58户企业,补税30.05万元,通过一系列的检查、教育、处理,税收管理逐渐正常起来。

1978年以后,随着改革开放,个体经济和集体经济成分增大,多种经济成分并存,市场活跃繁荣。税务部门对个体工商业户潜在的税源估计不足,实征税收只占应征数的30%左右,不少个体户只应付性地缴纳少量的“人情税”、“良心税”,个别工商户抗税不缴。社队企业也有拖欠税款现象。为做好税收征管工作,采取了一系列相应措施。规定:国营和集体企业应及时足额缴纳税款,不准挤税增利,逾期不纳税者,按章收滞纳金;个体工商业户实行进货(料)登记和建账建证,使用统一发货票,禁止使用非法票证;对偷漏税和抗税者,给以批评教育,罚款或刑事处分。为增强纳税人的税法观念,依法纳税,先后举办了63期依法纳税学习班,参加学习9342人次,共补缴税款67.3万元。税务部门还本着“信誉第一,择优投放,定期归还,超期收违约金”的办法,投放税务生产周转金,以资促产增收,培养税源。1979年至1985年,投放余额为95.5万元,使企业增加年产值300余万元,增加利润80余万元,为国家多提供税收40余万元。

1、农业赋税

田赋明代万历前,实行两税法,有田赋、丁役、土特产贡品等,分项复杂。嘉靖二十一年(1542),全县有官民田地112907亩,其中夏粮播种31646亩,收税麦762石;秋粮种植48243亩,收赋米2145石,随粮马草6589包。另有免赋养马田33485亩,派养种马96匹,儿马24匹;草场2538亩,收租银90两;农桑8475株,征蚕丝15.15斤,折绢12匹2丈3尺上缴。劳役负担有银差(出钱交官府雇人充役)征银384两;力差(明初规定丁口在农闲时赴官府服役,后改为出钱雇人)征银1686两,每石赋粮派征劳役银0.89两。此外,还向农民征收土特产贡品和过往官员的临时费用。漕粮和官府派养的马驹也由农民运送京都完纳,不能自运者须缴纳运费。由于赋役沉重,不少农民弃田外流。

万历年间,推行“一条鞭”法,赋役分别归并,按田亩计征赋粮,以赋粮摊派劳役。“土贡”、杂税、马价及其他费用均折银交纳。万历四十六年(1618),应征收赋粮、马价军饷、里甲均徭、驿传、民壮等“一条鞭”银总额14657两,除优免外,实征10741两。“一条鞭”法简化了田赋征收手续,限制了临时赋役,较明初有所改善。

清初实行丁田分征。康熙四十五年(1706),实征人丁数为11569。每丁征银0.215两,共征银2487两。民田79541亩,每亩征银0.29两,共征23067两;每亩征麦2合3勺,计征麦183石,征米3升1合,计征米2466石。省卫屯田128658亩,纳屯、耗、协赠等米折价加地丁等银共7916两,外卫屯田59595亩,纳银2435两,人丁和民、卫田赋合计纳银35905两,赋麦183石,赋米2466石。雍正六年(1728)丁银摊入田亩,地丁合一征收银两、粮食,合称“钱粮”。民、卫田赋合计征银31559两,征米10353石。

同治年间,本县因遭兵燹,土地荒芜,田赋大减。原有民、卫田267794亩,荒废92744亩。除因灾缓征外,合计征收民、卫田赋银14802两,比旧额少征16757两。

民国初期,沿袭地丁合一征收银两的旧制。民国3年(1914)改银两为银元计征,每两折银元2.34元,但发给农民的“粮串”上仍开列“漕项”、“电折”、“加津”、“加租”等分项银两,完纳时同正额一并折算银元,由于农民不懂算法,钱粮柜柜书和各乡册书借此欺诈,加重农民负担。民国12年全县实有民、卫熟田283057亩,征收田赋银元91193元,其中民田亩征0.91元,省卫田亩征0.18元,外卫田亩征0.15元,并卫田亩征0.14元。民国18年县政府印发《科征准则》,将以两改元的算法公布于众,意在方便农民,但承办人仍照旧例,并未执行。民国23年县长陶俊彻底废两改元,将缴粮通知单和钱粮串上的正附税都以元、角、分算好写清,经办人难以欺诈,农民称善。

民国29年伪县自治委员会成立田赋经征处,由于日伪政权仅占据县城和少数据点,只能靠扫荡时抢掠和在沦陷区武力强征粮食。

在根据地,抗日民主政府分午秋两季征收救国公粮和田赋,总征率为粮食产量的5%。救国公粮3%,出租田由地主负担2%,佃户负担1%,民国31年秋改为三七分租,佃七主三;田赋征2%,由地主、自耕农负担。当年午季征粮8067石,秋季征粮16031石。

民国36年国民党县政府依照民国30年安徽省政府规定,改征收货币为征收实物,按旧串赋额每元征稻24.5公斤,另加省、县级公粮,每元征稻4.75公斤(县1.75公斤,省3公斤),每元实征稻29.25公斤,每亩熟田征稻26.5公斤,县、省公粮附加在外,民国37年天长即将解放,县政府先后三次降低赋率,由每元征稻24.5公斤,降至21公斤,再降至14公斤、6.5公斤,并在部分地区施行预征。杨村乡板棚保87户农民,旧串赋额294元,除征收民国37年赋粮外,并预征次年赋粮,每元征稻50余公斤。

民国37年,县人民政府也征收公粮田赋(粮赋合一),夏粮征收标准是:游击基地按实产量征收12%;游击区按估产征收7%有游击队活动的国统区,按估产征收3%—5%,或采取包征办法。秋粮征收标准是:铜城以北的老解放区田亩评为甲、乙、内、丁、戊五等,最高等级每亩征稻27.5公斤,最低等级2.5公斤,其余地区每亩征稻8.5—13.5公斤。每征1公斤赋粮随征0.5公斤公草。赋粮以实物为主,游击地区缴粮不便,可按当地的市价折征代金,当年赋粮共征收大米21.1万公斤,稻谷61.6万公斤,小麦4150公斤,公草12.1万公斤,公逆产收入折成大米6220公斤,稻谷41.2万公斤,黄豆2857.5公斤。另外,为解决前线的军粮急需,向农民借大米、小麦11.4万公斤。

民国38年春,为支援全国解放,对新收复区补征上年秋季公粮田赋,征率为产量的12%,每公斤赋粮随征1公斤公草,除因灾免缓,共补征大米46.59万公斤,小麦118.3万公斤、公草12.08万公斤。

农业税建国后,田赋、公粮统称农业税,是县财政收入的主要来源之一。建国初期,农村中地主富农经济占相当比重,为限制剥削,农业税征收采取了差额较大的累进税制,税率按人均收获量确定,人均7.5—62公斤免征,62.5—500公斤征3%—28%,500.5—750公斤征29%—44%,750.5—1000公斤征45%—60%。当年征收入库粮食1106.5万公斤。

1952年,全县完成上地改革,实行有免征点的24级累进税制,以农业人口人均常年产量计征。75公斤以上起征,税率最低7%,最高30%,共征收入库粮食1146万公斤。

1953年,实行稳定负担,增产不增税,3年内农业税稳定在1952年实征基础上,使负担比重在生产逐渐提高的水平上逐步降低。1956年随着初、高级社的建立,以农业社为纳税单位。

1958年,以人民公社为基本核算的纳税单位,改累进税制为比例税制,即依率计征,依法减免,核实征收,平均税率为常年产量的15%,最低为7%,最高为22%。1963年以生产队为基本核算单位,农业税实行征收到队。同时调低税率,平均税率由占常年产量的15%降为11%。

1981年,实行农业生产责任制。虽然农户之间产量有高低,但为了保护和鼓励勤劳致富的农民,仍然实行按常产计税的比例税制。

1982年起,实行“实物计征,定价折款征收”,按照近几年正常年景各种粮食收购价,全县确定一个略低于收购牌价的价格,按分配的征收品种任务,一次定价折款到生产队,生产队分解到户,分午秋两季缴款。

几个年份农业税征收数额比较

2、工商各税

明代工商税属杂税,本县开征的税种有商税、酒税、船税、鱼鲜税、工关税、市肆门摊税(营业税)等。嘉靖二十一年,合计征收各类税钞1596锭4贯472文(每锭合5000文)。

清代和民国时期,税种增多,税目也逐渐分细。本县先后开征的主要捐税有以下几种:

牙帖税康熙六年规定牙行须到布政司领帖,征收无定额,每年交帖税银十四、五两不等。同治八年(1869),牙帖税分等定额,规定本县一等210名,每名纳税银9钱;二等174名,每名纳税银6钱,三等70名,每名纳税银3钱。光绪二十八年(1902),牙帖改名执照,分三等收执照捐和年税。民国以后,执照分长期和短期两种,长期10年为限,执照捐和年税全收;短期1年,为小本经营,只收年税。民国22年,包商承办,分配定额为5880元,实收6050元。

契税清顺治四年(1647),田地房产买卖典当,由进产户按契银每两纳正税银3分,耗银3厘。光绪三十年春,增至每两价银征正税银6分,耗银6厘,另收契纸费每张银1钱。民国3年,买契按价征9%,典契征6%,另收契纸费每张4角5分,注册费1角,对前清白契只验不税,每张收验契费1元,注册费1角。民国22年实征17329元。民国35年,县政府按契价征收买契6%,典契4%,交换契2%,赠契6%,分割契2%,占有契6%。并按契价收监证费1%。

牲畜、屠宰税嘉庆年间开征牲畜税,凡贸易之牲畜按价征3%;民国3年开征屠宰税,每头牛征0.60元,猪0.40元,羊0.30元。民国23年征收牲畜税4190元;屠宰税11716元。

厘金捐咸丰四年(1854),天长设厘卡,开始是往来商货钱取其厘,收1%,后发展到3%—5%。民国元年设县厘金局。民国3年收厘捐14700元。民国20年裁厘及类似厘金的捐税。

营业税民国21年开征。物品贩卖业按营业额征0.4%—1%;物品制造业按资本额征0.4%—1.5%,民国26年,征收7937元。烟酒税,按市场3个月内平均批发价格为纳税价格,烟叶按纳税价征50%;烟丝征30%;酒类征80%。民国23年征收3000元。

货物税民国35年开征,从价计征,烟酒100%;迷信品60%;化妆品45%;糖类和麦粉25%;火柴、饮料等20%;棉纱5%;皮毛15%。纳税后,运销国内,不重征税。

县政府还征收名目繁多的苛捐杂税,如警捐、户口捐、门牌捐、保甲捐、路头捐、壮丁费、路灯费、枪支费、保安费、烤火费、劳军费、客军慰问费等等,不胜枚举,人民深受其害。民国36年,石梁镇鸿泰祥粮行,全年缴纳各项捐、税、费款共150多石小麦。

县抗日民主政府从民国30年至民国34年,亦先后开征牙税、契税、屠宰税、烟酒税和货物检查税。牙税按行佣总收入征1%—2%;屠宰税按价征2%;契税按买价征6%—10%,典价征3%—5%。货物检查税分类从价计征:奢侈品征15%—30%;消费品征10%—15%;日用品征5%—10%;必需品征2%—5%;特种品(抗日民主政府不能加工生产销售出口的军工原料,如猪鬃、薄荷油等),征50%—100%。

民国28年,日伪县政权成立地方税局和契税局,征收营业税、契税、牲畜屠宰税、蛋税、行商税和船舶装运税等。同时成立复兴事业委员会,开征复兴税,凡集市贸易的家禽、家畜、水产和农副土特产品皆征复兴税,税务人员利用税收敲诈勒索,可以随便制订税率,也可以任意加上“敌嫌”,处以罚款或没收货物。

建国以后,1949年沿用旧税法,废除其中不合理的苛捐杂税及特殊规定。1950年,建立新税制,全国统一的税制共14种,本县开征货物税、工商业税、存款利息所得税、印花税、交易税、屠宰税、车船使用牌照税等7种。1953年,全国工商税收改为12种,本县开征商品流通税、货物税、工商业税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税等9种。1958年,简化税制,一些税种合并或停征,至1965年,本县开征的有工商统一税、工商所得税、牲畜交易税、集市交易税、车船使用牌照税等6种。1973年,进一步减化税制,本县仅开征工商税、工商所得税、屠宰税、集市交易税、牲畜交易税等5种。

1983年,为适应经济体制改革,县成立利改税办公室,对国营企业实行利改税,即把企业上缴的利润,改用所得税的形式上缴国家,按规定纳税后,剩余利润留归企业自行支配。当年国营企业实行利改税的计40户,其中工业企业12户,商业企业23户,省管企业3户,县以下供销社1户,饮食服务业1户。1985年,国营企业全部实行利改税。开征税种有产品税、增值税、营业税、工商所得税、城市维护建设税、其他工商税、国营企业奖金税和盐税共8种。

货物税1950年2月开征,应税货物分为烟酒、鞭炮及迷信品、化妆品、饮食品、纤维皮毛用品、工商品、矿产品和竹木等8大类,1958年并入工商统一税。

货物税主要品目及税率

工商业税1950年开征,含营业税和所得税两部分,营业税税率:1、按营业额计征1%—3%:2、按营业总收益计征6%—15%;3、按佣金收益额计征6%—15%。所得税依所得额累进计征,开始分为14个级距,后改为21个,依级征收5%—30%不等。1958年并入工商统一税。

工商所得税原为工商业税一部分,1958年列为独立税种,除上缴利润的全民所有制企业外,对个体和集体工商业户,按利润所得额征税。各种性质的行业分别计征,税率不同。个体经济为14级全额累进,最低为7%,最高为62%;手工业社和交通运输合作社,实行8级超额累进征收,最低7%,最高55%:供销合作社实行5级累进征收。其税率如下表:

工商一税1958年开征,是原商品流通税、货物税、营业税和印花税合并的税种,税率为10%。工商税1973年开征,在工商统一税基础上演变而来,共分4类44个税目,其中工业类30个,交通运输类1个,农林牧水产品采购类9个,商业零售、服务及其他业务类4个,它是对流转额征收的主要税种。商品由生产到消费,经过许多流通环节,工商税只在出厂和零售时各征一次税,农产品只在采购和商业零售时各征一次税。从1984年起又划分为增值税、产品税和营业税3种。

另外,地方税原有屠宰、牲畜交易、集市交易及车船使用牌照税,除屠宰税和契税外,其他税种已陆续停征。屠宰税开始按重量从价计征12%,后改为按头计征,猪2元,羊0.3元,菜牛等大牲畜4元。1973年12月改由商业部门收购,从价计征3%,集体伙食单位和个人宰杀的从价征4%;契税原按契价征收,买契征6%,典契征3%,赠与契征6%。农业合作化以后,田地不准买卖,契税遂限于房屋买卖或转让,收入甚微,1957年起,归入其他收入项内。

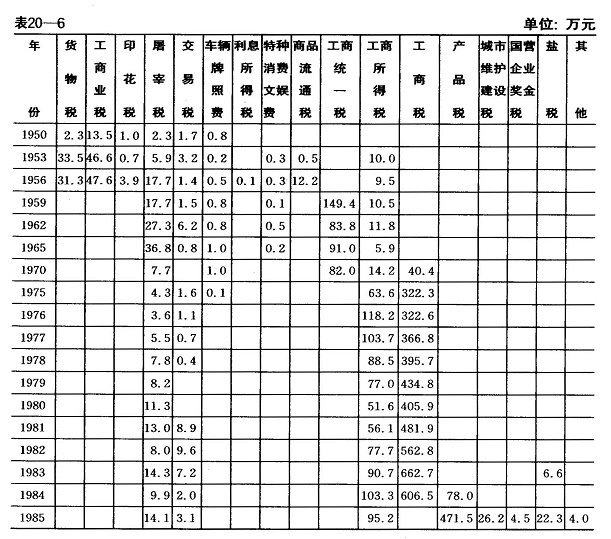

工商各税收入情况二、税收附加

农业赋税附加明万历四十六年,因辽东战争军饷不足,在正税之外每亩增银7厘,称辽饷银。清初免征,但在正税银之外,增收耗银10%。民国以后,县内地方事业渐多,附加税也渐重。民国20年以前,每征正税1元,即随征附加0.94元(县政府规定附加不得超过正税100%)。民国24年,共征收田赋附加61100元。其中:自治费9847元,占16.1%;救济院、育婴堂慈善经费1880元,占3.1%;教育经费4447元,占7.3%;义教经费7000元,占11.5%;筑路公债基金3500元,占5.7%;建设费3500元,占5.7%;保安费30926元,占50.6%。合每征正税1元,附加0.93元。民国30年,按旧赋额每元征收附加(稻)10.5公斤(省保安附加1.5公斤,县公用附加3.75公斤,县绥靖附加5.25公斤),计征收附加(稻)175万公斤。

民国38年,《炳辉县新收复区补征1948年秋季公粮田赋实施办法》规定,粮赋附加每亩征收稻0.75公斤。1950—1951年,农业税附加为正税的15%—20%。1952年,根据中央规定,不征农业税附加。1953年恢复征收,比例为正税的7%—15%。1955年比正税12%计征。1956年,根据各地常年产量,在正税的18%—35%以内确定附加比例。1957—1960年按正税的15%计征。1961年因灾免征。1962年—1963年,按正税的10%计征。1964年按正税的15%计征至今。

工商税附加民国17年以后,县政府对地方各税征收附加,附加税与正税的比例最高达100%。民国23年,契税的正税额和附加税额同为31560元。民国24年契税附加9600元,牙税附加600元,屠宰、牲畜税附加2400元。民国26年契税附加15780元,牙税附加1483元,牲畜税附加1235元,屠宰税附加26940元。民国28年契税附加11046元,牙税附加1038元,牲畜税附加865元,屠宰税附加1886元。

建国后,工商税附加,按正税1%比例征收。1963年以前,附加收入是预算外地方收入,由地方掌握使用。从1963年起纳入地方财政预算,作为国家预算的组成部分。但此项资金,仍是地方的机动财力,由地方统一使用。农业税附加款,主要用于农村交通、邮电和文化教育事业。工商税附加,主要用于城镇维护和消防、卫生等公益事业。

三、税收减免

农业税减免明清时代,文职吏员、乡绅和贡举生员优免赋役。据旧志载,万历四十六年,全县优免赋役银236两;清顺治年间,全县绅衿优免赋役银4266两,而本县官吏却将优免银摊派在农户头上,虚报优免,后来户部认为数目较大,影响田赋收入,顺治十四年裁减。官吏借口优免裁减,又将原虚报的优免银摊派在田赋内征收,直至康熙十一年。在这16年中,本县农民除纳正税外,又纳重复优免银68261两。

民国以后,规定受灾田亩可以减免田赋,为官吏贪污开了方便之门。民国7年和民国8年,本县官吏虚报水旱灾,要求减免,省派勘察委员来查看,受贿后也虚报灾情,减免田赋共26921元,但大部分被官吏中饱,农民得减免者很少。

解放战争时期,人民政府规定:烈属全免;县以上武装的军人家属及一二等残废军人减免50%;区乡武装人员减免10%—30%;农户田在3亩以下的免征;无劳力困难产酌情减免;因天灾、收成不满七成的减免30%,不满五成的减免50%,三成以下的免征。

建国后,农业税减免分社会减免(简称社减,用以照顾困难户和鼓励垦荒)和灾情减免(简称灾减,照顾受灾减产者),不同时期有不同办法。

建国初,继续实行解放战争时期的减免办法。1952年,安徽省政府规定,凡易垦之生荒,自有收入之年起,免税3年;难垦之生荒免税6年,垦种荒芜3年以上熟荒田地的免税2年。1956年,成立高级社,农业税由集体缴纳,取消对烈军属的农业税减免。1957年对向国家上缴利润的国营和地方国营农场免征农业税。1961年,对社员自留地和十边地免征。1962年,对受灾减产三成以上不满六成的,分别减免税额25%—75%,超过六成的免征。1978年,对无固定收益土地,按实收产量8%计征。从1979年起,实行起征点以下的减免,规定人均口粮在220—230公斤,分配收入人均50元以下的生产队减征农业税;交纳农业税后,口粮和分配收入降低到起征点以下的实行减免照顾。当年有305个生产队符合减免条件,共减免款额138万元。实行农业生产承包责任制以后,减免较少。

工商税减免建国后,为照顾小商贩和集体企业,促进某些工业品的生产,根据不同时期和不同的工商企业,分别作出减免规定。1950年,对于月营业额不满90元或收益额不满60元的摊贩,免征营业税。1955年以前建立的手工业合作社,减半征收所得税2年;供销合作社在建社初期,免征所得税1年。1959年9月开始,对于工厂试制新产品和利用废品、代用品作原料的产品,给予减税或免税照顾。

1978年1月1日起,对为安置待业青年而新办的集体企业(除生产销售烟、酒、糖、棉纱、鞭炮等高税率产品外),不分商业、交通运输业等,都免税3年。天长镇待业知识青年兴办的141户企业从1979—1982年,共免征工商税83万元,所得税30万元。1979年8月15日起,对新建的二轻工业和社队企业,从投产之日起,免征3年工商税和所得税,对免税期满,开始征税的企业,起征点为3000元(产值),在起征点以下的免征。

四、税务管理

农业赋、税征收管理明初,县编造鱼鳞图册,登记田亩,随田定赋。田赋分夏秋两次征收。全县分12都,每都推里长1人,粮长3—4人,负责派役和催赋。后因新垦田亩和丁口的增加,在嘉靖和万历年间先后两次清查丈量,增收新增田亩的赋粮。

清初,沿袭明制,由吏胥催赋与征收。雍正年间采用3联串票,一联送府,一联存县,一联给花户(纳赋户)。县设钱粮柜,内分民柜(征收民田田赋)、卫柜(征收卫田田赋)和销柜(专销陈欠,代收漕米)。有柜书若干人分片负责征收,每年正、二月各地册书将土地买卖的纳粮“过割”和“并户”、“分户”等情况送交柜书登记造串,农产凭串票到柜书处纳粮。分夏秋两次征收,由地保催征,有时派武装催缴。民国23年2月改钱粮柜为田赋经征处,纳税户直接到经征处缴税款,并将原串票上的银两数改为银元数,农民称便。

民国29年至民国34年,抗日民主政府采取“划一估租,分等征收”,由乡村粮委组织农会干部和老农将村里的青田抽样估评,根据庄稼长势,划分为5等,按规定等级征收。游击地区按总田亩估算出总产量,由乡保长负责征收。

民国35年至民国36年,县政府设田粮处,将抗日战争前老串上的钱数核算成粮食数字。划分仁和、杨村、汊涧3个赋区,赋区设田粮办事处,分夏秋两季分区征收,由各保保公所发串催征,各乡公所督促检查。

民国37年,人民政府征收农业税以粮食为主,边区和游击区缴粮不便,按当地粮价折征代金,在开征前,区、乡成立征粮委员会,村成立评议委员会,估看收获量后,参照老串,经评议定出纳税等级,造册报乡,集中到区填写串票,按串缴粮。边区以一个组或一个村庄为单位,由各户自报田亩和产量,抽样估评后,定出缴粮数额,确定时间,突击征收。

建国初期,逐户查田评产,参照旧粮串等级,分夏秋两季以户征收。由区、乡财粮助理员负责征收工作。1951年,两次清查“黑田”,调整个别产量与划拨过户工作,共查出“黑田”7万多亩。1952年,在查实田亩产量的基础上,推行常年亩产,依率计征,依法减免,增产不增税,实行差额较小的全额累进制。1954年起,初级社分户依率计征,高级社以社为单位计征,粮办员同农业社会计统一结算。1958年,成立人民公社以后,以社实行包产计税,以率计征,以法减免,以生产大队为纳税单位。1961年改以生产队为纳税单位,大队会计集中同公社粮办员结算。1965年,安徽省财政厅农业税负担调查组对本县汊涧区15个生产队农业税负担进行调查,基本合理,对个别队负担作了调整。1977年5月县成立农业税负担调整领导组,解决农业税畸轻畸重问题。1978年3月调增平安公社1.5万公斤,大通公社0.65万公斤,秦栏公社0.35万公斤;调减石梁公社1.5万公斤,龙集公社0.65万公斤,新街公社0.25万公斤。农村实行农业生产责任制后,从1982年改以生产队纳税为以户纳税,征购包干任务不变,公粮部分作购粮处理,实行“实物计算,定价折款,征收代金”,公社(乡)财办员按分配的征收实物任务定价折款计算到生产队,生产队分算到各户,各户到粮站缴纳,在征收季节,生产大队(村)和生产队(组)干部投入催征,会计具体负责检查、结算。

工商务税征收管理明初,本县设商税局,主要征收商税、工关税、市肆门摊税(营业税)。起初无税目,税官对通过关口和市场交易的货物任意征税。景泰年间,订出税目,以目征收。后商税局撤销,由县衙户房代收。清代,工商各税皆订出税率,印发或出榜公布。民国年间,多数税种采取划地区定额承包的征收方法,承包人可以委托征收员征收。征收人员为有利可图,所收税款均超出承包额。民国22年,牙帖税承包额5880元,实收6050元;牲屠两税承包额5170元,实收14320元。

民国29年至民国34年,县抗日民主政府在铜城、汊涧等地设立货物检查所,区分税种,采取不同的征管方法,驻点征收。营业税分季度征收,每季度终了5日内工商业户向征收机关据实申报本季度营业额或资本额,季终10日后开始征收。营业额和资本较大的工商户建立进销货物簿和现金收付逐日流水簿,供征收机关核查,屠宰税定额按月征收。在小关、西新街(虞洼)、杨村、谕兴、官桥等边区设货物检查流动组,设卡或流动征收,主要征收进出口货物税,已税货物发给税票,加盖查验戳后,在根据地流通不重征税。斗争严峻时,以武装配合征收。在高邮湖上建立武装缉私队,查缉违禁、走私和偷税货物。

1949年,税务部门对本县工商业的类别、资本额和经营情况进行调查,配合市场管理了解外来商贩经营品种和集市贸易情况,分别采取不同的征管方法。对本县固定工商业户分任务,驻点或定期巡回征收,对外来的行商摊贩,在集期流动征收,并委托市场管理员代征交易税。1950年至1956年,按“区别税种、区别公私经济、公简私繁”的原则进行征收。工商业税征收管理方法是:小摊贩、手工业及季节性商业户等,实行定税额按月或按季度征收;国营、集体企业及从国营公司或供销社进货,账务比较健全的私人企业实行查账征收;账务不健全的私营工商业户,由税务所、工商联代表和各行业代表组成评议组,各户自报资本额、营业额和所得额,经评议组评议审定,根据评定结果依率计征。屠宰、交易、货物等各税,分别采取屠户代征、乡政府代管,指定交易所代征,收购单位统一缴纳,税务部门查征和查核产量,定期征收,起运时先征税后放行等征收管理方法。

1956年以后,对国营、集体和合作企业等纳税户,按商品名称、税目、时间、数额、税率等内容,订立纳税鉴定,对小商小贩实行定期定额征收,农村实行分片包干、驻点或巡回征收。

1958年,放松税收管理,各种账、表、册和纳税鉴定制度受到严重影响,1961年以后逐渐恢复。

1966年至1971年,税务工作基本上处于无政府状态,影响税收。1972年以后加强了征收管理工作,进行税收大检查。1972年,滁县地区财税局税收会查组对本县12个公社58个纳税企业户进行检查,其中有45户偷、漏、拖欠税款28.3万元。接着县财税局组织各税所对社队开展纳税自查,共检查86个纳税企业,都有问题,共偷、漏、拖欠税款12.43万元,当年共追缴入库14.3万元。1973年开展了落实税收政策大检查,深入到全县32个社镇,254个大队,2484个生产队,共检查425个国营和社队工商企业,查补入库税款32.1万元,查补入库屠宰税款2.2万元。1976年,全县开展了税收联查,共检查58户企业,补税30.05万元,通过一系列的检查、教育、处理,税收管理逐渐正常起来。

1978年以后,随着改革开放,个体经济和集体经济成分增大,多种经济成分并存,市场活跃繁荣。税务部门对个体工商业户潜在的税源估计不足,实征税收只占应征数的30%左右,不少个体户只应付性地缴纳少量的“人情税”、“良心税”,个别工商户抗税不缴。社队企业也有拖欠税款现象。为做好税收征管工作,采取了一系列相应措施。规定:国营和集体企业应及时足额缴纳税款,不准挤税增利,逾期不纳税者,按章收滞纳金;个体工商业户实行进货(料)登记和建账建证,使用统一发货票,禁止使用非法票证;对偷漏税和抗税者,给以批评教育,罚款或刑事处分。为增强纳税人的税法观念,依法纳税,先后举办了63期依法纳税学习班,参加学习9342人次,共补缴税款67.3万元。税务部门还本着“信誉第一,择优投放,定期归还,超期收违约金”的办法,投放税务生产周转金,以资促产增收,培养税源。1979年至1985年,投放余额为95.5万元,使企业增加年产值300余万元,增加利润80余万元,为国家多提供税收40余万元。