目录

第二节 税种

一、农业税收

(一)田赋

田赋是历代封建王朝国税的主要部分。明以前,税制采用“两税法”,丁有役,田有租,税率十取其一,按亩计征。明万历九年(1581年),实行“一条鞭法”,即赋役合一,按亩计税。清实行“摊丁入亩,地丁合一”,成热地一律科征。民国初期,沿袭清制,但另将地丁,曹粮折合成银元征收。民国时期区内田赋附加一般有串票费、积谷费、警备捐等,且越到后期附加越多。如定远县民国24年(1935年)征税的30%为积谷费等项附加。

(二)农业税

民国29年(1940年),本区境内抗日民主政权为减轻群众负担,废除国民政府苛捐杂税,农业税负担率一般只占粮食总产量的5%,其中土地税2%,由田主承担;救国公粮3%,由田主和田农共同负担。

建国后,建立农业税制度。经过1950年土地改革、发证整籍和查挤黑地、调产评产,到1951年,全区计税土地为1130万亩,常年应产量88000万公斤。1953年秋征前,对少数常年产量畸高畸低、群众意见大的地方作了调整。1954年后,全区常年应产量逐步固定下来。1958年3月,安徽省调整农业税负担,税率调整为14.7%。调整后,滁县常年产量占实产的比例由1957年的50.5%上升到79.8%;全椒县常年产量占实产的比例由1957年的45.4%上升到69.2%;其他各县常年产量占实产的比例均有所上升。1963年恢复“依率计征”的征收方法,安徽省人民委员会同时调整了滁县专区的常年产量,调整后全区计税产量为80095.5万公斤,平均税率为11.4%,依率计征农业税正税8861.5万公斤。从当年2月份起,全区进行核实纳税土地和评定计税产量工作,将常产和税率落实到纳税单位,自此直到1976年未作变动,

1977年为解决纳税单位之间负担畸轻畸重,常产过低无法执行减免等问题,全区在农业税收总额不变的前提下,又一次进行提高常产、降低税率工作。经核算到纳税单位,全区计税土地610万亩,计税常产131731万公斤,应征正税6331.3万公斤,平均税率为4.7%。第二年,安徽省再次调整农业税负担。调整后全区常年产量为131250万公斤,平均税率仍为4.7%。

1981年9月,根据实行家庭联产承包责任制后农村经济情况的变化,行署批转地区财政局《关于包产(干)到户后农业税征收、减免工作的意见》,规定生产队仍为农业税的纳税单位,应按合同规定分午、秋两季交纳农业税。当年,全区共征收农业税正税6095万公斤1495.9万元,地方附加888万公斤221.2万元。

1985年起,农业税改为粮食“倒三七”比例价折征代金。省核定滁县地区农业税预算单价为每公斤0.32元。全区农业税预算任务为1692.2万元,比原任务增加493.7万元,增加幅度为7.9%。1987年、1989年国家两次提高粮食收购价格,并相应提高农业税征收单价。省核定滁县地区农业税预算单价由原来的每公斤0.32元,分别提高到每公斤0.345元和0.398元。1989年省核定滁县地区农业税预算收入任务为2328万元,比1985年增加736万元。全年实征金额2421.9万元,其中正税2105.6万元,附加316.3万元。

(三)农林特产税

滁县专区于1950年开征农林特产税。征收范围包括有固定收入的山林、竹园,山场等,将其所产主要物品折合成当地主粮,按4~6折依率计征。1956年起大部分改按实际销售额定率计征。税率由专署根据历年征税基数和平均负担原则,以县为单位确定。

1972年全区执行安徽省统一税率,规定白芍为15%,丹皮为12%,茶叶及制茶用花为8%,木材及竹为7%,白菊花、伏苓、桐籽、油茶籽、栓皮,木炭、果类为6%。同时规定农林特产税不另征地方附加,可在起征的税额中按正税的15%划出为地方附加。1978年起,茶叶及制茶用花税率下降为6%,竹亦由7%下降为6%。

1989年根据省人民政府要求,全区调整农林特产税的应税品种和税率,自当年起对农林特产品的园艺、林木、水产等19个品种开征特产税,新增的应税品种及税率是果类、果用瓜、淡水养殖业为10%,原木为8%,观赏花、薄荷、留香、竹、芦苇为5%。

80年代以前,全区农林特产税实际征收额不大。1985年后逐年增长,1992年为27万元。1964年至1992年全区累计征收343.7万元。

(四)耕地占用税

全区从1987年起开征。根据国务院发布的《耕地占用税暂行条例》规定,全区耕地占用税税额以县为单位,人均耕地在1亩以下(含1亩),每平方米为2至10元;人均耕地在1至2亩(含2亩),每平方米为1.6至8元,人均耕地在2至3亩(含3亩),每平方米为1.3至6.5元,人均耕地在3亩以上的地区,每平方米1至5元。全区1987年至1992年累计征收耕地占用税771.9万元。

二、工商各税

(一)厘金

清末厘金是区内主要税种之一,税率分为从量计征和从价征收,本区内主要征收百货厘。

民国初年承袭清制。民国3年(1914年)安徽省财政厅规定将货品分为十八类,对每种货物同时征收“行厘”和“落地厘”。区内厘金征率大米每石征行厘5分3厘、落地厘5分3厘:小麦每石征行厘4分3厘、落地厘4分3厘;猪肉每百斤征行厘1角6分,落地厘1角6分。民国20年停征。

(二)营业税

民国20年,区内裁厘金改以营业税,按物品购卖、交通、营造、包作承揽、装璜、裱画、洗染、茶酒馆、浴室、旅馆、理发、租赁物品、娱乐、照相、镶牙、证券、保险业之营业收入额或资本额征收。资本按4%至15%征收,营业额起征点1000元,税率分别为5%、8%、10%,

民国32年,淮南津浦路西抗日民主根据地开征营业税,税率在1.5%~8%之间。次年,津浦路东抗日民主政府也开征营业税。

建国后,全区把固定工商业应纳的营业税和所得税合并为工商业税。1984年恢复营业税税种,课税对象为从事商业零售、物资供销、交通运输、建筑安装、金融保险、邮政电讯、公用事业、出版业、娱乐业和各种服务业经营的单位和个人。1984~1992年全区累计征收营业税56509万元。

(三)盐税

明朝初年,始立盐法,盐税税率为二十取一。嘉靖八年(1529年)滁州(含来安、全椒县)共征食盐口钞三万二千零八十八贯。万历三十年(1602年)盐税改按人口和田亩征收,当年全州共征税银一百六十三两七钱八分六毫四丝。清同治年间推行抽厘之法,区内盐正税每引(1引=300公斤)3厘2钱。民国2年改引为担,每担税额国币2.5元,工业用盐免税。民国35年8月,由于物价飞涨,盐税为每担纳税1000元,不久改为每担税3500元。

民国30年,淮南津浦路东抗日民主根据地货检总局对行商征收进出口货物税,规定海盐税率为5%。

建国后,对盐的生产运输分别不同产区制定税额,从量征收。征收对象为从事海盐、湖盐、矿盐生产、经营的单位。80年代以前,本区不产盐,一般征不到盐税。1986年定远盐矿开采投产,以吨盐为单位,实行从量定额,就场征收,每吨征税75元。1987~1992年全区累计征收盐税399万元。

(四)车船使用税(包括车船使用牌照税)

民国24年确定开征该项税种。建国后于1950年开征。1951年9月,按照政务院《车船使用牌照税暂行条例》规定,由原来按车船吨位纳税改为征收使用牌照税,对乘人汽车在7座以下的每辆每年税额为160元,8~12座的每辆每年税额为180元,20座以上的每辆每年税额为220元,载货汽车按载重净吨位每吨每年税额60元;机动船舶按净吨位最低每吨每年纳税1.20元。1973年该税种并入工商税。1987年恢复为独立税种,截至1992年底全区计征556万元。

(五)工商统一税

全区于1958年开征。共分108个税目,其中工业品97个税目,并附“其它工业品税目”。使用比例税率,最高税率甲级卷烟为69%,最低棉坯布为1.5%。1970年3月,工商统一税试行改按新的综合税率纳税,各行业税率为印刷厂3.7%、机修厂4%、药材公司3.15、电信局2.6%、新华书店3.2%、商业站1%、食品公司3.4%、烟叶收购站40.4%。50年代末至80年代初,工商统一税是全区的主要税率,年收入占整个税收的90%左右。改革开放以来,该税种逐渐被产品税、增值税替代,1992年全区仅征收3.6万元。

(六)产品税

全区从1984年开征。其中工业品分24类,设置260个税目;农林牧水产品设置20个税目,税率基本采用比例税率,从价计征,最高税率为66%,最低税率为3%。1984~1992年全区累计征收66082万元。

(七)牲畜交易税

全区于1949年10月开征。当时规定牛、马、驴、骡、猪、羊六种牲畜交易时,依交易价格征收3%牲畜交易税,由买方负担。1963年6月,根据省人民委员会规定牲畜交易税税率上调为5%。“文化大革命”期间停征。1981年4月恢复开征后,税率下调为3%。1986、1992年全区计征32万元。

(八)房产税

1950年1月,政务院公布《全国税政实施要则》规定开征房产税。同年8月,房产税和地产税合并为城市房地产税。全区仅在滁县城关镇、来安县新安镇,天长县天长镇、凤阳县临淮镇组织征收,1951年停征,直到1987年才恢复开征。该税种以房屋为征税对象,由产权所有人缴纳,产权出典的由承典人缴纳。税率有两种,其一按计税余值计征的年税率为1.2%;其二按租金收入计征的年税率为12%。1987年至1992年全区计征2437万元。

(九)屠宰税

清光绪三年(1877年)规定每宰一头猪征税100文,光绪末年加至500文。

民国初年规定屠宰税为省税,宰牛一头征银币6角,猪、羊分别为4角和3角。

建国初期,按固定重量征收屠宰税,税率为10%。1952年10月改按实际重量征收。1966年10月又改按定额征收,规定宰一头猪纳税2元、牛4元、绵羊0.5元、山羊0.4元。1973年将国营集体企业屠宰税并入工商税,依照收购金额征收3%。1985年对农民宰杀自食牲畜提高征收定额,牛每头6元、猪每头3元、绵羊0.8元、山羊0.5元。对屠宰商则分别征收产品税,营业税和所得税。1978~1992年全区累计征收屠宰税486万元。

(十)建筑税(包括固定资产投资方向调节税)

全区于1983年10月开征。以自筹基本建设的全部投资额和更新改造措施项目中建筑工程投资额为征收依据,税率10%,按年度计划建设投资额预征,竣工后办理结算手续。1987年7月,全区执行国务院公布的《中华人民共和国建筑税暂行条例》,区分建筑项目,实行差别税率,最低税率10%,未列入国家计划的宾馆,招待所、礼堂、办公楼等建筑项目按30%税率征税。滁县地区是全省最早征收建筑税的地市之一,自1983年开征至1992年底,累计征收3173万元。

(十一)增值税

1981年7月根据国家财政部发出的《增值税暂行办法》,全区首先在滁县开征电风扇和纺织机械两种产品增值税,当年征收税款36.6万元。1984年9月国务院发布《中华人民共和国增值税条例(草案)》,全区广泛开征增值税,税率最低为3%,最高为16%。1986年全区实际开征的增值税有46个税目。1987年将原来16个档次税率并为11档,最低税率为12%,最高税率为45%,原征收产品税的品目大部分改征增值税。1983~1992年全区累计征收增值税26490万元。

(十二)集体企业所得税

全区于1985年开征,纳税对象为从事工业、商业、服务业、建筑安装业,交通运输业及其他行业的独立核算的集体企业,采用八级超额累进税率。全区税源主要集中在天长县和滁州市,其税收占全区一半左右。1985~1992年全区累计征收6731万元。

(十三)国营企业所得税

全区于1983年6月开征,纳税对象是实行独立核算的国营企业,其税率分两种,国营大中型企业适用55%的固定比例税率,国营小型企业适用八级超额累进税率。该税种1988年后改由财政部门征管。全区税务系统从1983年开征至1988年,累计征收该项税款11540万元。

(十四)城乡个体工商业户所得税

全区于1986年1月开征。应纳所得额为纳税人每一纳税年度的收入总额减去成本、费用、工资等国家允许在所得税前列支的税金后的余额。采用10级超额累进税率,1千元以下税率为7%,3万元以上的部分税率为60%;5万元以上的部分按超过部分的应纳所得税额加征10%至40%的所得税。1986~1992年全区计征1502万元,其中滁州市的年收入约占全区的30%左右。

(十五)国家能源交通重点建设基金

1982年12月,国务院颁发《关于征集国家能源交通重点建设基金》的通知及《国家能源交通重点建设基金征集办法》,规定从1983年1月开始征收。对国营企业事业单位、机关团体、部队、地方政府等一律按规定范围、项目的当年收入,依15%计征,对城乡集体企业、个体工商户一律按当年缴纳所得税后的利润7%计征,税后利润不足5千元的免征。全区1987年至1992年累计征收3742万元。 1949~1992年,全区实际开征的主要税种还有货物统税、货物税、集市交易税、城市维护建设税、商品流通税、国营企业调节税、国营企业奖金税、集体企业奖金税、事业单位奖金税、个人收入调节税、国营企业工资调节税、城市土地使用税、国家预算调节基金、教育费附加等。

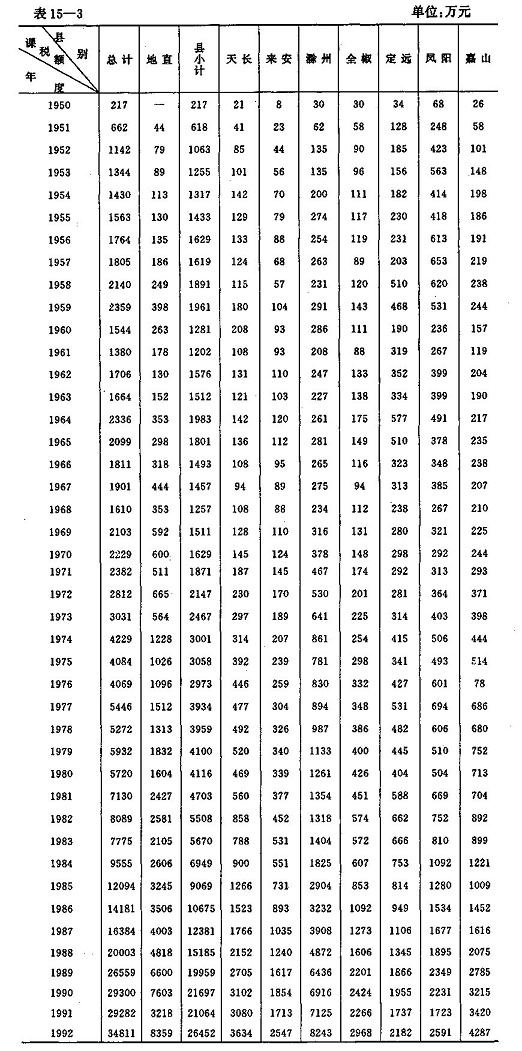

1950—1992年全区入库税款统计表

(一)田赋

田赋是历代封建王朝国税的主要部分。明以前,税制采用“两税法”,丁有役,田有租,税率十取其一,按亩计征。明万历九年(1581年),实行“一条鞭法”,即赋役合一,按亩计税。清实行“摊丁入亩,地丁合一”,成热地一律科征。民国初期,沿袭清制,但另将地丁,曹粮折合成银元征收。民国时期区内田赋附加一般有串票费、积谷费、警备捐等,且越到后期附加越多。如定远县民国24年(1935年)征税的30%为积谷费等项附加。

(二)农业税

民国29年(1940年),本区境内抗日民主政权为减轻群众负担,废除国民政府苛捐杂税,农业税负担率一般只占粮食总产量的5%,其中土地税2%,由田主承担;救国公粮3%,由田主和田农共同负担。

建国后,建立农业税制度。经过1950年土地改革、发证整籍和查挤黑地、调产评产,到1951年,全区计税土地为1130万亩,常年应产量88000万公斤。1953年秋征前,对少数常年产量畸高畸低、群众意见大的地方作了调整。1954年后,全区常年应产量逐步固定下来。1958年3月,安徽省调整农业税负担,税率调整为14.7%。调整后,滁县常年产量占实产的比例由1957年的50.5%上升到79.8%;全椒县常年产量占实产的比例由1957年的45.4%上升到69.2%;其他各县常年产量占实产的比例均有所上升。1963年恢复“依率计征”的征收方法,安徽省人民委员会同时调整了滁县专区的常年产量,调整后全区计税产量为80095.5万公斤,平均税率为11.4%,依率计征农业税正税8861.5万公斤。从当年2月份起,全区进行核实纳税土地和评定计税产量工作,将常产和税率落实到纳税单位,自此直到1976年未作变动,

1977年为解决纳税单位之间负担畸轻畸重,常产过低无法执行减免等问题,全区在农业税收总额不变的前提下,又一次进行提高常产、降低税率工作。经核算到纳税单位,全区计税土地610万亩,计税常产131731万公斤,应征正税6331.3万公斤,平均税率为4.7%。第二年,安徽省再次调整农业税负担。调整后全区常年产量为131250万公斤,平均税率仍为4.7%。

1981年9月,根据实行家庭联产承包责任制后农村经济情况的变化,行署批转地区财政局《关于包产(干)到户后农业税征收、减免工作的意见》,规定生产队仍为农业税的纳税单位,应按合同规定分午、秋两季交纳农业税。当年,全区共征收农业税正税6095万公斤1495.9万元,地方附加888万公斤221.2万元。

1985年起,农业税改为粮食“倒三七”比例价折征代金。省核定滁县地区农业税预算单价为每公斤0.32元。全区农业税预算任务为1692.2万元,比原任务增加493.7万元,增加幅度为7.9%。1987年、1989年国家两次提高粮食收购价格,并相应提高农业税征收单价。省核定滁县地区农业税预算单价由原来的每公斤0.32元,分别提高到每公斤0.345元和0.398元。1989年省核定滁县地区农业税预算收入任务为2328万元,比1985年增加736万元。全年实征金额2421.9万元,其中正税2105.6万元,附加316.3万元。

(三)农林特产税

滁县专区于1950年开征农林特产税。征收范围包括有固定收入的山林、竹园,山场等,将其所产主要物品折合成当地主粮,按4~6折依率计征。1956年起大部分改按实际销售额定率计征。税率由专署根据历年征税基数和平均负担原则,以县为单位确定。

1972年全区执行安徽省统一税率,规定白芍为15%,丹皮为12%,茶叶及制茶用花为8%,木材及竹为7%,白菊花、伏苓、桐籽、油茶籽、栓皮,木炭、果类为6%。同时规定农林特产税不另征地方附加,可在起征的税额中按正税的15%划出为地方附加。1978年起,茶叶及制茶用花税率下降为6%,竹亦由7%下降为6%。

1989年根据省人民政府要求,全区调整农林特产税的应税品种和税率,自当年起对农林特产品的园艺、林木、水产等19个品种开征特产税,新增的应税品种及税率是果类、果用瓜、淡水养殖业为10%,原木为8%,观赏花、薄荷、留香、竹、芦苇为5%。

80年代以前,全区农林特产税实际征收额不大。1985年后逐年增长,1992年为27万元。1964年至1992年全区累计征收343.7万元。

(四)耕地占用税

全区从1987年起开征。根据国务院发布的《耕地占用税暂行条例》规定,全区耕地占用税税额以县为单位,人均耕地在1亩以下(含1亩),每平方米为2至10元;人均耕地在1至2亩(含2亩),每平方米为1.6至8元,人均耕地在2至3亩(含3亩),每平方米为1.3至6.5元,人均耕地在3亩以上的地区,每平方米1至5元。全区1987年至1992年累计征收耕地占用税771.9万元。

二、工商各税

(一)厘金

清末厘金是区内主要税种之一,税率分为从量计征和从价征收,本区内主要征收百货厘。

民国初年承袭清制。民国3年(1914年)安徽省财政厅规定将货品分为十八类,对每种货物同时征收“行厘”和“落地厘”。区内厘金征率大米每石征行厘5分3厘、落地厘5分3厘:小麦每石征行厘4分3厘、落地厘4分3厘;猪肉每百斤征行厘1角6分,落地厘1角6分。民国20年停征。

(二)营业税

民国20年,区内裁厘金改以营业税,按物品购卖、交通、营造、包作承揽、装璜、裱画、洗染、茶酒馆、浴室、旅馆、理发、租赁物品、娱乐、照相、镶牙、证券、保险业之营业收入额或资本额征收。资本按4%至15%征收,营业额起征点1000元,税率分别为5%、8%、10%,

民国32年,淮南津浦路西抗日民主根据地开征营业税,税率在1.5%~8%之间。次年,津浦路东抗日民主政府也开征营业税。

建国后,全区把固定工商业应纳的营业税和所得税合并为工商业税。1984年恢复营业税税种,课税对象为从事商业零售、物资供销、交通运输、建筑安装、金融保险、邮政电讯、公用事业、出版业、娱乐业和各种服务业经营的单位和个人。1984~1992年全区累计征收营业税56509万元。

(三)盐税

明朝初年,始立盐法,盐税税率为二十取一。嘉靖八年(1529年)滁州(含来安、全椒县)共征食盐口钞三万二千零八十八贯。万历三十年(1602年)盐税改按人口和田亩征收,当年全州共征税银一百六十三两七钱八分六毫四丝。清同治年间推行抽厘之法,区内盐正税每引(1引=300公斤)3厘2钱。民国2年改引为担,每担税额国币2.5元,工业用盐免税。民国35年8月,由于物价飞涨,盐税为每担纳税1000元,不久改为每担税3500元。

民国30年,淮南津浦路东抗日民主根据地货检总局对行商征收进出口货物税,规定海盐税率为5%。

建国后,对盐的生产运输分别不同产区制定税额,从量征收。征收对象为从事海盐、湖盐、矿盐生产、经营的单位。80年代以前,本区不产盐,一般征不到盐税。1986年定远盐矿开采投产,以吨盐为单位,实行从量定额,就场征收,每吨征税75元。1987~1992年全区累计征收盐税399万元。

(四)车船使用税(包括车船使用牌照税)

民国24年确定开征该项税种。建国后于1950年开征。1951年9月,按照政务院《车船使用牌照税暂行条例》规定,由原来按车船吨位纳税改为征收使用牌照税,对乘人汽车在7座以下的每辆每年税额为160元,8~12座的每辆每年税额为180元,20座以上的每辆每年税额为220元,载货汽车按载重净吨位每吨每年税额60元;机动船舶按净吨位最低每吨每年纳税1.20元。1973年该税种并入工商税。1987年恢复为独立税种,截至1992年底全区计征556万元。

(五)工商统一税

全区于1958年开征。共分108个税目,其中工业品97个税目,并附“其它工业品税目”。使用比例税率,最高税率甲级卷烟为69%,最低棉坯布为1.5%。1970年3月,工商统一税试行改按新的综合税率纳税,各行业税率为印刷厂3.7%、机修厂4%、药材公司3.15、电信局2.6%、新华书店3.2%、商业站1%、食品公司3.4%、烟叶收购站40.4%。50年代末至80年代初,工商统一税是全区的主要税率,年收入占整个税收的90%左右。改革开放以来,该税种逐渐被产品税、增值税替代,1992年全区仅征收3.6万元。

(六)产品税

全区从1984年开征。其中工业品分24类,设置260个税目;农林牧水产品设置20个税目,税率基本采用比例税率,从价计征,最高税率为66%,最低税率为3%。1984~1992年全区累计征收66082万元。

(七)牲畜交易税

全区于1949年10月开征。当时规定牛、马、驴、骡、猪、羊六种牲畜交易时,依交易价格征收3%牲畜交易税,由买方负担。1963年6月,根据省人民委员会规定牲畜交易税税率上调为5%。“文化大革命”期间停征。1981年4月恢复开征后,税率下调为3%。1986、1992年全区计征32万元。

(八)房产税

1950年1月,政务院公布《全国税政实施要则》规定开征房产税。同年8月,房产税和地产税合并为城市房地产税。全区仅在滁县城关镇、来安县新安镇,天长县天长镇、凤阳县临淮镇组织征收,1951年停征,直到1987年才恢复开征。该税种以房屋为征税对象,由产权所有人缴纳,产权出典的由承典人缴纳。税率有两种,其一按计税余值计征的年税率为1.2%;其二按租金收入计征的年税率为12%。1987年至1992年全区计征2437万元。

(九)屠宰税

清光绪三年(1877年)规定每宰一头猪征税100文,光绪末年加至500文。

民国初年规定屠宰税为省税,宰牛一头征银币6角,猪、羊分别为4角和3角。

建国初期,按固定重量征收屠宰税,税率为10%。1952年10月改按实际重量征收。1966年10月又改按定额征收,规定宰一头猪纳税2元、牛4元、绵羊0.5元、山羊0.4元。1973年将国营集体企业屠宰税并入工商税,依照收购金额征收3%。1985年对农民宰杀自食牲畜提高征收定额,牛每头6元、猪每头3元、绵羊0.8元、山羊0.5元。对屠宰商则分别征收产品税,营业税和所得税。1978~1992年全区累计征收屠宰税486万元。

(十)建筑税(包括固定资产投资方向调节税)

全区于1983年10月开征。以自筹基本建设的全部投资额和更新改造措施项目中建筑工程投资额为征收依据,税率10%,按年度计划建设投资额预征,竣工后办理结算手续。1987年7月,全区执行国务院公布的《中华人民共和国建筑税暂行条例》,区分建筑项目,实行差别税率,最低税率10%,未列入国家计划的宾馆,招待所、礼堂、办公楼等建筑项目按30%税率征税。滁县地区是全省最早征收建筑税的地市之一,自1983年开征至1992年底,累计征收3173万元。

(十一)增值税

1981年7月根据国家财政部发出的《增值税暂行办法》,全区首先在滁县开征电风扇和纺织机械两种产品增值税,当年征收税款36.6万元。1984年9月国务院发布《中华人民共和国增值税条例(草案)》,全区广泛开征增值税,税率最低为3%,最高为16%。1986年全区实际开征的增值税有46个税目。1987年将原来16个档次税率并为11档,最低税率为12%,最高税率为45%,原征收产品税的品目大部分改征增值税。1983~1992年全区累计征收增值税26490万元。

(十二)集体企业所得税

全区于1985年开征,纳税对象为从事工业、商业、服务业、建筑安装业,交通运输业及其他行业的独立核算的集体企业,采用八级超额累进税率。全区税源主要集中在天长县和滁州市,其税收占全区一半左右。1985~1992年全区累计征收6731万元。

(十三)国营企业所得税

全区于1983年6月开征,纳税对象是实行独立核算的国营企业,其税率分两种,国营大中型企业适用55%的固定比例税率,国营小型企业适用八级超额累进税率。该税种1988年后改由财政部门征管。全区税务系统从1983年开征至1988年,累计征收该项税款11540万元。

(十四)城乡个体工商业户所得税

全区于1986年1月开征。应纳所得额为纳税人每一纳税年度的收入总额减去成本、费用、工资等国家允许在所得税前列支的税金后的余额。采用10级超额累进税率,1千元以下税率为7%,3万元以上的部分税率为60%;5万元以上的部分按超过部分的应纳所得税额加征10%至40%的所得税。1986~1992年全区计征1502万元,其中滁州市的年收入约占全区的30%左右。

(十五)国家能源交通重点建设基金

1982年12月,国务院颁发《关于征集国家能源交通重点建设基金》的通知及《国家能源交通重点建设基金征集办法》,规定从1983年1月开始征收。对国营企业事业单位、机关团体、部队、地方政府等一律按规定范围、项目的当年收入,依15%计征,对城乡集体企业、个体工商户一律按当年缴纳所得税后的利润7%计征,税后利润不足5千元的免征。全区1987年至1992年累计征收3742万元。 1949~1992年,全区实际开征的主要税种还有货物统税、货物税、集市交易税、城市维护建设税、商品流通税、国营企业调节税、国营企业奖金税、集体企业奖金税、事业单位奖金税、个人收入调节税、国营企业工资调节税、城市土地使用税、国家预算调节基金、教育费附加等。

1950—1992年全区入库税款统计表