目录

第一节 税收

一、体制机构

体制

清末,国用收入以田赋为主。关税、盐税作举借外债抵押;田赋、厘金(统捐)多为地方军阀截留;地方性苛捐杂税,均由各地自定章程征收。管理体制混乱。

民国初期,分税而治,一税一局,征收机构不相统属。民国20年以后,征收机构按中央税和地方税两个体系设立。民国后期,整个税收形成关税、盐税、国税、地方税和田赋五个税系。地方的盐税、国税由中央垂直管理,自设机构征收。田赋由省管理,县负责征收。各方税由中央制订通则,省订实施细则,县负责征收。

建国后,国家税收管理体制原则是集中统一,但在不同时期,也扩大了一些地方管理权限。

建国初期,为平衡财政收入,稳定金融物价,迅速恢复国民经济,实行高度集中的税收管理体制,政务院明确规定了税则、税目、税率,不经批准,各级政府不得增减和变动。主要税种的减免权集中在中央,非经批准,各级政府不得以任何方式减征或免征。地方各税减免也属中央。

1958年进入发展国民经济第二个五年计划时期,相应扩大了地方权限。省将部分可以下放的减免税权限下放给市、县管理。对工业、手工业试制的新产品,以及新建企业按规定纳税发生亏损的,市、县有权作出减免决定。

1961年,国家为克服暂时出现的经济困难,实施“调整、巩固、充实、提高”八字方针,省对过去下放的税收管理权作了适当的收回。试制产品和新建企业发生亏损,需要在税收上给予照顾的,县、市须提出意见报请省批准。

1970年,国家对基本建设、物资分配和财政实行大包干,下放了税收管理权限:一是扩大地方减免税权;二是下放对农村人民公社征税的管理权。 1977年调整税收管理体制,重新明确税收分级管理范围。

1985年为适应改革、开放、搞活的新形势。省下放部分税收管理权给县。非出版单位的出版收入,县以下电影院、电视录像门票收入,举办文艺演出门票分成收入,校办工厂和从事加工、修理、服务、运输的收入,以及工矿企业组织家属兴办的从事饮食、加工、修理、运输业的收入,按规定缴纳营业税有田难的,一年减免税额在3000元以下,县有权批准。

机构

县税务机构最早是运漕厘局,始于清咸丰年间,下设东、西、南、北及后河、三汊河、孙家沟、铜城闸等分卡,负责课征盐税和征收进出口厘金。

民国2年(1913),国税和地方税划分,县政府第二科内设征收课,征收国税。民国20年全国裁厘后,和(县)含(山)全(椒)成立营业税局,址设和县,营业税由三县政府兼办。民国23年,县设立契税局。同年县成立地方税局,原来招商承包的税种,如牙税、牲畜税,由县税务局接办。民国24年,县成立财务委员会,负责地方财政整理,监督收支。

民国26年,省地方银行在运漕镇设立办事处,兼办盐税。民国30年地方税局改称县税捐处。民国34年,县设稽征处,负责办理公、学产租课、房租、房捐及公有款产之征收事宜。民国36年,县设直接税局和税捐稽征处。

民国30年含巢抗日民主政府办事处,内设货管处,下设福山、梅山、半湖三个货管分局,分别管辖山口串、司徒、方山口、张疃、半湖、佛慧寺货检所和粑粑店、张公桥、铜闸、太湖、关镇等流动征收组。至民国34年9月新四军北撤止。

民国37年,重新建立民主政权——含巢督导处,同时成立陶铜、半湖税务分局,后改为含南、含北税务分局,下设陶厂、太湖、铜闸、东林、清溪、半湖税务所和张公桥、粑粑店等流动征收组。

1949年1月,县境解放,含南、含北分局撤销,改设工商税务科。同年10月改为工商税务局,1951年改为税务局。1958年冬财政科与税务局合并,改为财政局。1960年6月分开,仍为税务局。

1968年3月撤销税务局,以县革命委员会生产指挥组财贸小组领导全县财政税收金融工作。1969年10月,“财贸小组”撤销,成立“县财政金融管理站革命委员会”。1970年11月,财税再次合并,成立财政税务局。1978年10月,财税分开。

二、税种税率税收

农业税

田赋明洪武二十四年(1391),全县有田地山塘共1308顷27亩,夏征麦1605.8石,除免征养马户外,实征199.4石,秋征粮米豆6886.6石,除免征养马户外,实征1472.7石;另征马草3858包、农桑丝42斤折绢13匹2丈多。崇祯十七年(1644),全县共有田地山塘1724顷84亩,共征折色税款包括辽练饷银14978.4两。清雍正八年(1730),全县实有折田1592顷23亩,共征折色税粮地亩银14159.36两。道光十六年(1836),全县实有折田1596顷99亩4分,实征折色银14202.12两,摊征人丁银3032.1两,共实征银17234.22两。清代除地、丁正银外,另加征漕运费,各种耗银、平余等随漕杂项,共征折色米1398.42石,征银3693.3两。光绪二十七年(1901)屯卫奉裁,卫所田83006亩并入县内,应征银4166.17两,米5303.23石。

民国2年(1913),废除银两,改征银元,从此。地丁、漕折、正耗、平余及加捐,每“库平银”一两改征银元1.5元;“制钱”千文改征银元0.80元。民国8年,全县计税田地142705亩(不包括卫田),每亩征银元0.2704元,合计应征38587.43元,缓征12586.416元,实征26001.014元。民国22年每亩征银元增至0.56元。

民国30年,田赋正附税改征稻谷,每元征2市斗。民国33年,正附税1元征粮3市斗7升,征军粮4市斗7升,征县级公粮3市斗2升,代筹游击部队平价粮每正附税1元征粮3市斗,合计每正附税1元应征1市石4斗6升。

抗日战争期间,共产党领导下的民主政府为筹措粮饷和办公费用,在解放区征收田赋。民国31年前,每年秋收时征收“爱国公粮”。民国32年后,分夏、秋两季征收。税率采取累进制,地多多负担,地少少负担。

附: 民国30年(1941)至民国34年,日伪政府在侵占的含城、清溪、陶厂、运漕及淮南路沿线地方征收田赋。正赋归省,附加归县。县内1942年1——6月份征收伪省赋“中储币”(伪币)899.5万元,附加1988元。

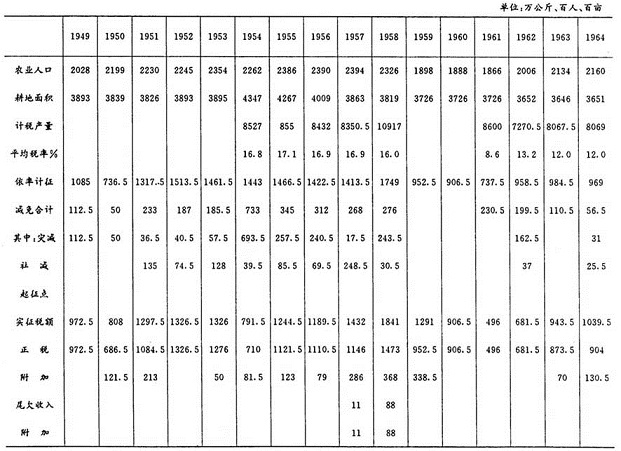

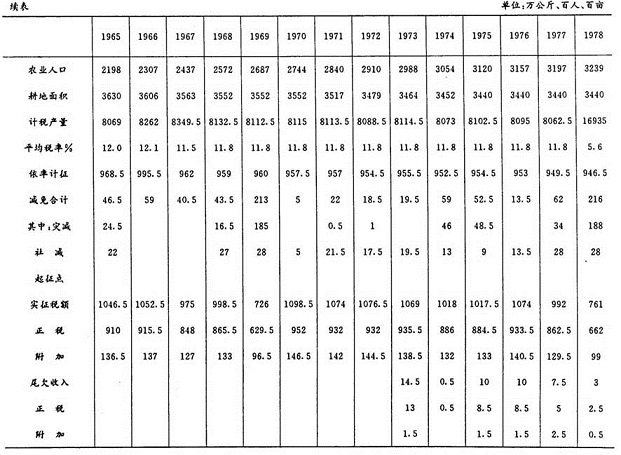

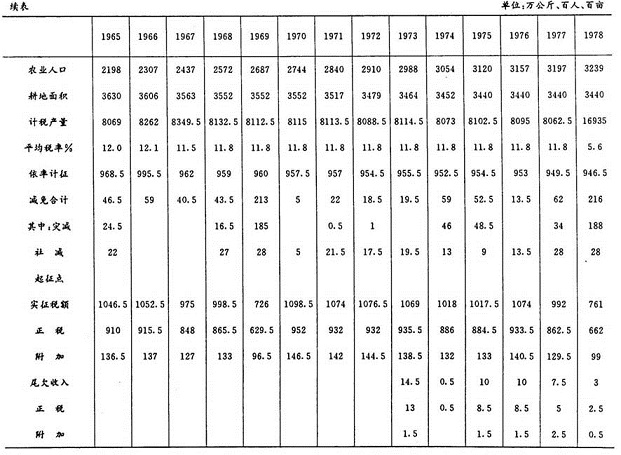

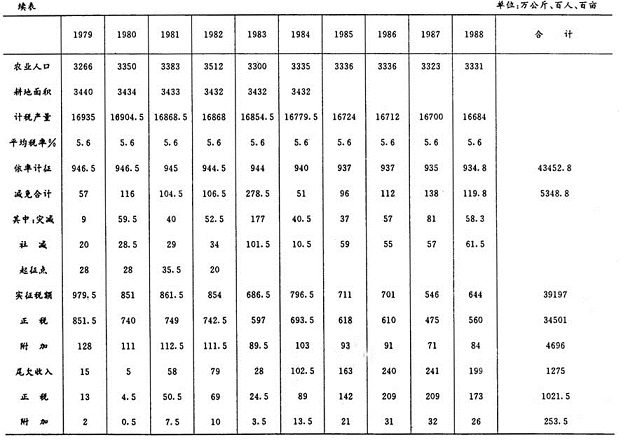

农业税建国后,县内废除田赋制度,改征农业税。征收范围主要是粮油和农林特产,粮田部分,以粮为主,习惯叫公粮。税率大体为13~15%。1950年,根据政务院颁布的《新解放区农业税暂行条例》规定,采取“全额累进税制”,税率分为40级。第一级全家人均年收入75~95公斤,税率为3%,……第40级全家人均年收入1705.5公斤以上,税率为42%。收入10万公斤以上大地主,税率为80%;人均年收入不足75公斤者免征。税款占收入的比重是:贫农8%,中农13%,富农25%,地主30%至50%,个别大地主达80%。1952年,为适应土改后农村经济情况新变化,实行差额较小的“全额累进税制”,分为24级。第1级全家人均年收入150斤以上未满100公斤者,税率为7%,……第24级全家人均年收入975公斤以上者,税率为30%。1958年废除累进税制,实行比例税制,以常年产量为计算标准,规定安徽平均税率为15%。县历年平均税率为:1954年16.8%,1964年12%,1974年11.8%,1978——1988年保持5.6%。实征税额占农业实产量的比例为:1949年16.5%,1959年19.45%,1969年6.72%,1979年5.48%,1984年3.82%。本着先征后购,先税后贷,依率计征,依法减免,核实征收等办法,自1949年到1988年,共计征收农业税(公粮)40472万公斤,折合人民币6516万元,平均每年实征1011.8万公斤,折合人民币162万元。自1983年起开征农林特产税,当年征收1400元,1987年征收3000元,1988年征收2070元。

农业税附加光绪年间即有赔款加捐及赔款官捐等附加。光绪二十七年(1901)开征“赔款官捐”,每年300两,分四解批解;二十八年开征“丁漕加捐”,按地丁银1两加收钱300文;三十年开征“官捐练兵军需”银300两。

民国时期田赋附加,除筑路附加由省、县各半平分外,其余属地方财政收入。民国21年(1933)县实征田赋附加41480元;民国22年69515元,其中自治附加11018元,保安附加22914元,教育附加29012元,建设附加5471元,财务及地方事业附加1100元。民国24年,省决定裁减地方田赋附加,规定田赋附加税率不得超过正税1.5倍。是年全县实征田赋附加46784元;28年实征35735元。

建国后,《中华人民共和国农业税征收条例》规定,各地为办理地方公益事业需要,可以随同农业税征收地方附加,但“一般不得超过纳税人应纳农业税税额百分之十五”。县地方附加1953年为5%,1954年13.47%,1955年11%,1958年15%。1963年省规定“地方附加占农业税正税的比例不得超过百分之十”。同年国务院又规定“为了解决农村社会主义教育经费来源,将农业税附加由原来百分之十提高到百分之十五”。县1985——1988年年均附加率为14.95%。1949年到1988年全县共征农业税附加4949.5万公斤,年均123.74万公斤。

1949——1988年县农业税征收统计表

工商各税

清代工商税清代,县开征的工商税有田房地契税、花布烟包油面税、牛驴猪羊税、牙帖税、典税、酒单、房捐、铺捐等。据《含山县志稿本》记载,康熙十六年(1677)县额征田房契税银200两,尽收尽解;额征花布烟包油面税银32两(光绪时蠲免);额征牛驴猪羊税银80两;典税每典5两,全县12户质业,纳银60两。咸丰年间起开征厘金,全部上解。光绪二十三年(1897),每典加45两;典捐,城内捐钱20千文,乡镇捐钱10千文。二十八年因筹办赔款不敷,增发牙帖执照和征收帖捐,收银552两。同年,实收房捐本洋1182.948元,英洋47元。铺捐2171.88千文;酒单捐银300两。光绪三十年实收烟税172千文,酒税1083.52千文。

民国工商税

民国初,县工商税征收沿袭清制。民国15年(1926)试办卷烟统税,次年扩大征收范围。民国20年裁厘,改办营业税,25年开征所得税,28年开征非常时期过分利得税,次年创办遗产税。

契税民国3年契税税率,买契按契价征9%,典契征6%,契纸每张5角。民国15年,规定买契6%,典契3%。民国32年,买契提高到15%,典契10%,交换契6%,赠与契15%,分割契6%,占有契15%。民国22年征收比额33600元,实征8420.1元;民国29年预算数4500元,实征14664元。民国初年开征契纸附加,作为兴办教育、慈善事业费用,每张契按价收取1~5元。后因有违部章,改为“登记费”,按产业价值征收1%。民国16年开征契税附加。后发展至附加超过正税,受到省府指责,并规定契税附加必须减至正税半数。民国24年县裁减契税义教附加4000元。民国28年实征契税附加6300元。

厘金清廷为镇压太平天国革命筹集军饷,设立厘金局,开始对流通的商品征收1%税收,即“值百抽一”。因厘金课征百货,故称百货厘,后来发展成行厘和坐厘。民国元年,规定运漕厘局全年比额为28.96万元。米捐比额为12万串。民国5年至民国11年,规定厘金比额为157.13万元,实收135.54万元。民国20年厘金裁撤。

货物税由国家税局直接征收解库。源于清代厘金,裁厘后,演变为统税。民国35年国民政府改货物统税条例为《货物税条例》,税目计有卷烟熏烟叶、洋酒、啤酒、火柴、糖类、棉纱、麦粉、水泥、茶叶、皮毛、锡箔及迷信用纸、饮料类、化妆品等13项。民国4年县卷烟税比额26000元。民国29年代征中央烟酒税1628元。

营业税始分普通、牙行、烟酒牌照、牲畜、屠宰、牙帖、质业等营业税和特种营业税。民国24年,收入归省、县,县得三成。民国35年,收入省、县各半。民国20年,县普通营业税比额5000元,实征3464元;民国23年,比额6000元,实征6013元,另收烟酒牌照税610元,民国26年,比额28914元,实征9723元,其中普通营业税4648元,烟酒牌照税1000元,牲畜税776元,屠宰税1799元,牙帖税1500元。

印花税宣统三年(1911)开征。民国元年规定有两类26个税目。一类有发货票、租赁凭证、贸易帐簿等15种,贴印花1至2分;二类有提货单、保险单、汇票、股票等11种,贴印花2分至1.5元。民国16年贴印花扩大到4类78种。民国24年,印花税概以凭证为课税标准,涉及特税性质者一律剔除,税率并为35种。后又多次修正,并规定印花税提拨三成归县。民国24年县拨入三成印花税款500元。

屠宰税民国4年(1915)开征,以猪、牛、羊三种为限。猪每头征大洋3角,牛每头1元,羊每头2角,由宰户完纳,附收地方公益金。税率后多有变动。民国32年10月,对牛、猪、羊不分别定税率征收,一律从价征收5%,民国36年提高到10%。县屠宰税和附加征收情况是:民国16年实征屠宰税8480元,民国22年征屠宰税5400元,征屠宰附加2816元;民国28年屠宰税附加实征2268元。

牲畜交易税沿袭清制,对骡、马、牛、驴、猪、羊6种牲畜发生交易时所征的税收。民国19年牲畜税税率:大猪每头1角6分,中猪8分,小猪4分;大黄牛每头2角4分,小黄牛1角2分,大水牛3角,小水牛1角5分;大羊8分,中羊6分,小羊4分;马每匹3角;骡每匹3角;驴每匹1角5分。县牲畜税征收情况是:民国21年实征牲畜税附加2100元;民国22年征牲畜税2025元,征牲畜税附加1130元;民国24年征牲畜税附加3600元。

牙帖捐税牙纪请帖时所纳之捐为牙捐,请帖后所纳之税为牙税。民国时期,每帖捐银有2元至40元不等。民国22年实征牙税6000元,征牙帖附加800元。民国24年征牙帖附加770元。民国29年征牙帖捐1840元,另征附加550元。

此外,还有所得税、遗产税和房捐。所得税由国家税局征收,遗产税民国32年开征,县内均无征收数字。

杂捐民国时期,县地方捐税除田赋、契税、牙税及牲屠税等附加外,尚有所谓竹木捐每年比额160元,孵坊捐每年比额80元,麻捐每年比额50元,米谷捐每年比额2015元,草行捐每年比额135元,鱼行捐每年比额50元,石头捐每年比额60元,粮书捐每年比额660元,茶馆捐每年比额240元,蛋捐每年比额80元。其他如乡镇自治捐、育婴捐、保甲捐、壮丁捐等等,名目繁多。

征额上也是各随所需,并无定制。民国23、24年,先后奉令裁减和废除各项苛捐杂税计18950元。但未被列举的苛捐和新的变相附加仍然有增无减。据民国24年统计,废除苛杂后,全县预算附加及其它杂项收入仍为65228元;民国28年各项附加及杂项收入增至85763元;29年上升到122622元。民国33年皖东经济建设委员会含山分会规定按营业额10%开征茶酒馆补助费。

根据地税收民国32年至民国34年,含巢根据地税收执行皖江行署转发淮南津浦路西各县联防办事处公布的税率。进口:布匹类最高税率30%,最低2%;五洋类最高糖精税率20%,最低煤油2%;日用品最高手帕税率10%,最低牙膏、毛巾5%;卷烟类最高30%;酒类最高20%,最低10%;干果食品类最高30%,最低5%;迷信品最高20%,最低10%。出口:布匹3%;次农产品最高20%,最低15%;农业副产品最高10%,最低5%;家禽家畜15%;商品作物:麻15%,烟叶7%;各种木器5%。根据地征税方法,基本上是把关守口,征收进出口货物税;靠近敌占区设流动征收组。民国37年,县境重新建立民主政权。开始只征进出口货物税一种,后来逐步扩大征收屠宰税、营业交易税、城镇营业税。出口货物税率最高油粮类为20%,最低瓷器为3%;入口税率最高化妆品、迷信品、煤油为50%,最低海盐、竹货为5%。营业交易税税率按货价征收1%。屠宰税。猪每头征税值肉2斤,羊半斤,牛5斤(限老、残、病牛),自宰自用免税。

附:日伪税收

民国30年,日伪在含城、陶厂、清溪、运漕、铜闸等镇设立税务机构进行收税。开始日伪趁兵燹之后,横征暴敛、径自开支。后因伪省政权规定省、县收支范围,遂修订税目。据不完全统计,民国31年,日伪在沦陷区实征营业税18150.81元、船税536.8元、专税111.10元、牙税972元、烟酒营业牌照税710元、花捐及筵席捐231.48元。其他如房铺捐、车捐、保甲捐,以及所谓“合法捐款”,多如牛毛,不胜枚举。所有税款往往需一派十,层层附加,稍有不遂,则被诬为“通匪”,遭拘禁毒打,甚至被狼狗撕咬。

建国后工商税建国前,县内无大的工业,税源小,1949年工商各税收入仅11986元。1950年、1952年县开征货物税、工商业税、印花税、存款利息所得税、屠宰税、交易税和文化娱乐税7种、共征收109.75万元。

1953年全国进入计划经济建设时期,国家对税制进行修正,除关税外,县征收有货物税、工商流通税、工商业税、印花税、利息所得税、屠宰税、城市房地产税、车船使用牌照税、文化娱乐税、牲畜交易税、盐税共11种。

1957年国家对私营资本主义工商业改造基本完成,原来的复税制已不适应社会主义经济体系的发展,1958年国务院颁布《中华人民共和国工商统一税条例(草案)》,合并税种,减少纳税环节,简化纳税手续,这是工商税一次较大的改革。1959年停征利息所得税。1962年为配合农村集贸管理,开征集市交易税。1966年停征文化娱乐税。这期间县共开征工商统一税、工商所得税、牲畜交易税、集市交易税、屠宰税和车船牌照税6个税种。1973年将原工商统一税及其附加税、城市房地产等税合并为工商税,县当时只征收工商税和工商所得税两种,保留城市房地产税、车船牌照税和屠宰税,只对个人征收。中共十一届三中全会以后,要求税收工作发挥经济杠杆作用,税制由原来简并税种逐步向多税种、多环节征收方向发展。县于1982年对工业用炉、窑所燃用的石油、重油开征烧油特别税,恢复征收牲畜交易税。1983年开征增值税,同时实行第一步利改税,采取税利并存的过渡形式,把企业过去上交利润的大部分改为征收所得税和调节税,当年入库税款167.25万元。1984年进行第二步利改税,完全过渡到以税代利。

货物税1949年5月前,根据江淮五分区规定的税目税率,征收进出口货物税。1949年9月至1950年1月,根据华东区税务管理局规定的统一货物税17个税目,69类产品,31个税率,从价征收。县执行的最低税率是麦粉为2.5%,最高税率是手工卷烟80%,迷信品60%,酒100%,有三分之一产品是5%的税率。1950年政务院规定全国统一的货物税税法,税目为10大类51项1136个品目。县执行的最高税率酒80%,迷信品80%,烟丝45%,最低税率砖瓦、木材、土布、肥皂均为5%。1949年县货物税收入3674元,1950年收35613元。1953年国家调整税目税率,税目保留36项,172目,降低税率;修改核价计税办法,合并印花税、营业税及其附加于货物税内。县执行的最高税率烟丝40%,酒50%,最低税率粮食2%,县货物税收入25.93万元。

商品流通税1953年试行,1958年合并到工商统一税内,实行比例税率从价计征和定额税率从量计征两种计税方法。分22项53个税目,最高税率甲级卷烟66%,最低生铁5%。县1953年征收23万元,1957年征32.16万元。

工商业税包括营业税、所得税、临时工商税、摊贩税4个税目,1958年并入工商统一税中。税率是:供销社按营业额计征,原税率2%,1953年为2.5%,1955年为3%;合作商店(组)及个体小商小贩,1956年起,原规定7%以上税率计征的行业,均改按7%;原按6%税率计征的行业改为5%,原按5%以下计征的行业,除加工收益仍按5%税率计征外,其余均按3%计税;国营商业系统、城市服务系统、地方国营商业,以及其他公私合营商业企业,按3%计征。县实征工商业税税额为:1950年66137元,1957年32.2万元。

工商统一税是在1958年“大跃进”“人民公社化”的形势下,合并货物税、商品流通税、营业税(含临商税)、印花税而设置的税种。对应税产品只在生产或采购环节和商业零售环节各征一次;中间产品除棉纱、皮革、白酒、糖、饴糖和毛纱等6种外,一般不再纳税。计有108个税目,40个不同税率,第一类工、农业产品105目,其中最低的税率棉坯布1.5%,最高的甲级卷烟66%;第二类商业零售税率为3%,交通运输业2.5%,服务性行业税率有3%、5%、7%。1972年工商统一税并入工商税。县历年征收税额是:1958年144.04万元,1965年116.7万元,1972年268.57万元。工商统一税占工商各税比重最高:1958年为88.3%,1962年为85.34%,1972年为88.7%。

工商税1973年2月,合并工商统一税及附加、城市房地产税、车船使用牌照税、屠宰税、盐税为一种税,计44个税目,82个税率。工业,有30个税目,最低税率是机械工业(农机、具)和棉坯布企业等为3%,最高甲级卷烟为66%,其它为5%;运输1个税目,邮电、运输税率为5%,其余15%;农、林、牧、水产品收购,9个税目,9个税率,最低税率生猪3%,最高税率茶叶、烟叶40%;商品零售、服务及其他行业,4个税目3个不同税率,商业零售、公用事业、修理业等为3%,旅店、饮食等3~5%,临时经营税率10%。1984年9月,工商税分解为产品税、增值税、营业税和盐税4个税种,工商税停征。县工商税征收1973年283.48万元,1978年363万元,1983年420.48万元。

产品税建国初期为货物税,后合并于工商统一税、工商税中,1984年9月从工商税中分出,以工业产品和部分农副产品为征税对象。县主要产品税税目有72个,12个不同税率。最高税率甲级卷烟、焚化品、粮食酒,分别为60%、55%、50%;最低税率化肥、生猪、火柴、农药等为3%。县产品税征收1984年483万元,1988年379.56万元。

增值税是从工商税中划分出来的税种。计税依据,是对企业生产销售的产品扣除其外购货物(或劳务)价值后,仅就增加的价值而征收的税。经1984年、1987年调整后,有11个不同税率。最低税率钢坯为8%。最高化妆品为45%。1983年、1984年县对生产机器机械、农机具、缝纫机、自行车、电风扇企业试征增值税。按扣额法计税。对无法核算的小型企业,在调查研究基础上核定增值率,按期征收。1987年7月部分轻工业产品划入增值税后,税额增多。1983年征收14004元,1988年征收215.64万元。

营业税原系工商业税种中的税目,1958年并入工商统一税,后又合并为工商税,1984年从工商税中分解出来,成为一个独立税种有11个税目,税率3~15%。县营业税征收额1984年37.38万元,1988年447.23万元。

县工商统一税和工商税主要税目税率

盐税初由盐务管理部门按不同产区征收,1958年7月始交税务机关征收。1973年列为工商税的一个税目。1980年至1987年,县内所征的盐税属补税性质。盐业公司动用储备盐为民用盐,以及工业用盐多余部分改为民用盐时,在销售环节上进行补税。1980年征收122768元,1987年征收57148元。 城市维护建设税它是城市开发、扩建、维护的奖金来源。县于1985年1月开征。凡具备交纳产品税、增值税、营业税三税的,要同时交纳城市维护建设税。县城、东关、运漕税率为5%,其他各镇为1%,以实交的产、增、营三税税额为计税依据。1985年实征18.59万元,1988年征31.79万元。

车船使用牌照税县于1958年开征。1973年并入工商税内。1987年恢复征收。历年征收税额:1958年1688元,1972年6701元,1988年44092元。

屠宰税属地方税。建国初,税率为10%,不分猪的大小一律按标准重量50公斤计征。1953年将屠商应纳的印花税、营业税及营业税附加并入屠宰税缴纳,税率为13%。1954年再将屠商应纳的所得税并入屠宰税征收,税率为15%,但城乡居民自养自宰出售的牲畜肉仍按13%征收。

1957年改按实际重量计征,税率一律8%。1961年实行定额征税,以头计征:猪每头6元,绵羊、山羊1.5元。1972年国营、集体企业屠宰税并入工商税内征收。1973年起,对牛和其他大牲畜改为定额征收,税率猪每头2元,绵羊8角,山羊3角,牛及其他大牲畜每头4元。1986年猪每头3元,绵羊8角,山羊5角,牛及大牲畜每头6元。历年征收税额:1949年2707元,1956年17.53元,1965年4130元,1978年25157元,1988年2386元。

城市房地产税是房产税和地产税合并的税种。1987年县开始征收房产税,税率分按房值计税的为1.2%;按租金计税的为12%。1988年征收23.24万元。

建筑税是对利用国家预算外各种自筹资金进行建设投资活动征收的税,以自筹基本建设的全部投资额和新改造项目中的建筑工程投资额为依据,按10%税率计征。县于1983年开征,是年征收1000元。1988年征收204.38万元。

工商所得税建国初期所得税是工商税中一个组成部分,1958年改革工商税制后,成为一个独立税种。1957年以前,不分行业,一律实行21级全额累进税率计征,后多次进行调整,1963年4月,一律改为超额累进税率,并根据纳税人经济成分和行业,区别对待,分别计征。手工业合作社,1959年7月,按40%比例税率征收。1961年按两级税率,即每月所得额在300元以内的税率25%,超过300元的课税30%。1962年恢复按21级全额累进税率计征;但对少数利润特高的加成征收。1963年4月实行8级超额累进税率计征,最低一级所得额在300元以下的税率7%,最高一级所得额在30000元以上部分,税率55%。交通运输合作社,1960年按二级比例税率计征,即所得额不满2000元的税率30%,2000元以上的35%。1963年4月,按8级超额累进税率计征,按应纳税额减征30%(1966年减征取消)。供销合作社,1957年起,改按5级全额累进税率计征,最低全年所得额满3000元者,税率30%,最高全年所得额50000元以上者,县社80%税率,基层社70%。1958年按国营企业上交利润,停征所得税。1961年11月基层供销社再按5级全额累进税率交纳所得税,并按应纳税额减征15%;1962年改按39%比例税率计征所得税。1963年县社由上交利润改按39%比例税率计税。1973年供销社系统全部改为上交利润。1982年基层社恢复39%比例税率计税,其中饮食、服务及糕点、糖果、酿造、水作加工等按20%比例税率计征。1984年改按8级超额累进税率计征所得税,对饮食、服务、修理行业按应纳税额减征30%。个体经济,1961年1O月,采取按营业额或收益额随征所得税,税率2%~6%;1963年4月改按14级全额累进税率计征,税率7%~62%;并规定所得额达1800元以上者,按四级全额累进税率加成征收。1963年12月个体运输的所得税一律以4%比例税率计征。1981年个体工商业所得税按营业额计征,其随征率如下表:

1984年1月,工商所得税一律按(老)8级超额累进税率计征,最低全年所得额在300元以下的,税率7%;最高全年所得额在80000元以上部分,税率55%。并取消21级、14级、9级全额或超额累进税率。但对个体工商户的所得税随征仍不变动。1985年开征集体企业所得税。采用新8级超额累进税率计征,最低级全年所得额1000元以下,税率10%,20万元以上部分,税率55%。工商所得税征收实绩:1950年至1960年为170.27万元,1961年至1970年为218.28万元,1971年至1980年为405万元,1981年至1985年为121.28万元,1986年38.44万元,1987年55.12万元,1988年36.44万元。

国营企业所得税原国营企业实行“利润上交国家,亏损国家弥补”的“统收统支”财务制度。1983年国营企业试行第一步利改税,开征国营企业实现利润的部分所得税。1984年,凡实行独立经济核算的国营企业,从事生产经营所得和其他所得,除另有规定外,都交纳国营企业所得税。县对国营企业采取确定类型、逐户核定税率计征。1983年全县计有企业省级7户、地区级1户、县级36户,经核定大中型8户,税率55%;小型7户,适用老8级超额累进税率;其余属减免户。1984年全县核定纳税单位计有63户,省级2户,地区级1户,县级60户,定大中型8户,小型54户,未定型1户;8户适用55%税率,54户适用新8级超额累进税率。1983年征收167.25万元,1988年征收168.02万元。

国家能源交通重点建设基金

1982年12月国家颁发能源交通基金征集办法,规定凡国营企业、事业单位、机关团体、部队和地方政府及其所属的集体企业单位的预算外资金,如工商税收附加及公房租赁收入;工、交、商、农各项事业收入;国营企业及其主管部门提取的各项专项基金;没有列入预算管理的科研收入、交通港务费;城镇集体企业交纳所得税后的利润,都应交纳国家能源交通重点建设基金。征集率为15%。1983年县征集49731元,1988年征集89.91万元。

此外,县内开征的还有牲畜交易税、集市交易税、印花税、文化娱乐税、城乡个体工商业户所得税、利息所得税、奖金税等。这些税征收数额都较小。牲畜交易税1950年开征,税源主要是耕牛。1953年最多征收35761元,1976年征收56元。集市交易税1981年征收828元,1988年征收9043元。印花税1950年开征,1958年取消并入工商统一税,1952年最多征收26328元,1957年征收24164元。文化娱乐税县内只征收电影一个税目,1951年征收255元,1964年最多征收6168元。城乡个体工商业户所得税1986年开征,1987年征收4670元,1988年征收7177元。利息所得税50年代初开征,1959年1月停征。1952年征收35元,1957年征593元。奖金税,分国营企业奖金税、集体企业奖金税和事业单位奖金税三种。1985年开征。同年征收36559元,1988年征收26503元。

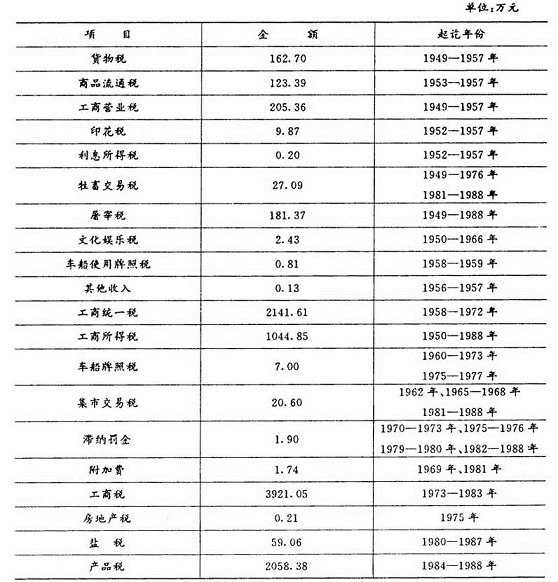

1949——1988年县工商各税总额统计表

三、税收减免 农业税减免

民国元年(1912)全县共欠丁漕各项款银9900余两。民国6至12年,全县田赋共欠缴33592元,其中民国8年,缓征银元12586元;民国12年缓征银元11251元;民国14年缓征银元16707元,其中民赋地丁12939元,省卫屯田3131元,省卫津贴636.311元;民国23年,除蠲免14269元外,欠交9459元;民国26年,欠交田赋26632元;民国28年,欠交田赋41930元;民国34年,抗日战争胜利,豁免田赋1年。

建国后,国家为鼓励农民发展生产,规定一些优待性减免政策。凡依法开垦荒地或用其他方法扩大耕地面积,所得的农业收入,免征农业税1~3年;移民垦荒所得的收入,免征3~5年;利用山地新垦植垦复的桑、茶、果木园所取得的收入,免征3~7年;农业科研机关和农业学校在实验的土地上,以及农户在宅旁隙地零星种植农作物所得的收入,免征农业税。

同时有照顾性减免分灾歉减免和社会减免两种。灾歉减免,根据安徽规定:歉收六成以上全免,歉收五成以上不到六成的减征七成,歉收四成以上不到五成的减征五成。歉收三成以上不到四成的减征三成五,歉收二成以上不到三成的减征二成,歉收二成以下的不减。社会减免,主要照顾军、烈属和鳏寡孤独,缺少劳力,生产生活确有困难者,根据1964年省规定,减免税额控制在应征税额的2%,最多不超过3%。

此外还有以下减免照顾:建国初,县对老根据地减征农业税5%、10%、15%三个不同等级,对新分土地农户每亩减征4斤。50年代中期一度对饲养种幼畜农户实行减征照顾。自1979年起,县对低产缺粮和经济收入差的实行起征点减免;凡稻产区每人平均口粮不足230公斤,年均收入不足50元;杂粮产区人均口粮不足180公斤,年均收入不足45元,即列入起征点以下,免征农业税。从1980年开始,一定三年不变。随着农村实行联产承包责任制后,农村收入在起征点以下农户已不存在,1983年停止执行。

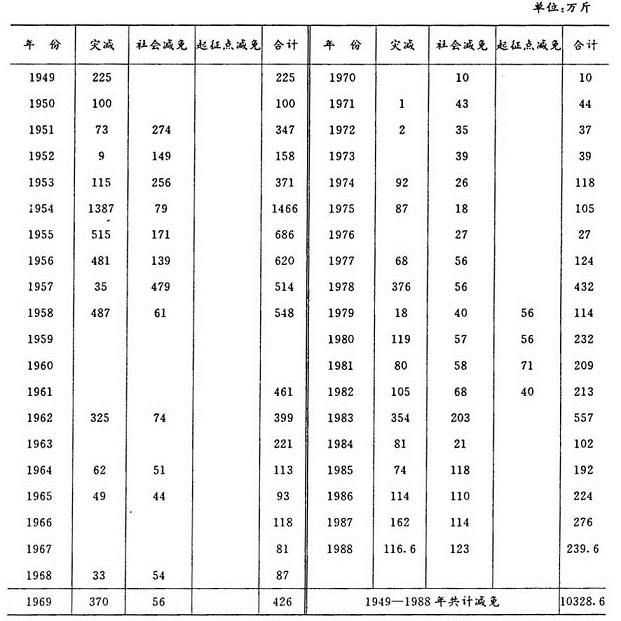

1949——1988年县农业税减免统计表

工商各税减免

建国前,工商税收一般无减免。建国后减免主要有四个方面:小型工商户的税收减免1951年对贫苦艺匠及由家庭副业组成的手工业合作社免征所得税、营业税3年。1953年对个体经营每月销货额不满9元,收益额不满6元免税;对手工业合作社(组)在1950年7月底以前成立的免税,在此以后免所得税一年。在私商改造中,规定小商小贩营业额每月不满90元,代购代销手续费收益额不满40元,其它收益不满60元免税;对新建未满一年的手工业合作社(厂)一年内减半征收所得税,对从事铁、木、竹制品生产免税一年。1964年规定劳务收益额每月不满30元,销货收入不满80元,免征工商统一税。1978年以后,政策放宽,规定每月劳务收益额不满80元,或月销货额不满150元;后又调整为经营零售销货额每月不满300元,经营其它收入额不满120元,均免征营业税。1984年对城镇待业青年从事个体修理、修配、饮食、理发、缝纫等,从开业月份起免征营业税一年;对残疾人员从事商业经营纳税后生活有困难,适当减税或免税。1985年对新办理发、浴池、水炉个体户,规定1987年底以前免征营业税。

支持鼓励生产方面的减免70年代,为发展县内“五小”企业,支持城镇街道办企业,学校办工厂,给一年免税照顾;工业企业以“三废”(废气、废液、废渣)综合利用生产各种产品,给予免税二年照顾。1978年后,对二轻系统新建的集体工业企业,自投产之日起,免征工商税、所得税三年;对利用议价粮生产黄酒、白酒的企业减低税率,按30%计征,用议价粮生产啤酒、用薯类生产白酒的企业,减低税率,按20%计征。对列入国家计划试制的新产品和科研机构的试验收入,历来给予免税。

支农产品免税建国初规定,农民自产自销的产品,在取得证明后,免征临商税。在合作化高潮时,社内自产自用产品给予免税。1959年规定,农村社队所属厂(场)、坊生产的铁、木、竹器和农具、砖瓦、石灰应纳工商统一税分别给予20%减征照顾;其生产的土化肥、颗粒肥、土农药、兽药、低标水泥、沼气电、饲料和小家禽均免税:社队所属服务性商业设在农村的免税。1964年规定,农村基本核算单位为农业生产服务的化肥、农药、兽药和小农具纳税有困难,履行报批手续,酌情减免工商统一税;对所属加工厂、修配厂的业务收入免税。1972年规定,农村社、队生产的化肥、农药、兽药、农具、农机具、电力一律免税。1981年规定,社队企业生产为农业生产服务的化肥、农药、兽药、电力、水泥、水泥涵管、陶瓷涵管、农用塑料薄膜、暖田用石灰、农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站、排灌站的机耕、排灌收入;队办企业经营直接为社员生活服务的豆腐坊、粉丝坊、油坊、面坊、酱油坊、糖坊、粮棉加工收入,以及社队粮食加工盈余的粮食、面粉出售收入,均免征工商税和所得税。

知青企业免税1978年规定,对独立核算的知青场、队和以安置知青为主的农、工、林、牧、副、渔业基地,在1985年以前,实行不交税、不上缴利润、不负担农产品统派购任务。1981年规定,凡为安置知青而新办的集体企业,知青占60%以上,免征所得税3年。

1984年以来,县按照税收管理权限规定,计批准减免税576户次,减免税款904.15万元。其中:1986——1987年,两年国营企业18户,减免251.1万元;集体企业92户,减免84.9万元;乡镇企业134户,减免109.1万元;困难户151户,减免139.1万元。

四、税务管理

农业税征收管理

民国初期,田赋由县政府所设钱粮柜负责征收管理,每年分上半年、下半年两次征收,先由地保通知,接着由警士上门催缴。民国后期,县政府设粮政科,另设有田赋粮食管理处(编制32人),负责赋粮和军、公粮的征购。后粮政科并到田赋粮食管理处。纳粮程序:粮户纳粮应随带田赋通知单连同应征粮食一并送交指定仓库,粮食成色须干燥洁净。不符标准,由粮户自行提净再行缴纳;粮食缴清后向稽征员取回串票存执,以便呈验。凡旧欠未清,在交新赋时要一并缴纳,并加缴滞罚。逾限一个月者,加罚赋粮的5%;逾限两个月者,加罚赋粮的10%;长期不纳者,传案押追清缴。提取收益或拍卖欠粮户土地,以及用其他实物抵偿。不论征借及带征的公粮,均一律加收。

建国后,农业税征收由财政部门负责,粮食部门代收。根据《中华人民共和国农业税条例》规定,农业税征收以粮食为主,对交纳粮食有困难的纳税人,可改征其他农产品或现金。分夏、秋两季征收。农民纳税后发给纳粮收据。为核实产量,平衡税负,1952年春,县委决定在全县范围进行查田定产,水田分15等,等差20斤;山田分21等,等差10斤。1954年后,全县相继成立初级农业生产合作社和高级农业生产合作社。对初级社采取分户依率计征,统一减免,统一优待,统一缴纳;对高级社实行以社为单位,统一计算,统一减免,统一优待,统一缴纳。1958年,人民公社化后,以社为单位,1961年后以生产队为单位缴纳。1980年底,农村基本实行一家一户联产承包责任制,农业税仍实行分户缴纳。

1978年春,鉴于社与社之间农业税负担轻重不一,县在调查研究基础上,对全县24个公社的农业税负担作了适当调整,计调增5个公社任务28万斤,调减4个公社任务17万斤。

1982年,为平衡季度财政收支,适应农村生产责任制的新情况,彻底解决公粮定价补差的遗留问题,经地区行署批准,全县农业税改征代金(全县粮食4936万斤征购包干任务不变)。1982~1984年每50公斤单价11.2元,1985年调为15.3元,1987年调为16.8元。为提高区乡干部征收农业税积极性,加快征收进程,从1984年起,以乡为单位实行农业税包干征收分成办法,规定各乡完成的基数为93%,超过部分除以3%作为该乡社会减免外,其余部分归乡所有,主要用于区乡公房维修、文教卫生、个人奖励及其他公用不足等。

工商各税征收管理

民国时期,工商务税管理有中央税系和地方税系,变化较大。多数税种采取招商承包。由县府在私人中委任征收员征收,所收税额均超出承包额,多出的税金为私人鲸吞,直到民国30年税收机构才趋于统一。

建国后,征收管理制度逐渐发展完善。对私营工商业改造之前,税收管理是根据“公私区别对待,繁简不同”的原则进行。管理重点是私营工商业。“大跃进”时期,税收管理一度被忽视,制度松弛,1961年调整国民经济,征管制度有了一定恢复。“文化大革命”时期,税收征管制度被批判为“条条专政”和“管、卡、压”,征管制度遭到严重破坏。1978年中共十一届三中全会以后,税收征管工作有新发展。几种主要税收管理制度如下:

纳税登记纳税登记是税务机关掌握纳税数和对纳税义务人进行监督的一项重要依据。1950年规定,工商业开业、转业、歇业须于20日前向工商管理机关申报登记,领取或缴销营业许可证,并以副本送税务机关备查。1962年规定,应在10日前向税务机关办理税务登记。1982年规定,对从事工商企业单位和个人进行全面纳税登记,由县税务局发给《税务登记证》。登记后,如发生变动,应在变动后15天内办理变动登记。1986年规定,自领取营业执照之日起30日内向税务机关申报办理税务登记,登记后如发生变化,应在30日内办理变动登记。1983年县内办理税务登记的有1407户,其中全民137户,集体349户,个体921户;1984年为2112户,其中全民96户,集体357户,个体1659户;1988年为2838户,其中全民122户,集体429户,个体2287户。

纳税申报纳税申报是税务机关用以查核纳税单位和个人申报是否属实和根据税法确定税额的依据。1950年规定:工商业应在月终7日内向当地税务机关报送营业额申报表,在年度终了1个月内报送所得额申报表,并随附必要表单。1962年规定,工商企业必须按期结算应纳税款,填写纳税申报表。“文化大革命”期间,错误批判纳税申报为“特权思想”、“烦琐哲学”,对国营、公私合营和供销社应纳的工商统一税,以及基层供销社应纳的工商所得税,都不要填写纳税申报表,由企业自行结算,经税务干部审核后直接开票入库。1981年国家重申建立纳税申报制度,县要求工商业户每月于月后5~7日报送申报表,季度于季后15日前报送,年度于年后1个月内连同财务会计报表和有关纳税资料一并报送税务机关。

纳税鉴定纳税鉴定是根据漏征、多征实际情况和部分干部等税上门的工作态度建立起来的。1955年首先在国营、合作社企业建立,税务机关根据企业经营商品分类排队,依照税法,逐一鉴别税种税目税率,纳税环节和工农业产品的划分。先从商品流通税、货物税、工商业税和屠宰税开始,做一户,定一户。1962年纳税鉴定范围发展到合作企业、城乡人民公社企业以及其他缴纳工商各税的事业单位,依照税法逐户进行纳税鉴定,交纳税单位据以计算申报纳税。1986年纳税鉴定对象,暂限于办理税务登记的固定企业。纳税人在领取《税务登记证》(卡)之日起15天内向税务机关申报办理税务鉴定。税务机关在接到申报之日起15天内进行审核,并发给《纳税鉴定书》。

纳税辅导基本任务是把企业错缴乱纳现象消灭在入库之前。辅导形式有集体辅导、定期辅导和随时辅导。由税务专管员针对企业生产经营的变化、税法的变动和企业过去发生过错漏税情况,帮助企业做好应缴税款的具体计算,安排好资金运用,使企业到时有钱缴税。在税收制度有大的变化时,则以会议形式组织大范围的集体辅导。

纳税检查纳税检查是税务监督最后一个环节,也是最后纠正纳税人错漏税的关键所在。50年代社会主义改造之前,检查对象主要是私营工商业,以反偷漏税为主。社会主义改造后,除对国营、集体企业检查错漏税外,还帮助企业建立健全制度,改善经营管理。1962年要求税务专管员做过细税后检查核对工作,查阅企业有关帐册、报表、凭证,必要时深入车间、仓库进行查核。1981年纳税检查形成制度,要求专管员对所管企业必须做到税后检查,各税务所之间要按季互查,县每年组织会查。1979年县组织20人对8个所进行纳税大检查,历时15天,被查企业43户,发现15户有问题,查补税款28848元。同时复查143户所得税汇算清缴,发现95户有问题,增补所得税16.75万元。1980年以近两个月时间进行纳税检查,先后查了1个镇、14个公社,共54户,查补税款17654元,查补所得税86733元,清理欠税3940元。1981年全县进行三次税收大检查,共清理屠宰税4100多头,查补企业欠税16.34万元。1985年组织税干20余人,对全县483户重点企业进行大检查,共查补税款130.89万元。从1987年开始,县建立财务税收物价“三查办公室”。1988年全县共查补税额200万元,占当年总收入的14.84%。 发货票管理发货票是税务机关正确计算应纳税额的重要依据。1951年县内即开始使用发货票,不论私营坐商、行商和摊点,凡营业额在5000元(旧币)以上的,都必须开发货票。发货票格式由企业户自拟,经税务机关批准印刷,并加盖戳记,统一篇号,规定领销登记手续。1955年根据“私改”的需要,发货票由工商联合会统一管理,按照税务机关规定的统一格式,交由指定的印刷厂印制,并套印统一商事凭证查验章。对国营、合作社、公私合营企业使用的统一发货票的印制,免套查验证。1965年规定;国营、集体工商企业使用的发货票,自定式样,凭税务机关介绍信到指定的印刷厂印制;对某些规模小,使用发票数量少的企业和个体工商户,发货票由税务机关统一印制,另收工本费。所有发货票都必须套印“含山县税务局发货票监制章”,否则无效。1966年由企业系统主管部门自定式样,自行印制,改变原来凭税务机关介绍信到指定印刷厂印制的规定。1984年根据省规定,县对所有单位和个人使用的发货票,实行统一管理。发票计分三类:甲类,适应国营、事业单位和供销社,自拟样式,报经税务局批准,到指定印刷厂印制;乙类,适应集体企事业单位;丙类,适用个体工商户,临时经营或个人。乙、丙类发票由县税务局统一印制,供使用者购用。所有发票均套印“安徽省含山县税务局统一发票监制章”,并规定《批发扣税专用发票》,不得与普通发票混用。县税务局与各分局、所都确定专人承办销售统一发票分类明细帐及分户购用明细帐。购用发票,必须以旧发票存根换购新发票,以备审查。1986年根据国家和省规定,全县清销旧发货票3172本。1987年全县对发货票进行一次普查,发现有买卖发票、代开发票、开大头小尾发票和遗失发票等行为。林头税务所管辖的120户铸件厂,其中10户购领282份发票,就有78份违章偷税,以大头小尾隐报营业额41.05万元,计补税款21051元,罚款24340元。

户管制度户管是固定专人管理纳税户。建国初,户管重点在私营企业。1955年前后,基层税务机构分工,大部分力量分管固定的私营工商业,少数税务干部分管个体摊贩、行商、牙行;对逢集的集镇,遇逢集则将分管其他地方税务干部集中起来,加强分散税源的征收。随着1958年改革税制和1973年进一步简化税制,全县税务干部一减再减,削弱了征收力量,特别是“文化大革命”期间,机构合并,征收人员下放农村,征管工作松弛,一度出现有税无人收,有人也不收税的局面。中共十一届三中全会后,税务局恢复独立机构,税务干部增加,户管制度随着加强,分为国营、集体企业组,私营固定企业组,个体摊贩、临商、集贸组。农村乡镇企业划片分组管理。对较远的偏僻地区的税收,则委托行政村代征或聘用当地临时协税员征收。1988年在治理整顿个体工商户纳税秩序基础上,在全县试行“开门办税”。具体做法是采取“两评”“三榜”制,即先由税务人员对纳税户进行摸底测算,交由行业小组评议(即初评),出初评榜,听取纳税人及群众的反映;根据初评榜再由办税委员会研究审定(即复评),出审定榜,签订纳税核定书,纳税人必须按核定书上门缴税;逾期不缴出处罚榜。“开门办税”杜绝了征管中的“关系税”“人情税”,增强了外部制约机制,使全县个体户纳税秩序明显改善,税收增加。1988年全县个体税收入179.6万元,占总任务13.3%。

岗位责任制税务系统历年以不同形式建立税务干部岗位责任制。1962年根据国家对税务干部的要求,提出六条纪律:必须依法办事,依率计征,不准乱征、滥罚,乱扣货物;必须按照税收管理体制办税,不准擅自减免税或加税;必须坚持征收制度,应收尽收,不准预收或该收不收;必须积极配合市场管理,不准超越权限代替市场管理部门处理问题;必须联系群众,坚持说服教育纳税户,不准强迫命令,打骂群众;必须廉洁奉公,忠于职守,不准徇私舞弊,贪污受贿,私扣私分。

1964年推行省税务局规定的“一定”“四包”专管员岗位责任制。即定专管员管理税户和地区,长年不变;包完成税收计划,包税利及时入库,包票款安全,包户管资料完整。

1984年上半年,贯彻省颁发的税务人员“五要”“十不准”守则,教育税务人员廉洁奉公,秉公执法,增强反腐蚀能力。下半年全县实行“联收计酬岗位责任制”,按“各尽所能,按劳分配,多劳多得,少劳少得”的分配原则,把税收任务与个人利益挂钩,做到责、权、利结合,在保证国家税收不断增长的前提下,个人通过努力,收入相应有所增加。1987年在联收岗位责任制的基础上,实行税收目标管理,对组织收入、促产增收、减免效益和降低错漏订出目标,年年上一个档次,扬长避短,不断完善岗位责任制。实行联收计酬岗位责任制,对各项工作都有很大推动,特别是集贸税收增长幅度较大。见下表:

1984年——1988年集贸税收统计表

体制

清末,国用收入以田赋为主。关税、盐税作举借外债抵押;田赋、厘金(统捐)多为地方军阀截留;地方性苛捐杂税,均由各地自定章程征收。管理体制混乱。

民国初期,分税而治,一税一局,征收机构不相统属。民国20年以后,征收机构按中央税和地方税两个体系设立。民国后期,整个税收形成关税、盐税、国税、地方税和田赋五个税系。地方的盐税、国税由中央垂直管理,自设机构征收。田赋由省管理,县负责征收。各方税由中央制订通则,省订实施细则,县负责征收。

建国后,国家税收管理体制原则是集中统一,但在不同时期,也扩大了一些地方管理权限。

建国初期,为平衡财政收入,稳定金融物价,迅速恢复国民经济,实行高度集中的税收管理体制,政务院明确规定了税则、税目、税率,不经批准,各级政府不得增减和变动。主要税种的减免权集中在中央,非经批准,各级政府不得以任何方式减征或免征。地方各税减免也属中央。

1958年进入发展国民经济第二个五年计划时期,相应扩大了地方权限。省将部分可以下放的减免税权限下放给市、县管理。对工业、手工业试制的新产品,以及新建企业按规定纳税发生亏损的,市、县有权作出减免决定。

1961年,国家为克服暂时出现的经济困难,实施“调整、巩固、充实、提高”八字方针,省对过去下放的税收管理权作了适当的收回。试制产品和新建企业发生亏损,需要在税收上给予照顾的,县、市须提出意见报请省批准。

1970年,国家对基本建设、物资分配和财政实行大包干,下放了税收管理权限:一是扩大地方减免税权;二是下放对农村人民公社征税的管理权。 1977年调整税收管理体制,重新明确税收分级管理范围。

1985年为适应改革、开放、搞活的新形势。省下放部分税收管理权给县。非出版单位的出版收入,县以下电影院、电视录像门票收入,举办文艺演出门票分成收入,校办工厂和从事加工、修理、服务、运输的收入,以及工矿企业组织家属兴办的从事饮食、加工、修理、运输业的收入,按规定缴纳营业税有田难的,一年减免税额在3000元以下,县有权批准。

机构

县税务机构最早是运漕厘局,始于清咸丰年间,下设东、西、南、北及后河、三汊河、孙家沟、铜城闸等分卡,负责课征盐税和征收进出口厘金。

民国2年(1913),国税和地方税划分,县政府第二科内设征收课,征收国税。民国20年全国裁厘后,和(县)含(山)全(椒)成立营业税局,址设和县,营业税由三县政府兼办。民国23年,县设立契税局。同年县成立地方税局,原来招商承包的税种,如牙税、牲畜税,由县税务局接办。民国24年,县成立财务委员会,负责地方财政整理,监督收支。

民国26年,省地方银行在运漕镇设立办事处,兼办盐税。民国30年地方税局改称县税捐处。民国34年,县设稽征处,负责办理公、学产租课、房租、房捐及公有款产之征收事宜。民国36年,县设直接税局和税捐稽征处。

民国30年含巢抗日民主政府办事处,内设货管处,下设福山、梅山、半湖三个货管分局,分别管辖山口串、司徒、方山口、张疃、半湖、佛慧寺货检所和粑粑店、张公桥、铜闸、太湖、关镇等流动征收组。至民国34年9月新四军北撤止。

民国37年,重新建立民主政权——含巢督导处,同时成立陶铜、半湖税务分局,后改为含南、含北税务分局,下设陶厂、太湖、铜闸、东林、清溪、半湖税务所和张公桥、粑粑店等流动征收组。

1949年1月,县境解放,含南、含北分局撤销,改设工商税务科。同年10月改为工商税务局,1951年改为税务局。1958年冬财政科与税务局合并,改为财政局。1960年6月分开,仍为税务局。

1968年3月撤销税务局,以县革命委员会生产指挥组财贸小组领导全县财政税收金融工作。1969年10月,“财贸小组”撤销,成立“县财政金融管理站革命委员会”。1970年11月,财税再次合并,成立财政税务局。1978年10月,财税分开。

二、税种税率税收

农业税

田赋明洪武二十四年(1391),全县有田地山塘共1308顷27亩,夏征麦1605.8石,除免征养马户外,实征199.4石,秋征粮米豆6886.6石,除免征养马户外,实征1472.7石;另征马草3858包、农桑丝42斤折绢13匹2丈多。崇祯十七年(1644),全县共有田地山塘1724顷84亩,共征折色税款包括辽练饷银14978.4两。清雍正八年(1730),全县实有折田1592顷23亩,共征折色税粮地亩银14159.36两。道光十六年(1836),全县实有折田1596顷99亩4分,实征折色银14202.12两,摊征人丁银3032.1两,共实征银17234.22两。清代除地、丁正银外,另加征漕运费,各种耗银、平余等随漕杂项,共征折色米1398.42石,征银3693.3两。光绪二十七年(1901)屯卫奉裁,卫所田83006亩并入县内,应征银4166.17两,米5303.23石。

民国2年(1913),废除银两,改征银元,从此。地丁、漕折、正耗、平余及加捐,每“库平银”一两改征银元1.5元;“制钱”千文改征银元0.80元。民国8年,全县计税田地142705亩(不包括卫田),每亩征银元0.2704元,合计应征38587.43元,缓征12586.416元,实征26001.014元。民国22年每亩征银元增至0.56元。

民国30年,田赋正附税改征稻谷,每元征2市斗。民国33年,正附税1元征粮3市斗7升,征军粮4市斗7升,征县级公粮3市斗2升,代筹游击部队平价粮每正附税1元征粮3市斗,合计每正附税1元应征1市石4斗6升。

抗日战争期间,共产党领导下的民主政府为筹措粮饷和办公费用,在解放区征收田赋。民国31年前,每年秋收时征收“爱国公粮”。民国32年后,分夏、秋两季征收。税率采取累进制,地多多负担,地少少负担。

附: 民国30年(1941)至民国34年,日伪政府在侵占的含城、清溪、陶厂、运漕及淮南路沿线地方征收田赋。正赋归省,附加归县。县内1942年1——6月份征收伪省赋“中储币”(伪币)899.5万元,附加1988元。

农业税建国后,县内废除田赋制度,改征农业税。征收范围主要是粮油和农林特产,粮田部分,以粮为主,习惯叫公粮。税率大体为13~15%。1950年,根据政务院颁布的《新解放区农业税暂行条例》规定,采取“全额累进税制”,税率分为40级。第一级全家人均年收入75~95公斤,税率为3%,……第40级全家人均年收入1705.5公斤以上,税率为42%。收入10万公斤以上大地主,税率为80%;人均年收入不足75公斤者免征。税款占收入的比重是:贫农8%,中农13%,富农25%,地主30%至50%,个别大地主达80%。1952年,为适应土改后农村经济情况新变化,实行差额较小的“全额累进税制”,分为24级。第1级全家人均年收入150斤以上未满100公斤者,税率为7%,……第24级全家人均年收入975公斤以上者,税率为30%。1958年废除累进税制,实行比例税制,以常年产量为计算标准,规定安徽平均税率为15%。县历年平均税率为:1954年16.8%,1964年12%,1974年11.8%,1978——1988年保持5.6%。实征税额占农业实产量的比例为:1949年16.5%,1959年19.45%,1969年6.72%,1979年5.48%,1984年3.82%。本着先征后购,先税后贷,依率计征,依法减免,核实征收等办法,自1949年到1988年,共计征收农业税(公粮)40472万公斤,折合人民币6516万元,平均每年实征1011.8万公斤,折合人民币162万元。自1983年起开征农林特产税,当年征收1400元,1987年征收3000元,1988年征收2070元。

农业税附加光绪年间即有赔款加捐及赔款官捐等附加。光绪二十七年(1901)开征“赔款官捐”,每年300两,分四解批解;二十八年开征“丁漕加捐”,按地丁银1两加收钱300文;三十年开征“官捐练兵军需”银300两。

民国时期田赋附加,除筑路附加由省、县各半平分外,其余属地方财政收入。民国21年(1933)县实征田赋附加41480元;民国22年69515元,其中自治附加11018元,保安附加22914元,教育附加29012元,建设附加5471元,财务及地方事业附加1100元。民国24年,省决定裁减地方田赋附加,规定田赋附加税率不得超过正税1.5倍。是年全县实征田赋附加46784元;28年实征35735元。

建国后,《中华人民共和国农业税征收条例》规定,各地为办理地方公益事业需要,可以随同农业税征收地方附加,但“一般不得超过纳税人应纳农业税税额百分之十五”。县地方附加1953年为5%,1954年13.47%,1955年11%,1958年15%。1963年省规定“地方附加占农业税正税的比例不得超过百分之十”。同年国务院又规定“为了解决农村社会主义教育经费来源,将农业税附加由原来百分之十提高到百分之十五”。县1985——1988年年均附加率为14.95%。1949年到1988年全县共征农业税附加4949.5万公斤,年均123.74万公斤。

1949——1988年县农业税征收统计表

工商各税

清代工商税清代,县开征的工商税有田房地契税、花布烟包油面税、牛驴猪羊税、牙帖税、典税、酒单、房捐、铺捐等。据《含山县志稿本》记载,康熙十六年(1677)县额征田房契税银200两,尽收尽解;额征花布烟包油面税银32两(光绪时蠲免);额征牛驴猪羊税银80两;典税每典5两,全县12户质业,纳银60两。咸丰年间起开征厘金,全部上解。光绪二十三年(1897),每典加45两;典捐,城内捐钱20千文,乡镇捐钱10千文。二十八年因筹办赔款不敷,增发牙帖执照和征收帖捐,收银552两。同年,实收房捐本洋1182.948元,英洋47元。铺捐2171.88千文;酒单捐银300两。光绪三十年实收烟税172千文,酒税1083.52千文。

民国工商税

民国初,县工商税征收沿袭清制。民国15年(1926)试办卷烟统税,次年扩大征收范围。民国20年裁厘,改办营业税,25年开征所得税,28年开征非常时期过分利得税,次年创办遗产税。

契税民国3年契税税率,买契按契价征9%,典契征6%,契纸每张5角。民国15年,规定买契6%,典契3%。民国32年,买契提高到15%,典契10%,交换契6%,赠与契15%,分割契6%,占有契15%。民国22年征收比额33600元,实征8420.1元;民国29年预算数4500元,实征14664元。民国初年开征契纸附加,作为兴办教育、慈善事业费用,每张契按价收取1~5元。后因有违部章,改为“登记费”,按产业价值征收1%。民国16年开征契税附加。后发展至附加超过正税,受到省府指责,并规定契税附加必须减至正税半数。民国24年县裁减契税义教附加4000元。民国28年实征契税附加6300元。

厘金清廷为镇压太平天国革命筹集军饷,设立厘金局,开始对流通的商品征收1%税收,即“值百抽一”。因厘金课征百货,故称百货厘,后来发展成行厘和坐厘。民国元年,规定运漕厘局全年比额为28.96万元。米捐比额为12万串。民国5年至民国11年,规定厘金比额为157.13万元,实收135.54万元。民国20年厘金裁撤。

货物税由国家税局直接征收解库。源于清代厘金,裁厘后,演变为统税。民国35年国民政府改货物统税条例为《货物税条例》,税目计有卷烟熏烟叶、洋酒、啤酒、火柴、糖类、棉纱、麦粉、水泥、茶叶、皮毛、锡箔及迷信用纸、饮料类、化妆品等13项。民国4年县卷烟税比额26000元。民国29年代征中央烟酒税1628元。

营业税始分普通、牙行、烟酒牌照、牲畜、屠宰、牙帖、质业等营业税和特种营业税。民国24年,收入归省、县,县得三成。民国35年,收入省、县各半。民国20年,县普通营业税比额5000元,实征3464元;民国23年,比额6000元,实征6013元,另收烟酒牌照税610元,民国26年,比额28914元,实征9723元,其中普通营业税4648元,烟酒牌照税1000元,牲畜税776元,屠宰税1799元,牙帖税1500元。

印花税宣统三年(1911)开征。民国元年规定有两类26个税目。一类有发货票、租赁凭证、贸易帐簿等15种,贴印花1至2分;二类有提货单、保险单、汇票、股票等11种,贴印花2分至1.5元。民国16年贴印花扩大到4类78种。民国24年,印花税概以凭证为课税标准,涉及特税性质者一律剔除,税率并为35种。后又多次修正,并规定印花税提拨三成归县。民国24年县拨入三成印花税款500元。

屠宰税民国4年(1915)开征,以猪、牛、羊三种为限。猪每头征大洋3角,牛每头1元,羊每头2角,由宰户完纳,附收地方公益金。税率后多有变动。民国32年10月,对牛、猪、羊不分别定税率征收,一律从价征收5%,民国36年提高到10%。县屠宰税和附加征收情况是:民国16年实征屠宰税8480元,民国22年征屠宰税5400元,征屠宰附加2816元;民国28年屠宰税附加实征2268元。

牲畜交易税沿袭清制,对骡、马、牛、驴、猪、羊6种牲畜发生交易时所征的税收。民国19年牲畜税税率:大猪每头1角6分,中猪8分,小猪4分;大黄牛每头2角4分,小黄牛1角2分,大水牛3角,小水牛1角5分;大羊8分,中羊6分,小羊4分;马每匹3角;骡每匹3角;驴每匹1角5分。县牲畜税征收情况是:民国21年实征牲畜税附加2100元;民国22年征牲畜税2025元,征牲畜税附加1130元;民国24年征牲畜税附加3600元。

牙帖捐税牙纪请帖时所纳之捐为牙捐,请帖后所纳之税为牙税。民国时期,每帖捐银有2元至40元不等。民国22年实征牙税6000元,征牙帖附加800元。民国24年征牙帖附加770元。民国29年征牙帖捐1840元,另征附加550元。

此外,还有所得税、遗产税和房捐。所得税由国家税局征收,遗产税民国32年开征,县内均无征收数字。

杂捐民国时期,县地方捐税除田赋、契税、牙税及牲屠税等附加外,尚有所谓竹木捐每年比额160元,孵坊捐每年比额80元,麻捐每年比额50元,米谷捐每年比额2015元,草行捐每年比额135元,鱼行捐每年比额50元,石头捐每年比额60元,粮书捐每年比额660元,茶馆捐每年比额240元,蛋捐每年比额80元。其他如乡镇自治捐、育婴捐、保甲捐、壮丁捐等等,名目繁多。

征额上也是各随所需,并无定制。民国23、24年,先后奉令裁减和废除各项苛捐杂税计18950元。但未被列举的苛捐和新的变相附加仍然有增无减。据民国24年统计,废除苛杂后,全县预算附加及其它杂项收入仍为65228元;民国28年各项附加及杂项收入增至85763元;29年上升到122622元。民国33年皖东经济建设委员会含山分会规定按营业额10%开征茶酒馆补助费。

根据地税收民国32年至民国34年,含巢根据地税收执行皖江行署转发淮南津浦路西各县联防办事处公布的税率。进口:布匹类最高税率30%,最低2%;五洋类最高糖精税率20%,最低煤油2%;日用品最高手帕税率10%,最低牙膏、毛巾5%;卷烟类最高30%;酒类最高20%,最低10%;干果食品类最高30%,最低5%;迷信品最高20%,最低10%。出口:布匹3%;次农产品最高20%,最低15%;农业副产品最高10%,最低5%;家禽家畜15%;商品作物:麻15%,烟叶7%;各种木器5%。根据地征税方法,基本上是把关守口,征收进出口货物税;靠近敌占区设流动征收组。民国37年,县境重新建立民主政权。开始只征进出口货物税一种,后来逐步扩大征收屠宰税、营业交易税、城镇营业税。出口货物税率最高油粮类为20%,最低瓷器为3%;入口税率最高化妆品、迷信品、煤油为50%,最低海盐、竹货为5%。营业交易税税率按货价征收1%。屠宰税。猪每头征税值肉2斤,羊半斤,牛5斤(限老、残、病牛),自宰自用免税。

附:日伪税收

民国30年,日伪在含城、陶厂、清溪、运漕、铜闸等镇设立税务机构进行收税。开始日伪趁兵燹之后,横征暴敛、径自开支。后因伪省政权规定省、县收支范围,遂修订税目。据不完全统计,民国31年,日伪在沦陷区实征营业税18150.81元、船税536.8元、专税111.10元、牙税972元、烟酒营业牌照税710元、花捐及筵席捐231.48元。其他如房铺捐、车捐、保甲捐,以及所谓“合法捐款”,多如牛毛,不胜枚举。所有税款往往需一派十,层层附加,稍有不遂,则被诬为“通匪”,遭拘禁毒打,甚至被狼狗撕咬。

建国后工商税建国前,县内无大的工业,税源小,1949年工商各税收入仅11986元。1950年、1952年县开征货物税、工商业税、印花税、存款利息所得税、屠宰税、交易税和文化娱乐税7种、共征收109.75万元。

1953年全国进入计划经济建设时期,国家对税制进行修正,除关税外,县征收有货物税、工商流通税、工商业税、印花税、利息所得税、屠宰税、城市房地产税、车船使用牌照税、文化娱乐税、牲畜交易税、盐税共11种。

1957年国家对私营资本主义工商业改造基本完成,原来的复税制已不适应社会主义经济体系的发展,1958年国务院颁布《中华人民共和国工商统一税条例(草案)》,合并税种,减少纳税环节,简化纳税手续,这是工商税一次较大的改革。1959年停征利息所得税。1962年为配合农村集贸管理,开征集市交易税。1966年停征文化娱乐税。这期间县共开征工商统一税、工商所得税、牲畜交易税、集市交易税、屠宰税和车船牌照税6个税种。1973年将原工商统一税及其附加税、城市房地产等税合并为工商税,县当时只征收工商税和工商所得税两种,保留城市房地产税、车船牌照税和屠宰税,只对个人征收。中共十一届三中全会以后,要求税收工作发挥经济杠杆作用,税制由原来简并税种逐步向多税种、多环节征收方向发展。县于1982年对工业用炉、窑所燃用的石油、重油开征烧油特别税,恢复征收牲畜交易税。1983年开征增值税,同时实行第一步利改税,采取税利并存的过渡形式,把企业过去上交利润的大部分改为征收所得税和调节税,当年入库税款167.25万元。1984年进行第二步利改税,完全过渡到以税代利。

货物税1949年5月前,根据江淮五分区规定的税目税率,征收进出口货物税。1949年9月至1950年1月,根据华东区税务管理局规定的统一货物税17个税目,69类产品,31个税率,从价征收。县执行的最低税率是麦粉为2.5%,最高税率是手工卷烟80%,迷信品60%,酒100%,有三分之一产品是5%的税率。1950年政务院规定全国统一的货物税税法,税目为10大类51项1136个品目。县执行的最高税率酒80%,迷信品80%,烟丝45%,最低税率砖瓦、木材、土布、肥皂均为5%。1949年县货物税收入3674元,1950年收35613元。1953年国家调整税目税率,税目保留36项,172目,降低税率;修改核价计税办法,合并印花税、营业税及其附加于货物税内。县执行的最高税率烟丝40%,酒50%,最低税率粮食2%,县货物税收入25.93万元。

商品流通税1953年试行,1958年合并到工商统一税内,实行比例税率从价计征和定额税率从量计征两种计税方法。分22项53个税目,最高税率甲级卷烟66%,最低生铁5%。县1953年征收23万元,1957年征32.16万元。

工商业税包括营业税、所得税、临时工商税、摊贩税4个税目,1958年并入工商统一税中。税率是:供销社按营业额计征,原税率2%,1953年为2.5%,1955年为3%;合作商店(组)及个体小商小贩,1956年起,原规定7%以上税率计征的行业,均改按7%;原按6%税率计征的行业改为5%,原按5%以下计征的行业,除加工收益仍按5%税率计征外,其余均按3%计税;国营商业系统、城市服务系统、地方国营商业,以及其他公私合营商业企业,按3%计征。县实征工商业税税额为:1950年66137元,1957年32.2万元。

工商统一税是在1958年“大跃进”“人民公社化”的形势下,合并货物税、商品流通税、营业税(含临商税)、印花税而设置的税种。对应税产品只在生产或采购环节和商业零售环节各征一次;中间产品除棉纱、皮革、白酒、糖、饴糖和毛纱等6种外,一般不再纳税。计有108个税目,40个不同税率,第一类工、农业产品105目,其中最低的税率棉坯布1.5%,最高的甲级卷烟66%;第二类商业零售税率为3%,交通运输业2.5%,服务性行业税率有3%、5%、7%。1972年工商统一税并入工商税。县历年征收税额是:1958年144.04万元,1965年116.7万元,1972年268.57万元。工商统一税占工商各税比重最高:1958年为88.3%,1962年为85.34%,1972年为88.7%。

工商税1973年2月,合并工商统一税及附加、城市房地产税、车船使用牌照税、屠宰税、盐税为一种税,计44个税目,82个税率。工业,有30个税目,最低税率是机械工业(农机、具)和棉坯布企业等为3%,最高甲级卷烟为66%,其它为5%;运输1个税目,邮电、运输税率为5%,其余15%;农、林、牧、水产品收购,9个税目,9个税率,最低税率生猪3%,最高税率茶叶、烟叶40%;商品零售、服务及其他行业,4个税目3个不同税率,商业零售、公用事业、修理业等为3%,旅店、饮食等3~5%,临时经营税率10%。1984年9月,工商税分解为产品税、增值税、营业税和盐税4个税种,工商税停征。县工商税征收1973年283.48万元,1978年363万元,1983年420.48万元。

产品税建国初期为货物税,后合并于工商统一税、工商税中,1984年9月从工商税中分出,以工业产品和部分农副产品为征税对象。县主要产品税税目有72个,12个不同税率。最高税率甲级卷烟、焚化品、粮食酒,分别为60%、55%、50%;最低税率化肥、生猪、火柴、农药等为3%。县产品税征收1984年483万元,1988年379.56万元。

增值税是从工商税中划分出来的税种。计税依据,是对企业生产销售的产品扣除其外购货物(或劳务)价值后,仅就增加的价值而征收的税。经1984年、1987年调整后,有11个不同税率。最低税率钢坯为8%。最高化妆品为45%。1983年、1984年县对生产机器机械、农机具、缝纫机、自行车、电风扇企业试征增值税。按扣额法计税。对无法核算的小型企业,在调查研究基础上核定增值率,按期征收。1987年7月部分轻工业产品划入增值税后,税额增多。1983年征收14004元,1988年征收215.64万元。

营业税原系工商业税种中的税目,1958年并入工商统一税,后又合并为工商税,1984年从工商税中分解出来,成为一个独立税种有11个税目,税率3~15%。县营业税征收额1984年37.38万元,1988年447.23万元。

县工商统一税和工商税主要税目税率

盐税初由盐务管理部门按不同产区征收,1958年7月始交税务机关征收。1973年列为工商税的一个税目。1980年至1987年,县内所征的盐税属补税性质。盐业公司动用储备盐为民用盐,以及工业用盐多余部分改为民用盐时,在销售环节上进行补税。1980年征收122768元,1987年征收57148元。 城市维护建设税它是城市开发、扩建、维护的奖金来源。县于1985年1月开征。凡具备交纳产品税、增值税、营业税三税的,要同时交纳城市维护建设税。县城、东关、运漕税率为5%,其他各镇为1%,以实交的产、增、营三税税额为计税依据。1985年实征18.59万元,1988年征31.79万元。

车船使用牌照税县于1958年开征。1973年并入工商税内。1987年恢复征收。历年征收税额:1958年1688元,1972年6701元,1988年44092元。

屠宰税属地方税。建国初,税率为10%,不分猪的大小一律按标准重量50公斤计征。1953年将屠商应纳的印花税、营业税及营业税附加并入屠宰税缴纳,税率为13%。1954年再将屠商应纳的所得税并入屠宰税征收,税率为15%,但城乡居民自养自宰出售的牲畜肉仍按13%征收。

1957年改按实际重量计征,税率一律8%。1961年实行定额征税,以头计征:猪每头6元,绵羊、山羊1.5元。1972年国营、集体企业屠宰税并入工商税内征收。1973年起,对牛和其他大牲畜改为定额征收,税率猪每头2元,绵羊8角,山羊3角,牛及其他大牲畜每头4元。1986年猪每头3元,绵羊8角,山羊5角,牛及大牲畜每头6元。历年征收税额:1949年2707元,1956年17.53元,1965年4130元,1978年25157元,1988年2386元。

城市房地产税是房产税和地产税合并的税种。1987年县开始征收房产税,税率分按房值计税的为1.2%;按租金计税的为12%。1988年征收23.24万元。

建筑税是对利用国家预算外各种自筹资金进行建设投资活动征收的税,以自筹基本建设的全部投资额和新改造项目中的建筑工程投资额为依据,按10%税率计征。县于1983年开征,是年征收1000元。1988年征收204.38万元。

工商所得税建国初期所得税是工商税中一个组成部分,1958年改革工商税制后,成为一个独立税种。1957年以前,不分行业,一律实行21级全额累进税率计征,后多次进行调整,1963年4月,一律改为超额累进税率,并根据纳税人经济成分和行业,区别对待,分别计征。手工业合作社,1959年7月,按40%比例税率征收。1961年按两级税率,即每月所得额在300元以内的税率25%,超过300元的课税30%。1962年恢复按21级全额累进税率计征;但对少数利润特高的加成征收。1963年4月实行8级超额累进税率计征,最低一级所得额在300元以下的税率7%,最高一级所得额在30000元以上部分,税率55%。交通运输合作社,1960年按二级比例税率计征,即所得额不满2000元的税率30%,2000元以上的35%。1963年4月,按8级超额累进税率计征,按应纳税额减征30%(1966年减征取消)。供销合作社,1957年起,改按5级全额累进税率计征,最低全年所得额满3000元者,税率30%,最高全年所得额50000元以上者,县社80%税率,基层社70%。1958年按国营企业上交利润,停征所得税。1961年11月基层供销社再按5级全额累进税率交纳所得税,并按应纳税额减征15%;1962年改按39%比例税率计征所得税。1963年县社由上交利润改按39%比例税率计税。1973年供销社系统全部改为上交利润。1982年基层社恢复39%比例税率计税,其中饮食、服务及糕点、糖果、酿造、水作加工等按20%比例税率计征。1984年改按8级超额累进税率计征所得税,对饮食、服务、修理行业按应纳税额减征30%。个体经济,1961年1O月,采取按营业额或收益额随征所得税,税率2%~6%;1963年4月改按14级全额累进税率计征,税率7%~62%;并规定所得额达1800元以上者,按四级全额累进税率加成征收。1963年12月个体运输的所得税一律以4%比例税率计征。1981年个体工商业所得税按营业额计征,其随征率如下表:

1984年1月,工商所得税一律按(老)8级超额累进税率计征,最低全年所得额在300元以下的,税率7%;最高全年所得额在80000元以上部分,税率55%。并取消21级、14级、9级全额或超额累进税率。但对个体工商户的所得税随征仍不变动。1985年开征集体企业所得税。采用新8级超额累进税率计征,最低级全年所得额1000元以下,税率10%,20万元以上部分,税率55%。工商所得税征收实绩:1950年至1960年为170.27万元,1961年至1970年为218.28万元,1971年至1980年为405万元,1981年至1985年为121.28万元,1986年38.44万元,1987年55.12万元,1988年36.44万元。

国营企业所得税原国营企业实行“利润上交国家,亏损国家弥补”的“统收统支”财务制度。1983年国营企业试行第一步利改税,开征国营企业实现利润的部分所得税。1984年,凡实行独立经济核算的国营企业,从事生产经营所得和其他所得,除另有规定外,都交纳国营企业所得税。县对国营企业采取确定类型、逐户核定税率计征。1983年全县计有企业省级7户、地区级1户、县级36户,经核定大中型8户,税率55%;小型7户,适用老8级超额累进税率;其余属减免户。1984年全县核定纳税单位计有63户,省级2户,地区级1户,县级60户,定大中型8户,小型54户,未定型1户;8户适用55%税率,54户适用新8级超额累进税率。1983年征收167.25万元,1988年征收168.02万元。

国家能源交通重点建设基金

1982年12月国家颁发能源交通基金征集办法,规定凡国营企业、事业单位、机关团体、部队和地方政府及其所属的集体企业单位的预算外资金,如工商税收附加及公房租赁收入;工、交、商、农各项事业收入;国营企业及其主管部门提取的各项专项基金;没有列入预算管理的科研收入、交通港务费;城镇集体企业交纳所得税后的利润,都应交纳国家能源交通重点建设基金。征集率为15%。1983年县征集49731元,1988年征集89.91万元。

此外,县内开征的还有牲畜交易税、集市交易税、印花税、文化娱乐税、城乡个体工商业户所得税、利息所得税、奖金税等。这些税征收数额都较小。牲畜交易税1950年开征,税源主要是耕牛。1953年最多征收35761元,1976年征收56元。集市交易税1981年征收828元,1988年征收9043元。印花税1950年开征,1958年取消并入工商统一税,1952年最多征收26328元,1957年征收24164元。文化娱乐税县内只征收电影一个税目,1951年征收255元,1964年最多征收6168元。城乡个体工商业户所得税1986年开征,1987年征收4670元,1988年征收7177元。利息所得税50年代初开征,1959年1月停征。1952年征收35元,1957年征593元。奖金税,分国营企业奖金税、集体企业奖金税和事业单位奖金税三种。1985年开征。同年征收36559元,1988年征收26503元。

1949——1988年县工商各税总额统计表

三、税收减免 农业税减免

民国元年(1912)全县共欠丁漕各项款银9900余两。民国6至12年,全县田赋共欠缴33592元,其中民国8年,缓征银元12586元;民国12年缓征银元11251元;民国14年缓征银元16707元,其中民赋地丁12939元,省卫屯田3131元,省卫津贴636.311元;民国23年,除蠲免14269元外,欠交9459元;民国26年,欠交田赋26632元;民国28年,欠交田赋41930元;民国34年,抗日战争胜利,豁免田赋1年。

建国后,国家为鼓励农民发展生产,规定一些优待性减免政策。凡依法开垦荒地或用其他方法扩大耕地面积,所得的农业收入,免征农业税1~3年;移民垦荒所得的收入,免征3~5年;利用山地新垦植垦复的桑、茶、果木园所取得的收入,免征3~7年;农业科研机关和农业学校在实验的土地上,以及农户在宅旁隙地零星种植农作物所得的收入,免征农业税。

同时有照顾性减免分灾歉减免和社会减免两种。灾歉减免,根据安徽规定:歉收六成以上全免,歉收五成以上不到六成的减征七成,歉收四成以上不到五成的减征五成。歉收三成以上不到四成的减征三成五,歉收二成以上不到三成的减征二成,歉收二成以下的不减。社会减免,主要照顾军、烈属和鳏寡孤独,缺少劳力,生产生活确有困难者,根据1964年省规定,减免税额控制在应征税额的2%,最多不超过3%。

此外还有以下减免照顾:建国初,县对老根据地减征农业税5%、10%、15%三个不同等级,对新分土地农户每亩减征4斤。50年代中期一度对饲养种幼畜农户实行减征照顾。自1979年起,县对低产缺粮和经济收入差的实行起征点减免;凡稻产区每人平均口粮不足230公斤,年均收入不足50元;杂粮产区人均口粮不足180公斤,年均收入不足45元,即列入起征点以下,免征农业税。从1980年开始,一定三年不变。随着农村实行联产承包责任制后,农村收入在起征点以下农户已不存在,1983年停止执行。

1949——1988年县农业税减免统计表

工商各税减免

建国前,工商税收一般无减免。建国后减免主要有四个方面:小型工商户的税收减免1951年对贫苦艺匠及由家庭副业组成的手工业合作社免征所得税、营业税3年。1953年对个体经营每月销货额不满9元,收益额不满6元免税;对手工业合作社(组)在1950年7月底以前成立的免税,在此以后免所得税一年。在私商改造中,规定小商小贩营业额每月不满90元,代购代销手续费收益额不满40元,其它收益不满60元免税;对新建未满一年的手工业合作社(厂)一年内减半征收所得税,对从事铁、木、竹制品生产免税一年。1964年规定劳务收益额每月不满30元,销货收入不满80元,免征工商统一税。1978年以后,政策放宽,规定每月劳务收益额不满80元,或月销货额不满150元;后又调整为经营零售销货额每月不满300元,经营其它收入额不满120元,均免征营业税。1984年对城镇待业青年从事个体修理、修配、饮食、理发、缝纫等,从开业月份起免征营业税一年;对残疾人员从事商业经营纳税后生活有困难,适当减税或免税。1985年对新办理发、浴池、水炉个体户,规定1987年底以前免征营业税。

支持鼓励生产方面的减免70年代,为发展县内“五小”企业,支持城镇街道办企业,学校办工厂,给一年免税照顾;工业企业以“三废”(废气、废液、废渣)综合利用生产各种产品,给予免税二年照顾。1978年后,对二轻系统新建的集体工业企业,自投产之日起,免征工商税、所得税三年;对利用议价粮生产黄酒、白酒的企业减低税率,按30%计征,用议价粮生产啤酒、用薯类生产白酒的企业,减低税率,按20%计征。对列入国家计划试制的新产品和科研机构的试验收入,历来给予免税。

支农产品免税建国初规定,农民自产自销的产品,在取得证明后,免征临商税。在合作化高潮时,社内自产自用产品给予免税。1959年规定,农村社队所属厂(场)、坊生产的铁、木、竹器和农具、砖瓦、石灰应纳工商统一税分别给予20%减征照顾;其生产的土化肥、颗粒肥、土农药、兽药、低标水泥、沼气电、饲料和小家禽均免税:社队所属服务性商业设在农村的免税。1964年规定,农村基本核算单位为农业生产服务的化肥、农药、兽药和小农具纳税有困难,履行报批手续,酌情减免工商统一税;对所属加工厂、修配厂的业务收入免税。1972年规定,农村社、队生产的化肥、农药、兽药、农具、农机具、电力一律免税。1981年规定,社队企业生产为农业生产服务的化肥、农药、兽药、电力、水泥、水泥涵管、陶瓷涵管、农用塑料薄膜、暖田用石灰、农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站、排灌站的机耕、排灌收入;队办企业经营直接为社员生活服务的豆腐坊、粉丝坊、油坊、面坊、酱油坊、糖坊、粮棉加工收入,以及社队粮食加工盈余的粮食、面粉出售收入,均免征工商税和所得税。

知青企业免税1978年规定,对独立核算的知青场、队和以安置知青为主的农、工、林、牧、副、渔业基地,在1985年以前,实行不交税、不上缴利润、不负担农产品统派购任务。1981年规定,凡为安置知青而新办的集体企业,知青占60%以上,免征所得税3年。

1984年以来,县按照税收管理权限规定,计批准减免税576户次,减免税款904.15万元。其中:1986——1987年,两年国营企业18户,减免251.1万元;集体企业92户,减免84.9万元;乡镇企业134户,减免109.1万元;困难户151户,减免139.1万元。

四、税务管理

农业税征收管理

民国初期,田赋由县政府所设钱粮柜负责征收管理,每年分上半年、下半年两次征收,先由地保通知,接着由警士上门催缴。民国后期,县政府设粮政科,另设有田赋粮食管理处(编制32人),负责赋粮和军、公粮的征购。后粮政科并到田赋粮食管理处。纳粮程序:粮户纳粮应随带田赋通知单连同应征粮食一并送交指定仓库,粮食成色须干燥洁净。不符标准,由粮户自行提净再行缴纳;粮食缴清后向稽征员取回串票存执,以便呈验。凡旧欠未清,在交新赋时要一并缴纳,并加缴滞罚。逾限一个月者,加罚赋粮的5%;逾限两个月者,加罚赋粮的10%;长期不纳者,传案押追清缴。提取收益或拍卖欠粮户土地,以及用其他实物抵偿。不论征借及带征的公粮,均一律加收。

建国后,农业税征收由财政部门负责,粮食部门代收。根据《中华人民共和国农业税条例》规定,农业税征收以粮食为主,对交纳粮食有困难的纳税人,可改征其他农产品或现金。分夏、秋两季征收。农民纳税后发给纳粮收据。为核实产量,平衡税负,1952年春,县委决定在全县范围进行查田定产,水田分15等,等差20斤;山田分21等,等差10斤。1954年后,全县相继成立初级农业生产合作社和高级农业生产合作社。对初级社采取分户依率计征,统一减免,统一优待,统一缴纳;对高级社实行以社为单位,统一计算,统一减免,统一优待,统一缴纳。1958年,人民公社化后,以社为单位,1961年后以生产队为单位缴纳。1980年底,农村基本实行一家一户联产承包责任制,农业税仍实行分户缴纳。

1978年春,鉴于社与社之间农业税负担轻重不一,县在调查研究基础上,对全县24个公社的农业税负担作了适当调整,计调增5个公社任务28万斤,调减4个公社任务17万斤。

1982年,为平衡季度财政收支,适应农村生产责任制的新情况,彻底解决公粮定价补差的遗留问题,经地区行署批准,全县农业税改征代金(全县粮食4936万斤征购包干任务不变)。1982~1984年每50公斤单价11.2元,1985年调为15.3元,1987年调为16.8元。为提高区乡干部征收农业税积极性,加快征收进程,从1984年起,以乡为单位实行农业税包干征收分成办法,规定各乡完成的基数为93%,超过部分除以3%作为该乡社会减免外,其余部分归乡所有,主要用于区乡公房维修、文教卫生、个人奖励及其他公用不足等。

工商各税征收管理

民国时期,工商务税管理有中央税系和地方税系,变化较大。多数税种采取招商承包。由县府在私人中委任征收员征收,所收税额均超出承包额,多出的税金为私人鲸吞,直到民国30年税收机构才趋于统一。

建国后,征收管理制度逐渐发展完善。对私营工商业改造之前,税收管理是根据“公私区别对待,繁简不同”的原则进行。管理重点是私营工商业。“大跃进”时期,税收管理一度被忽视,制度松弛,1961年调整国民经济,征管制度有了一定恢复。“文化大革命”时期,税收征管制度被批判为“条条专政”和“管、卡、压”,征管制度遭到严重破坏。1978年中共十一届三中全会以后,税收征管工作有新发展。几种主要税收管理制度如下:

纳税登记纳税登记是税务机关掌握纳税数和对纳税义务人进行监督的一项重要依据。1950年规定,工商业开业、转业、歇业须于20日前向工商管理机关申报登记,领取或缴销营业许可证,并以副本送税务机关备查。1962年规定,应在10日前向税务机关办理税务登记。1982年规定,对从事工商企业单位和个人进行全面纳税登记,由县税务局发给《税务登记证》。登记后,如发生变动,应在变动后15天内办理变动登记。1986年规定,自领取营业执照之日起30日内向税务机关申报办理税务登记,登记后如发生变化,应在30日内办理变动登记。1983年县内办理税务登记的有1407户,其中全民137户,集体349户,个体921户;1984年为2112户,其中全民96户,集体357户,个体1659户;1988年为2838户,其中全民122户,集体429户,个体2287户。

纳税申报纳税申报是税务机关用以查核纳税单位和个人申报是否属实和根据税法确定税额的依据。1950年规定:工商业应在月终7日内向当地税务机关报送营业额申报表,在年度终了1个月内报送所得额申报表,并随附必要表单。1962年规定,工商企业必须按期结算应纳税款,填写纳税申报表。“文化大革命”期间,错误批判纳税申报为“特权思想”、“烦琐哲学”,对国营、公私合营和供销社应纳的工商统一税,以及基层供销社应纳的工商所得税,都不要填写纳税申报表,由企业自行结算,经税务干部审核后直接开票入库。1981年国家重申建立纳税申报制度,县要求工商业户每月于月后5~7日报送申报表,季度于季后15日前报送,年度于年后1个月内连同财务会计报表和有关纳税资料一并报送税务机关。

纳税鉴定纳税鉴定是根据漏征、多征实际情况和部分干部等税上门的工作态度建立起来的。1955年首先在国营、合作社企业建立,税务机关根据企业经营商品分类排队,依照税法,逐一鉴别税种税目税率,纳税环节和工农业产品的划分。先从商品流通税、货物税、工商业税和屠宰税开始,做一户,定一户。1962年纳税鉴定范围发展到合作企业、城乡人民公社企业以及其他缴纳工商各税的事业单位,依照税法逐户进行纳税鉴定,交纳税单位据以计算申报纳税。1986年纳税鉴定对象,暂限于办理税务登记的固定企业。纳税人在领取《税务登记证》(卡)之日起15天内向税务机关申报办理税务鉴定。税务机关在接到申报之日起15天内进行审核,并发给《纳税鉴定书》。

纳税辅导基本任务是把企业错缴乱纳现象消灭在入库之前。辅导形式有集体辅导、定期辅导和随时辅导。由税务专管员针对企业生产经营的变化、税法的变动和企业过去发生过错漏税情况,帮助企业做好应缴税款的具体计算,安排好资金运用,使企业到时有钱缴税。在税收制度有大的变化时,则以会议形式组织大范围的集体辅导。

纳税检查纳税检查是税务监督最后一个环节,也是最后纠正纳税人错漏税的关键所在。50年代社会主义改造之前,检查对象主要是私营工商业,以反偷漏税为主。社会主义改造后,除对国营、集体企业检查错漏税外,还帮助企业建立健全制度,改善经营管理。1962年要求税务专管员做过细税后检查核对工作,查阅企业有关帐册、报表、凭证,必要时深入车间、仓库进行查核。1981年纳税检查形成制度,要求专管员对所管企业必须做到税后检查,各税务所之间要按季互查,县每年组织会查。1979年县组织20人对8个所进行纳税大检查,历时15天,被查企业43户,发现15户有问题,查补税款28848元。同时复查143户所得税汇算清缴,发现95户有问题,增补所得税16.75万元。1980年以近两个月时间进行纳税检查,先后查了1个镇、14个公社,共54户,查补税款17654元,查补所得税86733元,清理欠税3940元。1981年全县进行三次税收大检查,共清理屠宰税4100多头,查补企业欠税16.34万元。1985年组织税干20余人,对全县483户重点企业进行大检查,共查补税款130.89万元。从1987年开始,县建立财务税收物价“三查办公室”。1988年全县共查补税额200万元,占当年总收入的14.84%。 发货票管理发货票是税务机关正确计算应纳税额的重要依据。1951年县内即开始使用发货票,不论私营坐商、行商和摊点,凡营业额在5000元(旧币)以上的,都必须开发货票。发货票格式由企业户自拟,经税务机关批准印刷,并加盖戳记,统一篇号,规定领销登记手续。1955年根据“私改”的需要,发货票由工商联合会统一管理,按照税务机关规定的统一格式,交由指定的印刷厂印制,并套印统一商事凭证查验章。对国营、合作社、公私合营企业使用的统一发货票的印制,免套查验证。1965年规定;国营、集体工商企业使用的发货票,自定式样,凭税务机关介绍信到指定的印刷厂印制;对某些规模小,使用发票数量少的企业和个体工商户,发货票由税务机关统一印制,另收工本费。所有发货票都必须套印“含山县税务局发货票监制章”,否则无效。1966年由企业系统主管部门自定式样,自行印制,改变原来凭税务机关介绍信到指定印刷厂印制的规定。1984年根据省规定,县对所有单位和个人使用的发货票,实行统一管理。发票计分三类:甲类,适应国营、事业单位和供销社,自拟样式,报经税务局批准,到指定印刷厂印制;乙类,适应集体企事业单位;丙类,适用个体工商户,临时经营或个人。乙、丙类发票由县税务局统一印制,供使用者购用。所有发票均套印“安徽省含山县税务局统一发票监制章”,并规定《批发扣税专用发票》,不得与普通发票混用。县税务局与各分局、所都确定专人承办销售统一发票分类明细帐及分户购用明细帐。购用发票,必须以旧发票存根换购新发票,以备审查。1986年根据国家和省规定,全县清销旧发货票3172本。1987年全县对发货票进行一次普查,发现有买卖发票、代开发票、开大头小尾发票和遗失发票等行为。林头税务所管辖的120户铸件厂,其中10户购领282份发票,就有78份违章偷税,以大头小尾隐报营业额41.05万元,计补税款21051元,罚款24340元。

户管制度户管是固定专人管理纳税户。建国初,户管重点在私营企业。1955年前后,基层税务机构分工,大部分力量分管固定的私营工商业,少数税务干部分管个体摊贩、行商、牙行;对逢集的集镇,遇逢集则将分管其他地方税务干部集中起来,加强分散税源的征收。随着1958年改革税制和1973年进一步简化税制,全县税务干部一减再减,削弱了征收力量,特别是“文化大革命”期间,机构合并,征收人员下放农村,征管工作松弛,一度出现有税无人收,有人也不收税的局面。中共十一届三中全会后,税务局恢复独立机构,税务干部增加,户管制度随着加强,分为国营、集体企业组,私营固定企业组,个体摊贩、临商、集贸组。农村乡镇企业划片分组管理。对较远的偏僻地区的税收,则委托行政村代征或聘用当地临时协税员征收。1988年在治理整顿个体工商户纳税秩序基础上,在全县试行“开门办税”。具体做法是采取“两评”“三榜”制,即先由税务人员对纳税户进行摸底测算,交由行业小组评议(即初评),出初评榜,听取纳税人及群众的反映;根据初评榜再由办税委员会研究审定(即复评),出审定榜,签订纳税核定书,纳税人必须按核定书上门缴税;逾期不缴出处罚榜。“开门办税”杜绝了征管中的“关系税”“人情税”,增强了外部制约机制,使全县个体户纳税秩序明显改善,税收增加。1988年全县个体税收入179.6万元,占总任务13.3%。

岗位责任制税务系统历年以不同形式建立税务干部岗位责任制。1962年根据国家对税务干部的要求,提出六条纪律:必须依法办事,依率计征,不准乱征、滥罚,乱扣货物;必须按照税收管理体制办税,不准擅自减免税或加税;必须坚持征收制度,应收尽收,不准预收或该收不收;必须积极配合市场管理,不准超越权限代替市场管理部门处理问题;必须联系群众,坚持说服教育纳税户,不准强迫命令,打骂群众;必须廉洁奉公,忠于职守,不准徇私舞弊,贪污受贿,私扣私分。

1964年推行省税务局规定的“一定”“四包”专管员岗位责任制。即定专管员管理税户和地区,长年不变;包完成税收计划,包税利及时入库,包票款安全,包户管资料完整。

1984年上半年,贯彻省颁发的税务人员“五要”“十不准”守则,教育税务人员廉洁奉公,秉公执法,增强反腐蚀能力。下半年全县实行“联收计酬岗位责任制”,按“各尽所能,按劳分配,多劳多得,少劳少得”的分配原则,把税收任务与个人利益挂钩,做到责、权、利结合,在保证国家税收不断增长的前提下,个人通过努力,收入相应有所增加。1987年在联收岗位责任制的基础上,实行税收目标管理,对组织收入、促产增收、减免效益和降低错漏订出目标,年年上一个档次,扬长避短,不断完善岗位责任制。实行联收计酬岗位责任制,对各项工作都有很大推动,特别是集贸税收增长幅度较大。见下表:

1984年——1988年集贸税收统计表