目录

第二节 税务

一、体制

清末民初,因奉派庚子赔款,牙税、房捐等作为筹集赔款,关税作为举借外债之抵押;另一部分主要税收,如统捐、契税等多为地方军阀所裁留;地方性的苛捐杂税,如:广告捐、卫生捐、契税附加等,均由各地自定章程,名目繁多。

民国16年(1927)7月,规定国家收入的有盐税、关税、常关税、烟酒特税、煤油税、厘金及邮包税、矿税、印花税、国有营业收入、禁烟罚款;地方收入有:田赋、契税、牙税、当税、商税、屠宰税、船捐、房捐、渔业捐和其他杂税杂捐。并规定了将来新收入权限:国家收入有所得税、遗产税、交易所税、公司及商际注册税、出产税(农业品)、出厂税(工业品)、其他合于国家性质之收入;地方收入有营业税、地税、普通商标注册税、使用人税、使用物税和其他合于地方性质之收入。

民国27年,县境大半相继淪陷,县地方财政实行就地摊派,订立税目,自行征收,以致苛杂繁兴,莫可遏止。是年,省财政厅订定《整理县地方财政大纲》,派员赴县整理税捐,严禁摊派,废除苛杂。民国29年,屠宰税及牲畜买卖证照费拨归县财政,并增加行为取缔税、市房捐、客栈执照捐。次年,废除牲畜买卖证照费,举办牙行牌照税及自治户捐,同年,规定屠宰税、营业牌照税、房捐、使用牌照税、筵席及娱乐税为自治税捐。于是,县财政始有独立税源,在此范围之外的其他各项税捐一律废除。民国30年8月及民国31年,田、契、营业各税分别移交中央机构接办。

民国30年11月,县民主政府实行统筹统支的原则,将各税收进行划分:省税收款主要有盐税、田赋50%、契税50%、特税;县税收款主要有田赋50%、契税50%、屠宰、牙帖、司法、罚金、烟酒税。缴过一次税即可通行无阻。民国37年11月,规定:凡有货物出口,所在地的货管机关即进行管理,办理出口手续,3人以下之分派所或小组,无权签发出口证;税率由专署按各县一般物价订定,县局不得更动;市场价升降到超过原订税额货价20%时应随时呈报专署修改税额,如专署因特殊情况而未能修改,县局可以根据以上规定进行修改(事后呈报专署)。

解放初,税收管理体制是高度集中,各项税种的开征、停征,税目税率的增减调整,统一由中央控制。1958年,中央和地方在税收上有不同程度的分级管理,但仍以集中统一为主。1979年,县对知青企业、社队企业、城镇街道新办企业有一定的税收减免权。1982年,县级有5000元以下欠税豁免权。1985年,无为县为全省22个体改县之一,在减免税方面享有行署级权限。

二、税种税率

(一)解放前的税种税率

1、田赋:田赋分民赋、卫赋(军屯土地税)和芦课(洲地芦滩税)3项。民赋、卫赋同时征收地丁银和漕粮米;民赋加征实物,名曰“杂办”,折银征纳;芦课只征地丁银,不征漕粮米。光绪三十三年(1907)全州民田1198080.55亩,额征地丁银46235.77两,漕粮米12699.23石,杂办实物折银53285两。卫赋征地丁银1496.23两,漕粮米9741.79石;芦课征银8780.69两,耗羡、加捐等目,一一科算在内。宣统二年(1910),民赋每亩科征地丁银三分八厘一毫四丝六忽(含正、加、平余等税目),额征银45702两,实征银22111两,占额征任务的48.3%。又每亩科征漕粮米一升二合六杪七撮;额征漕粮米12682.69石,实征6037.26石,占额征任务的47.6%。卫赋额征地丁银2592.9两,实征594.88两,占额征任务的22.9%。又额征漕粮米10907.65石,实征2058.18石,占额征数的18.9%。清廷为抽厘助饷,另设厘课。

民国初年,田赋征收沿清制,按民赋、卫赋和芦课3项分别科征。民国20年(1931),卫赋改作民赋,与民赋同一税率,银米并征。

2、厘金:厘金是一种商税,始于清咸丰三年(1853)。厘金的税率本为百分之一,以后逐渐提高,达百抽二。另对货物在运销途中,采用遇卡抽厘法,一般百货税率可达8%,其他额外征收,往往较此更多。民国3年(1914),修正水陆行厘、落地厘税率,虽说对“日用物品多半从轻,奢侈物品无妨稍重”,但仍是沿袭旧率。共分18大类,列举1192个品种,分别定出税率,一小部分从价计征,税率均为2%,绝大部分从量计征,单位税率也是参照时价按2%折算核定的。厘金有两种主要方式:一是行厘,是抽之于行商的通过税;另一是坐厘,抽之于坐商。

牙厘总局于清同治四年(1865)在县内设有凤凰颈厘卡。光绪三十三年(1907)十一月,整顿凤凰颈卡,设座办主持人,查弊及收解、报销事项;另委总办,专司考查,饬将收数和盘托出,尽收尽解。民国3年(1914),省财政厅重设凤凰颈卡。在清末,将部分大宗的货物由遇卡抽厘,改为几卡税款一道征收,或改为统捐统税。民国前期虽对厘金进行多次修改、整顿,但因积弊太深,难收实效。民国19年冬,国民党政府宣布裁撤厘金。翌年1月,县内裁厘。厘金从此消失。

3、契税:清宣统年间(1909~1911),部颁契税章程,定为买九、典六,只收正税,不再加耗。民国2年(1913)11月,设立无为验契所,仍沿清代买九、典六成法,并收契纸价每张5角。民国15年10月,将契税税率变动为:每卖契价1元,收税6分;典契1元,收税3分。民国32年5月,将原来的买卖、典当两项增加到买卖、典当、赠与、分割、交换、占有6项。税率为卖契、赠与契和依法取得所有权占有契从价计征15%,典契征收10%,交换契、分割契约征收6%。民国35年,将契税税率调整为:卖契、赠与契、占有契征收6%,典契、分割契征收4%,交换契征2%。

4、关税:明、清在水陆交通要道或商品集散地设置税关,专征内地通过税、船税及落地税。关税分为工关和户关两种,工关以征收竹木税为主,户关则对通过税关的一切货物征税。鸦片战争后,通商口岸设立海关。为了相互区别,称原税关为旧关或常关,海关为新关或“洋关”。无为县在明朝中期即设有泥汊分关,隶属于芜湖关。清沿明制,民国前期沿袭清制,其间除因太平天国和捻军起义停废一段时间外,直至民国20年裁撤,前后收税达400年之久。泥汊分关原设在沿江,后因筑坝,移于马口;工税、户税兼收。鉴于汊港纷歧,于栅港分设堵卡。民国元年又于旧泥汊口增设堵卡,出境以米、麦、杂粮、明矾、蔬果为大宗,入境以油、糖、布匹为大宗。清末,年收银约4600两。

5、牙税:清咸丰十一年(1864),凡开设牙行,均须领用部帖,归牙厘局主办,并加税率:上上则每帖年征银3两;上则1两5分;中则7钱5分;下则4钱5分。光绪二十八年(1902),开征牙捐,由筹议公所刊发执照,按五则收捐,一年一换。民国2年(1913),凡开设牙行各户,均一律领有牙帖,方准营业。牙帖费仍照前清定章赓续办理。民国4年,牙帖营业分两种:其一,各商买卖货物,均请领新帖,分长期、短期牙帖税。长期牙帖捐分为一等600元,二等400元,三等200元,四等100元;每年应纳税额一等60元,二等40元,三等30元,四等20元。短期每年应纳税额照长期三、四等税额办理。其二,民间买卖房屋,每帖捐银币200元和30元两种,典卖田地房屋均应凭官中立契,牙费照契价取2%,其牙费,一半归官中,一半归公。牙行分四等:一等盐;二等茶、米、木、矾窑、粮食、茧(有灶);三等油、竹、布、丝、棉、干菜、药材、纸、糖、丹皮、麻、瓷器、扫把、矾、茧(无灶);四等鲜鱼、竹簟、牛、猪、砖瓦(附石灰)、水果、花生、菜、腌腊、靛、皮毛、蕉扇、竹器、鸡鸭、姜、炮竹、柴炭、小萝米行、船、蛋、煤炭、毡帽。民国19年规定凡开设牙行,代人负责介绍货物,成交抽收行佣者均须缴税。牙帖分长、短期两种:长期五年,短期一年为限。民国23年9月,此税改为县地方税局接办,直至终止。民国30年,改按牙行实收佣金额,分别课征牙行营业税及牙行牌照税。县内牙帖的历史至此终止。

6、警捐:民国初年,开征房、铺两捐,捐率始系2%,渐增至5%。其后,逐渐推行车辆捐、筵席捐、娱乐捐、广告捐、旅客捐、街灯捐等。民国29年沦陷后,警捐消失。

7、房捐:清光绪二十七年(1901),创办房捐。民国初年,作为警捐征收。民国29年(1940)划为县税,征收至解放前夕。光绪二十七年,只就城市集镇房屋之有租金者征收。民国初年,名曰警捐,捐率始系2%,渐增至5%。民国29年,警捐废除后,房捐由税捐处征收。规定对城镇专供经营工商业用的房屋及同类的建筑物征税,税率按租金额数征收10%。民国32年5月,对凡在未依土地法征收土地改良物税以前,县政府所在地及商务繁盛乡镇,住民聚居在300户以上者,都要照章缴纳房捐,并将捐率作了调整,营业用房屋:出租者为其全年租金20%,自用者为其房屋现值2%;住家用房屋:出租者为其全年租金10%,自用者为其房屋现值1%;政府机关、公私学校所有的自用房,居民自住且每户不超过1间或毁损不堪居住之房屋免征房捐。房捐改为按季征收。民国36年4月,将房捐捐率改为:营业用房屋出租者不得超过其全年租金5%,自用者不得超过其房屋现值1%;住家用房出租者不得超过其全年租金5%,自用者不得超过其房屋现值0.5%。同年11月,捐率提高了1倍。

8、牲畜税:清初创设牲畜税。凡贸易的牲畜都属征税对象。咸丰年间,牲畜税与新开征的厘金并征。民国2年(1913),又开征牲畜税。民国27年与屠宰税一并划为县税。民国30年,与屠宰税划开,并将牲畜买卖证照费废除。民国35年,牲畜税停征。初办牲畜税以牛、猪为大宗,其他次之。当时征收牲畜税,每两税银三分,耗银三厘。民国2年,主要以牛、马、骡、驴、猪、羊6种牲畜为范围,从量课证,每头征一角或二角,另征附加以不超过正税为限。翌年,将税率定为:肥猪每口征税一角六分,大猪八分,中猪五分,小猪二分四厘,乳猪一分六厘;大黄牛每头收税一角六分,小黄牛八分;大水牛二角四分,小水牛一角二分;大羊每头六分,中羊四分,小羊二分四厘;马、骡每匹各收二角,驴一角,此税率一直延用到民国19年12月,才进行调整,调整后的税率较前为高。民国29年4月,税率调整为:大猪每头法币二角,中猪一角,20斤以下小猪免征。同年11月,改为按牲畜售价课证2%。

9、屠宰税:民国3年(1914)创办屠宰税。次年定税率为:每宰猪一头,收大洋三角;羊一头,收大洋二角;牛一头,收大洋一元。民国19年取消牛屠宰税,将猪、羊额各增加一角。民国21、27、29年对屠宰税率均作了调整。民国36年,规定屠宰税一律从价计征,税率最高不得超过5%。次年又规定屠宰牲畜不论自用或出售均应纳税,但不得以其他任何名目增加附加税捐,屠宰牲畜以猪、牛、羊、骡、马5种为限,税率不得超过10%。

10、营业牌照税:民国3年(1914)8月,专就贩卖烟酒课征特许牌照税。民国29年将征收范围扩大到戏馆、酒馆、旅馆、饭馆、球房、屠宰户、牙行等。原单独的贩卖烟酒特许牌照税合并征收。此税按年一次计征,以上年全年营业额为课税标准,其等级规定为:上年全年营业额在50万元以上的,每年纳税1250元;在20万至50万元之间纳税500元;10万至20万元之间纳250元;5万至10万元纳125元;1万至5万元纳25元;4000至1万元纳5元。民国35年起改为按资本额课征1%。次年4月将征收范围扩大到各种商业,但税率不得超过资本总额3‰。11月将税率调整为最高不超过资本总额3%。

11、车船使用牌照税:清代,船税已正式征收。民国成立以后,在河湖等处遍查船舶,收捐收费。民国15年(1926),长江水上警察厅拟办船舶户口登记,并征渔猎费。民国20年3月,省船舶管理处统一管理大小船只。民国23年,设无为船捐稽征所(属芜巢分处管辖)和刘家渡船捐稽征所(属安庆分处管辖)。船舶的捐率根据载重量分为10等,渔猎船按大小分为3等。民国31年,实行征收使用牌照税。对使用公共道路、河流之车船、肩舆、驼驮,除汽车及以机器驾驶之车辆仍照汽车管理规则办理外,均须向所在地征收机关请领牌照,缴纳使用牌照税。车分为:人力驾驶者,黄包车每辆每期征收牌照税18元,自行车及土车比照黄包车减半征收;兽力驾驶者,每辆每期征收牌照税36元。船:人力驾驶者每船每期征收牌照税40元,排伐比照帆船征收;机器驾驶者每吨每期征收牌照税2.5元。肩舆每乘每期征收牌照税12元。兽力驼驮每驮每期征收牌照税24元。民国34、36、37年对税率又分别进行调整。使用牌照税,每年分两期征收。第1期1月,第2期7月。使用牌照每半年换发一次。

12、统税:民国17年(1928)将卷烟税改为统税,随后将麦粉税也改为统税。民国20年1月,开征棉纱、火柴及水泥统税,与卷烟、麦粉共称5项统税。民国30年增至卷烟、熏烟叶、洋酒、啤酒、火柴、糖类、棉纱、麦粉、水泥、饮料品及酒精等。次年,开征茶叶,竹木、皮毛、陶瓷、纸箔统税。

13、货物税:民国35年(1946),将货物统税改为货物税。其征税品目及税率为:卷烟100%,熏烟叶30%,洋酒、啤酒100%,火柴20%,糖类30%,棉纱5%,茶叶10%,麦粉2.5%,水泥15%,皮毛15%,锡箔及迷信用品60%,饮料品20%,化妆品45%。民国36、37年进行部分税目、税率调整,减去麦粉、茶叶两个项目,增加毛纱、毛线,税率为15%;原列皮毛改为皮统;将棉纱税率提高为10%;卷烟和洋酒、啤酒改为120%;饮料品改为30%。征税之后有的发帖或监贴查验证,有的在包件上监贴印照,运往外地的还要发给运照,凭以运销,税不重征。但征收时,征收机关还征收查验费、开票费、盖戳费、登记费、分运费等。

14、营业税:民国20年(1931),废除厘金,开征营业税。营业税分为普通营业税和特种营业税两种。

普通营业税:其范围包括牙帖税、牲畜税、屠宰税。商业性经营均由县政府照率征税,不分等级业别,均按营业收入或资本额为课税标准。全年营业收入额满1000元的征收2元;1000~1500元征收3元,1500~2000元征收4元;余者,每递增500元,加征1元。以资本额为课税依据的,按其资本额征收20‰的营业税。对营业资本额不满500元的免征营业税。对粮食、煤炭、柴及专营批发的整卖业,一律折半征收。9月改为按营业额为课税依据的,货品贩卖业4~10‰,交通、转运、营运、包作、承揽、装璜、裱画、电气、酒馆、茶馆、浴室、客栈、旅馆、理发业征收4‰,西装租赁、物品业8‰,娱乐场、照相、镶牙、证券业10‰;按资本为课税依据的,制造业10~20‰,文籍、文具、印刷业4‰,货栈业8‰,钱庄、汇兑、信托、蛋庄、保险业10‰。民国22年(1933),按营业额课征的改为5‰、8‰、10‰三级,按资本课征的改为6‰、10‰、15‰三级。民国28年,按营业额课征的,对日用品粮、油、盐等按8‰,其余一律按10‰征收;按资本额为依据的,各项小本工业10‰,其余一律按20‰。民国31年,营业税划归中央收入,由直接税机关接办,分成给县。

特种营业税:经营范围超过地方性或有可能超过地方性,平时又多受中央主管机关监督管理的,由中央直接税机关征收。特种营业税的计税标准分为两种:进口商经售部分营利车业;国际性的交通车业和其他属于产、制或买卖性质的营业,按营业收入额征1.5%,银行业、信托业、保险业和进口商代理部分车业及同性质的营业征4%。本税课征对象多系大的公司、行号,不论盈亏和收入多少都要征收,没有起征点。1949年,并入普通营业税征收。1950年并入商业税。

15、所得税:所得税始于民国17年(1928),其范围:营利事业所得税,证券存款所得税。民国28年,开征了过分利得税。民国32年开征财产租赁及出卖所得税。民国35年开征一时所得税及综合所得税。

营利事业所得税:民国26年1月起征,其范围:甲,公司、商号、行栈、工厂、个人资本在2000元以上营利所得;乙,官商合办营利事业所得;丙,属于一时营利事业所得。税额采取全额累进税制,纯益按9级累进,含资本实额,10~15%征率4%,15~20%征率6%,20~25%征率8%,25~30%征率10%,30%以上每增加10%提高税率2%,至70%以上一律课征20%。公司合伙、独资及其他组织营利事业之所得不再分项,起征点、累进税率和课税级距、税率改为5~30%全额累进。属公司、工矿及运输业依税率减征税额10%。同年8月改为8级超额累进制。

薪给报酬所得税:征收范围是公务人员俸给、薪金、奖金、退职金、养老金等,均按超额累进制征收。民国35年4月分为甲、乙两项:甲项为业务或技艺报酬所得,乙项为薪给报酬之所得。两项均采用超额累进税征收。

证券存款所得税:无为县只征存款利息所得税。除各级政府机关存款,公务员及劳工的法定储蓄金,教育慈善机关、团体的基金存款,教育储金的每年所得利息不足100元免税外,一律实际征收5%。民国35年4月改征10%,民国37年4月改征5%。

财产租赁所得税:民国32年开征,征收范围为:土地、房屋、堆栈、码头、森林、矿场、舟车、机械租赁所得或出卖所得。民国37年4月,此税为比例税率,照所得额征收4%,8月将起征额改为每年满80元者。

一时所得税:此税是向行商临时经营利润征收。民国35年4月,分行商一时所得和其他一时所得两项。除所得未超过2万元的免征外,均采用累进税率,课税6~30%,分9级。民国37年4月规定,除肩挑贩沿街叫卖的所得免税外,各项一时所得税均按6%税率征收,其纳税方法分为自缴与扣缴两种。

综合所得税:此税于民国35年4月开征,是个人所得除征收分类所得外,其所得总额超过60万元的加征综合所得税,税率采用12级超额累进法。采用申报法,以户为单位申报全家的所得额。

过分利得税:此税分为两个阶段,都在征收所得税外加征,由所得税机关兼办。第一阶段为民国28年1月至民国35年底,为非常时期过分所得税。征收范围:凡公司、商号、行栈、工厂或个人资本在2000元以上之营利财产之所得超过其财产价额15%者。民国31年2月,废止了财产租赁所得税,其范围只为营利事业。税率由原6级超额累进改为11级超额累进制。第二阶段自民国36年1月起为特种过分利得税。过分利得税的资本额、利得额的计算及财产估价,按照所得税法规定办理,但公积金不并入资本计算,利得额按营业年度计算。

上述7类所得税,1949年停征。

(二)抗日民主政权税收。

民国30年(1941)5月成立了无为县民主政府,建立了财政机构。当时的财政政策是征收直接的统一的累进税,废除苛杂摊派。县境内先后建立5个货物检查总处,每个总处下设3~5个分处,分处下设分所,分所根据情况设流动组。货检处的任务是通过税收解决经费开支,组织根据地多余农副产品出口,有计划的收购敌占区的工业品、生活必需品,如食盐、食糖、布匹、火柴、肥皂等,引进到根据地内,打破敌人的封锁。征收制度原则上参照国民党政府的办法,依照原有的赋税形式加以改造。征收的税种,地方税有田赋、屠宰、牙帖、契税、油坊执照、土烟等6种。取消了一切额外苛索,如漂收、差礼、草鞋费等,免除了营业税、保甲经费、烟酒牌照税、印花税、牲畜税、食盐税、火柴税及其他一切临时摊派。税收标准:食盐税率3%,红糖8~10%,龙颜细布15~18%,丝绸40~50%,文具纸张10~20%,香烟20%,迷信品、化妆品50%,大米12%,黄豆、小麦15%,花生18~20%。民国33年1月,牙帖及油坊执照作废,开征营业税。以营业资本额征收营业税的有油坊、酱园、广货店、布店、米店、杂粮行、窑货店、烟店、杂货店、药店、文具店、香烛店、游资商人等。以营业总收入额征收营业税的有牙行、茶酒店、旅馆、饭店、糖坊、染坊、澡堂等。民国34年5月规定不动产所有权包括土地、山塘、房屋等之东权及佃权,无论其为杜买、活买,或杜顶活顶,均须照章经过监证纳税及呈验手续,方为合法。杜契从价计征16%,典契征8%。民国38年6月征收货物税、营业税、牙帖税、屠宰税4种。原征收条例作废。同年又加强征收了统税,又陆续修整公布了盐、煤税税额及征收办法。屠宰税从9月份起按10%从价征收,制定酒专酿专卖暂行办法,征收房捐、行商营业税、娱乐税暂行办法,关于征收牲畜交易税与牲畜行管理办法,重新颁布了营业税暂行条例,牙帖税暂行办法。

附:日伪税务

日伪税收基本沿袭国民党政府的税制。

1、中央税:日伪属于中央收入的各税,陆续公布了20余种,无为县均先后开征,主要是:

统税:包括棉纱、火柴、水泥、卷烟、雪茄烟、熏烟叶、酒精、啤酒、汽水等。系对货物征收,初为从量计征。民国30年(1941)改为从价征税,棉纱按估价征收5%,火柴10%,薰烟叶25%等。次年,陆续将税率提高1倍。

临时特税:包括糖类、茶叶、桐油、猪鬃、禽毛及化妆品等,均系从价征收。民国31年初开征,税率为,糖类12%,茶叶10%,桐油、猪鬃15%,禽毛20%;化妆品分两类,分别为12%和70%。其中茶叶、桐油、猪鬃、禽毛等从非特税区运进的,均照征特税。卷烟除征统税外,另征临时特税。

消费特税:有物品零售、筵席、旅馆及娱乐等项。无为县于民国33年5月开征。税率为:普通物品4%,奢侈品(金、银、珠、宝、贵重皮货、麻将牌等)10%,生活用品免税。

蚕丝建设特税:开征于民国29年8月。民国33年9月将征收范围扩大至所有国产蚕丝及其副产品和直接制成品,并一律改为从价计征。税率就不同品种分别定为12%、7.5%、5%。纳税之后,凭税证运销特税区域,不重征。

通行税:民国30年11月开征,就各种公共交通的票价征收。一、二等各票按票价征收10%,三等5%,四等免税。民国32年6月起四等征3%。次年8月,将税率大幅度提高。

印花税:对商事、产权等行为所立或使用的凭证征收印花税。民国30年将税率提高1倍。民国33年7月将税率分别提高1~40倍。

香烛税:经营香烛需缴纳的税费有3种:香烛商须请领登记证照方得营业,其证照费每张100元;制造和经营香烛,就其资本总额每年征收香烛资本登记税2%(后改为3%);产销香烛,从价征收15%。

出口货物赈捐:征收品目有19种,单位税额为:粮食、油类,每市担征捐0.3~1.5元,牛每头5元,猪每头2元,鸡鸭每只0.15元,鸡蛋每千个3元,咸肉每百市斤2元,油类每百市斤2元,土丝每百市斤18元,丝棉每百市斤8元,干茧每百市斤4元。对进口货物也照征。

转口税:凡经由水陆路、往来通商口岸与内地之间以及内地与内地之间(包括在口岸地装运、起卸、经过或由邮局寄运),除已纳统税、矿产税和烟酒税的货物及蔬菜,疫苗外,其他一切货物均征转口税,连糠,麸、饲草也在征收之列。从价征收,按货品分3级税率,即2.5%,5%,7.5%。自民国34年7月起,加征转口税附加100%。

所得税:先后开征第一类营利事业所得税,第二类薪给报酬所得税,第三类证券存款所得税,以及非常时期过分利得税,国货一时营利所得税等。

此外,无为县还征收盐税中的岸税(盐税划分为两部分,就盐场征收的部分叫场税,就运销地征收的部分叫岸税)。

2、地方税:

营业税:税率分为两类。依收入额计税的征收0.2%、0.5%、0.8%、1.0%;依资本额计税的征收0.5%、1.0%、1.5%、2.0%。

牙行营业执照费:开设牙行必须领照,佣金以3%为限,买二卖一。营业执照分长期、短期两种。民国31年10月,将牙行营业执照费改称牙帖税,并将税额增加1倍。

临时客商营业税:对临时客商自行开设庄号或由总厂临时开设分号或投行销售均以销售额作为资本额,依照营业税税率征收营业税。民国32年8月,将其并入营业税类。

航船营业税:对所有大小船只,无论营业或自用均征收航船营业税。船户必须申请登记,经检验,发给执照、牌照。征税标准按载重不同分别计征。

烟酒营业牌照税:凡专营或兼营烟酒,均须领照,始得营业。照分烟、酒、洋酒3类。每年分四季度请领。牌照税额,烟类整卖分3级,零卖分6级;酒类整卖分3级,零卖分4级,洋酒类整零卖均分2级。分别根据不同等级计征。民国34年7月,对烟酒牌照税照原额增加5倍征收。

契税:凡典买地、房屋订立契约,均须购买官契纸填写。税率为:买契6%,典契3%。民国31年12月,提高税率,买契9%,典契6%。

牲畜、屠宰税:两种税合颁一个办法,分别征收。民国34年2月,改称牲畜营业税,提高了税额。以后随着物价上涨,对原额又多次提高,并改征屠宰营业税。

车捐:凡营业或自用的人力车、汽车、小车、自行车等均缴纳车捐,领取车牌和执照。民国32年2月规定月捐额为:小独轮车伪中储券1元;双轮车2元;马车自用4元,营业用8元;人力车自用2元,营业用4元;汽车自用8元,营业用12元等。

房铺捐、房捐:对城厢铺户征收房铺捐,对普通住宅在商业繁盛区的住户征收房捐。铺户捐率按每月房租额征收8%。住户租住房屋,按每月租额征收4%,住户自有自住房屋根据估租价,每月征收2%。

旅客捐:民国32年初开征。凡旅馆、饭店、旅社、客栈、公寓,均代向旅客征收房金10%的旅客捐。

渔业营业税:民国32年上半年开征。主要是对捕鱼船只征收营业执照费。

3、苛捐杂税:日伪政权除征收所谓正式税捐外,还有许多苛捐杂税以及各种摊派勒索。据不完全统计,有三四十种之多。如复兴捐、检查费、铜捐、铁捐、广告捐、卫生捐、自卫团经费、自卫团常备团丁费、牲畜税附加、屠税附加、牙税附加、契税附加等。

(三)解放后的税种税率

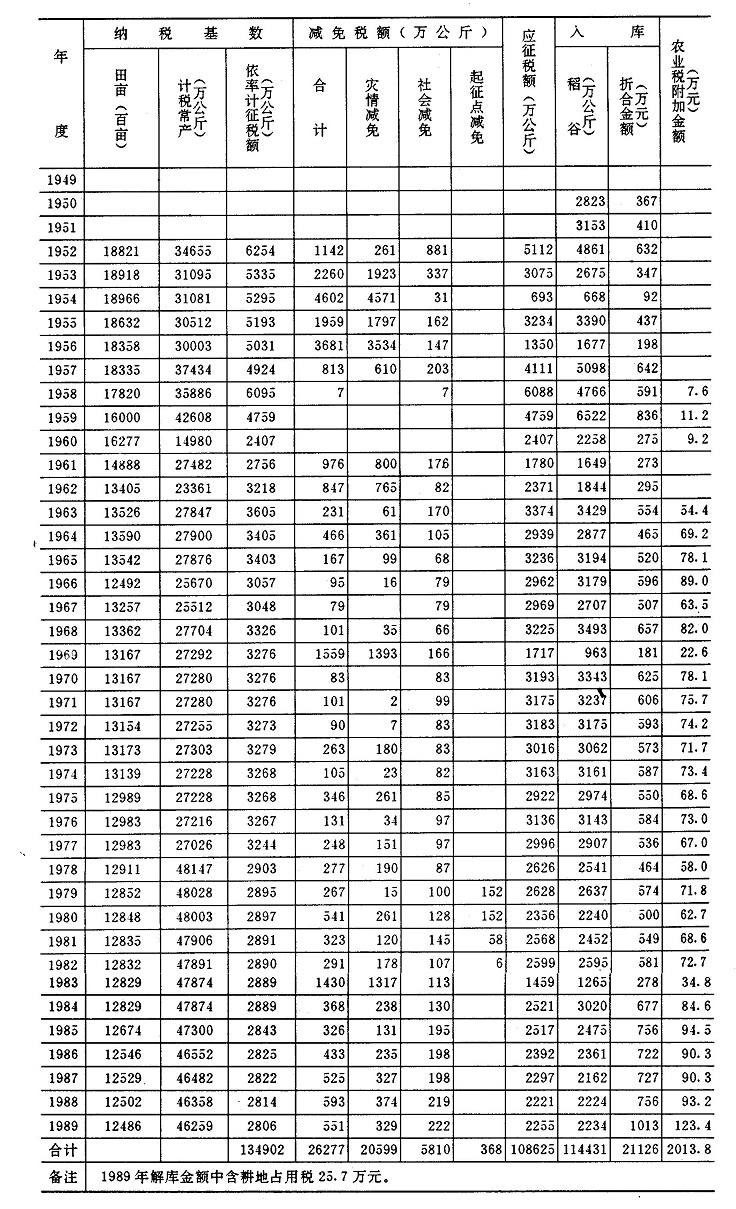

1、农业税:1949年大水成灾,农业税免征。1950年起,按常年产量依率计征税额,并贯彻减免政策,核定应征税额,实物结算,征粮(稻谷)入库。1980年,改“依率计征,实物结算”为“依率征粮,折金结算”,即按百斤稻谷11.2元标准折征现金。1979年,为照顾贫困生产队,实行起征点减免政策,把生产队人均口粮达到460斤、人均收入达到50元作为农业税起征点,经济收入处于起征点以下的生产队免征农业税。免征对象,一定三年不变。在1979~1982年的4年中,免征公粮368万公斤。1983年,在原处于起征点以下的生产队人均口粮和现金收入普通提高的情况下,收回起征点减免指标。

1980年,为适应家庭联产承包责任制,按“指标到队、结算到户”的办法征收农业税。1986年,采取两级核算办法征收农业税。第一步县财政对乡财政进行包干结算,按全乡税额93%核算,余下的7%由乡作社会减免或留存。第二步由乡财政结算到户,叫征收结算,多交当年退还,少交下年补征。同年,按部颁“农业税征解会计科目”,建立财务核算制度,以取代“以表代帐”的管理方法。

1950~1989年,农业税累计入库稻谷114431万公斤,折合金额21126万元,占全县同期财政总收入40.79%。

1958~1989年,农业税附加累计2013.8万元,占同期农业税累计金额18001万元的11.8%。

无为县农业税征收录

2、工商税收:解放初,沿用民主政府时期的税收制。1950年,将1136种货物税并为358种,30种印花税并为25种;调低了所得税、房地产税、盐税税率。1952年,开征棉花统销税。当年,县内先后开征的工商税收有;货物税、存款利息所得税、印花税、工商营业税、工商所得税、牲畜交易税、屠宰税、特种消费行为税8种,施行多种多次征收的复税制(主要是在工商企业的生产和销售环节上同时征收货物税、工商营业税、印花税等12种税)。是年12月,修正了工商税制,将部分货物税、工商营业税及其附加、印花税并为商品流通税,实行从产到销一次征收;取消特种消费行为税,将电影、戏剧、娱乐部分税目改为文化娱乐税,其余税目并入营业税。税制修正后,无为县开征的工商税有:货物税、商品流通税、牲畜交易税、工商业税(包括营业税、所得税、临时商业税)、印花税、车船使用牌照税、屠宰税、文化娱乐税、存款利息所得税9种。在这次税制修改中,贯彻了“公私企业区别对待,繁简不同”的原则。

1958年,将商品流通税、货物税、营业税、印花税并为工商统一税;划出工商税中的所得税,成立独立的税种,称为工商所得税;对连续生产企业中的中间产品,除另有特殊规定者外,一般不再征税。1959年停征了利息所得税。1961年开征了城市房地产税。1962年开征了集市交易税。1966年停征了文化娱乐税。至此,无为县开征的工商税收有:工商统一税、工商所得税、城市房地产税、屠宰税、牲畜交易税、车船使用牌照税、集市交易税7种。

1973年,把工商企业征收的工商统一税及其附加、城市房地产税、车船使用牌照税、屠宰税合并为工商税。对国营企业只征收工商税1种,对集体所有制的企业只征收工商税和工商所得税两种;对城市房地产税、车船使用牌照税和屠宰税仍保留税种,但只对个人和外侨征收。对税目、税率分别进行了归并、简化,税目由过去的108种减为44种,税率由过去的141种减为82种。1974年,停征了车船使用牌照税。1976年,停征了牲畜交易税。至此,全县开征的工商税有工商税、工商所得税、其他工商税、城市房地产税、屠宰税5种。

1982年7月起,对企业单位生产的农业机具及其零配件、机器机械及其零配件、缝纫机、自行车、电风扇等5种产品在工业环节交纳产品税,改为征收增值税。1983年10月起,对个体工商企业实行由批发部门代扣零售环节工商税。同时开征了粮食、油料工商税和建筑税。同年,对国营企业进行第一步利改税,其主要内容:把国营企业原来向国家上交的利润改为交纳国营企业所得税;企业交纳所得税后的利润,一部分以国营企业调节税的形式上交国家,一部分按照国家核定的留利水平留给企业,建立新产品试制基金,生产发展基金,后备基金,职工福利和职工奖励基金。1984年,进行国营企业第二步利改税,其主要内容:将原来的工商税按照纳税对象,划为产品税、增值税、营业税和盐税(适用于工商税其他纳税义务人),将第一步利改税设置的所得税和调节税加以改进;增加城市建设税,房产税。1985年开征城市维护建设税。1986年开征教育费附加。1987年开征车船使用税和房产税。

无为县各种工商税征收实绩

3、奖金税:1985年开征奖金税。全县1985年至1988年共征收奖金税31.1149万元。

4、国家能源交通重点建设基金:1983年1月开征国家能源交通重点建设基金,对一切国营企业、事业单位、机关团体、部队和地方政府的各项预算外资金,以及部分集体所有制企业交纳所得税后的利润,按照10%的征收率征收。7月份起,将征收率提高到15%,1983年至1988年底共征集559.1253万元,直接上交中央金库。

5、建筑税:1983年10月,开始对一切国营企业、事业单位、机关团体、部队、地方政府以及所属的城镇集体企业,用国家预算外资金,地方机动财力,企业、事业单位留用的各种自有资金,银行贷款,其他自筹资金安排的自筹基本建设投资,更新改造措施项目中的建筑工程投资,以及不纳入国家固定资产投资计划的建筑工程投资,按该项目全部投资额征收10%的建筑税。1985年1月,对自筹基金全年实际定的投资额超过计划规定10%浮动范围的部分,加征20%。1987年7月又规定,对上述资金进行自筹基建和技术改进项目中的建筑工程投资税率为10%;超过国家计划的部分税率为20%,对未列入国家计划的宾馆、招待所、疗养院(所)、剧院、礼堂、食堂、办公楼、展销楼和应当严格控制的其他非生产性建设项目,以及以维修、翻修为名,新建、扩建楼、堂、馆、所,提高建筑标准的项目,税率为30%。1983年10月至1988年底共征收建筑税84.406万元。

6、国营企业所得税:1983年,把国营企业原来向国家上交的利润改为按照规定的税率(大、中型企业按比例税率55%,小型企业按8级超额累进税率,有些企业按照特定税率)向国家交纳所得税。1984年9月起对一切国营企业从事生产、经营所得和其他所得的,都按照规定税率征收所得税。

7、城市维护建设税:1985年开始,对一切缴纳产品税、增值税、营业税的单位和个人,以其实际交纳的产品税、增值税、营业税税额为计税依据,同时征收城市维护建设税。县城及县属镇的税率为5%,农村的为1%。1985年至1988年,共征收城市维护建设税172.7777万元。

8、教育费附加:从1986年7月起,对交纳产品税、增值税、营业税的单位和个人,就其所缴纳的产品税、增值税、营业税税额征收1%的教育费附加。1986年7月至1988年底共征收教育费附加11.9万元。

9、房产税:是对城市、县城、建制镇和工矿区征收的,无为县的计征方法有两种;一是依照房产原值一次减除30%后的余值按1.2%税率计征;另一是依照房产租金收入12%税率计征。1974年至1980年、1986年9月至1988年底共征收房产税61.37万元。

10、城镇土地使用税:1988年11月1日起施行。城市、县城、建制镇、工矿区范围内使用土地的单位和个人为纳税义务人。县政府规定每平方米土地年税额为3角至4角。对个人所有的自身生活住房用地部分免征。

11、个人收入调节税,1987年1月1日起施行。在国内有住所,取得个人收入的中国公民均是纳税义务人。取得下列各项个人收入的为综合收入:工资、薪金收入;承包转包收入;劳务报酬收入;财产租赁收入。按月计征,实用5级超倍累进税率。专利权的转让,专利实施许可和非专利技术的提供转让取得的收入;投稿、翻译取得的收入;利息、股息、红利收入,按次计征,实用20%的比例税率。共征收税款879元。

三、税收减免

减税免税是解放后税收上的一项重要工作,减税免税主要用于鼓励发展生产、更新改造设备。减税免税种目繁多,主要有:

1965年8月,为鼓励公社兴修农田水利,对社队企业生产的砖瓦、石灰、砂石、水泥制品、原木、竹制品等用于小型农田水利建设、修桥、修路均可免税;对社队企业纳税有困难的也可免税一年。1981年4月,为进一步减轻农村社队企业税收负担,对社队企业生产直接为农业生产服务的化肥、农药、兽药、电力、水泥涵管,陶瓷涵管、农用塑料薄膜、暖田用石灰、农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站(包括农机站)、排灌站的机耕、排灌收入以及社队企业经营直接为社员生活服务的豆腐坊、油坊、粉坊、面坊、酱油坊、糖坊、粮棉加工和理发、缝纫等劳务收入,均免征工商税和工商所得税。为鼓励利用“三废”(废渣、废水、废气)进行再生产,1971年8月起规定给予免税二年的照顾。

为解决回收上山下乡知青以及城镇待业人员的就业问题,1978年对城镇街道安置待业人员新办的企业,自投产的月份起免征两年工商税和所得税,期满可报请延长免税。

为办好中外合资企业,大力引进外资,1983年对合资企业从开始获利的年度起,头二年免征所得税,后三年减半征收所得税。

为鼓励安置残疾人员就业,1984年规定对民政部门举办的以安置盲、聋、哑、残人员就业为主的福利生产单位免征产品税、增值税、营业税。从当年1月1日起执行。

税务周转金:税务周转金是税务部门扶持集体企业发展,扩大财源的一项新工作。资金来源是从征收的乡镇企业所得税、集市交易税中提留50%,以及上级局的拨入。其发放对象是乡镇企业,二轻、供销系统,城镇、街道办企业,新办知青集体企业。对那些原料有来源,产品有销路,还款有能力,经济收益好,有一定发展前途的企业和项目,由企业申请,基层税务所调查,县局统一研究给予借用,到期收回,并收取4‰的占用费。1978年7月1日至1988年底共提留税务周转金1860179元,共投放周转金1323565元。

四、税务检查与监察

1986年8月县税务局设置监察股,1986年11月税务局成立稽查队,1988年9月县人民检察院设立驻税务局检察室。

税务检查从1985年开始,每年一次。1985年至1988年共查补税款、能源交通基金1210870元,入库税款、能源交通基金827105元。1986年9月至1988年12月,共查处偷漏税案件38起,违章发货票14起,共补征入库税款45.1万元。

清末民初,因奉派庚子赔款,牙税、房捐等作为筹集赔款,关税作为举借外债之抵押;另一部分主要税收,如统捐、契税等多为地方军阀所裁留;地方性的苛捐杂税,如:广告捐、卫生捐、契税附加等,均由各地自定章程,名目繁多。

民国16年(1927)7月,规定国家收入的有盐税、关税、常关税、烟酒特税、煤油税、厘金及邮包税、矿税、印花税、国有营业收入、禁烟罚款;地方收入有:田赋、契税、牙税、当税、商税、屠宰税、船捐、房捐、渔业捐和其他杂税杂捐。并规定了将来新收入权限:国家收入有所得税、遗产税、交易所税、公司及商际注册税、出产税(农业品)、出厂税(工业品)、其他合于国家性质之收入;地方收入有营业税、地税、普通商标注册税、使用人税、使用物税和其他合于地方性质之收入。

民国27年,县境大半相继淪陷,县地方财政实行就地摊派,订立税目,自行征收,以致苛杂繁兴,莫可遏止。是年,省财政厅订定《整理县地方财政大纲》,派员赴县整理税捐,严禁摊派,废除苛杂。民国29年,屠宰税及牲畜买卖证照费拨归县财政,并增加行为取缔税、市房捐、客栈执照捐。次年,废除牲畜买卖证照费,举办牙行牌照税及自治户捐,同年,规定屠宰税、营业牌照税、房捐、使用牌照税、筵席及娱乐税为自治税捐。于是,县财政始有独立税源,在此范围之外的其他各项税捐一律废除。民国30年8月及民国31年,田、契、营业各税分别移交中央机构接办。

民国30年11月,县民主政府实行统筹统支的原则,将各税收进行划分:省税收款主要有盐税、田赋50%、契税50%、特税;县税收款主要有田赋50%、契税50%、屠宰、牙帖、司法、罚金、烟酒税。缴过一次税即可通行无阻。民国37年11月,规定:凡有货物出口,所在地的货管机关即进行管理,办理出口手续,3人以下之分派所或小组,无权签发出口证;税率由专署按各县一般物价订定,县局不得更动;市场价升降到超过原订税额货价20%时应随时呈报专署修改税额,如专署因特殊情况而未能修改,县局可以根据以上规定进行修改(事后呈报专署)。

解放初,税收管理体制是高度集中,各项税种的开征、停征,税目税率的增减调整,统一由中央控制。1958年,中央和地方在税收上有不同程度的分级管理,但仍以集中统一为主。1979年,县对知青企业、社队企业、城镇街道新办企业有一定的税收减免权。1982年,县级有5000元以下欠税豁免权。1985年,无为县为全省22个体改县之一,在减免税方面享有行署级权限。

二、税种税率

(一)解放前的税种税率

1、田赋:田赋分民赋、卫赋(军屯土地税)和芦课(洲地芦滩税)3项。民赋、卫赋同时征收地丁银和漕粮米;民赋加征实物,名曰“杂办”,折银征纳;芦课只征地丁银,不征漕粮米。光绪三十三年(1907)全州民田1198080.55亩,额征地丁银46235.77两,漕粮米12699.23石,杂办实物折银53285两。卫赋征地丁银1496.23两,漕粮米9741.79石;芦课征银8780.69两,耗羡、加捐等目,一一科算在内。宣统二年(1910),民赋每亩科征地丁银三分八厘一毫四丝六忽(含正、加、平余等税目),额征银45702两,实征银22111两,占额征任务的48.3%。又每亩科征漕粮米一升二合六杪七撮;额征漕粮米12682.69石,实征6037.26石,占额征任务的47.6%。卫赋额征地丁银2592.9两,实征594.88两,占额征任务的22.9%。又额征漕粮米10907.65石,实征2058.18石,占额征数的18.9%。清廷为抽厘助饷,另设厘课。

民国初年,田赋征收沿清制,按民赋、卫赋和芦课3项分别科征。民国20年(1931),卫赋改作民赋,与民赋同一税率,银米并征。

2、厘金:厘金是一种商税,始于清咸丰三年(1853)。厘金的税率本为百分之一,以后逐渐提高,达百抽二。另对货物在运销途中,采用遇卡抽厘法,一般百货税率可达8%,其他额外征收,往往较此更多。民国3年(1914),修正水陆行厘、落地厘税率,虽说对“日用物品多半从轻,奢侈物品无妨稍重”,但仍是沿袭旧率。共分18大类,列举1192个品种,分别定出税率,一小部分从价计征,税率均为2%,绝大部分从量计征,单位税率也是参照时价按2%折算核定的。厘金有两种主要方式:一是行厘,是抽之于行商的通过税;另一是坐厘,抽之于坐商。

牙厘总局于清同治四年(1865)在县内设有凤凰颈厘卡。光绪三十三年(1907)十一月,整顿凤凰颈卡,设座办主持人,查弊及收解、报销事项;另委总办,专司考查,饬将收数和盘托出,尽收尽解。民国3年(1914),省财政厅重设凤凰颈卡。在清末,将部分大宗的货物由遇卡抽厘,改为几卡税款一道征收,或改为统捐统税。民国前期虽对厘金进行多次修改、整顿,但因积弊太深,难收实效。民国19年冬,国民党政府宣布裁撤厘金。翌年1月,县内裁厘。厘金从此消失。

3、契税:清宣统年间(1909~1911),部颁契税章程,定为买九、典六,只收正税,不再加耗。民国2年(1913)11月,设立无为验契所,仍沿清代买九、典六成法,并收契纸价每张5角。民国15年10月,将契税税率变动为:每卖契价1元,收税6分;典契1元,收税3分。民国32年5月,将原来的买卖、典当两项增加到买卖、典当、赠与、分割、交换、占有6项。税率为卖契、赠与契和依法取得所有权占有契从价计征15%,典契征收10%,交换契、分割契约征收6%。民国35年,将契税税率调整为:卖契、赠与契、占有契征收6%,典契、分割契征收4%,交换契征2%。

4、关税:明、清在水陆交通要道或商品集散地设置税关,专征内地通过税、船税及落地税。关税分为工关和户关两种,工关以征收竹木税为主,户关则对通过税关的一切货物征税。鸦片战争后,通商口岸设立海关。为了相互区别,称原税关为旧关或常关,海关为新关或“洋关”。无为县在明朝中期即设有泥汊分关,隶属于芜湖关。清沿明制,民国前期沿袭清制,其间除因太平天国和捻军起义停废一段时间外,直至民国20年裁撤,前后收税达400年之久。泥汊分关原设在沿江,后因筑坝,移于马口;工税、户税兼收。鉴于汊港纷歧,于栅港分设堵卡。民国元年又于旧泥汊口增设堵卡,出境以米、麦、杂粮、明矾、蔬果为大宗,入境以油、糖、布匹为大宗。清末,年收银约4600两。

5、牙税:清咸丰十一年(1864),凡开设牙行,均须领用部帖,归牙厘局主办,并加税率:上上则每帖年征银3两;上则1两5分;中则7钱5分;下则4钱5分。光绪二十八年(1902),开征牙捐,由筹议公所刊发执照,按五则收捐,一年一换。民国2年(1913),凡开设牙行各户,均一律领有牙帖,方准营业。牙帖费仍照前清定章赓续办理。民国4年,牙帖营业分两种:其一,各商买卖货物,均请领新帖,分长期、短期牙帖税。长期牙帖捐分为一等600元,二等400元,三等200元,四等100元;每年应纳税额一等60元,二等40元,三等30元,四等20元。短期每年应纳税额照长期三、四等税额办理。其二,民间买卖房屋,每帖捐银币200元和30元两种,典卖田地房屋均应凭官中立契,牙费照契价取2%,其牙费,一半归官中,一半归公。牙行分四等:一等盐;二等茶、米、木、矾窑、粮食、茧(有灶);三等油、竹、布、丝、棉、干菜、药材、纸、糖、丹皮、麻、瓷器、扫把、矾、茧(无灶);四等鲜鱼、竹簟、牛、猪、砖瓦(附石灰)、水果、花生、菜、腌腊、靛、皮毛、蕉扇、竹器、鸡鸭、姜、炮竹、柴炭、小萝米行、船、蛋、煤炭、毡帽。民国19年规定凡开设牙行,代人负责介绍货物,成交抽收行佣者均须缴税。牙帖分长、短期两种:长期五年,短期一年为限。民国23年9月,此税改为县地方税局接办,直至终止。民国30年,改按牙行实收佣金额,分别课征牙行营业税及牙行牌照税。县内牙帖的历史至此终止。

6、警捐:民国初年,开征房、铺两捐,捐率始系2%,渐增至5%。其后,逐渐推行车辆捐、筵席捐、娱乐捐、广告捐、旅客捐、街灯捐等。民国29年沦陷后,警捐消失。

7、房捐:清光绪二十七年(1901),创办房捐。民国初年,作为警捐征收。民国29年(1940)划为县税,征收至解放前夕。光绪二十七年,只就城市集镇房屋之有租金者征收。民国初年,名曰警捐,捐率始系2%,渐增至5%。民国29年,警捐废除后,房捐由税捐处征收。规定对城镇专供经营工商业用的房屋及同类的建筑物征税,税率按租金额数征收10%。民国32年5月,对凡在未依土地法征收土地改良物税以前,县政府所在地及商务繁盛乡镇,住民聚居在300户以上者,都要照章缴纳房捐,并将捐率作了调整,营业用房屋:出租者为其全年租金20%,自用者为其房屋现值2%;住家用房屋:出租者为其全年租金10%,自用者为其房屋现值1%;政府机关、公私学校所有的自用房,居民自住且每户不超过1间或毁损不堪居住之房屋免征房捐。房捐改为按季征收。民国36年4月,将房捐捐率改为:营业用房屋出租者不得超过其全年租金5%,自用者不得超过其房屋现值1%;住家用房出租者不得超过其全年租金5%,自用者不得超过其房屋现值0.5%。同年11月,捐率提高了1倍。

8、牲畜税:清初创设牲畜税。凡贸易的牲畜都属征税对象。咸丰年间,牲畜税与新开征的厘金并征。民国2年(1913),又开征牲畜税。民国27年与屠宰税一并划为县税。民国30年,与屠宰税划开,并将牲畜买卖证照费废除。民国35年,牲畜税停征。初办牲畜税以牛、猪为大宗,其他次之。当时征收牲畜税,每两税银三分,耗银三厘。民国2年,主要以牛、马、骡、驴、猪、羊6种牲畜为范围,从量课证,每头征一角或二角,另征附加以不超过正税为限。翌年,将税率定为:肥猪每口征税一角六分,大猪八分,中猪五分,小猪二分四厘,乳猪一分六厘;大黄牛每头收税一角六分,小黄牛八分;大水牛二角四分,小水牛一角二分;大羊每头六分,中羊四分,小羊二分四厘;马、骡每匹各收二角,驴一角,此税率一直延用到民国19年12月,才进行调整,调整后的税率较前为高。民国29年4月,税率调整为:大猪每头法币二角,中猪一角,20斤以下小猪免征。同年11月,改为按牲畜售价课证2%。

9、屠宰税:民国3年(1914)创办屠宰税。次年定税率为:每宰猪一头,收大洋三角;羊一头,收大洋二角;牛一头,收大洋一元。民国19年取消牛屠宰税,将猪、羊额各增加一角。民国21、27、29年对屠宰税率均作了调整。民国36年,规定屠宰税一律从价计征,税率最高不得超过5%。次年又规定屠宰牲畜不论自用或出售均应纳税,但不得以其他任何名目增加附加税捐,屠宰牲畜以猪、牛、羊、骡、马5种为限,税率不得超过10%。

10、营业牌照税:民国3年(1914)8月,专就贩卖烟酒课征特许牌照税。民国29年将征收范围扩大到戏馆、酒馆、旅馆、饭馆、球房、屠宰户、牙行等。原单独的贩卖烟酒特许牌照税合并征收。此税按年一次计征,以上年全年营业额为课税标准,其等级规定为:上年全年营业额在50万元以上的,每年纳税1250元;在20万至50万元之间纳税500元;10万至20万元之间纳250元;5万至10万元纳125元;1万至5万元纳25元;4000至1万元纳5元。民国35年起改为按资本额课征1%。次年4月将征收范围扩大到各种商业,但税率不得超过资本总额3‰。11月将税率调整为最高不超过资本总额3%。

11、车船使用牌照税:清代,船税已正式征收。民国成立以后,在河湖等处遍查船舶,收捐收费。民国15年(1926),长江水上警察厅拟办船舶户口登记,并征渔猎费。民国20年3月,省船舶管理处统一管理大小船只。民国23年,设无为船捐稽征所(属芜巢分处管辖)和刘家渡船捐稽征所(属安庆分处管辖)。船舶的捐率根据载重量分为10等,渔猎船按大小分为3等。民国31年,实行征收使用牌照税。对使用公共道路、河流之车船、肩舆、驼驮,除汽车及以机器驾驶之车辆仍照汽车管理规则办理外,均须向所在地征收机关请领牌照,缴纳使用牌照税。车分为:人力驾驶者,黄包车每辆每期征收牌照税18元,自行车及土车比照黄包车减半征收;兽力驾驶者,每辆每期征收牌照税36元。船:人力驾驶者每船每期征收牌照税40元,排伐比照帆船征收;机器驾驶者每吨每期征收牌照税2.5元。肩舆每乘每期征收牌照税12元。兽力驼驮每驮每期征收牌照税24元。民国34、36、37年对税率又分别进行调整。使用牌照税,每年分两期征收。第1期1月,第2期7月。使用牌照每半年换发一次。

12、统税:民国17年(1928)将卷烟税改为统税,随后将麦粉税也改为统税。民国20年1月,开征棉纱、火柴及水泥统税,与卷烟、麦粉共称5项统税。民国30年增至卷烟、熏烟叶、洋酒、啤酒、火柴、糖类、棉纱、麦粉、水泥、饮料品及酒精等。次年,开征茶叶,竹木、皮毛、陶瓷、纸箔统税。

13、货物税:民国35年(1946),将货物统税改为货物税。其征税品目及税率为:卷烟100%,熏烟叶30%,洋酒、啤酒100%,火柴20%,糖类30%,棉纱5%,茶叶10%,麦粉2.5%,水泥15%,皮毛15%,锡箔及迷信用品60%,饮料品20%,化妆品45%。民国36、37年进行部分税目、税率调整,减去麦粉、茶叶两个项目,增加毛纱、毛线,税率为15%;原列皮毛改为皮统;将棉纱税率提高为10%;卷烟和洋酒、啤酒改为120%;饮料品改为30%。征税之后有的发帖或监贴查验证,有的在包件上监贴印照,运往外地的还要发给运照,凭以运销,税不重征。但征收时,征收机关还征收查验费、开票费、盖戳费、登记费、分运费等。

14、营业税:民国20年(1931),废除厘金,开征营业税。营业税分为普通营业税和特种营业税两种。

普通营业税:其范围包括牙帖税、牲畜税、屠宰税。商业性经营均由县政府照率征税,不分等级业别,均按营业收入或资本额为课税标准。全年营业收入额满1000元的征收2元;1000~1500元征收3元,1500~2000元征收4元;余者,每递增500元,加征1元。以资本额为课税依据的,按其资本额征收20‰的营业税。对营业资本额不满500元的免征营业税。对粮食、煤炭、柴及专营批发的整卖业,一律折半征收。9月改为按营业额为课税依据的,货品贩卖业4~10‰,交通、转运、营运、包作、承揽、装璜、裱画、电气、酒馆、茶馆、浴室、客栈、旅馆、理发业征收4‰,西装租赁、物品业8‰,娱乐场、照相、镶牙、证券业10‰;按资本为课税依据的,制造业10~20‰,文籍、文具、印刷业4‰,货栈业8‰,钱庄、汇兑、信托、蛋庄、保险业10‰。民国22年(1933),按营业额课征的改为5‰、8‰、10‰三级,按资本课征的改为6‰、10‰、15‰三级。民国28年,按营业额课征的,对日用品粮、油、盐等按8‰,其余一律按10‰征收;按资本额为依据的,各项小本工业10‰,其余一律按20‰。民国31年,营业税划归中央收入,由直接税机关接办,分成给县。

特种营业税:经营范围超过地方性或有可能超过地方性,平时又多受中央主管机关监督管理的,由中央直接税机关征收。特种营业税的计税标准分为两种:进口商经售部分营利车业;国际性的交通车业和其他属于产、制或买卖性质的营业,按营业收入额征1.5%,银行业、信托业、保险业和进口商代理部分车业及同性质的营业征4%。本税课征对象多系大的公司、行号,不论盈亏和收入多少都要征收,没有起征点。1949年,并入普通营业税征收。1950年并入商业税。

15、所得税:所得税始于民国17年(1928),其范围:营利事业所得税,证券存款所得税。民国28年,开征了过分利得税。民国32年开征财产租赁及出卖所得税。民国35年开征一时所得税及综合所得税。

营利事业所得税:民国26年1月起征,其范围:甲,公司、商号、行栈、工厂、个人资本在2000元以上营利所得;乙,官商合办营利事业所得;丙,属于一时营利事业所得。税额采取全额累进税制,纯益按9级累进,含资本实额,10~15%征率4%,15~20%征率6%,20~25%征率8%,25~30%征率10%,30%以上每增加10%提高税率2%,至70%以上一律课征20%。公司合伙、独资及其他组织营利事业之所得不再分项,起征点、累进税率和课税级距、税率改为5~30%全额累进。属公司、工矿及运输业依税率减征税额10%。同年8月改为8级超额累进制。

薪给报酬所得税:征收范围是公务人员俸给、薪金、奖金、退职金、养老金等,均按超额累进制征收。民国35年4月分为甲、乙两项:甲项为业务或技艺报酬所得,乙项为薪给报酬之所得。两项均采用超额累进税征收。

证券存款所得税:无为县只征存款利息所得税。除各级政府机关存款,公务员及劳工的法定储蓄金,教育慈善机关、团体的基金存款,教育储金的每年所得利息不足100元免税外,一律实际征收5%。民国35年4月改征10%,民国37年4月改征5%。

财产租赁所得税:民国32年开征,征收范围为:土地、房屋、堆栈、码头、森林、矿场、舟车、机械租赁所得或出卖所得。民国37年4月,此税为比例税率,照所得额征收4%,8月将起征额改为每年满80元者。

一时所得税:此税是向行商临时经营利润征收。民国35年4月,分行商一时所得和其他一时所得两项。除所得未超过2万元的免征外,均采用累进税率,课税6~30%,分9级。民国37年4月规定,除肩挑贩沿街叫卖的所得免税外,各项一时所得税均按6%税率征收,其纳税方法分为自缴与扣缴两种。

综合所得税:此税于民国35年4月开征,是个人所得除征收分类所得外,其所得总额超过60万元的加征综合所得税,税率采用12级超额累进法。采用申报法,以户为单位申报全家的所得额。

过分利得税:此税分为两个阶段,都在征收所得税外加征,由所得税机关兼办。第一阶段为民国28年1月至民国35年底,为非常时期过分所得税。征收范围:凡公司、商号、行栈、工厂或个人资本在2000元以上之营利财产之所得超过其财产价额15%者。民国31年2月,废止了财产租赁所得税,其范围只为营利事业。税率由原6级超额累进改为11级超额累进制。第二阶段自民国36年1月起为特种过分利得税。过分利得税的资本额、利得额的计算及财产估价,按照所得税法规定办理,但公积金不并入资本计算,利得额按营业年度计算。

上述7类所得税,1949年停征。

(二)抗日民主政权税收。

民国30年(1941)5月成立了无为县民主政府,建立了财政机构。当时的财政政策是征收直接的统一的累进税,废除苛杂摊派。县境内先后建立5个货物检查总处,每个总处下设3~5个分处,分处下设分所,分所根据情况设流动组。货检处的任务是通过税收解决经费开支,组织根据地多余农副产品出口,有计划的收购敌占区的工业品、生活必需品,如食盐、食糖、布匹、火柴、肥皂等,引进到根据地内,打破敌人的封锁。征收制度原则上参照国民党政府的办法,依照原有的赋税形式加以改造。征收的税种,地方税有田赋、屠宰、牙帖、契税、油坊执照、土烟等6种。取消了一切额外苛索,如漂收、差礼、草鞋费等,免除了营业税、保甲经费、烟酒牌照税、印花税、牲畜税、食盐税、火柴税及其他一切临时摊派。税收标准:食盐税率3%,红糖8~10%,龙颜细布15~18%,丝绸40~50%,文具纸张10~20%,香烟20%,迷信品、化妆品50%,大米12%,黄豆、小麦15%,花生18~20%。民国33年1月,牙帖及油坊执照作废,开征营业税。以营业资本额征收营业税的有油坊、酱园、广货店、布店、米店、杂粮行、窑货店、烟店、杂货店、药店、文具店、香烛店、游资商人等。以营业总收入额征收营业税的有牙行、茶酒店、旅馆、饭店、糖坊、染坊、澡堂等。民国34年5月规定不动产所有权包括土地、山塘、房屋等之东权及佃权,无论其为杜买、活买,或杜顶活顶,均须照章经过监证纳税及呈验手续,方为合法。杜契从价计征16%,典契征8%。民国38年6月征收货物税、营业税、牙帖税、屠宰税4种。原征收条例作废。同年又加强征收了统税,又陆续修整公布了盐、煤税税额及征收办法。屠宰税从9月份起按10%从价征收,制定酒专酿专卖暂行办法,征收房捐、行商营业税、娱乐税暂行办法,关于征收牲畜交易税与牲畜行管理办法,重新颁布了营业税暂行条例,牙帖税暂行办法。

附:日伪税务

日伪税收基本沿袭国民党政府的税制。

1、中央税:日伪属于中央收入的各税,陆续公布了20余种,无为县均先后开征,主要是:

统税:包括棉纱、火柴、水泥、卷烟、雪茄烟、熏烟叶、酒精、啤酒、汽水等。系对货物征收,初为从量计征。民国30年(1941)改为从价征税,棉纱按估价征收5%,火柴10%,薰烟叶25%等。次年,陆续将税率提高1倍。

临时特税:包括糖类、茶叶、桐油、猪鬃、禽毛及化妆品等,均系从价征收。民国31年初开征,税率为,糖类12%,茶叶10%,桐油、猪鬃15%,禽毛20%;化妆品分两类,分别为12%和70%。其中茶叶、桐油、猪鬃、禽毛等从非特税区运进的,均照征特税。卷烟除征统税外,另征临时特税。

消费特税:有物品零售、筵席、旅馆及娱乐等项。无为县于民国33年5月开征。税率为:普通物品4%,奢侈品(金、银、珠、宝、贵重皮货、麻将牌等)10%,生活用品免税。

蚕丝建设特税:开征于民国29年8月。民国33年9月将征收范围扩大至所有国产蚕丝及其副产品和直接制成品,并一律改为从价计征。税率就不同品种分别定为12%、7.5%、5%。纳税之后,凭税证运销特税区域,不重征。

通行税:民国30年11月开征,就各种公共交通的票价征收。一、二等各票按票价征收10%,三等5%,四等免税。民国32年6月起四等征3%。次年8月,将税率大幅度提高。

印花税:对商事、产权等行为所立或使用的凭证征收印花税。民国30年将税率提高1倍。民国33年7月将税率分别提高1~40倍。

香烛税:经营香烛需缴纳的税费有3种:香烛商须请领登记证照方得营业,其证照费每张100元;制造和经营香烛,就其资本总额每年征收香烛资本登记税2%(后改为3%);产销香烛,从价征收15%。

出口货物赈捐:征收品目有19种,单位税额为:粮食、油类,每市担征捐0.3~1.5元,牛每头5元,猪每头2元,鸡鸭每只0.15元,鸡蛋每千个3元,咸肉每百市斤2元,油类每百市斤2元,土丝每百市斤18元,丝棉每百市斤8元,干茧每百市斤4元。对进口货物也照征。

转口税:凡经由水陆路、往来通商口岸与内地之间以及内地与内地之间(包括在口岸地装运、起卸、经过或由邮局寄运),除已纳统税、矿产税和烟酒税的货物及蔬菜,疫苗外,其他一切货物均征转口税,连糠,麸、饲草也在征收之列。从价征收,按货品分3级税率,即2.5%,5%,7.5%。自民国34年7月起,加征转口税附加100%。

所得税:先后开征第一类营利事业所得税,第二类薪给报酬所得税,第三类证券存款所得税,以及非常时期过分利得税,国货一时营利所得税等。

此外,无为县还征收盐税中的岸税(盐税划分为两部分,就盐场征收的部分叫场税,就运销地征收的部分叫岸税)。

2、地方税:

营业税:税率分为两类。依收入额计税的征收0.2%、0.5%、0.8%、1.0%;依资本额计税的征收0.5%、1.0%、1.5%、2.0%。

牙行营业执照费:开设牙行必须领照,佣金以3%为限,买二卖一。营业执照分长期、短期两种。民国31年10月,将牙行营业执照费改称牙帖税,并将税额增加1倍。

临时客商营业税:对临时客商自行开设庄号或由总厂临时开设分号或投行销售均以销售额作为资本额,依照营业税税率征收营业税。民国32年8月,将其并入营业税类。

航船营业税:对所有大小船只,无论营业或自用均征收航船营业税。船户必须申请登记,经检验,发给执照、牌照。征税标准按载重不同分别计征。

烟酒营业牌照税:凡专营或兼营烟酒,均须领照,始得营业。照分烟、酒、洋酒3类。每年分四季度请领。牌照税额,烟类整卖分3级,零卖分6级;酒类整卖分3级,零卖分4级,洋酒类整零卖均分2级。分别根据不同等级计征。民国34年7月,对烟酒牌照税照原额增加5倍征收。

契税:凡典买地、房屋订立契约,均须购买官契纸填写。税率为:买契6%,典契3%。民国31年12月,提高税率,买契9%,典契6%。

牲畜、屠宰税:两种税合颁一个办法,分别征收。民国34年2月,改称牲畜营业税,提高了税额。以后随着物价上涨,对原额又多次提高,并改征屠宰营业税。

车捐:凡营业或自用的人力车、汽车、小车、自行车等均缴纳车捐,领取车牌和执照。民国32年2月规定月捐额为:小独轮车伪中储券1元;双轮车2元;马车自用4元,营业用8元;人力车自用2元,营业用4元;汽车自用8元,营业用12元等。

房铺捐、房捐:对城厢铺户征收房铺捐,对普通住宅在商业繁盛区的住户征收房捐。铺户捐率按每月房租额征收8%。住户租住房屋,按每月租额征收4%,住户自有自住房屋根据估租价,每月征收2%。

旅客捐:民国32年初开征。凡旅馆、饭店、旅社、客栈、公寓,均代向旅客征收房金10%的旅客捐。

渔业营业税:民国32年上半年开征。主要是对捕鱼船只征收营业执照费。

3、苛捐杂税:日伪政权除征收所谓正式税捐外,还有许多苛捐杂税以及各种摊派勒索。据不完全统计,有三四十种之多。如复兴捐、检查费、铜捐、铁捐、广告捐、卫生捐、自卫团经费、自卫团常备团丁费、牲畜税附加、屠税附加、牙税附加、契税附加等。

(三)解放后的税种税率

1、农业税:1949年大水成灾,农业税免征。1950年起,按常年产量依率计征税额,并贯彻减免政策,核定应征税额,实物结算,征粮(稻谷)入库。1980年,改“依率计征,实物结算”为“依率征粮,折金结算”,即按百斤稻谷11.2元标准折征现金。1979年,为照顾贫困生产队,实行起征点减免政策,把生产队人均口粮达到460斤、人均收入达到50元作为农业税起征点,经济收入处于起征点以下的生产队免征农业税。免征对象,一定三年不变。在1979~1982年的4年中,免征公粮368万公斤。1983年,在原处于起征点以下的生产队人均口粮和现金收入普通提高的情况下,收回起征点减免指标。

1980年,为适应家庭联产承包责任制,按“指标到队、结算到户”的办法征收农业税。1986年,采取两级核算办法征收农业税。第一步县财政对乡财政进行包干结算,按全乡税额93%核算,余下的7%由乡作社会减免或留存。第二步由乡财政结算到户,叫征收结算,多交当年退还,少交下年补征。同年,按部颁“农业税征解会计科目”,建立财务核算制度,以取代“以表代帐”的管理方法。

1950~1989年,农业税累计入库稻谷114431万公斤,折合金额21126万元,占全县同期财政总收入40.79%。

1958~1989年,农业税附加累计2013.8万元,占同期农业税累计金额18001万元的11.8%。

无为县农业税征收录

2、工商税收:解放初,沿用民主政府时期的税收制。1950年,将1136种货物税并为358种,30种印花税并为25种;调低了所得税、房地产税、盐税税率。1952年,开征棉花统销税。当年,县内先后开征的工商税收有;货物税、存款利息所得税、印花税、工商营业税、工商所得税、牲畜交易税、屠宰税、特种消费行为税8种,施行多种多次征收的复税制(主要是在工商企业的生产和销售环节上同时征收货物税、工商营业税、印花税等12种税)。是年12月,修正了工商税制,将部分货物税、工商营业税及其附加、印花税并为商品流通税,实行从产到销一次征收;取消特种消费行为税,将电影、戏剧、娱乐部分税目改为文化娱乐税,其余税目并入营业税。税制修正后,无为县开征的工商税有:货物税、商品流通税、牲畜交易税、工商业税(包括营业税、所得税、临时商业税)、印花税、车船使用牌照税、屠宰税、文化娱乐税、存款利息所得税9种。在这次税制修改中,贯彻了“公私企业区别对待,繁简不同”的原则。

1958年,将商品流通税、货物税、营业税、印花税并为工商统一税;划出工商税中的所得税,成立独立的税种,称为工商所得税;对连续生产企业中的中间产品,除另有特殊规定者外,一般不再征税。1959年停征了利息所得税。1961年开征了城市房地产税。1962年开征了集市交易税。1966年停征了文化娱乐税。至此,无为县开征的工商税收有:工商统一税、工商所得税、城市房地产税、屠宰税、牲畜交易税、车船使用牌照税、集市交易税7种。

1973年,把工商企业征收的工商统一税及其附加、城市房地产税、车船使用牌照税、屠宰税合并为工商税。对国营企业只征收工商税1种,对集体所有制的企业只征收工商税和工商所得税两种;对城市房地产税、车船使用牌照税和屠宰税仍保留税种,但只对个人和外侨征收。对税目、税率分别进行了归并、简化,税目由过去的108种减为44种,税率由过去的141种减为82种。1974年,停征了车船使用牌照税。1976年,停征了牲畜交易税。至此,全县开征的工商税有工商税、工商所得税、其他工商税、城市房地产税、屠宰税5种。

1982年7月起,对企业单位生产的农业机具及其零配件、机器机械及其零配件、缝纫机、自行车、电风扇等5种产品在工业环节交纳产品税,改为征收增值税。1983年10月起,对个体工商企业实行由批发部门代扣零售环节工商税。同时开征了粮食、油料工商税和建筑税。同年,对国营企业进行第一步利改税,其主要内容:把国营企业原来向国家上交的利润改为交纳国营企业所得税;企业交纳所得税后的利润,一部分以国营企业调节税的形式上交国家,一部分按照国家核定的留利水平留给企业,建立新产品试制基金,生产发展基金,后备基金,职工福利和职工奖励基金。1984年,进行国营企业第二步利改税,其主要内容:将原来的工商税按照纳税对象,划为产品税、增值税、营业税和盐税(适用于工商税其他纳税义务人),将第一步利改税设置的所得税和调节税加以改进;增加城市建设税,房产税。1985年开征城市维护建设税。1986年开征教育费附加。1987年开征车船使用税和房产税。

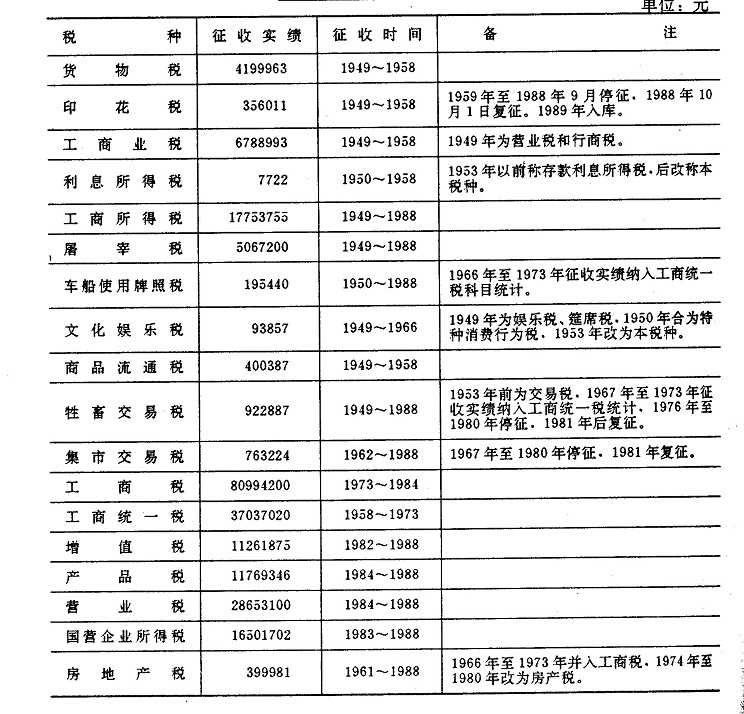

无为县各种工商税征收实绩

3、奖金税:1985年开征奖金税。全县1985年至1988年共征收奖金税31.1149万元。

4、国家能源交通重点建设基金:1983年1月开征国家能源交通重点建设基金,对一切国营企业、事业单位、机关团体、部队和地方政府的各项预算外资金,以及部分集体所有制企业交纳所得税后的利润,按照10%的征收率征收。7月份起,将征收率提高到15%,1983年至1988年底共征集559.1253万元,直接上交中央金库。

5、建筑税:1983年10月,开始对一切国营企业、事业单位、机关团体、部队、地方政府以及所属的城镇集体企业,用国家预算外资金,地方机动财力,企业、事业单位留用的各种自有资金,银行贷款,其他自筹资金安排的自筹基本建设投资,更新改造措施项目中的建筑工程投资,以及不纳入国家固定资产投资计划的建筑工程投资,按该项目全部投资额征收10%的建筑税。1985年1月,对自筹基金全年实际定的投资额超过计划规定10%浮动范围的部分,加征20%。1987年7月又规定,对上述资金进行自筹基建和技术改进项目中的建筑工程投资税率为10%;超过国家计划的部分税率为20%,对未列入国家计划的宾馆、招待所、疗养院(所)、剧院、礼堂、食堂、办公楼、展销楼和应当严格控制的其他非生产性建设项目,以及以维修、翻修为名,新建、扩建楼、堂、馆、所,提高建筑标准的项目,税率为30%。1983年10月至1988年底共征收建筑税84.406万元。

6、国营企业所得税:1983年,把国营企业原来向国家上交的利润改为按照规定的税率(大、中型企业按比例税率55%,小型企业按8级超额累进税率,有些企业按照特定税率)向国家交纳所得税。1984年9月起对一切国营企业从事生产、经营所得和其他所得的,都按照规定税率征收所得税。

7、城市维护建设税:1985年开始,对一切缴纳产品税、增值税、营业税的单位和个人,以其实际交纳的产品税、增值税、营业税税额为计税依据,同时征收城市维护建设税。县城及县属镇的税率为5%,农村的为1%。1985年至1988年,共征收城市维护建设税172.7777万元。

8、教育费附加:从1986年7月起,对交纳产品税、增值税、营业税的单位和个人,就其所缴纳的产品税、增值税、营业税税额征收1%的教育费附加。1986年7月至1988年底共征收教育费附加11.9万元。

9、房产税:是对城市、县城、建制镇和工矿区征收的,无为县的计征方法有两种;一是依照房产原值一次减除30%后的余值按1.2%税率计征;另一是依照房产租金收入12%税率计征。1974年至1980年、1986年9月至1988年底共征收房产税61.37万元。

10、城镇土地使用税:1988年11月1日起施行。城市、县城、建制镇、工矿区范围内使用土地的单位和个人为纳税义务人。县政府规定每平方米土地年税额为3角至4角。对个人所有的自身生活住房用地部分免征。

11、个人收入调节税,1987年1月1日起施行。在国内有住所,取得个人收入的中国公民均是纳税义务人。取得下列各项个人收入的为综合收入:工资、薪金收入;承包转包收入;劳务报酬收入;财产租赁收入。按月计征,实用5级超倍累进税率。专利权的转让,专利实施许可和非专利技术的提供转让取得的收入;投稿、翻译取得的收入;利息、股息、红利收入,按次计征,实用20%的比例税率。共征收税款879元。

三、税收减免

减税免税是解放后税收上的一项重要工作,减税免税主要用于鼓励发展生产、更新改造设备。减税免税种目繁多,主要有:

1965年8月,为鼓励公社兴修农田水利,对社队企业生产的砖瓦、石灰、砂石、水泥制品、原木、竹制品等用于小型农田水利建设、修桥、修路均可免税;对社队企业纳税有困难的也可免税一年。1981年4月,为进一步减轻农村社队企业税收负担,对社队企业生产直接为农业生产服务的化肥、农药、兽药、电力、水泥涵管,陶瓷涵管、农用塑料薄膜、暖田用石灰、农具、农机具修造、农用车船修造、孵坊、饲料加工、拖拉机站(包括农机站)、排灌站的机耕、排灌收入以及社队企业经营直接为社员生活服务的豆腐坊、油坊、粉坊、面坊、酱油坊、糖坊、粮棉加工和理发、缝纫等劳务收入,均免征工商税和工商所得税。为鼓励利用“三废”(废渣、废水、废气)进行再生产,1971年8月起规定给予免税二年的照顾。

为解决回收上山下乡知青以及城镇待业人员的就业问题,1978年对城镇街道安置待业人员新办的企业,自投产的月份起免征两年工商税和所得税,期满可报请延长免税。

为办好中外合资企业,大力引进外资,1983年对合资企业从开始获利的年度起,头二年免征所得税,后三年减半征收所得税。

为鼓励安置残疾人员就业,1984年规定对民政部门举办的以安置盲、聋、哑、残人员就业为主的福利生产单位免征产品税、增值税、营业税。从当年1月1日起执行。

税务周转金:税务周转金是税务部门扶持集体企业发展,扩大财源的一项新工作。资金来源是从征收的乡镇企业所得税、集市交易税中提留50%,以及上级局的拨入。其发放对象是乡镇企业,二轻、供销系统,城镇、街道办企业,新办知青集体企业。对那些原料有来源,产品有销路,还款有能力,经济收益好,有一定发展前途的企业和项目,由企业申请,基层税务所调查,县局统一研究给予借用,到期收回,并收取4‰的占用费。1978年7月1日至1988年底共提留税务周转金1860179元,共投放周转金1323565元。

四、税务检查与监察

1986年8月县税务局设置监察股,1986年11月税务局成立稽查队,1988年9月县人民检察院设立驻税务局检察室。

税务检查从1985年开始,每年一次。1985年至1988年共查补税款、能源交通基金1210870元,入库税款、能源交通基金827105元。1986年9月至1988年12月,共查处偷漏税案件38起,违章发货票14起,共补征入库税款45.1万元。