目录

第一节 财政

一、体制

清宣统二年(1910),为试办县级财政,度支部拟订《预算册式及例言廿一条》,无为州没有实行。民国初年(1912),军阀混战,省自为政,无为县不编预算,只作省财政报帐单位。民国20年(1931)始编岁入岁出预算,以支定收,田赋附加大于正税,预算金额超常增长。

抗日战争初期,新四军驻军军需财政分散征集,自筹自给。民国31年,皖中抗日根据地扩大后,实行以收定支、统收统支供给制。

解放后,财政体制经历了一系列变革。1949~1952年间,实行统收统支、高度集中的体制,县里的一切收支项目、办法、范围和标准,均由中央统一规定,纳入国家和省财政预算。1953年,实行中央、省、县三级管理体制,无为县开始建立财政收支预算。1958年,试行“以收定支、自求平衡”的财政管理体制。次年,改行“划分收支、总额分成”的管理办法。1969年,商业企业下放,纳入县级财政。1971年实行“收支定额包干、保证上缴、超收分成、结余留用”的管理体制;是年,县内51个单位试行定额包干,47个单位结余,4个单位超支。1982年,本着各级财政责权利结合的原则,改革财政体制,省里对无为县实行“划分收支、分级包干、超收分成”的管理体制,一定三年不变。即按规定的收支范围,以1980年财政决算数为包干基数,核定全县收支金额。1985年实行“划分税种、核定收支、超收分成、分级包干”的财政体制,一定五年不变,同样以1980年财政决算数为基数,核定全县财政收支金额。1986年,无为县被列为全省18个经济体制综合改革县之一,实行“递增上交和递减补助”的财政包干办法。

二、财政收支

(一)解放前财政收支。清末财政,属征解贡俸体制。收入项目有田赋、厘课、契税等,尽征尽解。州署官吏,按职纳俸;文教支出,多赖公产学田;水利兴修,按亩摊夫,遇灾赈济。

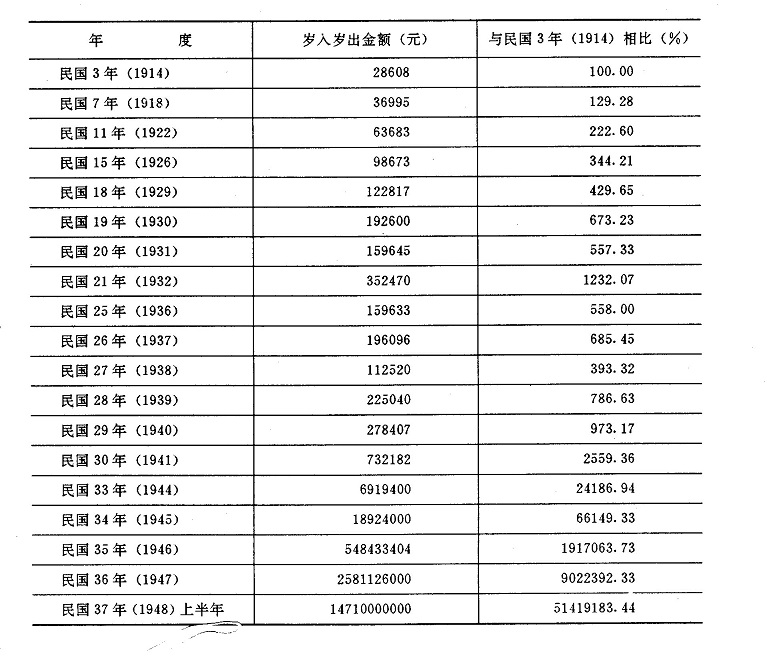

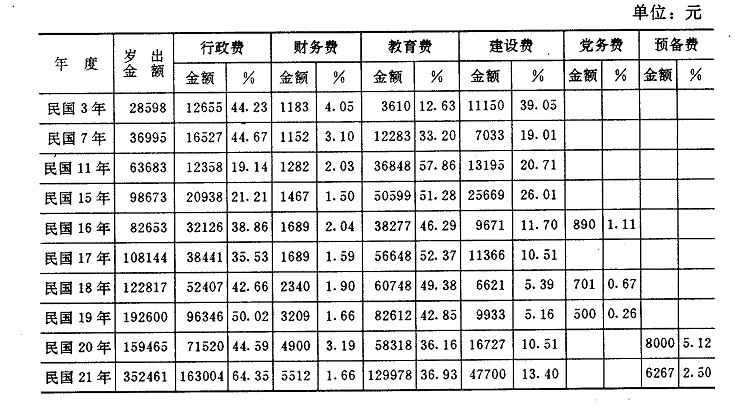

民国2年(1913)县设财政局,办理财务、赋税事宜。田赋征收沿清制,按民赋、卫赋和芦课3项分别科征。民国17年,裁撤厘课,设营业税办事处开征营业税,财政支出原分行政费、财务费、教育费和建设费4项,后又增列党务费和预备费两项。民国18年,规定统一以银元纳课,取代地丁征银、漕粮征米和杂办征物的传统税则,是年实征215053.8元。民国19年,岁入岁出192600元,是民国3年的6.73倍。在江堤溃口、岁入顿减、举债度日的民国20年,岁入岁出仍达159465元,是民国3年的5.57倍。当年财政收入,分田赋、杂税、田赋附加、杂税附加和地方公产公款等5项,前两项尽征尽解,余为县级财政收入。预算超常增长的财政来源,是县参议会立法征收的田赋附加和杂税附加。民国21年,每亩科征田赋0.1323元,每亩科征田赋附加0.2526元,附加是正税的1.91倍。当年岁入岁出竟达352470元,是民国3年的12.3倍。民国30年,改按“银元计税、折征稻谷”的办法征收田赋,每银元折征稻谷3斗或小麦2.1斗,是年实征稻谷13724石,占应征任务的11.2%。民国34年,法币贬值,岁入岁出达1892.4万元,是上一年度的2.73倍,是民国3年的661.5倍。其后,预算金额恶性膨涨。民国35年、36年的岁入岁出分别激增到5.48亿元和25.81亿元。民国37年上半年预算收入高踞147.1亿元。其时,商品价格一日数涨,苛捐杂税多如牛毛,农工商贾不堪重负,公教人员度日维艰,出现钞票如废纸、预算成空文的罕见状况。

无为县民国时期岁人岁出简表

无为县民国年间部分年度分项支出及占岁出总额百分比

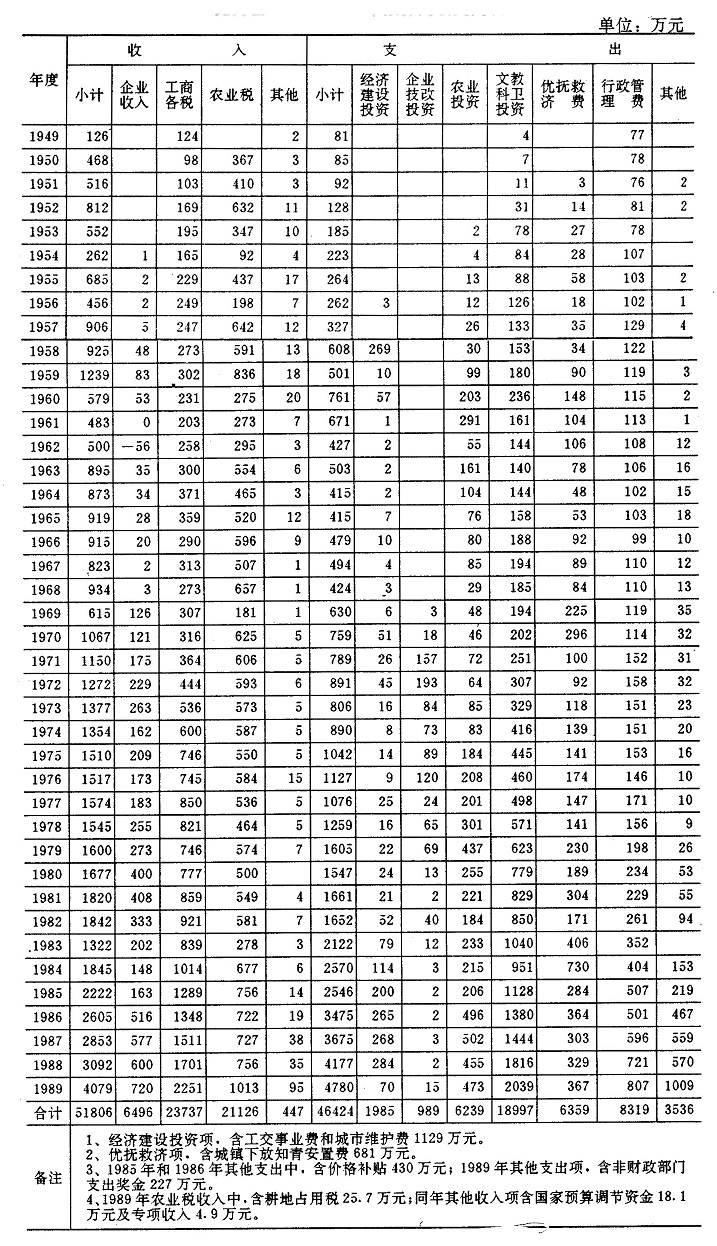

(二)解放后财政收支。预算内收支:1949年至1989年,全县全额预算收入累计51806万元。其中企业收入6496万元,占12.54%;工商各税收入23737万元,占45.82%;农业税收入21126万元,占40.79%;其他收入447万元,占0.85%。预算内总支出累计46424万元。其中经济建设投资1985万元,占4.28%;企业挖潜改造投资989万元,占2.13%;农业投资6239万元,占13.44%;文化教育科学卫生事业投资18997万元,占40.92%;优抚救济费6359万元,占13.69%;行政管理费8319万元,占17.92%;其他支出3536万元,占7.62%。在1956~1989年期间,按计划指标发行公债、国库券2568万元。

无为县1949~1989年预算内收支简表

预算外收支:预算外收支渠道,始于1958年。

1958~1989年,预算外收入资金累计3036万元。其中工商税附加126.4万元,占4.16%;农业税附加2013.8万元,占66.3%;公用事业附加93.8万元,占3.13%;其他收入802万元,占26.41%。

1958~1989年,预算外支出资金累计2768.3万元。其中工交投资1023.3万元,占36.96%;农业投资379.9万元,占13.72%;文教科卫投资493.6万元,占17.82%;行政支出386.5万元,占13.96%;其他支出485万元,占17.54%。

1978年以后,随着工农业生产的发展和财政管理体制的改进,预算外收入有较大增长,同期支出亦相应增加。

除上述财政部门预算外收支外,行政、企事业单位预算外收入资金12571.1万元,预算外支出资金11854.3万元。

无为县1958~1989年预算外资金收支简表

附:抗日根据地财政

抗日战争初期,新四军军需供给,分散筹集,自筹自给。民国29年(1940)9月,和含巢无办事处(驻三官殿)在汤家沟、三官殿分别设立货物检查总处和分处,并在新沟、余家坝、魏家坝、湖陇、泉塘等地设立税收网点,征收进出口税和过境税(运往沦陷区或国民党统治区的货物征出口税或过境税,运进根据地的货物征进口税或过境税)。

皖中抗日根据地扩大后,统一赋税章则,统一供给标准,统收统支。民国31年(1942)5月,无为县民主政府按皖中行署财政经济委员会制订的财政政策,实行“发展生产、量入为出、统收统支”的预算制度。

1、财政收入。主要项目,一是赋税,一是发行信用票证。农业税分田赋和公粮两项,田赋每亩征米6斤(折稻征收),由田主负担。公粮每亩征米8斤,由生产者负担;如系租佃关系,则由业主与佃农各负担一半。公草每亩5斤,由佃农负担。民国31年(1942),全县实征耕地55万亩,计征田赋、公粮770万斤。为粉碎日军“扫荡”,解决财政困难,民国32年分夏、秋两季征收农业税。次年5月,还采取过补征措施。各地征收的公粮,一律就地存放农民家里,凭公粮券支拨。民国31年夏,在临江、石涧、虹桥、尚礼、湖陇设立5个货物检查总处,按统一税章、税则和税率征收契税、进出口税和营业税。(1)契税:杜卖房地从价征税16%,活卖房地从价征税6%。在契税征收中,查出许多瞒报的黑田,增加了田赋和契税收入。(2)营业税:作坊及店铺均按资本额征收累进税。资本在3万元以下者,按资本额的5%。纳税;资本在4~10万元者,按资本额的6~9‰纳税;资本在10万元以上者,按资本额的10‰纳税,澡堂、牙行、旅店、餐馆等均按营业额多少计税,一般税率为营业额的1.5‰,最高不超过营业额3%。(3)进出口税和过境税,均从价计征。凡根据地缺乏的物资,鼓励进口,税率从低;凡奢侈、迷信品,税率从高。筹集财粮的另一渠道,是发行信用票证。筹集货币的票证有无息流通的代价券、本票及有息有价的公债券。筹集粮草的票证有公粮券、公草券、餐券和田赋借券。湖东办事处于民国34年秋发行秋收公债券10.716万元(抗币,按月利2分付息)。党政军机关工作人员凭票证支取粮草或就餐,票证又以纳税或交公粮等形式流回财政,构成财政收支循环。

2、财政支出。在“一切为了革命战争”的口号下,本着量入为出、以收定支的预算原则,实行干部、战士同一生活标准的供给制。即按年度财政收入,规定每人每月柴、米,油、盐等实物的供给标准,折成法币发给伙食单位。民国31年,每人每月伙食费10元,另按1元、1.5元和2元3个等级发津贴费。45岁以上干部、战士,每日供给1个鸡蛋。医护人员及军工厂技工加发技术津贴。财政支出分津贴、伙食、生活费、保健津贴、杂支、擦枪费和特别费等项。湖东办事处民国33年支出公款12957739元、公粮497315斤、公草87909斤。

在执行财政预算过程中,为减轻群众负担,党政机关和部队开荒种地,植树种菜,养猪养鸡。民国31年党政军干部、战士,在大生产运动中植树300万株,养鱼20万尾,养猪300头,养鸡鹅鸭3.1万只,兴办染织、缝纫等8个工艺社。民国33年,在增产节约运动中,指战员服装由每人每年两套改为1套,部队每人每日节约1两公粮,机关干部节约2两,全年自给菜金3~7个月。部队还做到自运军需,少劳民力,少养骡马,节约草料。无为县民主政府县长陆学斌,为爱惜民力并扩大生产自给范围,于民国33年5月率县委、县政府全体干部到山里挑柴,受到行署嘉奖。在反贪污反浪费斗争中,民国34年5月查处了俞村合作社3名干部合伙贪污20万元(法币)一案,除退脏外,对主犯、从犯分别判处5年到6个月徒刑。

三、财务监督

财务检查:县内财务检查工作始于1980年,当时主要是核实财政收支情况。1982年的检查对象是厂矿、企业、公司。次年起,开展对所有行政、企事业单位的全面检查。1985年始,逐步走上制度化。

1980年,财务检查的对象是所有财政收入和财政供给的行政、企事业单位(含国营工、商企业)。内容是有无减少财政收入、增加财政支出、乱摊成本、扩大开支、搞计划外基建、铺张浪费、贪污盗窃等违反财经纪律和财务制度等情况。共查出应交财政收入30.92万元,

1981年,检查范围是偷、漏、欠税,坐支挖走财政收入,乱挤乱摊成本,滥发奖金或实物,提高开支标准,扩大开支范围,用公款公物请客送礼,擅自购买专控商品,违反基建管理,挪用公款、公物,私设“小金库”,计划外用工,乱摊乱派,拖欠利润,贪污盗窃等。

1982年起,财政纪律检查分为两个部分进行。一是企业财务大检查;一是财经纪律大检查。检查的对象是厂矿、企业、公司。

1983年的财务大检查,除了按1982年的要求检查外,还对职工欠款和各种罚没款(物)进行了全面清理。共查出各类违纪金额133.48万元,其中:企业138个,违纪金额99.98万元;行政事业单位72个,违纪金额33.5万元。违纪资金中,应上缴财政6.3万元,实际入库6万元。收回职工欠款和缴回各种罚没款3.3万元。

1984年,在开展财务检查的同时,共清理职工欠款200多万元,绝大部分是欠乡镇企业和乡村集体的。

1985年起,县财政局根据各单位自查的结果,确定重点抽查(抽查面不少于30%),要求违纪单位限期纠正。

1986年的财务检查主要是对全县预算内国营企业的检查。检查的内容是有无偷漏、欠交所得税、调节税;是否及时足额上缴国家的利润、能源基金;是否按规定列支成本费用;是否符合规定处理税后留用利润;有无以联营和其他名义化全民为集体,化大公为小公的情况;有无违反规定乱涨价,倒买倒卖国家重要的工业生产资料和紧俏耐用消费品;有无用公款请客送礼、大吃大喝、贪污盗窃等行为。检查分4块(工业企业、商业企业、粮食企业、供销企业)进行。全县自查134户,抽查59户,共查出违纪金额27万余元。

1987年共有280个行政、企事业单位进行丁自查。县财政局派专人到各级核算单位检查监督,共查出各类违纪金额9.1万元。

1988年全县有262户进行了自查,重点抽查了105户,查出违纪金额18.3万元。

财务审计:50年代,县财粮科设置财粮监察员,对全县的财政支出按开支标准、范围进行监督检查。多采取按揭发、检举的案子跟踪核查。

60年代,县财政局设置监察股,“文化大革命”开始后被撤销。1980年恢复财政监察股,检查监督国家机关、团体、企业、事业单位贯彻执行财政政策、法令、制度的情况;受理和检查破坏财政制度、违反财政纪律的案件及因坚持财政制度而遭受打击报复的案件。

1984年,撤销县财政局财政监察股,其工作由新成立的县审计局办理。是年,县审计局试审2个单位,查出违纪金额37996元,应上缴财政23531元,已上缴23531元,受到党政纪律处分2起。

1985年,实行对行政事业单位定期审计,先后审计48个单位,查出违纪金额200.7万元,应上缴财政107.72万元,已上缴财政107.72万元。同时,对县直12个企事业单位进行摸底调查,及时纠正了这些单位滥发服装、财物等问题。

1986年,共审计72个单位,查出违纪金额178.33万元,应上缴财政32.55万元,已上缴财政32.05万元。

1987年,共审计61个单位,查出违纪金额190.9万元,应上缴财政14.6万元,已上交财政7.6万元,办理签证单位上缴中央5.17万元。并实行行政事业单位审计、厂长(经理)任期终结经济责任审计、自筹基建资金审计、外资审计、控购商品审计等经常性审计制度。

1988年,共审计93个单位,查出违纪金额133.5万元,应上缴财政39.8万元,已上缴财政39.8万元。

1989年,共审计123个单位,查出违纪金额821.42万元,上缴财政82.6万元,受到法律制裁2人。

清宣统二年(1910),为试办县级财政,度支部拟订《预算册式及例言廿一条》,无为州没有实行。民国初年(1912),军阀混战,省自为政,无为县不编预算,只作省财政报帐单位。民国20年(1931)始编岁入岁出预算,以支定收,田赋附加大于正税,预算金额超常增长。

抗日战争初期,新四军驻军军需财政分散征集,自筹自给。民国31年,皖中抗日根据地扩大后,实行以收定支、统收统支供给制。

解放后,财政体制经历了一系列变革。1949~1952年间,实行统收统支、高度集中的体制,县里的一切收支项目、办法、范围和标准,均由中央统一规定,纳入国家和省财政预算。1953年,实行中央、省、县三级管理体制,无为县开始建立财政收支预算。1958年,试行“以收定支、自求平衡”的财政管理体制。次年,改行“划分收支、总额分成”的管理办法。1969年,商业企业下放,纳入县级财政。1971年实行“收支定额包干、保证上缴、超收分成、结余留用”的管理体制;是年,县内51个单位试行定额包干,47个单位结余,4个单位超支。1982年,本着各级财政责权利结合的原则,改革财政体制,省里对无为县实行“划分收支、分级包干、超收分成”的管理体制,一定三年不变。即按规定的收支范围,以1980年财政决算数为包干基数,核定全县收支金额。1985年实行“划分税种、核定收支、超收分成、分级包干”的财政体制,一定五年不变,同样以1980年财政决算数为基数,核定全县财政收支金额。1986年,无为县被列为全省18个经济体制综合改革县之一,实行“递增上交和递减补助”的财政包干办法。

二、财政收支

(一)解放前财政收支。清末财政,属征解贡俸体制。收入项目有田赋、厘课、契税等,尽征尽解。州署官吏,按职纳俸;文教支出,多赖公产学田;水利兴修,按亩摊夫,遇灾赈济。

民国2年(1913)县设财政局,办理财务、赋税事宜。田赋征收沿清制,按民赋、卫赋和芦课3项分别科征。民国17年,裁撤厘课,设营业税办事处开征营业税,财政支出原分行政费、财务费、教育费和建设费4项,后又增列党务费和预备费两项。民国18年,规定统一以银元纳课,取代地丁征银、漕粮征米和杂办征物的传统税则,是年实征215053.8元。民国19年,岁入岁出192600元,是民国3年的6.73倍。在江堤溃口、岁入顿减、举债度日的民国20年,岁入岁出仍达159465元,是民国3年的5.57倍。当年财政收入,分田赋、杂税、田赋附加、杂税附加和地方公产公款等5项,前两项尽征尽解,余为县级财政收入。预算超常增长的财政来源,是县参议会立法征收的田赋附加和杂税附加。民国21年,每亩科征田赋0.1323元,每亩科征田赋附加0.2526元,附加是正税的1.91倍。当年岁入岁出竟达352470元,是民国3年的12.3倍。民国30年,改按“银元计税、折征稻谷”的办法征收田赋,每银元折征稻谷3斗或小麦2.1斗,是年实征稻谷13724石,占应征任务的11.2%。民国34年,法币贬值,岁入岁出达1892.4万元,是上一年度的2.73倍,是民国3年的661.5倍。其后,预算金额恶性膨涨。民国35年、36年的岁入岁出分别激增到5.48亿元和25.81亿元。民国37年上半年预算收入高踞147.1亿元。其时,商品价格一日数涨,苛捐杂税多如牛毛,农工商贾不堪重负,公教人员度日维艰,出现钞票如废纸、预算成空文的罕见状况。

无为县民国时期岁人岁出简表

无为县民国年间部分年度分项支出及占岁出总额百分比

(二)解放后财政收支。预算内收支:1949年至1989年,全县全额预算收入累计51806万元。其中企业收入6496万元,占12.54%;工商各税收入23737万元,占45.82%;农业税收入21126万元,占40.79%;其他收入447万元,占0.85%。预算内总支出累计46424万元。其中经济建设投资1985万元,占4.28%;企业挖潜改造投资989万元,占2.13%;农业投资6239万元,占13.44%;文化教育科学卫生事业投资18997万元,占40.92%;优抚救济费6359万元,占13.69%;行政管理费8319万元,占17.92%;其他支出3536万元,占7.62%。在1956~1989年期间,按计划指标发行公债、国库券2568万元。

无为县1949~1989年预算内收支简表

预算外收支:预算外收支渠道,始于1958年。

1958~1989年,预算外收入资金累计3036万元。其中工商税附加126.4万元,占4.16%;农业税附加2013.8万元,占66.3%;公用事业附加93.8万元,占3.13%;其他收入802万元,占26.41%。

1958~1989年,预算外支出资金累计2768.3万元。其中工交投资1023.3万元,占36.96%;农业投资379.9万元,占13.72%;文教科卫投资493.6万元,占17.82%;行政支出386.5万元,占13.96%;其他支出485万元,占17.54%。

1978年以后,随着工农业生产的发展和财政管理体制的改进,预算外收入有较大增长,同期支出亦相应增加。

除上述财政部门预算外收支外,行政、企事业单位预算外收入资金12571.1万元,预算外支出资金11854.3万元。

无为县1958~1989年预算外资金收支简表

附:抗日根据地财政

抗日战争初期,新四军军需供给,分散筹集,自筹自给。民国29年(1940)9月,和含巢无办事处(驻三官殿)在汤家沟、三官殿分别设立货物检查总处和分处,并在新沟、余家坝、魏家坝、湖陇、泉塘等地设立税收网点,征收进出口税和过境税(运往沦陷区或国民党统治区的货物征出口税或过境税,运进根据地的货物征进口税或过境税)。

皖中抗日根据地扩大后,统一赋税章则,统一供给标准,统收统支。民国31年(1942)5月,无为县民主政府按皖中行署财政经济委员会制订的财政政策,实行“发展生产、量入为出、统收统支”的预算制度。

1、财政收入。主要项目,一是赋税,一是发行信用票证。农业税分田赋和公粮两项,田赋每亩征米6斤(折稻征收),由田主负担。公粮每亩征米8斤,由生产者负担;如系租佃关系,则由业主与佃农各负担一半。公草每亩5斤,由佃农负担。民国31年(1942),全县实征耕地55万亩,计征田赋、公粮770万斤。为粉碎日军“扫荡”,解决财政困难,民国32年分夏、秋两季征收农业税。次年5月,还采取过补征措施。各地征收的公粮,一律就地存放农民家里,凭公粮券支拨。民国31年夏,在临江、石涧、虹桥、尚礼、湖陇设立5个货物检查总处,按统一税章、税则和税率征收契税、进出口税和营业税。(1)契税:杜卖房地从价征税16%,活卖房地从价征税6%。在契税征收中,查出许多瞒报的黑田,增加了田赋和契税收入。(2)营业税:作坊及店铺均按资本额征收累进税。资本在3万元以下者,按资本额的5%。纳税;资本在4~10万元者,按资本额的6~9‰纳税;资本在10万元以上者,按资本额的10‰纳税,澡堂、牙行、旅店、餐馆等均按营业额多少计税,一般税率为营业额的1.5‰,最高不超过营业额3%。(3)进出口税和过境税,均从价计征。凡根据地缺乏的物资,鼓励进口,税率从低;凡奢侈、迷信品,税率从高。筹集财粮的另一渠道,是发行信用票证。筹集货币的票证有无息流通的代价券、本票及有息有价的公债券。筹集粮草的票证有公粮券、公草券、餐券和田赋借券。湖东办事处于民国34年秋发行秋收公债券10.716万元(抗币,按月利2分付息)。党政军机关工作人员凭票证支取粮草或就餐,票证又以纳税或交公粮等形式流回财政,构成财政收支循环。

2、财政支出。在“一切为了革命战争”的口号下,本着量入为出、以收定支的预算原则,实行干部、战士同一生活标准的供给制。即按年度财政收入,规定每人每月柴、米,油、盐等实物的供给标准,折成法币发给伙食单位。民国31年,每人每月伙食费10元,另按1元、1.5元和2元3个等级发津贴费。45岁以上干部、战士,每日供给1个鸡蛋。医护人员及军工厂技工加发技术津贴。财政支出分津贴、伙食、生活费、保健津贴、杂支、擦枪费和特别费等项。湖东办事处民国33年支出公款12957739元、公粮497315斤、公草87909斤。

在执行财政预算过程中,为减轻群众负担,党政机关和部队开荒种地,植树种菜,养猪养鸡。民国31年党政军干部、战士,在大生产运动中植树300万株,养鱼20万尾,养猪300头,养鸡鹅鸭3.1万只,兴办染织、缝纫等8个工艺社。民国33年,在增产节约运动中,指战员服装由每人每年两套改为1套,部队每人每日节约1两公粮,机关干部节约2两,全年自给菜金3~7个月。部队还做到自运军需,少劳民力,少养骡马,节约草料。无为县民主政府县长陆学斌,为爱惜民力并扩大生产自给范围,于民国33年5月率县委、县政府全体干部到山里挑柴,受到行署嘉奖。在反贪污反浪费斗争中,民国34年5月查处了俞村合作社3名干部合伙贪污20万元(法币)一案,除退脏外,对主犯、从犯分别判处5年到6个月徒刑。

三、财务监督

财务检查:县内财务检查工作始于1980年,当时主要是核实财政收支情况。1982年的检查对象是厂矿、企业、公司。次年起,开展对所有行政、企事业单位的全面检查。1985年始,逐步走上制度化。

1980年,财务检查的对象是所有财政收入和财政供给的行政、企事业单位(含国营工、商企业)。内容是有无减少财政收入、增加财政支出、乱摊成本、扩大开支、搞计划外基建、铺张浪费、贪污盗窃等违反财经纪律和财务制度等情况。共查出应交财政收入30.92万元,

1981年,检查范围是偷、漏、欠税,坐支挖走财政收入,乱挤乱摊成本,滥发奖金或实物,提高开支标准,扩大开支范围,用公款公物请客送礼,擅自购买专控商品,违反基建管理,挪用公款、公物,私设“小金库”,计划外用工,乱摊乱派,拖欠利润,贪污盗窃等。

1982年起,财政纪律检查分为两个部分进行。一是企业财务大检查;一是财经纪律大检查。检查的对象是厂矿、企业、公司。

1983年的财务大检查,除了按1982年的要求检查外,还对职工欠款和各种罚没款(物)进行了全面清理。共查出各类违纪金额133.48万元,其中:企业138个,违纪金额99.98万元;行政事业单位72个,违纪金额33.5万元。违纪资金中,应上缴财政6.3万元,实际入库6万元。收回职工欠款和缴回各种罚没款3.3万元。

1984年,在开展财务检查的同时,共清理职工欠款200多万元,绝大部分是欠乡镇企业和乡村集体的。

1985年起,县财政局根据各单位自查的结果,确定重点抽查(抽查面不少于30%),要求违纪单位限期纠正。

1986年的财务检查主要是对全县预算内国营企业的检查。检查的内容是有无偷漏、欠交所得税、调节税;是否及时足额上缴国家的利润、能源基金;是否按规定列支成本费用;是否符合规定处理税后留用利润;有无以联营和其他名义化全民为集体,化大公为小公的情况;有无违反规定乱涨价,倒买倒卖国家重要的工业生产资料和紧俏耐用消费品;有无用公款请客送礼、大吃大喝、贪污盗窃等行为。检查分4块(工业企业、商业企业、粮食企业、供销企业)进行。全县自查134户,抽查59户,共查出违纪金额27万余元。

1987年共有280个行政、企事业单位进行丁自查。县财政局派专人到各级核算单位检查监督,共查出各类违纪金额9.1万元。

1988年全县有262户进行了自查,重点抽查了105户,查出违纪金额18.3万元。

财务审计:50年代,县财粮科设置财粮监察员,对全县的财政支出按开支标准、范围进行监督检查。多采取按揭发、检举的案子跟踪核查。

60年代,县财政局设置监察股,“文化大革命”开始后被撤销。1980年恢复财政监察股,检查监督国家机关、团体、企业、事业单位贯彻执行财政政策、法令、制度的情况;受理和检查破坏财政制度、违反财政纪律的案件及因坚持财政制度而遭受打击报复的案件。

1984年,撤销县财政局财政监察股,其工作由新成立的县审计局办理。是年,县审计局试审2个单位,查出违纪金额37996元,应上缴财政23531元,已上缴23531元,受到党政纪律处分2起。

1985年,实行对行政事业单位定期审计,先后审计48个单位,查出违纪金额200.7万元,应上缴财政107.72万元,已上缴财政107.72万元。同时,对县直12个企事业单位进行摸底调查,及时纠正了这些单位滥发服装、财物等问题。

1986年,共审计72个单位,查出违纪金额178.33万元,应上缴财政32.55万元,已上缴财政32.05万元。

1987年,共审计61个单位,查出违纪金额190.9万元,应上缴财政14.6万元,已上交财政7.6万元,办理签证单位上缴中央5.17万元。并实行行政事业单位审计、厂长(经理)任期终结经济责任审计、自筹基建资金审计、外资审计、控购商品审计等经常性审计制度。

1988年,共审计93个单位,查出违纪金额133.5万元,应上缴财政39.8万元,已上缴财政39.8万元。

1989年,共审计123个单位,查出违纪金额821.42万元,上缴财政82.6万元,受到法律制裁2人。