目录

第一节 赋税征收

(一)农业税收

丁漕即地丁、漕粮之总称,地丁征银,漕粮征米。清代赋额以丁漕为主,另有耗羡、平余、漕折、租课、津贴等额外加征。明末兵燹之后,池州府各县田多荒芜,清政府为鼓励开恳,恢复农业,令地方招来流民,开垦无主荒田,永准为业,除奖以耕牛、种子外,并予免税。顺治二年(1645),准垦荒者3年后起科。顺治十四年(1657),改明制照亩科则,对土地重新丈量,除田不折外,将地、山、塘、基,照原纳税额轻重折为一则田起科,时池州府有实田692874.4亩,共征银76955两(其中摊征人丁银8477两),征米84117石。另有随漕杂项银11512两,以后正赋即以此为额征数。康熙十年(1671)后,又先后宽准垦荒田至4年、6年、10年后起科。康熙五十二年(1713)有“滋生人丁,永不加赋”谕,对本府每丁科银3.49钱。雍正后,丁银并入地税。光绪四年(1878),奏销册数载,本府田、地、山、塘、基地折实田717322.6亩,云雾荒山1600亩,节年豁除、折实田3829.6亩,成熟田、地、山塘、基地折实田713493亩,云雾荒山1603亩,实征折色银82575两。云雾荒山租钞银7钱9分5厘3毫,摊征人丁银9358.6两,匠班银315两,共实征银92150两。闰银例派在内,遇闰支给。此外,丁田征解杂办银714两,遇闰加银13.7两。归并外卫所实有屯田53914.9亩,实征米折徭银5686.6两,摊征屯丁银26.7两,遇闰加征银2钱2分1厘。除闰共实征银5713两。是年,本府各县征税民田分别是:贵池县222530.37亩,青阳县163739.61亩,铜陵县137667.34亩,石埭县61823.85亩,建德县78713.03亩,东流县46745.25亩。另本府有屯田53914.92亩,其中建德县51481亩,东流县2433亩。

清代丁漕由府属各县户房(县衙六房之一,管财政)雇佣“保书”代收,在征税中流弊较多。光绪三十年,废保书制,设钱粮柜,为钱粮专管机构,钱粮并征改为按实际田亩征收银两。

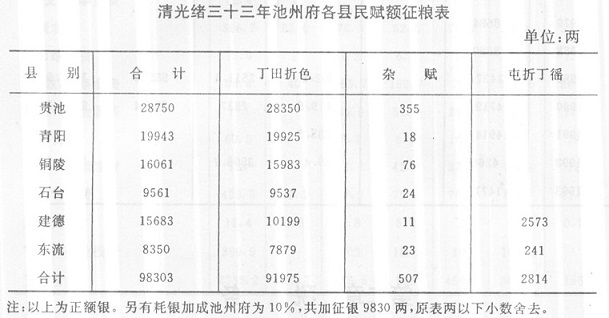

清光绪三十三年池州府各县民赋额征粮表单位:两

清光绪三十三年府辖各县赋解留款目表单位:两

清光绪三十四年各县地丁征收表

漕粮俗称漕米,系地赋内本色(稻谷、米、豆类等实物)。清廷规定甚严,从熟田到地、山、塘、基均属征税范围。为便于征收,确定以田为计算标准,地、山、塘、基按规定折率折合为田,名折实田。地每亩折田4分9厘9毫,塘每亩折田1分5厘,塘每亩折田2分2厘,宅基每亩折田3分3厘。清光绪三十三年,本府折实田717322.65亩,每亩征银1钱8厘,另征粮(含豆)8升3合,计实征漕粮(米)36937石,随漕杂项本色米7543石,随漕杂项米折银2581两,随漕杂项银15656两。详见下表:所征漕粮多以水路运解(称漕运)京仓,俗称“皇粮”,除正粮外,还有耗米,水脚等。漕运经费的附加税,统称漕项。光绪三十四年,本府征漕粮正兑米25000石3升3合,加四耗米10000石1升4合,随漕杂项米5756石(内赠贴米1750石,新安卫所月正耗米折银4560两)。

光绪三十三年府辖各县漕粮、银实征表单位:米(石)、银(两)

光绪三十四年府属各县民赋额征粮表单位:(石)

光绪三十四年池州府民赋粮米一览表

租课田赋民国初期,地税沿清制。民国2年后改变税制,停征实物,用银钱折纳,分民赋、卫赋、杂办、芦课、租谷等5类征收,池州府按清末正饷银98303两折算。民国3年改征银元,规定银米折价,整顿屯卫田赋,整理税册,取消闰年加征。时本府有民田原额917306亩,计征银元314162元,卫田同民科则;芦洲熟地等计应征42877元,两项共征357039元。此后,北洋政府颁布地方收支法案,改订税制。以丁粮田赋为正税,各项津捐为副税。正税归省,附加税归县。民国17年,增加田赋附加项目繁多,征收的田赋附加有偿还教育积欠、建设局经费、实施义务教育、实业经费、警察经费、自治公益、教育经费、积谷经费、国防经费、救济院、筑路、森林等10余种。民国19年,贵池县每亩课政税0.264元,10余项田赋附加高达0.218元。民国21年,第八行政督察区专员公署成立(简称第八区)按土地、人口计算,石埭县征收田赋21009元,而各项田赋附加高达30009元,是年,青阳县每亩应纳正税0.3228元,附税达0.4398元,附税额超过正税。其间,由于军阀混战,水旱灾害,官绅贪污等所辖各县未能完成应征田赋数额。民国30年秋后起,第八区所辖各县田赋改征实物,按正附赋额每元折征稻谷2市斗。对交通不便的山区,按熟米基价(法币)60元1石折币征收。同时,随田赋征收军粮和公粮(省级公粮与县级公粮)。

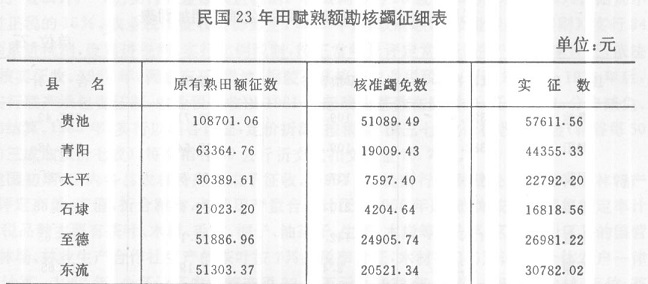

民国23年田赋熟额勘核蠲征细表单位:元

民国35年,省政府颁布各县田赋开征日期及征实、征购、征借、滞纳加罚标准,规定按正、附赋每元折征稻谷3市斗,征借军粮,按5年负担田赋额征借,分5年平均摊还,不计利息(后又改为献粮,不予归还),按照实征额三成带征(即1斗田赋带征3升)省、县公粮,实征稻谷100斤改征米72斤。开征日期麦区9月16日,稻区10月1日,统限于开征后3个月内征齐,逾期1个月加罚5%,逾期2个月加罚10%,2个月以上加罚20%。是年,第八区辖各县灾情严重,田赋、征借迟征不齐,逾期加罚。

民国32年度田赋、军粮、公粮征收数量表单位:石

民国36年至37年,第八区田赋税率为每亩应征正税56.61分,省附加每税1元带征筑路费2.83分,县附加每征1元带征保安费24.9分,公益费4.8分,自治费12分,普教费6.4分,义教经费5.66分,县筑路费2.83分;课银每两应征正税2.352元,芦课每两带省征筑路费附加0.1162元;各县附加每元带征财务经费与普教经费0.14元,保安经费0.15元,筑路费0.1143元。田赋每亩税率由民国14年的0.56元,增加到1.88元。此后,正税和附税繁多。

民国35年第八区田赋、军粮、公粮逾期加罚表单位:石

民国37年第八区各县公粮、军粮统计表单位:石

救国公粮抗日战争时期,第八区所辖铜陵、贵池、青阳、东流部分城镇、乡村被日军侵占,成为沦陷区。在中国共产党领导下,第八区境内先后成立铜青南、泾青南、青贵、贵西等抗日游击根据地。为保障游击队和基层政权地方干部的给养,在沿江财务分处所辖地区征收救国公粮,每亩征粮5至8斤(无附加)。民国33年,贵池县征救国公粮70万斤,青阳县征44万斤,铜陵县征17.5万斤。

农业税建国后,废除民国时期田赋制,实行合理负担政策,征收农业税(俗称公粮)。1949年6月,池州专署制定《关于征收农业税的几项规定》。农业税按田亩多少,分级计收入,按土质好坏分等评产,一次计算税额,分夏秋两季征收。7月,专署转发皖南行署《关于合理负担暂行办法》,实行累进税制,按土地面积、常年产量和计税人口作计税基数,以平均农业总收入确立税收,按户缴纳。1950年,执行《新解放区农业税暂行办法》,实行大差额全额累进税制,以户为单位,按人口计征,税级分40级。同时,按正税的20%征收农业税附加。1951年,结合土地改革,实行“查田评产”,仍实行大差额累进税制。税级调整为23级,税率为8%至30%。附加不准超过正税的15%。农业税以征收实物为主。1952年,省政府颁发《农业税实施细则》,实现24级金额累进税制,税率为7%至30%。1958年,《中华人民共和国农业税条例》颂发实施,废累进税制,实行比例税制,按正常年景评定常年计税产量,依率计征,依法减免,核实征收。1967年,调整东至、贵池、铜陵3县棉花农业税税额,增税25.6%。1979年后,农业实行联产承包责任制,农业税征收以1981年起改为基数在队(村),任务到户,分户减免、交粮和结算。1985年,实行以稻谷计征,定价折款,按粮食“倒三七”比价征收折代金(稻谷每50公斤的三成加议价七成),每交稻谷50公斤折交代金15.7元。建国初期,区内各县农林特产税未予征收。1951年,皖南行署财政处规定征收农林特产税,按评定产量、产值,折合粮食,与粮田产量合并计征。1956年起,改为按实际销售额定率计征。征税品种主要有茶叶、木材、毛竹、桐子、油茶子、生漆、木炭等。是年,区所辖山区县的国营茶场、林场、林业生产合作社生产的茶叶按7%的税率计征,木材按3.5%计征,个体农户一律按8%计算。1967年,全区计征农林特产税33.5万元。1972年,省统一规定对木材、毛竹、茶叶、白芍、桐子、油茶子、生漆、木炭等14种产品分别定率,按实际销售额计算。是年,全区征收农林特产税72.17万元,占当年农业税10.02%。

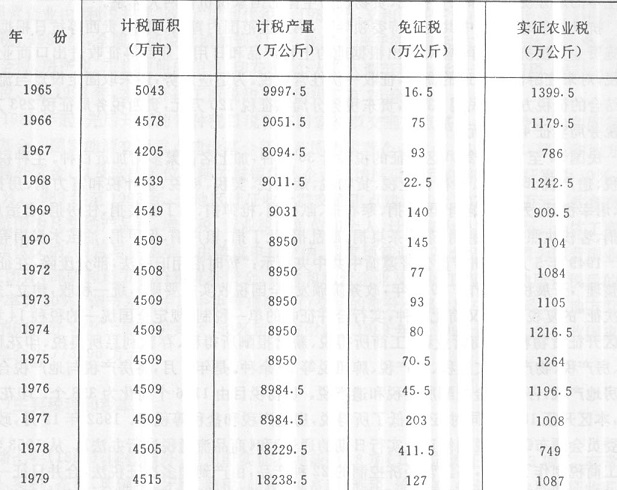

若干年份池州地区各县农业税征收表单位:土地(万亩)产量、实征税、免征税(万公斤)

清代,池州府征收商品通过税、资产税和行为税。清康熙六年(1667),除田赋外,还征收盐税、当税、茶税、契税、牙税和牲畜税等。康熙二十四年,加征酒税。咸丰五年(1855),开办厘金,始征百货厘金及茶厘。厘金无统一税法,在征收过程中形成各种各样的名称,相互交叉重叠,复杂混乱。厘金征收采取二种形式,一是行厘,又称活厘,是向行商征收的通过税,其课税对象为货物在两地之间一次搬运行为,属通过地厘金,为厘金的主体部分,池州府征收最广,时间也最长。二是坐厘,又称板厘,属交易税,向坐商征收,为销售地厘金,本府征收的坐贾捐及落地税,均属坐厘。厘金又划分为百货厘及其他各项专厘(又称货厘),前者包罗万象,后者系分别就一此大宗运销的货品专项课征,池州府征盐厘、茶厘、米厘、土药(国产鸦片)厘、及木捐、木行捐等。光绪二十二年(1896)后,厘金种类增多,本府对粮、烟、酒、煤、竹、木、米、进口杂粮、百货等均征厘金。

民国期间,税制多变,名目繁多。民国元年(1912),实行国家税与地方税划分计征。国家税有统捐、厘金、茶厘、契税、牙税、烟酒税、盐税、关税、糖税、矿税、印花税、渔税及牙贴捐、牙照捐、当捐、烟酒捐等19种。地方税,即省、地收入,有各正税附加(如契税附加、牙税附加、牲畜税附加、屠宰税附加等)、商税、牲畜税、屠宰税、土膏税、油捐、船捐、杂货捐、店铺捐、房捐、车捐、戏捐、乐户捐、茶馆捐、饭馆捐、灯捐、花捐、鱼捐、肉捐、夫行捐及其他杂捐等。民国17年,将契税、牙税、屠宰税、渔业税、船捐、房捐等捐税划归地方,由地方政府征收,同时新征印花税、登录税、继录税、营业税、所得税、出产税、纸币发行税及各税的附加等项。民国30年,第八区自治课税项目有屠宰税、营业牌照税、使用牌照税、筵席及娱乐捐、特产捐、房捐等,营业税、印花税、遗产税等仍属国家税。翌年,根据抗日战争需要,设立财政部直接税处皖南办事处,形成以地方税为主本的地方税机构和以直接税、货物税为主体的国家税机构两大体系。

抗日战争时期,在中共皖南特委领导下,第八区范围内青铜、贵东、贵西等抗日根据地为筹措施资金支援抗日战争,曾对进出根据地的土特产品和日用工业品等征收进出口商业税和货物税;对来往游击根据地的商贩,征收一次性营业税。为适应形势,还采取固定设点与流动征收相结合的征税方式。民国33年,贵东税务分局实征税120万元,贵西税务局征税293万元,青铜税务局实征482万元。

民国34至38年,第八区开征的税种计30余种,加上名目繁多附加近百种。主种税种有所得税、遗产税、印花税、特种营业税、货物税、烟酒税、契税、糖税、茶叶税和富力捐、房捐、牲畜税、屠宰税等。另有军饷捐、国防捐、寒衣捐、献机捐、枪弹捐、团丁服装捐、住房捐、自治户捐、商铺捐、客栈执照捐、碾磨捐、茶篓茶桌捐、戡乱捐、壮丁捐、粮户捐、保甲捐、油茧木炭捐等。

1949年5月,池州专员公署遵循中共中央指示:“暂时沿用旧税法,部分废除,在征收中逐步整理”,开展税收工作。1950年,政务院颁发《全国税收实施要则》,统一税收,建立“多税种、多次征”的复税制,后又简化税种,实行合并征收的单一税制,规定全国统一的税种14种,池州专区开征货物税、工商营业税、工商所得税、薪给报酬所得税、存款利息所得税、印花税、屠宰税、房产税、物产税、文娱税、地产税、牌照税等10余种。是年7月,将房产税与地产税合并为城市房地产税,停征薪金报酬所得税和遗产税。货物税目由1136个简化为358个。印花税目25个,本区开征18个。同时,还降低了所得税,房地产税和盐税等税率。1952年12月,政务院财经委员会颁布《关于税制修正及实行日期的通告》和《商品流通税试行办法》。从1953年起,对原工商税制作了修正,将国营经济控制的22种产品,由产到销多次征税法,合并只征一道商品流通税;将货物原来的印花税、工商业营业税、商业批发营业税及附加,并入货物税征收;将工商业缴纳的营业税、营业税附加、印花税,合并为营业税,并调整其税率;取消征收特种消费行为税;将电影、戏剧及娱乐部分的税目合并,改征文化娱乐税,将其并入营业税内缴纳;对粮食、土布、棉花三种交易税,改征货物税。时本区开征的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、存款利息所得税,文化娱乐税、开船使用牌照税等9种。1958年9月,国务院颁布《中华人民共和国工商统一税条例《草案》,规定实行四税合一,将商品流通税、货物税、营业税、印花税并入工商统一税。简化纳税环节,工业产品在生产环节征一道产品税,商品零售再征一道税;农产品列举11种,采购环节课税,零售征一道零售税;中间产品,除保留棉纱、白酒、皮革征税外,其余不再征税。1962年,开征集市贸易税。1966年9月,本区停征文化娱乐税和集市交易税。1973年,国务院颁布《中华人民共和国工商统一税条例(草案)》,对工商税作了进一步改革,在基本上保持原税负的前提下,合并税种,简化征收办法,将原工商统一税及附加、房产税、牌照税、屠宰税、盐税合并为工商税,对国营企业只征一道工商税,集体企业征工商税和工商所得税。城市房地产税、车船使用牌照税、屠宰税只对个人征收,盐税只保留税种。工商税税目由过去108个减至44个,税率由141个减为82个,还对少数不合理税负进行调整。是年,开征工商税、工商所得税、屠宰税、车船牌照税、牲畜交易税等5种。1979年后,税制进行一系列调整和改革,开征增值税、建筑税。1981年,又恢复征收集市交易税。1983年1月起,征收国营企业所得税。是年,国务院颁发《关于企业利改税实行办法》,对国营企业实行第一步利改税,对大中型企业实现利润按55%的税率征收所得税,纳税后的利润再征收调节税;对盈利的小企业按8级超额累进税率征所得税;对营业性的宾馆、饭店、招待所和饮服公司按15%交纳所得税。是年,贵池县有53家企业实行“利改税”,其中,中央级1家、省级8家、地区级9家、县级35家,共征收国营企业所得税261万元。青阳、东至、石台共有100余家企业实行了利改税,国营企业由“利税并存”改为“以利代税”。1985年,又相继开征城市维护建设税和国营企业奖金税。1989年,全国工商税种增加到31个,我区相继开征的税种有城乡个体所得税、集体企业奖金税、房产税、车船牌照使用税、印花税、个人收入调节税、城乡土地使用税、国营企业工资调节税。至1993年,本区开征工商税和工商所得税有20余种。

从1983年起,先后开征的特种税目税种有国家能源交通重点基金、教育费附加和国家预算调节基金。国家能源交通重点建设基金征收范围为国营事业单位、机关团体、部队和地方政府的预算外资金,以及这些单位所辖的城镇集体企业交纳所得税后的利润。计征率为10%,后改为15%。1989年至1993年,全地区计征收能源交通重点建设基金1074.76万元。教育费附加征收范围为凡交纳产品税、增值税、营业税的单位和个人,计征率为税额的1%。个体工商税按月或按次交纳,国营与集体单位由单位申报交纳。国家预算调节基金征收范围为国营事业单位、机关团体、部队和地方政府预算外资金,集体和私营企业及个体工商户交纳所得税后的利润,计征率为10%。调节基金中属中央管理的单位交纳的部分全部上缴中央财政。属地方管理单位交纳的部分50%上缴中央财政,50%留地方财政。1989年至1993年,全地区征收国家预算调节基金为773.96万元。

(三)主要税种和税率

光绪七年(1881),除钱漕外,池州府实征各种杂税18项(其中定额征收的13项)。有常关锐、盐课、契税、茶税、典铺税、牙税、商税、船税、牲畜税、酒税、渔税等。是年,府治贵池征收匠班银63两9钱。门摊课税银25两2分,折色黄麻税实征120两1零1分。翎毛正脚税征银18两5钱。皮张税征银3两1钱。折白麻、鱼、线、胶等税征银104两2钱。鱼课税征银66两4钱。杨梅泊套税征银14两8钱。水面升课征银1两2钱。牙贴税征银105两2钱。另,田房契税按契约面值的30%征收。此后,本府开征的主要税种税率有:

厘金清咸丰时,于厘卡下各地设坐贾专局,委地方绅董协办,按销售货价每两征银2分,买卖各1分。百货过境征厘金2%,销地征厘金5%。至民国20年裁厘,创办营业税。

烟酒税即烟酒公卖税。康熙二十四年始征酒税银。民国3年11月,征收烟酒出产、落地两税,免交行厘。从价计征20%至25%。民国35年,增加税负,从价计征酒80%、烟叶50%、烟丝30%。民国37年,再次调整,烟酒除征货物税,另征烟酒税,税率:烟叶60%、烟丝40%、酒100%,以出厂批发价计征。建国后并入货物税征收。

营业税民国20年,安徽省发布《营业税规程》,规定营业收入满1000元以上,征营业税2‰,无营业额者,按资本额征20‰。是年6月,营业收入调为2‰至10‰,资本额征收4‰至20‰,纯收益额征2‰至20‰。民国36年12月,营业税率调为营业收入3%,收益额按6%征收。

1949年5月,征收新的营业税。1958年并入工商统一税。1984年,恢复征收营业税,税率为3%至15%。1989年全区征营业税2459.4万元,1993年征收4140万元。

牙贴捐在牙行从事买卖交易抽取佣金者,须纳此税。民国2年至21年,三次调整牙章,分长短期纳捐,长期年交贴费分别为400元、200元、100元、60元;年交税分别为40元、20元、10元、8元;短期年交贴费分别为100元、60元、30元、20元,不征年税。民国30年,牙行改交营业税,按营业额6%至15%课税。1952年,牙行被取缔,此税废。

茶税清咸丰十一年(1861年),曾国藩定《皖南茶章》,规定皖南茶原征引捐厘费4项合并,每引(120市斤)抽银2两8分。同治二年(1863年)每引加银4钱。光绪三十二年(1906)皖南茶厘由两江总督派员征收,销往“外洋”每斤加厘2文,行销省内加1文。民国4年,废清茶税制,采取引厘并计,一票征收。春茶每蒌(10斤)征4角。翌年改定每引100市斤,销往外省征2.25元,本地销售征2元。民国31年后,按从价15%征收。建国后并入货物税征收。

屠宰税、牲畜交易税民国4年,省财政厅发布《屠宰税施行细则》,始对猪、牛、羊3种牲畜征收屠宰税和牲畜交易税。屠宰税率为猪每头3角、牛每头1元、羊每只2角,由宰户缴纳。翌年,取消牛的屠宰税(民国21年恢复),猪、羊每头增税1角。民国19年加征屠宰税和牲畜交易税附加捐,牲畜交易税猪每头按大中小分别计征0.16元、0.08元、0.04元;黄牛每头按大小分别计征0.24元、0.12元;水牛按大小征0.30元、0.15元;羊按大中小分别征0.08、0.06、0.04元。民国29年,改按头数计征,每头牛6元、猪1.6元、羊0.4元。民国31年,屠宰税改以价计征,牛、猪、羊税率分别为6%、5%、4%。民国37年,屠宰税按牲畜标准重量计征,牛200斤、猪100斤、羊20斤。税率为10%,从价计征。建国初期沿用。1950年,改为猪、牛、羊均按10%,从价计征。是年末改为按实际重10%计征。1953年,将屠宰商应纳的印花税、营业税及其附加并入屠宰税,税率为13%,自养宰售税仍为10%。1957年,屠宰税税率调低为8%。1961年,简化征收手续,按屠宰头数计征,每头猪征税6元,1965年元月调整为5元,后又调为4元,1966年1月调为2元。1982年12月起,恢复牲畜交易税征收。按每头成交额5%计征。

印花税民国2年,本府执行《印花税法》,凡成交货物、各类契约、簿据等可用为凭证者,均依法贴花。民国16年,财政部颁发《印花税暂行条例》,扩征化妆品印花特税,按价贴花,3角以下贴1分,5元以上按10%贴花。民国37年4月,修订课税范围为商业凭证征,产权凭证、人事凭证、许可凭证和其他5类,36目。1949年5月,征收新的印花税,对商务、产权、许可、人事等行为书立的凭证,均依率纳税。一按金额比例贴花,比例分别为万分之一、万分之三和千分之三;二按税额贴花,税额分别为200元、500元、2000元、5000元,金额不足15000元者免贴花(旧人民币)。1958年并入工商统一税。1989年重新开征,是年池州全区计征印花税57.8万元。1993年征收25万元。

筵席及娱乐捐1949年6月开征,翌年4月改征特种消费行为税。1953年废止。将特种消费税中的电影、戏剧及其他娱乐捐改为文化娱乐税,1966年9月停征。

牌照及使用牌照税民国3年,开征烟酒特种牌照税,分批发营业和零售营业征收。民国16年规定,酒批发一等店季征税50元、二等店10元;零售一等店季征10元、二等店季征5元。翌年,调整牌照税,批发分甲乙丙三等店每季分别征收100元、40元、20元。零售分甲乙丙丁戊5等,分季分别征税12元、8元、4元、2元、1元。

民国30年,开征营业牌照税,按营业额大小,分6级计税,最低年纳税5元,最高1250元。民国37年,扩征至戏馆、妓院、理发、浴室、茶馆、屠宰等行业。税率按收入3%征收。建国后,此税废。

民国36年,省政府公布《使用牌照税法》,对车船征收使用牌照税。年征税额:小汽车3万元、人货汽车5万元、人力车5000元、兽力车8000元,船,人力船载重200市担以上,甲级1.2万元,乙级8000元机器船每吨1000元。兽驮8000元。肩舆5000元。时第八区各县税源小,征税极少。

1949年征收新的使用牌照税。1952年,改征车船使用牌照税,1978年停征。1987年起,按新订条例征收车船使用税。机动船分6级,按净吨位计征,150吨以下,每吨年征1.2元,1001吨以上,每吨年征5元;非机动船分5级,按吨位计征,10吨以下,每吨年征0.6元,100吨以上,每吨年征1.4元;机动车、非机动车,除载重汽车(货)按净吨位计征外,其余均按每辆固定税额计征。1989年至1993年,全地区计征车船使用税207.63万元。

集市贸易税1962年4月开征,省规定10类产品和起征点,税率为10%,1966年停征。1981年恢复征收。1989年至1993年全区计征31.67万元。

货物税1949年末开征,执行《华东区新颁货物税税目税率表》,分17类计征,税率最高100%,最低25%。翌年1月,分8大类,最高税率未变,最低为3%。1953年,改按包含税价在内的国营公司批发牌价计税。1958年并入工商统一税。

工商业税1949年5月开征,按其营业额及所得税额分别计征,营业部分,按收入额计算,税率为1—3%;按收益计征,税率为1.5—6%;以佣金计征,税率6—15%。所得额部分(不包括上交利润的国营企业)税率,按所得额全额累进计算,共21级,税率最低5%,最高30%。国家专卖专利事业,贫苦艺匠和家庭副业免征工商业税。1958年,并入工商统一税。

商品流通税1953年1月开征。是从商品生产到消费实行一次课征的税种,以比例税率从价计征和定额税率从量计征,本地区仅征白酒、原木、麦粉3项,白酒税率20—55%,麦粉、原木为10%。1958年并入工商统一税。

工商统一税1958年开征,征税范围为凡从事工业生产、农产品采购、外贸进口、商品零售、交通运输和服务性业务的单位和个人。税率按实际销售收入计征,最低为1.5,最高为69%。1965年,全地区征收工商统一税722.6万元,1973年并入工商税。

工商税1973年开征。工业按行业分50个税目,17种税率计征,最低为3%,最高为66%。未列品目的其他工业税率为5%;交通运输2个税率,农林水产品收购9个税率;商品零售、服务业4个税率。工商税是本地区主要税目,征收额为全区各税之首。1975年,全区征收工商税1659.6万元,1977年征收2106.16万元。1984年10月1日起,废工商税,开征产品税、增值税、营业税。产品税划分工业品和农牧产品两大类,税率最高60%,最低3%;增值税分甲乙两类共12个税目,税率最高16%,最低6%。

建筑税1983年10月开征。以自筹基建全部投资额和更新改造项目中建筑工程投资额为计税依据。按10%的比例计征。1989年,全区征收建筑税87.4万元。1993年,征收104.51万元。

奖金税1984年1月开征国营企业奖金税。翌年1月,征收集体企业单位奖金税。以当年增发工资总额超国家核定的上年工资总额7%以上部分为计算依据,税率按比例计算。1989年全区征奖金税15.9万元,1993年征收28万元。

城市维护建设税1985年1月开征,凡缴纳产品税、增值税、营业税的单位和个人都应纳此税,税率县城5%,农村1%。1989年全地区征收161.3万元,1993年征收276万元。

所得税民国25年,开征营业事业、薪金报酬、证券存款3种所得税。民国27年,开征非常时期过分利得税,税率分10—50%,共6级。至民国32年调整,按11级累进税率征收,最低为10%,最高为60%。建国后,所得税多次改革。1950至1957年,征收存款利息所得税,并对有利润的工商户征收所得税。税率分14级,最低为5%,最高为30%,1958年1月单设工商所得税,对集体所有制、个体经济、预算外国营企业、事业单位的利润征收所得税。供销社并入国营免税。1962年,国合分置。基层社按3%税率征收。1984年,改为8级计征。1985年,按不同行业随征率分别为0.5%、1%、2%、3%。是年更名集体企业所得税,年所得额1000元以下的,税率10%;20万元以上的税率为55%,按8级计征。国营企业所得税1983年开征,大型企业税率为55%,小型企业按8级税率计征。

民国26、27年第八区各县工商税实征表单位:元

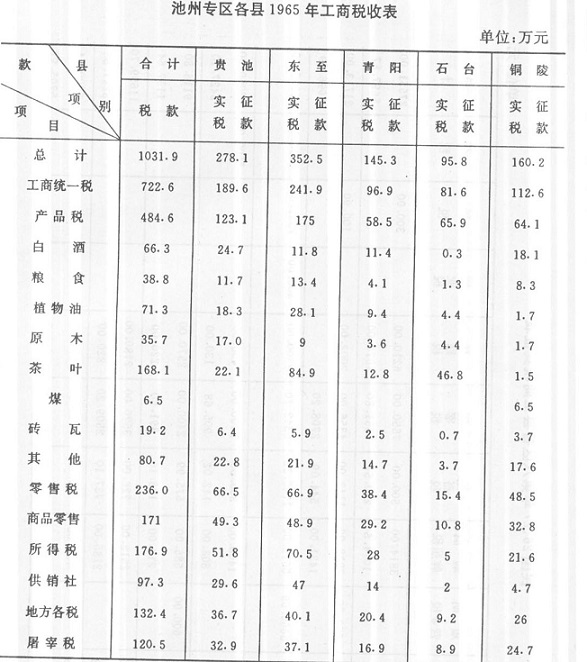

池州专区各县1965年工商税收表单位:万元

1972年池州地区工商税实征统计表

1977年池州地区工商税收表单位:万元

1993年池州地区工商税实绩表单位:万元

(四)其它税捐

契税始于晋代,清代为重要税源。光绪二十二年(1896),安徽省征典契正税6分,附收毫银6厘。宣统元年(1909),部颁契税章程,改征买契价银1两税9分,典契价银1两税6分。民国2年后,一契收纸价1元,注册费1角。民国35年修改税率,卖契6%,典契4%,交换、分割2%,赠与、占有6%。1959年政务院颁布新的契税条例,规定凡不动产转移,不论买卖、典当、赠与、交换均应照章纳税。税率买契6%,典契3%,赠与按值征6%。交换土地、房屋价格相等不征税,超过部分按6%纳税。全区税源少,税额小。1959年停止办理契证契税。1962年复征,数额较小。

民国23年第八区契税实征表单位:元

民国25年第八区各县契税征收表单位:元

房捐户捐始于光绪二十六年。民国26年,省政府颁布《市房捐暂行规则》,规定征收对象为城镇专供经营工商业之房屋及同类建筑物。税率:自住房不超过房价5‰,出租房不超过租金的5%,出租营业房不超过租金的10%,自用营业房不超过房价的30%,解放初期,征收房税,后停征,1987年复征。

民国20年开征自治户捐,用于乡保基层行政经费开支,民国33年停征。

遗产税民国30年(1941)开征。规定死亡人遗产总额5000至1万元者征1%,超过此额部分,以1—16%,16级税率计征。民国34年,起税点改为10万元,自总额20万元起,每超10万,按百分率1、2、3征收。是年4月,改起征点为100万元。

佛事捐民国11年征收九华山印答捐,充作教育经费,由九华山佛教会缴纳。

民国19年9月开征九华山香客捐。香客每人征收5分,由青阳县建设局派员会同各寺庙饭店协助征收。

民国时期苛捐杂税名目繁多,达百余种,繁不尽列。

丁漕即地丁、漕粮之总称,地丁征银,漕粮征米。清代赋额以丁漕为主,另有耗羡、平余、漕折、租课、津贴等额外加征。明末兵燹之后,池州府各县田多荒芜,清政府为鼓励开恳,恢复农业,令地方招来流民,开垦无主荒田,永准为业,除奖以耕牛、种子外,并予免税。顺治二年(1645),准垦荒者3年后起科。顺治十四年(1657),改明制照亩科则,对土地重新丈量,除田不折外,将地、山、塘、基,照原纳税额轻重折为一则田起科,时池州府有实田692874.4亩,共征银76955两(其中摊征人丁银8477两),征米84117石。另有随漕杂项银11512两,以后正赋即以此为额征数。康熙十年(1671)后,又先后宽准垦荒田至4年、6年、10年后起科。康熙五十二年(1713)有“滋生人丁,永不加赋”谕,对本府每丁科银3.49钱。雍正后,丁银并入地税。光绪四年(1878),奏销册数载,本府田、地、山、塘、基地折实田717322.6亩,云雾荒山1600亩,节年豁除、折实田3829.6亩,成熟田、地、山塘、基地折实田713493亩,云雾荒山1603亩,实征折色银82575两。云雾荒山租钞银7钱9分5厘3毫,摊征人丁银9358.6两,匠班银315两,共实征银92150两。闰银例派在内,遇闰支给。此外,丁田征解杂办银714两,遇闰加银13.7两。归并外卫所实有屯田53914.9亩,实征米折徭银5686.6两,摊征屯丁银26.7两,遇闰加征银2钱2分1厘。除闰共实征银5713两。是年,本府各县征税民田分别是:贵池县222530.37亩,青阳县163739.61亩,铜陵县137667.34亩,石埭县61823.85亩,建德县78713.03亩,东流县46745.25亩。另本府有屯田53914.92亩,其中建德县51481亩,东流县2433亩。

清代丁漕由府属各县户房(县衙六房之一,管财政)雇佣“保书”代收,在征税中流弊较多。光绪三十年,废保书制,设钱粮柜,为钱粮专管机构,钱粮并征改为按实际田亩征收银两。

清光绪三十三年池州府各县民赋额征粮表单位:两

清光绪三十三年府辖各县赋解留款目表单位:两

清光绪三十四年各县地丁征收表

漕粮俗称漕米,系地赋内本色(稻谷、米、豆类等实物)。清廷规定甚严,从熟田到地、山、塘、基均属征税范围。为便于征收,确定以田为计算标准,地、山、塘、基按规定折率折合为田,名折实田。地每亩折田4分9厘9毫,塘每亩折田1分5厘,塘每亩折田2分2厘,宅基每亩折田3分3厘。清光绪三十三年,本府折实田717322.65亩,每亩征银1钱8厘,另征粮(含豆)8升3合,计实征漕粮(米)36937石,随漕杂项本色米7543石,随漕杂项米折银2581两,随漕杂项银15656两。详见下表:所征漕粮多以水路运解(称漕运)京仓,俗称“皇粮”,除正粮外,还有耗米,水脚等。漕运经费的附加税,统称漕项。光绪三十四年,本府征漕粮正兑米25000石3升3合,加四耗米10000石1升4合,随漕杂项米5756石(内赠贴米1750石,新安卫所月正耗米折银4560两)。

光绪三十三年府辖各县漕粮、银实征表单位:米(石)、银(两)

光绪三十四年府属各县民赋额征粮表单位:(石)

光绪三十四年池州府民赋粮米一览表

租课田赋民国初期,地税沿清制。民国2年后改变税制,停征实物,用银钱折纳,分民赋、卫赋、杂办、芦课、租谷等5类征收,池州府按清末正饷银98303两折算。民国3年改征银元,规定银米折价,整顿屯卫田赋,整理税册,取消闰年加征。时本府有民田原额917306亩,计征银元314162元,卫田同民科则;芦洲熟地等计应征42877元,两项共征357039元。此后,北洋政府颁布地方收支法案,改订税制。以丁粮田赋为正税,各项津捐为副税。正税归省,附加税归县。民国17年,增加田赋附加项目繁多,征收的田赋附加有偿还教育积欠、建设局经费、实施义务教育、实业经费、警察经费、自治公益、教育经费、积谷经费、国防经费、救济院、筑路、森林等10余种。民国19年,贵池县每亩课政税0.264元,10余项田赋附加高达0.218元。民国21年,第八行政督察区专员公署成立(简称第八区)按土地、人口计算,石埭县征收田赋21009元,而各项田赋附加高达30009元,是年,青阳县每亩应纳正税0.3228元,附税达0.4398元,附税额超过正税。其间,由于军阀混战,水旱灾害,官绅贪污等所辖各县未能完成应征田赋数额。民国30年秋后起,第八区所辖各县田赋改征实物,按正附赋额每元折征稻谷2市斗。对交通不便的山区,按熟米基价(法币)60元1石折币征收。同时,随田赋征收军粮和公粮(省级公粮与县级公粮)。

民国23年田赋熟额勘核蠲征细表单位:元

民国35年,省政府颁布各县田赋开征日期及征实、征购、征借、滞纳加罚标准,规定按正、附赋每元折征稻谷3市斗,征借军粮,按5年负担田赋额征借,分5年平均摊还,不计利息(后又改为献粮,不予归还),按照实征额三成带征(即1斗田赋带征3升)省、县公粮,实征稻谷100斤改征米72斤。开征日期麦区9月16日,稻区10月1日,统限于开征后3个月内征齐,逾期1个月加罚5%,逾期2个月加罚10%,2个月以上加罚20%。是年,第八区辖各县灾情严重,田赋、征借迟征不齐,逾期加罚。

民国32年度田赋、军粮、公粮征收数量表单位:石

民国36年至37年,第八区田赋税率为每亩应征正税56.61分,省附加每税1元带征筑路费2.83分,县附加每征1元带征保安费24.9分,公益费4.8分,自治费12分,普教费6.4分,义教经费5.66分,县筑路费2.83分;课银每两应征正税2.352元,芦课每两带省征筑路费附加0.1162元;各县附加每元带征财务经费与普教经费0.14元,保安经费0.15元,筑路费0.1143元。田赋每亩税率由民国14年的0.56元,增加到1.88元。此后,正税和附税繁多。

民国35年第八区田赋、军粮、公粮逾期加罚表单位:石

民国37年第八区各县公粮、军粮统计表单位:石

救国公粮抗日战争时期,第八区所辖铜陵、贵池、青阳、东流部分城镇、乡村被日军侵占,成为沦陷区。在中国共产党领导下,第八区境内先后成立铜青南、泾青南、青贵、贵西等抗日游击根据地。为保障游击队和基层政权地方干部的给养,在沿江财务分处所辖地区征收救国公粮,每亩征粮5至8斤(无附加)。民国33年,贵池县征救国公粮70万斤,青阳县征44万斤,铜陵县征17.5万斤。

农业税建国后,废除民国时期田赋制,实行合理负担政策,征收农业税(俗称公粮)。1949年6月,池州专署制定《关于征收农业税的几项规定》。农业税按田亩多少,分级计收入,按土质好坏分等评产,一次计算税额,分夏秋两季征收。7月,专署转发皖南行署《关于合理负担暂行办法》,实行累进税制,按土地面积、常年产量和计税人口作计税基数,以平均农业总收入确立税收,按户缴纳。1950年,执行《新解放区农业税暂行办法》,实行大差额全额累进税制,以户为单位,按人口计征,税级分40级。同时,按正税的20%征收农业税附加。1951年,结合土地改革,实行“查田评产”,仍实行大差额累进税制。税级调整为23级,税率为8%至30%。附加不准超过正税的15%。农业税以征收实物为主。1952年,省政府颁发《农业税实施细则》,实现24级金额累进税制,税率为7%至30%。1958年,《中华人民共和国农业税条例》颂发实施,废累进税制,实行比例税制,按正常年景评定常年计税产量,依率计征,依法减免,核实征收。1967年,调整东至、贵池、铜陵3县棉花农业税税额,增税25.6%。1979年后,农业实行联产承包责任制,农业税征收以1981年起改为基数在队(村),任务到户,分户减免、交粮和结算。1985年,实行以稻谷计征,定价折款,按粮食“倒三七”比价征收折代金(稻谷每50公斤的三成加议价七成),每交稻谷50公斤折交代金15.7元。建国初期,区内各县农林特产税未予征收。1951年,皖南行署财政处规定征收农林特产税,按评定产量、产值,折合粮食,与粮田产量合并计征。1956年起,改为按实际销售额定率计征。征税品种主要有茶叶、木材、毛竹、桐子、油茶子、生漆、木炭等。是年,区所辖山区县的国营茶场、林场、林业生产合作社生产的茶叶按7%的税率计征,木材按3.5%计征,个体农户一律按8%计算。1967年,全区计征农林特产税33.5万元。1972年,省统一规定对木材、毛竹、茶叶、白芍、桐子、油茶子、生漆、木炭等14种产品分别定率,按实际销售额计算。是年,全区征收农林特产税72.17万元,占当年农业税10.02%。

若干年份池州地区各县农业税征收表单位:土地(万亩)产量、实征税、免征税(万公斤)

清代,池州府征收商品通过税、资产税和行为税。清康熙六年(1667),除田赋外,还征收盐税、当税、茶税、契税、牙税和牲畜税等。康熙二十四年,加征酒税。咸丰五年(1855),开办厘金,始征百货厘金及茶厘。厘金无统一税法,在征收过程中形成各种各样的名称,相互交叉重叠,复杂混乱。厘金征收采取二种形式,一是行厘,又称活厘,是向行商征收的通过税,其课税对象为货物在两地之间一次搬运行为,属通过地厘金,为厘金的主体部分,池州府征收最广,时间也最长。二是坐厘,又称板厘,属交易税,向坐商征收,为销售地厘金,本府征收的坐贾捐及落地税,均属坐厘。厘金又划分为百货厘及其他各项专厘(又称货厘),前者包罗万象,后者系分别就一此大宗运销的货品专项课征,池州府征盐厘、茶厘、米厘、土药(国产鸦片)厘、及木捐、木行捐等。光绪二十二年(1896)后,厘金种类增多,本府对粮、烟、酒、煤、竹、木、米、进口杂粮、百货等均征厘金。

民国期间,税制多变,名目繁多。民国元年(1912),实行国家税与地方税划分计征。国家税有统捐、厘金、茶厘、契税、牙税、烟酒税、盐税、关税、糖税、矿税、印花税、渔税及牙贴捐、牙照捐、当捐、烟酒捐等19种。地方税,即省、地收入,有各正税附加(如契税附加、牙税附加、牲畜税附加、屠宰税附加等)、商税、牲畜税、屠宰税、土膏税、油捐、船捐、杂货捐、店铺捐、房捐、车捐、戏捐、乐户捐、茶馆捐、饭馆捐、灯捐、花捐、鱼捐、肉捐、夫行捐及其他杂捐等。民国17年,将契税、牙税、屠宰税、渔业税、船捐、房捐等捐税划归地方,由地方政府征收,同时新征印花税、登录税、继录税、营业税、所得税、出产税、纸币发行税及各税的附加等项。民国30年,第八区自治课税项目有屠宰税、营业牌照税、使用牌照税、筵席及娱乐捐、特产捐、房捐等,营业税、印花税、遗产税等仍属国家税。翌年,根据抗日战争需要,设立财政部直接税处皖南办事处,形成以地方税为主本的地方税机构和以直接税、货物税为主体的国家税机构两大体系。

抗日战争时期,在中共皖南特委领导下,第八区范围内青铜、贵东、贵西等抗日根据地为筹措施资金支援抗日战争,曾对进出根据地的土特产品和日用工业品等征收进出口商业税和货物税;对来往游击根据地的商贩,征收一次性营业税。为适应形势,还采取固定设点与流动征收相结合的征税方式。民国33年,贵东税务分局实征税120万元,贵西税务局征税293万元,青铜税务局实征482万元。

民国34至38年,第八区开征的税种计30余种,加上名目繁多附加近百种。主种税种有所得税、遗产税、印花税、特种营业税、货物税、烟酒税、契税、糖税、茶叶税和富力捐、房捐、牲畜税、屠宰税等。另有军饷捐、国防捐、寒衣捐、献机捐、枪弹捐、团丁服装捐、住房捐、自治户捐、商铺捐、客栈执照捐、碾磨捐、茶篓茶桌捐、戡乱捐、壮丁捐、粮户捐、保甲捐、油茧木炭捐等。

1949年5月,池州专员公署遵循中共中央指示:“暂时沿用旧税法,部分废除,在征收中逐步整理”,开展税收工作。1950年,政务院颁发《全国税收实施要则》,统一税收,建立“多税种、多次征”的复税制,后又简化税种,实行合并征收的单一税制,规定全国统一的税种14种,池州专区开征货物税、工商营业税、工商所得税、薪给报酬所得税、存款利息所得税、印花税、屠宰税、房产税、物产税、文娱税、地产税、牌照税等10余种。是年7月,将房产税与地产税合并为城市房地产税,停征薪金报酬所得税和遗产税。货物税目由1136个简化为358个。印花税目25个,本区开征18个。同时,还降低了所得税,房地产税和盐税等税率。1952年12月,政务院财经委员会颁布《关于税制修正及实行日期的通告》和《商品流通税试行办法》。从1953年起,对原工商税制作了修正,将国营经济控制的22种产品,由产到销多次征税法,合并只征一道商品流通税;将货物原来的印花税、工商业营业税、商业批发营业税及附加,并入货物税征收;将工商业缴纳的营业税、营业税附加、印花税,合并为营业税,并调整其税率;取消征收特种消费行为税;将电影、戏剧及娱乐部分的税目合并,改征文化娱乐税,将其并入营业税内缴纳;对粮食、土布、棉花三种交易税,改征货物税。时本区开征的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、存款利息所得税,文化娱乐税、开船使用牌照税等9种。1958年9月,国务院颁布《中华人民共和国工商统一税条例《草案》,规定实行四税合一,将商品流通税、货物税、营业税、印花税并入工商统一税。简化纳税环节,工业产品在生产环节征一道产品税,商品零售再征一道税;农产品列举11种,采购环节课税,零售征一道零售税;中间产品,除保留棉纱、白酒、皮革征税外,其余不再征税。1962年,开征集市贸易税。1966年9月,本区停征文化娱乐税和集市交易税。1973年,国务院颁布《中华人民共和国工商统一税条例(草案)》,对工商税作了进一步改革,在基本上保持原税负的前提下,合并税种,简化征收办法,将原工商统一税及附加、房产税、牌照税、屠宰税、盐税合并为工商税,对国营企业只征一道工商税,集体企业征工商税和工商所得税。城市房地产税、车船使用牌照税、屠宰税只对个人征收,盐税只保留税种。工商税税目由过去108个减至44个,税率由141个减为82个,还对少数不合理税负进行调整。是年,开征工商税、工商所得税、屠宰税、车船牌照税、牲畜交易税等5种。1979年后,税制进行一系列调整和改革,开征增值税、建筑税。1981年,又恢复征收集市交易税。1983年1月起,征收国营企业所得税。是年,国务院颁发《关于企业利改税实行办法》,对国营企业实行第一步利改税,对大中型企业实现利润按55%的税率征收所得税,纳税后的利润再征收调节税;对盈利的小企业按8级超额累进税率征所得税;对营业性的宾馆、饭店、招待所和饮服公司按15%交纳所得税。是年,贵池县有53家企业实行“利改税”,其中,中央级1家、省级8家、地区级9家、县级35家,共征收国营企业所得税261万元。青阳、东至、石台共有100余家企业实行了利改税,国营企业由“利税并存”改为“以利代税”。1985年,又相继开征城市维护建设税和国营企业奖金税。1989年,全国工商税种增加到31个,我区相继开征的税种有城乡个体所得税、集体企业奖金税、房产税、车船牌照使用税、印花税、个人收入调节税、城乡土地使用税、国营企业工资调节税。至1993年,本区开征工商税和工商所得税有20余种。

从1983年起,先后开征的特种税目税种有国家能源交通重点基金、教育费附加和国家预算调节基金。国家能源交通重点建设基金征收范围为国营事业单位、机关团体、部队和地方政府的预算外资金,以及这些单位所辖的城镇集体企业交纳所得税后的利润。计征率为10%,后改为15%。1989年至1993年,全地区计征收能源交通重点建设基金1074.76万元。教育费附加征收范围为凡交纳产品税、增值税、营业税的单位和个人,计征率为税额的1%。个体工商税按月或按次交纳,国营与集体单位由单位申报交纳。国家预算调节基金征收范围为国营事业单位、机关团体、部队和地方政府预算外资金,集体和私营企业及个体工商户交纳所得税后的利润,计征率为10%。调节基金中属中央管理的单位交纳的部分全部上缴中央财政。属地方管理单位交纳的部分50%上缴中央财政,50%留地方财政。1989年至1993年,全地区征收国家预算调节基金为773.96万元。

(三)主要税种和税率

光绪七年(1881),除钱漕外,池州府实征各种杂税18项(其中定额征收的13项)。有常关锐、盐课、契税、茶税、典铺税、牙税、商税、船税、牲畜税、酒税、渔税等。是年,府治贵池征收匠班银63两9钱。门摊课税银25两2分,折色黄麻税实征120两1零1分。翎毛正脚税征银18两5钱。皮张税征银3两1钱。折白麻、鱼、线、胶等税征银104两2钱。鱼课税征银66两4钱。杨梅泊套税征银14两8钱。水面升课征银1两2钱。牙贴税征银105两2钱。另,田房契税按契约面值的30%征收。此后,本府开征的主要税种税率有:

厘金清咸丰时,于厘卡下各地设坐贾专局,委地方绅董协办,按销售货价每两征银2分,买卖各1分。百货过境征厘金2%,销地征厘金5%。至民国20年裁厘,创办营业税。

烟酒税即烟酒公卖税。康熙二十四年始征酒税银。民国3年11月,征收烟酒出产、落地两税,免交行厘。从价计征20%至25%。民国35年,增加税负,从价计征酒80%、烟叶50%、烟丝30%。民国37年,再次调整,烟酒除征货物税,另征烟酒税,税率:烟叶60%、烟丝40%、酒100%,以出厂批发价计征。建国后并入货物税征收。

营业税民国20年,安徽省发布《营业税规程》,规定营业收入满1000元以上,征营业税2‰,无营业额者,按资本额征20‰。是年6月,营业收入调为2‰至10‰,资本额征收4‰至20‰,纯收益额征2‰至20‰。民国36年12月,营业税率调为营业收入3%,收益额按6%征收。

1949年5月,征收新的营业税。1958年并入工商统一税。1984年,恢复征收营业税,税率为3%至15%。1989年全区征营业税2459.4万元,1993年征收4140万元。

牙贴捐在牙行从事买卖交易抽取佣金者,须纳此税。民国2年至21年,三次调整牙章,分长短期纳捐,长期年交贴费分别为400元、200元、100元、60元;年交税分别为40元、20元、10元、8元;短期年交贴费分别为100元、60元、30元、20元,不征年税。民国30年,牙行改交营业税,按营业额6%至15%课税。1952年,牙行被取缔,此税废。

茶税清咸丰十一年(1861年),曾国藩定《皖南茶章》,规定皖南茶原征引捐厘费4项合并,每引(120市斤)抽银2两8分。同治二年(1863年)每引加银4钱。光绪三十二年(1906)皖南茶厘由两江总督派员征收,销往“外洋”每斤加厘2文,行销省内加1文。民国4年,废清茶税制,采取引厘并计,一票征收。春茶每蒌(10斤)征4角。翌年改定每引100市斤,销往外省征2.25元,本地销售征2元。民国31年后,按从价15%征收。建国后并入货物税征收。

屠宰税、牲畜交易税民国4年,省财政厅发布《屠宰税施行细则》,始对猪、牛、羊3种牲畜征收屠宰税和牲畜交易税。屠宰税率为猪每头3角、牛每头1元、羊每只2角,由宰户缴纳。翌年,取消牛的屠宰税(民国21年恢复),猪、羊每头增税1角。民国19年加征屠宰税和牲畜交易税附加捐,牲畜交易税猪每头按大中小分别计征0.16元、0.08元、0.04元;黄牛每头按大小分别计征0.24元、0.12元;水牛按大小征0.30元、0.15元;羊按大中小分别征0.08、0.06、0.04元。民国29年,改按头数计征,每头牛6元、猪1.6元、羊0.4元。民国31年,屠宰税改以价计征,牛、猪、羊税率分别为6%、5%、4%。民国37年,屠宰税按牲畜标准重量计征,牛200斤、猪100斤、羊20斤。税率为10%,从价计征。建国初期沿用。1950年,改为猪、牛、羊均按10%,从价计征。是年末改为按实际重10%计征。1953年,将屠宰商应纳的印花税、营业税及其附加并入屠宰税,税率为13%,自养宰售税仍为10%。1957年,屠宰税税率调低为8%。1961年,简化征收手续,按屠宰头数计征,每头猪征税6元,1965年元月调整为5元,后又调为4元,1966年1月调为2元。1982年12月起,恢复牲畜交易税征收。按每头成交额5%计征。

印花税民国2年,本府执行《印花税法》,凡成交货物、各类契约、簿据等可用为凭证者,均依法贴花。民国16年,财政部颁发《印花税暂行条例》,扩征化妆品印花特税,按价贴花,3角以下贴1分,5元以上按10%贴花。民国37年4月,修订课税范围为商业凭证征,产权凭证、人事凭证、许可凭证和其他5类,36目。1949年5月,征收新的印花税,对商务、产权、许可、人事等行为书立的凭证,均依率纳税。一按金额比例贴花,比例分别为万分之一、万分之三和千分之三;二按税额贴花,税额分别为200元、500元、2000元、5000元,金额不足15000元者免贴花(旧人民币)。1958年并入工商统一税。1989年重新开征,是年池州全区计征印花税57.8万元。1993年征收25万元。

筵席及娱乐捐1949年6月开征,翌年4月改征特种消费行为税。1953年废止。将特种消费税中的电影、戏剧及其他娱乐捐改为文化娱乐税,1966年9月停征。

牌照及使用牌照税民国3年,开征烟酒特种牌照税,分批发营业和零售营业征收。民国16年规定,酒批发一等店季征税50元、二等店10元;零售一等店季征10元、二等店季征5元。翌年,调整牌照税,批发分甲乙丙三等店每季分别征收100元、40元、20元。零售分甲乙丙丁戊5等,分季分别征税12元、8元、4元、2元、1元。

民国30年,开征营业牌照税,按营业额大小,分6级计税,最低年纳税5元,最高1250元。民国37年,扩征至戏馆、妓院、理发、浴室、茶馆、屠宰等行业。税率按收入3%征收。建国后,此税废。

民国36年,省政府公布《使用牌照税法》,对车船征收使用牌照税。年征税额:小汽车3万元、人货汽车5万元、人力车5000元、兽力车8000元,船,人力船载重200市担以上,甲级1.2万元,乙级8000元机器船每吨1000元。兽驮8000元。肩舆5000元。时第八区各县税源小,征税极少。

1949年征收新的使用牌照税。1952年,改征车船使用牌照税,1978年停征。1987年起,按新订条例征收车船使用税。机动船分6级,按净吨位计征,150吨以下,每吨年征1.2元,1001吨以上,每吨年征5元;非机动船分5级,按吨位计征,10吨以下,每吨年征0.6元,100吨以上,每吨年征1.4元;机动车、非机动车,除载重汽车(货)按净吨位计征外,其余均按每辆固定税额计征。1989年至1993年,全地区计征车船使用税207.63万元。

集市贸易税1962年4月开征,省规定10类产品和起征点,税率为10%,1966年停征。1981年恢复征收。1989年至1993年全区计征31.67万元。

货物税1949年末开征,执行《华东区新颁货物税税目税率表》,分17类计征,税率最高100%,最低25%。翌年1月,分8大类,最高税率未变,最低为3%。1953年,改按包含税价在内的国营公司批发牌价计税。1958年并入工商统一税。

工商业税1949年5月开征,按其营业额及所得税额分别计征,营业部分,按收入额计算,税率为1—3%;按收益计征,税率为1.5—6%;以佣金计征,税率6—15%。所得额部分(不包括上交利润的国营企业)税率,按所得额全额累进计算,共21级,税率最低5%,最高30%。国家专卖专利事业,贫苦艺匠和家庭副业免征工商业税。1958年,并入工商统一税。

商品流通税1953年1月开征。是从商品生产到消费实行一次课征的税种,以比例税率从价计征和定额税率从量计征,本地区仅征白酒、原木、麦粉3项,白酒税率20—55%,麦粉、原木为10%。1958年并入工商统一税。

工商统一税1958年开征,征税范围为凡从事工业生产、农产品采购、外贸进口、商品零售、交通运输和服务性业务的单位和个人。税率按实际销售收入计征,最低为1.5,最高为69%。1965年,全地区征收工商统一税722.6万元,1973年并入工商税。

工商税1973年开征。工业按行业分50个税目,17种税率计征,最低为3%,最高为66%。未列品目的其他工业税率为5%;交通运输2个税率,农林水产品收购9个税率;商品零售、服务业4个税率。工商税是本地区主要税目,征收额为全区各税之首。1975年,全区征收工商税1659.6万元,1977年征收2106.16万元。1984年10月1日起,废工商税,开征产品税、增值税、营业税。产品税划分工业品和农牧产品两大类,税率最高60%,最低3%;增值税分甲乙两类共12个税目,税率最高16%,最低6%。

建筑税1983年10月开征。以自筹基建全部投资额和更新改造项目中建筑工程投资额为计税依据。按10%的比例计征。1989年,全区征收建筑税87.4万元。1993年,征收104.51万元。

奖金税1984年1月开征国营企业奖金税。翌年1月,征收集体企业单位奖金税。以当年增发工资总额超国家核定的上年工资总额7%以上部分为计算依据,税率按比例计算。1989年全区征奖金税15.9万元,1993年征收28万元。

城市维护建设税1985年1月开征,凡缴纳产品税、增值税、营业税的单位和个人都应纳此税,税率县城5%,农村1%。1989年全地区征收161.3万元,1993年征收276万元。

所得税民国25年,开征营业事业、薪金报酬、证券存款3种所得税。民国27年,开征非常时期过分利得税,税率分10—50%,共6级。至民国32年调整,按11级累进税率征收,最低为10%,最高为60%。建国后,所得税多次改革。1950至1957年,征收存款利息所得税,并对有利润的工商户征收所得税。税率分14级,最低为5%,最高为30%,1958年1月单设工商所得税,对集体所有制、个体经济、预算外国营企业、事业单位的利润征收所得税。供销社并入国营免税。1962年,国合分置。基层社按3%税率征收。1984年,改为8级计征。1985年,按不同行业随征率分别为0.5%、1%、2%、3%。是年更名集体企业所得税,年所得额1000元以下的,税率10%;20万元以上的税率为55%,按8级计征。国营企业所得税1983年开征,大型企业税率为55%,小型企业按8级税率计征。

民国26、27年第八区各县工商税实征表单位:元

池州专区各县1965年工商税收表单位:万元

1972年池州地区工商税实征统计表

1977年池州地区工商税收表单位:万元

1993年池州地区工商税实绩表单位:万元

(四)其它税捐

契税始于晋代,清代为重要税源。光绪二十二年(1896),安徽省征典契正税6分,附收毫银6厘。宣统元年(1909),部颁契税章程,改征买契价银1两税9分,典契价银1两税6分。民国2年后,一契收纸价1元,注册费1角。民国35年修改税率,卖契6%,典契4%,交换、分割2%,赠与、占有6%。1959年政务院颁布新的契税条例,规定凡不动产转移,不论买卖、典当、赠与、交换均应照章纳税。税率买契6%,典契3%,赠与按值征6%。交换土地、房屋价格相等不征税,超过部分按6%纳税。全区税源少,税额小。1959年停止办理契证契税。1962年复征,数额较小。

民国23年第八区契税实征表单位:元

民国25年第八区各县契税征收表单位:元

房捐户捐始于光绪二十六年。民国26年,省政府颁布《市房捐暂行规则》,规定征收对象为城镇专供经营工商业之房屋及同类建筑物。税率:自住房不超过房价5‰,出租房不超过租金的5%,出租营业房不超过租金的10%,自用营业房不超过房价的30%,解放初期,征收房税,后停征,1987年复征。

民国20年开征自治户捐,用于乡保基层行政经费开支,民国33年停征。

遗产税民国30年(1941)开征。规定死亡人遗产总额5000至1万元者征1%,超过此额部分,以1—16%,16级税率计征。民国34年,起税点改为10万元,自总额20万元起,每超10万,按百分率1、2、3征收。是年4月,改起征点为100万元。

佛事捐民国11年征收九华山印答捐,充作教育经费,由九华山佛教会缴纳。

民国19年9月开征九华山香客捐。香客每人征收5分,由青阳县建设局派员会同各寺庙饭店协助征收。

民国时期苛捐杂税名目繁多,达百余种,繁不尽列。