目录

第三节 财政管理

民国时期,财政部门的职责是经管收支项目与钱谷出纳,未有明确的监督权限。民国24年(1935)后,虽制定了若干制度法令,强调会计独立与会计监督,并推行审计监督,但均未认真执行。

解放后,财政部门被赋予管理监督的职责。解放初期,财政管理仅限于行政事业经费。随着各项事业的发展,财务管理的审计监督工作范围渐趋扩大,任务日趋繁重。1965年建立池州地区时,地区财政属省财政预算范筹,不作为一级财政管理。1971年开始作为一级财政。地区一级的财务管理和财政监督的大量工作,贯穿于日常财政活动和会计检查之中,直至1980年再次撤销地区和地区一级财政。1988年后,全区财政收入稳步上升,财政管理和监督逐步走向正轨。

(一)管理机构

清代,池州府设户课,宣统元年改为庶务课,负责池州府的财务收支与银两上解。民国初年,沿袭清制。民国2年裁府,户课随之消失。民国21年,第八行政督察区专员公署设办公室和军事、行政2科,行政科置会计员与助理会计员编制各1人。民国30年,成立会计室,负责专署机关财政收支,并逐月向财政厅呈报收支情况,请予核销。

抗日战争期间,中共皖南特委和皖中专署在第八区境内建立皖南财政经济委员会,下辖青铜财政分处、沿江财政分处及贵东、贵西货物局和税务局,负责为新四军及其领导的游击队筹集经济和征收公粮。同时,在泾青南根据地发行“救国公债”,为皖南新四军筹措抗日经费。

1949年10月,成立池州专区财政科,承担国家赋予财政管理和监督的职责,财政审计由专人负责。当时,地区及各县财政只管理行政事业财务。1965年7月,池州地区重建后,设立地区财贸办公室,统管全区财贸工作。同时,成立池州专署财税局,主管全区财政、税务工作,配备28名工作人员,对地直和各县财政进行业务督导,不作为一级财政管理,各项工作任务,由省财政厅直接布置到县。1970年9月,财政、税务、银行直接合作并为财税金融局。下设基建、金库、财税、金融4个组。1971年,省对专区实行财政包干,地区始作为一级财政管理,负责全区财政预算编制、预算管理、征税管理、税制改革、公粮征管、增产节约、企业经济核算、基建拨款、农业信贷、信用合作、农村社队财务辅导、计划编制、统计汇总、工商贷款、现金管理、工资管理、费用管理、会计核算、城镇储蓄、资金调拨等工作。财税组又划分为财政和税务小组,金融组分城市金融、农村金融两个小组,后增设政治工作组。1972年地区财税金融局计有30人。1973年,财税、金融分开,成立池州地区财税局。局内设预算管理、企业财务、税务、政秘组。地区财税局既是综合平衡单位,又是综合性管理和办理具体业务的职能机构,担负着全区财政收支计划平衡、组织收入、贯彻执行财税政策、制度、法规、支拨各项经费等工作。由于“文革”影响,财政收入下降,支出上升,财政管理松驰。1976年原组改成科,全局编制18人。1977年后,拨乱反正,整顿企业,整顿税收,财政收入逐年上升,财务管理与监督逐步走向正轨。1980年,撤销池州地区及地区财政。1988年,恢复地区建制,成立池州行署财政局。

(二)行政事业财务管理

解放初期,对行政事业经费实行定员定额管理办法,实行政务院统一规定的供给标准,实行供给制。1950年至1952年,供给制分供给和薪金两种,由区统一篇造预算。各县行政经费由县人民政府统一造具决算。按月上报行署财政核销,主要办公室费用按规定开支。1953年,县级财政建立后,全区统一开支标准,经费实报实销。1954年,改为在规定范围内按年度计划严格控制。是年,改供给制为包干制。翌年7月,改为工资制。1959年,对行政事业单位的收支预算实行包干管理,并采取全额预算、差额补助、自收自支3种包干办法。1960年实行包干报销,即核定各项定额和包干使用,并建立辅导和互审制度。1965年恢复池州地区后,对行政事业经费实行包干报销办法,即核定各项费用后包干使用。1988年后,全区行政事业经费实行按人定额,项目包干的办法,即公务费按人定额,业务费根据事业发展需要核定。同时,财政部门加强对经费控制指标完成情况的审查,特别着重审查设备的购置费、修缮费、会议费、差旅费及超编人员经费压缩情况等,审查以现金或实物形式发放的奖金、补贴、津贴等有关情况和问题。

(三)企业财务管理

建国后,地直工业及县工业的财务计划,商业企业的财务计划、表报由财政部门审批,企业上缴利润、拨补专款、流动资金都向财政科、局缴拨,财政部门对企业的成本核算、费用开支,按照规定制度进行监督检查。50年代初,全区工业、商业基础薄弱,纳入财政部门管理的仅少数规模较小的工商企业,一些私营企业转为公私合营后也纳入各级财政管理。随着社会主义建设事业的发展,财政管理面越来越宽,管理办法逐步完善,主要管理形式有:

固定资产管理60年代初,各县相继开展国营企业固定资产全面清理登记。1964年,安徽省规定从4月1日起,国营企业报废的固定资产变价收入扣除清理费后,不再上交财政,留给企业重新购置固定资产;国营企业调拨给集体所有制企业实行有偿调拨,收回价款上缴财政,不得留用。1979年7月起,国营企业固定资产一律实行有偿调拨。1981年,对扩大自主权试点企业试行固定资产有偿占用的办法,征收固定资产占用费。1983年,对实行利改税企业停征固定资产占用费。1993年,全区固定资产原值共82601万元,其中国营工业企业62558万元,商业企业3307万元、供销社3009万元、物资企业1708万元、交通企业3391万元、粮食企业7628万元。

流动资金管理建国初期,预算内国营企业的流动资金分别由地县财政拨款。1965年,全区核定工业流动资金87.9万元,其中贵池县23.5万元,铜陵县10.4万元。1973年,地区为加强流动资金管理,把财政资金与信贷资金、基本建设资金与流动资金分开管理。1981年1月1日起,对国营企业国家拨付的流动资金实行有偿占用。1983年7月1日起,根据国务院规定,财政部门对企业停拨流动资金。

成本管理1957年,各县财政局成立,始对企业的生产成本实行管理。1965年,全区有138个企业推行班组核算。是年全区企业生产成本下降7.6%,翌年,根据省有关文件规定,对不应列入成本的,一律不记入成本,全区工业产品的可比成本比上年下降14.6%。对亏损企业按亏损金额多少分级核销。1971年,地县财政部门帮助企业落实生产计划,改善经营管理,加强成本核算,使平均成本比上年下降8.9%。此后,地县财政都把降低成本作为对企业进行管理的一项重要内容。1984年后,财政部门依据国务院颁发的《国营企业成本管理条例》,对企业的生产成本施行管理。

利润监交与留成五十年代,地县财政部门对国营企业上交利润开始监交。当时,全区企业规模较小,利润额很小。随着全区工业的发展,六十年代起,地县财政部门开始参与企业的利润分配,并规定企业留成比例一般为8—20%左右,按企业大小利润额多少分等级定。此后,对商业企业的分成比例二次调整,企业留成比例调至30%。1966年,又改为对半分成,即50%上交财政,商业部门留成50%。1978年,为促进企业扭亏增盈,地、县财政部门分别对地直企业和县属企业采取“盈利包干、超收分成或留用”,“亏损包干、超亏不补、减亏留用”、“亏损递增包干,超亏不补,节约留用”。

社会集团购买力控制与管理1960年起,依照中央和省政府的规定,始控制社会集团购买力。对机关、团体、部队、学校、企事业单位,用公款在市场上购买公共使用的非生产用消费商品,从上而下分配社会集团购买指标,后凭集团购买力购物证购买。否则,财政不拨款,银行不付款。1965年,取消购物证,改为单位在财政部门核定的经费内自行购买,但以高档商品(如沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、照像机和绸缎丝绒等)仍继续严格控制,确需购买的,报省财政厅批准。1977年,地县财政部门又恢复准购证和下达购物指标,控制购买。1984年后,取消控购指标,对专项控购商品范围缩小到小汽车、大轿车、地毯、空调器等14种,其中地区控购办审批的有摩托车、空调器、沙发、沙发床、彩电、电冰箱等10余种。1993年,全区社会集团购买力控购指标为4800万元,实际支出4231.4万元,占年度指标的88.2%。是年,在全区范围内开展控购纪律大检查,通过自查和抽查,共查出违控单位93个,金额553.49万元。

(四)财务检查

1949年7月,专署及各种政府组织办理对基层财务首次进行清查。1951年,为配合“三反”运动,在全区开展财务大检查,查出贪污案件113起,计贪污、挪用公款317.19万元,并对有关人员分别依法或给予党纪政纪处分。1965年,全区共组织438人次,对各县基层财务单位进行财税检查,清理偷、漏、欠税,共清理偷漏税77450元。是年,地县两级还对工商纳税户2992户进行了全面清理。检查,查出偷漏税947户,查补税款30万元,组织入库14万元。1978年,财务检查恢复正常。是年,曾进行各财务单位自查。翌年,全区开展财经纪律检查,对贵池县黄砂站打坝费和运费问题进行检查和清理,一次作其它收入入库150万元;查出地区工业企业截留利润29.9万元,当年全部入库。1988年,池州行署恢复,翌年成立行署税收、财政、物价大检查领导小组,下设办公室,负责在全区开展一年一度的税收、财政、物价大检查工作。至1990年11月底,查出偷漏税、乱摊费用等违纪金额796.01万元,其中上交财政452.83万元,入库346.98万元。1993年,查出违纪金额575万元,当年入库289万元,其余分别作了调帐处理。

(五)财政审计

民国时期,无财政审计机构,建国初期,专区财政科配备专职监督干部负责财政监督,实行财政与审计合一制度。1979年,行署财税局建立监察科,各县财政局也相继成立监察股,加强财政监督与审计工作。1988年8月,恢复池州地区后,成立行署审计局,履行审计监督职能,坚持行政事业单位财政收支报送审批制度,加强企业财务审计等工作。1989年至1993年,行署审计局共审计206个单位的经济情况,查出各类违纪金额1518万元,追缴入库61.6万元,其余作调帐或其它处理。

民国29年第八区各县地方各项收入实收表单位:元

民国若干年度各县县政府行政经费统计表单位:元

民国29年各县支出概算表金额单位:元

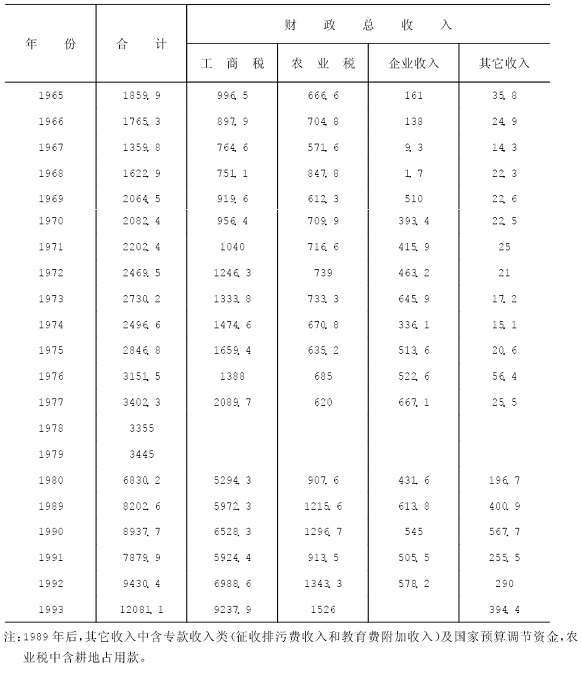

池州地区财政收入情况统计表单位:万元

1966年地方财政预算内经济建设费支出表单位:万元

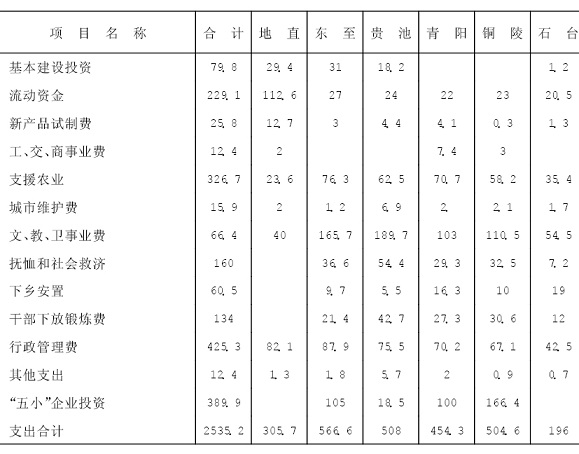

池州地区1971年财政支出包干完成实绩表单位:万元.

池州地区财政支出情况统计表单位:万元