目录

第一节 管理体制

一、县级财政

清代,知州主管赋税钱粮。典籍、贴照与收支簿记之管理稽核,由户房吏役任之。

寿州钱粮征解留支款项,悉从御颁《赋役全书》与钦定《户部例则》规定。地丁赋与漕粮、津贴各项收入,除按定额留用外,余均上解布政使司与督粮道;商税、当税、牲畜税、牙税、契税与塘田、草场课租收入向属布政使司杂办费用,皆全额上解;故地方财政殆无机动之余地。

民国成立,废州置县,县知事总揽财政。县署置参事若干人,其中有佐办钱粮事务者;另设公款局稽核经费之收支与保管。当时虽有国家税与地方税之划分,但地方税统归省督、财政司主管,省对县实行统收统支管理体制,全县赋税收入全额上解,支出由省拨款。民国5年(1916年),寿县始设财政局,主管岁入岁出,但管理体制未变。16年,国民政府奠都南京,寿县成立县政府,置县长,设财政科(第二科)主管岁计;县级行政经费仍由省统收统支,而所属地方教育、建设、公益事业经费、保安经费、财务经费以及区署经费则属县自治财政范围,均按省定标准由各赋税之地方附加收入项下开支。24年,寿县地方财政开始建立预算管理制度。30年。实行新县制,县始为一级财政。当时,省级财政被撤销,部分省管地方税由中央接管,部分划为“县自治税课”。为调剂县财政收支平衡,复由中央接管的税收中,给县若干分成,列为“分配县市国税收入”款目。从此,县级财政乃具有相对的独立性。35年7月,恢复省级财政,县级财政收支管理范围基本不变。

中华人民共和国成立初期,寿县民主政府设财粮科,各项收入全额上缴中央,支出由中央按定额下拨,年终结余一律上缴中央。为国家统收统支的管理体制。

1951年7月,乡镇经费交县管理,按中央规定收支范围与标准,由县统筹统支,县级经费仍归中央统收统支。是年,县财粮科正式建立预、决算管理制度。

1953年,中央决定在国家统一预算内,实行中央、省、县三级管理制度,于是县为一级财政,财粮科改为财政科。收支范围与分成比例的划分,先在中央与省之间进行,再在省与地(市)、县之间进行。县级财政收入分三类:其一为固定收入,包括地方企、事业收入,地方税(屠宰税、牲畜交易税、印花税、文化娱乐税、车船牌照税)收入,杂项收入,全额留县;其二为固定比例分成收入,包括工商营业税收入之80%,货物税收入的50%;其三为调剂收入,由省视各县财政收支平衡状况从商品流通税、货物税等收入中酌情拨县。县级财政支出,按行政、企业事业隶属关系级次由省核定指标,一般不应突破指标数。1956年,将国家发行的经济建设公债推销收入留县40%。1957年,调整县级分成收入比例,核定寿县为商品流通税、货物税、工商营业税、工商所得税收入之60%,公债推销收入的40%;地方各项固定收入不变。 1958年,改革管理体制,对县级财政实行“以收定支,五年不变”办法,县财政收支范围扩大,收入包括工商统一税、工商所得税、公债、农业税收入各28%;地方工商税、地方企事业收入及其他收入全部留县。因在“大跃进”中瞎指挥,废弃财务管理制度,实行所谓“无帐会计”,导致经济秩序混乱,财政收支平衡失控,使“定收定支,五年不变”办法难以继续实施。1959年,中央强调集中财权,迅速纠正失误,改行“总额分成,一年一变”管理方法,核定寿县分成比例为总收入28%;是年,改财政科建制为财政局。后二年,由于政策失误,“五风”盛行(生产瞎指挥风、命令风、浮夸风、共产风、干部特殊化风),加以自然灾害,县财政收入急剧下降,处境困难。中共安徽省委决定对农业生产实行“包产到队,定产到田,责任到人”田间管理责任制,对恢复经济,缓解财政困难有显著作用。1961年,核定寿县总额分成比例为48%。1962年将分成比例调整为30%;是年秋,根据中共中央指示,农业生产停止“责任田”制,恢复原集体经营管理形式。

1965年1月,中央决定扩大地方财政预算调剂权,改行“总额分成加固定收入”管理办法,将五种地方工商税(屠宰税、文化娱乐税、车船使用牌照税、牲畜交易税、集市交易税)收入与地方商业企业(饮食服务业)收入以及其他收入重新划为县级财政固定收入,其余各税收入与国营企业收入划给寿县的分成比例为40%。是年7月,将寿县东部之水湖、杨公、杨庙、下塘4个区划交新建置的长丰县,相应调整县财政收支指标,收入划出261.2万元,支出划出182.4万元,上年度财政结余资金拨出1.9万元。同时,县财政、税务两局合并,称财税局。

1966年,省定寿县参加总额分成的各项收入分成比例为64%。1967年,增划城市房地产税收入为县财政固定收入,总额分成比例调整为56%。

1968—1969年,“文化大革命”动乱处于高潮阶段,财政收入下降,安徽省革命委员会采取应急措施,实行“收支两条线”管理办法,各项收入(除房地产税)全额上缴到省,支出由省核拨,结余归县。

1970年,恢复“总额分成加固定收入”管理办法,调整寿县总额分成比例为65%,超收部分按50%留用。

1971—1973年,改行“定收定支,保证上交,超收分成,结余留用,一年一定”管理办法,由县自求平衡。省核定寿县超收部分全部留县使用。

1974—1975年,在原收支包干基础上,实行“收入按国家规定比例留成,超收部分另定分成比例,支出按指标包干,结余留用”办法。省、地区核定我县收入留成比例为1.5%(即所谓“旱涝保收”部分),超收分成比例为20%,在支出由省按指标拨款情况下,如收入任务全部完成并有超额,支出未突破指标,则留成与超收分成以及支出指标剩余部分即为县财政的净结余。

1976年,修改管理办法,实行“定收定支,收支挂钩,总额分成,一年一定”。省、地区安排我县总额分成比例为70%,超收部分留成55%,支出结余归县。 1979年初,财税分立,恢复县财政局建制。省决定在“总额分成,一年一定”的基础上,补充“增收分成,收支挂钩”办法。核定寿县总额分成比例为70%,增收分成比例为54%,支出结余仍归县。

1980年,撤销地区级财政(按:地区级财政始建于1959年)。省决定对文教卫生事业单位、行政机关经费实行预算包干结余留用办法,并发布《暂行规定》。

1982年,改革财政管理体制,实行“划分收支,分级包干,中央、省、县、乡四级财政管理体制”,即一级政权,一级财政。县财政收支包干基数以1980年度实绩为基础,参考增减因素,由省核定。当年总收入中除去上解中央的23%后,收大于支者按定额缴省,支大于收者省给定额补贴,核定寿县收入基数为1352万元,上解中央305.7万元,上交中央借款80万元,处理遗留问题13万元,地方政府购买国库券3.4万元,县留用数为949.1万元;核定支出基数为1216.1万元,与留用数对比差额为267万元;省给定额补贴330.9万元。

1983年,将寿县上解中央的收入比例调整为24.7%。

1985年,中央决定在原财政包干管理办法基础上实行“划分税种,核定收支,分级包干”办法,即所谓“分灶吃饭”;划分中央与地方两级财政收入、支出范围。省为调动县级组织收入积极性,对超收部分恢复实行省县分成。收入中上解中央23.4%后,县财政支大于收者,仍由省给补贴。

1987年,管理办法未变。收入中上解中央比例调整为27%。

二、乡镇财政

清代,寿州设三乡,乡董掌一乡之政教。乡之费用无常额,主要开支为春秋乡社祭祀与接待上司巡视,一般量出为入自筹自给或由公产收益支付。光绪二十四年(公元1898年),清廷颁布城乡自治章程,乡坊举办新式学堂、治安警备与某些公益事业,乡董的事务与自筹经费收支相与俱增。

民国3年(1914年),依北洋政府颁布的《地方自治试行条例》,县以下设区、乡、保、甲,地方自筹经费收支归区董管理。17年,国民政府公布《县组织法》,寿县下设5区,建区署,置区长。区署经费由县地方财政统筹拨支;区以下各乡设公所,经费自筹自给,向民间摊派,按定额开支;乡以下设保,设保公所,人员无薪给,少量公用费就地摊筹。28年,始给保级行政人员工薪报酬,正副保长月支法币30元、20元,保丁10元,均就地摊筹;31年,增加补助食米,正副保长每月各5市斗,保丁3市斗,仍由当地摊派解决。

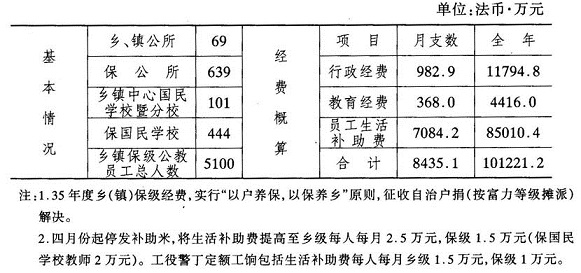

民国33年,寿县各乡镇成立乡(镇)民代表会,每保选代表1名,审议本乡(镇)民、财、建、教、治安诸事宜。次年,各乡(镇)民代表会内增设经济建设委员会,负责处理捐摊收入与上解、留支并保管钱物。同时,各乡(镇)公所设经济股,亦为经建委员会具体业务机构。乡(镇)保政教经费按县财政核定数支领,由乡(镇)经建委员会、乡公所(经济股)统筹摊派,各保经费可以坐支。35年,安徽省政府训令,明确按“以户养保,以保养乡”原则解决乡保政教经费。

民国35年度寿县乡保级经费概算表

中华人民共和国初期,乡镇经费列入中央财政统收统支范围,由皖北行署财政处统拨。1951年7月,将乡镇经费收支交县统筹管理,由县财粮科另列预算与编制决算,其收支范围与标准,由皖北行署于1952年初予以公布。

1958年秋,寿县撤销乡建制,设25个人民公社,并建立公社财政,由公社财贸部按县核定的收支范围、数额自行管理;与此同时,各公社接管辖境内之县办商业零售企业、粮食加工企业与供销社,以及文教、卫生、农林牧事业单位财经事务。由于“五风”影响,制度废弛,公社财政收支混乱甚至无帐无据,经济损失严重。1960年撤销公社一级财政,重新纳入县财政预算管理,并陆续收回下放公社管理的原县属企事业单位。

1982年起实行四级财政管理体制,寿县着手筹建乡(镇)级财政。1983年,政企分立,撤销公社建制,乡、镇人民政府为基层一级政权,县属2镇(直辖)、7区、62乡(镇),均设财政所(区设财政组,为县财政局派驻机构)。先后调配、招聘乡、镇财政干部280余名。

1984年6月全省乡镇财政工作会议确定乡(镇)级财政收支管理范围为:本乡(镇)范围内的国家财政收入、财政预算外收入、乡镇企业上交收入、自筹专项资金与国家拨给各项资金收入;本乡(镇)范围内各项建设事业及公益设施等方面的开支。各乡镇独立编制预算、决算并报县审核汇总,纳入县级预、决算。由于乡镇未设国家金库,因而采取“收入上交,支出下拨,年终结算”缴拨款办法。

1985年,对乡镇财政实行“以收定支,超收分成,结余留用”包干管理体制。但因收入基数不能稳定,税源与收入波动幅度较大,乡镇间财政收支存在明显差异,仍须由县统筹调剂,以使之相对平衡。故至1987年时,包干管理体制尚在逐步完善过程中。

关于乡(镇)以下行政村(街道)经费的收支,1949年至1958年间尚无开支款项;农业、手工业生产合作社(组)管理费用,由集体经济收益中提供,合作社组管理人员不脱产,公差按日给记工分,按分值领报酬。1959年至1979年,人民公社所属生产大队(相当于原村级)行政管理费用,包括大队干部工分报酬,民办耕读小学经费等,按各生产队总收益的2%—2.5%提取留用。1980年,农业经济体制改革,土地承包到户,农村行政村政教经费与兴办各种经济、福利事业等经费,一般按田亩收益计提留用,提留比例约为3%。至于城镇街道行政经费则主要从所属集体工商企业收入中提成开支,不足部分由居民间筹集。1983年起,村、街道行政经费提留征筹收支纳入乡镇财政管理范围。1987年,全县村、街提留征筹总金额为3999万元,人均负担38元。

清代,知州主管赋税钱粮。典籍、贴照与收支簿记之管理稽核,由户房吏役任之。

寿州钱粮征解留支款项,悉从御颁《赋役全书》与钦定《户部例则》规定。地丁赋与漕粮、津贴各项收入,除按定额留用外,余均上解布政使司与督粮道;商税、当税、牲畜税、牙税、契税与塘田、草场课租收入向属布政使司杂办费用,皆全额上解;故地方财政殆无机动之余地。

民国成立,废州置县,县知事总揽财政。县署置参事若干人,其中有佐办钱粮事务者;另设公款局稽核经费之收支与保管。当时虽有国家税与地方税之划分,但地方税统归省督、财政司主管,省对县实行统收统支管理体制,全县赋税收入全额上解,支出由省拨款。民国5年(1916年),寿县始设财政局,主管岁入岁出,但管理体制未变。16年,国民政府奠都南京,寿县成立县政府,置县长,设财政科(第二科)主管岁计;县级行政经费仍由省统收统支,而所属地方教育、建设、公益事业经费、保安经费、财务经费以及区署经费则属县自治财政范围,均按省定标准由各赋税之地方附加收入项下开支。24年,寿县地方财政开始建立预算管理制度。30年。实行新县制,县始为一级财政。当时,省级财政被撤销,部分省管地方税由中央接管,部分划为“县自治税课”。为调剂县财政收支平衡,复由中央接管的税收中,给县若干分成,列为“分配县市国税收入”款目。从此,县级财政乃具有相对的独立性。35年7月,恢复省级财政,县级财政收支管理范围基本不变。

中华人民共和国成立初期,寿县民主政府设财粮科,各项收入全额上缴中央,支出由中央按定额下拨,年终结余一律上缴中央。为国家统收统支的管理体制。

1951年7月,乡镇经费交县管理,按中央规定收支范围与标准,由县统筹统支,县级经费仍归中央统收统支。是年,县财粮科正式建立预、决算管理制度。

1953年,中央决定在国家统一预算内,实行中央、省、县三级管理制度,于是县为一级财政,财粮科改为财政科。收支范围与分成比例的划分,先在中央与省之间进行,再在省与地(市)、县之间进行。县级财政收入分三类:其一为固定收入,包括地方企、事业收入,地方税(屠宰税、牲畜交易税、印花税、文化娱乐税、车船牌照税)收入,杂项收入,全额留县;其二为固定比例分成收入,包括工商营业税收入之80%,货物税收入的50%;其三为调剂收入,由省视各县财政收支平衡状况从商品流通税、货物税等收入中酌情拨县。县级财政支出,按行政、企业事业隶属关系级次由省核定指标,一般不应突破指标数。1956年,将国家发行的经济建设公债推销收入留县40%。1957年,调整县级分成收入比例,核定寿县为商品流通税、货物税、工商营业税、工商所得税收入之60%,公债推销收入的40%;地方各项固定收入不变。 1958年,改革管理体制,对县级财政实行“以收定支,五年不变”办法,县财政收支范围扩大,收入包括工商统一税、工商所得税、公债、农业税收入各28%;地方工商税、地方企事业收入及其他收入全部留县。因在“大跃进”中瞎指挥,废弃财务管理制度,实行所谓“无帐会计”,导致经济秩序混乱,财政收支平衡失控,使“定收定支,五年不变”办法难以继续实施。1959年,中央强调集中财权,迅速纠正失误,改行“总额分成,一年一变”管理方法,核定寿县分成比例为总收入28%;是年,改财政科建制为财政局。后二年,由于政策失误,“五风”盛行(生产瞎指挥风、命令风、浮夸风、共产风、干部特殊化风),加以自然灾害,县财政收入急剧下降,处境困难。中共安徽省委决定对农业生产实行“包产到队,定产到田,责任到人”田间管理责任制,对恢复经济,缓解财政困难有显著作用。1961年,核定寿县总额分成比例为48%。1962年将分成比例调整为30%;是年秋,根据中共中央指示,农业生产停止“责任田”制,恢复原集体经营管理形式。

1965年1月,中央决定扩大地方财政预算调剂权,改行“总额分成加固定收入”管理办法,将五种地方工商税(屠宰税、文化娱乐税、车船使用牌照税、牲畜交易税、集市交易税)收入与地方商业企业(饮食服务业)收入以及其他收入重新划为县级财政固定收入,其余各税收入与国营企业收入划给寿县的分成比例为40%。是年7月,将寿县东部之水湖、杨公、杨庙、下塘4个区划交新建置的长丰县,相应调整县财政收支指标,收入划出261.2万元,支出划出182.4万元,上年度财政结余资金拨出1.9万元。同时,县财政、税务两局合并,称财税局。

1966年,省定寿县参加总额分成的各项收入分成比例为64%。1967年,增划城市房地产税收入为县财政固定收入,总额分成比例调整为56%。

1968—1969年,“文化大革命”动乱处于高潮阶段,财政收入下降,安徽省革命委员会采取应急措施,实行“收支两条线”管理办法,各项收入(除房地产税)全额上缴到省,支出由省核拨,结余归县。

1970年,恢复“总额分成加固定收入”管理办法,调整寿县总额分成比例为65%,超收部分按50%留用。

1971—1973年,改行“定收定支,保证上交,超收分成,结余留用,一年一定”管理办法,由县自求平衡。省核定寿县超收部分全部留县使用。

1974—1975年,在原收支包干基础上,实行“收入按国家规定比例留成,超收部分另定分成比例,支出按指标包干,结余留用”办法。省、地区核定我县收入留成比例为1.5%(即所谓“旱涝保收”部分),超收分成比例为20%,在支出由省按指标拨款情况下,如收入任务全部完成并有超额,支出未突破指标,则留成与超收分成以及支出指标剩余部分即为县财政的净结余。

1976年,修改管理办法,实行“定收定支,收支挂钩,总额分成,一年一定”。省、地区安排我县总额分成比例为70%,超收部分留成55%,支出结余归县。 1979年初,财税分立,恢复县财政局建制。省决定在“总额分成,一年一定”的基础上,补充“增收分成,收支挂钩”办法。核定寿县总额分成比例为70%,增收分成比例为54%,支出结余仍归县。

1980年,撤销地区级财政(按:地区级财政始建于1959年)。省决定对文教卫生事业单位、行政机关经费实行预算包干结余留用办法,并发布《暂行规定》。

1982年,改革财政管理体制,实行“划分收支,分级包干,中央、省、县、乡四级财政管理体制”,即一级政权,一级财政。县财政收支包干基数以1980年度实绩为基础,参考增减因素,由省核定。当年总收入中除去上解中央的23%后,收大于支者按定额缴省,支大于收者省给定额补贴,核定寿县收入基数为1352万元,上解中央305.7万元,上交中央借款80万元,处理遗留问题13万元,地方政府购买国库券3.4万元,县留用数为949.1万元;核定支出基数为1216.1万元,与留用数对比差额为267万元;省给定额补贴330.9万元。

1983年,将寿县上解中央的收入比例调整为24.7%。

1985年,中央决定在原财政包干管理办法基础上实行“划分税种,核定收支,分级包干”办法,即所谓“分灶吃饭”;划分中央与地方两级财政收入、支出范围。省为调动县级组织收入积极性,对超收部分恢复实行省县分成。收入中上解中央23.4%后,县财政支大于收者,仍由省给补贴。

1987年,管理办法未变。收入中上解中央比例调整为27%。

二、乡镇财政

清代,寿州设三乡,乡董掌一乡之政教。乡之费用无常额,主要开支为春秋乡社祭祀与接待上司巡视,一般量出为入自筹自给或由公产收益支付。光绪二十四年(公元1898年),清廷颁布城乡自治章程,乡坊举办新式学堂、治安警备与某些公益事业,乡董的事务与自筹经费收支相与俱增。

民国3年(1914年),依北洋政府颁布的《地方自治试行条例》,县以下设区、乡、保、甲,地方自筹经费收支归区董管理。17年,国民政府公布《县组织法》,寿县下设5区,建区署,置区长。区署经费由县地方财政统筹拨支;区以下各乡设公所,经费自筹自给,向民间摊派,按定额开支;乡以下设保,设保公所,人员无薪给,少量公用费就地摊筹。28年,始给保级行政人员工薪报酬,正副保长月支法币30元、20元,保丁10元,均就地摊筹;31年,增加补助食米,正副保长每月各5市斗,保丁3市斗,仍由当地摊派解决。

民国33年,寿县各乡镇成立乡(镇)民代表会,每保选代表1名,审议本乡(镇)民、财、建、教、治安诸事宜。次年,各乡(镇)民代表会内增设经济建设委员会,负责处理捐摊收入与上解、留支并保管钱物。同时,各乡(镇)公所设经济股,亦为经建委员会具体业务机构。乡(镇)保政教经费按县财政核定数支领,由乡(镇)经建委员会、乡公所(经济股)统筹摊派,各保经费可以坐支。35年,安徽省政府训令,明确按“以户养保,以保养乡”原则解决乡保政教经费。

民国35年度寿县乡保级经费概算表

中华人民共和国初期,乡镇经费列入中央财政统收统支范围,由皖北行署财政处统拨。1951年7月,将乡镇经费收支交县统筹管理,由县财粮科另列预算与编制决算,其收支范围与标准,由皖北行署于1952年初予以公布。

1958年秋,寿县撤销乡建制,设25个人民公社,并建立公社财政,由公社财贸部按县核定的收支范围、数额自行管理;与此同时,各公社接管辖境内之县办商业零售企业、粮食加工企业与供销社,以及文教、卫生、农林牧事业单位财经事务。由于“五风”影响,制度废弛,公社财政收支混乱甚至无帐无据,经济损失严重。1960年撤销公社一级财政,重新纳入县财政预算管理,并陆续收回下放公社管理的原县属企事业单位。

1982年起实行四级财政管理体制,寿县着手筹建乡(镇)级财政。1983年,政企分立,撤销公社建制,乡、镇人民政府为基层一级政权,县属2镇(直辖)、7区、62乡(镇),均设财政所(区设财政组,为县财政局派驻机构)。先后调配、招聘乡、镇财政干部280余名。

1984年6月全省乡镇财政工作会议确定乡(镇)级财政收支管理范围为:本乡(镇)范围内的国家财政收入、财政预算外收入、乡镇企业上交收入、自筹专项资金与国家拨给各项资金收入;本乡(镇)范围内各项建设事业及公益设施等方面的开支。各乡镇独立编制预算、决算并报县审核汇总,纳入县级预、决算。由于乡镇未设国家金库,因而采取“收入上交,支出下拨,年终结算”缴拨款办法。

1985年,对乡镇财政实行“以收定支,超收分成,结余留用”包干管理体制。但因收入基数不能稳定,税源与收入波动幅度较大,乡镇间财政收支存在明显差异,仍须由县统筹调剂,以使之相对平衡。故至1987年时,包干管理体制尚在逐步完善过程中。

关于乡(镇)以下行政村(街道)经费的收支,1949年至1958年间尚无开支款项;农业、手工业生产合作社(组)管理费用,由集体经济收益中提供,合作社组管理人员不脱产,公差按日给记工分,按分值领报酬。1959年至1979年,人民公社所属生产大队(相当于原村级)行政管理费用,包括大队干部工分报酬,民办耕读小学经费等,按各生产队总收益的2%—2.5%提取留用。1980年,农业经济体制改革,土地承包到户,农村行政村政教经费与兴办各种经济、福利事业等经费,一般按田亩收益计提留用,提留比例约为3%。至于城镇街道行政经费则主要从所属集体工商企业收入中提成开支,不足部分由居民间筹集。1983年起,村、街道行政经费提留征筹收支纳入乡镇财政管理范围。1987年,全县村、街提留征筹总金额为3999万元,人均负担38元。