目录

第一节 税收

一机构

本县明代始设税收机构,有分局和卡。光绪三十一年(公元1906年)设厘金卡。宣统三年(公元1911年)设待税局后,自立章程,征收正税和附加。民国15年(1926年),在管驾渡、诸佛庵、黄栗杪设茶税局,清明设,白露撤,俗称来“清”去“白”。16年设烟酒事务分局(辖英山),19年设印花税分局,21年设营业税局,23年设契税局和地方税局,28年设营业税分局(直接税局),分局下设总务、稽核、田赋、营业税4股和管驾渡、诸佛庵办事处,31年设税捐征收处,34年设税捐稽征处,基本上形成了关税、盐税、国税(统税)、地方税和田赋(农业税)5个税系,由中央和地方分级管理。

民国20年,第二届县苏维埃政府设财委会,配税收特派员征收工商税。36年,县民主政府在已解放区乡设税务局,税务人员在武工队员护卫下征收税款。

解放初期,设工商税务科,下设税务股,1951年1月成立税务局。“文化大革命”期间,先由财贸小组管理税收,后成立财政金融管理站,管理税收,1970年成立财税局,1978年恢复税务局。农业税仍由财政部门主管征管业务。

二农业赋税

农业税从清代的地丁、漕粮和民国的田赋演变而来。

(一)清代地丁、漕粮

地丁(地是地亩,丁是劳力)。地亩清末,全县熟田216455.16亩,地32222.6亩(1.18亩折田1亩),折实田28127.531亩;塘6821.51亩(1.11亩折田1亩),折实田6130.1亩;官塘义田402.05亩(2.44亩折田1亩),折实田188.9亩;柴山19629.2亩(1.18亩折田1亩),折实田16618.88亩;麦山25600.6亩(1.79亩折田1亩),折实田17601.9亩;草山56960.71亩(2.06亩折田1亩),折实田27557.1亩,合计折实田312679.77亩。劳力明末,全县15010丁,清顺治五年(公元1648年),审除逃亡9033丁,康熙五十年(公元1711年),历次编审增出1790丁,五十二年六月十八日规定,续生人丁永不加赋,又优免乡绅举贡生员本身1丁共免133丁,常额当差7633丁(应为7636丁)。地丁赋额田赋每亩折实田征银0.42365亩(其中起存、折色、带闰0.381亩,科漕项银0.00963亩,漕银、漕贴0.00076亩,匠班正银0.00215亩,丁正银0.0293亩),共征正银12081.669两,随征加一耗银1208.669两,正耗合计13289.8359两(银单位:两、钱、分、厘、毫、丝、忽)。丁赋每丁征银1钱2分,共征正银916.32两,随征加1耗银91.632两,正耗合计1007.952两。米麦项拨出米690.5325石,麦830.36石编入丁地赋,计征米、麦折正银594.11两,随征加一耗银59.41两,正耗合计653.421两。

州县办公倾销耗解费

清同治年间,两江总督曾国藩定,每正银1两除随征加一耗银外,还要随征 2钱6分为州县办公倾销耗解费,计随征3533.92两。一正一耗又随征2钱6分(民间形象称1两3钱5)、合计正银13592两,耗银1359.2两,州县办公倾销耗解费银3533.92两,总计18485.11两。

漕粮每亩折实田征漕项正耗兵月各米3合9勺3抄(粮食单位:石、斗、升、合、勺、抄、撮)计征。漕粮正兑(把粮食水运到京城粮仓的叫正兑)正米332.2128石。旧编月粮 (按月支给旗丁的叫月粮)改抵漕粮正兑正米165.592石。加三耗米(每正兑1石,加耗3斗)49.677石(此数可能有误,实际只够加一,且总数相加不符。“六安州属每正兑1石,加耗4斗”,因此,加耗实际应为199.12192石)。六安营兵米86.4石。漕粮五米(每正米百石,征米5石,为运粮军丁长途运输盘剥等项之用,因此又叫漕赠五米)23.2549石。行月粮(起运之年,支给运弁旗丁的叫行月粮),共正耗米1014.8173石。漕粮实际是把粮食折成银两,清宣统三年(公元1911年),按每石折银2两或制钱6400文(又名漕折征收),正耗米共折银2029.6346两。

丁漕加捐

为筹集庚子赔款,清光绪二十八年(公元]902年)规定,每征地丁银1两,漕米1石,加捐铜元300文(铜元2000文折银]两),按全县应缴地丁、漕粮之和计算,共加捐5849981文,折合银2925两。木排捐每缴税百两加捐40两。木行捐按行数多少交铺捐外,还要摊派分缴600串,出售豆、麦、花生、菜子之类按150斤为1石,每石捐漕平银7分5厘。

全县每年负担银23439.7546两,其中地丁银18435.12两,漕折征收银2029.6346两,丁漕加捐银2925两。

(二)民国田赋民国2年,地丁、漕粮一律折征银元。地丁、漕折、正耗、平余、加捐等每库平银1两改征银元1.5元,制钱1000文改征银元0.8元,仍以清光绪二十八年为依据,全县负担折合银元35159.63元。4年,实行一五加征,民卫、丁漕,租课以每亩科征正耗、正杂、平余,加捐应完数加征十之一五,全县负担折合银元40433.58元。17年统称田赋,田赋征缓清册记载,全县9100余方里,分4区,213保,2148甲,21509户193607口,现有民田312679.77亩,豁除旧案荒田10278.25亩,实在熟征亩数302401.52亩。按熟征亩数,每亩科征地丁、正耗、平余银元0.0916元,漕折、正杂、平余银元0.017元,丁漕加捐 0.O1l3元,合计0.1199元,科征银元36257.942元。19年5月,财政厅令“指定十八年十九年田赋及厘金附加一成为筑路基金”,全县共负担39883.736元。22年9月,科征改折一览表载,每亩科征丁银及加捐0.1019元,漕米0.1043元,合计0.2062元。全县共负担 71626元,每熟征田亩实际负担为0.2233元。

赋额统计表

田赋收入在整个赋额中占76.4%,其中正额占63%,附加占97.6%。民国27年,国民政府行政院颁行各省市田赋征收通则,省政府随之颁发各县田赋征收法令,要求各县呈报土地面积,分等课税,田分3等9则,田赋税率统按国币计算。纳税时间,3月1日—6月 30日为第一期,9月1日一12月31日为第2期,逾限两个月照正税加收5%,逾限4个月,照正税加收10%,逾限6个月,除依法规定加收滞纳罚金,还可警告、传追、拍卖欠税者田亩租息或变卖其田产备抵。30年,省政府颁发“战时田赋征收实物施行细则”规定,“三十年秋起,依各县原有正附总税额,每法币一元折收稻谷二市斗,不产稻地区得征同等价值小麦、高梁、小麦每元折收一斗四升,高梁每元折收三市斗,”同时还规定:“从三十年秋起至三十二年秋收前之一年,应收粮食于三十年下半年开征后,两个月内一次征齐。”全县赋额53820.86元,应征粮]0756市石,实征8314市石,占77.3%。除折实征收外,还需积谷,“新霍山日报”载,“县政府令各乡加紧积谷。本县省定积谷1700余石,县政府早经依照人口。产量分配各乡,积极摊储”。31年“征实率改为三斗六升,征借军粮同额,并累计进,征收县级公粮。”县税捐征收处资料载,全县应征26800市石,实征29553市石,占 110.3%,征县级公粮9000石,积谷8436市石,其中县仓稻769市石,乡镇仓稻7667市石。32年,按每元折实收稻谷6斗9升,其中田赋3斗3升,征借军粮1斗6升,县级公粮 2斗。全县应征38890市石,实征48789市石,占125%。33年“以三十二年本县土地陈报办理完成。奉令利用陈报成果征收田赋。当以陈报后赋额较陈报前已有增加,征收率改为三斗四升。征借军粮率一斗七升,县级公粮一斗三升”。合计每元征实率6斗4升。“因陈报办理时间仓促,业务未臻完善,致错误甚多,征收发生窒碍……致未能如限征达。全县承粮亩、赋均有减少,奉令提高征实率为三斗八升,征借军粮率为二斗六升,带征县级公粮一斗八升(合计每元征实率为八斗二升),藉达配征总额”。35年9月,省又订定了“田赋征收实物暨随附证借带征粮食实施办法”规定,“各县田赋征实概以各县正附税总额为标准,每元征稻三市斗或麦二市斗一升(稻每市石折合一百零八市斤,麦每市石折合一百四十五市斤),随附征借稻一斗或麦七升”,“各县征借粮食一律不发款券,于五年后分五年平均摊还,不计利息”,又规定“省县级公粮一律按证实额三成,随附带征。”

(三)新中国农业税含粮田和农林特产两个部分。

粮田农业税1950——1957年,实行累进税制。累进税制分,分阶层订率计征,“以户为单位,贫农最高不超过夏收10%,中农最高不超过夏收15%,富农最高不超过夏收25%,地主最高不超过夏收50%,附税按夏收正税额附征15%。”按人均产量多寡,土地改革是否进行,分别定率累进计征办法,即按“以户为单位,按农业人口人均全年收入(常年应产量)的多少确定税率细则,规定税率为24个税级,人均收入150斤以下的免征,不满250斤的税率为7%。人均收入每增50斤,累进税率增加1%;人均收入650斤后,每增100斤,累进税率增加1%;人均收入1950斤以上,累进税率30%。1954年,对土地入股的互助组、初级社,负担办法依旧。对土地归集体所有,不再计股分红的高级社,改以社为单位,依人均产量多寡,按24级累进税率计征。1958年起实行比例税制,粮田农业税征收依据计算税土地(耕地面积除去自留地、开荒地、饲料地后的面积),常年产量(根据土地自然条件和当地一般情况,按正常年景民主评定的农作物正产品收获量,一定若干年不动,通常总是实际产量大于常年产量)和税率,依率计征。对粮田种植棉、麻、油菜等经济作物,比照同等邻田粮食常产计征农业税。农业税以征实为主,对缺粮区不征或少征粮食,折征代金。几十年来一直贯彻执行“稳定负担”、“以率计征,依法减免,增产不增税”的鼓励增产的负担政策。

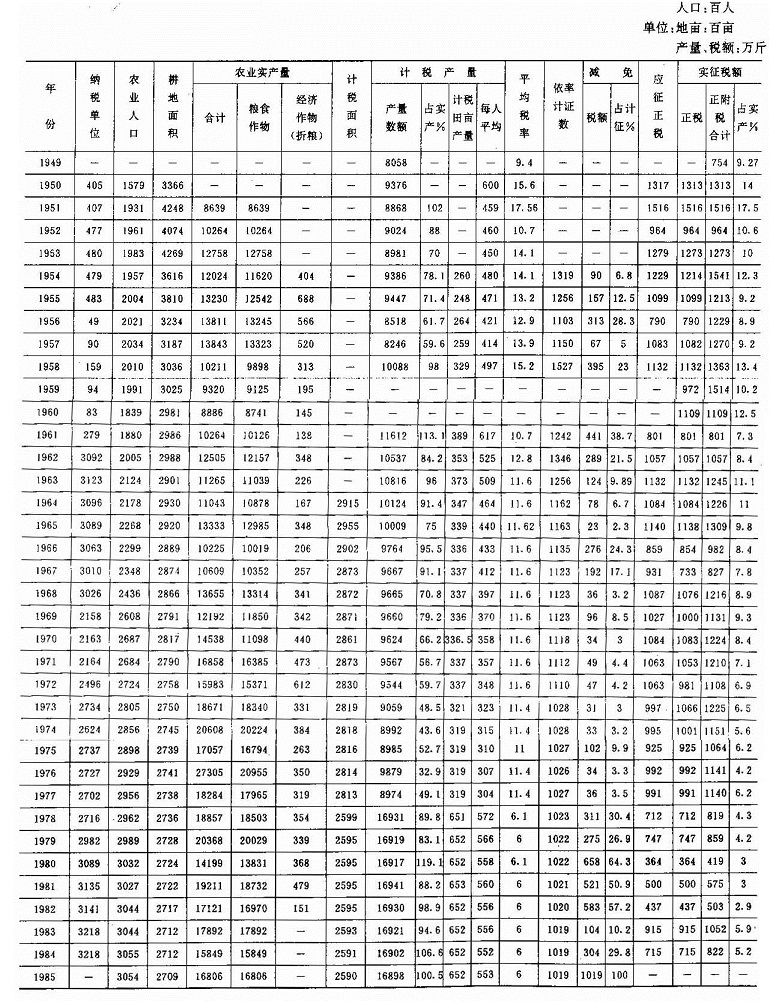

1949—1985年农业税基础数字税率额统计表

农林特产税1950——1955年,实行对有固定收入的林、木、茶、竹园、桐、漆、果园、药材等按照四邻同等土地的常年应产量计征,或按其当年收获量及产品质量,以初级市场收购价格计款,折合主粮6折计征,和粮田农业税合并征收。1956年起,茶叶、木材农业税从粮田农业税中分出,一律按照实际出售价款计算,实行比例税制,并委托收购部门随购代征。对不在收购部门出售的,采取查帐征收或评议征收办法。农林特产税的税率,1956年,省规定国营林场,农业生产合作社出售木材税率为3%—4%,出售茶叶税率为5%—7%;农民出售木材税率为4%—5%,出售茶叶税率为6%—8%。全县实际负担率,茶叶4.72%,木材3%,毛竹6%,其他4.65%。1957年起,农业社和农民实行同等税率。1963年,省规定茶叶及制茶用花为9%,木材8%,竹类7%,茯苓、桐子、桕子、油菜子、栓皮、木炭、果类6%。1972年,省规定降低部分税率,降低后茶叶8%,木竹7%。1977年,省调整农业税“五五”负担,把茶叶和竹类降为6%。1978年,参照省规定,拟定委托收购部门随购代征和查帐或评议征收税额。

对投机倒把,除按金额计征外,另加征1—5倍税额。1985年,省规定不分销售对象,按实际销售额,木材税率为2%,竹类税率为4%。

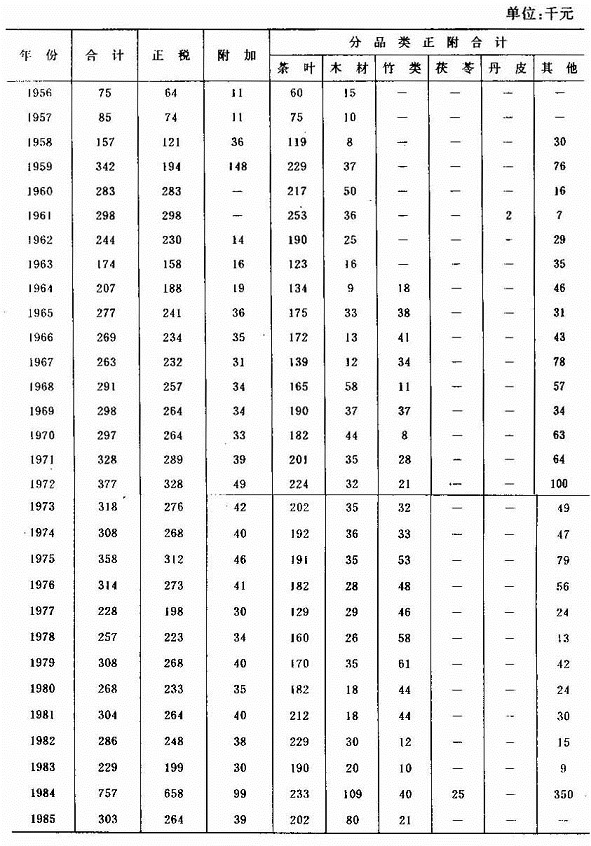

1956—1985年农林特产税实征金额统计表

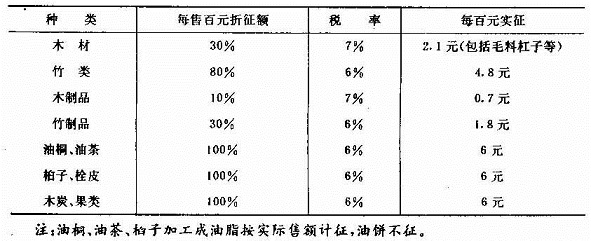

委托收购部门随购代征税率表

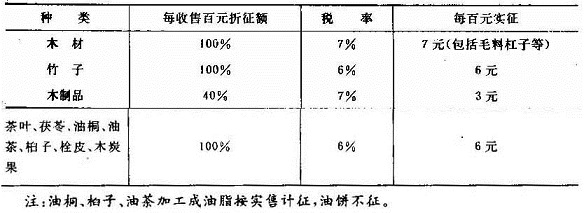

不在国家收购部门出售查帐征收、评议征收税率表

(四)减免民国17年8月,国民政府财政部颁发“勘报灾歉条例”十五条规定:“各地遇有水、旱、风、雹、虫、伤诸灾以及他项灾,应行查勘,蠲缓钱粮”。并规定蠲缓分(成)数。

解放后,人民政府对农业税的减免分,政策性减免,1950年,皖北人民行政公署规定,“凡烈士、军人、供给制工作人员的家属,确系贫苦,孤寡老弱(灾区),夏收后仍无力负担者,今年夏征公粮,经民主评议,均可免征或少征。但除灾区外,贫苦户较多地区,以区为单位,免户不得多于夏收总户的百分之二十。”同年,《皖北区农业税暂行条例施行细则》规定,“凡水、旱、虫、雹及其他灾害使农作物歉收,农户确难交纳农业税者,其税额得予减免一部或全部。”同时还规定“在解放战争中,遭受严重灾害之地区,按应征税额百分之七十或八十计征。”1951年,《皖北区农业税施行细则》规定,“贫苦之烈士家属、革命军人家属,供给制工作人员家属、荣军和鳏寡孤独无劳力户,以及遭受意外灾害纳税确有困难者……减征或免征。”还规定,积极抗灾,减少灾害程度的不少减;不积极抗灾,致使灾情加重者不多减。1952年,省农业税施行细则规定了4种减免:一为农作物遭受水、旱、风、雹、病、虫或其他灾害而致歉收的受灾户予以灾歉减免。二为烈士家属,革命军人家属,机关工作人员家属中无劳动力之农户和老弱孤寡残废的贫困农户,以及遭受意外灾害,纳税确有困难的农户予以社会减免。三为遭受战争创伤和敌人摧残特别深重的,目前生产、生活尚有困难的革命老根据地予以革命根据地减免。四为土地改革中新分得土地之贫苦农民予以新分田户照顾,此外,还规定了新垦荒地免税3—5年。

1953年省农业税施行细则,把减免并为灾歉和社会两种减免,灾歉减免原则是“轻灾少减,重灾多减,特重全免”,分为5等:歉收六成以上者,免交全部应交税额;歉收五成以上不到’六成者,减征应交税额的七成;歉收四成以上不到五成者,减征应交税额的五成;歉收二成以上不到四成者,按歉收成数减征其应缴税额(歉收几成减免几成);歉收不到二成者不予减免。社会减免的对象是,无劳力或缺乏劳力而生活更困难的农户,遭受意外灾害或由于其他原因缴税确有困难的农户,革命老根据地目前生产尚未恢复,生活仍有困难的农户,土地改革中新分得土地,目前生产、生活资料仍有困难的农户,血吸虫、丝虫病区及其他贫瘠地区生活困难的农户。1956年,省人民委员会规定:“新开辟的茶园和恢复荒芜的茶园均自有收益之年起,免纳农业税两年。”重新规定了对灾歉减免和社会的减免,农作物因灾歉收三成的,歉收几成减免几成;歉收三成以上不足四成的,减征四成五;歉收四成以上不足五成的,减征六成;歉收五成以上的全部免征。由于农业社普遍实行“五保”后,农村中的烈军属、复员军人、鳏寡孤独、老弱残疾及缺乏劳力等贫困户的生活困难问题,一般已获得解决,因此社会减免幅度降低,对高级社的减免税额和公益金合并使用,统一照顾社内贫困社员,不单独向户分配;初级社和个体户,直接减免到户。

1958年,根据“中华人民共和国农业税条例”规定,对于开垦荒地或者用其他方式扩 大耕地,从有收入那一年起,免征农业税1—3年;移民垦荒地,从有收入那一年起,免税3—5年;在山地上新垦植或垦复的桑园、茶园、果园和其他经济林木,从有收入那一年起,免征农业税3—7年;宅旁隙地种植的零星农作物免税。1963年,执行省人民委员会“农业税征收实施办法”,因自然灾害歉收六成以上的免征,歉收五成以上不到六成的减征七成,歉收四成以上不到五成的减征五成,歉收三成以上不到四成的减征三成五,歉收二成以上不到三成的减征二成,歉收二成以下的不减征。这一减免办法一直延用到今。1964年,省下达社会减免税额,控制在依率计征数2%左右,最多不得超过3%(不含附加,下同)。

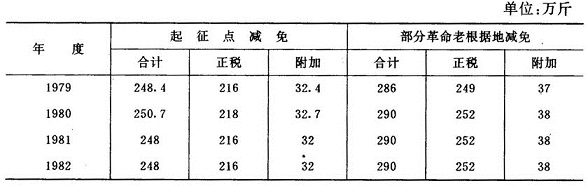

1978年,省增加本县革命老根据地社会减免指标为依率计征数的7%,扣除原核定 3%后,实际核减粮20.5万公斤(折款3.8万元)。起征点减免,1979年起实行农业税起征点减免,对人均口粮不足200公斤,人均分配收入不足50元的生产队减免农业税。 1980——1982年,除继续实行农业税起征点减免,并对三尖铺、团墩、诸佛庵、新店河、烂泥坳、桃源河、石家河、东西溪、俞家畈、大化坪、青枫岭、漫水河、上土市、古佛堂、太阳、船仓、五星、前进18个公社按照部分革命老根据地免征农业税标准免征农业税。

1979——1982年起征点减免和部分革命老根据地免征农业税统计表

1983年,农业税起征点减免及部分革命老根据地免税到期,恢复征收。1985年,中央和省规定,对老(革命老根据地)少(少数民族)边(边远山区)穷(贫困)地区,免征农业税3年,经批准每年免除本县农业税正税509.5万公斤,附加76.5万公斤。

三工商各税

(一)税制清末主要征收牙贴税、牲畜税(牛、羊、驴、猪税)、关税、消费税等。清咸丰三年(公元1853年)创厘金制,沿路设卡,征收厘金。民国20年(1931年)裁厘,开征营业税。民国期间分国家税和地方税。国家税有盐税、关税、统捐、厘金、矿税、牙税、当税、牙捐、当捐、烟酒税等10余种。地方税有商税、牲畜税、土膏(鸦片烟)税,粮米捐、油捐、壮丁捐、杂货捐、店捐、房捐、茶馆捐、饭馆捐、人头捐、灶头捐、户口捐(团墩乡按锅台征户口捐,以筷子征人头捐,每人两串钱)、验票费、查验费、侠费、牛捐、马捐等,到解放前夕,本县征收的各种税捐、费达50多种,到了“无物不税,无税不附(附加)”的地步。

民国20年,苏维埃政府遵照鄂豫皖区苏维埃颁布的《商业累进税》的决定,征收佣金税、营业累进税、进口(指进入苏区)累进税及烟、酒、肉类、奢侈品类特种税。

民国38年1月30日起,废除国民党政府的一切苛捐杂税,建立“取之于民,用之于民”的人民税收制度。1950年,政务院颁布了《全国税政实施要则》,规定全国统一税种14种(不含农业税)、本县先开征物税、营业税、工商所得税、印花税、牲畜交易税、屠宰税6种,后又增加存款利息所得税、交易税2种。1953年1月,修正税制,试征商品流通税,从生产到零售一次课征,把原来应征的货物税、营业税、商品批发零售营业税及其附加和印花税合并起征。对不征商品流通税的商品修订了货物税,把印花税、营业税及附加税并入货物税征收。本县开征商品流通税、货物税、工商税、印花税、利息所得税、屠宰税、交易税、文化娱乐税。1957年,增加车船牌照税,共9种,1958年,对工商税制进行改革,把商品流通税、货物税、营业税、印花税合并为工商统一税。1959年停征利息所得税,1966年停征文化娱乐税。为适应集市贸易的发展,1962年开征集市交易税,1965年停征。1981年恢复征税。1973年改革税制,合并税种,简化征税办法,全面实行工商税,停征车船牌照税和牲畜交易税,本县仅征工商税和盐税两种。1982年,财政部公布《增值税暂行办法》,1983年国务院颁发《关于企业利改税试行办法》,对国营企业实行第一步利改税,1984年又进行第二步利改税。把税利并存改为以税代利。本县开征国营企业所得税(即利改税)、工商税、产品税、营业税、增值税、工商所得税、建筑税、城市维护建设税、奖金税、集市交易税、屠宰税、牲畜交易税等12种。

(二)税种、税率本县是以农业为主的贫困县,长期以来,仅茶叶是大宗出口产品。由于交通不便,价廉、税重,茶农多弃茶种粮。竹、木、中药材(主要是茯苓)的产量很小。手工业,山外有零星土烟丝、土酒作坊,山区有少数利用竹、木作原料生产的土纸和手工制品的场(厂)、铺。商业仅有散布在城乡的小布庄,京、广杂货店,糖果糕饼店、烟、酒摊贩和小餐馆、旅栈、牙行等。30年代末税收最盛时期,年税不过10万银元,茶叶占60%。

解放后,随着经济建设的发展,税收也大幅度上升。中共十一届三中全会后,工商企业发展较快,本县各业年税,机械,造纸、建材、酿酒业达数十万元,电力、茶叶业在150万元以上,1985年,金矿所得税达百万元。随着人们生活水平提高,商品零售额成倍增长,1985年,商业零售税额达261万元。由税务部门扶持,开展促产增收(税)的地方企业,如利用山区丰富自然资源开办的外贸产品加工,手工制工艺品及土特产品硕果累累,税源大增。1985年,全县实际入库税额1050万元。

本县开征的税种有:契税是对典、买、押田地、房屋不动产所立契据按契价征收的捐税。清朝征正税银、耗银和契纸银。光绪二十六年(公元1900年)酋税价银1两,契银3分加耗3厘。民国2年改为价银1两征收4分,典契1分,验契每纸收费1元,注册费1角,后按价加征教育费附加2%。22年征契税银12480元,23年征税银2534元,29年征法币21094元。解放初——1956年,征此种税,后因土地改革、私房改造完成而停征。厘金原为值百抽一的商业税。清咸丰三年(公元1853年)开征。税率由1%到累计税率20%,大体分百货厘、茶厘、盐厘、土药厘四大类。百货厘最广,范围最大。民国4年,厘金货品有18类1212项,几乎是无物不征,税率已由值百抽一提高到2.5—7.5石,1石大米征行厘和落地厘各5分3厘,1石小麦征4分4厘,100斤猪肉征1角。由于关、卡林立,层层盘剥,民怨沸腾。20年,废厘停征。本县未设厘金局,收入并入六安州。14年约征厘金银元1.1万元。牙税是向经营介绍买卖牙行征收的税。清乾隆年间开征,分上、中、下3等。民国初年把牙税(贴)分长期、短期两种,长期分4等,短期分3等,并规定牙行向买卖双方抽收行佣(手续费)不得超过5%。解放前,县城有米行、茶行、猪行、竹木行等20余家。税率按等级征收,年税10—60元不等。民国22年征银元4922元,23年征银元2100元。24年征银元2657元,26年征法币2834元,28年征法币2703元。31年列入特种营业征税,34年并入营业税征收,废牙税。营业税裁厘后开征营业税,原属地方税,31年列入国税。分收入额(营业总收入及纯收益)和营业资本额计征,以收入额计税,税率2‰—10‰;以资本额计税,税率4‰—20‰。营业税源包括从事商业、运输、金融、邮政、出版、服务、娱乐的商家及有营业行为的个人经营的批发、零售、代销、加工等等。按一定数额为起征点,对达不到标准的免征或减征,税负较合理。22年起,征收茶叶营业税银元1.6万元,普通营业税法币946元。28年起,征收茶叶营业税法币56320元,普通营业税3585元,1953年征收营业税272326元。解放后,营业税征收纳税者的流转额及非商品流转额,1958年合并到工商统一税内,1984年又从工商税中分出。其税率一般在3%—5%。1985年征收营业税261万元。

民国期间几个年份实征营业税税额表

所得税是就国民总收入课征的税,清末开征。民国25年7月,国民政府公布所得税暂行条例,分薪给服酬(个人所得税)、公债股票、存款利息及财产租品等所得税。税率按全额累进和超额累进分等征收,最高60%,最低50%。解放后,政务院1950年颁布的《全国税收实施要则》规定,工商所得税税率分21级征收,后税率屡变,有供销社、手工业、运输业、小商贩、个体经营者各种计征适用税率,合作店组适用九级超额累进税率。1983年,对第一步试用利改税的国营企业开征所得税。固定资产原值超过150万元,年利润超过20万元的大中型企业所得税率55%,小型企业所得税按新8级超额累进税率征,最高55%,最低10%。营业性的宾馆、饭店、招待所和饮服公司为15%。1985年,第二步利改税后,继续按此率征收。

屠宰税

清代开征牛、驴、猪、羊税,按值百抽五,只征牲畜出售税,不征牲畜屠宰税。民国3年开征屠宰税。36年修正屠宰税法,无论自食、出售,一律按从价5%计征,23年征银元1899元。28年征法币1853元。解放后,1951年,屠宰税按重量从价计征,或按标准重量核定税额,税率10%,1957年8%,1965年5%,1973年,国营、集体屠宰税并入工商税,私人屠宰税按头征收,每头猪2元、羊3角、牛4元。个体屠商由税征员查验戳记,征收收购和零售两个环节工商税各3%,随征所得税2%。 民国期间几个年份屠宰税率表

民国期间几个年份屠宰税率表

筵席、娱乐税解放前,本县未开征筵席、娱乐税。解放后,1953——1966年,对县电影院(队)和剧团征收文化娱乐税,适用税率2%,13年共征2853元。

工商业税

工商业税含营业税、所得税、临时营业税和摊贩税。1950年开征的摊贩税,按资本额定期、定额征收,不满20元免征,超过20元按14个等级定税额,每季0.5——12元。此后,起征点逐步提高,1964年起征点为营业额满90元,收益额满60元,手续费满40元。1951年元月开征的临时商业税以营业总收入额计征,货品税率,粮食、棉花、药材等4%,其它6%,1961年起,税率改为10%。

货物税

民国年间征收的矿税、烟税、酒税、茶税属货物税。解放后, 1950年开征货物税。货物税以不含税的批发价为计税价格,工业品由厂商纳税,农、林、牧产品由收购方纳税,自用土布、竹木等免税。1958年起,货物税并入工商税。工商统一税

1958年起,把货物税、商品流通税、营业税和印花税等主要税种合并为工商统一税,有 42个税目,22个不同税率,税率最低为1.5%,最高达55%。安徽省关于试行工商统一税草案中规定,对人民公社经营、生产的农用产品免或减工商统一税。1974年并入工商税。

工商税

对从事生产、运输、农产品采购、商业经营及服务性行业的单位和个人,按销售收入、业务收入或采购支付金征收税金,以流转额为征收对象。1974年开征,税目由108个减为44个,税率16个。实际上,多数企业简化到只适用一个税率,最高60%,最低3%。 1979年,饮食业工商税率由5%降到3%。1984年起,分解为产品税、增值税、营业税和盐税四种。

印花税

民国2年开征,是行为凭证税。国家对因商事、产权、人事等行为书立或使用凭证所征的税。分三类,一是凭证列发货票寄存货物文契、预订买卖货物的单据,共 15种,按件贴花1—2分;二是列提货单、保险单、公司股票汇票等14种,每件按记载金额大小分级贴花1分一1.5元;三是列出洋护照、官吏试验合格证书,学生毕业证书、婚书、各项营业执照等45种,按定额贴花0.1元—2元。营业执照又按资本划分。本县民国33—35年,征收印花税额分别是法币7400元、9.5万元、6万元。刚解放时,未开征印花税。 1950年4月底,本县在城关邮局、钱庄和几家商店试行印花税,税率3%,分别贴5分、2角、5角印花。1959年并入工商统一税。

牲畜交易税

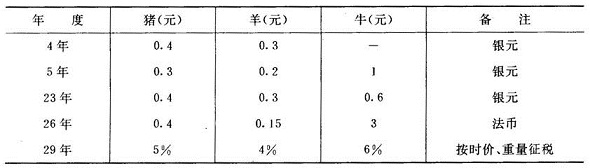

清初,凡贸易之牛、马、驴、骡,猪、羊等,按成交向买主征3%的交易税。本县仅牛、猪、羊三项,牛分黄牛、水牛二种,各项又分大、中、小三等,每头猪依次为1.6角、8分、4分;牛为1.5角、2.4角、3.2角,黄牛每等低0.2角左右;羊为4分、6分、8分。民国22年,征银元1434元。解放后,1951年开征牛、马、猪、羊四种大牲畜交易税,按从价5%由买主交纳。1953年停征猪、羊交易税,1976年全部停征,1981年恢复征税,本县仅牛一项起征点为1头,不分用途和交易场所,税率 5%。

车船使用牌照税

民国21年开征时称车辆捐。本县仅有的几只小渡船和竹排不征税。解放后,1951年开征,分车、船两类,车又分机动和非机动,机动卡车以吨为计税单位,净吨年税60元;客车以定位计税,21人以上客车,年税220元。非机动车,只有小板车、自行车。小板车年税6元,自行车年税3.2元。1954年,佛子岭水库建成后,有两艘小客轮和少量小木船,参照航运部门核定的载重吨位计算,因在库区,大多减免。1973年并入工商税,1978年停征。

集市交易税

是地方税,1962年开征,凡干鲜果品、编扎制品、竹木制品、牲肉、鱼虾、土特产品,价值10元起征。共分五类,税率为10%。1966年停征。 1981年,随着集市开放,恢复征税,应税产品分八类,起征点为20元,税率为5%,农民出售的应税产品,已交纳过其它应纳的税;固定工商企业和个体户出售的产品,凭座商外销证和当月纳税凭证,均不交集市交易税。

建筑税

本县解放前无此税。,1983年1月开征,对自筹基本建设投资额,和更新改造措施项目中的建筑工程投资额,征收建筑税,税率为10%。资金来源包括:国家预算外资金,地方机动财力,企事业单位留用的自有资金和其它自筹资金。奖金税分国营企业、集体企业、事业单位三种。1984年起先后开证。奖金越高,税率越高,最低30%,最高300%。国营、集体企业年发奖金总额在4个月标准工资内的免征。人均超过4—5个月的标准工资部分,税率30%;5—6个月部分,税率100%;超过6个月的,税率300%。事业单位依次提高1个月的档次,即超过3个月的为30%。产品税民国时期称统税、货物税。本县30年代苏维埃政权征的烟酒特税、产销税、进出口税、货物统税及解放后征的货物税等都属产品税,1958年取消,1984年从工商税中分解出来,对象是生产、经营工业和农林应税产品的单位和个人。农产品有茶叶、烟叶、竹木等10类。其它分烟、酒、纺织品、皮革、毛制品、日用机械、电器、日用化工、建材等25类。12个不同税率,卷烟、白酒、焚化品,最高55%;化肥、棉坯布等,最低3%。增值税本县1982年首先对淮海机械厂生产的“飞虎牌”微型汽车试征,后分别对江南、淮河机械厂生产的机动车船、织布机及县农机厂、汽缸垫厂、纺织厂生产的农机具、棉坯布征税。采用实耗扣额法和扣税法,税率分别为14%、6%和10%。盐税本县不产盐,由于交通不便,解放前,食盐税、费严重,分灶课、引课、正课、杂课、盐斤加价等。“斗米不易斤盐”,山区群众常年买不起食盐。解放后,只在产地征收产品税,食盐价格低廉。本县在60年代大量调入战备未税盐,80年代动用,比照原产地按吨征收产品税,税率150—160元/吨不等。国家能源及交通重点建设专用基金根据国家建设的特定需要,1983年起,税务部门从预算外资金中强制筹集资金,作国家能源和交通重点建设专用基金。征集范围包括一切国营企、事业单位、机关团体、部队、地方政府及部分集体所有制企业交纳所得税后的利润,征收比例为15%。

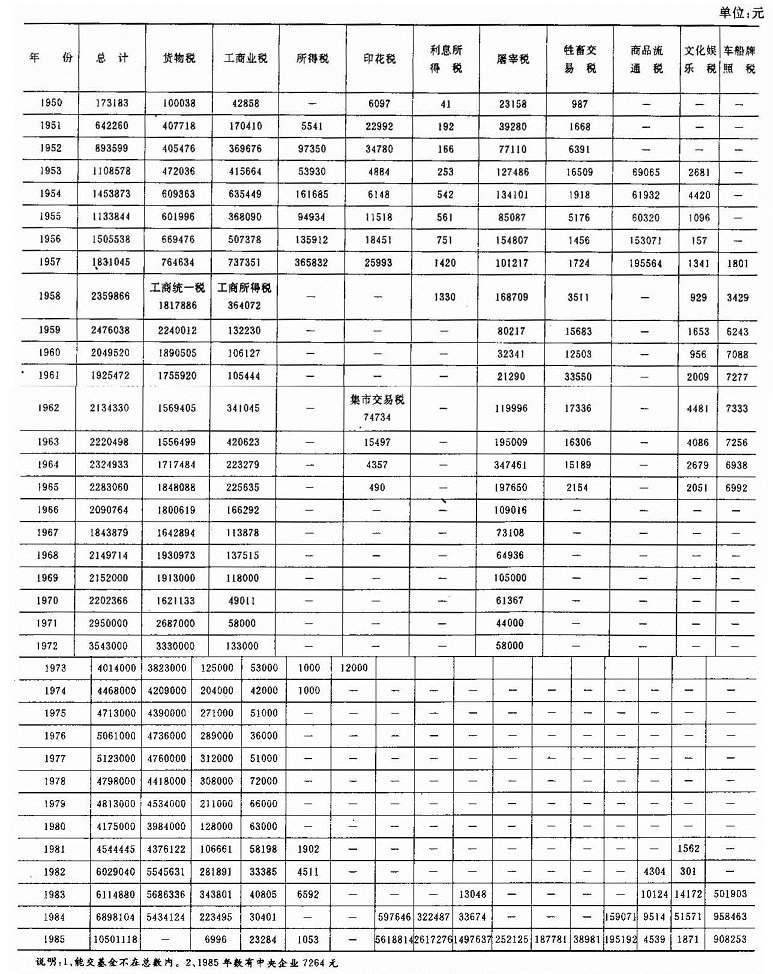

工商各税征收情况统计表

(三)减免解放前工商各税一般不减免。解放后,人民政府废除各项苛捐杂税,对革命老区、贫穷地区的税收从宽、从简,实行低税、免税的优惠政策。解放初期,对农民养的自宰良食猪免征屠宰税,对贫苦艺匠、农民家庭副业免征工商各税,并对生产合作社免征工商税三年。1966年,又规定对社、队自产自用产品,销售超、统派购、非统派购的产品、直接为农业生产和社员生活服务的产品和业务均从宽照顾。对交售给国家的应税农、林、牧、水产品,则由收购单位纳税。1980年后,进一步对农村工商税收放宽政策。县税务局1984年在执行省政府规定的10条放宽政策的同时,根据有关政策精神,结合本县实际情况制定,并报县政府批准,补充10条优惠政策:(1)个体工商业户的营业收入未达到起征点,获利甚微,生产有困难,书面申请经批准后,给予减、免照顾。(2)乡村企业和社员个人办的粮、油、棉、饲料加工厂,直接为农村群众生产、生活服务取得的收入,免征工商税和工商所得税。(3)直接为农业生产服务的集体和个人办拖拉机站、排灌站,及衣机修配、出租农机具所得的收入,免征“两税”。(4)农村办的乡村企业和社员个人生产的砖瓦、房料预制件品的收入,在一年内减征50%工商税。(5)原二轻系统下放在农村的手工业社(组),实现利润按八级超额累进税率计算后,给予减征30%工商所得税。(6)设在农村的乡村企业,全年所得额在3000元以下,一年内免征所得税;在3000元以上的,一年内减半征收所得税。(7)社员购买的自用牲畜,凭乡以上证明,免征一年牲畜交易税。(8)对从事服务、劳务、修理的乡村企业和社员个人及从事饮食、旅店业的烈属、残疾军人、五保户,免征工商税和工商所得税1年。(9)农民兴办的小水电等五小工业及进城开设的店、坊、服务业;生产的土农药、土兽药;自孵自养的家禽;走乡串户、上门服务的五匠以及植保技术培训,文化、技术培训和学习班收的劳务费,免征营、所两税。(10)外地来霍山开办开发性企业,五年内免征所得税。

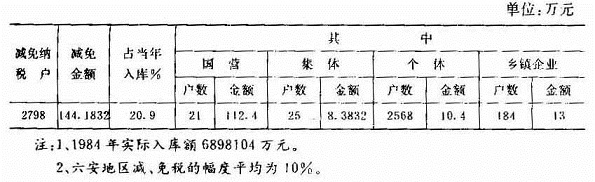

1984年减、免税统计表

几个年份工商纳税户统计表

四税收管理

民国期间,国民政府虽制订了统一的税收法规条例和各种管理制度,但由于军阀割据,又政出多门,各行其是,县以下又多采取承包制,税征人员既要完成上司任务,又想中饱私囊,无视政策法令,采取吓、哄、榨等手段,对纳税人任意加码,随心所欲。解放后,各级税务部门在统一建立新税制的基础上,针对不同时期的经济特点,加强了税收稽征管理工作。

社会主义改造时期,工商税收、征管工作以私营商业为主,实行“多种税多次征”的复税制,贯彻“公私区别对待,繁简不同”方针,从而有效地限制了资本主义工商业盲目发展和自由泛滥,促使他们进行有利于国计民生的生产和经营。同时配合了国家对资本主义工商业的利用、限制和改造,促进了全县国民经济的恢复和发展。并对个体经济的改造,引导他们组织起来走合作化道路,起到有力的作用。对货物税实行设卡查验、查定、起运、驻厂征收。对固定商业店、铺、摊贩、临商,则采取民主评议,抽查、定额征收。农村屠宰税由各乡委派一名委员(代征员)负责征收。“对私改造”后,由于征纳关系发生变化,又受“左”的影响,片面强调简化税制,批判查、管制度,实行:“自申报、自结算、自缴款”的三自政策,打乱了正常征管秩序,征管工作松驰、放任自流。1961——1965年,开放集市贸易,个体商贩增多,征管工作基本恢复到解放初期水平。“文化大革命”期间,机构撤并,人员下放,全县税收人员由60余人减少到33人,只留3人在财金站办理税款的汇解和结报工作,其余都分在全县25个公社当税征员,70%以上时间参加中心工作和生产劳动,仅1969年,31个人就参加劳动2586天,人均83.4个劳动日。征管工作被认为管、卡、压,受到彻底批判。税收工作瘫痪,不少地方有税无人收,偷、漏税款严重。

部分年份清查税款情况统计表

1977年后,税收征管工作得到恢复和发展,整顿和完善了纳税纪律,经常开展税收大检查。1977年,税务局推出税务专责员“一定四包”责任制。1984年,进一步完善了联收计酬岗位责任制,使当年税收超额12%完成全年任务。促产增收是征收管理的一个重要措施。税务局从本县是贫困县的实际情况出发,促产扶贫,加速山区经济发展,先后扶持了113户企业(包括国营企业2户、二轻企业8户、乡镇企业28户、联产办企业25户),累计发放周转金百万元,减免税170万元。既扶持和发展了生产,又扩大了税源。如1983、1984年,对淮海机械厂生产的“飞虎”牌微型汽车,两年减免50余万元,促进了汽车生产的发展,1985年征税180万元。1984年,对皖西化工厂减半征税后,对超计划销售再减征一半,1985年征税11万元。超过1984年1.7倍。大沙埂乡家俱厂、西装厂仅贷周转金3万元。一年后,税额由0.3万元上升到8万元。汪家冲乡农民在税务机关扶持下,学习湖北网箱养鱼经验,第一年,35户农民投放228只网箱,1年获利12.9万元,人均741元。这叫“减法变乘法,一本万利”。

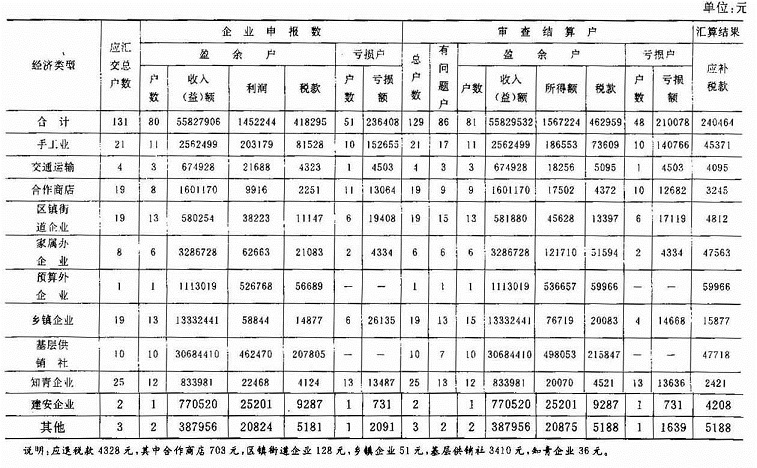

1984年度工商所得税汇算清交情况报告表

1985年全县纳税企业户数统计表

商业户数统计表(1949年12月30日)

手工业户数统计表(1949年9月30日)

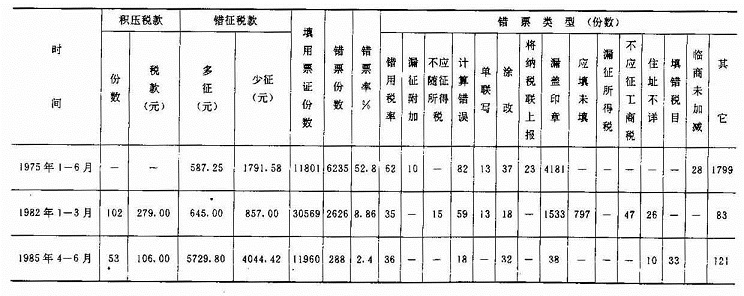

部分年份票证审核情况表

1964年工商企业纳税户统计表

本县明代始设税收机构,有分局和卡。光绪三十一年(公元1906年)设厘金卡。宣统三年(公元1911年)设待税局后,自立章程,征收正税和附加。民国15年(1926年),在管驾渡、诸佛庵、黄栗杪设茶税局,清明设,白露撤,俗称来“清”去“白”。16年设烟酒事务分局(辖英山),19年设印花税分局,21年设营业税局,23年设契税局和地方税局,28年设营业税分局(直接税局),分局下设总务、稽核、田赋、营业税4股和管驾渡、诸佛庵办事处,31年设税捐征收处,34年设税捐稽征处,基本上形成了关税、盐税、国税(统税)、地方税和田赋(农业税)5个税系,由中央和地方分级管理。

民国20年,第二届县苏维埃政府设财委会,配税收特派员征收工商税。36年,县民主政府在已解放区乡设税务局,税务人员在武工队员护卫下征收税款。

解放初期,设工商税务科,下设税务股,1951年1月成立税务局。“文化大革命”期间,先由财贸小组管理税收,后成立财政金融管理站,管理税收,1970年成立财税局,1978年恢复税务局。农业税仍由财政部门主管征管业务。

二农业赋税

农业税从清代的地丁、漕粮和民国的田赋演变而来。

(一)清代地丁、漕粮

地丁(地是地亩,丁是劳力)。地亩清末,全县熟田216455.16亩,地32222.6亩(1.18亩折田1亩),折实田28127.531亩;塘6821.51亩(1.11亩折田1亩),折实田6130.1亩;官塘义田402.05亩(2.44亩折田1亩),折实田188.9亩;柴山19629.2亩(1.18亩折田1亩),折实田16618.88亩;麦山25600.6亩(1.79亩折田1亩),折实田17601.9亩;草山56960.71亩(2.06亩折田1亩),折实田27557.1亩,合计折实田312679.77亩。劳力明末,全县15010丁,清顺治五年(公元1648年),审除逃亡9033丁,康熙五十年(公元1711年),历次编审增出1790丁,五十二年六月十八日规定,续生人丁永不加赋,又优免乡绅举贡生员本身1丁共免133丁,常额当差7633丁(应为7636丁)。地丁赋额田赋每亩折实田征银0.42365亩(其中起存、折色、带闰0.381亩,科漕项银0.00963亩,漕银、漕贴0.00076亩,匠班正银0.00215亩,丁正银0.0293亩),共征正银12081.669两,随征加一耗银1208.669两,正耗合计13289.8359两(银单位:两、钱、分、厘、毫、丝、忽)。丁赋每丁征银1钱2分,共征正银916.32两,随征加1耗银91.632两,正耗合计1007.952两。米麦项拨出米690.5325石,麦830.36石编入丁地赋,计征米、麦折正银594.11两,随征加一耗银59.41两,正耗合计653.421两。

州县办公倾销耗解费

清同治年间,两江总督曾国藩定,每正银1两除随征加一耗银外,还要随征 2钱6分为州县办公倾销耗解费,计随征3533.92两。一正一耗又随征2钱6分(民间形象称1两3钱5)、合计正银13592两,耗银1359.2两,州县办公倾销耗解费银3533.92两,总计18485.11两。

漕粮每亩折实田征漕项正耗兵月各米3合9勺3抄(粮食单位:石、斗、升、合、勺、抄、撮)计征。漕粮正兑(把粮食水运到京城粮仓的叫正兑)正米332.2128石。旧编月粮 (按月支给旗丁的叫月粮)改抵漕粮正兑正米165.592石。加三耗米(每正兑1石,加耗3斗)49.677石(此数可能有误,实际只够加一,且总数相加不符。“六安州属每正兑1石,加耗4斗”,因此,加耗实际应为199.12192石)。六安营兵米86.4石。漕粮五米(每正米百石,征米5石,为运粮军丁长途运输盘剥等项之用,因此又叫漕赠五米)23.2549石。行月粮(起运之年,支给运弁旗丁的叫行月粮),共正耗米1014.8173石。漕粮实际是把粮食折成银两,清宣统三年(公元1911年),按每石折银2两或制钱6400文(又名漕折征收),正耗米共折银2029.6346两。

丁漕加捐

为筹集庚子赔款,清光绪二十八年(公元]902年)规定,每征地丁银1两,漕米1石,加捐铜元300文(铜元2000文折银]两),按全县应缴地丁、漕粮之和计算,共加捐5849981文,折合银2925两。木排捐每缴税百两加捐40两。木行捐按行数多少交铺捐外,还要摊派分缴600串,出售豆、麦、花生、菜子之类按150斤为1石,每石捐漕平银7分5厘。

全县每年负担银23439.7546两,其中地丁银18435.12两,漕折征收银2029.6346两,丁漕加捐银2925两。

(二)民国田赋民国2年,地丁、漕粮一律折征银元。地丁、漕折、正耗、平余、加捐等每库平银1两改征银元1.5元,制钱1000文改征银元0.8元,仍以清光绪二十八年为依据,全县负担折合银元35159.63元。4年,实行一五加征,民卫、丁漕,租课以每亩科征正耗、正杂、平余,加捐应完数加征十之一五,全县负担折合银元40433.58元。17年统称田赋,田赋征缓清册记载,全县9100余方里,分4区,213保,2148甲,21509户193607口,现有民田312679.77亩,豁除旧案荒田10278.25亩,实在熟征亩数302401.52亩。按熟征亩数,每亩科征地丁、正耗、平余银元0.0916元,漕折、正杂、平余银元0.017元,丁漕加捐 0.O1l3元,合计0.1199元,科征银元36257.942元。19年5月,财政厅令“指定十八年十九年田赋及厘金附加一成为筑路基金”,全县共负担39883.736元。22年9月,科征改折一览表载,每亩科征丁银及加捐0.1019元,漕米0.1043元,合计0.2062元。全县共负担 71626元,每熟征田亩实际负担为0.2233元。

赋额统计表

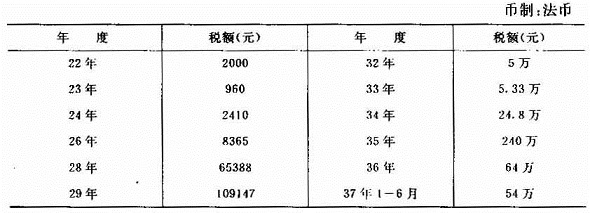

田赋收入在整个赋额中占76.4%,其中正额占63%,附加占97.6%。民国27年,国民政府行政院颁行各省市田赋征收通则,省政府随之颁发各县田赋征收法令,要求各县呈报土地面积,分等课税,田分3等9则,田赋税率统按国币计算。纳税时间,3月1日—6月 30日为第一期,9月1日一12月31日为第2期,逾限两个月照正税加收5%,逾限4个月,照正税加收10%,逾限6个月,除依法规定加收滞纳罚金,还可警告、传追、拍卖欠税者田亩租息或变卖其田产备抵。30年,省政府颁发“战时田赋征收实物施行细则”规定,“三十年秋起,依各县原有正附总税额,每法币一元折收稻谷二市斗,不产稻地区得征同等价值小麦、高梁、小麦每元折收一斗四升,高梁每元折收三市斗,”同时还规定:“从三十年秋起至三十二年秋收前之一年,应收粮食于三十年下半年开征后,两个月内一次征齐。”全县赋额53820.86元,应征粮]0756市石,实征8314市石,占77.3%。除折实征收外,还需积谷,“新霍山日报”载,“县政府令各乡加紧积谷。本县省定积谷1700余石,县政府早经依照人口。产量分配各乡,积极摊储”。31年“征实率改为三斗六升,征借军粮同额,并累计进,征收县级公粮。”县税捐征收处资料载,全县应征26800市石,实征29553市石,占 110.3%,征县级公粮9000石,积谷8436市石,其中县仓稻769市石,乡镇仓稻7667市石。32年,按每元折实收稻谷6斗9升,其中田赋3斗3升,征借军粮1斗6升,县级公粮 2斗。全县应征38890市石,实征48789市石,占125%。33年“以三十二年本县土地陈报办理完成。奉令利用陈报成果征收田赋。当以陈报后赋额较陈报前已有增加,征收率改为三斗四升。征借军粮率一斗七升,县级公粮一斗三升”。合计每元征实率6斗4升。“因陈报办理时间仓促,业务未臻完善,致错误甚多,征收发生窒碍……致未能如限征达。全县承粮亩、赋均有减少,奉令提高征实率为三斗八升,征借军粮率为二斗六升,带征县级公粮一斗八升(合计每元征实率为八斗二升),藉达配征总额”。35年9月,省又订定了“田赋征收实物暨随附证借带征粮食实施办法”规定,“各县田赋征实概以各县正附税总额为标准,每元征稻三市斗或麦二市斗一升(稻每市石折合一百零八市斤,麦每市石折合一百四十五市斤),随附征借稻一斗或麦七升”,“各县征借粮食一律不发款券,于五年后分五年平均摊还,不计利息”,又规定“省县级公粮一律按证实额三成,随附带征。”

(三)新中国农业税含粮田和农林特产两个部分。

粮田农业税1950——1957年,实行累进税制。累进税制分,分阶层订率计征,“以户为单位,贫农最高不超过夏收10%,中农最高不超过夏收15%,富农最高不超过夏收25%,地主最高不超过夏收50%,附税按夏收正税额附征15%。”按人均产量多寡,土地改革是否进行,分别定率累进计征办法,即按“以户为单位,按农业人口人均全年收入(常年应产量)的多少确定税率细则,规定税率为24个税级,人均收入150斤以下的免征,不满250斤的税率为7%。人均收入每增50斤,累进税率增加1%;人均收入650斤后,每增100斤,累进税率增加1%;人均收入1950斤以上,累进税率30%。1954年,对土地入股的互助组、初级社,负担办法依旧。对土地归集体所有,不再计股分红的高级社,改以社为单位,依人均产量多寡,按24级累进税率计征。1958年起实行比例税制,粮田农业税征收依据计算税土地(耕地面积除去自留地、开荒地、饲料地后的面积),常年产量(根据土地自然条件和当地一般情况,按正常年景民主评定的农作物正产品收获量,一定若干年不动,通常总是实际产量大于常年产量)和税率,依率计征。对粮田种植棉、麻、油菜等经济作物,比照同等邻田粮食常产计征农业税。农业税以征实为主,对缺粮区不征或少征粮食,折征代金。几十年来一直贯彻执行“稳定负担”、“以率计征,依法减免,增产不增税”的鼓励增产的负担政策。

1949—1985年农业税基础数字税率额统计表

农林特产税1950——1955年,实行对有固定收入的林、木、茶、竹园、桐、漆、果园、药材等按照四邻同等土地的常年应产量计征,或按其当年收获量及产品质量,以初级市场收购价格计款,折合主粮6折计征,和粮田农业税合并征收。1956年起,茶叶、木材农业税从粮田农业税中分出,一律按照实际出售价款计算,实行比例税制,并委托收购部门随购代征。对不在收购部门出售的,采取查帐征收或评议征收办法。农林特产税的税率,1956年,省规定国营林场,农业生产合作社出售木材税率为3%—4%,出售茶叶税率为5%—7%;农民出售木材税率为4%—5%,出售茶叶税率为6%—8%。全县实际负担率,茶叶4.72%,木材3%,毛竹6%,其他4.65%。1957年起,农业社和农民实行同等税率。1963年,省规定茶叶及制茶用花为9%,木材8%,竹类7%,茯苓、桐子、桕子、油菜子、栓皮、木炭、果类6%。1972年,省规定降低部分税率,降低后茶叶8%,木竹7%。1977年,省调整农业税“五五”负担,把茶叶和竹类降为6%。1978年,参照省规定,拟定委托收购部门随购代征和查帐或评议征收税额。

对投机倒把,除按金额计征外,另加征1—5倍税额。1985年,省规定不分销售对象,按实际销售额,木材税率为2%,竹类税率为4%。

1956—1985年农林特产税实征金额统计表

委托收购部门随购代征税率表

不在国家收购部门出售查帐征收、评议征收税率表

(四)减免民国17年8月,国民政府财政部颁发“勘报灾歉条例”十五条规定:“各地遇有水、旱、风、雹、虫、伤诸灾以及他项灾,应行查勘,蠲缓钱粮”。并规定蠲缓分(成)数。

解放后,人民政府对农业税的减免分,政策性减免,1950年,皖北人民行政公署规定,“凡烈士、军人、供给制工作人员的家属,确系贫苦,孤寡老弱(灾区),夏收后仍无力负担者,今年夏征公粮,经民主评议,均可免征或少征。但除灾区外,贫苦户较多地区,以区为单位,免户不得多于夏收总户的百分之二十。”同年,《皖北区农业税暂行条例施行细则》规定,“凡水、旱、虫、雹及其他灾害使农作物歉收,农户确难交纳农业税者,其税额得予减免一部或全部。”同时还规定“在解放战争中,遭受严重灾害之地区,按应征税额百分之七十或八十计征。”1951年,《皖北区农业税施行细则》规定,“贫苦之烈士家属、革命军人家属,供给制工作人员家属、荣军和鳏寡孤独无劳力户,以及遭受意外灾害纳税确有困难者……减征或免征。”还规定,积极抗灾,减少灾害程度的不少减;不积极抗灾,致使灾情加重者不多减。1952年,省农业税施行细则规定了4种减免:一为农作物遭受水、旱、风、雹、病、虫或其他灾害而致歉收的受灾户予以灾歉减免。二为烈士家属,革命军人家属,机关工作人员家属中无劳动力之农户和老弱孤寡残废的贫困农户,以及遭受意外灾害,纳税确有困难的农户予以社会减免。三为遭受战争创伤和敌人摧残特别深重的,目前生产、生活尚有困难的革命老根据地予以革命根据地减免。四为土地改革中新分得土地之贫苦农民予以新分田户照顾,此外,还规定了新垦荒地免税3—5年。

1953年省农业税施行细则,把减免并为灾歉和社会两种减免,灾歉减免原则是“轻灾少减,重灾多减,特重全免”,分为5等:歉收六成以上者,免交全部应交税额;歉收五成以上不到’六成者,减征应交税额的七成;歉收四成以上不到五成者,减征应交税额的五成;歉收二成以上不到四成者,按歉收成数减征其应缴税额(歉收几成减免几成);歉收不到二成者不予减免。社会减免的对象是,无劳力或缺乏劳力而生活更困难的农户,遭受意外灾害或由于其他原因缴税确有困难的农户,革命老根据地目前生产尚未恢复,生活仍有困难的农户,土地改革中新分得土地,目前生产、生活资料仍有困难的农户,血吸虫、丝虫病区及其他贫瘠地区生活困难的农户。1956年,省人民委员会规定:“新开辟的茶园和恢复荒芜的茶园均自有收益之年起,免纳农业税两年。”重新规定了对灾歉减免和社会的减免,农作物因灾歉收三成的,歉收几成减免几成;歉收三成以上不足四成的,减征四成五;歉收四成以上不足五成的,减征六成;歉收五成以上的全部免征。由于农业社普遍实行“五保”后,农村中的烈军属、复员军人、鳏寡孤独、老弱残疾及缺乏劳力等贫困户的生活困难问题,一般已获得解决,因此社会减免幅度降低,对高级社的减免税额和公益金合并使用,统一照顾社内贫困社员,不单独向户分配;初级社和个体户,直接减免到户。

1958年,根据“中华人民共和国农业税条例”规定,对于开垦荒地或者用其他方式扩 大耕地,从有收入那一年起,免征农业税1—3年;移民垦荒地,从有收入那一年起,免税3—5年;在山地上新垦植或垦复的桑园、茶园、果园和其他经济林木,从有收入那一年起,免征农业税3—7年;宅旁隙地种植的零星农作物免税。1963年,执行省人民委员会“农业税征收实施办法”,因自然灾害歉收六成以上的免征,歉收五成以上不到六成的减征七成,歉收四成以上不到五成的减征五成,歉收三成以上不到四成的减征三成五,歉收二成以上不到三成的减征二成,歉收二成以下的不减征。这一减免办法一直延用到今。1964年,省下达社会减免税额,控制在依率计征数2%左右,最多不得超过3%(不含附加,下同)。

1978年,省增加本县革命老根据地社会减免指标为依率计征数的7%,扣除原核定 3%后,实际核减粮20.5万公斤(折款3.8万元)。起征点减免,1979年起实行农业税起征点减免,对人均口粮不足200公斤,人均分配收入不足50元的生产队减免农业税。 1980——1982年,除继续实行农业税起征点减免,并对三尖铺、团墩、诸佛庵、新店河、烂泥坳、桃源河、石家河、东西溪、俞家畈、大化坪、青枫岭、漫水河、上土市、古佛堂、太阳、船仓、五星、前进18个公社按照部分革命老根据地免征农业税标准免征农业税。

1979——1982年起征点减免和部分革命老根据地免征农业税统计表

1983年,农业税起征点减免及部分革命老根据地免税到期,恢复征收。1985年,中央和省规定,对老(革命老根据地)少(少数民族)边(边远山区)穷(贫困)地区,免征农业税3年,经批准每年免除本县农业税正税509.5万公斤,附加76.5万公斤。

三工商各税

(一)税制清末主要征收牙贴税、牲畜税(牛、羊、驴、猪税)、关税、消费税等。清咸丰三年(公元1853年)创厘金制,沿路设卡,征收厘金。民国20年(1931年)裁厘,开征营业税。民国期间分国家税和地方税。国家税有盐税、关税、统捐、厘金、矿税、牙税、当税、牙捐、当捐、烟酒税等10余种。地方税有商税、牲畜税、土膏(鸦片烟)税,粮米捐、油捐、壮丁捐、杂货捐、店捐、房捐、茶馆捐、饭馆捐、人头捐、灶头捐、户口捐(团墩乡按锅台征户口捐,以筷子征人头捐,每人两串钱)、验票费、查验费、侠费、牛捐、马捐等,到解放前夕,本县征收的各种税捐、费达50多种,到了“无物不税,无税不附(附加)”的地步。

民国20年,苏维埃政府遵照鄂豫皖区苏维埃颁布的《商业累进税》的决定,征收佣金税、营业累进税、进口(指进入苏区)累进税及烟、酒、肉类、奢侈品类特种税。

民国38年1月30日起,废除国民党政府的一切苛捐杂税,建立“取之于民,用之于民”的人民税收制度。1950年,政务院颁布了《全国税政实施要则》,规定全国统一税种14种(不含农业税)、本县先开征物税、营业税、工商所得税、印花税、牲畜交易税、屠宰税6种,后又增加存款利息所得税、交易税2种。1953年1月,修正税制,试征商品流通税,从生产到零售一次课征,把原来应征的货物税、营业税、商品批发零售营业税及其附加和印花税合并起征。对不征商品流通税的商品修订了货物税,把印花税、营业税及附加税并入货物税征收。本县开征商品流通税、货物税、工商税、印花税、利息所得税、屠宰税、交易税、文化娱乐税。1957年,增加车船牌照税,共9种,1958年,对工商税制进行改革,把商品流通税、货物税、营业税、印花税合并为工商统一税。1959年停征利息所得税,1966年停征文化娱乐税。为适应集市贸易的发展,1962年开征集市交易税,1965年停征。1981年恢复征税。1973年改革税制,合并税种,简化征税办法,全面实行工商税,停征车船牌照税和牲畜交易税,本县仅征工商税和盐税两种。1982年,财政部公布《增值税暂行办法》,1983年国务院颁发《关于企业利改税试行办法》,对国营企业实行第一步利改税,1984年又进行第二步利改税。把税利并存改为以税代利。本县开征国营企业所得税(即利改税)、工商税、产品税、营业税、增值税、工商所得税、建筑税、城市维护建设税、奖金税、集市交易税、屠宰税、牲畜交易税等12种。

(二)税种、税率本县是以农业为主的贫困县,长期以来,仅茶叶是大宗出口产品。由于交通不便,价廉、税重,茶农多弃茶种粮。竹、木、中药材(主要是茯苓)的产量很小。手工业,山外有零星土烟丝、土酒作坊,山区有少数利用竹、木作原料生产的土纸和手工制品的场(厂)、铺。商业仅有散布在城乡的小布庄,京、广杂货店,糖果糕饼店、烟、酒摊贩和小餐馆、旅栈、牙行等。30年代末税收最盛时期,年税不过10万银元,茶叶占60%。

解放后,随着经济建设的发展,税收也大幅度上升。中共十一届三中全会后,工商企业发展较快,本县各业年税,机械,造纸、建材、酿酒业达数十万元,电力、茶叶业在150万元以上,1985年,金矿所得税达百万元。随着人们生活水平提高,商品零售额成倍增长,1985年,商业零售税额达261万元。由税务部门扶持,开展促产增收(税)的地方企业,如利用山区丰富自然资源开办的外贸产品加工,手工制工艺品及土特产品硕果累累,税源大增。1985年,全县实际入库税额1050万元。

本县开征的税种有:契税是对典、买、押田地、房屋不动产所立契据按契价征收的捐税。清朝征正税银、耗银和契纸银。光绪二十六年(公元1900年)酋税价银1两,契银3分加耗3厘。民国2年改为价银1两征收4分,典契1分,验契每纸收费1元,注册费1角,后按价加征教育费附加2%。22年征契税银12480元,23年征税银2534元,29年征法币21094元。解放初——1956年,征此种税,后因土地改革、私房改造完成而停征。厘金原为值百抽一的商业税。清咸丰三年(公元1853年)开征。税率由1%到累计税率20%,大体分百货厘、茶厘、盐厘、土药厘四大类。百货厘最广,范围最大。民国4年,厘金货品有18类1212项,几乎是无物不征,税率已由值百抽一提高到2.5—7.5石,1石大米征行厘和落地厘各5分3厘,1石小麦征4分4厘,100斤猪肉征1角。由于关、卡林立,层层盘剥,民怨沸腾。20年,废厘停征。本县未设厘金局,收入并入六安州。14年约征厘金银元1.1万元。牙税是向经营介绍买卖牙行征收的税。清乾隆年间开征,分上、中、下3等。民国初年把牙税(贴)分长期、短期两种,长期分4等,短期分3等,并规定牙行向买卖双方抽收行佣(手续费)不得超过5%。解放前,县城有米行、茶行、猪行、竹木行等20余家。税率按等级征收,年税10—60元不等。民国22年征银元4922元,23年征银元2100元。24年征银元2657元,26年征法币2834元,28年征法币2703元。31年列入特种营业征税,34年并入营业税征收,废牙税。营业税裁厘后开征营业税,原属地方税,31年列入国税。分收入额(营业总收入及纯收益)和营业资本额计征,以收入额计税,税率2‰—10‰;以资本额计税,税率4‰—20‰。营业税源包括从事商业、运输、金融、邮政、出版、服务、娱乐的商家及有营业行为的个人经营的批发、零售、代销、加工等等。按一定数额为起征点,对达不到标准的免征或减征,税负较合理。22年起,征收茶叶营业税银元1.6万元,普通营业税法币946元。28年起,征收茶叶营业税法币56320元,普通营业税3585元,1953年征收营业税272326元。解放后,营业税征收纳税者的流转额及非商品流转额,1958年合并到工商统一税内,1984年又从工商税中分出。其税率一般在3%—5%。1985年征收营业税261万元。

民国期间几个年份实征营业税税额表

所得税是就国民总收入课征的税,清末开征。民国25年7月,国民政府公布所得税暂行条例,分薪给服酬(个人所得税)、公债股票、存款利息及财产租品等所得税。税率按全额累进和超额累进分等征收,最高60%,最低50%。解放后,政务院1950年颁布的《全国税收实施要则》规定,工商所得税税率分21级征收,后税率屡变,有供销社、手工业、运输业、小商贩、个体经营者各种计征适用税率,合作店组适用九级超额累进税率。1983年,对第一步试用利改税的国营企业开征所得税。固定资产原值超过150万元,年利润超过20万元的大中型企业所得税率55%,小型企业所得税按新8级超额累进税率征,最高55%,最低10%。营业性的宾馆、饭店、招待所和饮服公司为15%。1985年,第二步利改税后,继续按此率征收。

屠宰税

清代开征牛、驴、猪、羊税,按值百抽五,只征牲畜出售税,不征牲畜屠宰税。民国3年开征屠宰税。36年修正屠宰税法,无论自食、出售,一律按从价5%计征,23年征银元1899元。28年征法币1853元。解放后,1951年,屠宰税按重量从价计征,或按标准重量核定税额,税率10%,1957年8%,1965年5%,1973年,国营、集体屠宰税并入工商税,私人屠宰税按头征收,每头猪2元、羊3角、牛4元。个体屠商由税征员查验戳记,征收收购和零售两个环节工商税各3%,随征所得税2%。 民国期间几个年份屠宰税率表

民国期间几个年份屠宰税率表

筵席、娱乐税解放前,本县未开征筵席、娱乐税。解放后,1953——1966年,对县电影院(队)和剧团征收文化娱乐税,适用税率2%,13年共征2853元。

工商业税

工商业税含营业税、所得税、临时营业税和摊贩税。1950年开征的摊贩税,按资本额定期、定额征收,不满20元免征,超过20元按14个等级定税额,每季0.5——12元。此后,起征点逐步提高,1964年起征点为营业额满90元,收益额满60元,手续费满40元。1951年元月开征的临时商业税以营业总收入额计征,货品税率,粮食、棉花、药材等4%,其它6%,1961年起,税率改为10%。

货物税

民国年间征收的矿税、烟税、酒税、茶税属货物税。解放后, 1950年开征货物税。货物税以不含税的批发价为计税价格,工业品由厂商纳税,农、林、牧产品由收购方纳税,自用土布、竹木等免税。1958年起,货物税并入工商税。工商统一税

1958年起,把货物税、商品流通税、营业税和印花税等主要税种合并为工商统一税,有 42个税目,22个不同税率,税率最低为1.5%,最高达55%。安徽省关于试行工商统一税草案中规定,对人民公社经营、生产的农用产品免或减工商统一税。1974年并入工商税。

工商税

对从事生产、运输、农产品采购、商业经营及服务性行业的单位和个人,按销售收入、业务收入或采购支付金征收税金,以流转额为征收对象。1974年开征,税目由108个减为44个,税率16个。实际上,多数企业简化到只适用一个税率,最高60%,最低3%。 1979年,饮食业工商税率由5%降到3%。1984年起,分解为产品税、增值税、营业税和盐税四种。

印花税

民国2年开征,是行为凭证税。国家对因商事、产权、人事等行为书立或使用凭证所征的税。分三类,一是凭证列发货票寄存货物文契、预订买卖货物的单据,共 15种,按件贴花1—2分;二是列提货单、保险单、公司股票汇票等14种,每件按记载金额大小分级贴花1分一1.5元;三是列出洋护照、官吏试验合格证书,学生毕业证书、婚书、各项营业执照等45种,按定额贴花0.1元—2元。营业执照又按资本划分。本县民国33—35年,征收印花税额分别是法币7400元、9.5万元、6万元。刚解放时,未开征印花税。 1950年4月底,本县在城关邮局、钱庄和几家商店试行印花税,税率3%,分别贴5分、2角、5角印花。1959年并入工商统一税。

牲畜交易税

清初,凡贸易之牛、马、驴、骡,猪、羊等,按成交向买主征3%的交易税。本县仅牛、猪、羊三项,牛分黄牛、水牛二种,各项又分大、中、小三等,每头猪依次为1.6角、8分、4分;牛为1.5角、2.4角、3.2角,黄牛每等低0.2角左右;羊为4分、6分、8分。民国22年,征银元1434元。解放后,1951年开征牛、马、猪、羊四种大牲畜交易税,按从价5%由买主交纳。1953年停征猪、羊交易税,1976年全部停征,1981年恢复征税,本县仅牛一项起征点为1头,不分用途和交易场所,税率 5%。

车船使用牌照税

民国21年开征时称车辆捐。本县仅有的几只小渡船和竹排不征税。解放后,1951年开征,分车、船两类,车又分机动和非机动,机动卡车以吨为计税单位,净吨年税60元;客车以定位计税,21人以上客车,年税220元。非机动车,只有小板车、自行车。小板车年税6元,自行车年税3.2元。1954年,佛子岭水库建成后,有两艘小客轮和少量小木船,参照航运部门核定的载重吨位计算,因在库区,大多减免。1973年并入工商税,1978年停征。

集市交易税

是地方税,1962年开征,凡干鲜果品、编扎制品、竹木制品、牲肉、鱼虾、土特产品,价值10元起征。共分五类,税率为10%。1966年停征。 1981年,随着集市开放,恢复征税,应税产品分八类,起征点为20元,税率为5%,农民出售的应税产品,已交纳过其它应纳的税;固定工商企业和个体户出售的产品,凭座商外销证和当月纳税凭证,均不交集市交易税。

建筑税

本县解放前无此税。,1983年1月开征,对自筹基本建设投资额,和更新改造措施项目中的建筑工程投资额,征收建筑税,税率为10%。资金来源包括:国家预算外资金,地方机动财力,企事业单位留用的自有资金和其它自筹资金。奖金税分国营企业、集体企业、事业单位三种。1984年起先后开证。奖金越高,税率越高,最低30%,最高300%。国营、集体企业年发奖金总额在4个月标准工资内的免征。人均超过4—5个月的标准工资部分,税率30%;5—6个月部分,税率100%;超过6个月的,税率300%。事业单位依次提高1个月的档次,即超过3个月的为30%。产品税民国时期称统税、货物税。本县30年代苏维埃政权征的烟酒特税、产销税、进出口税、货物统税及解放后征的货物税等都属产品税,1958年取消,1984年从工商税中分解出来,对象是生产、经营工业和农林应税产品的单位和个人。农产品有茶叶、烟叶、竹木等10类。其它分烟、酒、纺织品、皮革、毛制品、日用机械、电器、日用化工、建材等25类。12个不同税率,卷烟、白酒、焚化品,最高55%;化肥、棉坯布等,最低3%。增值税本县1982年首先对淮海机械厂生产的“飞虎牌”微型汽车试征,后分别对江南、淮河机械厂生产的机动车船、织布机及县农机厂、汽缸垫厂、纺织厂生产的农机具、棉坯布征税。采用实耗扣额法和扣税法,税率分别为14%、6%和10%。盐税本县不产盐,由于交通不便,解放前,食盐税、费严重,分灶课、引课、正课、杂课、盐斤加价等。“斗米不易斤盐”,山区群众常年买不起食盐。解放后,只在产地征收产品税,食盐价格低廉。本县在60年代大量调入战备未税盐,80年代动用,比照原产地按吨征收产品税,税率150—160元/吨不等。国家能源及交通重点建设专用基金根据国家建设的特定需要,1983年起,税务部门从预算外资金中强制筹集资金,作国家能源和交通重点建设专用基金。征集范围包括一切国营企、事业单位、机关团体、部队、地方政府及部分集体所有制企业交纳所得税后的利润,征收比例为15%。

工商各税征收情况统计表

(三)减免解放前工商各税一般不减免。解放后,人民政府废除各项苛捐杂税,对革命老区、贫穷地区的税收从宽、从简,实行低税、免税的优惠政策。解放初期,对农民养的自宰良食猪免征屠宰税,对贫苦艺匠、农民家庭副业免征工商各税,并对生产合作社免征工商税三年。1966年,又规定对社、队自产自用产品,销售超、统派购、非统派购的产品、直接为农业生产和社员生活服务的产品和业务均从宽照顾。对交售给国家的应税农、林、牧、水产品,则由收购单位纳税。1980年后,进一步对农村工商税收放宽政策。县税务局1984年在执行省政府规定的10条放宽政策的同时,根据有关政策精神,结合本县实际情况制定,并报县政府批准,补充10条优惠政策:(1)个体工商业户的营业收入未达到起征点,获利甚微,生产有困难,书面申请经批准后,给予减、免照顾。(2)乡村企业和社员个人办的粮、油、棉、饲料加工厂,直接为农村群众生产、生活服务取得的收入,免征工商税和工商所得税。(3)直接为农业生产服务的集体和个人办拖拉机站、排灌站,及衣机修配、出租农机具所得的收入,免征“两税”。(4)农村办的乡村企业和社员个人生产的砖瓦、房料预制件品的收入,在一年内减征50%工商税。(5)原二轻系统下放在农村的手工业社(组),实现利润按八级超额累进税率计算后,给予减征30%工商所得税。(6)设在农村的乡村企业,全年所得额在3000元以下,一年内免征所得税;在3000元以上的,一年内减半征收所得税。(7)社员购买的自用牲畜,凭乡以上证明,免征一年牲畜交易税。(8)对从事服务、劳务、修理的乡村企业和社员个人及从事饮食、旅店业的烈属、残疾军人、五保户,免征工商税和工商所得税1年。(9)农民兴办的小水电等五小工业及进城开设的店、坊、服务业;生产的土农药、土兽药;自孵自养的家禽;走乡串户、上门服务的五匠以及植保技术培训,文化、技术培训和学习班收的劳务费,免征营、所两税。(10)外地来霍山开办开发性企业,五年内免征所得税。

1984年减、免税统计表

几个年份工商纳税户统计表

四税收管理

民国期间,国民政府虽制订了统一的税收法规条例和各种管理制度,但由于军阀割据,又政出多门,各行其是,县以下又多采取承包制,税征人员既要完成上司任务,又想中饱私囊,无视政策法令,采取吓、哄、榨等手段,对纳税人任意加码,随心所欲。解放后,各级税务部门在统一建立新税制的基础上,针对不同时期的经济特点,加强了税收稽征管理工作。

社会主义改造时期,工商税收、征管工作以私营商业为主,实行“多种税多次征”的复税制,贯彻“公私区别对待,繁简不同”方针,从而有效地限制了资本主义工商业盲目发展和自由泛滥,促使他们进行有利于国计民生的生产和经营。同时配合了国家对资本主义工商业的利用、限制和改造,促进了全县国民经济的恢复和发展。并对个体经济的改造,引导他们组织起来走合作化道路,起到有力的作用。对货物税实行设卡查验、查定、起运、驻厂征收。对固定商业店、铺、摊贩、临商,则采取民主评议,抽查、定额征收。农村屠宰税由各乡委派一名委员(代征员)负责征收。“对私改造”后,由于征纳关系发生变化,又受“左”的影响,片面强调简化税制,批判查、管制度,实行:“自申报、自结算、自缴款”的三自政策,打乱了正常征管秩序,征管工作松驰、放任自流。1961——1965年,开放集市贸易,个体商贩增多,征管工作基本恢复到解放初期水平。“文化大革命”期间,机构撤并,人员下放,全县税收人员由60余人减少到33人,只留3人在财金站办理税款的汇解和结报工作,其余都分在全县25个公社当税征员,70%以上时间参加中心工作和生产劳动,仅1969年,31个人就参加劳动2586天,人均83.4个劳动日。征管工作被认为管、卡、压,受到彻底批判。税收工作瘫痪,不少地方有税无人收,偷、漏税款严重。

部分年份清查税款情况统计表

1977年后,税收征管工作得到恢复和发展,整顿和完善了纳税纪律,经常开展税收大检查。1977年,税务局推出税务专责员“一定四包”责任制。1984年,进一步完善了联收计酬岗位责任制,使当年税收超额12%完成全年任务。促产增收是征收管理的一个重要措施。税务局从本县是贫困县的实际情况出发,促产扶贫,加速山区经济发展,先后扶持了113户企业(包括国营企业2户、二轻企业8户、乡镇企业28户、联产办企业25户),累计发放周转金百万元,减免税170万元。既扶持和发展了生产,又扩大了税源。如1983、1984年,对淮海机械厂生产的“飞虎”牌微型汽车,两年减免50余万元,促进了汽车生产的发展,1985年征税180万元。1984年,对皖西化工厂减半征税后,对超计划销售再减征一半,1985年征税11万元。超过1984年1.7倍。大沙埂乡家俱厂、西装厂仅贷周转金3万元。一年后,税额由0.3万元上升到8万元。汪家冲乡农民在税务机关扶持下,学习湖北网箱养鱼经验,第一年,35户农民投放228只网箱,1年获利12.9万元,人均741元。这叫“减法变乘法,一本万利”。

1984年度工商所得税汇算清交情况报告表

1985年全县纳税企业户数统计表

商业户数统计表(1949年12月30日)

手工业户数统计表(1949年9月30日)

部分年份票证审核情况表

1964年工商企业纳税户统计表