目录

第二节 税务

一、田赋、农业税

(一)田赋

【赋制】明代田分民田、屯田两种,皆分上、中、下等。田赋征收有本征、折征和本折各半三种。万历九年(1581年)以前,田赋征实。万历九年实行“一条鞭法”改征银两,赋役合一,计亩征税。清雍正年间“摊丁入地,地丁合一”,将应征丁银摊入地亩之中,钱漕并征。除正赋外,还有种种附加税如“雀耗”、“驿夫马工料银”等数十项。此外,地方政府还加征地丁销算费、驿站销算费等。清末,平余加捐,漕运停止,改征银两。

民国初年沿袭清制,按民、卫田征收银两,另将地丁漕粮银折征银元,每两银折合银元1元5角。北洋政府时期,督军自征自治费、保安附加费等地方税费。民国20年(1931年)田赋征收改银两为银元,改两忙(午季和秋季)并征为两忙分征;超过3个月期限未完纳者,即拘案押追,并加收15%罚金,对陈欠赋款加罚30%。30年夏,田赋改征实物。

【征收】清康熙五十一年(1712年),怀宁人丁为14822丁,除绅举贡生优免484人,实际当差14338丁。道光初按此每丁科银1钱6分8厘3毫,纳入田赋征收。时有赋田34.93万亩,每亩征漕米0.0531石,共征1.85万石。每亩征折色银、漕项银、漕粮赠贴银、丁银、匠班银等税银8分8厘6毫,耗银8厘8毫,共征银3.10万两,随加征耗银3097.1两。同治三年(1864年),漕粮一律改征银两,每石漕米折钱4200文,每亩计224文。因兵燹荒废,光绪三年(1877年)剩赋田32.83万亩。光绪二十七年,清政府签订卖国的《辛丑条约》,“庚子赔款”摊入田亩,每亩计摊赔款捐钱29文,积谷捐钱6文。

民国初年,田赋稽征仍从清制,名目纷繁,田分民田、卫田、屯田、芦田;赋分地丁、漕折、租课,计算方法更是复杂。民国3年(1914年),省财政厅颁发各县田赋一览表,统一规定田赋按土地亩数直接征收银元。每亩正杂平余照钱数八折征银币1角7分8厘4毫,正耗平余按一五折征银币1角8分4厘9毫,赔款捐照钱数八折征银币2分2厘7毫,每亩计征0.386元,每忙带征串票铜元2枚。全县征收额为13.66万元(银元)。民国4年照串票填数加征15%中央税和10%地方税。21年,全县计税土地37.68万亩(其中卫田2.75万亩),除3.60万亩因荒不征外,实际应征收土地为34.08万亩(其中卫田1.25万亩)。分项税率为:民赋每亩征0.386元,杂税每亩征2.11元,民芦每亩征2.11元,卫芦每亩征2.42元,税款收缴由县财政科办理。30年,田赋改征实物,所有正税一律照赋额每元法币折征稻谷2市斗,并划分经征和经收制度,其事务分别由省财政厅和粮食局所属的税务局、粮食经收所办理。31年,全县田赋计税面积35.06万亩,赋额24.49万元,正附税税率合计为0.714元,每元赋额折征稻谷3.6市斗,比上年增长80%。32年,每元赋额折征稻谷9.1斗,征率为37%,实征稻6.12万石。30~37年,共征收田赋(稻)31.37万石(34年豁免除外),平均每年征收4.48万石。国民政府行将垮台之时,大肆搜刮民财,38年,县政府对田赋征收人员制定了奖惩办法:各田粮办事处上年底征收数达5成以上的嘉奖,未达4成的撤职,饬田粮处长克日速办,以促进田赋征收。

怀宁县民国31~33年度赋军公粮应征实征数额表

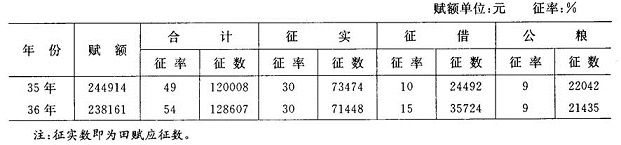

怀宁县民国35~36年度田赋征实征借及带征公粮配额表

怀宁县民国时期部分年度田赋征收情况表

(二)农业税

【税制】中华人民共和国成立后,国家向一切从事农业生产,有农业收入的单位和个人征收农业税(又称公粮,包括省、地、县三级附加、土地特产税等)。1950年9月,执行《新解放区农业税暂行条例》,实行大差额全额累进税制,废除民国田赋制,以户为单位,按人口计征;税率分40级,同时,按正税的20%征收农业税附加。1951年“土改”后,实行评产人均累进征收。1952年至1957年为稳定生产,实行小差额累进税制,24级全额累进税率,1958年《中华人民共和国农业税条例》颁布,废累进税制改行比例税制,按正常年景产量评定计税产量,依率计征,依法减免,核实征收。此比例税制延续至今,其计税产量、税率多次调整。

【征收】农业税是县财政收入的主要来源之一,每年一次计算,分夏秋两季征收入库,由粮食部门代收后,再折现金交县财政部门。1949年,除去因灾减免,实征公粮970万公斤。1950年,农村实行减租减息,进而禁止地主收租;歉收地区实行灾歉减免,全县实征公粮1529.50万公斤。1952年,查田定产,核实田亩,在评定产量的基础上,依率计征,依法减免,先减后征,是年全县计税土地98.08万亩,核定常年产量17861.50万公斤,计征公粮2854.50万公斤,占定产16%,除去减免397.50万公斤,每公斤公粮均价0.1236元,计征收303.70万元。1954年灾歉减免占依率计征任务的43.35%。1958年实征公粮2910万公斤,折款357.3万元,超过历史最高水平。1959至1960年农业税实行按包产产值包干征收,减免取消。由于受自然灾害影响,农业税收下降,1960、1961、1962年的农业税收与1957年正常年景的农业税收相比,分别下降49.6%、83%和57%。在贯彻执行中共中央调整国民经济的“调整、巩固、充实、提高”的方针以后,农业生产逐步恢复,1963~1979年,农业税收入在物价增加36.7%的基础上,稳定在244.30~324.20万元左右。1981年以后,农村普遍实行家庭联产承包责任制,农业税分户交纳,因灾减免税额,须经民主评议。1949~1985年,全县累计实际征收公粮57959万公斤,平均每年征收公粮1566.46万公斤。1985年,根据国务院规定调整税收结构,将过去以征实为主、全额结算方法改为折征代金、全部征收税金。征收比例按粮食“倒三七”收购价(30%按原统购价,70%按超购价)计算,单价每公斤0.308元,从价计征代金。是年因加上上年尾欠4.60万公斤,每公斤均价0.3076元,共征收农业税金461.20万元,平均每亩负担8.91元。1950~1985年,农业税累计收入8700.76万元,占同期县财政总收入的38.33%。

(三)农业附加

清末民初,田赋附加一般有串票费、积谷费、警备捐等。民国4年(1915年),一五加征中央、地方两附加税,县民卫田赋每年计征银元1.90万元。9年后,附加税增多,有地方自治费、保安费、教育费、建筑费、慈善救济费等。24年裁减田赋附加,仅串票费一项,计币1440元,其他合法附加仍有10.45万元,占除荒后正税赋额的84.3%。25年,怀宁经常临时二门田赋每征1元正税带征各种附加费0.80元。31年,将原有田赋正附各税合并征收,统称田赋,并从是年起随赋带征军粮和县级公粮,军粮与赋粮征率相同,计每赋1元,征稻谷1斗7升。34年抗日战争胜利,田赋豁免一年,但军粮仍须筹办,12月,省府通电:“中央严令,事关国防军用,勒令民众献金献粮”。怀宁配献粮额3200市担,配献法币600万元。平民百姓承受的苛捐杂税累累,苦不堪言。35年,改征购为征借,每元赋额征借稻谷1市斗。36年为1市斗5升,37年为2市斗2升5合;省、县公粮为每元赋额征9市升稻谷,省保安粮亦按上年规定标准3市斗征收。是年随赋带募积谷,怀宁县除因灾减免外,应募积谷籼稻3186石。

建国后,从1950年起,随公粮征收额加15%的地方附加,翌年提高到20%,主要用于乡、镇行政人员经费,农村文教卫生事业费。1953年,县一级财政建立后,地方附加改称乡镇筹款,是年乡镇筹款占正税的9.85%。1955年,地方附加分为省附加和乡镇自筹经费,按农户依法减免后应纳税额的12%合并计征。1956年还征收了水利集资粮,用于水利兴修所需的经费。1957年省规定附加占正税的15%,怀宁实征数中附加占正税的14.82%,水利集资粮占正税的9.1%。1959年,取消水利集资粮。1960至1962年,只征正税,不征地方附加。1963年根据省人民委员会颁发的《安徽省农业税征收实施办法》规定,恢复征收地方附加,当年征收比例占正税的10%。1964年提高到13%。此后,农业税地方附加比例一直稳定在1964年水平上,未作变动。

怀宁县1949~1985年农业税征收情况表

二、工商各税

(一)税制

民初承清制,以间接税为主体,税、捐、费并行。征收的税种有:厘金、盐税、契税、牙税、当税、关税、蛋税、烟酒税、印花税、牲畜税和屠宰税等,正税之外还有附加。民国17年(1928年),开征矿税及各类统税,并将税种分为中央税和地方税两种。属于中央税的有:盐税、关税、烟酒税、卷烟税、煤油税、邮包税、印花税等;属于地方税的有:契税、牙税、当税、商税、船捐、房捐、屠宰税、内地营业税等,实行分征,中央税部分由财政部直设机构征收,部分由县代征。20年裁厘改征营业税。25年开征所得税,实行直接税、间接税并行的复税制。抗日战争期间,直接税范围扩大到所得税、利得税、遗产税、营业税、印花税五大税种,统税、矿税、烟酒税并入货物税。30年,屠宰税、营业牌照税、筵席及娱乐税、使用牌照税、房捐、自治户捐、特产捐划为县级收入。

建国后,1950年统一全国税政税法,开征14种税,同年6月并为11种,怀宁开征9种,实行多种税,多次征。1953年修正税制,简化纳税手续,试行商品流通税;取消特种消费行为税,改征文化娱乐税;修订交易税、印花税和工商业税,原交易税中只保留牲畜交易税;营业税附加和印花税并入营业税,按合并后的税率计征;所得税及附加合并计征,取消对供销社成立第一年免征的规定;调整货物税的税目、税率,将原358个税目减为36项174目。税制修正后,怀宁仍开征9种税。1958年,将商品流通税、货物税、营业税、印花税合并为工商统一税,工业产品只征生产、零售两道税,农产品只有11种产品征收购、零售两道税。连续生产的中间产品,除棉纱、皮革、白酒外,其余不再征税,计税价格改按销售收入计算。原工商业税中的所得税部分成为独立的税种,称工商所得税。1973年,将工商统一税及附加、盐税、城市房地产税、车船使用牌照税、屠宰税合并为工商税,税目减为44个,税率减为82个。同时废除一些繁琐的征收方法。税种合并后,怀宁只开征6种税,国营企业只征工商税,集体企业只征工商税和工商所得税。1979年开始调整部分工商税收,对部分企业和产品进行鼓励和限制,并对农村社队企业的工商税、工商所得税征收方法和税负作了较大调整。先后取消对合作商店和个体工商户加成征收所得税的规定,自1979年10月起,改按集体手工业、交通运输业的负担水平征收工商所得税。1981至1983年,对二轻的集体所有制企业,实行增长利润按一定比例减征所得税。1983年起,先后开征增值税、建筑税、奖金税等新税种和国家能源交通重点建设基金。1983年,对国营企业实行第一步利改税,从1月1日起,小型企业按8级超额累进税率征收所得税,税后利润企业留用,对留利过多的企业征收承包费,大中型企业按比例税率征收所得税,税后利润,除合理留利外,分别采用“递增包干”、“固定比例”、“定额包干”和“调节税”等形式上缴。1984年实行第二步利改税,将税利并存改为以税代利。

怀宁县1950~1985年开征税种表

(二)征收

民国时期税捐种类繁多,正税之外,尚有杂捐。民国23年(1934年)省整理各县地方税捐,不合法或未经呈准的70余种,另有150余种虽是苛捐,却属合法。抗日战争后,国民政府发动内战,军费浩繁,财政日绌,借助于增捐加税。36年怀宁营业税比额由22.5亿元增至50亿元,激起商民愤慨,安庆商民于12月12日开始全城罢市抗税3天。

新中国建立后,税收取之于民,用之于民。建国初,怀宁工业基础薄弱,工商税收主要来自商业,仅占财政收入的22.67%,随着工业的发展,工业税收比重逐步增大。1985年全县工商纳税户4926户,工商税收入1046万元,占全县财政收入的76.3%,是1950年的19.7倍。

【主要税种】厘金与统捐:于同治初年开征,主征盐厘和百货厘,分行厘和坐厘两种形式。石牌分卡,以潜山、太湖、岳西等县的茯苓、香末、竹簟等土特产为征厘大宗。光绪二十五年(1899年),烟酒厘加倍征收,单独批解。民国初怀宁坐厘改为商包,年收入1.95万元(银元)。民国20年(1931年)裁厘改征营业税。

光绪三十二年(1906年)试办瓷器统捐,民国3年(1914年)茶、瓷、纸、麻、竹簟、茯苓、香末、明矾、土丝、茧、扫把等改征统捐,其余仍收厘金。石牌香末统捐局年比额1520元(银元),专征专解。19年棉花改统捐,桐城、怀宁、望江、宿松、太湖、东流、秋浦等县棉花,经安庆运出时,由安庆棉花统捐局征收统捐。上述各县年产皮花3.50万石,子花2300石,年征统捐2.30万元(银元)。20年与厘金一起裁撤。

契税:民国初年,契税税率沿用宣统元年规定,卖契9%,典契6%,契纸费每张o.50元,不久因税负过重,纳税人相率隐匿而改为卖契2%,典契1%,其后税率屡变。32年定买卖、赠与契为15%,典契为10%,交换分割契为6%,契纸价每张1.50元。34年实行评价征收。建国后于1953年开征,买契6%,典契3%,赠与契6%。1956年停征,1962年复征,收入甚微。

契税附加,建国前征收教育附加和义务教育附加。

牲畜交易税:同治元年(1862年),牙厘总局以厘税并举,民力不逮,缓征牲畜税。民国3年(1914年),全省又试办牲畜税,为地方收入。怀宁征收范围为猪、牛、羊、马等。19年大猪每头征0.16元,中猪每头征0.08元,小猪每头征0.04元;大黄牛每头征0.24元,小黄牛每头征0.12元,大水牛每头征0.30元,小水牛每头征0.15元;大羊每头征0.08元,中羊每头征0.06元,小羊每头征0.04元;马每匹征0.30元,附加另征。27年改称牲畜营业税,29年改为牲畜买卖证照税,从价课征,税率2%,收入归县,取消附加,30年废。建国初,皖北人民行政公署制定牲畜交易税暂行办法,规定税率3%,由买方缴纳。1953年停征猪、羊的牲畜交易税,农业生产合作社互换的牲畜和种畜免税。1963年税率调为5%,农村社队之间调剂的牲畜及国家长期无息贷款购买的牲畜免税,自费购买的牲畜减征30%。1981年税率降到3%,但农村社队或个人购买牲畜不再免税。1983年由买方按每头(匹)的成交额纳税5%,对互换互赠、用于科研教学、供销社内部调拨、法院判决抵偿债务的牲畜和奶牛、种畜及为恢复灾后生产而购买或经营的牲畜免税。

所得税:民国时期怀宁开征的主要有6种:(1)营利事业所得税。征税对象为公司、商号、行栈、工厂或个人资本在2000元以上的营利所得和官商合办营利事业之所得。以所得额占资本额比例为计税依据,按9级累进税率征收,最低4%,最高20%。民国35年(1946年)调为4~30%。37年改以所得额为计税依据。同年4月,安庆直接税局通电怀宁县商会暨各同业公会,37年度所得税估征额,按36年度所、利得税总额增加6倍,限期缴纳。(2)薪给报酬所得税。按10级超额累进定额税率计征,起征点30元,月均收入超过30~60元的征5%,超过800元的,超过部分征20%。32年起征点调为100元,税率改为17级超额累进,最低1%,最高30%。35年又分为业务或技艺报酬所得和薪给报酬所得两项,仍按10级超额累进税率就超过额计征,前者起征点为年所得额15万元,最低15~20万元者,征3%,最高320万元以上者,征20%;后者起征点为月所得5万元,最低5~6万元者,征7‰,最高超过24万元以上者,征10‰。37年4月,薪给报酬所得税改按4级超额累进税率计征。由于货币贬值,同年12月起按标准加5倍征收。(3)证券存款所得税(利息所得税)。民国32年起征,对政府发行的证券和国家金融机构的存款、储蓄利息所得征5%,对非政府发行的证券及非国家金融机构的存款、储蓄利息所得征10%。政府机关存款、职工储蓄、教育慈善基金存款以及教育储金年息不足100元的免征。(4)财产租赁所得税。抗日战争胜利后起征,按12级超额累进税率,最低为3%,最高为25%。租赁码头、舟车所得,加征10%。37年,财产租赁所得不分级距,一律征4%。(5)一时所得税。对临时经营者课征,原含在营利事业所得税中,民国35年分出。按14级全额累进税率计征,起征点200元,以后多次改变。37年8月规定,不分级距一律征10%,以金元券40元起征。(6)综合所得税。约于民国36年起征,对象为征收分类所得税后,收入总额仍超过60万元的个人,37年按9级超额累进税率征收,最低5%,最高40%。

建国后,废除民国时期繁琐重复的征收方法。1950年颁布的工商业税暂行条例中包括了所得税部分,按14级全额累进税率计征,怀宁只开征利息所得税。1951年10月将15%的附加并入正税,改按21级全额累进税率计征。1958年,所得税部分成为独立的工商所得税,征收对象为工商企业、供销合作社和个体工商户,计税标准和税率各有不同。同时停征利息所得税。1960年对集体企业实行分行业比例税率,以后多次修订调整,1982年不分行业、城乡、集体、个体,一律按8级超额累进税率征收。1983年对国营企业实行第一步利改税,对全县利改税的30户企业征收国营企业所得税。固定资产原值超过150万元(1985年改为300万元),年利润超过20万元(1984年改为30万元)的大中型企业,税率为55%;小型企业按8级超额累进税率,最低7%(1985年改为10%),最高55%;饮食服务业、宾馆、饭店、招待所税率为15%。税后利润或全部留归企业,或交纳部分调节税,其余为企业留利。怀宁县实行利改税的企业中有17个大中型企业,其中省级5个,地区级3个,县级9个;13个小型企业,其中省级2个,县级11个。

利得税:民国28~36年,征收非常时期过分利得税。征收范围:营利事业利得额超过资本额15%、财产租赁利得额超过财产价格12%者,按6级超额累进税率计征,最低10%,最高50%。28年6月降低一二级税率为5%、10%,起征点提高到20%和15%。32年,废财产租赁过分利得税,只就营利事业过分利得课征,税率改为11级超额累进,最低10%,最高60%。36年征收特种过分利得税,对买卖业、金融信托业、代理业、营造业、制造业等五业的利得额超过资本额60%以上者,按13级超额累进税率计征,最低6%,最高60%。

屠宰税:民国3年开征,定额征收,猪每头0.30元,牛每头1元,羊每头0.20元,定额数屡变。31年改为从价计征,税率:牛6%,猪5%,羊4%。32年一律改为5%,37年提高到10%。建国后仍主要是对宰杀猪、牛、羊3种牲畜征税。1953年将屠商应纳的印花税、营业税及附加并入屠宰税。1970年县食品公司应交的屠宰税并在国营企业综合税内征收,1973年改在收购环节征3%的工商税。建国后屠宰税税率变动频繁,1961年改为定额征收。1985年4月,对个体屠商收购生猪宰杀由征3%收购环节产品税,改为每头定额征屠宰税3元。

印花税:宣统元年(1909年)十月开征。民国元年(1912年)规定征税范围为可作为凭证的各种契约簿据,分2类26种,最低贴花1分,最高贴花1.5元,以后税目和税率屡变。37年,税目增到106目,按金元券计算,票据征3%,契据贴花最低2分,最高1元。解放初按旧法开征。1949年11月按皖北人民行政公署发布的《印花税暂行条例》征收。1950年12月政务院颁布《印花税暂行条例》规定了印花税25个税目以及税率或税额。1958年,印花税并入工商统一税。

车船使用牌照税:源自车船捐,于民国31年起征,征收范围为使用公共道路、河流的车船、肩舆、驮兽。36年,年税额最高的是乘人大汽车,5万元;最低是肩舆,5千元。建国后,1952~1958年,对在石牌镇范围内非机动船征税。1958年全面开征非机动船。1962~1974年对自行车征税,1976年停征。建国后年税额最高的为1960年20座以上载人大客车,220元;最低为1951年的非机动船,0.15元。

筵席及娱乐税:始于民国初的灯捐、花捐、戏捐。民国16年定为筵席捐和娱乐捐,24年二捐归并行为取缔税,为县地方收入。30年改为筵席及娱乐税并于次年开征。征收:民国16年前征收无定章。16年筵席捐率5%,妓馆筵席每桌征1元。娱乐捐以当日为限分等征4、2、1元。24年筵席捐亦定额分三等分别征3、6、10元。29年,筵席捐率分三级累进,分别为10%、100%、200%。娱乐捐分戏剧和歌伎两类,前者按入场券售价征10%,后者按月营业额分三等分别征6、4、2元。迷信锡箔捐按售价征10~20%。改为筵席及娱乐税后,筵席税起点为每桌价值20元,税率10%,娱乐场所按售票价征30%。

战时产销税:是抗日战争时期,省自行规定对出入本省货物征收的一种税。于民国29年开征,31年6月停征。征收分进出口货物两类,分类税率最低为5%,最高为50%。此税开征之前,于28年曾收过检查费,人口货物最低为油盐,征2%,最高为海产品、补品、化妆品,征50%;出口货物除猪、羊、土烟、土酒按烟酒税或牲畜税率征收外,其余均征5%。

营业牌照税:民国32年开征,解放后停征。征收对象为戏馆、酒馆、旅馆、饭馆、球房、屠宰户、牙行等,后扩大为各种营业行业,在其开业领照和按期换照时征收。以年营业额2000元为起征点,分为6级,年纳税额5元至1200元。35年改按资本额计征,税率10%。37年执行税率:资本额少于1000万元者征1.5%,1000~5000万元者征2%,5000~10000万元者征2.5%,10000万元以上者征3%。

营业税:民国20年裁厘改征营业税,设有营业店铺的商户,不分整卖与零卖均需纳税,已纳出厂税的工厂和已纳收益税、特种税的行业、公司免征。36年5月对银行、信托、保险、交易所及交易所内发生的营利事业、进口商营利事业、省际交通业和其他营利业改征特种营业税,由直接税局征收,12月取消,仍划归地方征普通营业税。建国后于1950年并入工商业税,1958年并入工商统一税,1984年第二步利改税时恢复为独立税种。初征时分物品制造和贩卖两大类,以收入总额为计税依据,年营业收入1000元或资本额500元为起征点,税率最低2‰,最高10‰。民国36年分别按收入额征3%,收益额征6%,起征点为月营业总收入额150万元,收益额50万元。解放后,安庆军管会工商部命令暂用旧法开征。1950年实行分行业税率,按营业收入额课征的,工业部分烟、酒、鞭炮、化妆品征3%,其余征1~2%,商业部分除进口业征1.5%外,其他行业征2~3%;按营业收益额课征的,交通运输公用事业征1.5%,其它行业征2~6%;按佣金收益额课征的,代理购销业征6%,其余征8~15%;银行、邮电按收益额征1.5%,轮船业征2.5%;供销、消费合作社按2%税率减征20%(1955年取消减征)。1984年《营业税条例》规定,以收益额、商品零售额、商品批发的进销差额为计税依据,税率分别为3~15%、5%、10%。

临时经营税:民国22年,对临时设庄收买产品贩运他处,或经由牙行收买贩运者征收短期营业税。30年,对短期或一时营利事业实行按次征收,月收入不满300元或资本不满500元的免征,32年2月起对行商销货后加征一时所得税。1949年10月《皖北人民行政公署征收行商营业税暂行条例》规定:每次贩运货物超过10万元(旧人民币),销售后交纳1.5%的行商营业税。1950年7月皖北行署税务局通知征临时商业税,按营业总收入征5%,收入额不到20万元(旧人民币)免征。1951年9月财政部《临时商业税稽征办法》规定:对无固定营业场所之行商及固定工商业者在外埠销售本业以外货品的征收临时商业税,起征点15元。农民自产自销、居民变卖自用物品免税,销售粮、棉、山货、药材,征4%,其余征6%。1953年附加并入正税。1958年临时商业税并入工商统一税,1961年贩卖蔬菜、秧苗、柴草、家禽、家畜、鱼虾等8类商品免税,1962年取消免税,对一次贩运商品超过100元的,加成征收。1963年加成征收起点为30元,加0.5倍到3倍,个别获利特高的加5倍,同时取消起征点。1973年临商税成为工商税的一个税目,税率10%。1980年起征点为20元,贩卖苗家禽家畜、柴草、蔬菜、秧苗的免税,主动报税的减征20%。1983年对从事机动车辆运输和贩运工业品者,征税7%;从事其他经营业务者,税率5%。销售应征工商税的农林牧水产品给单位的,由收购单位纳税,其余由临时经营者按适用税率交纳工商税,不再交临商税,但适用税率低于7%的仍交临商税。取消减征20%的规定,从事代购代销、介绍服务、委托寄售、代理服务业者征10%,从事其他业者征5%,获利较大者,加征1~10成,起征点仍为20元。

烟酒税:(1)烟酒厘金:从百货厘中划出专征。光绪二十五年(1899年)加倍征收。光绪二十九年烟厘、酒厘均为每斤征税8文,民国3年(1914年),财政部核准《整顿烟酒税章程》,对烟酒只征出产、落地两税,不征行厘。4年照原订税率加征两倍,不久实行烟酒公卖,加征部分并入公卖费。9年核定怀宁烟酒税年比额15.80万元(银元)。15年土烟叶每百斤征出产税8角,落地税6角4分。烟丝每百斤征出产税1.28元,落地税1元。18年,土酒每百斤征出产税6角4分。县内土产土销的烟酒,只征出产税,外县运来者,仅征落地税,外省运入者,加征入境税。22年改为土烟特税和土酒定额税。(2)烟酒公卖费:民国4年起征,8月烟酒税加征部分并入,定费率25%,12月降为20%,同时照市价酌减计费依据,烟叶、土酒每百斤估价6元,征1.20元,22年废。(3)土烟特税和土酒定额税:民国22年7月,财政部规定苏、皖、浙、豫、赣、闽、鄂7省为土烟特税区,实行从量征收,土烟叶每百斤净重征4.15元,同时实行土酒定额税,每百市斤征2元。28年2月,因日军入侵,省烟酒税机构撤走,由县代征,烟、酒税额为每百斤征2.07元。30年土烟丝实行等级税额,每百斤在40元以上者征8元,20~40元者征4元,20元以下者征2元,9月改征国产烟酒税。(4)国产烟酒税:民国30年9月实行,由产地从价一次征收。税率为:土烟叶30%,烟丝15%,酒40%(非常时期加征5成)。33年土烟叶40%,烟丝20%,酒类将加征5成并入定为60%。35年土烟叶50%,烟丝30%,酒80%。37年烟叶60%、烟丝40%,酒100%。31年起,由省属税局征收,建国后并入货物税。

货物税:民国时期名统税,以货物为征收对象。民国14年,征收卷烟营业凭证税。16年开征卷烟特税,取消地方卷烟捐税。17年改征卷烟统税,9月废小麦厘金,开征麦粉特税。20年,增加棉纱、火柴、水泥统税,与卷烟、麦粉并称5项统税。21年开征手工卷烟统税。22年开征烟叶统税。23年开征火酒统税。24年开征汽水统税。32年开征皮毛、竹木、陶瓷、纸箱统税。34年停征茶叶、竹木等9项税目,次年复征并增加化妆品统税。37年取消茶叶统税。解放后,皖北人民行政公署于1949年5月公布《征收货物统税暂行条例(草案)》,列举卷烟、火柴、酒、麦粉等19项税目,9月实行华东财委统一的《货物税目税率表》,共17类31目。1950年中央公布《货物税暂行条例》,应税货物分8类1136目,以后税目不断简并。1953年停征粮食、土布交易税,改征货物税,并将产制应税产品的工厂原交纳的印花税、营业税及附加并入货物税,计税价格改按国营公司的批发牌价。1953年货物税并入工商统一税。

文化娱乐税:1950年废除旧筵席及娱乐税,开征特种消费行为税。1953年改称文化娱乐税,只对电影业、戏剧业及其它娱乐场所征收,其余并入营业税。1966年停征。征收:1950年,特种消费行为税中筵席税率15%,起征点每桌5万元(旧人民币);冷饮税率15%,起征点1万元(同前)。1951年,政务院公布《特种消费行为税暂行条例》,实行5级比例税率,最低5%,最高30%,从价计征。1956年《文化娱乐条例》规定按城镇人口多寡实行分级税率,怀宁适用税率:电影业5%,其它2%。

商品流通税:1953年1月开征。征收的商品及税率:白酒50%,酒精5%,原木10%,机制、半机制麦粉10%,土制麦粉8%,各种兽皮20%,羊毛、猪鬃10%。1958年并入工商统一税。

工商统一税:1958年开征,征税对象为工农业产品及服务性业务的流转额,怀宁有37个税目,21个不同税率,最高为焚化品55%,最低为棉坯布1.5%,1973年并入工商税。

工商税:1973年开征,1984年分解为产品税、增值税、营业税和盐税四个税种,怀宁征收的税目有农、林、水产采购、商业零售服务及其他业务等29个,税率为3%~60%。工商税开征之前,曾于1966年在城关、高河、月山、黄墩4家米厂试行国营企业工商税,1970年对国营企业和县级交利企业试行国营企业综合税,1972年对132户国营、集体所有制企业试行工商税。

集市交易税:1962年开征,1966年停征,1981年复征。征税范围为家畜、肉、干鲜果、编扎制品、竹木制品、土特产品、旧货等7类44种产品。税率:初征时为5%~10%,起征点10元,1981年改起征点为20元,税率5%。

增值税:1983年开征。应征企业仅有县食品机械厂、县水泵厂、县造船厂、安庆地区汽车板簧厂和安庆地区拖拉机厂,税率6%~14%。

产品税:1984年10月开征,有酒、棉布、皮革、糖果糕点、服装、鞋、纸、笔等43种产品及12个不同税率,开征后即成为县内主要税源之一。

建筑税:1983年开征,征收对象为自筹资金安排的基本建设投资、更新改造措施中的建筑工程投资以及不纳入国家固定资产投资计划的建筑工程投资,税率10%。

奖金税:1984~1985年,国务院先后颁布国营企业、集体企业和事业单位奖金税暂行规定,怀宁县仅对国营企业开征。全年发放奖金总额人均超过标准工资4~5个月的部分征30%,超过5~6个月的部分征100%,超过6个月的部分征300%。

城市维护建筑税:1985年4月开征,以纳税人实际交纳的产品税、增值税、营业税为计税依据,税率为:在石牌镇的县办企业和镇办企业及纳税个人,征5%;石牌镇所辖乡村企业及其他集镇的纳税单位和个人,月山、高河两乡及在两乡的地直厂矿企业,征1%。

国家能源交通重点建设基金:1983年1月开征。征收范围:地方财政、行政事业单位的预算外资金,其他未纳入预算管理的资金,国营企业及其主管部门提取的各种专项基金和城镇集体企业交纳所得税后的利润。1983年征收率为12.5%,1984年改为15%。

盐税:民国时期,盐税一直由中央专征专解。1964年10月,财政部、轻工业部规定,对移储销区的平衡储备盐,在出场和销地储备期间,暂不交纳盐税,经批准移用时,由代管单位就地向税务机关申报纳税,自有上述规定后,怀宁始有少量盐税收入。

【税款】清末及民国时期可稽税款:盐河厘卡征银12143.10万文,折库平银7.14万两。石牌厘卡征银722.02万文,折库平银4247两。清咸丰以前当税年定额白银90两,光绪二十三年(1897年)起年征银350两,民国元年至26年年征税0.11万元。

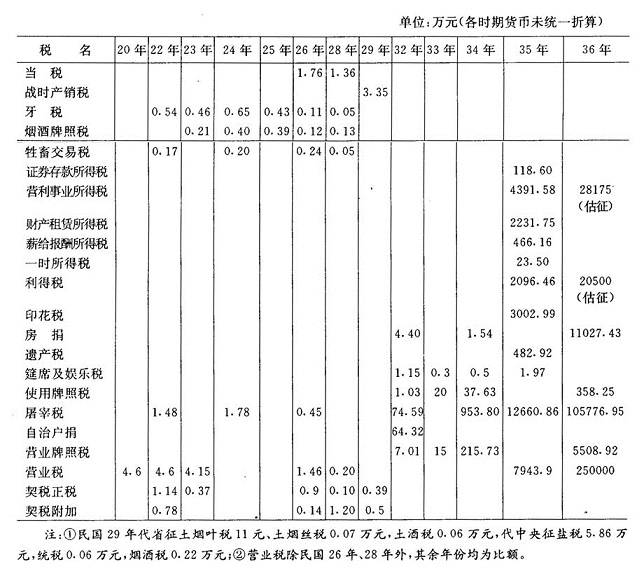

怀宁县民国时期部分年度税款表

怀宁县1950~1985年税款数额表

(三)工商税征管

【征收】主要有查帐征收、查定征收、查验征收、民主评议、定期定额、代征代扣等。

1950年,按照《工商业税暂行条例》的规定,对国营企业、供销社、会计帐证健全的私营工商户,采用自报查帐,依率计征的方法;不合查帐标准的私营工商户,采用自报公议,民主评定的方法;小型私营工商户,在自报公议,民主评定基础上采用半年评定,按季调整,分月征收的定期定额征收法。其中规模稍大,有营业记录的实行“单定”,即营业额纳入民主评议范围,月交季评,所得税随营业额定率征收;对无能力记帐的小户,实行“双定”,即同时评定营业额和所得税的征收率。1954年调整征收方式,查帐户扩大1.5倍,民评户缩小66%。定期定额户扩大13.7%。1956年私改后对手工业生产合作社及合作商店,一律查帐征收;已经改造和分散在农村中的小商小贩,按归口单位和私改部门安排的营业额核实征收。1958年,对国合企业全面实行“三自”(自结算、自开票、自交款)纳税法,实行过程中,错漏、滞欠税款现象较严重,故1960年缩小了“三自”纳税面。1962年集市重新放开后,个体户自由进货比重较大,仍恢复定期定额征收法。1963年起,个体运输户税款由交通管理站代征。1983年4月后,个体商贩由批发部门代征零售环节的工商税。1985年,建立乡财政,在各乡镇范围内的工商税,由乡镇财政所和税务所专管员分别负责征收,县与乡镇实行超收分成。

【管理】1952年,在石牌税务所试行专责管理制,分工、商设两个户管组,按街道划段,分片管理。1953年在全县推行专责管理制,对高河、三桥、洪镇、老峰、王河等集镇的工商纳税户,统一编组,专人管理;农村税源分散,纳税户按行政区划划片包干,统一管理。1955年,为适应私营工商业社会主义改造的形势,对县城和较大集镇的纳税户改按行业编组管理。1956年私改以后,征管重点由私营工商业转向国营企业和集体所有制企业,城镇设国合专管员,在县城的企业,按工、商分开,对口管理的原则,适当结合地段,划分四个专管片,即国营商业、供销社商业及归口领导的合作商店为一片,国营工业和手工业生产合作社(组)为一片,小商贩及市场零星税源为一片,猫山单独为一片,不分户型统一管理,其他集镇以国合企业为主,专人管理。1958年,接办中央和省级企业的利润监交工作,对国营企业实行财、税、利统管,高河、月山、三桥、洪镇、广圩等税务所所在地集镇的纳税户,不分户型,由所长亲自管理。全县农村在专责固定、划片包干的基础上,实行集、社统管,巡回检查,带票下乡,上门征收。1979年以后,纳税户大量增加,出现多种经营形式和经营方式,为加强征管,对县城所在地的国营、集体企业按系统划片管理,其他集镇的国营、集体企业,按地段划片管理,县城和集镇的个体工商户一律实行编组管理,农村仍是划片包干,统一管理。

【税务登记】民国20年(1931年)营业税大纲规定,经营者的店铺,无论新开旧设,都应填报营业种类、字号、姓名、地址、资本额、全年营业收入额,送呈征收机关,核发营业税调查证,每年换发一次,张挂厂店易见之处,便于检查。1950年1月起,工商业户于开、转、歇业20日前,需向工商管理机关申报登记,领取或缴销营业许可证,并将证件副本交税务机关备查。1953年根据省财政厅税务局稽征管理工作意见,对全县应纳税户进行调查,核准颁发登记证。1962年7月起,无论何种性质的企业和交纳工商税的事业单位,开、转、合并或歇业,应提前10天到当地税务所登记。“文化大革命”中,税务登记停顿,1982年恢复。

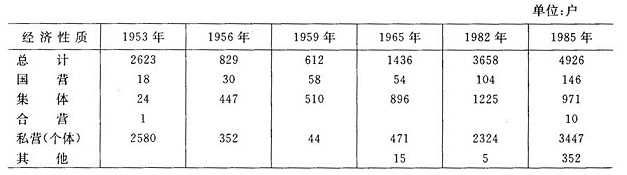

怀宁县1953~1985年部分年度工商税户变化情况表

【纳税鉴定】1955年秋,安庆专区税务局在怀宁县供销社系统进行纳税鉴定试点,1956年,对全县国营企业进行纳税鉴定,1957年推行到手工业合作社及合作商店。1958年,县税务局针对农村社队企业户数多,生产经营项目单一,且大体相同的情况,制发纳税鉴定一览表。1973年税制简化,纳税鉴定的作用被忽视,工作停顿,致使征收中错漏严重。1979年恢复,对全县国营、集体企业逐户重新鉴定,并随着税制的调整、改革和企业生产经营的变化及时复查、修订。

【纳税申报】50年代初,工商纳税户照章申报,对生产加工烟丝、神香、砖瓦、植物油的厂家实行开停工申报制度,其主要生产工具由专管员启封。临商贩运货物,在进入市场交易前,须向税务机关申报并取得当地商号的纳税保证书,经查验登记后方可出售。(自1961年下半年至1985年,凡不能取保者,按货物价值预交超过应纳税额50%的保证金)。实行“三自”征收法后,申报制度无形中取消。1960年缩小“三自”面,县里规定国、合专管员,一律带票上门结算征收,纳税申报乃流于形式。1962年,个体工商户增多,对其征收恢复纳税、开停工申报制度。“文化大革命”期间,纳税申报制度名存实亡,1977年后才逐渐恢复。

【帐证管理】民国22年(1933年)省营业税章程规定,营业者须置备买入卖出簿、银钱收付逐日流水簿、月结总数簿,由征收机关派人抽查。新中国建立后,根据工商业税的条例和细则规定,结合县内工商户的情况,对规模较大有会计能力的户建立新式帐册,一般户由县税务局制定统一格式的中式帐册,无记帐能力的小户,建立进货凭证粘贴簿和存货记录簿,税管员不定期抽查,与此同时实行存货按月(季)盘点制度,职工监督盘点,重点户税务所派人监盘。1955年,全面使用提购货(料)簿,工商业户购进货(料)时逐笔登记,连同购进凭证报经税务机关查验后方准提货。1958年试行工商统一税后取消帐册登记盖印制度。1962年对个体户仍使用提货簿,有条件的还设置简易进、销货登记簿和存货盘点记录簿。

【税务检查】民国28年(1939年)春,省在敌占区外围的交通要道设进出口货物检查机构,进行税务检查。建国后,税务局内设检查股(后改监察股)对内检查税务干部执行征收政策、完成征收汁划情况和工作作风,对外检查纳税人是否偷漏税。1952年12月,对国营企业、供销社的纳税情况开展自查、互查,县里成立联合办公室,各单位成立自查小组,同时还对私营工商业进行查补偷漏税,此后纳税大检查形成一项经常性的制度。税管员对管区内纳税户按月查核,县税务局每年组织1~2次全面检查或重点抽查。1961年1~7月份,检查全县各类企业432户,有错漏问题的244户,占被检查户的56.4%,查出错漏税款2.61万元。1963年4月,根据中共中央和国务院关于严格管理大中城市集市贸易和坚决打击投机倒把的指示,开展罚款补税工作。由县检察院、法院、粮食、税务、工商、财政等部门抽人组成办公室,各区、社成立领导小组,按照教育多数、打击少数的原则进行查处,全县共查处投机倒把商贩4678人,其中罚款63人,补税4596人,罚款补税金额14.51万元。恢复对供销社征收所得税后,采取“三查两”的检查方法(即在季末的月份检查该季度前两个月的问题)。1972年9~10月纳税大检查,共查862个单位,查出问题的537户,占62.3%,查出偷漏税款14.22万元。1985年8月成立怀宁县税收、财务大检查领导小组,共检查4329户,查补工商各税62.36万元。

【发票管理】1952年全县工商户一律使用统一发货票;零星销售的商户,使用定额发票;临商和外地坐商,使用临商发货票。1965年,指定国营怀宁县印刷厂和手工业印刷社为发票承印单位,1981年改由县税务局统一印制,并建立领发、保管、缴销制度。1983年8月,省人民政府颁发《关于统一发票的管理办法》及实施细则,怀宁自1984年1月1日起实行。1985年4月,对全县统一发票使用情况进行检查,少数零售门点使用私印发票,被如数收缴销毁。

附:汪伪时期税收

民国27年(1938年)怀宁县城安庆沦陷后,汪伪政权的中央和省级税务机关相继在安庆成立安庆税务分局、货物税分局、安庆转口税局、盐务局、所得税征收局、地方税局稽查处等税务征收和稽查机构,征收货物税(统税、烟酒税、特税)、转口税、盐税、所得税、印花税、通行税、遗产税、营业税、烟酒牌照税、牙税、屠宰税、牲畜税、契税、房铺税、车捐和船舶营业税等十几个税种。34年8月,抗战胜利,各税务机构由国民党地方政府接收,各种税捐一律废止。

(一)田赋

【赋制】明代田分民田、屯田两种,皆分上、中、下等。田赋征收有本征、折征和本折各半三种。万历九年(1581年)以前,田赋征实。万历九年实行“一条鞭法”改征银两,赋役合一,计亩征税。清雍正年间“摊丁入地,地丁合一”,将应征丁银摊入地亩之中,钱漕并征。除正赋外,还有种种附加税如“雀耗”、“驿夫马工料银”等数十项。此外,地方政府还加征地丁销算费、驿站销算费等。清末,平余加捐,漕运停止,改征银两。

民国初年沿袭清制,按民、卫田征收银两,另将地丁漕粮银折征银元,每两银折合银元1元5角。北洋政府时期,督军自征自治费、保安附加费等地方税费。民国20年(1931年)田赋征收改银两为银元,改两忙(午季和秋季)并征为两忙分征;超过3个月期限未完纳者,即拘案押追,并加收15%罚金,对陈欠赋款加罚30%。30年夏,田赋改征实物。

【征收】清康熙五十一年(1712年),怀宁人丁为14822丁,除绅举贡生优免484人,实际当差14338丁。道光初按此每丁科银1钱6分8厘3毫,纳入田赋征收。时有赋田34.93万亩,每亩征漕米0.0531石,共征1.85万石。每亩征折色银、漕项银、漕粮赠贴银、丁银、匠班银等税银8分8厘6毫,耗银8厘8毫,共征银3.10万两,随加征耗银3097.1两。同治三年(1864年),漕粮一律改征银两,每石漕米折钱4200文,每亩计224文。因兵燹荒废,光绪三年(1877年)剩赋田32.83万亩。光绪二十七年,清政府签订卖国的《辛丑条约》,“庚子赔款”摊入田亩,每亩计摊赔款捐钱29文,积谷捐钱6文。

民国初年,田赋稽征仍从清制,名目纷繁,田分民田、卫田、屯田、芦田;赋分地丁、漕折、租课,计算方法更是复杂。民国3年(1914年),省财政厅颁发各县田赋一览表,统一规定田赋按土地亩数直接征收银元。每亩正杂平余照钱数八折征银币1角7分8厘4毫,正耗平余按一五折征银币1角8分4厘9毫,赔款捐照钱数八折征银币2分2厘7毫,每亩计征0.386元,每忙带征串票铜元2枚。全县征收额为13.66万元(银元)。民国4年照串票填数加征15%中央税和10%地方税。21年,全县计税土地37.68万亩(其中卫田2.75万亩),除3.60万亩因荒不征外,实际应征收土地为34.08万亩(其中卫田1.25万亩)。分项税率为:民赋每亩征0.386元,杂税每亩征2.11元,民芦每亩征2.11元,卫芦每亩征2.42元,税款收缴由县财政科办理。30年,田赋改征实物,所有正税一律照赋额每元法币折征稻谷2市斗,并划分经征和经收制度,其事务分别由省财政厅和粮食局所属的税务局、粮食经收所办理。31年,全县田赋计税面积35.06万亩,赋额24.49万元,正附税税率合计为0.714元,每元赋额折征稻谷3.6市斗,比上年增长80%。32年,每元赋额折征稻谷9.1斗,征率为37%,实征稻6.12万石。30~37年,共征收田赋(稻)31.37万石(34年豁免除外),平均每年征收4.48万石。国民政府行将垮台之时,大肆搜刮民财,38年,县政府对田赋征收人员制定了奖惩办法:各田粮办事处上年底征收数达5成以上的嘉奖,未达4成的撤职,饬田粮处长克日速办,以促进田赋征收。

怀宁县民国31~33年度赋军公粮应征实征数额表

怀宁县民国35~36年度田赋征实征借及带征公粮配额表

怀宁县民国时期部分年度田赋征收情况表

(二)农业税

【税制】中华人民共和国成立后,国家向一切从事农业生产,有农业收入的单位和个人征收农业税(又称公粮,包括省、地、县三级附加、土地特产税等)。1950年9月,执行《新解放区农业税暂行条例》,实行大差额全额累进税制,废除民国田赋制,以户为单位,按人口计征;税率分40级,同时,按正税的20%征收农业税附加。1951年“土改”后,实行评产人均累进征收。1952年至1957年为稳定生产,实行小差额累进税制,24级全额累进税率,1958年《中华人民共和国农业税条例》颁布,废累进税制改行比例税制,按正常年景产量评定计税产量,依率计征,依法减免,核实征收。此比例税制延续至今,其计税产量、税率多次调整。

【征收】农业税是县财政收入的主要来源之一,每年一次计算,分夏秋两季征收入库,由粮食部门代收后,再折现金交县财政部门。1949年,除去因灾减免,实征公粮970万公斤。1950年,农村实行减租减息,进而禁止地主收租;歉收地区实行灾歉减免,全县实征公粮1529.50万公斤。1952年,查田定产,核实田亩,在评定产量的基础上,依率计征,依法减免,先减后征,是年全县计税土地98.08万亩,核定常年产量17861.50万公斤,计征公粮2854.50万公斤,占定产16%,除去减免397.50万公斤,每公斤公粮均价0.1236元,计征收303.70万元。1954年灾歉减免占依率计征任务的43.35%。1958年实征公粮2910万公斤,折款357.3万元,超过历史最高水平。1959至1960年农业税实行按包产产值包干征收,减免取消。由于受自然灾害影响,农业税收下降,1960、1961、1962年的农业税收与1957年正常年景的农业税收相比,分别下降49.6%、83%和57%。在贯彻执行中共中央调整国民经济的“调整、巩固、充实、提高”的方针以后,农业生产逐步恢复,1963~1979年,农业税收入在物价增加36.7%的基础上,稳定在244.30~324.20万元左右。1981年以后,农村普遍实行家庭联产承包责任制,农业税分户交纳,因灾减免税额,须经民主评议。1949~1985年,全县累计实际征收公粮57959万公斤,平均每年征收公粮1566.46万公斤。1985年,根据国务院规定调整税收结构,将过去以征实为主、全额结算方法改为折征代金、全部征收税金。征收比例按粮食“倒三七”收购价(30%按原统购价,70%按超购价)计算,单价每公斤0.308元,从价计征代金。是年因加上上年尾欠4.60万公斤,每公斤均价0.3076元,共征收农业税金461.20万元,平均每亩负担8.91元。1950~1985年,农业税累计收入8700.76万元,占同期县财政总收入的38.33%。

(三)农业附加

清末民初,田赋附加一般有串票费、积谷费、警备捐等。民国4年(1915年),一五加征中央、地方两附加税,县民卫田赋每年计征银元1.90万元。9年后,附加税增多,有地方自治费、保安费、教育费、建筑费、慈善救济费等。24年裁减田赋附加,仅串票费一项,计币1440元,其他合法附加仍有10.45万元,占除荒后正税赋额的84.3%。25年,怀宁经常临时二门田赋每征1元正税带征各种附加费0.80元。31年,将原有田赋正附各税合并征收,统称田赋,并从是年起随赋带征军粮和县级公粮,军粮与赋粮征率相同,计每赋1元,征稻谷1斗7升。34年抗日战争胜利,田赋豁免一年,但军粮仍须筹办,12月,省府通电:“中央严令,事关国防军用,勒令民众献金献粮”。怀宁配献粮额3200市担,配献法币600万元。平民百姓承受的苛捐杂税累累,苦不堪言。35年,改征购为征借,每元赋额征借稻谷1市斗。36年为1市斗5升,37年为2市斗2升5合;省、县公粮为每元赋额征9市升稻谷,省保安粮亦按上年规定标准3市斗征收。是年随赋带募积谷,怀宁县除因灾减免外,应募积谷籼稻3186石。

建国后,从1950年起,随公粮征收额加15%的地方附加,翌年提高到20%,主要用于乡、镇行政人员经费,农村文教卫生事业费。1953年,县一级财政建立后,地方附加改称乡镇筹款,是年乡镇筹款占正税的9.85%。1955年,地方附加分为省附加和乡镇自筹经费,按农户依法减免后应纳税额的12%合并计征。1956年还征收了水利集资粮,用于水利兴修所需的经费。1957年省规定附加占正税的15%,怀宁实征数中附加占正税的14.82%,水利集资粮占正税的9.1%。1959年,取消水利集资粮。1960至1962年,只征正税,不征地方附加。1963年根据省人民委员会颁发的《安徽省农业税征收实施办法》规定,恢复征收地方附加,当年征收比例占正税的10%。1964年提高到13%。此后,农业税地方附加比例一直稳定在1964年水平上,未作变动。

怀宁县1949~1985年农业税征收情况表

二、工商各税

(一)税制

民初承清制,以间接税为主体,税、捐、费并行。征收的税种有:厘金、盐税、契税、牙税、当税、关税、蛋税、烟酒税、印花税、牲畜税和屠宰税等,正税之外还有附加。民国17年(1928年),开征矿税及各类统税,并将税种分为中央税和地方税两种。属于中央税的有:盐税、关税、烟酒税、卷烟税、煤油税、邮包税、印花税等;属于地方税的有:契税、牙税、当税、商税、船捐、房捐、屠宰税、内地营业税等,实行分征,中央税部分由财政部直设机构征收,部分由县代征。20年裁厘改征营业税。25年开征所得税,实行直接税、间接税并行的复税制。抗日战争期间,直接税范围扩大到所得税、利得税、遗产税、营业税、印花税五大税种,统税、矿税、烟酒税并入货物税。30年,屠宰税、营业牌照税、筵席及娱乐税、使用牌照税、房捐、自治户捐、特产捐划为县级收入。

建国后,1950年统一全国税政税法,开征14种税,同年6月并为11种,怀宁开征9种,实行多种税,多次征。1953年修正税制,简化纳税手续,试行商品流通税;取消特种消费行为税,改征文化娱乐税;修订交易税、印花税和工商业税,原交易税中只保留牲畜交易税;营业税附加和印花税并入营业税,按合并后的税率计征;所得税及附加合并计征,取消对供销社成立第一年免征的规定;调整货物税的税目、税率,将原358个税目减为36项174目。税制修正后,怀宁仍开征9种税。1958年,将商品流通税、货物税、营业税、印花税合并为工商统一税,工业产品只征生产、零售两道税,农产品只有11种产品征收购、零售两道税。连续生产的中间产品,除棉纱、皮革、白酒外,其余不再征税,计税价格改按销售收入计算。原工商业税中的所得税部分成为独立的税种,称工商所得税。1973年,将工商统一税及附加、盐税、城市房地产税、车船使用牌照税、屠宰税合并为工商税,税目减为44个,税率减为82个。同时废除一些繁琐的征收方法。税种合并后,怀宁只开征6种税,国营企业只征工商税,集体企业只征工商税和工商所得税。1979年开始调整部分工商税收,对部分企业和产品进行鼓励和限制,并对农村社队企业的工商税、工商所得税征收方法和税负作了较大调整。先后取消对合作商店和个体工商户加成征收所得税的规定,自1979年10月起,改按集体手工业、交通运输业的负担水平征收工商所得税。1981至1983年,对二轻的集体所有制企业,实行增长利润按一定比例减征所得税。1983年起,先后开征增值税、建筑税、奖金税等新税种和国家能源交通重点建设基金。1983年,对国营企业实行第一步利改税,从1月1日起,小型企业按8级超额累进税率征收所得税,税后利润企业留用,对留利过多的企业征收承包费,大中型企业按比例税率征收所得税,税后利润,除合理留利外,分别采用“递增包干”、“固定比例”、“定额包干”和“调节税”等形式上缴。1984年实行第二步利改税,将税利并存改为以税代利。

怀宁县1950~1985年开征税种表

(二)征收

民国时期税捐种类繁多,正税之外,尚有杂捐。民国23年(1934年)省整理各县地方税捐,不合法或未经呈准的70余种,另有150余种虽是苛捐,却属合法。抗日战争后,国民政府发动内战,军费浩繁,财政日绌,借助于增捐加税。36年怀宁营业税比额由22.5亿元增至50亿元,激起商民愤慨,安庆商民于12月12日开始全城罢市抗税3天。

新中国建立后,税收取之于民,用之于民。建国初,怀宁工业基础薄弱,工商税收主要来自商业,仅占财政收入的22.67%,随着工业的发展,工业税收比重逐步增大。1985年全县工商纳税户4926户,工商税收入1046万元,占全县财政收入的76.3%,是1950年的19.7倍。

【主要税种】厘金与统捐:于同治初年开征,主征盐厘和百货厘,分行厘和坐厘两种形式。石牌分卡,以潜山、太湖、岳西等县的茯苓、香末、竹簟等土特产为征厘大宗。光绪二十五年(1899年),烟酒厘加倍征收,单独批解。民国初怀宁坐厘改为商包,年收入1.95万元(银元)。民国20年(1931年)裁厘改征营业税。

光绪三十二年(1906年)试办瓷器统捐,民国3年(1914年)茶、瓷、纸、麻、竹簟、茯苓、香末、明矾、土丝、茧、扫把等改征统捐,其余仍收厘金。石牌香末统捐局年比额1520元(银元),专征专解。19年棉花改统捐,桐城、怀宁、望江、宿松、太湖、东流、秋浦等县棉花,经安庆运出时,由安庆棉花统捐局征收统捐。上述各县年产皮花3.50万石,子花2300石,年征统捐2.30万元(银元)。20年与厘金一起裁撤。

契税:民国初年,契税税率沿用宣统元年规定,卖契9%,典契6%,契纸费每张o.50元,不久因税负过重,纳税人相率隐匿而改为卖契2%,典契1%,其后税率屡变。32年定买卖、赠与契为15%,典契为10%,交换分割契为6%,契纸价每张1.50元。34年实行评价征收。建国后于1953年开征,买契6%,典契3%,赠与契6%。1956年停征,1962年复征,收入甚微。

契税附加,建国前征收教育附加和义务教育附加。

牲畜交易税:同治元年(1862年),牙厘总局以厘税并举,民力不逮,缓征牲畜税。民国3年(1914年),全省又试办牲畜税,为地方收入。怀宁征收范围为猪、牛、羊、马等。19年大猪每头征0.16元,中猪每头征0.08元,小猪每头征0.04元;大黄牛每头征0.24元,小黄牛每头征0.12元,大水牛每头征0.30元,小水牛每头征0.15元;大羊每头征0.08元,中羊每头征0.06元,小羊每头征0.04元;马每匹征0.30元,附加另征。27年改称牲畜营业税,29年改为牲畜买卖证照税,从价课征,税率2%,收入归县,取消附加,30年废。建国初,皖北人民行政公署制定牲畜交易税暂行办法,规定税率3%,由买方缴纳。1953年停征猪、羊的牲畜交易税,农业生产合作社互换的牲畜和种畜免税。1963年税率调为5%,农村社队之间调剂的牲畜及国家长期无息贷款购买的牲畜免税,自费购买的牲畜减征30%。1981年税率降到3%,但农村社队或个人购买牲畜不再免税。1983年由买方按每头(匹)的成交额纳税5%,对互换互赠、用于科研教学、供销社内部调拨、法院判决抵偿债务的牲畜和奶牛、种畜及为恢复灾后生产而购买或经营的牲畜免税。

所得税:民国时期怀宁开征的主要有6种:(1)营利事业所得税。征税对象为公司、商号、行栈、工厂或个人资本在2000元以上的营利所得和官商合办营利事业之所得。以所得额占资本额比例为计税依据,按9级累进税率征收,最低4%,最高20%。民国35年(1946年)调为4~30%。37年改以所得额为计税依据。同年4月,安庆直接税局通电怀宁县商会暨各同业公会,37年度所得税估征额,按36年度所、利得税总额增加6倍,限期缴纳。(2)薪给报酬所得税。按10级超额累进定额税率计征,起征点30元,月均收入超过30~60元的征5%,超过800元的,超过部分征20%。32年起征点调为100元,税率改为17级超额累进,最低1%,最高30%。35年又分为业务或技艺报酬所得和薪给报酬所得两项,仍按10级超额累进税率就超过额计征,前者起征点为年所得额15万元,最低15~20万元者,征3%,最高320万元以上者,征20%;后者起征点为月所得5万元,最低5~6万元者,征7‰,最高超过24万元以上者,征10‰。37年4月,薪给报酬所得税改按4级超额累进税率计征。由于货币贬值,同年12月起按标准加5倍征收。(3)证券存款所得税(利息所得税)。民国32年起征,对政府发行的证券和国家金融机构的存款、储蓄利息所得征5%,对非政府发行的证券及非国家金融机构的存款、储蓄利息所得征10%。政府机关存款、职工储蓄、教育慈善基金存款以及教育储金年息不足100元的免征。(4)财产租赁所得税。抗日战争胜利后起征,按12级超额累进税率,最低为3%,最高为25%。租赁码头、舟车所得,加征10%。37年,财产租赁所得不分级距,一律征4%。(5)一时所得税。对临时经营者课征,原含在营利事业所得税中,民国35年分出。按14级全额累进税率计征,起征点200元,以后多次改变。37年8月规定,不分级距一律征10%,以金元券40元起征。(6)综合所得税。约于民国36年起征,对象为征收分类所得税后,收入总额仍超过60万元的个人,37年按9级超额累进税率征收,最低5%,最高40%。

建国后,废除民国时期繁琐重复的征收方法。1950年颁布的工商业税暂行条例中包括了所得税部分,按14级全额累进税率计征,怀宁只开征利息所得税。1951年10月将15%的附加并入正税,改按21级全额累进税率计征。1958年,所得税部分成为独立的工商所得税,征收对象为工商企业、供销合作社和个体工商户,计税标准和税率各有不同。同时停征利息所得税。1960年对集体企业实行分行业比例税率,以后多次修订调整,1982年不分行业、城乡、集体、个体,一律按8级超额累进税率征收。1983年对国营企业实行第一步利改税,对全县利改税的30户企业征收国营企业所得税。固定资产原值超过150万元(1985年改为300万元),年利润超过20万元(1984年改为30万元)的大中型企业,税率为55%;小型企业按8级超额累进税率,最低7%(1985年改为10%),最高55%;饮食服务业、宾馆、饭店、招待所税率为15%。税后利润或全部留归企业,或交纳部分调节税,其余为企业留利。怀宁县实行利改税的企业中有17个大中型企业,其中省级5个,地区级3个,县级9个;13个小型企业,其中省级2个,县级11个。

利得税:民国28~36年,征收非常时期过分利得税。征收范围:营利事业利得额超过资本额15%、财产租赁利得额超过财产价格12%者,按6级超额累进税率计征,最低10%,最高50%。28年6月降低一二级税率为5%、10%,起征点提高到20%和15%。32年,废财产租赁过分利得税,只就营利事业过分利得课征,税率改为11级超额累进,最低10%,最高60%。36年征收特种过分利得税,对买卖业、金融信托业、代理业、营造业、制造业等五业的利得额超过资本额60%以上者,按13级超额累进税率计征,最低6%,最高60%。

屠宰税:民国3年开征,定额征收,猪每头0.30元,牛每头1元,羊每头0.20元,定额数屡变。31年改为从价计征,税率:牛6%,猪5%,羊4%。32年一律改为5%,37年提高到10%。建国后仍主要是对宰杀猪、牛、羊3种牲畜征税。1953年将屠商应纳的印花税、营业税及附加并入屠宰税。1970年县食品公司应交的屠宰税并在国营企业综合税内征收,1973年改在收购环节征3%的工商税。建国后屠宰税税率变动频繁,1961年改为定额征收。1985年4月,对个体屠商收购生猪宰杀由征3%收购环节产品税,改为每头定额征屠宰税3元。

印花税:宣统元年(1909年)十月开征。民国元年(1912年)规定征税范围为可作为凭证的各种契约簿据,分2类26种,最低贴花1分,最高贴花1.5元,以后税目和税率屡变。37年,税目增到106目,按金元券计算,票据征3%,契据贴花最低2分,最高1元。解放初按旧法开征。1949年11月按皖北人民行政公署发布的《印花税暂行条例》征收。1950年12月政务院颁布《印花税暂行条例》规定了印花税25个税目以及税率或税额。1958年,印花税并入工商统一税。

车船使用牌照税:源自车船捐,于民国31年起征,征收范围为使用公共道路、河流的车船、肩舆、驮兽。36年,年税额最高的是乘人大汽车,5万元;最低是肩舆,5千元。建国后,1952~1958年,对在石牌镇范围内非机动船征税。1958年全面开征非机动船。1962~1974年对自行车征税,1976年停征。建国后年税额最高的为1960年20座以上载人大客车,220元;最低为1951年的非机动船,0.15元。

筵席及娱乐税:始于民国初的灯捐、花捐、戏捐。民国16年定为筵席捐和娱乐捐,24年二捐归并行为取缔税,为县地方收入。30年改为筵席及娱乐税并于次年开征。征收:民国16年前征收无定章。16年筵席捐率5%,妓馆筵席每桌征1元。娱乐捐以当日为限分等征4、2、1元。24年筵席捐亦定额分三等分别征3、6、10元。29年,筵席捐率分三级累进,分别为10%、100%、200%。娱乐捐分戏剧和歌伎两类,前者按入场券售价征10%,后者按月营业额分三等分别征6、4、2元。迷信锡箔捐按售价征10~20%。改为筵席及娱乐税后,筵席税起点为每桌价值20元,税率10%,娱乐场所按售票价征30%。

战时产销税:是抗日战争时期,省自行规定对出入本省货物征收的一种税。于民国29年开征,31年6月停征。征收分进出口货物两类,分类税率最低为5%,最高为50%。此税开征之前,于28年曾收过检查费,人口货物最低为油盐,征2%,最高为海产品、补品、化妆品,征50%;出口货物除猪、羊、土烟、土酒按烟酒税或牲畜税率征收外,其余均征5%。

营业牌照税:民国32年开征,解放后停征。征收对象为戏馆、酒馆、旅馆、饭馆、球房、屠宰户、牙行等,后扩大为各种营业行业,在其开业领照和按期换照时征收。以年营业额2000元为起征点,分为6级,年纳税额5元至1200元。35年改按资本额计征,税率10%。37年执行税率:资本额少于1000万元者征1.5%,1000~5000万元者征2%,5000~10000万元者征2.5%,10000万元以上者征3%。

营业税:民国20年裁厘改征营业税,设有营业店铺的商户,不分整卖与零卖均需纳税,已纳出厂税的工厂和已纳收益税、特种税的行业、公司免征。36年5月对银行、信托、保险、交易所及交易所内发生的营利事业、进口商营利事业、省际交通业和其他营利业改征特种营业税,由直接税局征收,12月取消,仍划归地方征普通营业税。建国后于1950年并入工商业税,1958年并入工商统一税,1984年第二步利改税时恢复为独立税种。初征时分物品制造和贩卖两大类,以收入总额为计税依据,年营业收入1000元或资本额500元为起征点,税率最低2‰,最高10‰。民国36年分别按收入额征3%,收益额征6%,起征点为月营业总收入额150万元,收益额50万元。解放后,安庆军管会工商部命令暂用旧法开征。1950年实行分行业税率,按营业收入额课征的,工业部分烟、酒、鞭炮、化妆品征3%,其余征1~2%,商业部分除进口业征1.5%外,其他行业征2~3%;按营业收益额课征的,交通运输公用事业征1.5%,其它行业征2~6%;按佣金收益额课征的,代理购销业征6%,其余征8~15%;银行、邮电按收益额征1.5%,轮船业征2.5%;供销、消费合作社按2%税率减征20%(1955年取消减征)。1984年《营业税条例》规定,以收益额、商品零售额、商品批发的进销差额为计税依据,税率分别为3~15%、5%、10%。

临时经营税:民国22年,对临时设庄收买产品贩运他处,或经由牙行收买贩运者征收短期营业税。30年,对短期或一时营利事业实行按次征收,月收入不满300元或资本不满500元的免征,32年2月起对行商销货后加征一时所得税。1949年10月《皖北人民行政公署征收行商营业税暂行条例》规定:每次贩运货物超过10万元(旧人民币),销售后交纳1.5%的行商营业税。1950年7月皖北行署税务局通知征临时商业税,按营业总收入征5%,收入额不到20万元(旧人民币)免征。1951年9月财政部《临时商业税稽征办法》规定:对无固定营业场所之行商及固定工商业者在外埠销售本业以外货品的征收临时商业税,起征点15元。农民自产自销、居民变卖自用物品免税,销售粮、棉、山货、药材,征4%,其余征6%。1953年附加并入正税。1958年临时商业税并入工商统一税,1961年贩卖蔬菜、秧苗、柴草、家禽、家畜、鱼虾等8类商品免税,1962年取消免税,对一次贩运商品超过100元的,加成征收。1963年加成征收起点为30元,加0.5倍到3倍,个别获利特高的加5倍,同时取消起征点。1973年临商税成为工商税的一个税目,税率10%。1980年起征点为20元,贩卖苗家禽家畜、柴草、蔬菜、秧苗的免税,主动报税的减征20%。1983年对从事机动车辆运输和贩运工业品者,征税7%;从事其他经营业务者,税率5%。销售应征工商税的农林牧水产品给单位的,由收购单位纳税,其余由临时经营者按适用税率交纳工商税,不再交临商税,但适用税率低于7%的仍交临商税。取消减征20%的规定,从事代购代销、介绍服务、委托寄售、代理服务业者征10%,从事其他业者征5%,获利较大者,加征1~10成,起征点仍为20元。

烟酒税:(1)烟酒厘金:从百货厘中划出专征。光绪二十五年(1899年)加倍征收。光绪二十九年烟厘、酒厘均为每斤征税8文,民国3年(1914年),财政部核准《整顿烟酒税章程》,对烟酒只征出产、落地两税,不征行厘。4年照原订税率加征两倍,不久实行烟酒公卖,加征部分并入公卖费。9年核定怀宁烟酒税年比额15.80万元(银元)。15年土烟叶每百斤征出产税8角,落地税6角4分。烟丝每百斤征出产税1.28元,落地税1元。18年,土酒每百斤征出产税6角4分。县内土产土销的烟酒,只征出产税,外县运来者,仅征落地税,外省运入者,加征入境税。22年改为土烟特税和土酒定额税。(2)烟酒公卖费:民国4年起征,8月烟酒税加征部分并入,定费率25%,12月降为20%,同时照市价酌减计费依据,烟叶、土酒每百斤估价6元,征1.20元,22年废。(3)土烟特税和土酒定额税:民国22年7月,财政部规定苏、皖、浙、豫、赣、闽、鄂7省为土烟特税区,实行从量征收,土烟叶每百斤净重征4.15元,同时实行土酒定额税,每百市斤征2元。28年2月,因日军入侵,省烟酒税机构撤走,由县代征,烟、酒税额为每百斤征2.07元。30年土烟丝实行等级税额,每百斤在40元以上者征8元,20~40元者征4元,20元以下者征2元,9月改征国产烟酒税。(4)国产烟酒税:民国30年9月实行,由产地从价一次征收。税率为:土烟叶30%,烟丝15%,酒40%(非常时期加征5成)。33年土烟叶40%,烟丝20%,酒类将加征5成并入定为60%。35年土烟叶50%,烟丝30%,酒80%。37年烟叶60%、烟丝40%,酒100%。31年起,由省属税局征收,建国后并入货物税。

货物税:民国时期名统税,以货物为征收对象。民国14年,征收卷烟营业凭证税。16年开征卷烟特税,取消地方卷烟捐税。17年改征卷烟统税,9月废小麦厘金,开征麦粉特税。20年,增加棉纱、火柴、水泥统税,与卷烟、麦粉并称5项统税。21年开征手工卷烟统税。22年开征烟叶统税。23年开征火酒统税。24年开征汽水统税。32年开征皮毛、竹木、陶瓷、纸箱统税。34年停征茶叶、竹木等9项税目,次年复征并增加化妆品统税。37年取消茶叶统税。解放后,皖北人民行政公署于1949年5月公布《征收货物统税暂行条例(草案)》,列举卷烟、火柴、酒、麦粉等19项税目,9月实行华东财委统一的《货物税目税率表》,共17类31目。1950年中央公布《货物税暂行条例》,应税货物分8类1136目,以后税目不断简并。1953年停征粮食、土布交易税,改征货物税,并将产制应税产品的工厂原交纳的印花税、营业税及附加并入货物税,计税价格改按国营公司的批发牌价。1953年货物税并入工商统一税。

文化娱乐税:1950年废除旧筵席及娱乐税,开征特种消费行为税。1953年改称文化娱乐税,只对电影业、戏剧业及其它娱乐场所征收,其余并入营业税。1966年停征。征收:1950年,特种消费行为税中筵席税率15%,起征点每桌5万元(旧人民币);冷饮税率15%,起征点1万元(同前)。1951年,政务院公布《特种消费行为税暂行条例》,实行5级比例税率,最低5%,最高30%,从价计征。1956年《文化娱乐条例》规定按城镇人口多寡实行分级税率,怀宁适用税率:电影业5%,其它2%。

商品流通税:1953年1月开征。征收的商品及税率:白酒50%,酒精5%,原木10%,机制、半机制麦粉10%,土制麦粉8%,各种兽皮20%,羊毛、猪鬃10%。1958年并入工商统一税。

工商统一税:1958年开征,征税对象为工农业产品及服务性业务的流转额,怀宁有37个税目,21个不同税率,最高为焚化品55%,最低为棉坯布1.5%,1973年并入工商税。

工商税:1973年开征,1984年分解为产品税、增值税、营业税和盐税四个税种,怀宁征收的税目有农、林、水产采购、商业零售服务及其他业务等29个,税率为3%~60%。工商税开征之前,曾于1966年在城关、高河、月山、黄墩4家米厂试行国营企业工商税,1970年对国营企业和县级交利企业试行国营企业综合税,1972年对132户国营、集体所有制企业试行工商税。

集市交易税:1962年开征,1966年停征,1981年复征。征税范围为家畜、肉、干鲜果、编扎制品、竹木制品、土特产品、旧货等7类44种产品。税率:初征时为5%~10%,起征点10元,1981年改起征点为20元,税率5%。

增值税:1983年开征。应征企业仅有县食品机械厂、县水泵厂、县造船厂、安庆地区汽车板簧厂和安庆地区拖拉机厂,税率6%~14%。

产品税:1984年10月开征,有酒、棉布、皮革、糖果糕点、服装、鞋、纸、笔等43种产品及12个不同税率,开征后即成为县内主要税源之一。

建筑税:1983年开征,征收对象为自筹资金安排的基本建设投资、更新改造措施中的建筑工程投资以及不纳入国家固定资产投资计划的建筑工程投资,税率10%。

奖金税:1984~1985年,国务院先后颁布国营企业、集体企业和事业单位奖金税暂行规定,怀宁县仅对国营企业开征。全年发放奖金总额人均超过标准工资4~5个月的部分征30%,超过5~6个月的部分征100%,超过6个月的部分征300%。

城市维护建筑税:1985年4月开征,以纳税人实际交纳的产品税、增值税、营业税为计税依据,税率为:在石牌镇的县办企业和镇办企业及纳税个人,征5%;石牌镇所辖乡村企业及其他集镇的纳税单位和个人,月山、高河两乡及在两乡的地直厂矿企业,征1%。

国家能源交通重点建设基金:1983年1月开征。征收范围:地方财政、行政事业单位的预算外资金,其他未纳入预算管理的资金,国营企业及其主管部门提取的各种专项基金和城镇集体企业交纳所得税后的利润。1983年征收率为12.5%,1984年改为15%。

盐税:民国时期,盐税一直由中央专征专解。1964年10月,财政部、轻工业部规定,对移储销区的平衡储备盐,在出场和销地储备期间,暂不交纳盐税,经批准移用时,由代管单位就地向税务机关申报纳税,自有上述规定后,怀宁始有少量盐税收入。

【税款】清末及民国时期可稽税款:盐河厘卡征银12143.10万文,折库平银7.14万两。石牌厘卡征银722.02万文,折库平银4247两。清咸丰以前当税年定额白银90两,光绪二十三年(1897年)起年征银350两,民国元年至26年年征税0.11万元。

怀宁县民国时期部分年度税款表

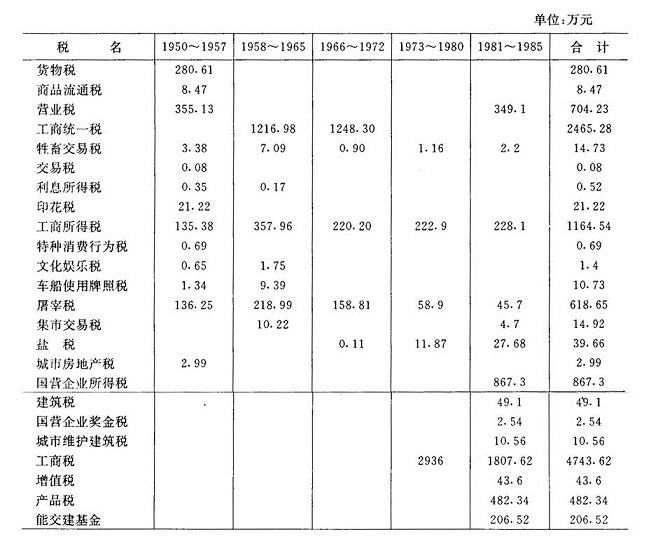

怀宁县1950~1985年税款数额表

(三)工商税征管

【征收】主要有查帐征收、查定征收、查验征收、民主评议、定期定额、代征代扣等。

1950年,按照《工商业税暂行条例》的规定,对国营企业、供销社、会计帐证健全的私营工商户,采用自报查帐,依率计征的方法;不合查帐标准的私营工商户,采用自报公议,民主评定的方法;小型私营工商户,在自报公议,民主评定基础上采用半年评定,按季调整,分月征收的定期定额征收法。其中规模稍大,有营业记录的实行“单定”,即营业额纳入民主评议范围,月交季评,所得税随营业额定率征收;对无能力记帐的小户,实行“双定”,即同时评定营业额和所得税的征收率。1954年调整征收方式,查帐户扩大1.5倍,民评户缩小66%。定期定额户扩大13.7%。1956年私改后对手工业生产合作社及合作商店,一律查帐征收;已经改造和分散在农村中的小商小贩,按归口单位和私改部门安排的营业额核实征收。1958年,对国合企业全面实行“三自”(自结算、自开票、自交款)纳税法,实行过程中,错漏、滞欠税款现象较严重,故1960年缩小了“三自”纳税面。1962年集市重新放开后,个体户自由进货比重较大,仍恢复定期定额征收法。1963年起,个体运输户税款由交通管理站代征。1983年4月后,个体商贩由批发部门代征零售环节的工商税。1985年,建立乡财政,在各乡镇范围内的工商税,由乡镇财政所和税务所专管员分别负责征收,县与乡镇实行超收分成。

【管理】1952年,在石牌税务所试行专责管理制,分工、商设两个户管组,按街道划段,分片管理。1953年在全县推行专责管理制,对高河、三桥、洪镇、老峰、王河等集镇的工商纳税户,统一编组,专人管理;农村税源分散,纳税户按行政区划划片包干,统一管理。1955年,为适应私营工商业社会主义改造的形势,对县城和较大集镇的纳税户改按行业编组管理。1956年私改以后,征管重点由私营工商业转向国营企业和集体所有制企业,城镇设国合专管员,在县城的企业,按工、商分开,对口管理的原则,适当结合地段,划分四个专管片,即国营商业、供销社商业及归口领导的合作商店为一片,国营工业和手工业生产合作社(组)为一片,小商贩及市场零星税源为一片,猫山单独为一片,不分户型统一管理,其他集镇以国合企业为主,专人管理。1958年,接办中央和省级企业的利润监交工作,对国营企业实行财、税、利统管,高河、月山、三桥、洪镇、广圩等税务所所在地集镇的纳税户,不分户型,由所长亲自管理。全县农村在专责固定、划片包干的基础上,实行集、社统管,巡回检查,带票下乡,上门征收。1979年以后,纳税户大量增加,出现多种经营形式和经营方式,为加强征管,对县城所在地的国营、集体企业按系统划片管理,其他集镇的国营、集体企业,按地段划片管理,县城和集镇的个体工商户一律实行编组管理,农村仍是划片包干,统一管理。

【税务登记】民国20年(1931年)营业税大纲规定,经营者的店铺,无论新开旧设,都应填报营业种类、字号、姓名、地址、资本额、全年营业收入额,送呈征收机关,核发营业税调查证,每年换发一次,张挂厂店易见之处,便于检查。1950年1月起,工商业户于开、转、歇业20日前,需向工商管理机关申报登记,领取或缴销营业许可证,并将证件副本交税务机关备查。1953年根据省财政厅税务局稽征管理工作意见,对全县应纳税户进行调查,核准颁发登记证。1962年7月起,无论何种性质的企业和交纳工商税的事业单位,开、转、合并或歇业,应提前10天到当地税务所登记。“文化大革命”中,税务登记停顿,1982年恢复。

怀宁县1953~1985年部分年度工商税户变化情况表

【纳税鉴定】1955年秋,安庆专区税务局在怀宁县供销社系统进行纳税鉴定试点,1956年,对全县国营企业进行纳税鉴定,1957年推行到手工业合作社及合作商店。1958年,县税务局针对农村社队企业户数多,生产经营项目单一,且大体相同的情况,制发纳税鉴定一览表。1973年税制简化,纳税鉴定的作用被忽视,工作停顿,致使征收中错漏严重。1979年恢复,对全县国营、集体企业逐户重新鉴定,并随着税制的调整、改革和企业生产经营的变化及时复查、修订。

【纳税申报】50年代初,工商纳税户照章申报,对生产加工烟丝、神香、砖瓦、植物油的厂家实行开停工申报制度,其主要生产工具由专管员启封。临商贩运货物,在进入市场交易前,须向税务机关申报并取得当地商号的纳税保证书,经查验登记后方可出售。(自1961年下半年至1985年,凡不能取保者,按货物价值预交超过应纳税额50%的保证金)。实行“三自”征收法后,申报制度无形中取消。1960年缩小“三自”面,县里规定国、合专管员,一律带票上门结算征收,纳税申报乃流于形式。1962年,个体工商户增多,对其征收恢复纳税、开停工申报制度。“文化大革命”期间,纳税申报制度名存实亡,1977年后才逐渐恢复。

【帐证管理】民国22年(1933年)省营业税章程规定,营业者须置备买入卖出簿、银钱收付逐日流水簿、月结总数簿,由征收机关派人抽查。新中国建立后,根据工商业税的条例和细则规定,结合县内工商户的情况,对规模较大有会计能力的户建立新式帐册,一般户由县税务局制定统一格式的中式帐册,无记帐能力的小户,建立进货凭证粘贴簿和存货记录簿,税管员不定期抽查,与此同时实行存货按月(季)盘点制度,职工监督盘点,重点户税务所派人监盘。1955年,全面使用提购货(料)簿,工商业户购进货(料)时逐笔登记,连同购进凭证报经税务机关查验后方准提货。1958年试行工商统一税后取消帐册登记盖印制度。1962年对个体户仍使用提货簿,有条件的还设置简易进、销货登记簿和存货盘点记录簿。

【税务检查】民国28年(1939年)春,省在敌占区外围的交通要道设进出口货物检查机构,进行税务检查。建国后,税务局内设检查股(后改监察股)对内检查税务干部执行征收政策、完成征收汁划情况和工作作风,对外检查纳税人是否偷漏税。1952年12月,对国营企业、供销社的纳税情况开展自查、互查,县里成立联合办公室,各单位成立自查小组,同时还对私营工商业进行查补偷漏税,此后纳税大检查形成一项经常性的制度。税管员对管区内纳税户按月查核,县税务局每年组织1~2次全面检查或重点抽查。1961年1~7月份,检查全县各类企业432户,有错漏问题的244户,占被检查户的56.4%,查出错漏税款2.61万元。1963年4月,根据中共中央和国务院关于严格管理大中城市集市贸易和坚决打击投机倒把的指示,开展罚款补税工作。由县检察院、法院、粮食、税务、工商、财政等部门抽人组成办公室,各区、社成立领导小组,按照教育多数、打击少数的原则进行查处,全县共查处投机倒把商贩4678人,其中罚款63人,补税4596人,罚款补税金额14.51万元。恢复对供销社征收所得税后,采取“三查两”的检查方法(即在季末的月份检查该季度前两个月的问题)。1972年9~10月纳税大检查,共查862个单位,查出问题的537户,占62.3%,查出偷漏税款14.22万元。1985年8月成立怀宁县税收、财务大检查领导小组,共检查4329户,查补工商各税62.36万元。

【发票管理】1952年全县工商户一律使用统一发货票;零星销售的商户,使用定额发票;临商和外地坐商,使用临商发货票。1965年,指定国营怀宁县印刷厂和手工业印刷社为发票承印单位,1981年改由县税务局统一印制,并建立领发、保管、缴销制度。1983年8月,省人民政府颁发《关于统一发票的管理办法》及实施细则,怀宁自1984年1月1日起实行。1985年4月,对全县统一发票使用情况进行检查,少数零售门点使用私印发票,被如数收缴销毁。

附:汪伪时期税收

民国27年(1938年)怀宁县城安庆沦陷后,汪伪政权的中央和省级税务机关相继在安庆成立安庆税务分局、货物税分局、安庆转口税局、盐务局、所得税征收局、地方税局稽查处等税务征收和稽查机构,征收货物税(统税、烟酒税、特税)、转口税、盐税、所得税、印花税、通行税、遗产税、营业税、烟酒牌照税、牙税、屠宰税、牲畜税、契税、房铺税、车捐和船舶营业税等十几个税种。34年8月,抗战胜利,各税务机构由国民党地方政府接收,各种税捐一律废止。