目录

第一节 财 政

一、体制

民国前期,国家财力集中在中央和省,县级财政处于附庸地位,怀宁县政府的行政经费仰赖于省,其余支出靠各项附加和杂捐。民国24年7月,国民政府公布“财政收支系统法”,县级财政始在法律上得到确认,该法因日军入侵未能如期执行,但此一时期怀宁县财政每年都有相当数额的附加,收入尚属可观。25年,怀宁县地方岁入预算为14.47万元,其中地方各项收入为11.80万元,占预算总额的81.51%,省补助收入为2.68万元,占预算总额的18.49%,故从是年起,省将怀宁县政府行政经费纳入地方预算,省不再补助。28年,地方财政分为省、县、乡(镇)三级,县财政收入始有法定税源(牲畜买卖证照税、屠宰税)。31年,三级财政改为二级财政,县乡财政合并为县自治财政。35年再次改制,实行中央、省、县三级财政。

建国初,财政工作的主要任务是平衡预算收支,尽快医治战争创伤,恢复国民经济,稳定市场物价,安定人民生活。按照“统一领导、统一管理”的方针,实行“统收统支,高度集中”的财政体制,当时怀宁财政收入上缴安庆专署,支出由其划拨。

1951年实行中央、大行政区和省三级财政管理体制,县财政收支列入省财政预算,省对县统收统支。乡(镇)财政由县管理,单独编造预算,不列入省财政预算。

1953~1957年,实行中央、省、县三级财政管理,怀宁开始对财政收支进行预决算,乡(镇)财政收支中的大部分列入县总预算。省对县实行“划分收支,分级管理”方法,规定工商税、农业税全额上缴。县财政收入分固定收入和调剂分成两部分,支出分正常支出和专项拨款两大类,收大于支,余额上解,支大于收,差额由省补助,超收部分和支出节余,留县下年使用。这期间分成收入曾作过部分调整:1954年省对县按预算指标实行包干,货物税县分成50%(1955年为78%);工商营业税分成1953年为90%,1954年为80%;1956年开展增产节约运动,财政支出实行总额控制,为减少省补助,划给怀宁的分成收入共五项:商品流通税和货物税分成50%,营业税、所得税及公债分成40%。1957年扩大地方财权,省下放4户企业到怀宁,企业收入作为县固定收入。

1958年实行“以收定支,五年不变”的体制,收大于支部分,留县当年使用,年终结余,全部留用,短收或超支,县内平衡,省不补;农业税作分成收入。县有6项收入可以在正常预算外安排支出,即上年财政结余、农业税附加的10%、工商税附加、县办企业收入、国营企业收入超收提成的10%、地方商业利润的50%。这种体制对调动县财政积极性,促进生产发展起过很好的作用,惜只执行一年。1958年,建立乡(镇)财政,县对乡(镇)采取“划分收支,分级管理,结余留用,超支不补”的办法,乡(镇)固定收入有公产收入、规费收入及罚没收入3项,分成收入有屠宰税和公债2项,支出主要是乡(镇)行政管理费,“文化大革命”中乡财政撤销。

1959~1970年,实行“总额分成,一年一定”的体制,其中部分年度略有变动:一是1963、1965、1966年,改为“总额分成,加小部分固定收入”的体制,怀宁总额分成收入有企业收入、工商统一税、工商所得税、盐税、农业税等5项,小部分固定收入有饮食服务企业收入、其它工商税(屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、集市交易税)和其它收入;二是由于“文化大革命”的影响,预算指标无法落实,1968年采取建国初收支两条线的办法,收入全部缴省,行政事业费由省拨给,年终支出结余归县。这一时期怀宁总额分成比例:1959年31%,1960年27%,1961年63%,1962年58%,1963年37%,1964年50%,1965年38%,1966年58%,1967年62%,1969年14%,1970年48%。

1971年开始实行“定收定支、收支包干、保证上缴(或差额补贴)、超收提成、结余留用,一年一定”的体制,怀宁超收提成为70%,这种体制使地方的机动财力可以随超收节支而大量增加,但由于当时生产受到“左”倾错误影响,收入完不成,故1972年改包干为“超收提成”,到1973年止,怀宁超收提成比例分别为50%、55%。

1974年实行“收入按固定比例留成,超收另定分成比例,支出按指标包干”的体制,固定比例留成额,无论超收或短收,均按当年收入决算总数的1.5%留县,人称“旱涝保收”体制。超收部分,县分成25%(1975年20%)。两项分成收入,都作县机动财力,支出节余亦留县使用。这种体制由于收支不挂钩,不利于调动地方增收节支和平衡预算的积极性,故原定三年,实际只执行二年。

1976~1978年实行“定收定支,总额分成,一年一变”的体制。超收部分,县分成70%或30%,短收部分,紧缩开支,同时将以前的固定比例留成改为固定数额拨给,使县有一笔较为稳定的机动财力。1976年怀宁总额分成80.2%,超收分成70%,固定分成13万元。1977年总额分成87.86%,固定分成数不变,超收部分全部给县。1978年固定分成数不变,因灾短收,压缩支出以求平衡。

1979年实行“收支挂钩,统收统支,年终结算”的体制,以地区分配的年度收支指标为依据,超收分成(地区45%,县55%),支出结余留县,超支不补。1980年因前两年受灾,税收下降,采取收支两条线的办法,怀宁支大于收,由省补助。1981年实行“定收定支,收支挂钩,总额分成”体制,超收部分,原定县分成55%,地区45%,第四季度为鼓励超收.凡比上年实际增收部分,县分成又增10%。

1982~1985年,实行“划分收支,分级包干”的体制。包干范围,收入包括县属企业收入、工商税收、农业税收和其它收入;支出包括简易建筑费、科技三项费用、农业支出费、工业交通商业等部门的事业费、城市维护费、城镇青年就业经费、文教科学卫生事业费、抚恤和社会福利救济费、行政管理费和其它支出。以1980年财政决算为准,收入扣除其它工商税后按总额的23%上交中央(1983年把中央借款列入,上交24.7%),县留77%为包干基数。按包干收入基数和支出基数(扣除28项一次性经费)比较,收大于支部分.作为上交定额,支大于收部分,作为定额补贴。怀宁属定额补贴县,收入超过包干基数的部分,与省财政分成,超收数大于定额补贴数的,县分成55%,小于定额补贴数的,全部留县。省对县下指令性预算收入指标,预算支出由县自定。

1984年在雷埠乡再次进行乡(镇)财政试点,1985年全面建立乡(镇)财政,县对乡(镇)实行“定收定支,收入上交,支出下拨,超收提成,结余留用,一年一定”的体制。

怀宁县1982~1985年包干基数和定额补贴数表

二、收入

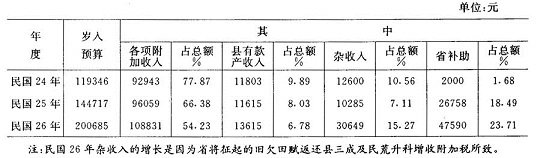

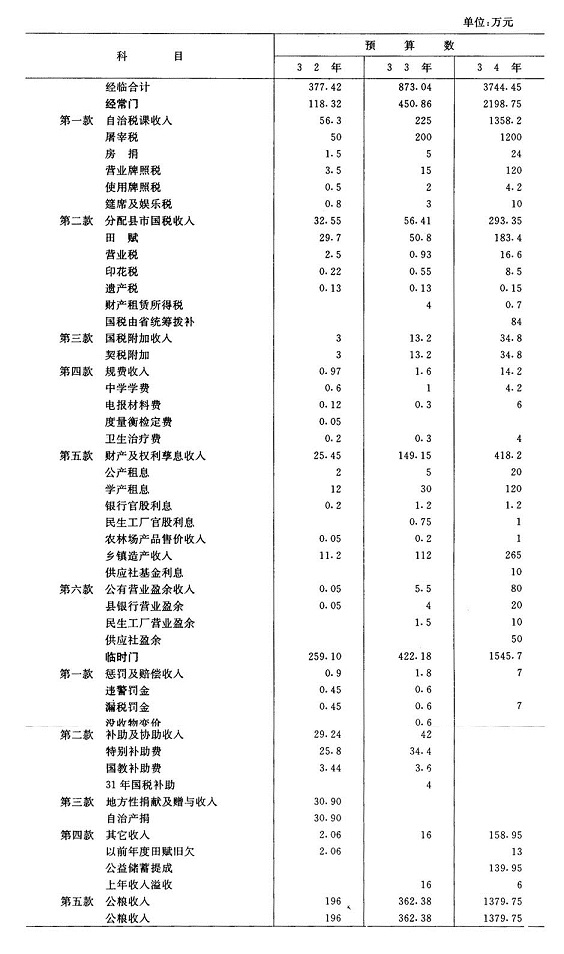

民国时期的财政收入分为经常门和临时门两大类,民国29年(1940年)以前,县财政收入只有各项附加税和杂捐,其中经常门有:田赋附加(含自治、财务、教育、建设4项)、契税附加(含教育1项)、牙税附加(含财务和教育2项)、屠税附加(含教育和公益2项)、县有款产收入(包括公产租息、学产租息收入)、杂收入(包括中小学学费及杂捐)和补助款;临时门有:田赋附加(保安附加)、补助款和杂收入,以上以田赋附加收入为大宗。民国18年,国民政府大幅度提高附加占正税的比例,怀宁田赋附加由10%增至84.4%,契税附加由83%增至150%,牙税附加由30%增至80%,屠宰税附加由28.96%增至50%以上。24年,裁减附加及杂税,怀宁田赋附加未减,契税附加从占正税的150%减至100%,共裁减4800元。25年,岁入预算合计14.47万元,其中经常门11.24万元,临时门3.23万元。27年只编半年预算,收入为7.02万元,实收2.92万元,仅占预算数的41.5%。6月,县境遭日军入侵,工商业倒闭,税源枯竭,省又停止补助,县财政几无收入,预算中断,支出主要靠摊派和苛捐杂税。28年恢复预算,岁入预算为14.05万元。6月,推行基层行政,乡镇保长改有给职,乡镇保甲经费月支1.20万元,年支14.40万元,省政府规定采取举办住户捐、清理公产公款租息、追交欠赋等6种办法筹集乡镇保经费。29年牲畜买卖证照税和屠宰税收入划归县有(次年废牲畜买卖证照税)。是年怀宁岁入预算为16.20万元,实收16.35万元,超额1.03%,其中屠宰税及附加1.90万元,牲畜买卖证照税0.19万元,田赋附加7.23万元,契税附加0.39万元,牙税附加0.17万元,县有款产0.48万元,规费0.17万元,其它3.07万元,省补助2.75万元。乡(镇)岁入预算为12.95万元,其中住户捐11.16万元,屠宰税附加1.40万元,牙税附加0.33万元,契税附加0.056万元。30年,县岁入预算为25.27万元,乡(镇)岁入预算为14.06万元。由于物价上涨,为平衡收支,开征牙行营业税、行为取缔税、市房捐及客栈执照捐。6月,财政部颁布《自治经费筹补办法》,将住户捐改为自治户捐,征至民国32年止。31年财政改制后,怀宁财政收入经常门有:自治税课收入、分配给县的国税收人、国税附加收入、规费收入、财产及权利孳息收入、公有营业盈余收入等项;临时门有惩罚赔偿收入、补助及协助收入、地方性捐献及赠与收入、其它收入和公粮收入。当年岁入预算为90.86万元,比上年增长2.6倍。是年开始征收公粮和军粮,征收标准逐年提高,农民负担加重,生活日益困窘。32年,国民政府颁布《整理自治财政纲要》,要求整理自治税捐、清理公有款产及实行乡镇造产,以平衡财政收支。省将各县分为三期整理,怀宁列为第一期,1月开始,6月结束,整理结果,各项赋税均能征足定额。由于货币贬值,此后的预算逐年大幅度增长,32年岁入预算为377.41万元,33年为873.03万元,34年猛增至3744.45万元。地方公粮收入,32年为196万元,33年为362.37万元,34年为1379.70万元。35年岁入预算原为25140.09万元,因恢复中央、省、县三级财政,遂依照新的收支系统和地方公粮改为随赋带征三成的规定,对预算追加追减,最后定为41556.08万元。是年怀宁开始对财政收支进行决算,决算总收入为30274.59万元,其中税课收入25966.92万元,分配县国税收入为1857.80万元,国税附加收入为1635.86万元,其它收入814.01万元。36年,岁入预算24.15亿元,其中税课20.74亿元,占85.88%,地方公粮2.29亿元,占9.4%。37年,只编制半年地方财政预算和“绥靖区”临时特别预算,两者合计高达245.92亿元,为36年全年预算的9倍多。

怀宁县民国24~26年财政岁入预算表

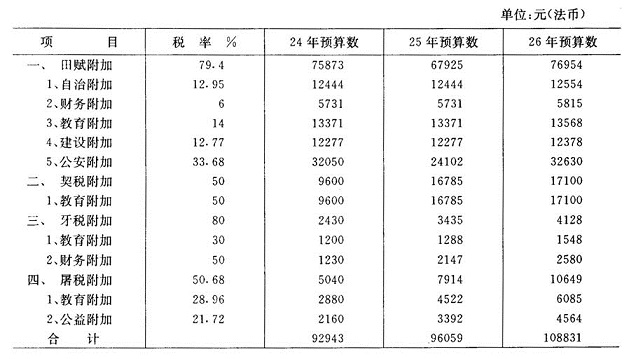

怀宁县民国24~26年各项附加收入明细表

怀宁县民国32~34年岁入预算表

建国以后,县财政按照“发展经济、保障供给”的总方针,积极筹集资金,以保证社会主义革命和建设事业的顺利发展。县财政收入分为预算内收入和预算外收入两部分。

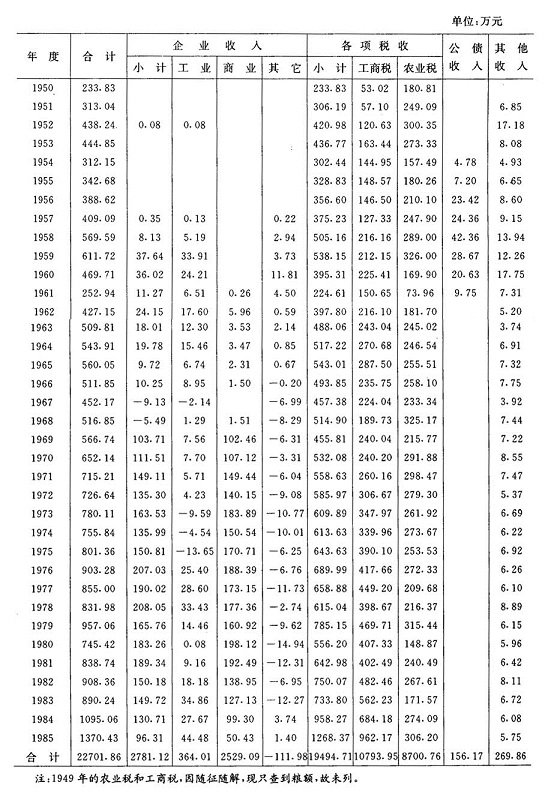

【预算内收入】主要来源于企业收入、工商税收入、农业税收入和其它收入(包括契税、规费、罚没款、公产、积压物资处理等)。1950~1985年,县财政总收入22701.86万元,平均每年递增5.18%,1985年达1370.43万元,是1950年的5.8倍。1949~1950年,县境刚刚解放,经济基础薄弱,财政收入主要靠农业税,1950年收入中,农业税占77.33%,工商税占22.67%。随着经济的发展,工商税比重逐渐上升,农业税比重下降。1953年,财政固定收入有印花税、利息所得税、屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、契税以及企事业收入和其它收入;调剂分成收入有工商营业税。1954年,县境遭受特大水灾,收入锐减,县委和县政府及时拨给生产救灾粮款,并对灾后农业税重点减免,使生产得以迅速恢复和发展,1956年,县财政总收入比1954年增长24.5%,其中工商税占37.3%,农业税占54.06%。1957年开始有县地方企业收入,固定收入中增加省下放的怀宁县第二米厂、红星拖拉机站、新华书店及电影放映队等4户企业收入,翌年又增加省下划的公私合营企业同顺油坊和芝麻湖水产养殖场。1958~1960年,由于受浮夸风影响,财政虚收实支,“一平二调”,加上自然灾害,造成一度短收。1961年1月,遵照中共中央指示,开始纠正“左”的错误,改革农业税征收指标,实行层层包干,严格依率计征,依法减免;对部分企业实行关、停、并、转,对现有的生产企业进行“三清”(清理仓库、资金、帐目),处理积压物资,核定资金,推行班组经济核算制和扭亏增盈,财政收入开始回升。1962年预算收入为423.40万元,实际收入达427.15万元,比1961年增长68.9%。1966~1976年,受“文化大革命”干扰,国民经济的发展遭受严重破坏,部分县属企业发生亏损,亏损总额达103.73万元,但由于广大干部、群众坚持生产,财税人员积极努力,财政工作仍有进展。全县10年总收入为6870.34万元,年均687.03万元,除去国营商业企业1969年划县后的缴库利润1192.70万元外,年均收入仍有567.76万元,与1965年持平。1977~1985年,逐步清理和消除“左”的错误影响,国民经济的发展恢复正常。特别是中共十一届三中全会以后,城乡经济体制改革,使工农业生产发展速度不断加快,产值不断增加,财政收入相应呈上升趋势。为保证财政收入持续稳定的增长,加强了财政管理工作,对税收体制、企业财务体制、基建财务体制和行政事业体制进行改革,扩大企业财权,加强企业的经济责任。1979~1985年的7年间,财政总收入达6805.31万元,年均972.19万元,其中工商税占总收入的58.35%,农业税占25.34%,企业收入占15.65%,其它收入占0.66%。1985年收入创历史最高水平。

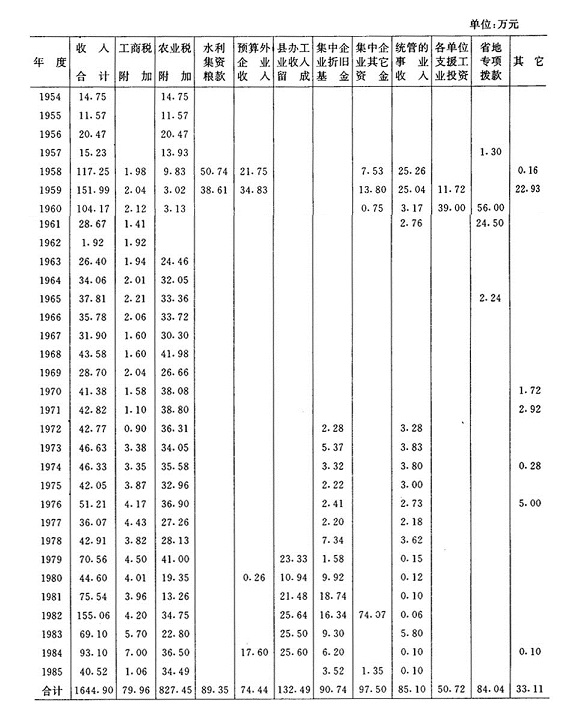

【预算外收入】从1953年起,乡镇地方财政中的农业税附加不纳入国家预算,每年由省财政厅按实征额的10~40%返县,作为预算外资金,从此始有预算外收入。1954~1985年,怀宁预算外总收入为1644.90万元,占同期预算内总收入的7.73%。收入的各项比重为:农业税附加占50.3%,工商税附加占4.36%,水利集资粮款占5.43%,预算外企业收入占4.53%,县办工业利润留成占8.05%,集中企业折旧基金占5.52%,集中企业其它资金占5.93%,统一管理的事业收入占5.17%,其它收入(包括各单位支援工业投资、省地专项拨款)占10.21%。由于财政体制多变,各个时期收入起伏悬殊。1954~1957年,预算外收入为62.02万元,年均15.50万元。1958年,凡向国家交纳商品流通税、货物税、营业税和所得税的企业,均按1%的税率交纳附加;国营企业收入超收的部分,县分成10%;地方零售商业利润,县分成50%;县办企业收入全部归县。1958~1959年,省返回的水利集资粮款和小学学杂费收入、各单位支援工业投资、合作商店公积金等,均纳入预算外资金。1958~1960年,预算外收入共为373.41万元,年均124.47万元。1961~1962年,农业税附加停征,预算外企业收入纳入预算,预算外收入只有工商税附加一项,连1961年地区下拨的支援穷队款24.50万元在内,两年共收入30.59万元。1963年,恢复征收农业税附加,到1971年止,预算外收入共322.43万元,年均35.83万元。其中工商税附加年均收入1.79万元,农业税附加年均收入33.27万元,1972年以后,预算外收入范围主要有:1972~1985年,企业上交的基本折旧基金县留成部分;1979~1984年,县办工业留成50%;预算外企业收入;粮食征购定金和议价利润;公房租金收入。1972~1985年,预算外收入共为856.45万元,年均收入61.17万元。

怀宁县1950~1985年财政收入统计表

怀宁县1954~1985年预算外收入统计表

三、支出

民国时期的财政支出亦分经常门和临时门两类。民初,县政府行政费、造串费及犯人给养费由省拨款,按月编报预算,请发坐支命令,在上交收入中坐支。县地方性支出只有财务费、教育费及其它杂支,由县在征收附加内自行解决。民国18年(1929年)以后,支出规模扩大,增加了自治费、建设费、公安费、卫生费和总预备费等项目,其中行政、教育和公安费用为支出大宗。24年,预算支出为11.93万元,其中自治费1.18万元,主要是4个区署经费,由财委会按月核发;财务费0.31万元,系财委会经费,在征收附加内坐支;教育费4.02万元,由财委会在征收附加内拨给;保安费3.14万元,系县保安队经费及保安附加经征费,由财委会在征收附加内拨给;杂支1717元,包括保安附加经征费641元,公田田赋96元,学田田赋200元,教育附加经征费600元,学杂费催收费180元,公田部分由财委会拨付,其余由教育局在征收附加内分拨;总预备费1.06万元。25年,自治费改行政费,除4个区署经费外,还增加县政府经费、督学技士旅费和财务委员会经费。27年,只编制半年预算,岁出7.02万元。28年岁出预算为14.05万元。29年分编县、乡(镇)两级预算,岁出合计为29.15万元,其中乡(镇)为12.96万元,支出中乡镇公所经费3.39万元,保公所经费6.34万元,乡镇保长晋级薪2.18万元,各项临时支出0.55万元,总预备费0.5万元。30年,按照省政府规定,发放战时米贴,县政府及其所属机关职员和团队官长,每人月发10元,士兵、警察、税警及工役,每人月发5元,乡镇保职员及小学教职员工,每人日发食米20市两。是年县财政岁出预算为25.27万元,乡(镇)财政岁出预算为14.06万元,合计39.33万元。31年起支出项目基本固定,经常门有:行政支出、教育及文化支出、经济及建设支出、卫生支出、社会及救济支出、公务员退休及抚恤支出、保警支出、财务支出、补助及协助支出和总预备费;临时门有:行政支出、教育及文化支出、经济及建设支出、保警支出、卫生支出、社会及救济支出、财务支出、补助及协助支出、其它支出、公粮支出和营业投资及维持支出。各年度支出项目根据实际情况,在此基础上略有增减。是年,县乡财政合并,岁出总预算为90.86万元。同年起为改善公教人员生活待遇,大量发放公粮,列作财政支出,对个人领用,不收回价款,由于标准逐年提高,发放量不断加大,遂成为县财政的一项巨额支出。34年,县、区、乡(镇)、保各级公教人员,一律按本人薪额另加3成生活补助费。这一时期财政支出激增,其中又以公教人员生活补助费和公粮支出的比重最大,32~34年,分别占总支出的52.99%、50.1%和68.90%。35年,决算总支出为37828.34万元,其中行政支出1743.94万元,教育及文化支出998.49万元,经济及建设支出89.29万元,保警支出3001.30万元,其他各项支出734.34万元;公教人员生活补助费31260.97万元。由于物价一日数涨,县政府不得不集中财力用于公教人员生活补贴,经济建设及文化教育事业,几乎无力顾及,尽管如此,收支相抵,仍出现赤字7553.74万元。因物价飞涨,公教人员生活待遇仅36年上半年就调整了3次,6月最后一次调整为县级官员薪金加成900~1200倍,生活补助费(简称“生补费”)月支14~20万元,警长月支生补费8.40~14万元,警士月支生补费8.40~12万元,工丁月支生补费7~10万元;乡级官员薪金加成630~840倍,月支生补费9.80~14万元,工丁月支生补费4.9~7万元。为压缩开支,本年区警察所等单位经费就地摊派,不列入预算。37年,只编半年预算,支出为135.42亿元,丰年绥靖临时特别预算,支出为110.50亿元,两项合计达245.92亿元,其中用于军事和公教人员生活补助的支出为217.32亿元,占总额的88.37%。

怀宁县民国3~28年县政府行政经费支出表

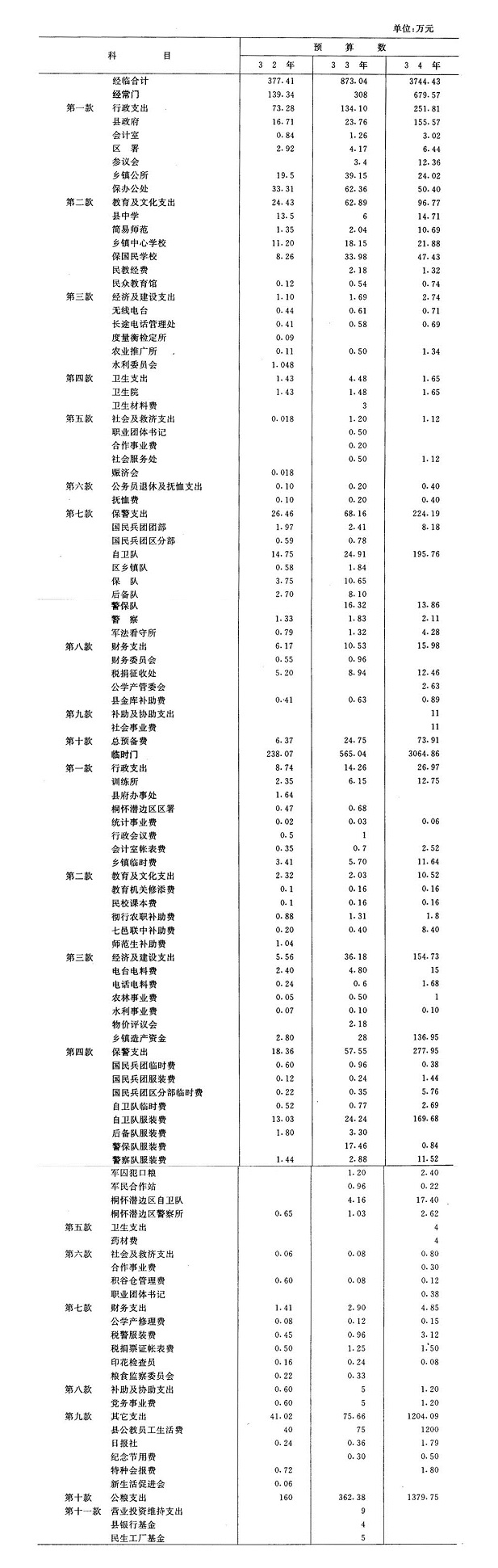

怀宁县民国32~34年度财政支出预算表

建国后,财政支出主要用于县内的经济建设和文化建设,逐步提高人民的物质、文化生活水平,分预算内支出和预算外支出两部分。

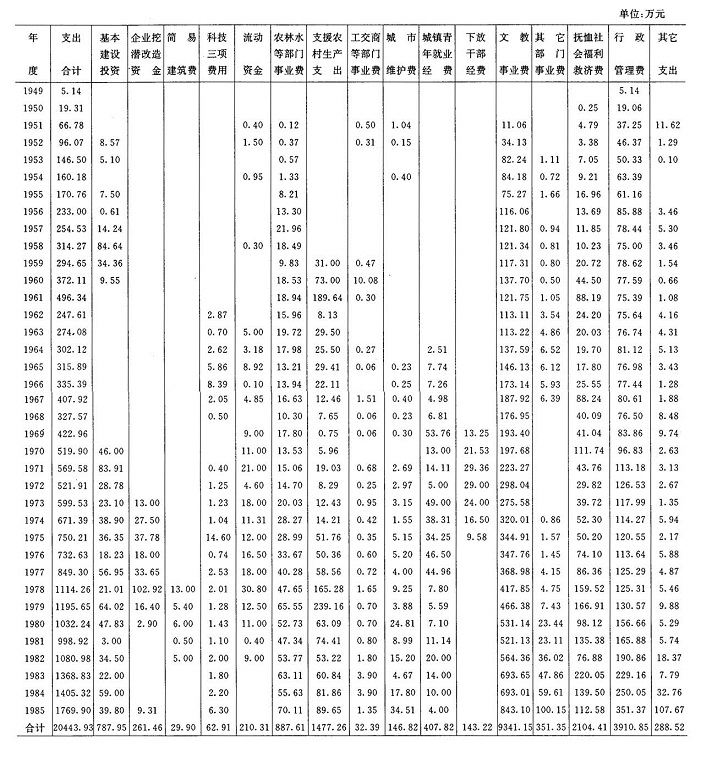

【预算内支出】分经济建设费、文教科学卫生事业费、抚恤及社会救济事业费、行政管理费和其它支出等5大类16项,绝大多数年份都能收支平衡,略有结余。1949年4月~1985年底,全县财政总支出为20443.93万元,支出节余累计1897.88万元。1950~1985年支出平均每年递增13.78%,支出中经济建设费占21.76%,文教科学卫生事业费占45.69%,抚恤和社会救济事业费占10.29%,行政管理费占19.13%,其它支出(含其它部门事业费,下同)占3.13%。1949~1950年,国家财政困难,下拨经费有限,县财政支出主要用于行政管理,两年仅支出24.45万元,收支以实物为主,货币为辅。1951年,财政状况好转,支出增加至66.78万元,除行政管理费外,还用于农业、交通、城市建设、文教卫生和社会优抚等事业的发展。1953~1956年,县财政由供给财政转为建设财政,财政工作的中心是为中国共产党在过渡时期的总路线、总任务服务,保证农业合作化和私营工商业社会主义改造的实现,支出中用于农业建设的资金逐年增多,同时增加了教育经费和提高人民生活待遇的支出。1957~1966年,总支出3206.99万元,年均320.70万元,比1956年增长37.64%,其中经济建设费年均支出78.68万元,文教科学卫生事业费年均支出130.30万元,抚恤和社会福利事业费年均支出28.28万元,行政管理经费年均支出77.29万元。1957年,基建投资和农林水利事业支出较大,占当年总支出的5.59%和8.63%,分别比1956年增长22.34倍和65%。1958~1960年,3年共支出981.08万元,年均327万元。支出增长原因一是增发自然灾害救济费56万元(该款1958年前由省下拨),二是支援人民公社投资104万元,三是基建投资过猛,3年共拨款128.55万元,加上预算外拨款237.24万元,合计为365.79万元,其中用于工业投资152.53万元,为县地方工业建设奠定了基础,但由于违背客观经济规律,夸大主观意志,盲干蛮干,超过财政承受能力,造成了人力物力的巨大浪费。1960年由于受浮夸风、高指标的影响和遭受自然灾害,支出猛增,收入含有水份,农业税入库后又退库20.10万元,形成财政虚收实支,赤字4.61万元。1961年,贯彻执行国家“当年收支平衡,略有结余”、“全国一盘棋,上下一本帐”的方针,采取增加收入、节约支出、冻结单位银行存款、停止基建投资拨款、压缩社会集团购买力、清理机关“小金库”和动员职工归还借用的公款等办法,把支出压缩到财力许可的范围内;同时对人民公社的“一平二调”进行了退赔,除谁平调谁退赔外,县财政用于退赔的款额84.82万元。至1962年,支出已压缩到247.61万元,比1958~1960年的平均支出下降24.28%,实现收支平衡,略有结余。是年起对企业拨付“四项费用”(新产品试制费、技术组织措施费、劳动安全保护费和零星固定资产购置费),1963年起增拨企业流动资金。1964年起增拨城市人口下乡经费和计划生育事业费。1966年支出比1957午增长31.77%。1967~1976年,共支出5523.60万元,比“文化大革命”前10年的支出总和增长72.24%,其中经济建设费增长67.75%,文教科学卫生事业费增长94.58%,抚恤和社会救济事业费增长1.02倍,行政管理费增长35.06%。1970年恢复基建投资,至1976年共拨款275.27万元;新增企业挖潜改造资金和干部下放经费二项支出,前者自1973年起至1976年止,共支出96.28万元,后者自1969年起至1975年止,共支出143.22万元。支援农业生产的资金相对减少,10年仅182.90万元,只占总支出的3.31%,年均为18.29万元。1977~1985年,共支出10815.40万元,超过了建国后前28年的总和,年均支出1201.71万元。基建投资自1981年试行银行贷款后,财政拨款相应减少,1985年全部改由银行贷款。支援农村社队生产支出共886.07万元,占总支出的8.19%。1981年改无偿支援为有偿(无息)周转使用,财政支农能力加强,支出逐年上升,1985年该项支出已达89.65万元。1985年在预算执行中,根据中央和省规定,提高会议和差旅费标准、发放职工书报费、支付工改工资、增发离退休人员生活补贴及政法部门增加人员编制的经费等,由于省和地区控制的支出指标没有增加,以上经费均在县包干指标内支出,造成县财政收支不平衡,赤字75.80万元。

怀宁县1949~1985年预算内财政支出统计表

怀宁县1954~1985年预算外支出统计表

【预算外支出】主要用于举办公益事业和弥补国家预算资金的不足。1954~1985年,预算外总支出为1405.66万元,占同期预算内总支出的7%,其中基建投资占27.42%,企业更新改造资金占12.31%,流动资金占0.8%,交通、邮电事业费占6.1%,支援农业支出(包括农林水部分事业费)占23.78%,城市维护费占2.68%,文教科学卫生事业费占16.66%,行政支出占6.61%,其它支出占3.64%。1954~1957年,共支出55.60万元,其中用于县农场和电灯厂的基建投资5.49万元,其余主要用于小型农田水利补助、乡村道路、桥涵、公渡和小学校舍的维修及支付农业合作化运动中的办社经费。1958~1961年,共支出334.10万元,其中基建投资占54.58%,支援农业资金占30.38%,小学校舍修缮费占8.67%。1962~1968年,共支出107.79万元,因基建停止拨款,主要用于行政事业费开支。1969年后,随着预算外收入的增长,支出逐年上升,至1975年,年均支出45.87万元,1976~1980年,年均48万元,1981~1985年,年均69.84万元。上升原因,除支援农业资金、城市维护费和广播电视事业费有较大增长外,对基建投资重新拨款,1969~1984年,共支出197.50万元;企业更新改造资金,1973年开始拨款,到1985年,共支出173.36万元;征集国家能源交通重点建设基金,1983年开始,至1985年共征0.30万元。1985年,预算外支出项目有更新改造资金、城市维护费、基本建设和行政事业费(包括工、交、商、农、林、水事业费、支援农村社队生产支出)、文教科学卫生事业费(包括文化、教育、卫生、体育、科学、广播电视等)、行政支出和其它支出等7项。

附1:财政支农周转金:

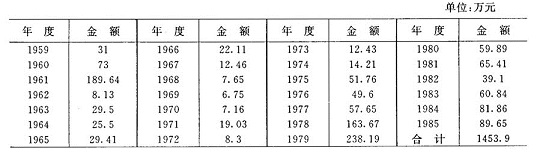

从1959年起,县里开始安排一部分财政资金,用于农村社队购置大中型农具和耕牛,后来主要用于支援社队购置农业机械,称为“支援穷队投资”,后又称“支援人民公社投资”。1978年开始,社队购置农业机械资金改由贷款解决,支援人民公社投资只用于发展社队企业和穷队发展多种经营、购置耕牛等,其中用于社队企业的部分不少于50%。1980年9月,对部分支农资金实行有偿使用,改称“财政支农周转金”,偿还期限1~5年,无息或微息。1981年支援人民公社投资全部改有偿,但投放时财政仍作为无偿性投资,收回时作预算外资金专户存储,周转使用,改变了以前不注意经济效益,单纯行政管理的办法,提高了支农资金使用效果。周转金的基本来源一是当年预算内安排和上年结转的各项支援社队资金中定期收回、周转使用的资金;二是财政机动安排的专项支农资金。周转金支持的对象是经济比较困难的社队、专业户、重点户、贫困社员户、联户合办以及社队联办、社队和社员合办的项目。1959~1985年,县财政共发放支农资金1453.90万元,1985年底,有乡本级周转金2.90万元,县本级周转金86.50万元,地区级周转金1.10万元,代省发放周转金10万元。

怀宁县1959~1985年财政支农周转金数额表

附2:支援企业投资

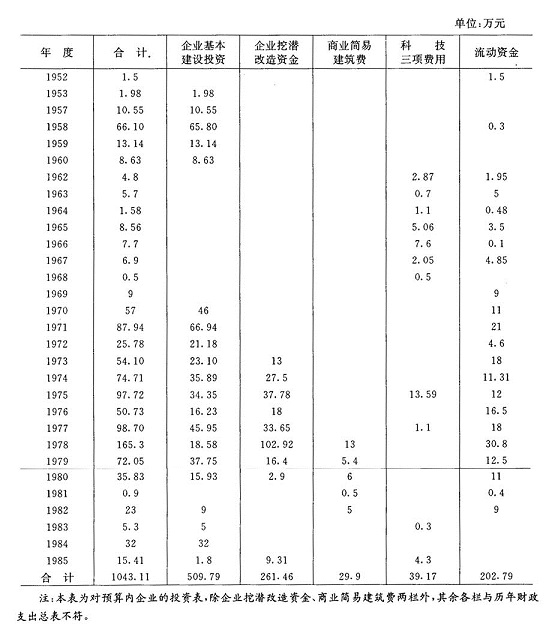

自1952年起到1985年止,县财政在预算内对企业共投资1043万元,另外自1957年起每年还安排有一部分预算外资金用于支持企业发展生产。1952年,县财政投资1.50万元给政大米厂做流动资金,这是建国后县财政对企业最早的投资。1957~1960年共投资98.42万元,用于企业基本建设,对县办企业的建立和发展起了重要作用,自此,怀宁有了预算内企业。1970~1979年的10年中,共投资784万元,占同期财政总支出的10.42%,主要是用于新建和扩建一些企业,使县办企业初具规模。1981年后,为使企业注意运用投资,从内部进行挖潜、革新、改造,提高经济效益,压缩了财政的企业投资,到1985年止,5年共投资76.61万元,占同期财政总支出的1.16%。1957年开始安排一部分预算外资金对企业进行投资,以弥补预算内资金的不足,1976~1985年预算外对企业投资共计246.70万元(1957~1975年数字缺漏)。为支援怀宁充分利用本地资源和条件,培植财源,省财政厅于1985年5月16日对怀宁发放优惠贷款285.80万元,其中用于预算内企业118万元,分别是:县大理石开发公司60万元,县食品厂30万元,县印刷厂8万元,县水泥厂20万元,统一于1987年底以前归还,月利率2.1%。

怀宁县1952~1985年部分年份财政对企业投资情况表

四、财政管理与监督

(一)预、决算管理

民国前期,财政预算由县政府第二科办理,县设财务委员会专司预算稽核及收支出纳。抗战军兴,预算中断,民国29年(1940年)恢复。是年起,县款拨归财委会统收统支,县地方每月收支的款项一律送由财委会根据预算编造清册呈核,县政府设会计室进行财务监督。34年财委会撤销。35年实行财政决算制度,由县临时参议会审议财政预、决算。新中国建立后,于1953年开始实行财政收支预、决算制度。预算编制的原则是贯彻执行中共中央的方针政策,从怀宁实际出发,坚持一要吃饭,二要建设,量入为出,统筹兼顾,不打赤字预算。预算编制的依据一是省在年初下达的作为考核指标的年度收支任务;二是县里当年国民经济和社会发展计划的主要目标;三是各行政、事业企业单位提交的年度单位预算收支草案及上年度实际执行的各种差数。预算收支草案提交县人民代表大会审查通过后方可执行。在执行过程中,不断对预算进行检查分析,研究新情况,制定相应的措施,按季编制季度分月财政收支计划,作为总预算的执行预算,以便有计划的掌握收支,调度平衡。年终编制决算,由各单位先做好年终清理,编制好收支决算,然后自下而上,层层审核、分析、汇编,再由财政部门汇编成总决算,报经县政府审查后,向县人民代表大会报告,接受人民代表的监督、审查。

(二)行政、事业财务管理

对行政、事业单位的财务管理主要是对行政事业经费及人员经费的管理。建国初,行政事业经费的开支,在规定的标准范围内实报实销,开支单位每月月终前列出下月支出预算,送县财政科审核,再上报安庆专员公署财政科批准。1951年对生活费用实行按人定额包干。1951~1952年,乡(镇)经费由乡镇财政开支,1953年改由县财政开支。1952年清理、取消各单位私设的“小金库”。1953年对各项经费进行清理,查出文教费开支混乱,贪污挪用乱用资金案多起。1954年建立单位财务预算,由主管科核批,县财粮科复核拨款,使用后向财粮科报销。对无规定标准的经费,如修缮费、购置费等,由财粮科掌握,在预算范围内审查核准后实报实销。1955年开展节约运动,降低公用经费中办公、电话、车船修理、差旅和修缮等费用标准。7月,对国家工作人员实行工资制。1958年,县里制定“关于节减1958年行政经费和各项业务费的修正方案”,规定办公费开支标准为县委会每人每月3.50元,公安局每人每月3.20元,检察院每人每月2.50元,其它单位每人每月2元,包干使用。1965年,县人民委员会颁发“怀宁县县内有关行政经费开支标准的具体规定”,规定办公费每人每月最高3.60元,最低2.40元,邮电费每人每月2元,差旅费在规定范围内实报实销;会议费须事先编造计划,经财政局审查拨款。1982年根据省财政厅通知,行政、事业单位经费开支实行预算包干,结余转下年使用,超支不补。1983年,公用经费包干标准,区、社以离石牌路程远近,每人每年150~180元;业务费一次包干到各单位,超支不补。为督促各单位合理使用经费,1952年县财政科配备2名监察干部,专职检查财经纪律执行情况,“文革”期间财政监察工作停顿,“文革”结束后恢复。1984年县审计局成立,依法对财务制度执行情况进行审计监督。

(三)企业财务管理

企业的财务管理,主要是对企业的固定资金、流动资金、成本费用、销售收入和盈利、专用基金的管理。50年代后期,县办企业开始建立,财务制度不健全,帐务混乱,财务管理主要是帮助企业建帐做帐,培训财会人员,建立健全各项财务制度。1958年开始对国营企业实行利润监交,首批监交的有工业、水产、文化等,次年扩大到商业、供销、林业、专卖、药材及粮食工业等企业。1959年建立企业财务互审制度,当年互审出不合理开支1.14万元。1960年成立怀宁县企业流动资金管理委员会,负责流动资金的划转、核定和清理,同时对企业的资金、仓库、帐目进行清理,历时4年。同年,为加强经济核算和成本管理,开展班组经济核算,将原材料、燃料和产量、质量指标定额核算到班组,企业亏损,由财政部门核实数字,调整企业核算,报安庆专署批准拨补。1961年起企业固定资产出售收入和折旧基金上交县财政。1962年起各项财务制度渐趋完善,财务管理走向正轨。是年,工业企业实行奖金制度,企业利润扣除奖金后全部入库,亏损由财政补贴。1965年底开始,对企业固定资产进行定期盘点清查。1967年财务管理受“文化大革命”影响中断,各项财务制度不能正常执行,企业收入第一次出现赤字。1969年,安徽省革命委员会生产指挥组下发“商业企业财务管理办法”,规定流动资金分级管理,企业资金余缺由主管部门在系统内调剂,同年规定单价在500元以上的房屋、机器、设备、用具为固定资产。70年代由于企业亏损严重,企业财务管理主要是帮助企业清产核资,扭亏为盈,1972年成立怀宁县革命委员会清产核资办公室,专门负责此项工作。1977年7月起,按照财政部颁发的《国营企业上交利润的监督办法》,对企业无故拖欠应交的预算收入,监交机关有权通知银行从企业存款中扣缴。1978年,实行企业基金制度,凡全面完成国家产品、质量等8项指标和供货合同的企业,按工资总额的5%提取企业基金,抵交入库利润;完成产量、品种、质量、利润等4项指标和供货合同的企业提3%,多完成一项加提0.5%。政策性亏损企业完成指标的提3%。1979年,县办工交企业利润和县财政实行“五五”分成,亏损企业负担“二八”开,国家财政负担80%,县财政负担20%,定额补贴的政策性亏损企业,县财政亦补20%,商业企业恢复利润留成比例为15%(除饮食业、食品公司)。同年对国营企业固定资产实行调拨,调出固定资产所得价款用于固定资产更新和技术改造,固定资产折旧费留企业作挖潜、革新、改造资金。80年代,企业财务管理以提高经济效益为中心,实行经济责任制。1980年,对县茶场、园艺场、麻塘湖渔场、芝麻湖渔场4个农牧亏损企业实行“定额补贴、包干拨补、结余留用、超亏不补”的财务包干。1981年,对县磷肥厂、农机厂财务实行“亏损包干,减亏留用”的办法,对县印刷厂实行“利润包干、超收留用”的办法。1982年对工业企业财务全面实行“利润包干,超收分成”的办法,包干基数高于1979~1981年的平均利润,超收部分县财政得60.66%。盐业、医药公司实行利润“五五”分成,五成交县,五成交省。同年对国营企业财务进行整顿,各企业制订出一套较完整的资金、成本、利润等财务管理制度和全面经济核算制度。财务包干后,企业开始改善经营管理,扭亏增盈,首批实行财务包干的4户农牧亏损企业到1985年共亏损3.20万元,与拨补指标5万元相抵,略有结余,其中麻塘湖渔场盈利0.40万元。1983年实行利改税,核定县磷肥厂、食品厂、糖业烟酒公司、石油公司、百货公司等为大中型企业;县印刷厂、酒厂、供电局、月山煤矿、木材公司为小型企业,实现的利润交纳所得税,税后利润全部或部分留归企业。1984年实行第二步利改税,核定8个大中型国营工业企业及4个小型企业交纳所得税,财政对企业利润的监交工作随之停止。1952~1985年,全县企业共上交利润2781.14万元。

(四)控制社会集团购买力

对社会集团购买力的控制,基本实行计划管理、限额控制、凭证购买、定点供应、专用发票和对某些商品专项审批的办法。控购商品品种屡有增减。1961年贯彻中央进一步压缩社会集团购买力的指示,全县社会集团购买力实绩为45.70万元,比上年压缩29.6%。1962年,对没有社会集团购买力指标和“集团消费品购物证”而擅购控购商品者,财政不拨款,银行不付款,商店不售给商品,当年县社会集团购买力计划为76.50万元,实际只购买59.50万元。1975年购买沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、电影放映机、照相机等8种商品由省审批,其余控购商品由县审批。1979年,购买属于计划分配的小汽车、摩托车、大轿车、电冰箱、照相机需报地区革委会审批;购买沙发、地毯、呢绒及其制品、绸缎及其制品需报省财政局审批;购买其它专控商品,由县革委会审批。1982年,控购商品审批由省、地两级分管改为省、地、县三级分管,县控购办公室审批的商品有家具、公用包、呢绒及其制品、绸缎及其制品、化纤布、毛线、毛巾被、高级针织品、卷烟、各种酒类等10种。1984年取消社会集团购买力控制指标,下放审批权,专控商品减少为14种,分别为小汽车、大轿车、地毯、录相机、摩托车、沙发床、录音机和多用机、照相机和放大机,大型或高级乐器、家具、呢绒及制品、纯毛毯等。其中购买录音机、多用机、照相机、放大机、大型或高级乐器、家具、呢绒及其制品、纯毛毯由县审批。1985年,为节约财政开支,不与民争购,彩色电视机、电冰箱、洗衣机列为专控商品,审批权限集中到省,县只负责程序转报。

民国前期,国家财力集中在中央和省,县级财政处于附庸地位,怀宁县政府的行政经费仰赖于省,其余支出靠各项附加和杂捐。民国24年7月,国民政府公布“财政收支系统法”,县级财政始在法律上得到确认,该法因日军入侵未能如期执行,但此一时期怀宁县财政每年都有相当数额的附加,收入尚属可观。25年,怀宁县地方岁入预算为14.47万元,其中地方各项收入为11.80万元,占预算总额的81.51%,省补助收入为2.68万元,占预算总额的18.49%,故从是年起,省将怀宁县政府行政经费纳入地方预算,省不再补助。28年,地方财政分为省、县、乡(镇)三级,县财政收入始有法定税源(牲畜买卖证照税、屠宰税)。31年,三级财政改为二级财政,县乡财政合并为县自治财政。35年再次改制,实行中央、省、县三级财政。

建国初,财政工作的主要任务是平衡预算收支,尽快医治战争创伤,恢复国民经济,稳定市场物价,安定人民生活。按照“统一领导、统一管理”的方针,实行“统收统支,高度集中”的财政体制,当时怀宁财政收入上缴安庆专署,支出由其划拨。

1951年实行中央、大行政区和省三级财政管理体制,县财政收支列入省财政预算,省对县统收统支。乡(镇)财政由县管理,单独编造预算,不列入省财政预算。

1953~1957年,实行中央、省、县三级财政管理,怀宁开始对财政收支进行预决算,乡(镇)财政收支中的大部分列入县总预算。省对县实行“划分收支,分级管理”方法,规定工商税、农业税全额上缴。县财政收入分固定收入和调剂分成两部分,支出分正常支出和专项拨款两大类,收大于支,余额上解,支大于收,差额由省补助,超收部分和支出节余,留县下年使用。这期间分成收入曾作过部分调整:1954年省对县按预算指标实行包干,货物税县分成50%(1955年为78%);工商营业税分成1953年为90%,1954年为80%;1956年开展增产节约运动,财政支出实行总额控制,为减少省补助,划给怀宁的分成收入共五项:商品流通税和货物税分成50%,营业税、所得税及公债分成40%。1957年扩大地方财权,省下放4户企业到怀宁,企业收入作为县固定收入。

1958年实行“以收定支,五年不变”的体制,收大于支部分,留县当年使用,年终结余,全部留用,短收或超支,县内平衡,省不补;农业税作分成收入。县有6项收入可以在正常预算外安排支出,即上年财政结余、农业税附加的10%、工商税附加、县办企业收入、国营企业收入超收提成的10%、地方商业利润的50%。这种体制对调动县财政积极性,促进生产发展起过很好的作用,惜只执行一年。1958年,建立乡(镇)财政,县对乡(镇)采取“划分收支,分级管理,结余留用,超支不补”的办法,乡(镇)固定收入有公产收入、规费收入及罚没收入3项,分成收入有屠宰税和公债2项,支出主要是乡(镇)行政管理费,“文化大革命”中乡财政撤销。

1959~1970年,实行“总额分成,一年一定”的体制,其中部分年度略有变动:一是1963、1965、1966年,改为“总额分成,加小部分固定收入”的体制,怀宁总额分成收入有企业收入、工商统一税、工商所得税、盐税、农业税等5项,小部分固定收入有饮食服务企业收入、其它工商税(屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、集市交易税)和其它收入;二是由于“文化大革命”的影响,预算指标无法落实,1968年采取建国初收支两条线的办法,收入全部缴省,行政事业费由省拨给,年终支出结余归县。这一时期怀宁总额分成比例:1959年31%,1960年27%,1961年63%,1962年58%,1963年37%,1964年50%,1965年38%,1966年58%,1967年62%,1969年14%,1970年48%。

1971年开始实行“定收定支、收支包干、保证上缴(或差额补贴)、超收提成、结余留用,一年一定”的体制,怀宁超收提成为70%,这种体制使地方的机动财力可以随超收节支而大量增加,但由于当时生产受到“左”倾错误影响,收入完不成,故1972年改包干为“超收提成”,到1973年止,怀宁超收提成比例分别为50%、55%。

1974年实行“收入按固定比例留成,超收另定分成比例,支出按指标包干”的体制,固定比例留成额,无论超收或短收,均按当年收入决算总数的1.5%留县,人称“旱涝保收”体制。超收部分,县分成25%(1975年20%)。两项分成收入,都作县机动财力,支出节余亦留县使用。这种体制由于收支不挂钩,不利于调动地方增收节支和平衡预算的积极性,故原定三年,实际只执行二年。

1976~1978年实行“定收定支,总额分成,一年一变”的体制。超收部分,县分成70%或30%,短收部分,紧缩开支,同时将以前的固定比例留成改为固定数额拨给,使县有一笔较为稳定的机动财力。1976年怀宁总额分成80.2%,超收分成70%,固定分成13万元。1977年总额分成87.86%,固定分成数不变,超收部分全部给县。1978年固定分成数不变,因灾短收,压缩支出以求平衡。

1979年实行“收支挂钩,统收统支,年终结算”的体制,以地区分配的年度收支指标为依据,超收分成(地区45%,县55%),支出结余留县,超支不补。1980年因前两年受灾,税收下降,采取收支两条线的办法,怀宁支大于收,由省补助。1981年实行“定收定支,收支挂钩,总额分成”体制,超收部分,原定县分成55%,地区45%,第四季度为鼓励超收.凡比上年实际增收部分,县分成又增10%。

1982~1985年,实行“划分收支,分级包干”的体制。包干范围,收入包括县属企业收入、工商税收、农业税收和其它收入;支出包括简易建筑费、科技三项费用、农业支出费、工业交通商业等部门的事业费、城市维护费、城镇青年就业经费、文教科学卫生事业费、抚恤和社会福利救济费、行政管理费和其它支出。以1980年财政决算为准,收入扣除其它工商税后按总额的23%上交中央(1983年把中央借款列入,上交24.7%),县留77%为包干基数。按包干收入基数和支出基数(扣除28项一次性经费)比较,收大于支部分.作为上交定额,支大于收部分,作为定额补贴。怀宁属定额补贴县,收入超过包干基数的部分,与省财政分成,超收数大于定额补贴数的,县分成55%,小于定额补贴数的,全部留县。省对县下指令性预算收入指标,预算支出由县自定。

1984年在雷埠乡再次进行乡(镇)财政试点,1985年全面建立乡(镇)财政,县对乡(镇)实行“定收定支,收入上交,支出下拨,超收提成,结余留用,一年一定”的体制。

怀宁县1982~1985年包干基数和定额补贴数表

二、收入

民国时期的财政收入分为经常门和临时门两大类,民国29年(1940年)以前,县财政收入只有各项附加税和杂捐,其中经常门有:田赋附加(含自治、财务、教育、建设4项)、契税附加(含教育1项)、牙税附加(含财务和教育2项)、屠税附加(含教育和公益2项)、县有款产收入(包括公产租息、学产租息收入)、杂收入(包括中小学学费及杂捐)和补助款;临时门有:田赋附加(保安附加)、补助款和杂收入,以上以田赋附加收入为大宗。民国18年,国民政府大幅度提高附加占正税的比例,怀宁田赋附加由10%增至84.4%,契税附加由83%增至150%,牙税附加由30%增至80%,屠宰税附加由28.96%增至50%以上。24年,裁减附加及杂税,怀宁田赋附加未减,契税附加从占正税的150%减至100%,共裁减4800元。25年,岁入预算合计14.47万元,其中经常门11.24万元,临时门3.23万元。27年只编半年预算,收入为7.02万元,实收2.92万元,仅占预算数的41.5%。6月,县境遭日军入侵,工商业倒闭,税源枯竭,省又停止补助,县财政几无收入,预算中断,支出主要靠摊派和苛捐杂税。28年恢复预算,岁入预算为14.05万元。6月,推行基层行政,乡镇保长改有给职,乡镇保甲经费月支1.20万元,年支14.40万元,省政府规定采取举办住户捐、清理公产公款租息、追交欠赋等6种办法筹集乡镇保经费。29年牲畜买卖证照税和屠宰税收入划归县有(次年废牲畜买卖证照税)。是年怀宁岁入预算为16.20万元,实收16.35万元,超额1.03%,其中屠宰税及附加1.90万元,牲畜买卖证照税0.19万元,田赋附加7.23万元,契税附加0.39万元,牙税附加0.17万元,县有款产0.48万元,规费0.17万元,其它3.07万元,省补助2.75万元。乡(镇)岁入预算为12.95万元,其中住户捐11.16万元,屠宰税附加1.40万元,牙税附加0.33万元,契税附加0.056万元。30年,县岁入预算为25.27万元,乡(镇)岁入预算为14.06万元。由于物价上涨,为平衡收支,开征牙行营业税、行为取缔税、市房捐及客栈执照捐。6月,财政部颁布《自治经费筹补办法》,将住户捐改为自治户捐,征至民国32年止。31年财政改制后,怀宁财政收入经常门有:自治税课收入、分配给县的国税收人、国税附加收入、规费收入、财产及权利孳息收入、公有营业盈余收入等项;临时门有惩罚赔偿收入、补助及协助收入、地方性捐献及赠与收入、其它收入和公粮收入。当年岁入预算为90.86万元,比上年增长2.6倍。是年开始征收公粮和军粮,征收标准逐年提高,农民负担加重,生活日益困窘。32年,国民政府颁布《整理自治财政纲要》,要求整理自治税捐、清理公有款产及实行乡镇造产,以平衡财政收支。省将各县分为三期整理,怀宁列为第一期,1月开始,6月结束,整理结果,各项赋税均能征足定额。由于货币贬值,此后的预算逐年大幅度增长,32年岁入预算为377.41万元,33年为873.03万元,34年猛增至3744.45万元。地方公粮收入,32年为196万元,33年为362.37万元,34年为1379.70万元。35年岁入预算原为25140.09万元,因恢复中央、省、县三级财政,遂依照新的收支系统和地方公粮改为随赋带征三成的规定,对预算追加追减,最后定为41556.08万元。是年怀宁开始对财政收支进行决算,决算总收入为30274.59万元,其中税课收入25966.92万元,分配县国税收入为1857.80万元,国税附加收入为1635.86万元,其它收入814.01万元。36年,岁入预算24.15亿元,其中税课20.74亿元,占85.88%,地方公粮2.29亿元,占9.4%。37年,只编制半年地方财政预算和“绥靖区”临时特别预算,两者合计高达245.92亿元,为36年全年预算的9倍多。

怀宁县民国24~26年财政岁入预算表

怀宁县民国24~26年各项附加收入明细表

怀宁县民国32~34年岁入预算表

建国以后,县财政按照“发展经济、保障供给”的总方针,积极筹集资金,以保证社会主义革命和建设事业的顺利发展。县财政收入分为预算内收入和预算外收入两部分。

【预算内收入】主要来源于企业收入、工商税收入、农业税收入和其它收入(包括契税、规费、罚没款、公产、积压物资处理等)。1950~1985年,县财政总收入22701.86万元,平均每年递增5.18%,1985年达1370.43万元,是1950年的5.8倍。1949~1950年,县境刚刚解放,经济基础薄弱,财政收入主要靠农业税,1950年收入中,农业税占77.33%,工商税占22.67%。随着经济的发展,工商税比重逐渐上升,农业税比重下降。1953年,财政固定收入有印花税、利息所得税、屠宰税、牲畜交易税、文化娱乐税、车船使用牌照税、契税以及企事业收入和其它收入;调剂分成收入有工商营业税。1954年,县境遭受特大水灾,收入锐减,县委和县政府及时拨给生产救灾粮款,并对灾后农业税重点减免,使生产得以迅速恢复和发展,1956年,县财政总收入比1954年增长24.5%,其中工商税占37.3%,农业税占54.06%。1957年开始有县地方企业收入,固定收入中增加省下放的怀宁县第二米厂、红星拖拉机站、新华书店及电影放映队等4户企业收入,翌年又增加省下划的公私合营企业同顺油坊和芝麻湖水产养殖场。1958~1960年,由于受浮夸风影响,财政虚收实支,“一平二调”,加上自然灾害,造成一度短收。1961年1月,遵照中共中央指示,开始纠正“左”的错误,改革农业税征收指标,实行层层包干,严格依率计征,依法减免;对部分企业实行关、停、并、转,对现有的生产企业进行“三清”(清理仓库、资金、帐目),处理积压物资,核定资金,推行班组经济核算制和扭亏增盈,财政收入开始回升。1962年预算收入为423.40万元,实际收入达427.15万元,比1961年增长68.9%。1966~1976年,受“文化大革命”干扰,国民经济的发展遭受严重破坏,部分县属企业发生亏损,亏损总额达103.73万元,但由于广大干部、群众坚持生产,财税人员积极努力,财政工作仍有进展。全县10年总收入为6870.34万元,年均687.03万元,除去国营商业企业1969年划县后的缴库利润1192.70万元外,年均收入仍有567.76万元,与1965年持平。1977~1985年,逐步清理和消除“左”的错误影响,国民经济的发展恢复正常。特别是中共十一届三中全会以后,城乡经济体制改革,使工农业生产发展速度不断加快,产值不断增加,财政收入相应呈上升趋势。为保证财政收入持续稳定的增长,加强了财政管理工作,对税收体制、企业财务体制、基建财务体制和行政事业体制进行改革,扩大企业财权,加强企业的经济责任。1979~1985年的7年间,财政总收入达6805.31万元,年均972.19万元,其中工商税占总收入的58.35%,农业税占25.34%,企业收入占15.65%,其它收入占0.66%。1985年收入创历史最高水平。

【预算外收入】从1953年起,乡镇地方财政中的农业税附加不纳入国家预算,每年由省财政厅按实征额的10~40%返县,作为预算外资金,从此始有预算外收入。1954~1985年,怀宁预算外总收入为1644.90万元,占同期预算内总收入的7.73%。收入的各项比重为:农业税附加占50.3%,工商税附加占4.36%,水利集资粮款占5.43%,预算外企业收入占4.53%,县办工业利润留成占8.05%,集中企业折旧基金占5.52%,集中企业其它资金占5.93%,统一管理的事业收入占5.17%,其它收入(包括各单位支援工业投资、省地专项拨款)占10.21%。由于财政体制多变,各个时期收入起伏悬殊。1954~1957年,预算外收入为62.02万元,年均15.50万元。1958年,凡向国家交纳商品流通税、货物税、营业税和所得税的企业,均按1%的税率交纳附加;国营企业收入超收的部分,县分成10%;地方零售商业利润,县分成50%;县办企业收入全部归县。1958~1959年,省返回的水利集资粮款和小学学杂费收入、各单位支援工业投资、合作商店公积金等,均纳入预算外资金。1958~1960年,预算外收入共为373.41万元,年均124.47万元。1961~1962年,农业税附加停征,预算外企业收入纳入预算,预算外收入只有工商税附加一项,连1961年地区下拨的支援穷队款24.50万元在内,两年共收入30.59万元。1963年,恢复征收农业税附加,到1971年止,预算外收入共322.43万元,年均35.83万元。其中工商税附加年均收入1.79万元,农业税附加年均收入33.27万元,1972年以后,预算外收入范围主要有:1972~1985年,企业上交的基本折旧基金县留成部分;1979~1984年,县办工业留成50%;预算外企业收入;粮食征购定金和议价利润;公房租金收入。1972~1985年,预算外收入共为856.45万元,年均收入61.17万元。

怀宁县1950~1985年财政收入统计表

怀宁县1954~1985年预算外收入统计表

三、支出

民国时期的财政支出亦分经常门和临时门两类。民初,县政府行政费、造串费及犯人给养费由省拨款,按月编报预算,请发坐支命令,在上交收入中坐支。县地方性支出只有财务费、教育费及其它杂支,由县在征收附加内自行解决。民国18年(1929年)以后,支出规模扩大,增加了自治费、建设费、公安费、卫生费和总预备费等项目,其中行政、教育和公安费用为支出大宗。24年,预算支出为11.93万元,其中自治费1.18万元,主要是4个区署经费,由财委会按月核发;财务费0.31万元,系财委会经费,在征收附加内坐支;教育费4.02万元,由财委会在征收附加内拨给;保安费3.14万元,系县保安队经费及保安附加经征费,由财委会在征收附加内拨给;杂支1717元,包括保安附加经征费641元,公田田赋96元,学田田赋200元,教育附加经征费600元,学杂费催收费180元,公田部分由财委会拨付,其余由教育局在征收附加内分拨;总预备费1.06万元。25年,自治费改行政费,除4个区署经费外,还增加县政府经费、督学技士旅费和财务委员会经费。27年,只编制半年预算,岁出7.02万元。28年岁出预算为14.05万元。29年分编县、乡(镇)两级预算,岁出合计为29.15万元,其中乡(镇)为12.96万元,支出中乡镇公所经费3.39万元,保公所经费6.34万元,乡镇保长晋级薪2.18万元,各项临时支出0.55万元,总预备费0.5万元。30年,按照省政府规定,发放战时米贴,县政府及其所属机关职员和团队官长,每人月发10元,士兵、警察、税警及工役,每人月发5元,乡镇保职员及小学教职员工,每人日发食米20市两。是年县财政岁出预算为25.27万元,乡(镇)财政岁出预算为14.06万元,合计39.33万元。31年起支出项目基本固定,经常门有:行政支出、教育及文化支出、经济及建设支出、卫生支出、社会及救济支出、公务员退休及抚恤支出、保警支出、财务支出、补助及协助支出和总预备费;临时门有:行政支出、教育及文化支出、经济及建设支出、保警支出、卫生支出、社会及救济支出、财务支出、补助及协助支出、其它支出、公粮支出和营业投资及维持支出。各年度支出项目根据实际情况,在此基础上略有增减。是年,县乡财政合并,岁出总预算为90.86万元。同年起为改善公教人员生活待遇,大量发放公粮,列作财政支出,对个人领用,不收回价款,由于标准逐年提高,发放量不断加大,遂成为县财政的一项巨额支出。34年,县、区、乡(镇)、保各级公教人员,一律按本人薪额另加3成生活补助费。这一时期财政支出激增,其中又以公教人员生活补助费和公粮支出的比重最大,32~34年,分别占总支出的52.99%、50.1%和68.90%。35年,决算总支出为37828.34万元,其中行政支出1743.94万元,教育及文化支出998.49万元,经济及建设支出89.29万元,保警支出3001.30万元,其他各项支出734.34万元;公教人员生活补助费31260.97万元。由于物价一日数涨,县政府不得不集中财力用于公教人员生活补贴,经济建设及文化教育事业,几乎无力顾及,尽管如此,收支相抵,仍出现赤字7553.74万元。因物价飞涨,公教人员生活待遇仅36年上半年就调整了3次,6月最后一次调整为县级官员薪金加成900~1200倍,生活补助费(简称“生补费”)月支14~20万元,警长月支生补费8.40~14万元,警士月支生补费8.40~12万元,工丁月支生补费7~10万元;乡级官员薪金加成630~840倍,月支生补费9.80~14万元,工丁月支生补费4.9~7万元。为压缩开支,本年区警察所等单位经费就地摊派,不列入预算。37年,只编半年预算,支出为135.42亿元,丰年绥靖临时特别预算,支出为110.50亿元,两项合计达245.92亿元,其中用于军事和公教人员生活补助的支出为217.32亿元,占总额的88.37%。

怀宁县民国3~28年县政府行政经费支出表

怀宁县民国32~34年度财政支出预算表

建国后,财政支出主要用于县内的经济建设和文化建设,逐步提高人民的物质、文化生活水平,分预算内支出和预算外支出两部分。

【预算内支出】分经济建设费、文教科学卫生事业费、抚恤及社会救济事业费、行政管理费和其它支出等5大类16项,绝大多数年份都能收支平衡,略有结余。1949年4月~1985年底,全县财政总支出为20443.93万元,支出节余累计1897.88万元。1950~1985年支出平均每年递增13.78%,支出中经济建设费占21.76%,文教科学卫生事业费占45.69%,抚恤和社会救济事业费占10.29%,行政管理费占19.13%,其它支出(含其它部门事业费,下同)占3.13%。1949~1950年,国家财政困难,下拨经费有限,县财政支出主要用于行政管理,两年仅支出24.45万元,收支以实物为主,货币为辅。1951年,财政状况好转,支出增加至66.78万元,除行政管理费外,还用于农业、交通、城市建设、文教卫生和社会优抚等事业的发展。1953~1956年,县财政由供给财政转为建设财政,财政工作的中心是为中国共产党在过渡时期的总路线、总任务服务,保证农业合作化和私营工商业社会主义改造的实现,支出中用于农业建设的资金逐年增多,同时增加了教育经费和提高人民生活待遇的支出。1957~1966年,总支出3206.99万元,年均320.70万元,比1956年增长37.64%,其中经济建设费年均支出78.68万元,文教科学卫生事业费年均支出130.30万元,抚恤和社会福利事业费年均支出28.28万元,行政管理经费年均支出77.29万元。1957年,基建投资和农林水利事业支出较大,占当年总支出的5.59%和8.63%,分别比1956年增长22.34倍和65%。1958~1960年,3年共支出981.08万元,年均327万元。支出增长原因一是增发自然灾害救济费56万元(该款1958年前由省下拨),二是支援人民公社投资104万元,三是基建投资过猛,3年共拨款128.55万元,加上预算外拨款237.24万元,合计为365.79万元,其中用于工业投资152.53万元,为县地方工业建设奠定了基础,但由于违背客观经济规律,夸大主观意志,盲干蛮干,超过财政承受能力,造成了人力物力的巨大浪费。1960年由于受浮夸风、高指标的影响和遭受自然灾害,支出猛增,收入含有水份,农业税入库后又退库20.10万元,形成财政虚收实支,赤字4.61万元。1961年,贯彻执行国家“当年收支平衡,略有结余”、“全国一盘棋,上下一本帐”的方针,采取增加收入、节约支出、冻结单位银行存款、停止基建投资拨款、压缩社会集团购买力、清理机关“小金库”和动员职工归还借用的公款等办法,把支出压缩到财力许可的范围内;同时对人民公社的“一平二调”进行了退赔,除谁平调谁退赔外,县财政用于退赔的款额84.82万元。至1962年,支出已压缩到247.61万元,比1958~1960年的平均支出下降24.28%,实现收支平衡,略有结余。是年起对企业拨付“四项费用”(新产品试制费、技术组织措施费、劳动安全保护费和零星固定资产购置费),1963年起增拨企业流动资金。1964年起增拨城市人口下乡经费和计划生育事业费。1966年支出比1957午增长31.77%。1967~1976年,共支出5523.60万元,比“文化大革命”前10年的支出总和增长72.24%,其中经济建设费增长67.75%,文教科学卫生事业费增长94.58%,抚恤和社会救济事业费增长1.02倍,行政管理费增长35.06%。1970年恢复基建投资,至1976年共拨款275.27万元;新增企业挖潜改造资金和干部下放经费二项支出,前者自1973年起至1976年止,共支出96.28万元,后者自1969年起至1975年止,共支出143.22万元。支援农业生产的资金相对减少,10年仅182.90万元,只占总支出的3.31%,年均为18.29万元。1977~1985年,共支出10815.40万元,超过了建国后前28年的总和,年均支出1201.71万元。基建投资自1981年试行银行贷款后,财政拨款相应减少,1985年全部改由银行贷款。支援农村社队生产支出共886.07万元,占总支出的8.19%。1981年改无偿支援为有偿(无息)周转使用,财政支农能力加强,支出逐年上升,1985年该项支出已达89.65万元。1985年在预算执行中,根据中央和省规定,提高会议和差旅费标准、发放职工书报费、支付工改工资、增发离退休人员生活补贴及政法部门增加人员编制的经费等,由于省和地区控制的支出指标没有增加,以上经费均在县包干指标内支出,造成县财政收支不平衡,赤字75.80万元。

怀宁县1949~1985年预算内财政支出统计表

怀宁县1954~1985年预算外支出统计表

【预算外支出】主要用于举办公益事业和弥补国家预算资金的不足。1954~1985年,预算外总支出为1405.66万元,占同期预算内总支出的7%,其中基建投资占27.42%,企业更新改造资金占12.31%,流动资金占0.8%,交通、邮电事业费占6.1%,支援农业支出(包括农林水部分事业费)占23.78%,城市维护费占2.68%,文教科学卫生事业费占16.66%,行政支出占6.61%,其它支出占3.64%。1954~1957年,共支出55.60万元,其中用于县农场和电灯厂的基建投资5.49万元,其余主要用于小型农田水利补助、乡村道路、桥涵、公渡和小学校舍的维修及支付农业合作化运动中的办社经费。1958~1961年,共支出334.10万元,其中基建投资占54.58%,支援农业资金占30.38%,小学校舍修缮费占8.67%。1962~1968年,共支出107.79万元,因基建停止拨款,主要用于行政事业费开支。1969年后,随着预算外收入的增长,支出逐年上升,至1975年,年均支出45.87万元,1976~1980年,年均48万元,1981~1985年,年均69.84万元。上升原因,除支援农业资金、城市维护费和广播电视事业费有较大增长外,对基建投资重新拨款,1969~1984年,共支出197.50万元;企业更新改造资金,1973年开始拨款,到1985年,共支出173.36万元;征集国家能源交通重点建设基金,1983年开始,至1985年共征0.30万元。1985年,预算外支出项目有更新改造资金、城市维护费、基本建设和行政事业费(包括工、交、商、农、林、水事业费、支援农村社队生产支出)、文教科学卫生事业费(包括文化、教育、卫生、体育、科学、广播电视等)、行政支出和其它支出等7项。

附1:财政支农周转金:

从1959年起,县里开始安排一部分财政资金,用于农村社队购置大中型农具和耕牛,后来主要用于支援社队购置农业机械,称为“支援穷队投资”,后又称“支援人民公社投资”。1978年开始,社队购置农业机械资金改由贷款解决,支援人民公社投资只用于发展社队企业和穷队发展多种经营、购置耕牛等,其中用于社队企业的部分不少于50%。1980年9月,对部分支农资金实行有偿使用,改称“财政支农周转金”,偿还期限1~5年,无息或微息。1981年支援人民公社投资全部改有偿,但投放时财政仍作为无偿性投资,收回时作预算外资金专户存储,周转使用,改变了以前不注意经济效益,单纯行政管理的办法,提高了支农资金使用效果。周转金的基本来源一是当年预算内安排和上年结转的各项支援社队资金中定期收回、周转使用的资金;二是财政机动安排的专项支农资金。周转金支持的对象是经济比较困难的社队、专业户、重点户、贫困社员户、联户合办以及社队联办、社队和社员合办的项目。1959~1985年,县财政共发放支农资金1453.90万元,1985年底,有乡本级周转金2.90万元,县本级周转金86.50万元,地区级周转金1.10万元,代省发放周转金10万元。

怀宁县1959~1985年财政支农周转金数额表

附2:支援企业投资

自1952年起到1985年止,县财政在预算内对企业共投资1043万元,另外自1957年起每年还安排有一部分预算外资金用于支持企业发展生产。1952年,县财政投资1.50万元给政大米厂做流动资金,这是建国后县财政对企业最早的投资。1957~1960年共投资98.42万元,用于企业基本建设,对县办企业的建立和发展起了重要作用,自此,怀宁有了预算内企业。1970~1979年的10年中,共投资784万元,占同期财政总支出的10.42%,主要是用于新建和扩建一些企业,使县办企业初具规模。1981年后,为使企业注意运用投资,从内部进行挖潜、革新、改造,提高经济效益,压缩了财政的企业投资,到1985年止,5年共投资76.61万元,占同期财政总支出的1.16%。1957年开始安排一部分预算外资金对企业进行投资,以弥补预算内资金的不足,1976~1985年预算外对企业投资共计246.70万元(1957~1975年数字缺漏)。为支援怀宁充分利用本地资源和条件,培植财源,省财政厅于1985年5月16日对怀宁发放优惠贷款285.80万元,其中用于预算内企业118万元,分别是:县大理石开发公司60万元,县食品厂30万元,县印刷厂8万元,县水泥厂20万元,统一于1987年底以前归还,月利率2.1%。

怀宁县1952~1985年部分年份财政对企业投资情况表

四、财政管理与监督

(一)预、决算管理

民国前期,财政预算由县政府第二科办理,县设财务委员会专司预算稽核及收支出纳。抗战军兴,预算中断,民国29年(1940年)恢复。是年起,县款拨归财委会统收统支,县地方每月收支的款项一律送由财委会根据预算编造清册呈核,县政府设会计室进行财务监督。34年财委会撤销。35年实行财政决算制度,由县临时参议会审议财政预、决算。新中国建立后,于1953年开始实行财政收支预、决算制度。预算编制的原则是贯彻执行中共中央的方针政策,从怀宁实际出发,坚持一要吃饭,二要建设,量入为出,统筹兼顾,不打赤字预算。预算编制的依据一是省在年初下达的作为考核指标的年度收支任务;二是县里当年国民经济和社会发展计划的主要目标;三是各行政、事业企业单位提交的年度单位预算收支草案及上年度实际执行的各种差数。预算收支草案提交县人民代表大会审查通过后方可执行。在执行过程中,不断对预算进行检查分析,研究新情况,制定相应的措施,按季编制季度分月财政收支计划,作为总预算的执行预算,以便有计划的掌握收支,调度平衡。年终编制决算,由各单位先做好年终清理,编制好收支决算,然后自下而上,层层审核、分析、汇编,再由财政部门汇编成总决算,报经县政府审查后,向县人民代表大会报告,接受人民代表的监督、审查。

(二)行政、事业财务管理

对行政、事业单位的财务管理主要是对行政事业经费及人员经费的管理。建国初,行政事业经费的开支,在规定的标准范围内实报实销,开支单位每月月终前列出下月支出预算,送县财政科审核,再上报安庆专员公署财政科批准。1951年对生活费用实行按人定额包干。1951~1952年,乡(镇)经费由乡镇财政开支,1953年改由县财政开支。1952年清理、取消各单位私设的“小金库”。1953年对各项经费进行清理,查出文教费开支混乱,贪污挪用乱用资金案多起。1954年建立单位财务预算,由主管科核批,县财粮科复核拨款,使用后向财粮科报销。对无规定标准的经费,如修缮费、购置费等,由财粮科掌握,在预算范围内审查核准后实报实销。1955年开展节约运动,降低公用经费中办公、电话、车船修理、差旅和修缮等费用标准。7月,对国家工作人员实行工资制。1958年,县里制定“关于节减1958年行政经费和各项业务费的修正方案”,规定办公费开支标准为县委会每人每月3.50元,公安局每人每月3.20元,检察院每人每月2.50元,其它单位每人每月2元,包干使用。1965年,县人民委员会颁发“怀宁县县内有关行政经费开支标准的具体规定”,规定办公费每人每月最高3.60元,最低2.40元,邮电费每人每月2元,差旅费在规定范围内实报实销;会议费须事先编造计划,经财政局审查拨款。1982年根据省财政厅通知,行政、事业单位经费开支实行预算包干,结余转下年使用,超支不补。1983年,公用经费包干标准,区、社以离石牌路程远近,每人每年150~180元;业务费一次包干到各单位,超支不补。为督促各单位合理使用经费,1952年县财政科配备2名监察干部,专职检查财经纪律执行情况,“文革”期间财政监察工作停顿,“文革”结束后恢复。1984年县审计局成立,依法对财务制度执行情况进行审计监督。

(三)企业财务管理

企业的财务管理,主要是对企业的固定资金、流动资金、成本费用、销售收入和盈利、专用基金的管理。50年代后期,县办企业开始建立,财务制度不健全,帐务混乱,财务管理主要是帮助企业建帐做帐,培训财会人员,建立健全各项财务制度。1958年开始对国营企业实行利润监交,首批监交的有工业、水产、文化等,次年扩大到商业、供销、林业、专卖、药材及粮食工业等企业。1959年建立企业财务互审制度,当年互审出不合理开支1.14万元。1960年成立怀宁县企业流动资金管理委员会,负责流动资金的划转、核定和清理,同时对企业的资金、仓库、帐目进行清理,历时4年。同年,为加强经济核算和成本管理,开展班组经济核算,将原材料、燃料和产量、质量指标定额核算到班组,企业亏损,由财政部门核实数字,调整企业核算,报安庆专署批准拨补。1961年起企业固定资产出售收入和折旧基金上交县财政。1962年起各项财务制度渐趋完善,财务管理走向正轨。是年,工业企业实行奖金制度,企业利润扣除奖金后全部入库,亏损由财政补贴。1965年底开始,对企业固定资产进行定期盘点清查。1967年财务管理受“文化大革命”影响中断,各项财务制度不能正常执行,企业收入第一次出现赤字。1969年,安徽省革命委员会生产指挥组下发“商业企业财务管理办法”,规定流动资金分级管理,企业资金余缺由主管部门在系统内调剂,同年规定单价在500元以上的房屋、机器、设备、用具为固定资产。70年代由于企业亏损严重,企业财务管理主要是帮助企业清产核资,扭亏为盈,1972年成立怀宁县革命委员会清产核资办公室,专门负责此项工作。1977年7月起,按照财政部颁发的《国营企业上交利润的监督办法》,对企业无故拖欠应交的预算收入,监交机关有权通知银行从企业存款中扣缴。1978年,实行企业基金制度,凡全面完成国家产品、质量等8项指标和供货合同的企业,按工资总额的5%提取企业基金,抵交入库利润;完成产量、品种、质量、利润等4项指标和供货合同的企业提3%,多完成一项加提0.5%。政策性亏损企业完成指标的提3%。1979年,县办工交企业利润和县财政实行“五五”分成,亏损企业负担“二八”开,国家财政负担80%,县财政负担20%,定额补贴的政策性亏损企业,县财政亦补20%,商业企业恢复利润留成比例为15%(除饮食业、食品公司)。同年对国营企业固定资产实行调拨,调出固定资产所得价款用于固定资产更新和技术改造,固定资产折旧费留企业作挖潜、革新、改造资金。80年代,企业财务管理以提高经济效益为中心,实行经济责任制。1980年,对县茶场、园艺场、麻塘湖渔场、芝麻湖渔场4个农牧亏损企业实行“定额补贴、包干拨补、结余留用、超亏不补”的财务包干。1981年,对县磷肥厂、农机厂财务实行“亏损包干,减亏留用”的办法,对县印刷厂实行“利润包干、超收留用”的办法。1982年对工业企业财务全面实行“利润包干,超收分成”的办法,包干基数高于1979~1981年的平均利润,超收部分县财政得60.66%。盐业、医药公司实行利润“五五”分成,五成交县,五成交省。同年对国营企业财务进行整顿,各企业制订出一套较完整的资金、成本、利润等财务管理制度和全面经济核算制度。财务包干后,企业开始改善经营管理,扭亏增盈,首批实行财务包干的4户农牧亏损企业到1985年共亏损3.20万元,与拨补指标5万元相抵,略有结余,其中麻塘湖渔场盈利0.40万元。1983年实行利改税,核定县磷肥厂、食品厂、糖业烟酒公司、石油公司、百货公司等为大中型企业;县印刷厂、酒厂、供电局、月山煤矿、木材公司为小型企业,实现的利润交纳所得税,税后利润全部或部分留归企业。1984年实行第二步利改税,核定8个大中型国营工业企业及4个小型企业交纳所得税,财政对企业利润的监交工作随之停止。1952~1985年,全县企业共上交利润2781.14万元。

(四)控制社会集团购买力

对社会集团购买力的控制,基本实行计划管理、限额控制、凭证购买、定点供应、专用发票和对某些商品专项审批的办法。控购商品品种屡有增减。1961年贯彻中央进一步压缩社会集团购买力的指示,全县社会集团购买力实绩为45.70万元,比上年压缩29.6%。1962年,对没有社会集团购买力指标和“集团消费品购物证”而擅购控购商品者,财政不拨款,银行不付款,商店不售给商品,当年县社会集团购买力计划为76.50万元,实际只购买59.50万元。1975年购买沙发、地毯、钢丝床、小汽车、摩托车、电冰箱、电影放映机、照相机等8种商品由省审批,其余控购商品由县审批。1979年,购买属于计划分配的小汽车、摩托车、大轿车、电冰箱、照相机需报地区革委会审批;购买沙发、地毯、呢绒及其制品、绸缎及其制品需报省财政局审批;购买其它专控商品,由县革委会审批。1982年,控购商品审批由省、地两级分管改为省、地、县三级分管,县控购办公室审批的商品有家具、公用包、呢绒及其制品、绸缎及其制品、化纤布、毛线、毛巾被、高级针织品、卷烟、各种酒类等10种。1984年取消社会集团购买力控制指标,下放审批权,专控商品减少为14种,分别为小汽车、大轿车、地毯、录相机、摩托车、沙发床、录音机和多用机、照相机和放大机,大型或高级乐器、家具、呢绒及制品、纯毛毯等。其中购买录音机、多用机、照相机、放大机、大型或高级乐器、家具、呢绒及其制品、纯毛毯由县审批。1985年,为节约财政开支,不与民争购,彩色电视机、电冰箱、洗衣机列为专控商品,审批权限集中到省,县只负责程序转报。