目录

第一节 财政

一、财政休制

民国29年(1940),《安徽省实施县各级组织纲要计划》规定,地方财政划分为省、县、乡镇财政。

县级财政收入有7项:田赋属县之附加及契税附加;办理土地陈报县之新赋较原有额亩滋出赋额之全部;印花税三成(从三十年度起);县(市)房捐;营业税从三十年度起提10—20%归县(营业税包括屠宰、牲畜、牙帖税、普通营业、烟酒牌照、茶税等六种);县有公款、公产之收入;县公营事业、公有市场及县有交通、电信、电气等项收入。上列7项收入,由税务局随正带征,解缴县库,由县政府统筹支配。

乡镇财政收入为5项:牲畜税附加及屠宰税附加之一部;祠堂庙产及乡镇公产依法提拨;乡镇公营事业收益;县财政赋予之补助金;经乡镇民代表会决议、县政府核准征收之临时收入。上列5项收入,由县统一征收,按月拨交乡镇,照预算规定支用。

民国31年(1942)财政改制,省级并入国家财政,县乡并为自治财政,县成立税捐征收处,专征自治税捐(含屠宰税、营业牌照税、使用牌照税、房捐、筵席及娱乐税、自治户捐等)及公有款产租息,县财源有所增加。

民国32年(1943),“自治税课”收入98.4万元(缺自治户捐),占预算总收148.1万元的66—44%。

民国35年(1946),国民政府财政部将全国财政划分为中央、省(市)、县(市)三级,取消县级自治,收入项目有增无减。

中华人民共和国成立后,把财政体制列为经济管理体制的重要组成部分,按照“统一领导、分级管理”的原则,明确各级政府在财政上的职责和权限。开始有中央、大区、省三级财政。1953年起实行中央、省、县三级财政,后改为中央、省、地、县四级财政。1985年为中央、省、县、乡四级财政。

自1953年建立县级预算管理体制以来,财政管理体制大体经历六个阶段:

1、“固定收人加调剂收人”

1953年,实行“固定收入加固定比例分成收入”的办法。“固定收入”即地方各税、县属国营企业收入及折旧,“固定比例分成收入”即农业税、工商营业税、所得税等参与省、县分成。如县级入不敷出,由省从调剂收入中拨补。1954年,实行“预算包干”,即按收支指标包干,收大于支超过部分上交,支大于收不足部分补贴。1956年,实行“总额控制”的办法。1958年,实行“以收定支,确定收支比例”,即用固定收入加调剂分成收入定支出,自求平衡。后因“高指标”、“浮夸风”造成财政虚假,这一办法原定五年不变,实际只执行一年。

2、“总额分成”

1959到1964年,中央强调“全国一盘棋、上下一本帐”,县级收支纳入国家预算管理,实行“总额分成”的办法。1961年以后,县执行国民经济“调整、巩固、充实、提高”的八字方针,在财政管理体制上,加强集中统一,以既积极又实事求是的精神安排预算,做到了收支平衡并略有节余,为国家克服经济困难做出了一定的贡献。

3、“收支挂钩,超收分成”

“收支挂钩,超收分成”的办法,一年一定。即超过收入指标的部分,按比例分成;如完不成收入指标,其短收的部分,应按比例紧缩开支。“文革”中,超收有限,1975年起,国家对县级财政实行“固定数额补助”,作为挂钩分成的补充。

4、“增收分成加固定比例留成”

“收支挂钩,增收分成加固定比例留成”,即是只要比上年增收就可分成,减收则按比例分担。1979年改为“超收分成与县结算”。1981年又改为“超收分项分成”,即超收的工商税55%归县,超收的农业税、企业收入和其他收入70%归县。

5、“划分收支,分级包千”

1980年实行“划分收支,分级包干”的财政管理体制(简称“财政包干"),由省包干到县,划分县财政收支范围,规定包干基数和分成比例。在保证上交中央及省级定额收入的前提下,省对困难县给予照顾和支持。1982年,太湖县定额补助占核定包干收入的88%,使实际支出有可靠的来源。

6、“划分税种,核定收支,超收分成,分级包干”

1985年,实行“划分税种,核定收支,超收分成,分级包干”的财政体制,一定五年不变。其基本内容是:划定收支范围、核定收支基数、确定定额包干和超收分成。

二、财政收入

1、民国时期的财政收人

民国时期财政收入由田赋、公学款产、契税、特产捐、公有营业盈余、杂捐等项组成,以课税收入为主。

民国3年(1914)起,田赋改征银元(一银元折银七钱二分),民国30年田赋改征实物。县级公粮自民国31至34年配征数为104981担,起征数为49037担。

民国29至33年,征收“自治户捐”1526.17万元。其中:民国29年征21.17万元;30年征38.46万元;31年征97.06万元;32年征395.12万元;33年征974.36万元。

民国34年太湖县学产田种826.76亩,公租田种306.15亩,实收公学产收益1157.94担。

民国32至34年征收民生工厂公有营业利息及盈余10.85万元。

民国34年省献粮献金办事处分配太湖县献粮8400担,献金1000万元,名为“改善士兵待遇”。

民国35年10月22日,县参议会用代电通知分配各乡“恭祝国府主席蒋公六秩华诞”款额,共献金7000万元。民国35年,契税税率为:买卖、赠与6%,典契4%,交换分割2%。正税之外有附加,是财政收人来源的次要部分。民国29年契税附加预算收入为4000元,至36年增至3750万元(包括正税)。

民国37年,太湖被列为“绥靖县”,《绥靖临时经费特别预算书》中所列收入总额为67亿元,分项是:富力捐54.2亿元,田赋附加12.8亿元,人均负担1631.20元。民国35至37年,黄界乡每年人均负担各项税捐稻谷1000斤,超过全部农业收入。

民国32—37年预算收人汇总表

2、建国后的财政收人

(1)工商税收

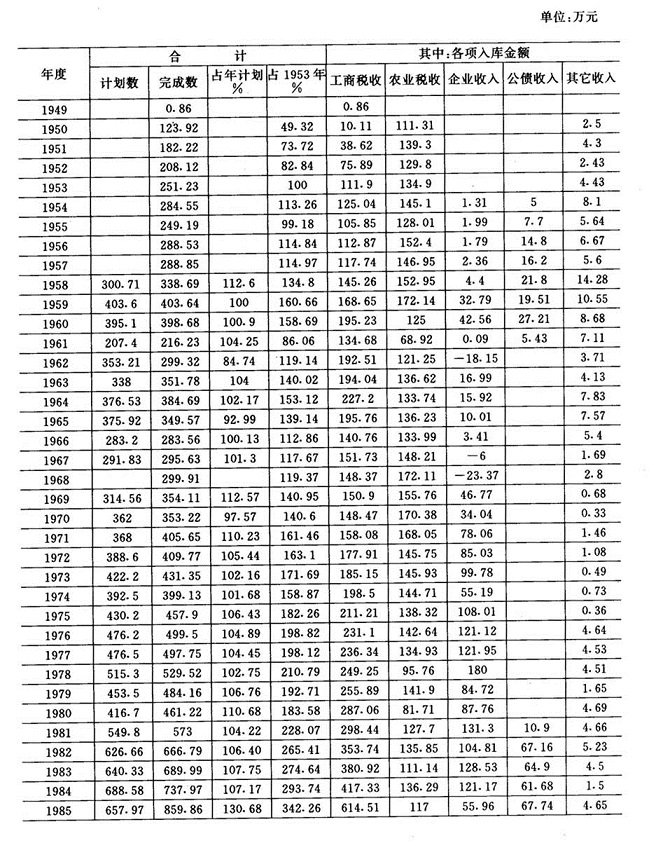

工商税收由税务机关征收,历年完成数约为全县财政总收入的一半。

(2)企业收入

1957年以前,县仅有米厂、酒厂、电机厂等6个工业企业,1954至1957年,年平均收入1.79万元。1958至1960年,是县工业盲目发展时期,年平均收入5.3万元。1961至1965年,处于国民经济调整时期,年平均收入26.48万元。1966至1975年,县工业虽遭到“文化大革命”的冲击,仍在动乱中有所发展,年平均收入108.01万元。1976至1985年的十年中,由于国民经济又一次调整和贯彻“开放搞活”的方针,加之企业实行经济责任制和技术改造,年平均收入达113.74万元,为前十年平均年度收入数的105.3%。

(3)农业税收入

农业税(又称公粮)是国家从农业种植方面取得财政收入的一种形式。建国36年来,国家根据农村政治经济形势,特别是阶级关系、土地关系的变化和生产发展的不同情况,按照国家规定的法令和征收制度,进行农业税征收工作。

1949年,根据《安庆行政区三十八年度公粮合理负担暂行细则》的规定,县将征收任务逐级核定到村,依靠贫农,团结广大群众(主要是中农),核实田亩,本着“大户多征、中户少征、贫民小户轻征或不征”的原则,确定征收量占全年收获量的比例。地主征40—60%;富农征25—35%;中农征10—15%;贫农征5—15%。县共征农业税(主粮)1900万公斤,占全年实产的15%,低于全地区3%。

1950年,根据政务院《新解放区农业税暂行条例》和皖北行政区《1950年农业税暂行条例实施细则》,实行40级全额累进税制,即每人平均收入150市斤以下的户免征,151—190市斤的户征3%,然后按不同的递增数累进,至人均3411市斤以上的户征42%。县起征点定为121市斤。1951年,对已实行土地改革的地区,按华东军政委员会规定23级累进计征,全年人均收入150市斤以下的户征8%,2000市斤以上的户征30%,1952至1957年,根据政务院修订的农业税暂行条例,按24级累进,全年人均收入150市斤以下的户免征,150—200市斤的户征70o%,1950市斤以上的户征30%。

1958年6月,中央颁布《中华人民共和国农业税条例》,全国统一实行比例税制,上级核定县平均税率为15%,经逐级核定纳税单位—农业社,最高不超过20%,最低3%。个体农民按所在地农业社同一税率计征,并根据各户不同情况,分别加征1—5成。

1959至1960年,不顾历年征税基础和既定政策,改按包产产值包干征收的办法,采取自上而下层层分配征收任务,粮食按包产产值5%计征,棉花按7%计征,很多社队完不成包产计划,造成农业税尾欠。

1961年恢复比例税制,依率计征,连续执行到1985年。中间虽经过几次任务调整,但征收制度一直未变。从1949至1985年累计征收农业税4885.13万元,为全县财政总收入的34.13%。

优待和减免是农业税征收制度中的一个重要组成部分,是贯彻“依率计征,依法减免”的重要一环。农业税减免有如下3种:

一是鼓励生产发展的减免。对徐桥乡办农场新垦圩田、安乐乡圣迹村新垦河滩田及农业示范场科研土地的农业收入,免税3至5年。1955至1957年,对饲养两周岁以下幼畜、专用种畜的农户,每头减征税额20市斤。1980年,核减山区停垦的纳税土地4300亩,常产505万市斤,计征税额23.6万市斤,核减了全部基数。

二是社会减免与优待。建国初期,对烈军属、贫苦孤寡、老弱病残及其他特殊困难户,均给予减免。1952年,全县社会减免72.3万市斤,占计征税额的2.97%;革命老根据地减免21万市斤,占计征税额的0.85%;“土改”进田户减免20.4万市斤,占计征税额的0.84%。1972年,核减革命老区和贫瘠山区1934个纳税单位基数税额217万市斤。1979年,执行“起征点减免”办法,凡人均口粮不足460市斤、收入不足50元的基本核算单位,全部免征。在这一标准以上的应征队,征收后收入下降到起征点以下的,减征税额。当年在40个公社264个大队1365个生产队中,免征税额217.88万市斤,占全县计征税额的13.16%。1985年,根据中共中央、国务院《关于帮助贫困地区尽快改变面貌的通知》精神,对山区31个乡及部分丘陵、沿湖的村组,定‘为特殊困难地区,分别免征3至5年,当年减免541.4万市斤。

三是灾歉减免。1954年暴雨成灾,长江倒灌,全县有111个乡、镇受灾,占乡镇总数的69.4%,其中重灾乡58个,占受灾乡数的52.2%,受灾户12587户,受灾人口47268人,受灾面积48923亩,占总耕地面积的10.3%,减产1179.9万市斤,减免税额216.1万市斤。1978年遭受特大旱灾,受灾面积21万余亩,2198个生产队(占全县总队数的57.3%),减免税额470万市斤,占全县计征税额的28.3%。

1949—1951年,农业税征收较轻。1952年,全县实征农业税2277万市斤,占当年农业实收产量的12.04%;1955年为实产的10.64%,1965年为实产的7.5%,1974至1978年为实产的4%左右,1979年为实产的3%,1983年为实产的2.63%,1985年为实产的2%。

1978年,全县粮食总产已连续五年在3亿市斤以上,把1974年的实产3.17亿市斤定为计税常产,为当年总产的100.7%(因大旱减产),全县平均税率定为4.7%。徐桥、江亭等区有所增加,牛镇、新仓等区有所减少。

1984年,经省、行署批准,对花凉亭水库淹没区17个乡的72个村595个组90米高程以下的19412亩,计征税额108.56万市斤全部核减,解决了县农业税负担上的一大难题。

县以秋征稻谷为主,实行“实物征收,实物结算”,按国家各个时期籼稻收购牌价为标准,所征棉花、杂粮和代金,一律折成主粮结算。1983年起山区实行“五定”,棉区售棉交款,每年征收代金48万元左右,比建国初期增长7倍多。1985年起,根据国务院规定,按主粮计算,定价折款征收。安庆行署核定县每百市斤农业税额折代金15.50元。

1949至1954年,以户为纳税单位。1955至1982年,以农业社、生产大队、生产队等基本核算单位为纳税单位。1983年全面实行农业生产联产承包责任制,又以户为纳税单位。

县农林特产品在农业经济中占有一定比重,是国家政策规定的税源和纳税范围,是农业税的一部分。1954年开征茶叶税,1955年开征茯苓税。1956至1962年征收茶叶、木材、桐子、桕子、油茶子、茯苓6个品种特产税,分别由森工、供销、粮食等收购部门,按出售金额随购代征。1963年,征税品种扩大到:白芍、丹皮、竹、木炭、生漆、板栗、木、桐子、桕子、油茶子。经过纳税人加工成品、半成品出售的,折成原料计算。

1984年10月,县人民政府根据上级有关规定和市场开放情况对税率作了调整。调整后的税率,木材为7%,茶叶、竹、茯苓、桐子、桕子、油茶子、木炭、果类均为6%,片柴为4%,鱼种池依照粮食作物的税率计征,由乡镇财会人员定期查帐征收。对新垦茶园、果园及自产自用自食部分,规定免征或分别免征1至5年。

(4)公债收入

公债系银行代理发行,详见第十五章“金融志”第七节。

(5)其他收入

凡国家税收、企业收入以外的零星收入属其他收入。历年该项收人仅占财政总收入的1.1%。主要项目有:规费、契税、公产收入、罚没收入、国家资源管理收入和其他清理回收的杂项收入等。

1949—1985年县财政总收入情况表

三、财政支出

1、民国时期的财政支出

民国时期的财政支出预算安排,以行政保警经费较多,经济建设及交通、生产企业的投资数额微小。当时虽有预算的形式,实则以估计代替预算,以预算代替决算,支出不能节制,任其自流,形成支绌。因此,预算之外,派捐筹款,比比皆是。

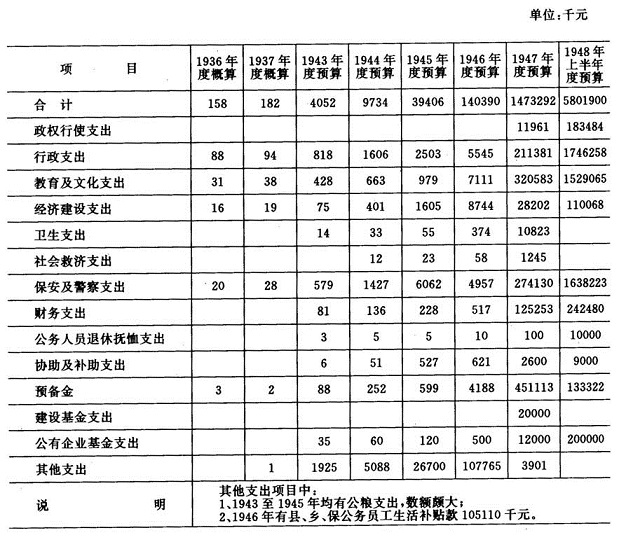

据民国25至26年和民国32至37年(上半年))8个年度的岁出预算表记载,8个年度总支出数为746912.3万元,分项支出比重是:行政(包括政权行使)支出28.96%;保警(包括保安及警察经费)支出25.78%;文教卫生支出25.04%;建设及公有企业基金支出3.12%;经济建设支出2%;社会救济支出0.02%;其它(包括预备金、财务支出、公职人员退休及抚恤费等)支出15.08%。

分项支出情况如下:

(1)行政支出

行政支出范围,主要是县区乡镇各级官俸员薪工饷的支出,其次是行政会议费、训练、统计事业费、乡镇临时办公费等。民国35年行政支出预算安排为495.2万元,占当年实际行政支出554.5万元的89.3%。民国37年上半年行政支出预算为总支出的30.1%。

行政经费支出过大,导致在国家预算外的摊派情况严重。据民国35年太湖县妙灯乡乡民代表会会刊记载:该乡乡公所办公费及员警薪饷一、二、三月份共需9639万元,均系欠交县政府各部门公款挪垫,决议按14保平均筹措归垫;警察8名,按照年支给标准,每月辅助食盐、香油各1斤、黄豆1升,照各保富力配募补给;每人每月补贴法币1200元,在保内公有产款项下提拨;保国民学校班级办公费,原规定在学校基金项下月支1000元,不够维持,经代表会审查决定由各保根据教学成绩分别补助;驻军官兵20余名,月需烧柴2000市斤,要求按14保平均承办,代表会审查决定,每保每月认购柴薪100市斤。升平乡沐溪保每月应交区乡经常费360.7元,经常食米170.7市斤。

(2)保警支出

保警支出包括保安队、保安警察、自卫队、后备队等警佐、士兵的生活供给经费及补助费、服装费、新兵征集费、防空费、军法看守所经费等。民国26年,保安警察大队年支2.83万元,占岁出总预算的15.5%。民国36年,保安警察大队、自卫总队、警察局、警察队的费用及情报费、囚犯口粮等支出27413万元,占岁出总预算的18.6%。民国37年上半年,“绥靖”临时特别预算书中的岁出总额为67亿元,全部用于保警队、民众自卫队、自卫常备分队、国民兵集训队等大队中队的供给、生活补助、服装、武器弹药补充、通讯器材、伤兵医药、情报等23项费用支出,是国民党“勘乱”时期地方财政的一笔庞大军事费用,占当年上半年财政预算总支出58亿元的115.5%。

(3)教、文、卫支出

教、文、卫支出即教育、文化、卫生事业的支出。卫生支出(县医院医疗事业经费)仅占该项支出的0.6%,其余99.4%纯系教育经费。教育经费包括县、乡、保各类学校教职员工供给及生活补助费、办公费、教育机关添修费、师范生津贴等。民国37年8月以前,保国民学校校长、教员和校役月支薪津共260万元,米9斗(老斗)、柴630斤。8月以后,国民党实行“币制改革”,发行“金圆券”,乡镇中心学校及保校教职员,每人月支底薪281元o。

(4)经济建设支出

民国25至26年和32至37年8个年度岁出预算表记载,8个年度的经济建设支出(包括交通及营业基金支出)仅占预算总支出的3.31%。其中经济建设为0.2%,主要用于农业推广所、森林施业所、雨量测验站、度量衡检定所、长途电话管理处及县电台、电话等单位事业经费及乡镇造产支出。交通及营业基金支出为3.11%。支出项目有:民国36年交通基金支出2000万元,占当年预算总支出147415万元的1.36%;民国32至37年县银行基金共计21680万元,占6年预算总支出的2.9%;民国32至36年,县民生工厂投资203.5万元,占5年预算总支出的0.12%。

民国时期8个年度岁出总预算表

2、建国后财政支出

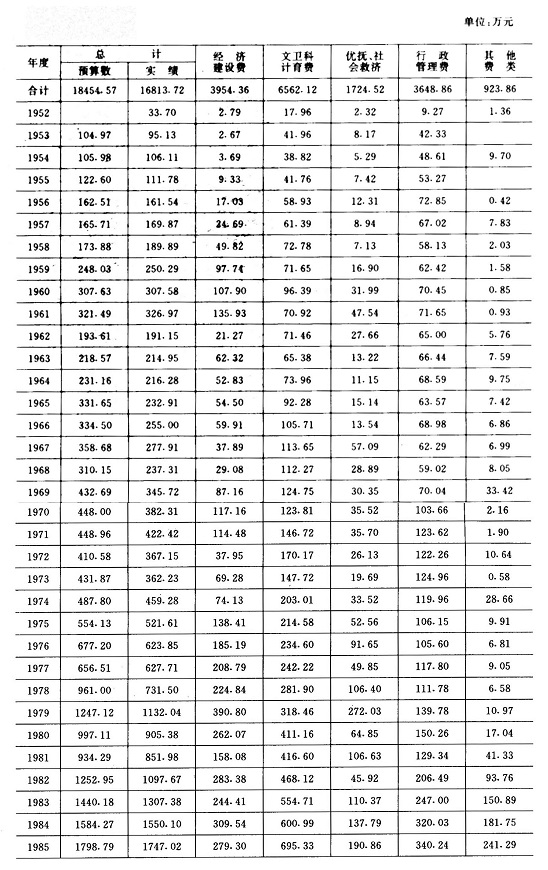

1952至1985年,全县财政总支出为16839.42万元。其中:经济建设费类23.47%;文教卫生科学事业费类39.13%;优抚救济费类10.48%;行政管理费类21.97%;其他费类4.95%。

中共十一届三中全会以后的8年间(1978至1985年),比1952至1977年年均支出增长.287.6%。其中:社会救济费类增长342.56%;文教卫生科学费类增长311.85%;经济建设费类,增长269.84%;行政管理费类增长164.16%;其他支出也相应地有所增长。-

1985年总支出为1747.03万元,为1953年的18.36倍。其中:经济建设费类比1953年增长111.27倍,文教卫生费类增长16.58倍,优抚救济费类增长23.36倍,行政管理费类增长8.04倍。

历年财政支出的主要项目是:

(1)经济建设支出

经济建设支出是国家为发展社会主义经济而安排的支出,是财政支持生产和建设在财力分配上的反映,是构成财政预算支出的重要组成部分。从预算内经济建设支出的比重看,1952到1956年占财政总支出的6.97%,1977到1985年上升到占总支出的23.72%,即增长16.75%0。一是支持工业支出。1952到1985年支援工业支出为541.11万元,占总支出的3.21%,占经济建设费类支出的13.69%。二是支援农业支出。1952到1985年支援农业支出达2762.07万元,占财政总支出的16.4%,占经济建设费类支出的69.88%。三是其他几项经济建设费支出。主要有:城市建设和维护费,1952到1985年累计支出338.59万元,占总支出的2.01%,占经济建设费类支出的8.57%;城镇青年就业费,1964到1985年,用于安置下乡知青和城镇待业青年的技术培训、生产周转金和补助费用,累计支出192.21万元,占总支出的0.54%,占经济建设费类支出的4.86%,年均支出8.74万元;工、交、商部门事业费,1975到1985年,用于工业、交通、商业部门的事业机构人员经费和业务费用(包括科学研究、中专教育、技工学校、干部训练等费用),累计支出24.07万元,占总支出的0.14%,年均支出2.19万元;商业贸易建筑费,1978到1982年,用于商业(包括供销社)、农机等部门修建一些简易建筑设施的专项费用支出31.2万元,占总支出的0.18%,年均支出6.24万元。

(2)文教科卫事业费支出

文化事业费支出:1952到1985年累计文化事业费支出172.14万元,占财政总支出的1.02%,占文教科卫事业费支出的2.61%,年均支出5.06万元。1978年以后,年均支出11.67万元。教育事业费支出:1952到1985年,共计支出4442.83万元,占财政总支出的26.38%,超过全省的支出水平,占文教科卫事业费类支出的67.42%。1978年以后,年均支出308.5万元,比前26年年均支出75.06万元增长4.06倍。卫生事业费支出:1952至1985年,卫生事业费支出1501.52万元,占财政总支出的8.92%,年均支出44.16万元。1978年以后,年均增长84.09%。计划生育经费支出:自1964年设置该项支出科目到1985年止,累计支出200.49万元,占同期财政支出的1.37%,年均支出9.11万元,1978年以后,年均增长2.84倍。

其他几项事业费支出:一是科学事业费,1960到1985年,共支出31.37万元,占同期财政总支出的0.2%,年均支出1.2万元。1978年以后,年均支出2.42万元。二是体育事业费,1953到1985年,累计支出26.52万元,占同期财政总支出的0.16%,年均支出0.80万元。三是广播事业费,1967到1985年,累计支出161.54万元,占同期财政总支出的1.15%,年均支出8.5万元。此外还有干部训练费及1976年以后的地震测报经费共支出59.47万元,占财政总支出的0.35%。

(3)抚恤救济事业费支出

1952到1985年共支出1724.82万元,占同期财政总支出的10.24%0,年均支出50.72万元。1978年以后,年均递增2.34倍。在该项支出中,抚恤支出362.02万元,占抚恤救济事业费支出的21%;社会救济支出1338.15万元,占优抚救济事业费类支出的77.58%。

(4)行政管理费支出1952到1985年累计行政管理费支出3648.86万元,占财政总支出的21.67%,年均支出107.32万元,1978年以后,年均递增74.54%。

(5)其他支出

一是行政部门的事业费。如税务、财政、工商管理、统计等部门列入事业编制的人员经费及业务费。二是一定时期内政治工作任务经费。1962到1963年,用于甄别平反人员生活困难补助2.63万元,1979到1980年用于落实干部人事政策经费2.9万元,1981到1985年用于支援不发达地区和革命老根据地生产发展资金261.6万元,1981到1983年用于人口普查经费11.79万元。三是地方人民武装部及国防民兵事业费支出等。

(6)预算外支出

1958到1962年,预算外共支出185.16万元,其中用于工业、农业、水利、交通等建设事业占71.72%,社会福利、文教卫生事业补助占1.13%,机关房屋及公房维修占9.15%,招待所和机关房屋基建占12.29%,补助预算赤字和处理财政遗留问题占5.71%。

1952—1985年财政支出情况统计表

四、财政监察

民国29年9月《安徽省实施县各级组织纲要计划》第28条规定,县财政监察机构由县参议会设置驻会参议员5至7人,办理全县财政收支稽核事宜。县参议会成立前,由县财务委员会办理。乡镇财政监察,由乡镇民代表会互推代表3至5人组成乡镇财政审计委员会,乡镇预决算由审计委员会审核签署意见,提请乡镇民代表会议决议通过,并报县政府函送县参议会审核。

中华人民共和国成立后,预算经过层层审核汇编,报财政部门汇编成县总预算草案,报经县人民政府审查后,提请县人民代表大会批准施行。乡镇财政预算程序也是经同级政府审查,同级人民代表大会批准。单位的决算编成后,经主管部门审查,报财政部门审核批复。县决算经复核后,由县人民政府审查,县人民代表大会批准,再报省、地财政部门备案。

1953年,县财政科内设专职干部1名。

1955年,对两个区、两个乡和6个事业单位进行检查,查清贪污案6起,计1032元;挪用案6起,计2517元;浮支冒领4起,计642元;损失浪费3起,计287元;移交司法机关处理1人,经批准开除3人。

1958年财税合并,监察工作由各职能股兼办。同年,地方工业在“大跃进”中大发展,县财政部门开始对工业、交通、商业、供销、农牧、水产、文教、物资、邮电等企事业财务实行统一管理。

1959年,查清财政局原预算股股长张XX涂改单据、虚报冒领和贪污公款445元、粮票878斤、布票200丈(追回现金200元),张知法犯法,受到法纪制裁。

1958至1960年,县财政局将应上交利润和流动资金15万元,列入预算外作地方开支。各单位乱用资金情况也相当严重,共计挪用87.59万元。其中:县级占51.44万元,区级10.7万元,公社级25.45万元。三年中,社队无效益投资22.15万元。

1962年,清理了县财政在1958至1962年5年中乱搞预算外收入达116.44万元。在此期间,县内盲目办厂、场38个,共投资388.4万元,到1962年底止,又停、撤和下放了30个,这样,造成大量的无效益投资。

1964年,开展在城单位职工借支公款的清理回收工作。至当年4月止,有85个单位中1459人,共借支公款12.14万元,后收回7.46万元,其中还清的有12个单位,1030人。

1978年,从组织部、计委、财办、财政、银行等部门抽人,查清了农机公司会计XXX贪污公款16044元,收款员XXX贪污548元,分别受到判刑和开除公职处分。同时查清了农机公司、农机二厂乱用公款的情况。

1981年,开展财经纪律大检查,县成立领导小组,下设办公室。在检查的196个单位中,有92个县直单位有程度不同的违犯财经纪律现象,违纪金额达144.63万元,检查中入库18.47万元,占应入库总数的26.77%。

1984年,按省政府统一部署进行财务大检查,查出违纪金额91.81万元,调帐纠正49.53万元,当年入库31.39万元。

1985年上半年,对43个独立核算的国营企业和供销企业进行检查,查出违纪金额62.26万元。下半年又对26个国营企业、20个行政事业单位进行检查,共查出违纪金额54.23万元。通过检查,进一步贯彻《成本管理条例》和《会计法》,同时,对违纪的主要责任者给予了批评教育或纪律处分。

民国29年(1940),《安徽省实施县各级组织纲要计划》规定,地方财政划分为省、县、乡镇财政。

县级财政收入有7项:田赋属县之附加及契税附加;办理土地陈报县之新赋较原有额亩滋出赋额之全部;印花税三成(从三十年度起);县(市)房捐;营业税从三十年度起提10—20%归县(营业税包括屠宰、牲畜、牙帖税、普通营业、烟酒牌照、茶税等六种);县有公款、公产之收入;县公营事业、公有市场及县有交通、电信、电气等项收入。上列7项收入,由税务局随正带征,解缴县库,由县政府统筹支配。

乡镇财政收入为5项:牲畜税附加及屠宰税附加之一部;祠堂庙产及乡镇公产依法提拨;乡镇公营事业收益;县财政赋予之补助金;经乡镇民代表会决议、县政府核准征收之临时收入。上列5项收入,由县统一征收,按月拨交乡镇,照预算规定支用。

民国31年(1942)财政改制,省级并入国家财政,县乡并为自治财政,县成立税捐征收处,专征自治税捐(含屠宰税、营业牌照税、使用牌照税、房捐、筵席及娱乐税、自治户捐等)及公有款产租息,县财源有所增加。

民国32年(1943),“自治税课”收入98.4万元(缺自治户捐),占预算总收148.1万元的66—44%。

民国35年(1946),国民政府财政部将全国财政划分为中央、省(市)、县(市)三级,取消县级自治,收入项目有增无减。

中华人民共和国成立后,把财政体制列为经济管理体制的重要组成部分,按照“统一领导、分级管理”的原则,明确各级政府在财政上的职责和权限。开始有中央、大区、省三级财政。1953年起实行中央、省、县三级财政,后改为中央、省、地、县四级财政。1985年为中央、省、县、乡四级财政。

自1953年建立县级预算管理体制以来,财政管理体制大体经历六个阶段:

1、“固定收人加调剂收人”

1953年,实行“固定收入加固定比例分成收入”的办法。“固定收入”即地方各税、县属国营企业收入及折旧,“固定比例分成收入”即农业税、工商营业税、所得税等参与省、县分成。如县级入不敷出,由省从调剂收入中拨补。1954年,实行“预算包干”,即按收支指标包干,收大于支超过部分上交,支大于收不足部分补贴。1956年,实行“总额控制”的办法。1958年,实行“以收定支,确定收支比例”,即用固定收入加调剂分成收入定支出,自求平衡。后因“高指标”、“浮夸风”造成财政虚假,这一办法原定五年不变,实际只执行一年。

2、“总额分成”

1959到1964年,中央强调“全国一盘棋、上下一本帐”,县级收支纳入国家预算管理,实行“总额分成”的办法。1961年以后,县执行国民经济“调整、巩固、充实、提高”的八字方针,在财政管理体制上,加强集中统一,以既积极又实事求是的精神安排预算,做到了收支平衡并略有节余,为国家克服经济困难做出了一定的贡献。

3、“收支挂钩,超收分成”

“收支挂钩,超收分成”的办法,一年一定。即超过收入指标的部分,按比例分成;如完不成收入指标,其短收的部分,应按比例紧缩开支。“文革”中,超收有限,1975年起,国家对县级财政实行“固定数额补助”,作为挂钩分成的补充。

4、“增收分成加固定比例留成”

“收支挂钩,增收分成加固定比例留成”,即是只要比上年增收就可分成,减收则按比例分担。1979年改为“超收分成与县结算”。1981年又改为“超收分项分成”,即超收的工商税55%归县,超收的农业税、企业收入和其他收入70%归县。

5、“划分收支,分级包千”

1980年实行“划分收支,分级包干”的财政管理体制(简称“财政包干"),由省包干到县,划分县财政收支范围,规定包干基数和分成比例。在保证上交中央及省级定额收入的前提下,省对困难县给予照顾和支持。1982年,太湖县定额补助占核定包干收入的88%,使实际支出有可靠的来源。

6、“划分税种,核定收支,超收分成,分级包干”

1985年,实行“划分税种,核定收支,超收分成,分级包干”的财政体制,一定五年不变。其基本内容是:划定收支范围、核定收支基数、确定定额包干和超收分成。

二、财政收入

1、民国时期的财政收人

民国时期财政收入由田赋、公学款产、契税、特产捐、公有营业盈余、杂捐等项组成,以课税收入为主。

民国3年(1914)起,田赋改征银元(一银元折银七钱二分),民国30年田赋改征实物。县级公粮自民国31至34年配征数为104981担,起征数为49037担。

民国29至33年,征收“自治户捐”1526.17万元。其中:民国29年征21.17万元;30年征38.46万元;31年征97.06万元;32年征395.12万元;33年征974.36万元。

民国34年太湖县学产田种826.76亩,公租田种306.15亩,实收公学产收益1157.94担。

民国32至34年征收民生工厂公有营业利息及盈余10.85万元。

民国34年省献粮献金办事处分配太湖县献粮8400担,献金1000万元,名为“改善士兵待遇”。

民国35年10月22日,县参议会用代电通知分配各乡“恭祝国府主席蒋公六秩华诞”款额,共献金7000万元。民国35年,契税税率为:买卖、赠与6%,典契4%,交换分割2%。正税之外有附加,是财政收人来源的次要部分。民国29年契税附加预算收入为4000元,至36年增至3750万元(包括正税)。

民国37年,太湖被列为“绥靖县”,《绥靖临时经费特别预算书》中所列收入总额为67亿元,分项是:富力捐54.2亿元,田赋附加12.8亿元,人均负担1631.20元。民国35至37年,黄界乡每年人均负担各项税捐稻谷1000斤,超过全部农业收入。

民国32—37年预算收人汇总表

2、建国后的财政收人

(1)工商税收

工商税收由税务机关征收,历年完成数约为全县财政总收入的一半。

(2)企业收入

1957年以前,县仅有米厂、酒厂、电机厂等6个工业企业,1954至1957年,年平均收入1.79万元。1958至1960年,是县工业盲目发展时期,年平均收入5.3万元。1961至1965年,处于国民经济调整时期,年平均收入26.48万元。1966至1975年,县工业虽遭到“文化大革命”的冲击,仍在动乱中有所发展,年平均收入108.01万元。1976至1985年的十年中,由于国民经济又一次调整和贯彻“开放搞活”的方针,加之企业实行经济责任制和技术改造,年平均收入达113.74万元,为前十年平均年度收入数的105.3%。

(3)农业税收入

农业税(又称公粮)是国家从农业种植方面取得财政收入的一种形式。建国36年来,国家根据农村政治经济形势,特别是阶级关系、土地关系的变化和生产发展的不同情况,按照国家规定的法令和征收制度,进行农业税征收工作。

1949年,根据《安庆行政区三十八年度公粮合理负担暂行细则》的规定,县将征收任务逐级核定到村,依靠贫农,团结广大群众(主要是中农),核实田亩,本着“大户多征、中户少征、贫民小户轻征或不征”的原则,确定征收量占全年收获量的比例。地主征40—60%;富农征25—35%;中农征10—15%;贫农征5—15%。县共征农业税(主粮)1900万公斤,占全年实产的15%,低于全地区3%。

1950年,根据政务院《新解放区农业税暂行条例》和皖北行政区《1950年农业税暂行条例实施细则》,实行40级全额累进税制,即每人平均收入150市斤以下的户免征,151—190市斤的户征3%,然后按不同的递增数累进,至人均3411市斤以上的户征42%。县起征点定为121市斤。1951年,对已实行土地改革的地区,按华东军政委员会规定23级累进计征,全年人均收入150市斤以下的户征8%,2000市斤以上的户征30%,1952至1957年,根据政务院修订的农业税暂行条例,按24级累进,全年人均收入150市斤以下的户免征,150—200市斤的户征70o%,1950市斤以上的户征30%。

1958年6月,中央颁布《中华人民共和国农业税条例》,全国统一实行比例税制,上级核定县平均税率为15%,经逐级核定纳税单位—农业社,最高不超过20%,最低3%。个体农民按所在地农业社同一税率计征,并根据各户不同情况,分别加征1—5成。

1959至1960年,不顾历年征税基础和既定政策,改按包产产值包干征收的办法,采取自上而下层层分配征收任务,粮食按包产产值5%计征,棉花按7%计征,很多社队完不成包产计划,造成农业税尾欠。

1961年恢复比例税制,依率计征,连续执行到1985年。中间虽经过几次任务调整,但征收制度一直未变。从1949至1985年累计征收农业税4885.13万元,为全县财政总收入的34.13%。

优待和减免是农业税征收制度中的一个重要组成部分,是贯彻“依率计征,依法减免”的重要一环。农业税减免有如下3种:

一是鼓励生产发展的减免。对徐桥乡办农场新垦圩田、安乐乡圣迹村新垦河滩田及农业示范场科研土地的农业收入,免税3至5年。1955至1957年,对饲养两周岁以下幼畜、专用种畜的农户,每头减征税额20市斤。1980年,核减山区停垦的纳税土地4300亩,常产505万市斤,计征税额23.6万市斤,核减了全部基数。

二是社会减免与优待。建国初期,对烈军属、贫苦孤寡、老弱病残及其他特殊困难户,均给予减免。1952年,全县社会减免72.3万市斤,占计征税额的2.97%;革命老根据地减免21万市斤,占计征税额的0.85%;“土改”进田户减免20.4万市斤,占计征税额的0.84%。1972年,核减革命老区和贫瘠山区1934个纳税单位基数税额217万市斤。1979年,执行“起征点减免”办法,凡人均口粮不足460市斤、收入不足50元的基本核算单位,全部免征。在这一标准以上的应征队,征收后收入下降到起征点以下的,减征税额。当年在40个公社264个大队1365个生产队中,免征税额217.88万市斤,占全县计征税额的13.16%。1985年,根据中共中央、国务院《关于帮助贫困地区尽快改变面貌的通知》精神,对山区31个乡及部分丘陵、沿湖的村组,定‘为特殊困难地区,分别免征3至5年,当年减免541.4万市斤。

三是灾歉减免。1954年暴雨成灾,长江倒灌,全县有111个乡、镇受灾,占乡镇总数的69.4%,其中重灾乡58个,占受灾乡数的52.2%,受灾户12587户,受灾人口47268人,受灾面积48923亩,占总耕地面积的10.3%,减产1179.9万市斤,减免税额216.1万市斤。1978年遭受特大旱灾,受灾面积21万余亩,2198个生产队(占全县总队数的57.3%),减免税额470万市斤,占全县计征税额的28.3%。

1949—1951年,农业税征收较轻。1952年,全县实征农业税2277万市斤,占当年农业实收产量的12.04%;1955年为实产的10.64%,1965年为实产的7.5%,1974至1978年为实产的4%左右,1979年为实产的3%,1983年为实产的2.63%,1985年为实产的2%。

1978年,全县粮食总产已连续五年在3亿市斤以上,把1974年的实产3.17亿市斤定为计税常产,为当年总产的100.7%(因大旱减产),全县平均税率定为4.7%。徐桥、江亭等区有所增加,牛镇、新仓等区有所减少。

1984年,经省、行署批准,对花凉亭水库淹没区17个乡的72个村595个组90米高程以下的19412亩,计征税额108.56万市斤全部核减,解决了县农业税负担上的一大难题。

县以秋征稻谷为主,实行“实物征收,实物结算”,按国家各个时期籼稻收购牌价为标准,所征棉花、杂粮和代金,一律折成主粮结算。1983年起山区实行“五定”,棉区售棉交款,每年征收代金48万元左右,比建国初期增长7倍多。1985年起,根据国务院规定,按主粮计算,定价折款征收。安庆行署核定县每百市斤农业税额折代金15.50元。

1949至1954年,以户为纳税单位。1955至1982年,以农业社、生产大队、生产队等基本核算单位为纳税单位。1983年全面实行农业生产联产承包责任制,又以户为纳税单位。

县农林特产品在农业经济中占有一定比重,是国家政策规定的税源和纳税范围,是农业税的一部分。1954年开征茶叶税,1955年开征茯苓税。1956至1962年征收茶叶、木材、桐子、桕子、油茶子、茯苓6个品种特产税,分别由森工、供销、粮食等收购部门,按出售金额随购代征。1963年,征税品种扩大到:白芍、丹皮、竹、木炭、生漆、板栗、木、桐子、桕子、油茶子。经过纳税人加工成品、半成品出售的,折成原料计算。

1984年10月,县人民政府根据上级有关规定和市场开放情况对税率作了调整。调整后的税率,木材为7%,茶叶、竹、茯苓、桐子、桕子、油茶子、木炭、果类均为6%,片柴为4%,鱼种池依照粮食作物的税率计征,由乡镇财会人员定期查帐征收。对新垦茶园、果园及自产自用自食部分,规定免征或分别免征1至5年。

(4)公债收入

公债系银行代理发行,详见第十五章“金融志”第七节。

(5)其他收入

凡国家税收、企业收入以外的零星收入属其他收入。历年该项收人仅占财政总收入的1.1%。主要项目有:规费、契税、公产收入、罚没收入、国家资源管理收入和其他清理回收的杂项收入等。

1949—1985年县财政总收入情况表

三、财政支出

1、民国时期的财政支出

民国时期的财政支出预算安排,以行政保警经费较多,经济建设及交通、生产企业的投资数额微小。当时虽有预算的形式,实则以估计代替预算,以预算代替决算,支出不能节制,任其自流,形成支绌。因此,预算之外,派捐筹款,比比皆是。

据民国25至26年和民国32至37年(上半年))8个年度的岁出预算表记载,8个年度总支出数为746912.3万元,分项支出比重是:行政(包括政权行使)支出28.96%;保警(包括保安及警察经费)支出25.78%;文教卫生支出25.04%;建设及公有企业基金支出3.12%;经济建设支出2%;社会救济支出0.02%;其它(包括预备金、财务支出、公职人员退休及抚恤费等)支出15.08%。

分项支出情况如下:

(1)行政支出

行政支出范围,主要是县区乡镇各级官俸员薪工饷的支出,其次是行政会议费、训练、统计事业费、乡镇临时办公费等。民国35年行政支出预算安排为495.2万元,占当年实际行政支出554.5万元的89.3%。民国37年上半年行政支出预算为总支出的30.1%。

行政经费支出过大,导致在国家预算外的摊派情况严重。据民国35年太湖县妙灯乡乡民代表会会刊记载:该乡乡公所办公费及员警薪饷一、二、三月份共需9639万元,均系欠交县政府各部门公款挪垫,决议按14保平均筹措归垫;警察8名,按照年支给标准,每月辅助食盐、香油各1斤、黄豆1升,照各保富力配募补给;每人每月补贴法币1200元,在保内公有产款项下提拨;保国民学校班级办公费,原规定在学校基金项下月支1000元,不够维持,经代表会审查决定由各保根据教学成绩分别补助;驻军官兵20余名,月需烧柴2000市斤,要求按14保平均承办,代表会审查决定,每保每月认购柴薪100市斤。升平乡沐溪保每月应交区乡经常费360.7元,经常食米170.7市斤。

(2)保警支出

保警支出包括保安队、保安警察、自卫队、后备队等警佐、士兵的生活供给经费及补助费、服装费、新兵征集费、防空费、军法看守所经费等。民国26年,保安警察大队年支2.83万元,占岁出总预算的15.5%。民国36年,保安警察大队、自卫总队、警察局、警察队的费用及情报费、囚犯口粮等支出27413万元,占岁出总预算的18.6%。民国37年上半年,“绥靖”临时特别预算书中的岁出总额为67亿元,全部用于保警队、民众自卫队、自卫常备分队、国民兵集训队等大队中队的供给、生活补助、服装、武器弹药补充、通讯器材、伤兵医药、情报等23项费用支出,是国民党“勘乱”时期地方财政的一笔庞大军事费用,占当年上半年财政预算总支出58亿元的115.5%。

(3)教、文、卫支出

教、文、卫支出即教育、文化、卫生事业的支出。卫生支出(县医院医疗事业经费)仅占该项支出的0.6%,其余99.4%纯系教育经费。教育经费包括县、乡、保各类学校教职员工供给及生活补助费、办公费、教育机关添修费、师范生津贴等。民国37年8月以前,保国民学校校长、教员和校役月支薪津共260万元,米9斗(老斗)、柴630斤。8月以后,国民党实行“币制改革”,发行“金圆券”,乡镇中心学校及保校教职员,每人月支底薪281元o。

(4)经济建设支出

民国25至26年和32至37年8个年度岁出预算表记载,8个年度的经济建设支出(包括交通及营业基金支出)仅占预算总支出的3.31%。其中经济建设为0.2%,主要用于农业推广所、森林施业所、雨量测验站、度量衡检定所、长途电话管理处及县电台、电话等单位事业经费及乡镇造产支出。交通及营业基金支出为3.11%。支出项目有:民国36年交通基金支出2000万元,占当年预算总支出147415万元的1.36%;民国32至37年县银行基金共计21680万元,占6年预算总支出的2.9%;民国32至36年,县民生工厂投资203.5万元,占5年预算总支出的0.12%。

民国时期8个年度岁出总预算表

2、建国后财政支出

1952至1985年,全县财政总支出为16839.42万元。其中:经济建设费类23.47%;文教卫生科学事业费类39.13%;优抚救济费类10.48%;行政管理费类21.97%;其他费类4.95%。

中共十一届三中全会以后的8年间(1978至1985年),比1952至1977年年均支出增长.287.6%。其中:社会救济费类增长342.56%;文教卫生科学费类增长311.85%;经济建设费类,增长269.84%;行政管理费类增长164.16%;其他支出也相应地有所增长。-

1985年总支出为1747.03万元,为1953年的18.36倍。其中:经济建设费类比1953年增长111.27倍,文教卫生费类增长16.58倍,优抚救济费类增长23.36倍,行政管理费类增长8.04倍。

历年财政支出的主要项目是:

(1)经济建设支出

经济建设支出是国家为发展社会主义经济而安排的支出,是财政支持生产和建设在财力分配上的反映,是构成财政预算支出的重要组成部分。从预算内经济建设支出的比重看,1952到1956年占财政总支出的6.97%,1977到1985年上升到占总支出的23.72%,即增长16.75%0。一是支持工业支出。1952到1985年支援工业支出为541.11万元,占总支出的3.21%,占经济建设费类支出的13.69%。二是支援农业支出。1952到1985年支援农业支出达2762.07万元,占财政总支出的16.4%,占经济建设费类支出的69.88%。三是其他几项经济建设费支出。主要有:城市建设和维护费,1952到1985年累计支出338.59万元,占总支出的2.01%,占经济建设费类支出的8.57%;城镇青年就业费,1964到1985年,用于安置下乡知青和城镇待业青年的技术培训、生产周转金和补助费用,累计支出192.21万元,占总支出的0.54%,占经济建设费类支出的4.86%,年均支出8.74万元;工、交、商部门事业费,1975到1985年,用于工业、交通、商业部门的事业机构人员经费和业务费用(包括科学研究、中专教育、技工学校、干部训练等费用),累计支出24.07万元,占总支出的0.14%,年均支出2.19万元;商业贸易建筑费,1978到1982年,用于商业(包括供销社)、农机等部门修建一些简易建筑设施的专项费用支出31.2万元,占总支出的0.18%,年均支出6.24万元。

(2)文教科卫事业费支出

文化事业费支出:1952到1985年累计文化事业费支出172.14万元,占财政总支出的1.02%,占文教科卫事业费支出的2.61%,年均支出5.06万元。1978年以后,年均支出11.67万元。教育事业费支出:1952到1985年,共计支出4442.83万元,占财政总支出的26.38%,超过全省的支出水平,占文教科卫事业费类支出的67.42%。1978年以后,年均支出308.5万元,比前26年年均支出75.06万元增长4.06倍。卫生事业费支出:1952至1985年,卫生事业费支出1501.52万元,占财政总支出的8.92%,年均支出44.16万元。1978年以后,年均增长84.09%。计划生育经费支出:自1964年设置该项支出科目到1985年止,累计支出200.49万元,占同期财政支出的1.37%,年均支出9.11万元,1978年以后,年均增长2.84倍。

其他几项事业费支出:一是科学事业费,1960到1985年,共支出31.37万元,占同期财政总支出的0.2%,年均支出1.2万元。1978年以后,年均支出2.42万元。二是体育事业费,1953到1985年,累计支出26.52万元,占同期财政总支出的0.16%,年均支出0.80万元。三是广播事业费,1967到1985年,累计支出161.54万元,占同期财政总支出的1.15%,年均支出8.5万元。此外还有干部训练费及1976年以后的地震测报经费共支出59.47万元,占财政总支出的0.35%。

(3)抚恤救济事业费支出

1952到1985年共支出1724.82万元,占同期财政总支出的10.24%0,年均支出50.72万元。1978年以后,年均递增2.34倍。在该项支出中,抚恤支出362.02万元,占抚恤救济事业费支出的21%;社会救济支出1338.15万元,占优抚救济事业费类支出的77.58%。

(4)行政管理费支出1952到1985年累计行政管理费支出3648.86万元,占财政总支出的21.67%,年均支出107.32万元,1978年以后,年均递增74.54%。

(5)其他支出

一是行政部门的事业费。如税务、财政、工商管理、统计等部门列入事业编制的人员经费及业务费。二是一定时期内政治工作任务经费。1962到1963年,用于甄别平反人员生活困难补助2.63万元,1979到1980年用于落实干部人事政策经费2.9万元,1981到1985年用于支援不发达地区和革命老根据地生产发展资金261.6万元,1981到1983年用于人口普查经费11.79万元。三是地方人民武装部及国防民兵事业费支出等。

(6)预算外支出

1958到1962年,预算外共支出185.16万元,其中用于工业、农业、水利、交通等建设事业占71.72%,社会福利、文教卫生事业补助占1.13%,机关房屋及公房维修占9.15%,招待所和机关房屋基建占12.29%,补助预算赤字和处理财政遗留问题占5.71%。

1952—1985年财政支出情况统计表

四、财政监察

民国29年9月《安徽省实施县各级组织纲要计划》第28条规定,县财政监察机构由县参议会设置驻会参议员5至7人,办理全县财政收支稽核事宜。县参议会成立前,由县财务委员会办理。乡镇财政监察,由乡镇民代表会互推代表3至5人组成乡镇财政审计委员会,乡镇预决算由审计委员会审核签署意见,提请乡镇民代表会议决议通过,并报县政府函送县参议会审核。

中华人民共和国成立后,预算经过层层审核汇编,报财政部门汇编成县总预算草案,报经县人民政府审查后,提请县人民代表大会批准施行。乡镇财政预算程序也是经同级政府审查,同级人民代表大会批准。单位的决算编成后,经主管部门审查,报财政部门审核批复。县决算经复核后,由县人民政府审查,县人民代表大会批准,再报省、地财政部门备案。

1953年,县财政科内设专职干部1名。

1955年,对两个区、两个乡和6个事业单位进行检查,查清贪污案6起,计1032元;挪用案6起,计2517元;浮支冒领4起,计642元;损失浪费3起,计287元;移交司法机关处理1人,经批准开除3人。

1958年财税合并,监察工作由各职能股兼办。同年,地方工业在“大跃进”中大发展,县财政部门开始对工业、交通、商业、供销、农牧、水产、文教、物资、邮电等企事业财务实行统一管理。

1959年,查清财政局原预算股股长张XX涂改单据、虚报冒领和贪污公款445元、粮票878斤、布票200丈(追回现金200元),张知法犯法,受到法纪制裁。

1958至1960年,县财政局将应上交利润和流动资金15万元,列入预算外作地方开支。各单位乱用资金情况也相当严重,共计挪用87.59万元。其中:县级占51.44万元,区级10.7万元,公社级25.45万元。三年中,社队无效益投资22.15万元。

1962年,清理了县财政在1958至1962年5年中乱搞预算外收入达116.44万元。在此期间,县内盲目办厂、场38个,共投资388.4万元,到1962年底止,又停、撤和下放了30个,这样,造成大量的无效益投资。

1964年,开展在城单位职工借支公款的清理回收工作。至当年4月止,有85个单位中1459人,共借支公款12.14万元,后收回7.46万元,其中还清的有12个单位,1030人。

1978年,从组织部、计委、财办、财政、银行等部门抽人,查清了农机公司会计XXX贪污公款16044元,收款员XXX贪污548元,分别受到判刑和开除公职处分。同时查清了农机公司、农机二厂乱用公款的情况。

1981年,开展财经纪律大检查,县成立领导小组,下设办公室。在检查的196个单位中,有92个县直单位有程度不同的违犯财经纪律现象,违纪金额达144.63万元,检查中入库18.47万元,占应入库总数的26.77%。

1984年,按省政府统一部署进行财务大检查,查出违纪金额91.81万元,调帐纠正49.53万元,当年入库31.39万元。

1985年上半年,对43个独立核算的国营企业和供销企业进行检查,查出违纪金额62.26万元。下半年又对26个国营企业、20个行政事业单位进行检查,共查出违纪金额54.23万元。通过检查,进一步贯彻《成本管理条例》和《会计法》,同时,对违纪的主要责任者给予了批评教育或纪律处分。